Argentine

La conjonction de resserrements budgétaire et monétaire très marqués maintiendra l'économie en récession en 2018 et 2019. La consommation privée et l'investissement resteront orientées à la baisse, du fait de la diminution des revenus réels et de taux d'intérêt élevés, et le chômage augmentera. Toutefois, une meilleure récolte et la baisse du taux de change réel feront progresser les exportations.

Après la crise, l'Argentine a adopté un vaste programme du Fonds monétaire international (FMI). L'accélération de l'assainissement budgétaire et une politique monétaire restrictive freineront la croissance à court terme, mais elles sont nécessaires pour réduire les déséquilibres persistants du budget et de la balance courante. Ces orientations ainsi que le projet de renforcement de l'indépendance de la banque centrale, s'il est mis à exécution, contribueront à rétablir la confiance. L'augmentation envisagée des transferts sociaux atténuerait les conséquences sociales de la récession. À plus long terme, des réformes relatives à la fiscalité, à la concurrence et aux procédures administratives amélioreront la productivité. Les droits de douane ont diminué dans quelques secteurs, mais il faut aller plus loin pour favoriser l'intégration de l'Argentine dans l'économie mondiale. La réduction des obstacles à l'entrepreneuriat est également essentielle.

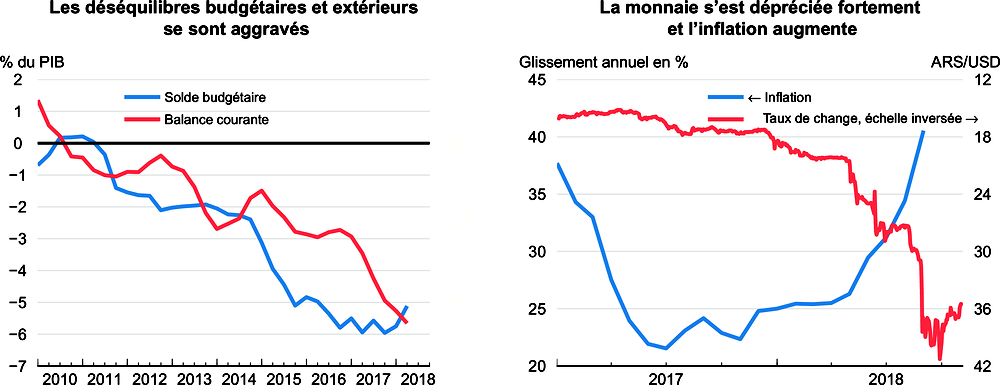

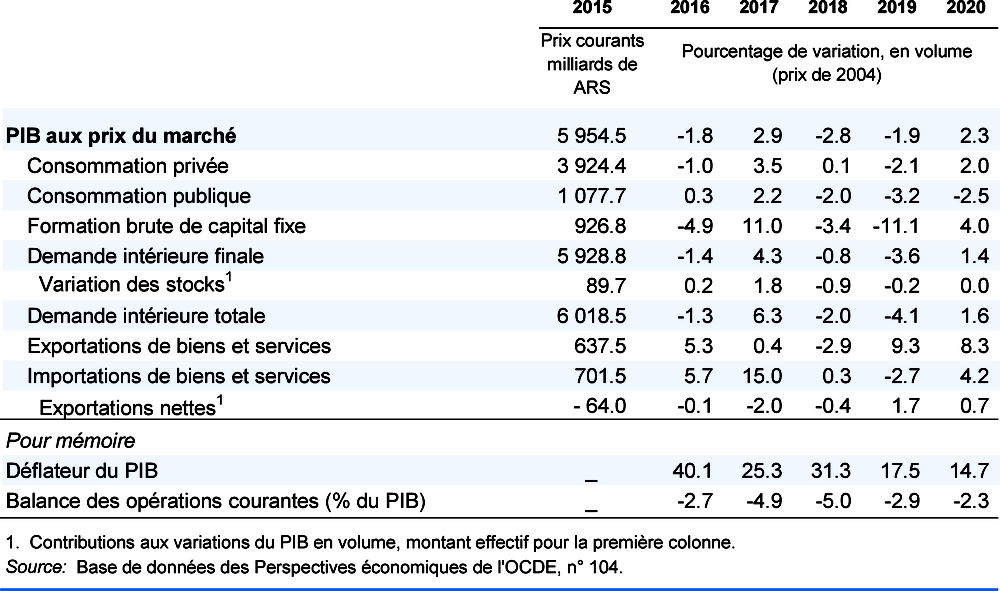

L'économie est en récession

Dans un contexte de grande vulnérabilité résultant de déséquilibres persistants et d'une dette en devises élevée, la fuite des capitaux et l'attaque spéculative contre la monnaie nationale ayant commencé en avril se sont intensifiées en août, entraînant une baisse de la moitié environ de la valeur du peso cette année. Les primes de risque augmentant, le financement des amples déficits jumeaux est devenu difficile, ce qui a déclenché une forte contraction budgétaire et le recours à un vaste programme du FMI. La hausse des taux d'intérêt consécutive à l'attaque spéculative contre la monnaie, conjuguée à une perte de confiance, a entraîné un repli de l'investissement. La poussée d'inflation, la diminution des salaires réels et la montée du chômage affaiblissent encore plus la demande intérieure et la croissance. En 2018, une sécheresse exceptionnelle a réduit les exportations, creusant encore l'ample déficit des paiements courants.

Source : INDEC ; Ministère de l’Économie ; CEIC ; et Thomson Reuters.

Les politiques budgétaire et monétaire visent à réduire les déséquilibres et à rétablir la confiance

Pour lutter contre la persistance d'une inflation élevée, la banque centrale s'est engagée en septembre à freiner vigoureusement la croissance de la base monétaire, en ramenant son taux de 44 % à 0 %, et à geler la base monétaire en termes nominaux jusqu'en juin 2019. Les contraintes de financement et la forte hausse de la charge de la dette publique ont exigé une révision des objectifs budgétaires, qui consistent désormais à obtenir un budget primaire équilibré en 2019 et un excédent primaire de 1 % du PIB en 2020. Cela équivaut à un resserrement budgétaire cumulé de près de 4 points de PIB en 2019-2020. Cette orientation restrictive des politiques macroéconomiques freinera la demande intérieure à court terme, mais elle est nécessaire pour rétablir la confiance et réduire progressivement les déséquilibres. L'engagement persistant en faveur du flottement du taux de change, accompagné d'interventions limitées aux situations d'extrême volatilité, devrait permettre de préserver les gains de compétitivité liés à son évolution et favoriser une amélioration des résultats à l'exportation.

Des réformes structurelles sont indispensables pour renforcer la croissance et la rendre plus inclusive

Des avancées notables ont été accomplies sur le plan des réformes structurelles, mais il faut aller plus loin pour améliorer la productivité, stimuler les exportations et accélérer la croissance. La concurrence reste faible dans de nombreux secteurs en raison des restrictions internes à l'entrée des entreprises et des volumineux obstacles aux importations. La baisse des prix à la consommation qui résulterait d'un renforcement de la concurrence intérieure et extérieure améliorerait le pouvoir d'achat des ménages, en particulier de ceux qui ont de faibles revenus. Un meilleur accès aux consommations intermédiaires rehausserait la productivité et la compétitivité, ce qui permettrait aux entreprises de créer des emplois mieux rémunérés. Une réduction des obstacles à l'entrepreneuriat favoriserait également un renforcement de la productivité et de la création d'emplois. Améliorer l'accès à des services d'enseignement et de formation de qualité aiderait les travailleurs à se préparer à exploiter ces nouvelles possibilités, tandis qu'une assurance chômage plus efficace pourrait soutenir les revenus des actifs touchés par des transferts d'emplois entre entreprises ou entre secteurs. Le développement des marchés de capitaux diversifierait les sources de financement de l'investissement et de la dette publique.

Sortir de la récession prendra du temps

Le PIB devrait continuer de diminuer en 2019 et le chômage augmenter jusqu'en 2020. Les exportations tireront la reprise, mais la demande intérieure se redressera plus lentement, compte tenu de l'orientation restrictive des politiques monétaire et budgétaire. L'utilisation des marges de manœuvre budgétaires prévues dans l'accord conclu avec le FMI pour accroître les dépenses affectées à des prestations sociales judicieusement ciblées atténuerait la hausse probable du chômage et de la pauvreté. L'inflation et le déficit des paiements courants devraient diminuer. Une fois le processus d'ajustement achevé, les paramètres macroéconomiques fondamentaux seront plus solides et les facteurs de vulnérabilité auront été réduits.

Il existe des risques importants de divergence à la baisse par rapport aux prévisions. La demande intérieure pourrait se contracter davantage que prévu, étant donné l'ampleur de l'ajustement macroéconomique nécessaire. La montée du chômage et une dégradation des indicateurs sociaux pourraient compromettre l'adhésion politique à ce processus d'ajustement. Par ailleurs, un dérapage budgétaire pourrait susciter un nouveau recul de la confiance. La dette publique étant libellée à 70 % en devises, la dépréciation du peso argentin a fait grimper sa valeur, en monnaie nationale, rapportée au PIB. Malgré la stabilité de la monnaie ces dernières semaines, on ne saurait exclure de nouvelles dépréciations qui dégraderaient le profil de risque de la dette publique.