Hongrie

La forte expansion économique devrait ralentir progressivement au cours des deux prochaines années. La progression des salaires réels et le niveau record atteint par l'emploi étayeront la consommation privée. Parallèlement, la construction de logements et l'activité des entreprises stimuleront l'investissement, de même que les versements de fonds structurels de l'UE, qui s'effectueront cependant à un rythme plus lent. Les tensions sur le marché du travail provoqueront une hausse de l'inflation, qui devrait atteindre 4 % en 2019. Les contraintes de capacité faisant sentir leurs effets, la demande est de plus en plus satisfaite grâce aux importations et la croissance s'essoufflera peu à peu.

Les politiques budgétaire et monétaire sont expansionnistes. En 2018, les autorités ont allégé les prélèvements fiscaux et augmenté les dépenses publiques, et de nouvelles réductions d'impôts sont programmées pour 2019. La banque centrale a laissé ses taux directeurs inchangés, bien que l'inflation globale dépasse l'objectif central fixé à 3 %. Il conviendrait de durcir progressivement les politiques macroéconomiques pour empêcher une surchauffe de l'économie. Ce durcissement aiderait aussi les autorités à atteindre leur objectif de réduction de la dette publique visant à ramener celle-ci en deçà de 50 % du PIB à moyen terme.

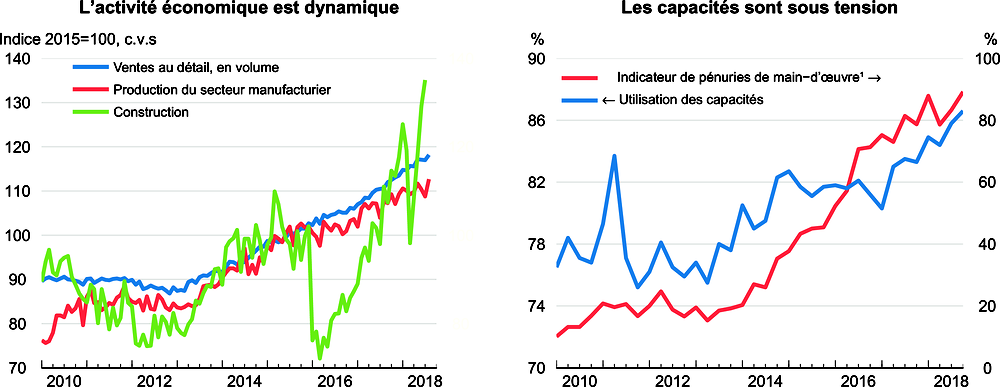

La demande intérieure restera vigoureuse

La demande intérieure tire la croissance, à la faveur de la progression des revenus réels, de la fermeté de la confiance des consommateurs et de l'orientation expansionniste des politiques macroéconomiques. L'investissement progresse rapidement grâce aux versements de fonds de l'UE, au dynamisme de la construction de logements et à la nécessité d'accroître les capacités. La persistance d'une demande extérieure soutenue stimule les exportations. Toutefois, la forte intensité en importations de la consommation privée et de la production du secteur manufacturier entraîne une hausse des importations, ce qui réduit l'excédent des paiements courants.

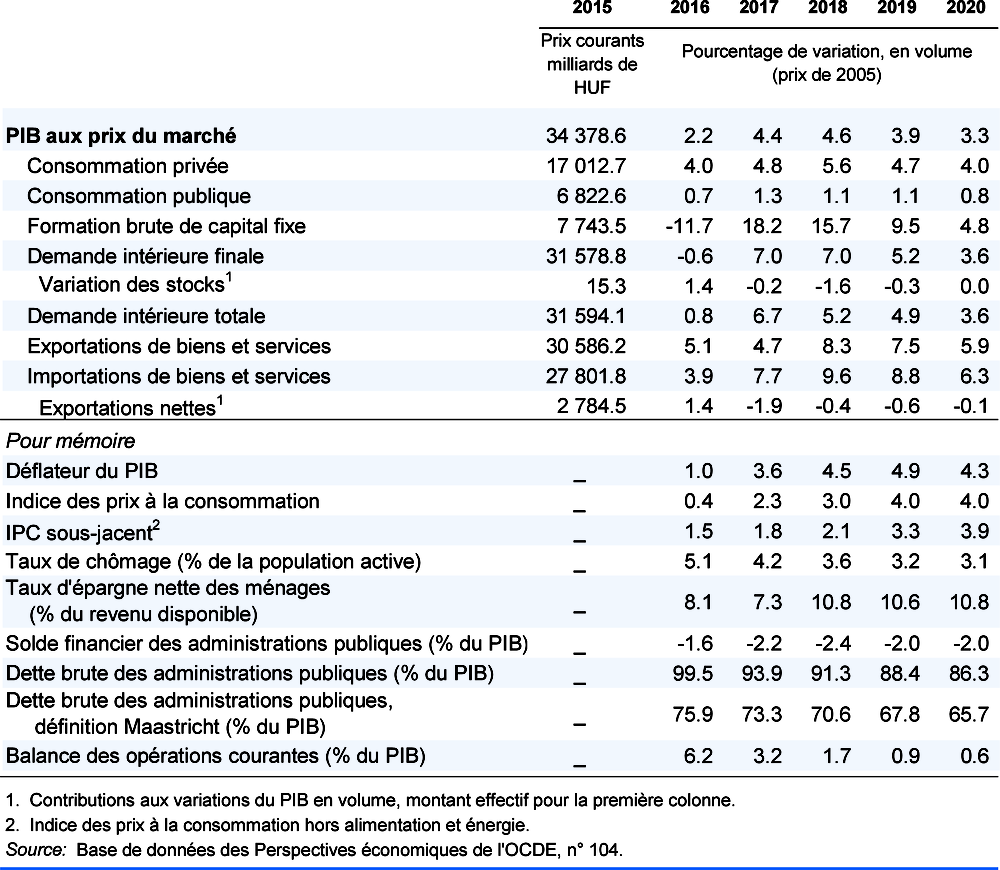

1. Pourcentage d’entreprises manufacturières désignant la pénurie de main-d'oeuvre comme un facteur de limitation de la production.

Source : Base de données Eurostat Industry ; et Base de données des Principaux indicateurs économiques de l'OCDE.

Le taux de chômage a reflué à 3.6 % en 2018, soit son plus bas niveau historique, et l'emploi a régulièrement progressé. Les tensions sur le marché du travail, l'augmentation des salaires dans le secteur public et une revalorisation du salaire minimum ont amené une croissance des salaires de 12 % au cours des huit premiers mois de 2018. L'inflation globale a atteint 3.8 % en octobre 2018, ce qui s'explique par le renchérissement des combustibles, des produits alimentaires, du tabac et de l'alcool, et non par les tensions salariales sous-jacentes ; l'inflation sous-jacente a moins progressé.

La période de croissance supérieure à la tendance offre l'occasion de s'attaquer aux problèmes budgétaires qui se profilent à moyen et long terme, notamment à l'augmentation des dépenses de retraite et de soins de santé liées au vieillissement démographique. La vigueur de la croissance élargit les perspectives d'emploi, ce qui devrait permettre aux autorités de réduire l'ampleur des programmes de travaux d'intérêt public. Le secteur exportateur, essentiellement sous contrôle étranger, est au cœur du redressement économique, tandis que le secteur des petites et moyennes entreprises (PME) nationales se caractérise par une expansion et une productivité faibles et par une propension limitée à innover. Pour renforcer les PME, il faudra améliorer la politique en matière de réglementation, afin d'offrir aux entreprises de meilleurs conditions d'exercice de leurs activités, et mieux valoriser le capital humain grâce au développement des compétences.

La croissance devrait fléchir, mais des tensions inflationnistes subsisteront

La croissance économique ralentira progressivement au cours des deux prochaines années, sur fond d'intensification des contraintes de capacité. De ce fait, la demande intérieure sera de plus en plus satisfaite grâce aux importations. La consommation privée continuera à bénéficier de la forte progression des revenus réels, tandis que l'investissement des entreprises augmentera en réponse à l'accentuation des tensions sur les capacités. La construction de logements ralentira en raison du rétablissement de la TVA sur les logements neufs à compter de 2019. La mise en service de nouvelles capacités industrielles stimulera les exportations, mais la hausse des coûts unitaires de main-d'œuvre freinera les gains de parts de marché et l'essor des marchés d'exportation marquera le pas. Il existe des risques de divergence à la baisse par rapport aux prévisions. Des augmentations de salaires plus rapides que prévu pourraient provoquer un désancrage des anticipations d'inflation et nécessiter un durcissement brutal de la politique monétaire, préjudiciable à la croissance. Par ailleurs, une réduction accélérée des programmes de travaux d'intérêt public pourrait atténuer les tensions sur les salaires, au bénéfice d'une croissance durable. La Hongrie reste exposée aux retombées qu'auraient des turbulences financières dans les économies de marché émergentes qui mettraient en péril la stabilité financière. Un Brexit dur pénaliserait les exportations de la Hongrie et nuirait à la confiance des entreprises.