Nouvelle-Zélande

La croissance économique devrait s’accélérer pour atteindre plus de 3 % en 2018-19, à la faveur du dynamisme accru des investissements et des exportations. Les contraintes de capacité, la rentabilité élevée, la faiblesse des coûts de financement, les pénuries de logements et la demande du secteur public devraient soutenir l’investissement, tandis que les exportations agricoles devraient se redresser après des conditions météorologiques défavorables et une baisse temporaire des prix. L’inflation devrait se hisser à 2.4 % à la fin de 2019.

L’orientation de la politique budgétaire devrait devenir expansionniste en 2018-19, sous l’effet à la fois des mesures issues du budget de mai 2017 et des projets du nouveau gouvernement visant à accroître la consommation, les investissements et les paiements de transferts du secteur public. Bien que le durcissement monétaire soit censé débuter fin 2018, la politique restera très accommodante.

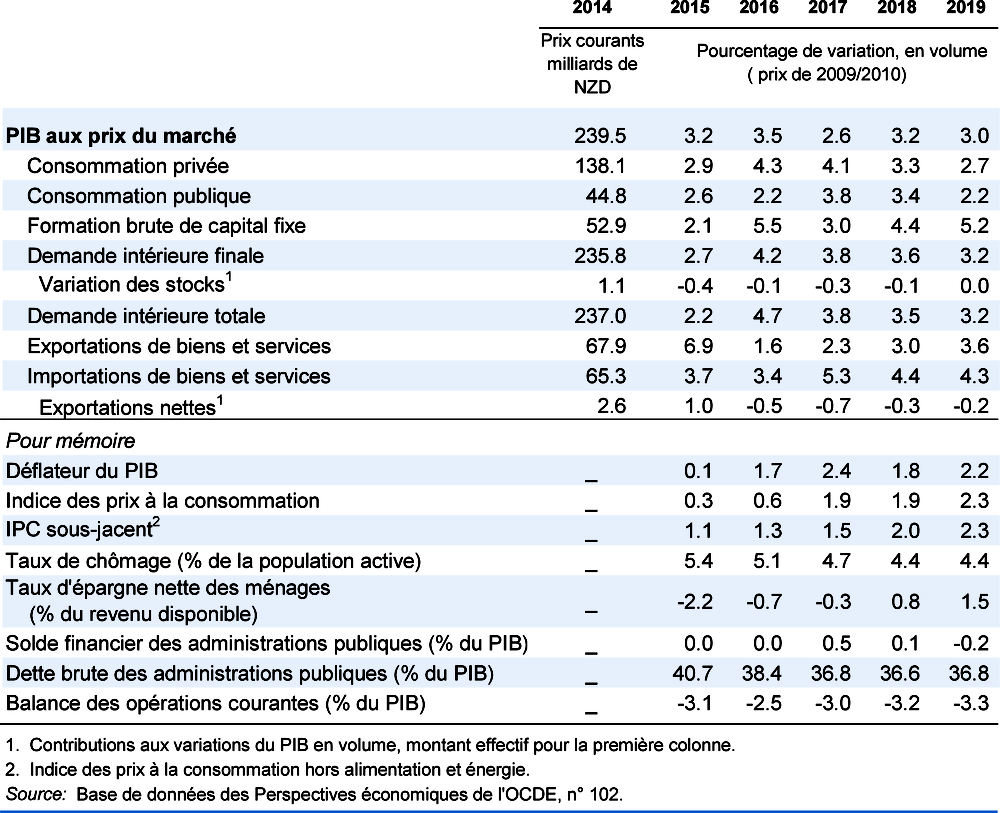

Les prix des logements et l’endettement des ménages se sont envolés ces dernières années pour atteindre des niveaux élevés par rapport aux revenus. Les ménages sont fortement exposés au risque de taux d’intérêt. Il faudrait durcir la réglementation macroprudentielle en cas de recrudescence d’une hausse des prix des logements alimentée par l’endettement. Un plafonnement du ratio dette/revenu devrait être envisagé si les avantages escomptés sont supérieurs aux coûts.

La croissance économique reste vigoureuse

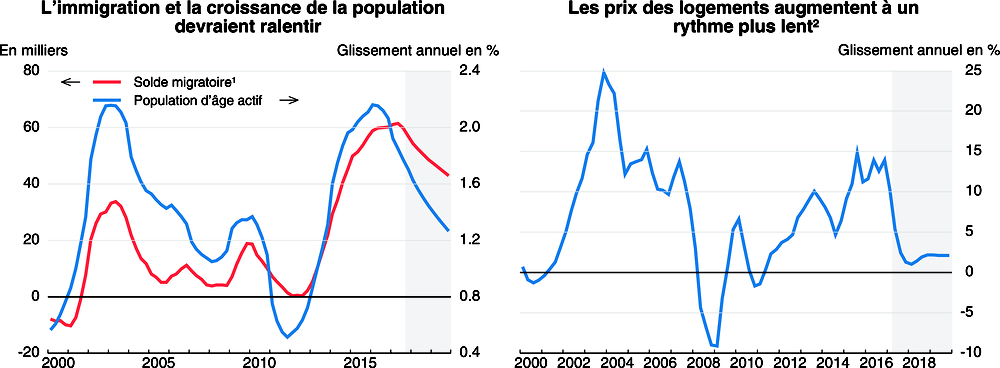

La croissance économique reste dynamisée par une immigration nette record et les gains de patrimoine immobilier, lesquels stimulent la consommation, ainsi que par la vigueur des termes de l’échange et du tourisme. Les bénéfices et l’utilisation des capacités sont élevés tandis que les taux d’intérêt sont bas, ce qui encourage l’investissement des entreprises. L’investissement en logements a été fragile dernièrement, mais un net rebond des permis de construire laisse entrevoir une reprise imminente. La progression de l’emploi a été plus marquée que la forte augmentation de la population active, ce qui a ramené le taux de chômage à 4.6 %. En dépit de pénuries de main-d’œuvre généralisées, les tensions sur les salaires restent faibles, sauf pour les personnels soignants qui bénéficient d’augmentations de salaires importantes et réglementées. La hausse de 25 % du salaire minimum d’ici 2021 devrait se traduire, selon les estimations, par une hausse de 0.4 point environ de l’augmentation annuelle des salaires. L’estimation de l’inflation sous-jacente annuelle privilégiée par la Banque de réserve se maintient à environ 1.5 %.

1. Données cumulées sur les 12 derniers mois, pour les immigrés âgés de 15-74 ans.

2. Projections émanant de la Banque de réserve de Nouvelle-Zélande.

Source : Statistics New Zealand ; base de données des Perspectives économiques de l'OCDE, n° 102 ; et Banque de réserve de Nouvelle-Zélande (2017), Monetary Policy Statement, novembre, graphique 5.5.

Les politiques macroéconomiques sont expansionnistes

Le taux directeur a été progressivement ramené à un niveau historiquement bas ces dernières années, ce qui a stimulé l’activité économique mais aussi la demande de logements. Couplé à une forte augmentation de l’immigration nette et des infrastructures, et sur fond d’obstacles réglementaires à un accroissement de l’offre, ce facteur a contribué à des hausses sensibles des prix des logements. L’endettement des ménages a atteint des niveaux élevés par rapport au revenu. La Banque de réserve a cherché à limiter les risques pesant sur la stabilité financière en imposant des restrictions sur les quotités de financement depuis 2013, dont la dernière remonte à fin 2016. Cette stratégie a contribué à ralentir la progression des prix des logements. Si cette tendance se poursuit, les gains de patrimoine immobilier diminueront, ce qui freinera la consommation. Dans le cas contraire, les mesures macroprudentielles devront être durcies, voire renforcées au moyen de l’instauration d’un plafond du ratio dette/revenu. Le taux directeur devrait commencer à être relevé fin 2018 afin de stabiliser l’inflation à moyen terme à 2 % environ.

La politique budgétaire devrait devenir expansionniste, compte tenu des mesures annoncées dans le budget de mai 2017, à l’exception des baisses de l’impôt sur le revenu qui devraient être annulées, et des projets du nouveau gouvernement. Ce dernier prévoit notamment un accroissement de la consommation et des investissements publics et une augmentation des transferts au profit des foyers de condition modeste, ainsi que la mise en œuvre progressive de la gratuité des études supérieures. Le solde budgétaire primaire sous-jacent devrait diminuer de 1.2 % du PIB en 2017-19, les nouveaux projets du gouvernement contribuant à ce recul à hauteur de 0.2 point de pourcentage.

La croissance économique se raffermira

Le redressement des investissements et des exportations devrait soutenir la croissance, qui s’établira à un peu plus de 3 % en 2018-19. La construction de logements, qui a connu un accès de faiblesse récemment, devrait rebondir prochainement, pour recommencer à ralentir en 2019, sachant que la reconstruction consécutive au séisme de Canterbury se termine peu à peu, que l’immigration nette baisse et que l’écart entre les prix des logements et les coûts de remplacement se resserre. Le taux de chômage ne devrait pas beaucoup reculer par rapport au niveau actuel, en raison de la forte augmentation du salaire minimum. La hausse des prix à la consommation devrait remonter pour atteindre 2.4 % d’ici à fin 2019.

Le principal risque de divergence à la baisse par rapport à ces prévisions a trait à une correction brutale du marché du logement. Les prêts hypothécaires sont pour la plupart assortis de taux d’intérêt qui sont variables ou seront réajustés dans un délai de deux ans. Des chocs ayant pour effet de réduire la capacité des ménages à rembourser leur dette pourraient provoquer une diminution sensible des prix des biens immobiliers, ce qui pèserait sur la consommation des ménages et l’investissement et mettrait en péril la stabilité financière. Un recul de l’immigration plus prononcé que prévu pourrait aussi affaiblir la croissance, surtout s’il amplifiait une baisse des prix des logements, de même que les revalorisations du salaire minimum prévues. Il existe aussi un risque d’inflation plus marquée qu’anticipé si les limites de capacités se révèlent plus contraignantes que prévu et si l’inflation importée est supérieure aux prévisions. Le principal risque de divergence à la hausse est que les mesures du gouvernement aient un impact négatif plus important que prévu sur le solde budgétaire, provoquant ainsi une accélération temporaire de la croissance.