Argentine

La croissance économique devrait rebondir vivement en 2017 et 2018, parallèlement à la montée en régime des récentes réformes et au raffermissement des exportations. L'investissement va se redresser, grâce à l'amélioration de l'environnement des entreprises et aux investissements en infrastructures. L'inflation reste élevée, mais va diminuer conformément à l'objectif de la banque centrale, la politique monétaire conservant une orientation restrictive, tandis que les effets des hausses de prix administrés et de la dépréciation du peso se dissipent. L'accélération de la croissance va faire progressivement baisser le chômage.

La banque centrale va poursuivre sa politique monétaire restrictive afin de réduire une inflation à deux chiffres, et un resserrement progressif de la politique budgétaire sera nécessaire pour assurer la viabilité des finances publiques. La productivité et les revenus bénéficieraient de réformes structurelles des marchés des produits et du travail. Une grande réforme fiscale s'impose pour atténuer les distorsions et améliorer l'équité. Il faut déployer davantage d'efforts pour réduire les inégalités d'accès à une éducation de qualité et faire reculer l'emploi informel, afin de rendre la croissance plus inclusive.

Compte tenu de la mise en place d'obstacles aux échanges ces dernières années, l'isolement de l'économie s'est accru. Pour que l'Argentine retrouve sa place sur les marchés internationaux et dans les chaînes de valeur mondiales, les autorités ont l'intention de réduire progressivement ces obstacles. L'amélioration des politiques actives du marché du travail et de la formation peut aider les travailleurs à s'adapter à l'évolution de l'économie.

L'économie est sortie de la récession

L'activité économique a commencé à se redresser au second semestre de 2016, stimulée par la vigueur des exportations agricoles, qui ont bénéficié de récentes réformes telles que l'abrogation des taxes à l'exportation. La consommation privée est restée bridée par la chute des revenus réels résultant de la dépréciation de la monnaie et de la suppression partielle de certaines subventions, bien que la hausse des dépenses sociales ait en partie compensé cette évolution. L'investissement, qui était faible, commence à se redresser. Le marché du travail demeure peu dynamique. Le taux de chômage est encore proche de 8 %, mais l'emploi a commencé à progresser parallèlement au redémarrage de l'activité économique. Un tiers de la population est touché par la pauvreté. L'inflation, qui avait atteint un niveau très élevé, est en train de diminuer du fait du resserrement de la politique monétaire et de la dissipation des effets de nombre de facteurs ponctuels.

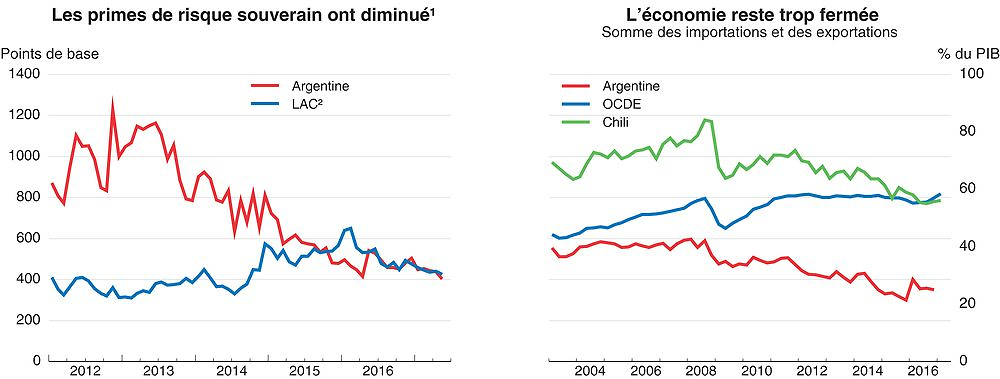

1. Mesure synthétique des écarts de rendement obligataire établie à partir de l'indice obligataire des marchés émergents EMBI+ (Emerging Market Bond Index Plus) de J.P. Morgan. Les instruments pris en compte pour établir l'indice EMBI+ sont les obligations Brady, les emprunts et les euro-obligations libellés en dollars des États-Unis. Ces écarts de rendement correspondent à la prime de risque payée par les pays émergents, calculée par rapport aux titres du Trésor des États-Unis d'échéance comparable.

2. L'indicateur utilisé pour les pays d'Amérique latine (LAC) est une mesure synthétique des écarts de rendement obligataire établie à partir de l'indice LatAm EMBI+.

Source : Base de données des Perspectives économiques de l'OCDE, n° 101 ; et Thomson Reuters.

Des réformes structurelles de grande envergure favoriseraient une croissance solidaire

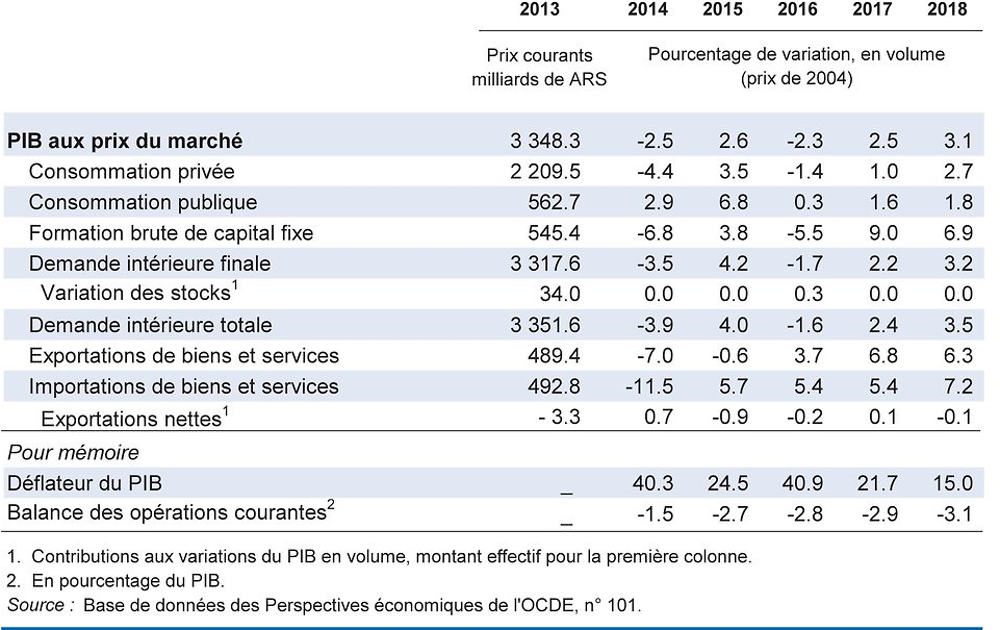

Les politiques macroéconomiques vont continuer à réduire les importants déséquilibres antérieurs. La banque centrale devra notamment poursuivre sa politique monétaire restrictive afin de faire baisser durablement l'inflation. Il faudra aussi que la politique budgétaire ait une orientation modérément restrictive pour réduire le déficit non viable, qui s'établissait à 5.8 % du PIB à la fin de 2016, mais de façon progressive étant donné que la reprise est balbutiante et compte tenu des besoins sociaux.

Pour placer l'Argentine sur une trajectoire de croissance forte et inclusive et de progression de l'emploi, il faut stimuler la productivité et l'investissement au moyen de réformes structurelles de grande ampleur. L'amélioration de la réglementation des marchés des produits et du travail ainsi que le renforcement de la concurrence dynamiseraient l'investissement, tout en facilitant la création d'emplois et d'entreprises. La mise en œuvre d'une grande réforme fiscale, la réduction des obstacles aux échanges et l'amélioration des infrastructures renforceraient la compétitivité des entreprises et offriraient davantage de chances aux travailleurs de trouver des emplois mieux rémunérés. La mise en œuvre effective des réformes et l'amélioration des institutions sont tout aussi importantes que les modifications apportées à la législation.

Déployer davantage d'efforts pour élargir l'accès à une éducation de qualité et faire reculer l'emploi informel permettrait à un plus grand nombre d'Argentins de bénéficier des fruits de la croissance. L'amélioration des politiques actives du marché du travail et de la formation aiderait les travailleurs à acquérir de nouvelles compétences et à se préparer à changer d'activité. Un développement des services d'éducation des jeunes enfants permettrait à davantage de femmes d'occuper des emplois rémunérés, améliorerait les résultats scolaires et réduirait les inégalités.

La croissance va rebondir

Certaines des causes de la récession de 2016 disparaissant et les réformes commençant à porter leurs fruits, on prévoit une reprise de l'activité en 2017 et 2018. L'investissement sera un facteur déterminant de la croissance, notamment grâce à la hausse des investissements en infrastructures, à l'amélioration de l'environnement des entreprises et à l'augmentation des entrées de capitaux. Les exportations bénéficieront des réformes récentes, comme la suppression de taxes à l'exportation, et de l'amélioration des perspectives économiques des partenaires commerciaux de l'Argentine, en particulier du Brésil. La consommation privée va se redresser, tirée par la progression des salaires réels résultant du redressement du marché du travail et de la baisse de l'inflation.

Il est possible que l'ensemble des réformes économiques ait un effet plus stimulant qu'on ne le suppose dans ces prévisions sur la croissance et les revenus. À la suite des réformes récentes destinées à favoriser le développement du marché du crédit hypothécaire, le secteur de la construction pourrait être plus dynamique que prévu. À l'inverse, l'activité économique pourrait être freinée par une accentuation de l'incertitude politique, une prolongation de la récession au Brésil et une montée du protectionnisme. Les écarts de taux d'intérêt se sont réduits, mais un durcissement des conditions de financement extérieur alourdirait les coûts de financement et dégraderait la dynamique de la dette.