République tchèque

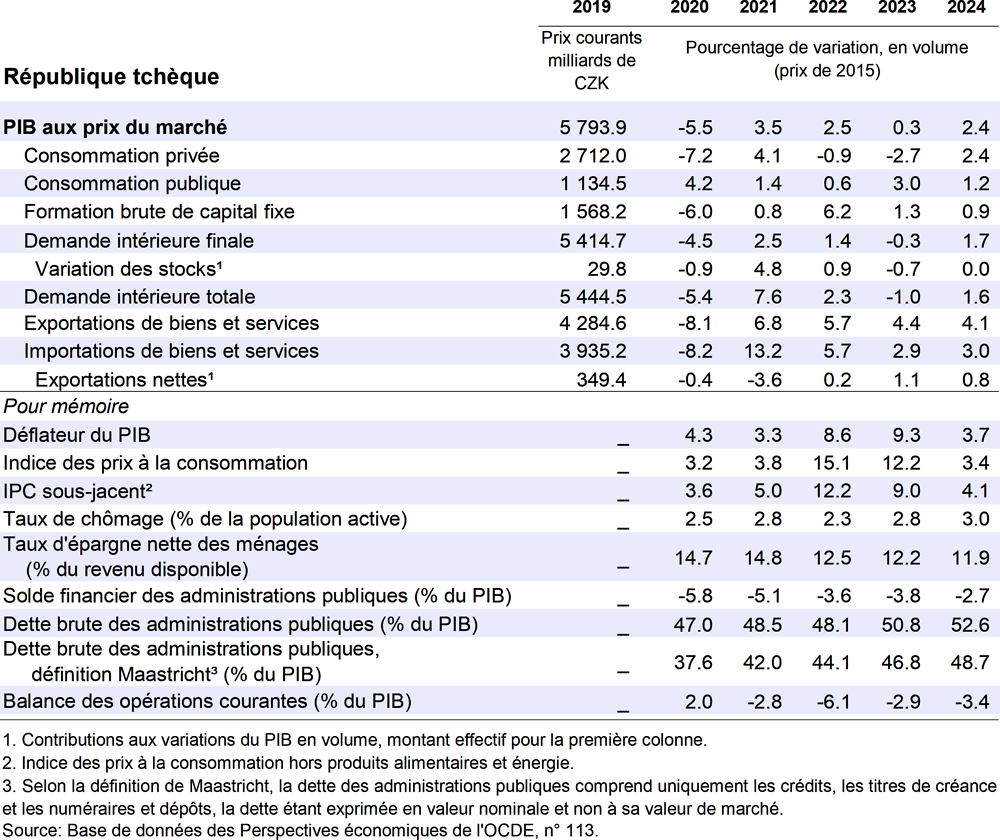

La croissance du PIB ralentira à 0.3 % en 2023, avant de rebondir à 2.4 % en 2024. En 2023, les prix élevés de l’énergie, les conditions de financement restrictives et la faiblesse de la confiance freineront l’investissement privé, tandis que la persistance d’une inflation élevée pénalisera la consommation privée, qui se redressera en 2024, tirée par la progression des salaires réels. L’inflation commencera à refluer par rapport à son niveau actuellement élevé, mais ne se rapprochera de l’objectif de 2 % que vers la fin de 2024. Le taux de chômage restera faible, à près de 3 %.

Les autorités doivent continuer à mener des politiques macroéconomiques restrictives jusqu’à ce que les anticipations d’inflation soient solidement ancrées, tout en surveillant les risques qui pèsent sur la stabilité financière. Il conviendrait de poursuivre l’assainissement des finances publiques pour reconstituer des marges de manœuvre budgétaires. Il faudrait que les pouvoirs publics ciblent de plus en plus les mesures destinées à contrecarrer les effets des prix élevés de l’énergie sur les personnes qui ne sont pas suffisamment couvertes par le système général de protection sociale, tout en préservant les incitations aux économies d’énergie. Libérer l’offre de main-d’œuvre et accélérer la transition écologique favoriseraient une croissance durable.

Source : Office statistique tchèque (ČSÚ, Český statistický úřad) ; et Banque nationale tchèque (CNB, Ceská Národní Banka).

L’économie a connu une légère récession

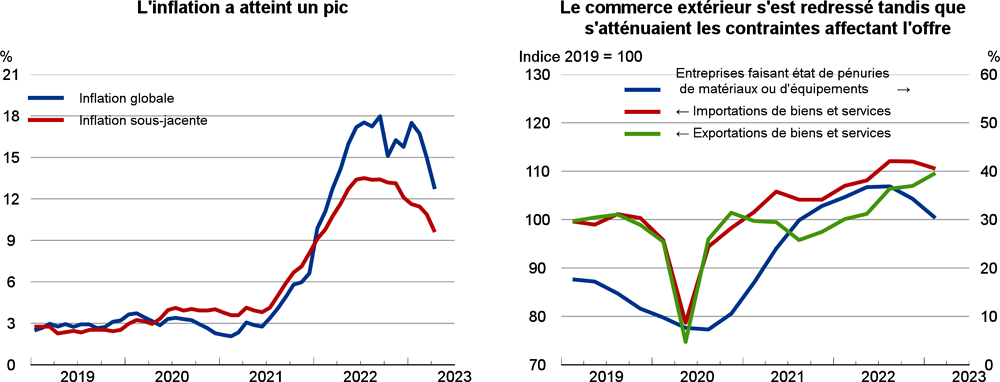

Au premier trimestre de 2023, le PIB a stagné (son taux de croissance trimestrielle a été nul). Cela a fait suite à une légère récession au second semestre de 2022, sur fond de prix élevés de l’énergie, de durcissement des conditions de financement et de persistance d’une forte incertitude. L’indice des prix à la consommation s’est envolé à des niveaux inédits depuis près de 30 ans et ressortait à 12.7 % en avril 2023. La confiance des agents économiques s’est sensiblement dégradée, ce qui a freiné la consommation des ménages et l’investissement privé. La forte inflation a provoqué une contraction des revenus réels des ménages. Toutefois, les tensions inflationnistes ont commencé à s’atténuer et l’inflation sous-jacente, qui avait atteint un niveau élevé, a reflué. Les exportations se sont redressées, les goulets d’étranglement au niveau de l’offre ayant commencé à se résorber. La confiance des consommateurs a commencé à se redresser. Le marché du travail demeure tendu et le taux de chômage très faible, puisqu’il s’établissait à 2.7 % au premier trimestre de 2023.

Avant la guerre d’agression menée contre l’Ukraine par la Russie, celle-ci représentait plus de la moitié des importations de pétrole brut de la République tchèque et la quasi-totalité de sa consommation de gaz. En 2022, la consommation de gaz a reculé de 20 % environ par rapport à 2021, et les réserves totales de gaz du pays étaient élevées à la fin de 2022. Les projections reposent sur l’hypothèse que la République tchèque ne connaîtra pas de problème majeur d’approvisionnement l’hiver prochain. Les autorités ont pris des mesures pour atténuer les effets de la cherté de l’énergie, notamment en mettant en place des aides destinées aux ménages et aux entreprises et un plafonnement des prix de l’énergie, en partie financés par une nouvelle taxe sur les bénéfices excédentaires des producteurs d’énergie, des sociétés de négoce d’énergie et des banques. La République tchèque a en outre accueilli un grand nombre de réfugiés ukrainiens. Au début du mois de mai, environ 330 000 d’entre eux bénéficiaient d’une protection temporaire. À la fin d’avril 2023, environ 40 % des réfugiés en âge de travailler occupaient un emploi.

Les politiques macroéconomiques ont été durcies

La Banque nationale tchèque (CNB, Ceská Národní Banka) a nettement resserré sa politique monétaire pour faire face à l’augmentation rapide de l’inflation sous-jacente et à la hausse des anticipations d’inflation. De juin 2021 à juin 2022, elle a relevé son taux directeur de 0.25 % à 7 %, avant de faire une pause dans son cycle de resserrement. Les marchés de l’immobilier et du crédit hypothécaire ont commencé à ralentir nettement. Un cycle d’assouplissement progressif devrait débuter au premier trimestre de 2024. Rétrospectivement, il s’avère que les politiques macroéconomiques ont eu une orientation excessivement expansionniste en 2020 et 2021. Trop de mesures budgétaires non ciblées ont été adoptées. La situation des finances publiques s’est dégradée et les règles budgétaires ont été assouplies. Les mesures adoptées récemment pour atténuer les effets des prix élevés de l’énergie sont supposées rester en vigueur jusqu’à la fin de 2024, en fonction de l’évolution des prix du marché. En mai 2023, le gouvernement a annoncé un train de mesures portant sur les dépenses et les recettes en vue de réaliser un assainissement budgétaire structurel de 1.2 point de PIB en 2023 et de 0.6 point de PIB supplémentaires en 2024. Ce train de mesures d’assainissement n’a pas encore été adopté par le Parlement et n’est pas pris en compte dans les projections.

La croissance du PIB restera atone en 2023, avant de se redresser en 2024

La consommation privée restera faible en 2023 en raison de l’inflation élevée et de la diminution des revenus réels. L’investissement privé n’augmentera que progressivement, compte tenu du durcissement des conditions de financement. En revanche, l’investissement public progressera rapidement en 2023, en raison de la fin de la période de programmation 2014-2020 de l’Union européenne (UE). En 2024, le renforcement de la croissance chez les partenaires commerciaux de la République tchèque étayera les exportations et les échanges. L’inflation s’approchera lentement de l’objectif de 2 % et la croissance des salaires réels deviendra positive, ce qui stimulera la consommation privée. Le taux de chômage restera proche de 3 %. Les perspectives sont incertaines. L’activité économique pourrait pâtir de perturbations des approvisionnements énergétiques. De nouvelles hausses inattendues des prix des matières premières et de l’énergie, une forte dépréciation de la couronne tchèque ou un désancrage des anticipations d’inflation pourraient renforcer la persistance de l’inflation élevée et retarder l’assouplissement de la politique monétaire. Les répercussions de crises bancaires survenant à l’étranger ou une correction marquée des prix des logements pourraient menacer la stabilité financière.

Libérer l’offre de main-d’œuvre et accélérer la transition écologique stimuleraient la croissance

Il conviendra de maintenir les taux d’intérêt à un niveau élevé jusqu’à ce que les tensions inflationnistes soient bien jugulées. Les autorités doivent continuer à surveiller étroitement les risques pesant sur le marché du logement. Elles devraient se garder de mener une politique budgétaire stimulant la demande globale, afin de ne pas saper l’efficacité de la politique monétaire. Les aides budgétaires destinées à atténuer les effets des prix élevés de l’énergie devraient être judicieusement ciblées et préserver les incitations aux économies d’énergie. Il conviendrait de renforcer les incitations à réaliser des gains d’efficacité énergétique, notamment en matière de chauffage et d’isolation des logements, afin de réduire la dépendance à l’égard du charbon et d’aider les ménages à faire face à la cherté de l’énergie. Renforcer l’investissement dans les énergies renouvelables rendrait la reprise économique plus durable. Un accroissement de l’offre de main-d’œuvre des mères – passant par le développement des services d’accueil des jeunes enfants et la réduction de la durée maximale du congé parental – ainsi que des seniors, conjugué à une amélioration des dispositifs de transmission de compétences et à une refonte de la politique d’immigration, contribuerait à permettre d’attirer et de conserver une main-d’œuvre qualifiée.