La guerra in Ucraina: conseguenze economiche e sociali e implicazioni per le politiche pubbliche

La conseguenza più importante della guerra in Ucraina risiede nella perdita di vite umane e nella crisi umanitaria associata al gran numero di persone in stato di assedio e sfollate. Tuttavia, il conflitto comporta anche una serie di pesanti conseguenze per l'economia.

Prima dello scoppio della guerra, si stimava che la maggior parte delle principali variabili macroeconomiche globali sarebbe tornata alla normalità a seguito della pandemia da COVID-19.

Le stime, inoltre, prevedevano che la crescita globale nel 2023 sarebbe tornata a tassi analoghi a quelli del periodo immediatamente precedente alla pandemia.

Si prevedeva altresì un ritorno alla piena occupazione nella maggior parte delle economie dell'OCSE entro il 2023 nonché una convergenza dell'inflazione verso i livelli vicini agli obiettivi politici, sebbene partendo da un orizzonte più lontano e da livelli superiori rispetto a quanto previsto in precedenza per la maggior parte dei Paesi.

Si prevedeva inoltre la normalizzazione delle politiche, abbinata dalla progressiva eliminazione delle eccezionali componenti accomodanti della politica monetaria e delle misure fiscali d'urgenza adottate in risposta alla pandemia.

Sebbene la Russia e l'Ucraina abbiano un peso relativamente modesto in termini di produzione, sono i principali produttori ed esportatori di beni alimentari essenziali, di minerali e di energia. La guerra ha già causato shock economici e finanziari di notevole entità, soprattutto nei mercati delle materie prime, in cui si è registrata un'impennata dei prezzi del petrolio, del gas e del grano.

Le variazioni dei prezzi delle materie prime e le oscillazioni dei mercati finanziari osservate dallo scoppio della guerra, se prolungate nel tempo, potrebbero tradursi in un decremento della crescita del PIL mondiale di oltre 1 punto percentuale nel primo anno, accompagnata da una profonda recessione in Russia e da un aumento dell'inflazione globale dei prezzi al consumo di circa 2½ punti percentuali.

Misure di sostegno al bilancio ben progettate e mirate potrebbero ridurre gli effetti negativi sulla crescita, comportando un limitato aumento dell'inflazione. In alcuni Paesi è possibile finanziare tali interventi attraverso la tassazione della sopravvenienza attiva.

Di fronte a un nuovo shock negativo di durata e portata incerte, la politica monetaria dovrebbe continuare a essere incentrata sulla garanzia che le aspettative di inflazione rimangano ben ancorate. La maggior parte delle banche centrali dovrebbe continuare ad attenersi ai piani precedenti allo scoppio della guerra, ad eccezione delle economie più duramente colpite, per le quali potrebbe essere necessaria una pausa per valutare appieno le conseguenze della crisi.

Sul breve termine, molti governi dovranno attenuare l'impatto dell'aumento dei prezzi dell'energia, diversificare le loro fonti energetiche e incrementare l'efficienza energetica laddove possibile. Per quanto riguarda i prodotti alimentari, l'aumento della produzione nei Paesi dell'OCSE, l'assenza di un approccio protezionistico e la fornitura di un sostegno logistico multilaterale potranno aiutare i Paesi più colpiti dall'interruzione dell'approvvigionamento da parte di Russia e Ucraina.

La guerra ha sottolineato l'importanza di ridurre al minimo la dipendenza dalla Russia per alcune importazioni essenziali. È opportuno che i responsabili politici riconsiderino la pertinenza dell'organizzazione del mercato al fine di garantire la sicurezza energetica e di introdurre incentivi per agevolare la transizione verso un'economia verde attraverso il sostegno pubblico.

L'invasione russa dell'Ucraina rappresenta una preoccupante crisi umanitaria che colpisce milioni di persone, nonché un grave shock economico di durata e portata incerte. Il presente rapporto fornisce una prima valutazione del potenziale impatto del conflitto sull'economia mondiale, sulla base degli shock finora osservati e delle implicazioni politiche.

Prima del conflitto si prevedeva che il trend globale di ripresa dalla pandemia sarebbe proseguito nel 2022 e nel 2023 grazie ai continui progressi delle campagne di vaccinazione a livello mondiale, delle politiche macroeconomiche di sostegno attuate nelle principali economie e delle condizioni finanziarie favorevoli. Le Prospettive economiche dell'OCSE del dicembre 2021 prevedevano una crescita del PIL mondiale del 4,5 % nel 2022 e del 3,2 % nel 2023 (figura 1, riquadro A). Successivamente, all'inizio del 2022 i dati dei conti nazionali e gli indicatori ad alta frequenza sono rimasti sostanzialmente in linea con queste prospettive, mostrando un rapido recupero dell'attività delle imprese dopo l'interruzione dovuta alla diffusione della variante Omicron nella maggior parte dei Paesi (figura 1, riquadro B). Al contempo, l'aumento dei prezzi dei prodotti alimentari e dell'energia, le difficoltà di approvvigionamento associate alla pandemia e una rapida ripresa della domanda a partire dalla metà del 2020 hanno determinato un'accelerazione e una generalizzazione dell'inflazione nella maggior parte delle economie dell'OCSE, in particolare negli Stati Uniti, in America latina e in molte economie dell'Europa centrale e orientale.

Fonte: Banca dati delle Prospettive economiche dell'OCSE n. 110, Markit e calcoli dell'OCSE.

La guerra ostacolerà la crescita globale e aggraverà le pressioni inflazionistiche

La guerra in Ucraina ha generato un nuovo shock negativo sull'offerta per l'economia mondiale, proprio quando sembrava che alcune delle sfide relative alla catena di approvvigionamento osservate dall'inizio della pandemia iniziassero a svanire. Gli effetti della guerra si propagheranno attraverso numerosi canali differenti, e probabilmente evolveranno qualora il conflitto si aggravi ulteriormente.

Sotto alcuni aspetti, la Russia e l'Ucraina svolgono un ruolo limitato nell'economia globale. Insieme, rappresentano solo il 2 % circa del PIL mondiale ai prezzi di mercato nonché una percentuale analoga del commercio complessivo a livello mondiale, tenendo conto del fatto che gli scambi bilaterali con gli altri Paesi sono generalmente modesti (figura 2). I loro legami finanziari con gli altri Paesi sono analogamente deboli. Gli stock di investimenti esteri diretti in Russia e di investimenti diretti russi nelle altre economie rappresentano tra l'1 e l'1½ per cento del totale globale. I crediti bancari transfrontalieri consolidati e dichiarati dalle banche alla Banca dei regolamenti internazionali (BRI) a favore dei residenti di Russia e Ucraina rappresentavano, nel terzo trimestre del 2021, meno dello 0,5 % del totale globale.

Fonte: indicatori TiVA, edizione 2021 e calcoli dell'OCSE.

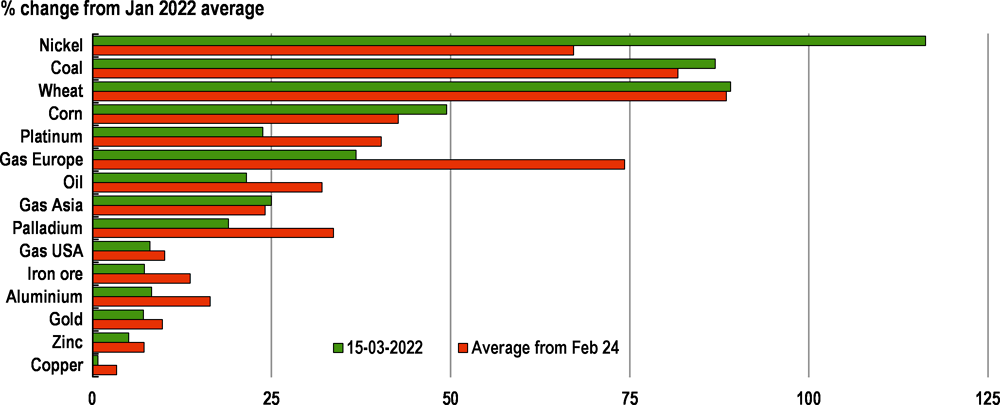

Vi è, tuttavia, un ambito in cui la Russia e l'Ucraina hanno innegabilmente un'influenza importante per l'economia globale: i mercati delle materie prime, in cui entrambe svolgono un ruolo essenziale per la fornitura di una serie di prodotti. La Russia e l'Ucraina rappresentano insieme circa il 30 % delle esportazioni mondiali di frumento, il 20 % delle esportazioni di mais, concimi inorganici e gas naturale e l'11 % delle esportazioni di petrolio. Inoltre, le catene di approvvigionamento in tutto il mondo dipendono dalle esportazioni di metalli dalla Russia e dall'Ucraina. La Russia è un fornitore fondamentale di palladio, utilizzato nei convertitori catalitici per automobili, e nichel, utilizzato nella produzione di acciaio e batterie. I due Paesi sono altresì fonti di gas inerti quali l'argon e il neon, utilizzati nella produzione di semiconduttori, nonché grandi produttori di spugna di titanio, utilizzata negli aeromobili. Entrambi i Paesi dispongono anche di riserve di uranio di considerevole entità a livello mondiale. I prezzi di molte tra le suddette materie prime sono aumentati bruscamente dall'inizio della guerra, anche in assenza di perturbazioni significative dei volumi di produzione o di esportazione (figura 3).

Fonte: Refinitiv.

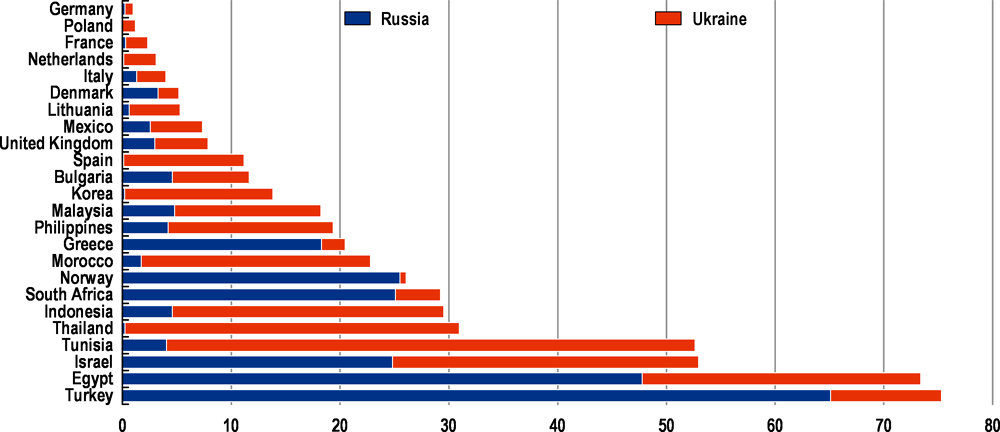

Un'interruzione completa delle esportazioni di frumento dalla Russia e dall'Ucraina comporterebbe gravi carenze in molti Paesi emergenti e in via di sviluppo. Ne conseguirebbe un serio rischio non solo di crisi economiche in alcuni Paesi, ma anche di catastrofi umanitarie, accompagnate da un forte aumento di povertà e carestia. L'interruzione della produzione di concimi rischia di rendere tali disagi più duraturi, esercitando una forte pressione sull'offerta di prodotti agricoli negli anni a venire. In molte economie del Medio Oriente, le importazioni di frumento dalla Russia e dall'Ucraina rappresentano circa il 75 % delle importazioni totali di detto cereale (figura 4).

Fonte: Banca dati statistica delle Nazioni Unite sugli scambi di merci (COMTRADE) e calcoli dell'OCSE.

Malgrado il modesto peso economico della Russia, la guerra e le relative sanzioni stanno già causando perturbazioni di natura globale attraverso i collegamenti finanziari e commerciali del Paese. Le sanzioni finanziarie imposte alla Russia hanno preso di mira individui e banche specifici, hanno ridotto l'accesso al capitale estero e congelato le riserve valutarie detenute dalla Banca centrale di Russia (CBR) nelle economie occidentali. Di conseguenza, il rublo si è fortemente svalutato, il tasso di riferimento della CBR è salito di 10,5 punti percentuali al 20 % e i premi al rischio sul debito sovrano russo hanno subito un'impennata. I ritardi e le difficoltà nell'effettuare i pagamenti internazionali stanno perturbando gli scambi commerciali e potrebbero causare insolvenze del debito da parte della Russia. Inoltre, nei mercati finanziari di tutto il mondo le condizioni si sono inasprite, riflettendo un'avversione al rischio e un'incertezza maggiori, con premi al rischio più elevati e deprezzamenti valutari anche in molte economie emergenti e in quelle dell'Europa centrale e orientale che hanno legami commerciali relativamente forti con la Russia. Inoltre, le compagnie aeree sono costrette a operare i voli passeggeri e quelli cargo su rotte alternative o a cancellarli del tutto, il che comporta un aumento del costo delle attività economiche, mentre numerose multinazionali hanno sospeso la loro attività in Russia.

La guerra potrebbe altresì comportare ripercussioni di più lungo termine, tra cui maggiori pressioni per incrementare la spesa per la difesa, modifiche alla struttura dei mercati dell'energia, la potenziale frammentazione dei sistemi di pagamento e cambiamenti alla composizione delle riserve valutarie. Una nuova divisione del mondo in blocchi implicherebbe la perdita di alcuni dei vantaggi derivanti dalla specializzazione, dalle economie di scala e dalla diffusione dell'informazione e del know-how. L'esclusione dal sistema di messaggistica SWIFT potrebbe accelerare gli sforzi per sviluppare soluzioni alternative, il che ridurrebbe i vantaggi in termini di efficienza derivanti dall'esistenza di un unico sistema globale e ridurrebbe potenzialmente la predominanza del dollaro statunitense sui mercati finanziari e sui pagamenti transfrontalieri.

Alcune simulazioni effettuate sulla base di modelli mostrano che la prosecuzione del conflitto potrebbe infliggere un duro colpo alla crescita mondiale e provocare un aumento dei prezzi

L'entità dell'impatto economico del conflitto è altamente incerta e dipenderà in parte dalla durata del medesimo e dalle risposte politiche. Non vi è tuttavia alcun dubbio che la guerra peserà fortemente sulla crescita globale nel breve termine e acuirà notevolmente le pressioni inflazionistiche.

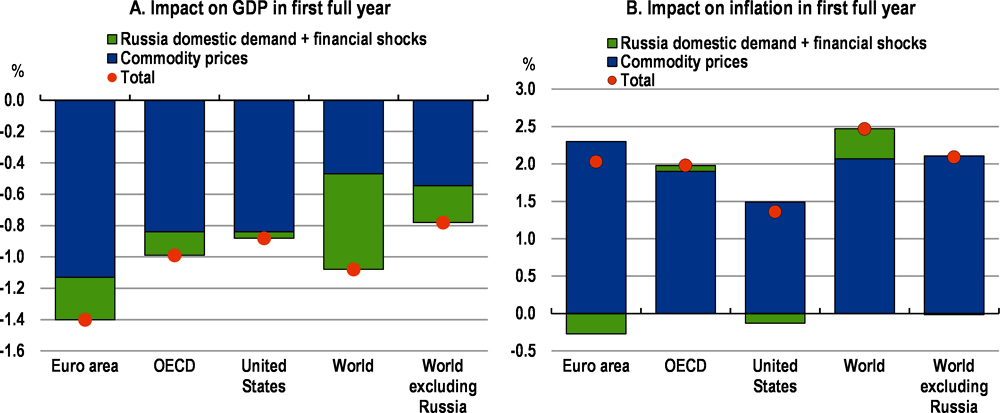

Alcune simulazioni realizzate a titolo illustrativo lasciano presagire che la crescita mondiale potrebbe essere ridotta di oltre 1 punto percentuale e che l'inflazione mondiale potrebbe aumentare di quasi 2½ punti percentuali nel primo anno intero dopo l'inizio del conflitto (figura 5). Queste stime si basano sull'ipotesi che gli shock osservati nel mercato delle materie prime e nei mercati finanziari nel corso delle prime due settimane del conflitto persistano per almeno un anno e che la Russia sia interessata da una profonda recessione, con un calo della produzione superiore al 10 % e un aumento dell'inflazione di circa 15 punti percentuali. (La serie completa di fattori presi in considerazione è riportata nell'Appendice tecnica in allegato).

L'impatto degli shock varia a seconda delle regioni: le economie europee, considerate nel loro insieme, risultano le più colpite, in particolare quelle che confinano con la Russia o l'Ucraina. Ciò è dovuto all'aumento dei prezzi del gas in Europa rispetto ad altre parti del mondo e ai legami commerciali ed energetici relativamente stretti con la Russia prima del conflitto.

Le economie avanzate della regione Asia-Pacifico e delle Americhe hanno legami commerciali e di investimento più deboli con la Russia, e alcune di esse producono materie prime. Ciononostante, la crescita è colpita dall'indebolimento della domanda mondiale e dall'impatto dell'aumento dei prezzi sui redditi e sulla spesa delle famiglie.

I tassi di crescita delle economie emergenti rispecchiano l'equilibrio tra il rafforzamento della produzione in alcune economie produttrici di materie prime e il calo più netto delle principali economie importatrici, nonché l'effetto negativo dei premi al rischio di investimento più elevati. L'aumento dei prezzi dei beni alimentari e dell'energia comporta un aumento dell'inflazione in misura maggiore rispetto alle economie avanzate.

Le autorità monetarie reagiscono alla ripresa dell'inflazione in tutto il mondo aumentando i tassi di riferimento di poco più di 1 punto percentuale in media nelle principali economie avanzate e di 1½ punti percentuali nelle principali economie emergenti.

Nota: cfr. l'Appendice tecnica per maggiori dettagli relativi agli shock applicati.

Fonte: calcoli effettuati dall'OCSE utilizzando il modello macroeconomico mondiale NiGEM.

Queste simulazioni forniscono una panoramica iniziale del potenziale impatto del conflitto basandosi sulle perturbazioni del mercato osservate nelle prime due settimane di guerra. Non tengono conto di molteplici fattori che potrebbero acuire gli effetti negativi del conflitto, quali l'imposizione di ulteriori sanzioni, i boicottaggi dei consumatori e delle imprese, le interruzioni della navigazione e del traffico aereo, l'indisponibilità di prodotti chiave provenienti dalla Russia, le restrizioni commerciali come il divieto di esportazione di beni alimentari o l'indebolimento della fiducia dei consumatori.

Tra i potenziali rischi economici di grave entità figura la cessazione completa delle esportazioni di energia dalla Russia verso l'UE. L'impatto di un tale shock è difficile da quantificare, ma potrebbe essere brusco poiché le possibilità di trovare fonti alternative di approvvigionamento sui mercati mondiali a breve termine sono limitate e i livelli delle riserve di gas sono scarsi. Il picco dei prezzi del gas raggiunto in un giorno in Europa dall'inizio del conflitto mostra le ulteriori tensioni che potrebbero sorgere. I prezzi di quel giorno erano superiori del 170 % rispetto a gennaio, vale a dire pari al doppio dello shock sui prezzi del gas ipotizzato nelle simulazioni di cui sopra. Qualora i prezzi tornassero e si attestassero a tali livelli, l'inflazione in Europa salirebbe di un ulteriore 1¼ punto percentuale (portando l'intero shock sull'inflazione della zona euro a oltre 3½ punti percentuali) e la crescita europea si ridurrebbe ulteriormente di un un ulteriore ½ punto percentuale.

Le tabelle input-output possono anche essere utilizzate per valutare gli effetti diretti che una riduzione degli input energetici avrebbe sulla produzione. Un calo indicativo del 20 % degli input energetici importati (importazioni dirette e indirette di combustibili fossili, di derivati dal petrolio e di elettricità e gas) ridurrebbe la produzione lorda delle economie europee di oltre 1 punto percentuale, con differenze significative tra i diversi Paesi (figura 6). I settori più colpiti in queste economie sarebbero la produzione di energia, il trasporto aereo, l'industria chimica e la metallurgia. È possibile che queste stime sottovalutino le perturbazioni provocate dalla diminuzione dell'energia disponibile, in quanto si potrebbero osservare effetti irregolari sulla produzione piuttosto che l'adeguamento regolare implicitamente ipotizzato nei calcoli. Tuttavia, è anche possibile che una certa riduzione dell'energia importata possa essere compensata da una maggiore produzione interna, da un ricorso alle riserve o dal miglioramento dell'efficienza energetica.

Nota: I calcoli si basano su una diminuzione del 20 % delle importazioni dirette e indirette di input energetici quali combustibili fossili, derivati dal petrolio, elettricità e gas. Sono ricavati dalle tabelle input-output del 2018. Il dato aggregato per UE22 corrisponde ai 22 Stati membri dell'UE che sono anche membri dell'OCSE.

Fonte: OCSE, banca dati delle tabelle input-output (2021) e calcoli dell'OCSE.

È in corso il più rapido afflusso di rifugiati in Europa dalla fine della Seconda guerra mondiale

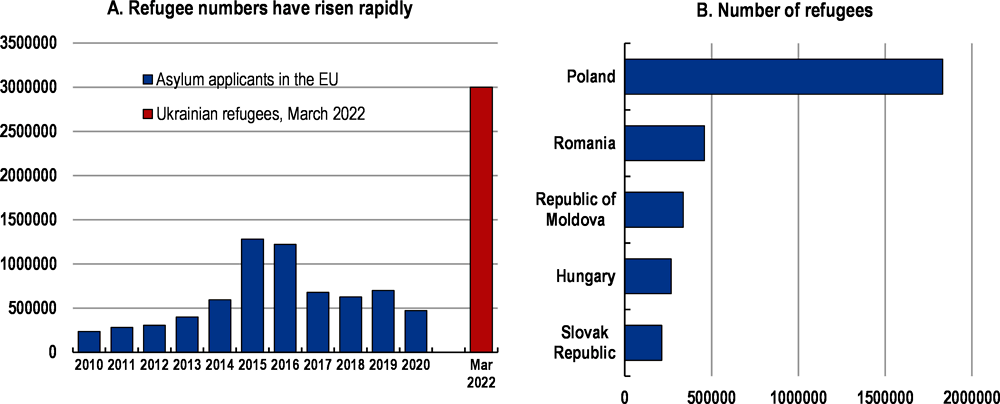

Il costo umanitario della guerra è elevato e continua ad aggravarsi. Circa tre milioni di persone sono già fuggite dall'Ucraina nelle prime tre settimane di guerra (figura 7). Tale cifra, destinata ad aumentare, è decisamente superiore al dato annuo di richiedenti asilo registrati nei Paesi europei al culmine della crisi dei rifugiati siriani nel periodo 2015-2016. Per accogliere i rifugiati ucraini occorrerà destinare voci di spesa per l'assistenza sociale e abitativa, la fornitura di beni alimentari, nonché per l'assistenza sanitaria, per i servizi di assistenza ai minori e la loro istruzione.

Le incertezze a riguardo del numero di rifugiati, della durata del loro soggiorno e dell'importo della spesa per rifugiato complicano le previsioni relative allo sforzo di bilancio necessario. Secondo le stime dell'OCSE, i costi correlati al trattamento delle domande di asilo e di alloggio presentate nel primo anno della crisi del 2015-16 era pari a 10 000 EUR per richiesta, con un massimo di 12 500 EUR per rifugiato secondo gli studi nazionali riguardanti la Germania. Tali costi, tuttavia, presentavano proporzioni variabili a seconda dei Paesi e del livello di sostegno. A tale livello, l'afflusso di tre milioni di rifugiati osservato finora potrebbe comportare un costo diretto di almeno lo 0,25 % del PIL dell'UE nel primo anno e costi considerevolmente più elevati nei principali Paesi ospitanti. Finora, i rifugiati si sono principalmente diretti verso un numero limitato di Paesi, quali la Moldova, la Polonia, la Romania, la Slovacchia e l'Ungheria. L'UE, nel suo insieme, è in grado di farsi carico dei costi dell'assistenza iniziale che, tuttavia, i singoli Paesi confinanti avrebbero difficoltà a sostenere da soli. La condivisione degli oneri e il sostegno dell'UE ai principali Paesi ospitanti consentirebbero di ottenere un sostegno più efficace.

Nota: Nel riquadro A per richiedenti asilo si intendono coloro che hanno presentato una domanda di protezione internazionale. La barra in rosso indica il numero stimato di rifugiati ucraini tra il 24 febbraio e il 15 marzo 2022. Nel riquadro B le cifre sono aggiornate al 15/03/2022. Nella misura del possibile, le statistiche tengono conto degli ulteriori spostamenti dei rifugiati, onde evitare doppi conteggi, come per il caso specifico della Repubblica di Moldova e della Romania. Il numero cumulativo riportato in questa tabella è più elevato del totale dei rifugiati ucraini di cui sopra in quanto comprende anche le persone che attraversano la frontiera tra la Romania e la Repubblica di Moldova.

Fonte: Eurostat, UNHCR e calcoli dell'OCSE.

Gli ingenti costi economici del conflitto e l'elevata incertezza si aggiungono alle sfide cui i responsabili politici devono già far fronte in ragione delle crescenti pressioni inflazionistiche e della ripresa instabile successiva alla pandemia. Dinanzi a uno shock negativo dell'offerta dovuto all'aumento dei prezzi delle materie prime, di durata e portata incerte, le autorità monetarie dovrebbero continuare a impegnarsi per garantire aspettative di inflazione ben ancorate e per effettuare interventi, se necessario, volti a garantire il buon funzionamento dei mercati finanziari. Ove fattibile, l'adozione di misure di bilancio temporanee, rapide e ben mirate costituisce la migliore risposta politica per attenuare l'impatto immediato della crisi sui consumatori e sulle imprese, soprattutto quando l'aumento dell'inflazione riduce il margine di manovra della politica monetaria. Le misure normative, volte a migliorare l'assetto del mercato al fine di potenziare la sicurezza energetica e la competitività, possono contribuire a ridurre la vulnerabilità ad alcune perturbazioni del mercato dell'energia sul breve termine e oltre.

Le autorità monetarie dovrebbero garantire che le aspettative di inflazione siano ben ancorate e assicurare la stabilità dei mercati finanziari

Nelle economie avanzate dovrebbero proseguire i progressi verso una normalizzazione della politica monetaria, anche se con ritmi diversi e con frequenti valutazioni della situazione a seconda dell'evolversi del conflitto. Il perseguimento di questo ritorno alla normalità è decisamente giustificato per economie come quella degli Stati Uniti, in cui è in corso la ripresa post pandemia ed erano già stati osservati segnali di continue pressioni inflazionistiche prima del recente aumento dei prezzi dell'energia. Un ritorno alla normalità più lento, invece, è indicato nelle economie in cui l'inflazione di fondo (esclusi i prodotti alimentari e l'energia) rimane bassa, le pressioni salariali sono ancora moderate e in cui l'impatto negativo del conflitto sulla crescita è più elevato. In tutti i Paesi, se necessario, è possibile acquistare nuove attività, sviluppare accordi sui cambi e allentare temporaneamente le norme bancarie prudenziali per ridurre le tensioni e le carenze di liquidità nei mercati finanziari.

Nell'ultimo anno alcune importanti economie emergenti hanno già considerevolmente irrigidito l'orientamento delle loro politiche monetarie alla luce delle crescenti pressioni inflazionistiche. L'aumento dei prezzi dei prodotti alimentari e dell'energia potrebbe comportare la necessità di ulteriori incrementi dei tassi di riferimento, considerata la maggiore incidenza che il prezzo delle materie prime esercita sull'inflazione al consumo. Tali misure contribuirebbero a garantire la stabilità e a mitigare i potenziali effetti di ricaduta indotti dai rischi dei mercati finanziari e dalla normalizzazione monetaria nelle principali economie avanzate.

Il conflitto genera nuove tensioni sui bilanci

Prima dello scoppio del conflitto, per il 2022 e il 2023 si prevedeva che l'orientamento di bilancio avrebbe gradualmente assunto una svolta più restrittiva nella maggior parte delle economie avanzate in ragione della graduale revoca delle misure di sostegno connesse alla pandemia e di alcune misure discrezionali di risanamento di bilancio. Tali piani sono già in corso di revisione in molti Paesi a causa dell'impatto del conflitto. Il costo del servizio del debito rimane moderato, nonostante i considerevoli disavanzi di bilancio e i livelli di debito più elevati, consentendo, laddove necessario, un margine di manovra per adottare misure di sostegno al bilancio supplementari, temporanee e ben mirate, soprattutto fino a quando i tassi di interesse rimangono bassi. Tra le immediate priorità di spesa vi è il finanziamento degli aiuti ai rifugiati in Europa e l'attenuamento degli effetti diretti degli shock sui prezzi delle materie prime e dei prodotti alimentari per le famiglie e le imprese attraverso misure temporanee e mirate (cfr. sotto). Nel medio termine, è probabile che si dia la priorità all'incremento degli investimenti nell'energia pulita e all'aumento dei bilanci per la difesa.

Il margine per un ulteriore sostegno di bilancio varia notevolmente tra le economie emergenti e i Paesi in via di sviluppo, molti dei quali devono affrontare difficili compromessi tra il sostegno ai redditi e la garanzia della sostenibilità del debito e il mantenimento della fiducia degli investitori. Tuttavia, l'incremento dei prezzi delle materie prime dovrebbe aumentare il gettito fiscale nei Paesi esportatori e offrire loro quindi flessibilità per attutire lo shock dell'impennata dei prezzi dei prodotti alimentari e dell'energia sui redditi delle famiglie.

Le simulazioni illustrative di un aumento ben mirato della spesa pubblica finale pari allo 0,5 % del PIL per un anno in tutte le economie dell'OCSE mostrano che ciò consentirebbe di compensare circa la metà del calo stimato della produzione dovuto al conflitto, senza gravare in maniera considerevole sull'inflazione (figura 8). Anche le economie dei Paesi non appartenenti all'OCSE ne beneficerebbero, seppur in misura minore e nonostante non dispongano di un margine di bilancio sufficiente per intraprendere ulteriori allentamenti fiscali. Ciò è dovuto alle ricadute derivanti dal rafforzamento della domanda e degli scambi nelle economie avanzate. Anche l'inflazione aumenterebbe a causa dello shock della domanda, ma in misura relativamente limitata.

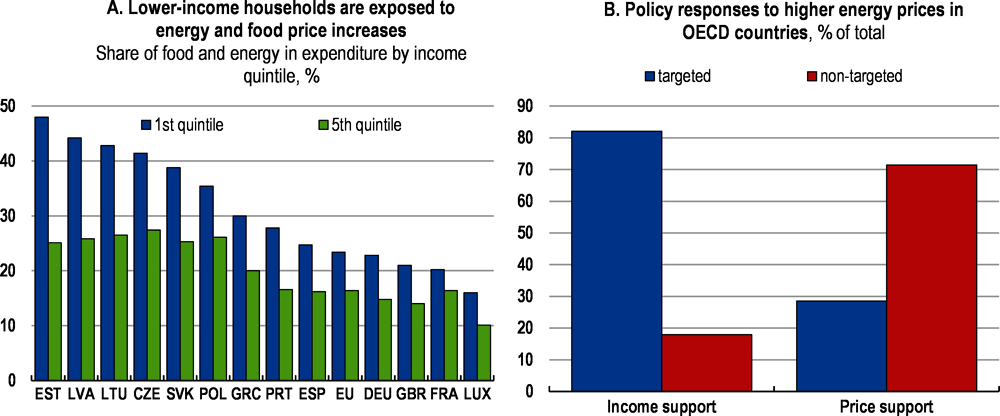

Attenuare l'impatto degli aumenti dei prezzi dell'energia sui consumatori

I Paesi e le famiglie a basso reddito spendono la quota più ampia del loro reddito per l'energia e i prodotti alimentari (figura 9). I governi avevano già introdotto una serie di misure per compensare gli effetti dei forti aumenti dei prezzi dell'energia osservati prima dell'inizio della guerra. Si assiste attualmente a un ulteriore consolidamento di tali misure. Tra gli strumenti utilizzati figura il sostegno al reddito, sotto forma di trasferimenti di somme forfettarie, la cui erogazione è spesso soggetta a particolari condizioni di reddito. Analogamente, sono state adottate diverse misure che agiscono sui prezzi, tra cui la riduzione delle tariffe dell'energia elettrica per le famiglie a basso reddito, la diminuzione dell'IVA sull'elettricità e sul gas, il taglio delle accise sui combustibili liquidi e sull'elettricità e il congelamento dei prezzi dell'energia. In alcuni Paesi sono state accordate sovvenzioni alle società elettriche per compensare la soppressione degli aumenti dei prezzi.

Nota: Il riquadro A illustra la spesa per il consumo di prodotti alimentari, bevande analcoliche, elettricità, gas e altri combustibili. Il riquadro B si basa sui dati provenienti da 28 Paesi dell'OCSE. Per le misure di sostegno al reddito si intendono quelle misure che prevedono trasferimenti di somme forfettarie alle famiglie o alle imprese per contribuire ad attenuare l'aumento dei costi energetici. Il sostegno ai prezzi comprende tutte le misure che riducono il prezzo dell'energia al netto delle imposte per tutte le fonti energetiche. Tra questi figurano i controlli sui prezzi, la riduzione degli oneri per l'energia elettrica e di rete, il taglio dell'IVA e delle accise e delle indennità erogate ai distributori per la vendita di prodotti energetici a prezzi ridotti. Le misure mirate sono quelle fornite a gruppi specifici, come le famiglie o le imprese vulnerabili. Le misure non mirate si applicano a tutti i consumatori senza condizioni di ammissibilità. Sono state valutate in totale 88 misure per 28 Paesi membri dell'OCSE.

Fonte: Eurostat e calcoli dell'OCSE.

Le misure supplementari adottate per compensare l'ulteriore aumento dei costi energetici dopo lo scoppio della guerra dovrebbero essere perfettamente mirate e temporanee per far sì che i loro costi siano gestibili e si evitino distorsioni dei segnali di prezzo. La riduzione delle aliquote fiscali e dei massimali tariffari abbassa automaticamente i costi dell'energia, ma vanno a beneficio delle famiglie più abbienti e delle persone più bisognose di assistenza in ragione della loro povertà energetica. I trasferimenti di denaro contante possono essere più mirati e i loro effetti moltiplicatori sarebbero maggiori se si rivolgessero alle famiglie a medio e basso reddito. Tuttavia, occorre più tempo per attuarli e non influenzano i prezzi di mercato.

Rafforzare la sicurezza energetica diversificando le fonti di energia

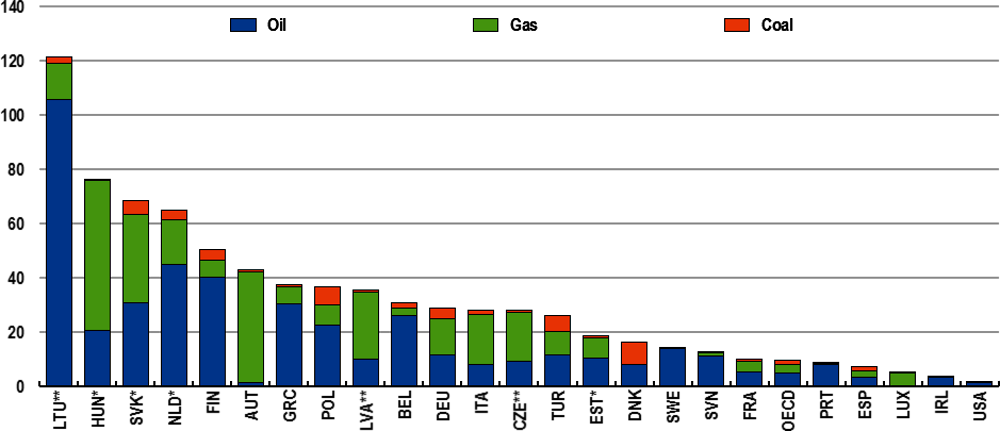

La guerra ha messo chiaramente in luce l'elevata dipendenza di molte economie dell'OCSE dall'energia prodotta a partire da combustibili fossili esposti a un elevato rischio di shock dei prezzi o addirittura di carenze (figura 10). Fino a qualche tempo fa, la Russia forniva all'Europa oltre il 40 % delle sue importazioni di gas naturale, una fonte fondamentale di energia per il riscaldamento per molte famiglie dell'UE, una percentuale comparabile delle sue importazioni di carbone e circa un quarto delle sue importazioni di petrolio. Il gas è anche una delle principali fonti di produzione di energia elettrica, svolge un ruolo chiave nel bilanciare la domanda e l'offerta ed è utilizzato nella produzione industriale, tra cui nella produzione di concimi. Il rafforzamento della sicurezza dell'approvvigionamento energetico in Europa è un'impresa a medio termine, ma già nel 2022 potrebbero essere compiuti progressi significativi. L'Agenzia internazionale per l'energia (AIE) ha definito un piano in dieci punti per ridurre di un terzo o addirittura della metà la dipendenza dalle importazioni di gas dalla Russia entro il prossimo anno.

Nota: Le importazioni del Paese considerato comprendono i dati relativi al commercio di transito. ** Le cifre comprendono gli importi assegnati agli stock.

Fonte: AIE, World Energy Balances (banca dati) e calcoli dell'OCSE.

Nel più lungo termine, i Paesi dell'OCSE dovrebbero ridurre la loro dipendenza complessiva dalle importazioni di combustibili fossili fornendo incentivi adeguati per ridurne l'uso e investendo considerevolmente nell'energia pulita e nell'efficienza energetica. In Europa, una migliore interconnessione tra le reti elettriche nazionali potrebbe ridurre i costi energetici e migliorare la sicurezza dell'approvvigionamento. Più in generale, la transizione strategica verso l'energia pulita dovrebbe mirare a ridurre i fattori di vulnerabilità durante l'intero processo e dovrebbe essere abbinata a investimenti nell'innovazione al fine di sviluppare le tecnologie necessarie per conseguire la neutralità in termini di emissioni di carbonio.

Nel presente documento figurano simulazioni del potenziale impatto economico del conflitto tra Russia e Ucraina, effettuate utilizzando il modello macroeconomico globale NiGEM. Tali simulazioni tengono conto dell'impatto degli shock sui mercati delle materie prime e su quelli finanziari osservati nelle prime due settimane successive all'invasione, nonché del netto calo iniziale della domanda interna nei due Paesi.

Gli shock sui prezzi delle materie prime rappresentano lo scarto percentuale del prezzo medio di alcune materie prime selezionate nel periodo compreso tra il 24 febbraio e il 9 marzo rispetto al prezzo medio registrato a gennaio 2022. Traducendo questi elementi negli indici aggregati globali dei prezzi delle materie prime inclusi nel modello NiGEM:

Le quotazioni mondiali del petrolio sono aumentate del 33 % e quelle del carbone dell'80 %.

I prezzi del gas sono aumentati dell'85 % in Europa, del 10 % in Nord America e del 20 % nel resto del mondo.

I prezzi mondiali dei metalli sono aumentati dell'11 % sulla base di una media ponderata delle variazioni dei prezzi del rame, dell'oro, dello zinco, del minerale di ferro, del nichel, dell'alluminio, del palladio e del platino.

I prezzi mondiali dei prodotti alimentari sono aumentati di una media ponderata del 6 %, mentre i prezzi del frumento sono aumentati del 90 %, quelli del mais del 40 %, mentre si ipotizza che tutte le altre componenti dell'indice rimangano invariate.

I prezzi dei concimi, secondo le stime, sono aumentati del 30 %.

Gli shock sui mercati finanziari sono anch'essi calcolati in base alle variazioni medie osservate dall'inizio del conflitto rispetto al mese di gennaio 2022. Tra questi figurano:

Un deprezzamento del 50 % del rublo rispetto al dollaro statunitense e un aumento iniziale di 10,5 punti percentuali dei tassi di riferimento russi, con un deprezzamento dei tassi di cambio bilaterali nei confronti del dollaro statunitense in Polonia, Repubblica ceca, Romania, Turchia e Ungheria limitato al 5 %. Questi shock implicano un lieve apprezzamento dei tassi di cambio effettivi nelle principali economie avanzate.

La maggiore incertezza dei mercati finanziari e la minore propensione al rischio hanno aumentato i premi al rischio di investimento di circa 1 000 punti base in Russia, 500 punti base in Ucraina, 100 punti base in Turchia, 50 punti base in Bulgaria, Repubblica ceca, Polonia, Romania e Ungheria e 25 punti base in tutte le altre economie emergenti.

L'entità potenziale del probabile impatto sulla domanda interna in Russia e Ucraina è estremamente incerta, ma probabilmente sostanziale. Episodi precedenti in Russia, come la crisi finanziaria del 1998 e l'annessione della Crimea nel 2014, sono stati accompagnati da cali significativi della domanda interna, che oscillavano tra il 10 % e il 15 %. In considerazione dell'aumento delle sanzioni imposte alla Russia dopo l'invasione dell'Ucraina, la recessione dell'economia russa potrebbe essere ancora più ampia rispetto a detti episodi precedenti. Anche altri Paesi soggetti a sanzioni internazionali, come l'Iran, hanno subito gravi rallentamenti. In Ucraina, l'entità dei danni causati dalla guerra dovrebbe avere una portata ancora più ampia. Altri conflitti hanno portato a un calo annuo del PIL del 25-40 % in alcuni Paesi come l'Iraq, la Siria e lo Yemen.

Le simulazioni comprendono una diminuzione della domanda interna ex ante del 15 % in Russia e del 40 % in Ucraina. La domanda interna è considerata come variabile endogena per tenere conto di altri fattori che si adattano a questa simulazione.

Si ipotizza che gli shock durino per almeno un anno. Le simulazioni sono state realizzate utilizzando il modello NiGEM in modalità retrospettiva. Ciò significa che i consumatori e le imprese, nell'operare le loro scelte di spesa attuali, non hanno alcuna certezza circa l'evoluzione futura del conflitto. I tassi di riferimento sono endogeni e si adeguano in funzione dell'equilibrio degli shock che incidono sulla crescita e sull'inflazione.

Lo scenario di bilancio prevede l'effetto di un aumento della spesa pubblica finale dello 0,5 % del PIL in tutte le economie dell'OCSE. Nella pratica, le misure adottate potrebbero variare da un Paese all'altro, a seconda dell'aumento degli investimenti e della spesa per la difesa e dei trasferimenti di denaro alle famiglie a basso reddito o ai rifugiati con una forte propensione marginale al consumo. Nei Paesi meno direttamente colpiti dal conflitto, la spesa supplementare potrebbe anche riflettere ritardi temporanei delle misure discrezionali di risanamento precedentemente previste.