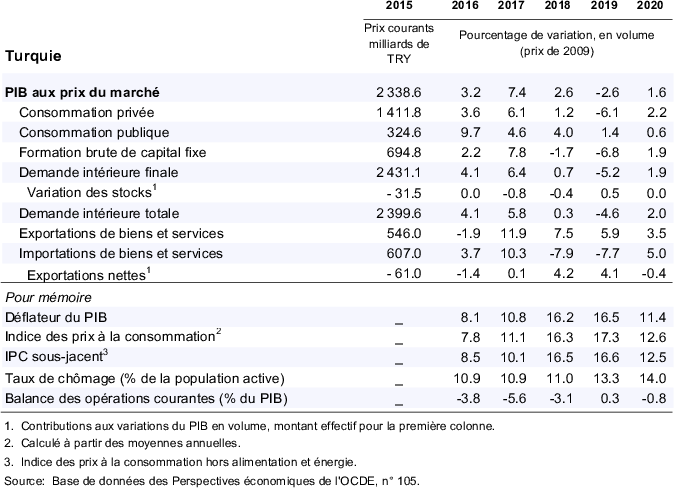

copy the linklink copied!Turquie

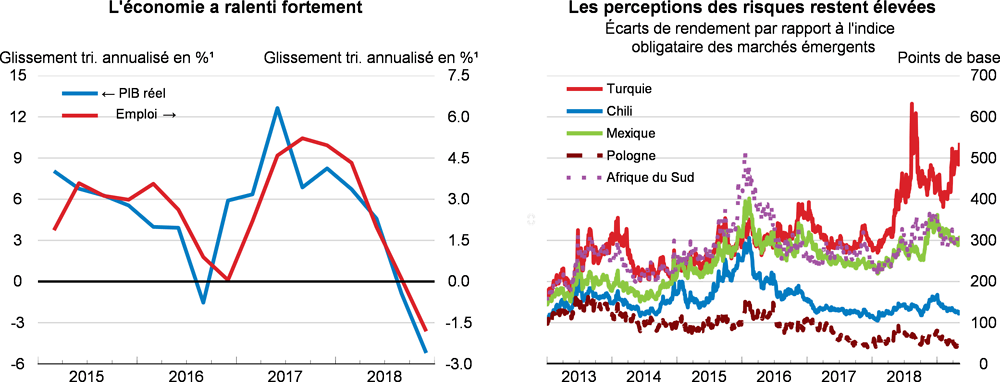

Après le grave choc financier d’août 2018, qui a conduit à une récession au second semestre de l’année, des mesures vigoureuses de relance budgétaire et quasi budgétaire ont modéré la contraction de l’activité au début de 2019. Cela étant, l’incertitude reste grande chez les investisseurs après les récentes élections municipales. La confiance des entreprises et celle des ménages s’émoussent sous l’effet d’un regain d’incertitude. En l’absence de nouveaux chocs de confiance au niveau international et national, une reprise mesurée devrait intervenir à partir du second semestre de 2019, mais le niveau du PIB en 2019 et 2020 devrait rester inférieur à celui de 2018. Des risques substantiels demeurent par rapport à ces prévisions de reprise de l’activité.

Il est essentiel de redonner confiance aux ménages, aux entreprises et aux investisseurs nationaux et internationaux dans la qualité et la prévisibilité des politiques économiques et dans la crédibilité des institutions de marché. La banque centrale devrait avoir pour objectifs de renforcer sa crédibilité et de restaurer sa position de change nette. Quant à la politique budgétaire, elle devrait être beaucoup plus transparente. Les mesures contracycliques seraient plus efficaces si leur mise en œuvre était transparente et prévisible. Enfin, des réformes structurelles seraient porteuses de croissance, notamment la mise en place de règles de jeu égales sur les marchés de produits et du travail.

La demande intérieure s’est fortement contractée et un ajustement des échanges est en cours

Sur fond de montée du chômage et de faible confiance des ménages, la consommation des ménages, principal moteur du cycle macroéconomique, est restée faible au premier trimestre de 2019 malgré des mesures de très forte relance budgétaire. Les ménages ont aussi subi des pertes de revenu réel dues à la vigueur de l’inflation, en dépit d’une revalorisation appréciable du salaire minimum officiel au début de l’année. Les ménages modestes, en particulier, souffrent de la hausse des prix de l’alimentation. L’investissement privé est resté très faible, mais les investissements publics dans les infrastructures, y compris les investissements des entreprises publiques du secteur marchand, semblent s’être renforcés. En raison d’une augmentation de la population active solide malgré la récession, le taux de chômage s’est envolé pour s’établir à 14.7 % de décembre à février derniers, et celui des jeunes a pratiquement atteint 27 %.

1. Moyenne mobile sur trois trimestres.

Source : Base de données des Perspectives économiques de l'OCDE, n° 105 ; et Refinitiv.

Les exportations dans l’industrie et les services, et notamment le tourisme, sont dopées par la forte dépréciation du taux de change réel, consécutive au choc financier du mois d’août, et par de nouveaux épisodes de dépréciation en mars et en mai. Suite à la contraction brutale des importations, due au recul de la demande intérieure et à la dépréciation en termes réels, l’ajustement extérieur s’est accéléré et le solde des paiements courants s’est sensiblement amélioré. Toutefois, le ralentissement de la demande des principaux marchés d’exportation de la Turquie en Europe, en particulier des chaînes de valeur centrées sur l’Allemagne, a tempéré ce soutien positif au premier semestre de 2019.

Il conviendrait d’accroître la prévisibilité du cadre de l’action publique

Les autorités ont introduit un grand nombre de mesures de relance budgétaire et quasi budgétaire à la fin de 2018 et au début de 2019, parmi lesquelles de fortes baisses des impôts sur la consommation, des baisses de prix administrés, des ventes de produits alimentaires subventionnés, une restructuration des prêts accordés par les banques publiques aux entreprises et aux ménages et des aides à l’emploi généreuses. La mise en œuvre relativement imprévisible de ces mesures et l’incertitude entourant leur viabilité à long terme risquent toutefois d’avoir amoindri leur impact. La publication régulière d’un rapport de politique budgétaire, reposant sur des comptes publics conformes aux normes internationales de comptabilité, faciliterait une plus grande transparence dans la mise en œuvre des politiques contracycliques, à condition que l’ensemble des activités quasi budgétaires soient également prises en compte.

Les conditions monétaires ont été durcies en 2018 et les taux directeurs maintenus à un niveau élevé pour soutenir la livre turque et contenir la dollarisation accrue de l’économie. Il conviendrait que la banque centrale restaure sa crédibilité en orientant l’inflation de façon à la faire converger vers son objectif de 5 %. La transparence de ses instruments d’intervention et de sa comptabilité devrait être améliorée et un processus de resserrement, le cas échéant, devrait être mis en œuvre plus directement. Les conditions financières appliquées aux emprunts à long terme des entreprises et des ménages sont très restrictives, en raison des fortes primes de risque souverain appliquées à la Turquie et du niveau très élevé des coûts de financement extérieur facturés aux banques et aux grandes entreprises de premier ordre. Les instruments de restructuration de prêts envisagés pour les secteurs très tendus de l’énergie et de l’immobilier (censés être déployés par l’Association des banques de Turquie avec les investisseurs privés nationaux et étrangers, sans implication directe du gouvernement), devraient permettre, une fois mis en œuvre, d’alléger les tensions sur les banques créancières, de neutraliser les risques de contagion financière et de contribuer à affermir la confiance.

Une reprise lente est prévue, mais les risques sont considérables

Les expériences passées de la Turquie en matière de reprise après un choc donnent à penser que lorsque le cadre de l’action publique est adéquat, la consommation des ménages et l’investissement des entreprises ont tendance à rebondir relativement vite. Toutefois, le montant élevé de la dette et l’ampleur de ses coûts de refinancement (sachant qu’une fraction de la dette extérieure, à hauteur de 25 % de PIB, arrivera à échéance dans les 12 prochains mois), qui seront particulièrement délicats à gérer pour les sociétés non financières responsables d’un niveau élevé de la dette extérieure et de la dette libellée en devises, ajoutés aux incertitudes considérables qui entourent l’évolution de la situation politique et des politiques économiques, pèsent lourdement sur la reprise. Un redressement progressif devrait intervenir à partir du second semestre de 2019, dans l’hypothèse où la Turquie ne subirait pas de nouveau choc de confiance. Si la confiance des acteurs sur le marché national et international revenait plus rapidement, les primes de risque et les coûts d’investissement pourraient amorcer une normalisation et l’économie se redresser plus vite que prévu. En revanche, si le climat d’incertitude actuel perdurait et si la confiance restait fragile, la Turquie demeurerait vulnérable aux turbulences et la croissance du PIB fléchirait. L’application progressive des réformes structurelles requises pour renforcer l’État de droit et instaurer des règles de jeu égales sur les marchés du travail et des produits permettrait aux acteurs économiques de renouer avec la confiance et d’accroître le taux de croissance potentielle.

Mentions légales et droits

https://doi.org/10.1787/0a0e3904-fr

© OCDE 2019

L’utilisation de ce contenu, qu’il soit numérique ou imprimé, est régie par les conditions d’utilisation suivantes : http://www.oecd.org/fr/conditionsdutilisation.