8. Produits halieutiques et aquacoles

Ce chapitre décrit la situation des marchés et présente les projections à moyen terme relatives aux marchés mondiaux des produits halieutiques et aquacoles sur la période 2020-29. Il passe en revue les évolutions prévues en termes de prix, de production, de consommation et d’échanges pour le poisson et les produits de la pêche et de l’aquaculture, et examine en conclusion les principaux risques et incertitudes susceptibles d’avoir une incidence sur les marchés mondiaux des produits halieutiques et aquacoles dans les dix années à venir.

Après une année 2018 marquée par une forte croissance et des niveaux records de production, d’échanges et de consommation, le secteur de la pêche et de l’aquaculture s’est inscrit globalement en léger recul en 20191. La production aquacole a certes continué à progresser de plus de 2 %, mais la pêche a perdu en revanche quelque 4 % en raison d’une diminution des prises d’un certain nombre d’espèces, dont les céphalopodes, la morue et certaines petites espèces pélagiques.

Selon l’indice des prix du poisson de la FAO2, les prix internationaux du poisson ont fléchi d’environ 3 % en 2019, en moyenne, par rapport à l’an dernier. Ce phénomène s’explique principalement par les baisses de prix qui touchent de nombreuses espèces d’élevage importantes comme la crevette, le saumon, le pangasius et le tilapia, mais aussi le thon en conserve du fait d’une offre supérieure à la demande. La contraction de l'économie dans certains pays, conjuguée à des tensions commerciales entre quelques grands producteurs et importateurs, a contribué à un léger repli des échanges mondiaux de poisson frais et transformé, de l’ordre de 1 % en 2019 par rapport à 2018, tant en volume qu’en valeur.

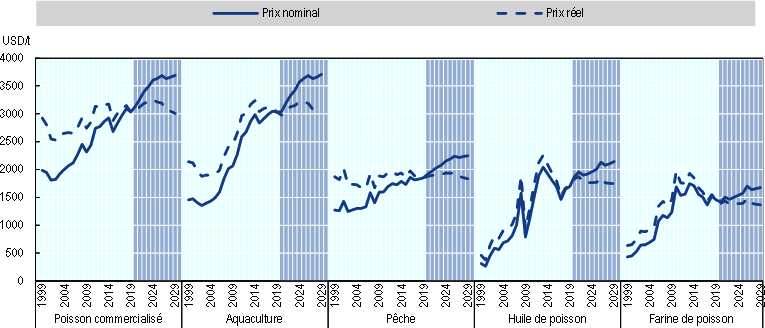

Par rapport à la période de référence (moyenne 2017-2019), les prix nominaux du poisson augmenteront entre 1.5 et 2.1 % par an au cours des dix prochaines années. En valeur réelle, les prix du poisson ne devraient pas beaucoup évoluer sur la période 2020-29, avec une légère dépréciation de l’huile de poisson, du poisson échangé, des espèces pêchées et de la farine de poisson, et une légère appréciation des espèces d’élevage. Malgré des différences d’intensité, tous les prix devraient suivre les mêmes tendances, à savoir des hausses minimes durant la première moitié de la période de projection, suivies d’un repli au cours de la seconde moitié. Ce repli sera lié notamment à l’accélération de la production chinoise et à la détente de la demande de poisson suite au redémarrage du secteur porcin après l’importante épizootie de peste porcine africaine – le poisson remplaçant souvent le porc dans les assiettes. S'agissant de la farine de poisson, le niveau soutenu de la demande et la relative stabilité de l’offre de ce produit créeront les conditions d’une légère hausse des prix se poursuivant par rapport aux tourteaux d’oléagineux.

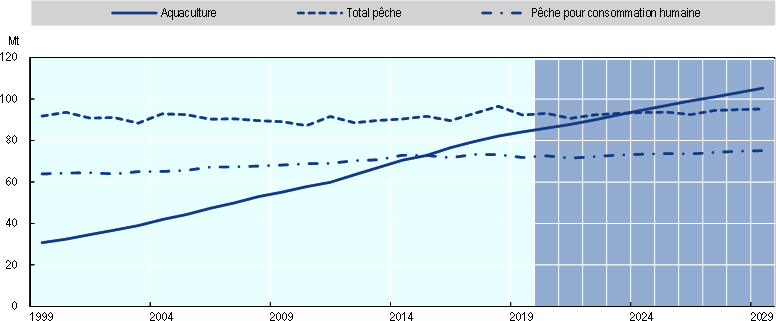

La production mondiale de poisson devrait atteindre 200 Mt en 2029, soit 25 Mt de plus (14 %) que pendant la période de référence (moyenne de 2017-19), mais le rythme de progression sera plus lent (1.3 % par an) que durant la décennie précédente (2.3 % par an). Ce ralentissement de la croissance résultera d’une baisse des taux de croissance annuels tant dans la pêche que dans l’aquaculture. L'un des principaux facteurs de cette perte de vitesse sera la politique chinoise des dix prochaines années dans le secteur halieutique et aquacole. Elle devrait en effet suivre les orientations du 13e plan quinquennal (2016-20) qui a donné la priorité au développement durable et à la modernisation du secteur, une diminution initiale des capacités devant entrainer une croissance plus dynamique, en particulier de la production aquacole. La Chine étant de loin le premier producteur mondial de produits halieutiques et aquacoles, l’impact sera d’autant plus important.

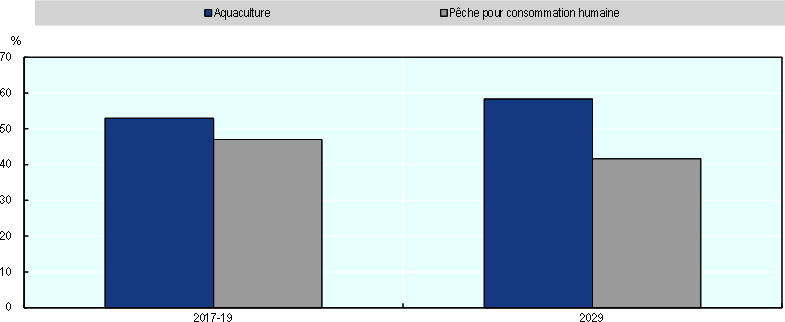

La part de l’aquaculture dans la production mondiale de poisson devrait encore augmenter (Graphique 8.1) et dépasser celle de la pêche (y compris les captures à usage non alimentaire) d’ici 2024. En 2029, la production aquacole devrait atteindre 105 Mt, soit 10 Mt de plus que les captures. L’essor prévisible de l’aquaculture tient aussi aux prix relativement bas des aliments aquacoles, et la rentabilité devrait rester élevée dans le secteur durant les dix ans à venir, plus particulièrement pour les espèces demandant de petites quantités de farine de poisson et d’huile de poisson. Les efforts d’amélioration de la gestion dans plusieurs régions devraient continuer à porter leurs fruits, et notamment accroître durablement les stocks de poisson, ce qui devrait contribuer à une légère hausse de la production halieutique au cours de la prochaine décennie (0.4 % par an). La part de la production halieutique transformée en farine et huile de poisson restera stable autour de 18 %. Néanmoins, la production totale de farine et d’huile de poisson devrait grimper de 10 % et 17 %, respectivement, au cours des dix prochaines années, principalement grâce à l’utilisation plus importante de résidus de poissons pour leur production. D’ici 2029, le pourcentage d’huile de poisson produit à partir de déchets de poisson devrait passer de 41 % à 45 %, et celui de farine de poisson de 24 % à 28 %.

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

D'après les projections pour 2029, 90 % de la production de poisson servira à la consommation humaine, passant de 155 Mt pendant la période de référence à 180 Mt. En revanche, compte tenu de l'évolution de la production, le taux d'augmentation des disponibilités de poisson pour la consommation humaine devrait diminuer, passant de 2.5 % par an entre 2010 et 2019 à 1.4 % par an. La croissance de la consommation apparente3 de poisson par habitant devrait également ralentir, passant de 1.3 % par an entre 2010 et 2019 à 0.5 % par an sur la période de projection, pour atteindre 21.4 kg en 2029. Toutefois, la hausse de la consommation de poisson par habitant devrait se poursuivre sur tous les continents, hormis l’Afrique où la baisse sera concentrée en Afrique subsaharienne (-0.7 % au cours de la prochaine décennie) en raison d'une démographie progressant plus vite que l’offre. Cette situation pourrait susciter des préoccupations d’ordre nutritionnel dans la région, le poisson représentant une importante source de protéines animales4.

Environ 36 % de la production totale de poisson devraient être exportés sous différentes formes : poisson pour la consommation humaine, farine de poisson et huile de poisson (32 % si l’on exclut les échanges intra-UE). Après avoir légèrement fléchi en 2019, les échanges mondiaux de poisson pour la consommation humaine devraient repartir à la hausse, au rythme de 1.1 % par an au cours des dix années à venir, pour gagner 4 Mt au total (soit 9 %) d’ici 2029. Ce taux d'augmentation est inférieur à celui observé lors de la précédente décennie (1.4 % par an) et doit être mis en parallèle avec le ralentissement de la croissance de la production. Les pays asiatiques devraient à la fois conserver leur stature de grands producteurs de poisson, et rester les principaux exportateurs de poisson pour la consommation humaine, leur part dans les exportations mondiales devant atteindre 50 % en 2029, contre 48 % en 2017-19. Durant la même période, les pays de l’OCDE garderont leur place de premiers importateurs de poisson pour la consommation humaine mais leur part devrait passer de 53 % à 50 %.

De nombreux facteurs peuvent influer sur l’évolution et la dynamique de la production mondiale de poisson, de la consommation et des marchés, d’où l’existence de différentes incertitudes sur l’avenir, liées à des éléments externes (climat, conditions environnementales) et à l’évolution des politiques publiques (gestion et gouvernance du secteur de la pêche, politiques commerciales, et lutte contre la pêche illégale, non déclarée et non réglementée (INN)). Leurs conséquences dépendront à la fois de la mesure dans laquelle elles s’écarteront des hypothèses du modèle et de la capacité du secteur à s’y adapter. Les répercussions de la pandémie de COVID-19 sur les marchés des produits halieutiques et aquacoles n’ont pas été prises en compte dans les projections, mais son impact potentiel est évoqué dans la section « Principales questions et incertitudes » (version web du chapitre).

Les prix du poisson devraient rester élevés au cours des dix prochaines années par rapport aux niveaux passés, et suivre une courbe ascendante en valeur nominale pendant toute la durée de la période de projection. En termes réels, on anticipe une hausse des prix du poisson jusqu’en 2024, suivie d’un recul entre 2024 et 2029 (Graphique 8.2), à rapprocher notamment des conséquences prévisibles de la politique chinoise dans le secteur de la pêche. La croissance de la production de poisson en Chine devrait être limitée au début de la période considérée, avant de s’accélérer en deuxième partie de période grâce aux gains de productivité attendus. Les prix du poisson devraient aussi être influencés par l’évolution des prix des éventuelles viandes de substitution, ainsi que par la durée de l’épizootie dévastatrice de peste porcine africaine qui sévit actuellement et qui provoque un renchérissement des cours du porc.

Note : Poisson échangé (alimentation humaine) : valeur unitaire mondiale des échanges (somme des importations et des exportations) de produits halieutiques et aquacoles destinés à l’alimentation humaine. Aquaculture : valeur unitaire mondiale de la production aquacole (poids vif), selon la FAO. Pêche : valeur des débarquements à l’échelle mondiale estimée par la FAO, hors pêches minotières. Farine de poisson : protéine 64-65 %, Hambourg, Allemagne. Huile de poisson : Europe du Nord-Ouest. Prix réel : déflateur du PIB des États-Unis ; année de référence = 2019.

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Les prix des poissons sauvages devraient reculer de 0.2 % par an en valeur réelle, la baisse totale devant ainsi atteindre 1.9 % en 2029 par rapport à la période de référence. Durant la même période, on attend une hausse très marginale des prix des produits aquacoles en termes réels la plupart des années, ce qui permettra de maintenir la rentabilité de l'aquaculture ces mêmes années. Néanmoins, compte tenu de la baisse des prix des aliments pour poissons, qui aura pour effet de stimuler l’offre, les prix des produits aquacoles devraient globalement diminuer de 2.0 % d’ici 2029 par rapport à la période de référence. Par ailleurs, les prévisions indiquent un repli de 2.8 % en valeur réelle des prix du poisson échangé pendant la période de projection, qui les fera passer sous le niveau observé dans les années 2010, sans atteindre toutefois celui des années 2000.

Le prix de la farine de poisson va continuer d'augmenter légèrement par rapport aux tourteaux d’oléagineux car le développement de l’aquaculture et de l’élevage (porcs et volailles surtout) crée une forte demande de farine de poisson, supérieure à l’offre. La farine et l’huile de poisson sont des constituants très nutritifs et digestibles des produits d’alimentation animale, et sont également riches en acides gras oméga-3. Du fait de leur prix relativement élevé, elles sont de plus en plus réservées à certaines espèces et à certains stades de l'élevage (pour l’alevinage et la finition), d’où une surcote de la farine de poisson par rapport aux tourteaux d’oléagineux. La production de farine de poisson et d’huile de poisson restera par conséquent rentable. Les prix de la farine de poisson se maintiendront à des niveaux élevés par rapport aux produits de substitution, même s'ils reculeront de 7.4 % en valeur réelle au cours de la période de projection, en raison d’une baisse comparable des prix des tourteaux d’oléagineux. L'écart de prix entre les deux produits sera amplifié les années El Niño, défavorables aux captures d’espèces comme l’anchois qui sont principalement utilisées pour produire de la farine et de l’huile de poisson, car l’offre de farine de poisson sera moins importante.

L’engouement pour les acides gras oméga-3 dans l’alimentation humaine ainsi que la croissance de la production aquacole ont contribué à creuser le différentiel de prix entre l’huile de poisson et l’huile végétale. Il devrait se maintenir durant la période de projection et s’accentuer encore les années El Niño. Les prix de l’huile de poisson en termes réels ont sensiblement progressé de 2009 à 2013, avant de redescendre jusqu’en 2017 en restant toutefois supérieurs aux niveaux de 2009. Ils devraient augmenter pendant la période de projection, de 7.1 % au total en valeur réelle d’ici 2029 par rapport à la période de référence, en partie du fait d’une hausse de 2.5 % du prix de l’huile végétale. Mais compte tenu des fluctuations anticipées au cours des dix prochaines années, on prévoit un léger recul des prix de l’huile de poisson, de 0.5 % par an pendant la même période.

La production mondiale de poisson (pêche et aquaculture réunies) devrait augmenter pour passer de 176 Mt pendant la période de référence à 200 Mt en 2029. Malgré cette hausse de 25 Mt de la production annuelle d’ici 2029, le taux de croissance et l’augmentation absolue de la production continuent de diminuer. En termes absolus, la hausse de la production halieutique et aquacole mondiale sur la période de projection devrait être égale à 73 % de celle de la décennie passée, où elle avait atteint 34 Mt supplémentaires en fin de période. Quant au taux de croissance, il devrait s’établir à 14.0 % sur l’ensemble de la période de projection, en deçà des 23.8 % de la précédente décennie. De fait, les taux de croissance de la production seront inférieurs à ceux de la dernière décennie tant dans l’aquaculture (2.3 % par an contre 4.3 % par an) que dans la pêche (0.4 % par an contre 0.7 % par an). En dépit de cette baisse de régime5, l'aquaculture restera le principal moteur de la croissance de la production de poisson au niveau mondial. La part de l’aquaculture dans la production totale de poisson, égale à 47 % l’année de référence, devrait dépasser celle de la pêche en 2024 et atteindre 52 % en 2029.

La production aquacole devrait s’élever à 105 Mt en 2029, soit une hausse de 28.4 % par rapport à la période de référence, inférieure aux 59.6 % de la décennie précédente. Ce ralentissement anticipé de la croissance de la production aquacole sera imputable principalement à des gains de productivité plus faibles, à une réglementation environnementale plus sévère et à la pénurie grandissante de sites appropriés du fait de la concurrence d’autres usagers des terres et des eaux. La Chine, premier producteur mondial de produits aquacoles, devrait enregistrer une baisse marquée du taux de croissance de sa production de poissons d'élevage, à mettre sur le compte des nouvelles mesures mises en œuvre pour favoriser le développement durable et la modernisation du secteur. Celles-ci devraient se traduire par une croissance atténuée en début de période de projection, mais plus vigoureuse vers la fin de la période. D'après les prévisions, la production aquacole chinoise progressera de 24.5 % sur les dix prochaines années, contre 46.6 % au cours de la décennie passée. En 2029, la Chine devrait compter pour 56 % de la production aquacole mondiale, alors que sa part s'élevait à 58 % pendant la période de référence. Au niveau mondial, le recul de la croissance de la production chinoise sera en partie compensé par de plus grandes hausses de la production par ailleurs. La production aquacole devrait augmenter sur tous les continents. La majorité de la production mondiale de poisson continuera néanmoins de venir de l’Asie, qui devrait représenter 89 % de la production aquacole mondiale en 2029.

Note : la taille des bulles correspond à la production halieutique moyenne (en Mt) en 2017-2019

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Les taux d’augmentation seront variables selon les espèces, ce qui entraînera une modification de la composition de la production aquacole d’ici 2029. Les espèces d’élevage dominantes, comme les carpes et les mollusques, devraient voir leur part redescendre à 56 % en 2029, alors qu’elle avait atteint un niveau record de 77 % au milieu des années 90. À l’inverse, la part des crevettes et celle des tilapias et des silures (y compris des pangasius) progressera au cours de la période de projection.

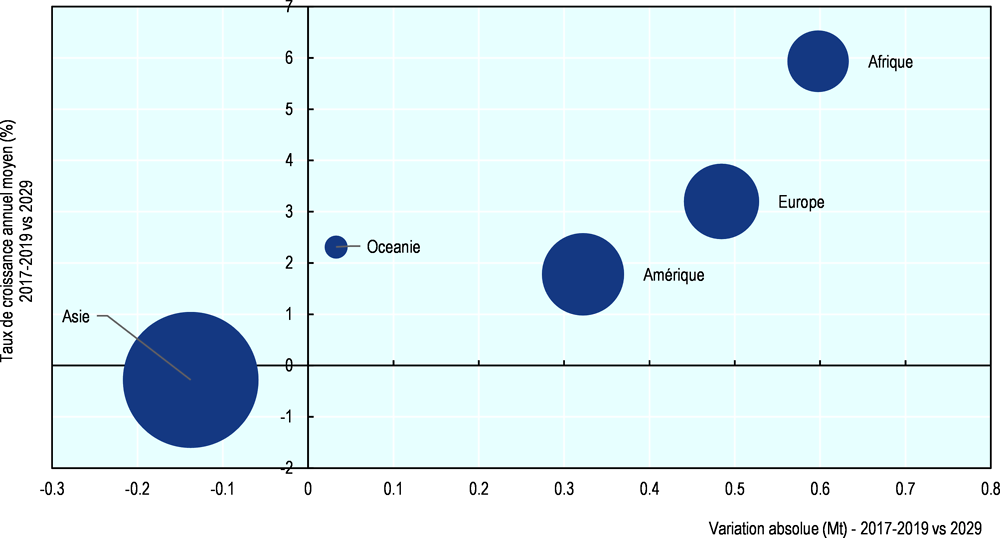

Dans le secteur de la pêche, la production devrait augmenter légèrement au cours des dix ans à venir (0.4 % par an). Elle devrait ainsi atteindre 95 Mt en 2029, soit 1.3 Mt de plus que pendant la période de référence. Les prises devraient en effet progresser dans certaines zones de pêche bénéficiant des prix relativement élevés du poisson ou d’une amélioration des stocks de certaines espèces, mais aussi grâce à une meilleure gestion susceptible d’accroître la productivité des stocks de poisson et donc les possibilités de capture, ainsi qu’à une réduction des déchets et des rejets à bord des navires. C'est en Afrique que l’on attend la croissance la plus rapide et la hausse la plus forte des prises en volume, tandis que l’Asie sera le seul continent à afficher une baisse, liée principalement au recul anticipé des captures chinoises (-10 % en 2029 par rapport à la période de référence) (graphique 8.3). S'agissant des prévisions par pays, la production halieutique augmentera le plus en Fédération de Russie (+0.6 Mt), aux Philippines (+0.3 Mt) et en Indonésie (+0.3 Mt). Les années El Niño6, la production halieutique en Amérique du Sud sera plus faible, entraînant un fléchissement d’environ 2 % des captures mondiales pendant ces périodes. La part de la production halieutique destinée à la consommation humaine directe devrait gagner quelques points, passant de 77 % en 2017-2019 à 79 % en 2029, soit 2,3 Mt supplémentaires. L’essentiel des 20 Mt restantes devrait être transformé en farine et en huile de poisson.

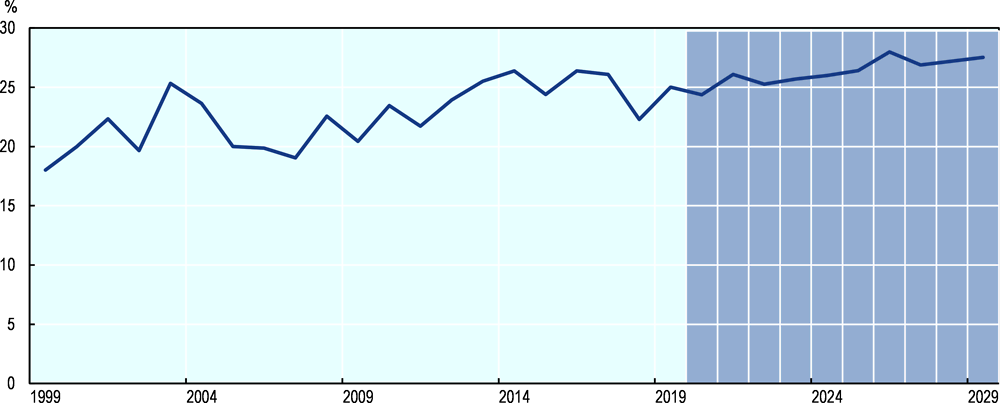

La production de farine de poisson et d’huile de poisson devrait progresser de 10.2 % et 17.2 %, respectivement, d’ici 2029, par rapport à la période de référence, pour atteindre 5.9 Mt et 1.4 Mt en poids produit. Ces produits peuvent être fabriqués à partir de poissons entiers ou de résidus de poisson sous-produits de la transformation. Malgré la diminution du pourcentage des captures mondiales de poisson transformé en farine et en huile de poisson, la production de ces deux produits (en poids produit) issue de poissons entiers devrait augmenter, respectivement de 5.6 % et 9.2 % d’ici 2029 par rapport à la période de référence. Cette évolution s’explique par le prix relativement élevé de la farine et de l’huile de poisson, conjugué à la hausse anticipée des captures. Le pourcentage de farine et d’huile de poisson produit à partir de résidus de poisson va augmenter. En 2029, la quantité de farine de poisson fabriquée avec des résidus de poisson devrait représenter 28 % de la production totale de farine de poisson, en hausse par rapport aux 24 % de la période de référence (Graphique 8.4). Du côté de l’huile de poisson, ce pourcentage devrait atteindre 45 % de la production totale en 2029, contre 41 % durant la période de référence.

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

D’après les prévisions, 90 % de la production de poisson servira à la consommation humaine d’ici 2029. Au niveau mondial, la quantité de poisson utilisée pour la consommation humaine devrait augmenter de 16.3 %, soit 25 Mt, pour atteindre 180 Mt en 2029. La hausse concernera tous les continents, mais à des degrés variables en fonction des niveaux de consommation de départ ainsi que des taux de croissance démographique. Du point de vue de l’offre totale de poisson destiné à l’alimentation humaine, le taux de croissance sera compris entre +25.4 % en Afrique et +5.8 % en Europe, où les niveaux de consommation par habitant sont déjà élevés et proches de la saturation. Avec +17.3 %, l’Asie n’affiche pas la plus forte hausse mais, étant de loin le continent le plus consommateur de poisson, il représentera 75 % de la quantité supplémentaire de poisson consommée en 2029. À elle seule, la Chine absorbera 40 % du volume supplémentaire. Cette augmentation sera rendue possible par des revenus en hausse, une population urbaine de plus en plus nombreuse, et une diversification des types de poisson et de formes de produits proposés aux consommateurs chinois via la production nationale et les importations. La part des poissons issus de l’aquaculture dans la consommation totale de poisson utilisé pour l’alimentation humaine continuera d'augmenter chaque année. En 2029, l’aquaculture devrait représenter 58 % de l’offre de poisson destiné à consommation humaine, une part en hausse par rapport aux 53 % de 2017-19 (Graphique 8.5).

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

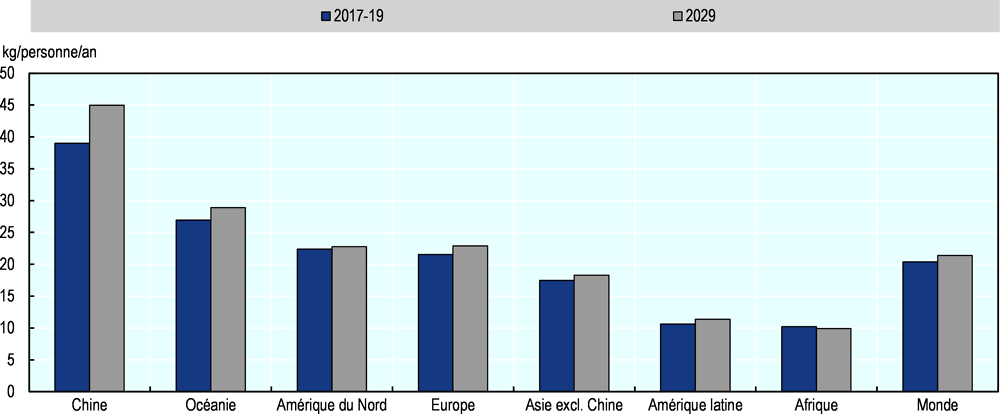

La consommation apparente de poisson par habitant devrait s'élever en 2029 à 21.4 kg en équivalent poids vif, soit un gain de 4.7 % par rapport aux 20.4 kg de 2017-2019 (Graphique 8.6). L’augmentation sera moindre que celle observée lors des décennies précédentes. Globalement, la consommation apparente de poisson par habitant devrait progresser de 0.5 % par an pendant la période de projection, contre 1.3 % au cours de la dernière décennie. La situation sera toutefois variable d'un pays à l’autre et à l’intérieur d’un même territoire national sur le plan de la quantité et des formes des produits, pour des raisons d’ordre géographique, économique ou culturel. La consommation de poisson par habitant devrait augmenter sur tous les continents, hormis en Afrique. Cette exception africaine tient au fait que la croissance de la production halieutique et aquacole ainsi que des importations de poisson frais et transformé ne sera pas assez rapide pour compenser l’explosion démographique. En Afrique, la consommation de poisson par habitant devrait redescendre à 9.9 kg (équivalent poids vif) en 2029, après un niveau record de 10.6 kg en 2014 et de 10.2 kg durant la période de référence. Le déclin sera encore plus significatif en Afrique subsaharienne, et particulièrement préoccupant dans la mesure où la région présente le taux de malnutrition le plus élevé du monde, et où le poisson constitue une source majeure de protéines et d’éléments nutritifs dans de nombreux régimes alimentaires africains. Le poisson contribue en moyenne à 23 % des apports en protéines animales en Afrique subsaharienne, alors que la moyenne mondiale s’établit à 17 %.

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Sur les 20 Mt de poisson à usage non alimentaire, la majorité (83 %) devrait être consommée sous forme de farine et d’huile de poisson. Le reste ira à d'autres utilisations non alimentaires, telles que l’aquariophilie, la reproduction, l’alevinage, la pêche de loisir (amorces), la production pharmaceutique, ou l’alimentation directe d’animaux d’élevage. En raison de leurs prix élevés et d’importants efforts d'innovation, la farine et l’huile de poisson continueront d’être employées en quantités plus limitées pour l’alimentation des poissons d'élevage et de plus en plus souvent comme ingrédients stratégiques pour stimuler la croissance des poissons à des stades précis de leur développement. On estime qu’en 2029, 83 % de la farine de poisson et 66 % de l’huile de poisson serviront à nourrir des poissons d’élevage. La Chine restera le premier pays consommateur de farine de poisson, sa part en 2029 étant estimée à 35 % du total. S’agissant de la consommation d’huile de poisson, l’Union européenne conservera la première place avec 16 % du total, dont environ un quart utilisé dans l’aquaculture et trois quarts à d’autres usages, y compris l’alimentation humaine directe.

Après s’être tassé en 2019, le commerce mondial de poisson frais et transformé devrait repartir à la hausse ces dix prochaines années, avec moins de vigueur toutefois que lors de la dernière décennie. Il devrait bénéficier de plusieurs facteurs favorables : une demande soutenue, une production de poisson en hausse, une amélioration de la logistique, et la mondialisation des systèmes alimentaires. La progression des échanges sera toutefois limitée par le ralentissement de la croissance de la production de poisson. En 2029, le pourcentage de la production échangé devrait avoisiner les 36 % (32 % sans les échanges intra-UE). Les exportations mondiales de poisson pour la consommation humaine devraient atteindre 47 Mt (équivalent poids vif) en 2029, soit 4 Mt (équivalent poids vif) supplémentaires en termes absolus par rapport à la période de référence. En pourcentage, cela correspond à une croissance de 9.4 % sur les dix ans à venir, divisée par plus de deux par rapport à celle de la décennie précédente (23.0 %).

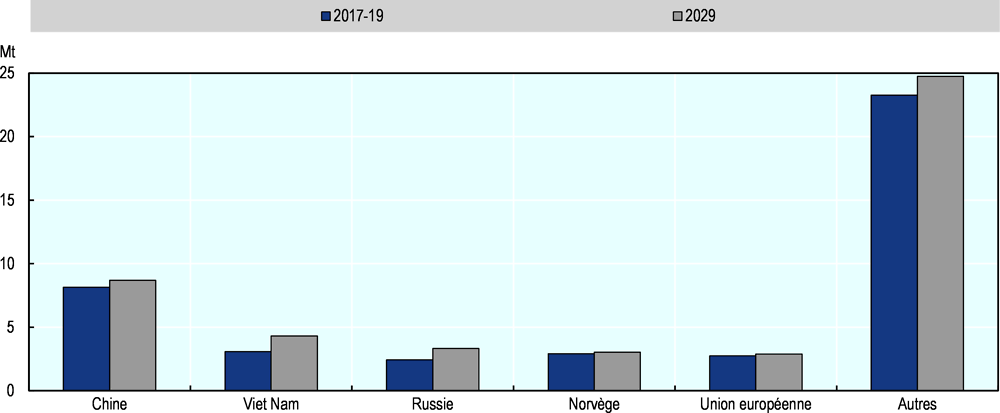

L’essentiel de la croissance des exportations de poisson destiné à la consommation humaine devrait venir des pays d’Asie, qui représenteront environ 67 % des exportations supplémentaires en 2029 (Graphique 8.7). Les pays asiatiques, premiers producteurs, devraient rester aussi les principaux exportateurs. Leur part dans les exportations mondiales pour la consommation humaine devrait augmenter, passant de 48 % à 50 % grâce au développement de leur production aquacole. La Chine conservera sa place de premier exportateur de poisson pour la consommation humaine, mais sa part devrait reculer légèrement (18 % en 2029, contre 19 % durant la période de référence) du fait du ralentissement de la croissance de la production chinoise – un pourcentage plus important de la production nationale étant utilisé pour satisfaire la demande nationale – et d’une forte hausse de la production et des exportations d'autres grands pays exportateurs comme le Viet Nam et la Fédération de Russie. D'après les prévisions, ces deux pays verront leurs exportations progresser de 36 % et 34 %, respectivement, pendant la période considérée. Leur part des exportations mondiales de poisson pour la consommation humaine se hissera de ce fait à 9 % et 7 % respectivement en 2029. À partir de 2025, la Fédération de Russie devrait occuper la troisième place mondiale pour les exportations de poisson destiné à l’alimentation humaine, en volume, détenue auparavant par la Norvège. Cette hausse des exportations russes aura pour origine l’augmentation de la production et des importations de poisson frais et transformé (+13 % et +51 %, respectivement, en 2029 par rapport à la période de référence), d’une part, et le déclin démographique de la Fédération de Russie, d’autre part.

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

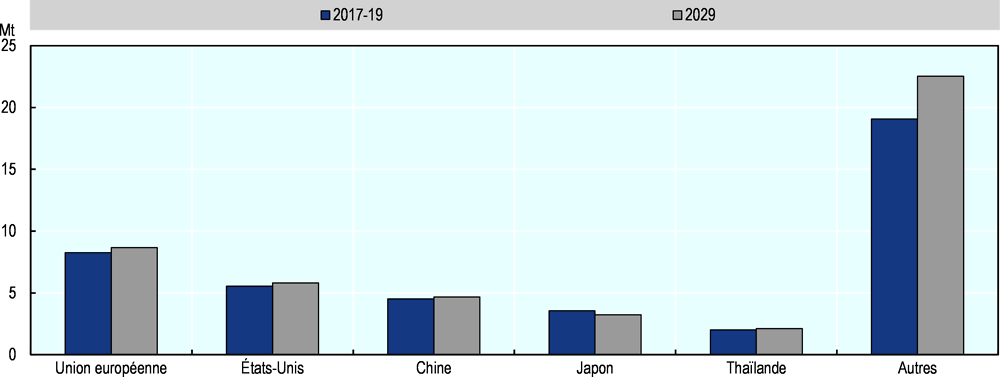

L’Union européenne, les États-Unis, la Chine et le Japon resteront en tête des importateurs de poisson destiné à la consommation humaine, avec respectivement 19 %, 12 %, 10 % et 7 % des importations mondiales en 2029 (Graphique 8.8). Les importations de l’Union européenne, des États-Unis et de la Chine devraient augmenter au cours de la prochaine décennie (+4.9 %, +3.9 % et +5.6 %, respectivement), mais à un rythme plus modéré que ces dix dernières années. Au Japon, le recul des importations devrait s'accélérer (-9.2 %) du fait de la tendance des plus jeunes générations à préférer la viande au poisson, s'ajoutant à la baisse accélérée de la démographie. Aux États-Unis et dans l’Union européenne, on anticipe un ralentissement de la croissance des importations lié à des niveaux de consommation de produits animaux proches de la saturation. Les importations de la Chine devraient reculer de 0.4 % par an au cours de la prochaine décennie, alors qu’elles avaient progressé de 4.3 % par an durant la précédente. Ce coup de frein traduit aussi la mise en œuvre de la nouvelle politique chinoise, axée sur une augmentation de la production des poissons d’élevage destinés à la consommation intérieure, qui devaient auparavant être importés. Il a aussi à voir avec une croissance plus modérée de la population et du revenu par rapport à la décennie passée. Parmi les grands importateurs, la Fédération de Russie fait partie des quelques pays où les importations devraient progresser plus vite dans les dix ans à venir que ces dix dernières années (+51 % contre -42 %). Le niveau des importations russes a été particulièrement faible entre 2014 et 2019 en raison des sanctions économiques liées au conflit en Ukraine ; au cours de la prochaine décennie, il est attendu un changement des routes et partenaires commerciaux. On anticipe également un bond des importations africaines (+39 %). L’Afrique devrait devenir de plus en plus dépendante des importations de poisson destiné à la consommation humaine, celles-ci devant augmenter plus rapidement que la production continentale. D'après les projections, la part des importations dans l’offre de poisson destiné à l’alimentation humaine atteindra 40 % en 2029, contre 36 % durant la période de référence.

Source : OCDE/FAO (2020), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Les exportations de farine de poisson devraient afficher une hausse de 8.4 % d’ici 2029, pour atteindre 3.4 Mt en poids produit. Le Pérou conservera sa place de premier exportateur de farine de poisson mais devrait perdre un peu de terrain puisqu’on estime que sa part du total des exportations passera de 34 % à 31 % durant la période de projection. La Chine demeurera le principal pays importateur de farine de poisson, avec 44 % des importations mondiales en 2029. Au niveau mondial, la production aquacole progressant plus vite que la production de farine de poisson, une plus grande quantité de tourteaux d’oléagineux est utilisée dans les rations alimentaires des poissons d’élevage. Cette quantité devrait augmenter de près de 35 % en 2029 par rapport à la période de référence. En ce qui concerne l’huile de poisson, on devrait voir un renchérissement de 19 % des exportations au cours des dix prochaines années, faisant écho à l'évolution de la production. Les principaux importateurs d’huile de poisson en 2029 seront l’Union européenne et la Norvège, qui compteront chacune pour près de 25 % des importations mondiales de ce produit. L’huile de poisson est utilisée principalement dans le secteur du saumon et comme complément alimentaire.

Les projections des présentes Perspectives ont été établies pour des conditions macroéconomiques et climatiques stables pendant la période considérée, et posent certaines hypothèses concernant l’impact de la politique chinoise sur la production de poisson. Les résultats pourraient être différents en cas de perturbation grave d’une ou plusieurs de ces variables, ou de crise imprévue d’un autre ordre. Cette section examine certaines incertitudes susceptibles d’intervenir pendant la période de projection.

Les politiques commerciales influencent de manière importante la dynamique des échanges et les routes commerciales dans le secteur du poisson. L’entrée en vigueur de nouveaux accords commerciaux au cours de la période de projection pourrait donc modifier considérablement les échanges sur les marchés du poisson. Si les accords multilatéraux se révèlent difficiles à ratifier, la possibilité que des accords bilatéraux soient conclus pendant la période de projection ne peut pas être écartée. Des décisions inattendues en matière de politique commerciale pourraient également compromettre la justesse des projections. À titre d’exemple, le différend commercial opposant la Chine et les États-Unis s’est traduit notamment par l’instauration dans ces deux pays de droits de douane sur le poisson frais et transformé en provenance de l’autre pays, entraînant une chute des volumes échangés entre les deux puissances mais aussi une concurrence plus vive sur les autres marchés d’exportation tels que l’Union européenne. L’embargo russe sur les importations de denrées alimentaires en provenance des États-Unis, de l’Australie, de la Norvège, du Canada et de l’Union européenne, imposé en réaction aux sanctions économiques occidentales, a également conduit à une diminution importante des importations de poisson et à une hausse des prix à la consommation.

Les politiques intérieures dans le secteur de la pêche ont aussi des répercussions sur la production de poisson. C'est en particulier le cas en Chine, premier producteur et exportateur de poisson, dont le plan quinquennal en cours met l’accent sur le développement durable et la modernisation du secteur. Certains points d’interrogation demeurent toutefois concernant les effets précis de cette nouvelle politique sur les volumes de production et d’échanges, or une croissance de la production plus lente ou plus rapide que prévue pourrait avoir des conséquences sensibles sur les quantités de poisson frais et transformé produites, échangées et consommées dans le monde.

Plus généralement, les mesures de soutien gouvernemental sous la forme de subventions directes, d’exonérations fiscales ou de financement de services bénéficiant au secteur de la pêche tendent aussi à encourager la production. La fiabilité des projections pourrait donc se ressentir d’une évolution future des mesures de soutien, par exemple à la suite d’un accord conclu sous l’égide de l’Organisation mondiale du commerce sur la suppression des subventions encourageant la pêche non durable.

D'après les projections, la croissance de la production de poisson viendra principalement de l’aquaculture. Les principaux moteurs de croissance devraient être l’intensification de la production, l’expansion dans de nouveaux espaces, et l’innovation technologique dans les exploitations terrestres et marines. Mais de nombreux facteurs pourraient limiter cette croissance, à savoir, entre autres, la diminution des ressources foncières et hydriques disponibles, la survenue d’épizooties, l’offre de produits d’alimentation et de semences, et les ressources génétiques. D'autres moyens de production, comme les installations aquacoles terrestres (par exemple les systèmes d’aquaculture en recirculation), pourraient ouvrir des perspectives nouvelles à condition d’être bien gérés. Les facteurs limitatifs seront vraisemblablement différents d'une région à l’autre. Ainsi, l'absence de politique environnementale pourrait être un risque plus important dans les pays en développement que dans les pays développés.

Les projections pourraient être modifiées aussi par des modifications de la demande. Il est difficile d’évaluer les tendances relatives aux préférences des consommateurs, comme la montée du végétarisme ou du véganisme. Selon le pourcentage de la population adoptant ces modes de vie, ceux-ci pourraient avoir des retombées positives ou négatives sur les marchés du poisson. Les questions de développement durable continueront d’influer sur la demande future de poisson. Une autre conséquence de ces tendances est de renforcer le besoin de transparence et de traçabilité tout le long de la chaîne d’approvisionnement. La demande de poisson dépend également des évolutions observées dans le secteur des protéines animales. Les problèmes de peste porcine africaine qui touchent actuellement la filière porcine chinoise entraînent par exemple une hausse de la consommation de poisson.

La pandémie de COVID-19 frappe aujourd’hui de plein fouet l’économie mondiale, y compris le secteur halieutique et aquacole. Son ampleur et sa durée demeurent incertaines, mais il est probable que tous les maillons de la chaîne agroalimentaire en subiront les effets, depuis la capture jusqu’à la consommation finale en passant par la transformation et les échanges. À court terme, la production, la transformation et la distribution de poisson pourraient devoir faire face à des pénuries de main-d’œuvre, à de nouvelles réglementations destinées à contenir la pandémie, et à des blocages des voies d'acheminement, mais aussi à une contraction de la demande. Les petites entreprises de pêche et d’aquaculture, qui représentent une part importante des employés du secteur, risquent d’être lourdement touchées si elles ne peuvent pas vendre leurs produits ou acheter les intrants dont elles ont besoin. On anticipe également un recul du commerce international, qui pourrait avoir des incidences majeures sur la pêche et l’aquaculture car le poisson est un produit de base très échangé sur les marchés mondiaux. Une perte plus générale de revenu pour les acteurs économiques pourrait aussi faire chuter la consommation de poisson dans les pays plus pauvres, la demande étant relativement élastique par rapport au revenu. Par ailleurs, les restrictions imposées sur les déplacements des personnes modifient les schémas de consommation et les modalités d'achat. La consommation hors domicile, très importante dans le cas du poisson, a déjà fortement baissé dans plusieurs pays et la demande de poisson frais a plongé, les consommateurs n’allant plus sur les marchés, tandis que la demande de poisson en conserve, fumé et congelé augmente. Les conséquences à moyen terme et pour le reste de la décennie sont plus incertaines car elles dépendent de la durée du maintien des restrictions, de la durée du ralentissement économique et de l’impact sur la croissance du revenu, ainsi que des mesures macroéconomiques et sectorielles qui seront prises par les pouvoirs publics et par la filière elle-même en riposte à la crise.

L’effondrement des cours du pétrole amorcé début 2020 pourrait réduire les coûts énergétiques, un poste essentiel dans le secteur de la pêche. Les effets produits dépendront toutefois de la durée de la chute des cours et du niveau atteint, mais aussi, au moins à court terme, de l’impact du COVID-19 évoqué plus haut. La baisse des coûts de l’énergie pourrait doper la rentabilité dans le secteur et être une bonne nouvelle pour les pêcheurs sur certains marchés. Ailleurs cependant, elle pourrait favoriser la surpêche, en particulier dans les zones peu contrôlées et donc très exposées au risque de pêche INN, aggravant ainsi les pressions sur les ressources.

La variabilité des conditions météorologiques due au changement climatique7 et l’évolution de la fréquence et de l’ampleur des phénomènes météorologiques extrêmes devraient avoir une grande incidence sur la disponibilité et les échanges de poisson frais et transformé, le plus souvent en détruisant des habitats et en altérant les comportements migratoires des poissons et la productivité naturelle des stocks. En raison de la complexité de l’exercice, le changement climatique n’a toutefois pas été expressément pris en compte dans la modélisation réalisée pour ces Perspectives, hormis l’influence des épisodes El Niño, qui sont explicitement intégrés au modèle (en 2021 et 2026) sur la base des épisodes passés.

Notes

← 1. Dans le présent chapitre et dans cette publication, le terme « poisson » englobe les poissons, les crustacés, les mollusques et autres animaux aquatiques, mais ne comprend ni les mammifères et plantes aquatiques, ni les crocodiles, caïmans et alligators. Les quantités sont exprimées en équivalent poids vif, hormis celles concernant la farine et l’huile de poisson.

← 2. Indice calculé en valeur nominale et englobant le poisson frais et transformé.

← 3. La consommation apparente correspond à la quantité de produits d’alimentation humaine disponible pour la consommation, un chiffre qui n’est pas égal à la consommation moyenne de produits comestibles. La consommation apparente est calculée en appliquant la formule suivante : production + importations – exportations – usages non alimentaires, +/- variation des stocks, chaque élément étant exprimé en équivalent poids vif.

← 4. FAO, FIDA, UNICEF, PAM et OMS (2018), L’état de la sécurité alimentaire et de la nutrition dans le monde, 2018. Renforcer la résilience face aux changements climatiques pour la sécurité alimentaire et la nutrition, FAO Publications, Rome. Licence : CC BY-NC-SA 3.0 IGO.

← 5. Il est important de noter qu’un ralentissement de la croissance ne signifie pas que la production diminue. Exprimés en pourcentages, les taux de croissance sont généralement plus élevés lorsque les niveaux de départ sont bas, et ils diminuent à mesure que ces niveaux progressent.

← 6. Les années 2021 et 2026 dans le modèle utilisé pour la pêche.

← 7. Barange, M., et al. (eds.) (2018), « Impacts of Climate Change on fisheries and Aquaculture: Synthesis of Current Knowledge, Adaptation and Mitigation Options », FAO Document technique sur les pêches 627 http://www.fao.org/3/I9705EN/i9705en.pdf.