copy the linklink copied!Schweiz

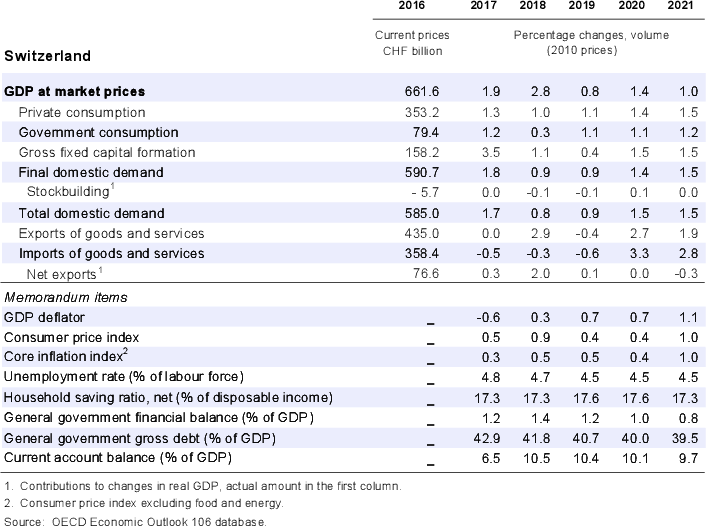

Nach einer Verlangsamung im Jahresverlauf 2019 wird sich das Wirtschaftswachstum im Zeitraum 2020-2021 voraussichtlich beleben. Der private Verbrauch wird dank der niedrigen Arbeitslosigkeit robust bleiben. Das eingetrübte globale Klima wird Investitionen und Handel beeinträchtigen, der Leistungsbilanzüberschuss wird aber trotzdem auf hohem Niveau verharren. Internationale Sportveranstaltungen werden 2020 die Dienstleistungsexporte und damit auch das Wachstum steigern. Die Inflation wird nach der jüngsten Währungsaufwertung gedämpft bleiben, 2021 aber leicht zunehmen.

Die Geldpolitik wird sehr akkommodierend bleiben, und der Leitzins wird in den kommenden zwei Jahren voraussichtlich bei -0,75% verharren. Die Fiskalpolitik wird 2020 expansiv werden. Reformen sind notwendig, um den Herausforderungen der Bevölkerungsalterung zu begegnen und weiterhin eine hohe Lebensqualität zu sichern. Mit einer Anhebung des gesetzlichen Rentenalters wäre es möglich, die künftigen öffentlichen Ausgaben zu verringern und den erwarteten Rückgang der Erwerbsbevölkerung zu begrenzen. Zudem würde dies helfen, den Lebensstandard der Rentner zu wahren.

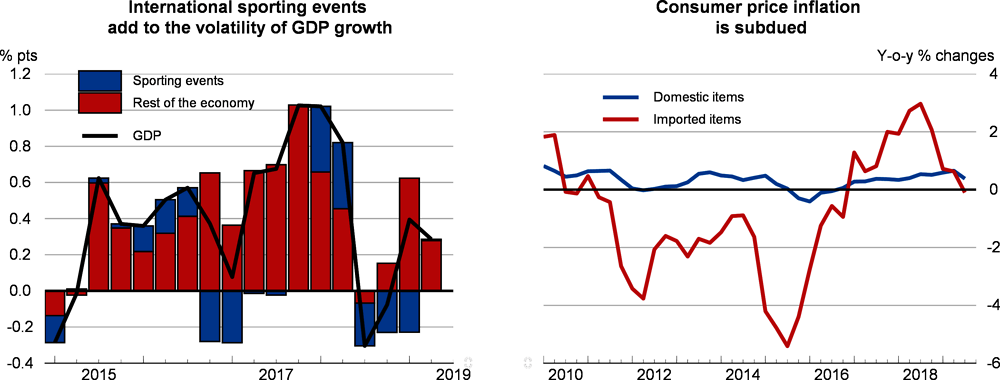

Das Wachstum hat sich verlangsamt

Das BIP-Wachstum sinkt 2019 deutlich. Dies erklärt sich z.T. aus den Effekten von alle zwei Jahre stattfindenden internationalen Sportveranstaltungen, die in allen geraden Jahren für einen kräftigen Konjunkturschub sorgen. Dann erhöhen die mit diesen Sportereignissen verbundenen Lizenzen, Patente und sonstigen Rechte die Dienstleistungsexporte, weil die Veranstalterorganisationen ihren Sitz in der Schweiz haben. Die schwache Investitionstätigkeit und das eingetrübte globale Umfeld wirken allerdings ebenfalls wachstumsbremsend. Indikatoren des Geschäfts- und Konsumklimas liegen unter dem langfristigen Durchschnitt.

Source: State Secretariat for Economic Affairs; and Federal Statistical Office.

Die Arbeitslosenquote ist nach wie vor niedrig und das Lohnwachstum belebt sich. Die Teuerung ist aufgrund der sinkenden inländischen und importierten Inflation gedämpft. Die jüngste Währungsaufwertung beeinträchtigt die Wettbewerbsfähigkeit außerhalb weniger preisreagibler Branchen wie der Pharmaindustrie. Der Leistungsbilanzüberschuss ist jedoch immer noch beträchtlich.

Das makroökonomische Politikumfeld wird voraussichtlich expansiver

Die Geldpolitik ist seit der globalen Finanzkrise expansiv ausgerichtet, und der Referenzzinssatz liegt seit 2015 im negativen Bereich bei rd. -0,75%. Die niedrigen Zinsen beeinträchtigen die Nettozinsmargen der Banken und die Renditen von Pensionsfonds und Lebensversicherern. Ein Teil der Sichteinlagen der Geschäftsbanken bei der Zentralbank ist von den Negativzinsen befreit, wodurch sich die Belastung für den Bankensektor verringert. Die Befreiungsgrenze wurde im November angehoben. Wegen des Niedrigzinsumfelds erhöht sich die Exponiertheit der Finanzinstitute gegenüber dem Immobiliensektor. Die Wohnimmobilienpreise steigen weiterhin schneller als Mieten und Einkommen, und die Hypothekenkreditvergabe hat zugenommen. Die Selbstregulierung der Banken wurde hinsichtlich der maximalen Beleihungsquoten zwar jüngst verschärft, es bedarf jedoch eines formellen Rahmens mit Kreditvergabegrenzen nach dem Comply-or-Explain-Prinzip.

Infolge einer fiskalischen Expansion wird sich der Haushaltsüberschuss 2020 verringern. Eine Reform der Unternehmensbesteuerung wird die Steuereinnahmen senken. Angesichts der niedrigen Staatsverschuldung besteht Spielraum, um die Konjunktur nötigenfalls anzukurbeln. Die Bevölkerungsalterung wird jedoch mittelfristig Aufwärtsdruck auf die Renten- und Gesundheitsausgaben ausüben. Würde das gesetzliche Rentenalter für beide Geschlechter bei 65 Jahren angeglichen und anschließend schrittweise auf 67 Jahre erhöht und an die Lebenserwartung geknüpft, würde dies die Tragfähigkeit des Rentensystems verbessern und Wachstum und Einkommen fördern. Eine Verlagerung im Steuermix hin zur Mehrwertsteuer, weg von der Einkommensteuer würde die Auswirkungen der Bevölkerungsalterung auf die Staatseinnahmen reduzieren. Die geplante Senkung der Einkommensteuer für Zweitverdiener wird die negativen Arbeitsanreize verringern.

Der Fachkräftemangel nimmt zu, insbesondere in IT-nahen Bereichen, was das Unternehmenswachstum und die Einführung neuer Technologien behindert. Eine Lockerung der Regeln für die Zuwanderung aus Nicht-EU-Ländern würde den Fachkräftemangel lindern. Auch Anstrengungen, um naturwissenschaftliche und technische Ausbildungs- und Studiengänge attraktiver zu machen, vor allem für Frauen, würden das Fachkräfteangebot mittelfristig erhöhen. Umschulungen und Höherqualifizierungsmaßnahmen können Fachkräfteengpässe verringern und verhindern, dass Arbeitskräfte beim digitalen Wandel ins Abseits geraten.

Externe Faktoren werden wachstumsschmälernd wirken

Das Wachstum dürfte in der Grundtendenz verhalten bleiben, da das eingetrübte globale Umfeld Handel und Investitionen bremst. Nominal wird das Wachstum jedoch aufgrund der Effekte der internationalen Sportereignisse 2020 steigen und 2021 wieder sinken. Der private Verbrauch wird unter dem Einfluss der niedrigen Arbeitslosigkeit und wieder steigender Löhne an Dynamik gewinnen. Dank ihrer zunehmenden Spezialisierung auf den Pharmabereich könnte die Schweizer Wirtschaft besser mit dem geringen Welthandelswachstum klarkommen als in den Projektionen unterstellt. Arbeitsintensivere Exportsektoren könnten jedoch an Boden verlieren. Eskalierende globale Handelsspannungen mit weiteren Auswirkungen auf Europa könnten erhebliche Spillover-Effekte auf exportorientierte Branchen in der Schweiz haben. Unsicherheiten hinsichtlich der Verhandlungen über das institutionelle Rahmenabkommen mit der Europäischen Union könnten das Geschäftsklima und die Investitionstätigkeit beeinträchtigen.

Metadata, Legal and Rights

https://doi.org/10.1787/31045866-de

© OECD 2019

Die Verwendung dieser Arbeiten, sei es in digitaler oder gedruckter Form, unterliegt den Nutzungsbedingungen unter: http://www.oecd.org/termsandconditions.