Résumé

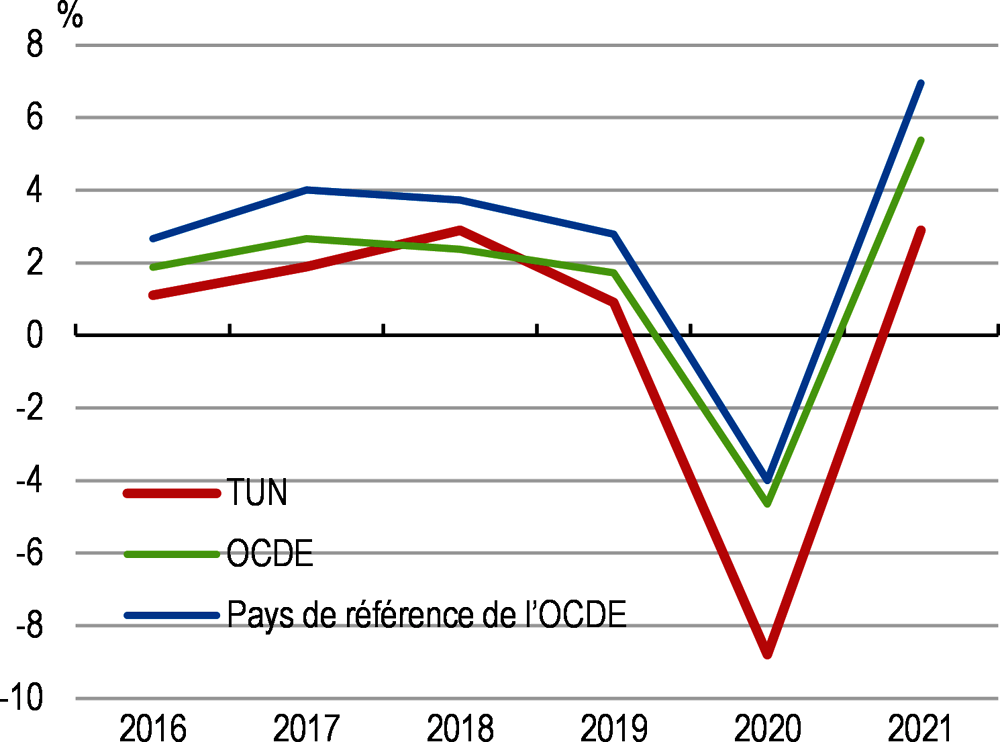

La pandémie a frappé une économie qui souffrait déjà d’une faible croissance (Graphique 1). La contraction de l’activité en 2020 a été sévère, malgré la rapidité de l’intervention des pouvoirs publics, et la pauvreté s’est accrue. La reprise s'annonce lente, sur fond de ralentissement de la croissance mondiale, d'atonie persistante de la demande intérieure et d’incertitudes concernant le fonctionnement des institutions politiques. Le niveau élevé de la dette publique rend indispensable une réduction des dépenses publiques courantes et complique la conduite de la politique monétaire.

La récession a été d'une ampleur sans précédent. La plupart des secteurs ont enregistré une contraction, surtout le tourisme et les autres services à forte intensité de main-d'œuvre, qui ont été particulièrement touchés par les mesures pour freiner la propagation du virus. L’investissement a chuté brutalement, et la consommation privée a reculé à cause des pertes de revenu. Cette évolution n'a été que partiellement compensée par la vigueur de la demande extérieure pour les services informatiques et de communication, les produits médicaux et l’huile d'olive et par la hausse de l'activité dans la construction. Bien que les recettes du tourisme se soient effondrées, le déficit de la balance courante s’est réduit, grâce à la faiblesse de la demande d'importations et à l’augmentation des transferts des tunisiens résidant à l’étranger.

Le système de santé est sous pression. La pandémie de COVID-19 a été virulente, mais la vaccination progresse et la situation sanitaire s’améliore lentement. La fuite de cerveaux chez les professionnels de santé a augmenté et constitue une source de préoccupation.

Les répercussions sociales sont très lourdes. Le chômage, déjà élevé, a encore augmenté, les jeunes étant particulièrement touchés. Dans le secteur informel, les travailleurs ont souffert d’une baisse sévère de leur revenu. Les fermetures d'établissements scolaires et les faiblesses de l’enseignement à distance ont eu des conséquences particulièrement graves sur les enfants issus de foyers à faible revenu. Le nombre de Tunisiens qui émigrent à l’étranger est reparti à la hausse.

La reprise sera lente (Tableau 1), et les risques de révision à la baisse des prévisions sont considérables. Les restrictions à la mobilité freinent le redémarrage du tourisme et pèsent sur les services fortement intensifs en main-d'œuvre. Le niveau élevé du chômage bride la consommation privée, les incertitudes politiques pèsent sur la mise en œuvre des réformes et l’investissement et l’affaiblissement de la demande extérieure retarde le redressement de l'activité manufacturière. Par contre, la mise en service de nouveaux champs de pétrole et de gaz va stimuler dans le court terme la production d’énergie. Les tensions inflationnistes ont repris en 2021 et elles pourraient s’accentuer à cause de la flambée des prix des matières premières provoquée par la guerre en Ukraine. Il convient de minimiser le risque d’une spirale prix/salaires. La hausse des prix des matières premières pèse sur la balance courante et sur le déficit budgétaire, dans la mesure où la Tunisie est un importateur net d’hydrocarbures et de céréales, et que les subventions énergétiques y sont encore élevées.

Note : Les pays de référence sont le Chili, la Colombie, le Costa Rica, l’Estonie, la Hongrie, la Lettonie, la Lituanie, le Mexique, la Pologne, la République tchèque, la Slovaquie, la Slovénie et la Turquie.

Source : OCDE, Perspectives économiques de l’OCDE, n°110.

La marge de manœuvre budgétaire pour procéder aux investissements nécessaires dans les infrastructures est limitée par le déficit budgétaire et la dette publique, qui reflètent en partie l’ampleur et l’expansion de la masse salariale du secteur public. Le ratio déficit/PIB a reculé légèrement de 10.2 % en 2020 à 8.2 % en 2021. La capacité à protéger les plus vulnérables et à investir dans les infrastructures sociales et matérielles indispensables dépendra du rééquilibrage des dépenses budgétaires et de l’augmentation de l’efficacité des dépenses publiques. Parmi les priorités, il faudra notamment restreindre les effectifs et les niveaux de rémunération dans l’administration publique, remplacer progressivement les subventions énergétiques régressives et inefficaces par des dispositifs ciblés d'aide au revenu pour les pauvres, élargir l’assiette fiscale en réduisant les exonérations et les régimes spéciaux et améliorer le respect des obligations fiscales.

La politique monétaire devrait veiller à un maintien de l’inflation à un niveau modéré. La banque centrale a abaissé son taux directeur de 150 points de base en 2020 et injecté des liquidités sur le marché monétaire. Les autorités lui ont aussi demandé d’intervenir pour soutenir le financement du déficit. À l’avenir, il sera important de renforcer l’indépendance de la banque centrale, d’éviter de recourir au financement monétaire du déficit budgétaire et de mettre en place les conditions pour l’adoption d’une cible d’inflation.

La dette publique et la dette extérieure sont élevées, ce qui aggrave les vulnérabilités. Le niveau élevé de la dette publique en devises fait peser un risque sur la stabilité financière. L'écart de rendement est le signe d'une détérioration de la qualité de la signature du pays. Les perceptions des investisseurs demeurent fluctuantes et toute dégradation soudaine de leur confiance pourrait enclencher un cercle vicieux de dépréciation de la monnaie et d'inflation.

La pauvreté recommence à augmenter. Avant la crise due au COVID-19, la pauvreté reculait et une importante classe moyenne émergeait. Certaines de ces avancées ont été effacées, sous l’effet des pertes d’emploi et de la dégradation des conditions de vie. Les politiques sociales ont permis de contenir les dommages et il conviendrait de les renforcer encore et d’en améliorer le ciblage, notamment à l’aide d’outils numériques et de la mise en relation de sources de données administratives.

Des gains substantiels peuvent être attendus des réformes structurelles. Des simulations basées sur des modèles montrent que dans un scénario de réformes – incluant la réduction des obstacles réglementaires, l’amélioration de la qualité des institutions et la réduction de la corruption, l’amélioration des résultats en matière d’éducation et la baisse de la charge fiscale sur le travail – le revenu par habitant serait 15% plus élevé d’ici 15 ans que dans un scénario sans réforme. Un plan de réformes structurelles devra être adopté rapidement et accompagné de mécanismes de suivi de la mise en œuvre.

La concurrence est bridée par de nombreux obstacles, notamment les marchés réservés aux entreprises publiques, les régimes d’autorisation pour l’accès au marché, et les barrières douanières et non-douanières qui pénalisent les importations, y compris celles de biens d'équipement.

La réforme des entreprises publiques devrait être une priorité majeure. Le rôle dominant de l’État dans de nombreux secteurs est censé favoriser la transformation de l’appareil productif, mais les inefficiences et les coûts élevés vont à l’encontre de ces efforts. Les entreprises publiques jouissent d'un fort pouvoir de marché et de conditions de financement favorables, mais leurs performances sont médiocres, ce qui oblige l’État à procéder à des injections de capitaux et à garantir leur dette, qui est en augmentation et occasionne un risque budgétaire. La création d'une agence des participations de l’État peut produire des résultats positifs, à condition que des lignes directrices claires soient établies sur la portée de l’intervention de la puissance publique dans l’économie. Il faudrait améliorer la gouvernance de ces entreprises et adopter des procédures concurrentielles, reposant sur les compétences, pour la désignation des membres de leurs conseils d'administration et de leurs instances dirigeantes.

Certains progrès ont été accomplis dans la levée des obstacles à la concurrence sur le marché intérieur mais des efforts supplémentaires sont nécessaires. Les régimes d’autorisation pour l’accès au marché et une fiscalité complexe découragent l’entrepreneuriat et l’investissement. Dans le secteur bancaire, la faiblesse de la concurrence et l'augmentation de la part des prêts au secteur public réduisent l’accès au financement des entreprises privées, en particulier des plus petites. La mise en œuvre du droit de la concurrence doit être renforcée. La réglementation des industries de réseau reste incomplète et des mesures plus ambitieuses de lutte contre la corruption s’imposent pour renforcer l’intégrité du secteur public.

La Tunisie a des atouts pour le commerce international qui sont partiellement exploités. En Tunisie, un régime spécial s’applique aux entreprises exportatrices. Ce secteur offshore est bien intégré dans les chaînes de valeur mondiales, avec des activités qui s’exercent dans des secteurs prometteurs, mais a peu de liens avec l’économie locale. Les autres entreprises (axées sur le marché local) sont moins efficientes. Réduire les droits de douane et les obstacles non tarifaires, en particulier sur les intrants et les biens d’équipement, permettrait de réduire les coûts de production, de faciliter l'adoption des technologies et d’augmenter la productivité et l’export.

Des nouveaux accords commerciaux exhaustifs peuvent ouvrir de nouvelles perspectives. L’accès préférentiel aux marchés est un atout potentiel pour les exportateurs, qui doit être complété par des avancées sur le plan des procédures douanières et de la qualité des produits. Une concurrence plus vive des importations pourrait aussi réduire le pouvoir de marché des entreprises en place, baisser les prix et bénéficier ainsi aux consommateurs, surtout les plus pauvres d’entre eux.

Les infrastructures se sont dégradées faute d'investissements suffisants, freinant l'intégration du marché intérieur et l’accès aux marchés internationaux. Les entreprises jugent les ports en mauvais état et le transport maritime peu fiable. Les infrastructures numériques sont relativement peu développées, notamment dans les régions de l’intérieur. Combler les lacunes en matière d'infrastructures nécessite des ressources financières considérables, qui pourraient être recherchées auprès d’investisseurs privés. Le transport aérien est crucial pour le développement du tourisme, et les restrictions actuelles limitant les activités des compagnies low-cost devraient être supprimées.

Il est urgent de réduire les émissions de gaz à effet de serre et d'améliorer la gestion des déchets. Les émissions de gaz à effet de serre ont augmenté au cours de la dernière décennie. Les énergies renouvelables ne représentent toujours qu’une fraction marginale de la production d'électricité. La pollution de l’air constitue un grave problème. Compte tenu de l’importance du tourisme et de la richesse du patrimoine naturel du pays, des mesures plus vigoureuses de protection de l’environnement et de promotion des investissements dans les énergies propres s’imposent.

Malgré les progrès accomplis concernant la scolarisation, les jeunes diplômés n'ont pas les compétences requises par les entreprises, et les politiques du marché du travail compliquent l’adéquation entre les offres et les demandes d’emploi.

Les taux de chômage restent élevés, surtout chez les jeunes. L’accès généralisé à l'éducation a permis d'accroître l’offre de main-d'œuvre hautement qualifiée, mais dans le secteur privé, la majorité des emplois est créée dans des activités à faible intensité de main-d'œuvre qualifiée et faible productivité. Le taux de chômage est particulièrement élevé parmi les diplômés de l’enseignement supérieur, surtout chez les femmes.

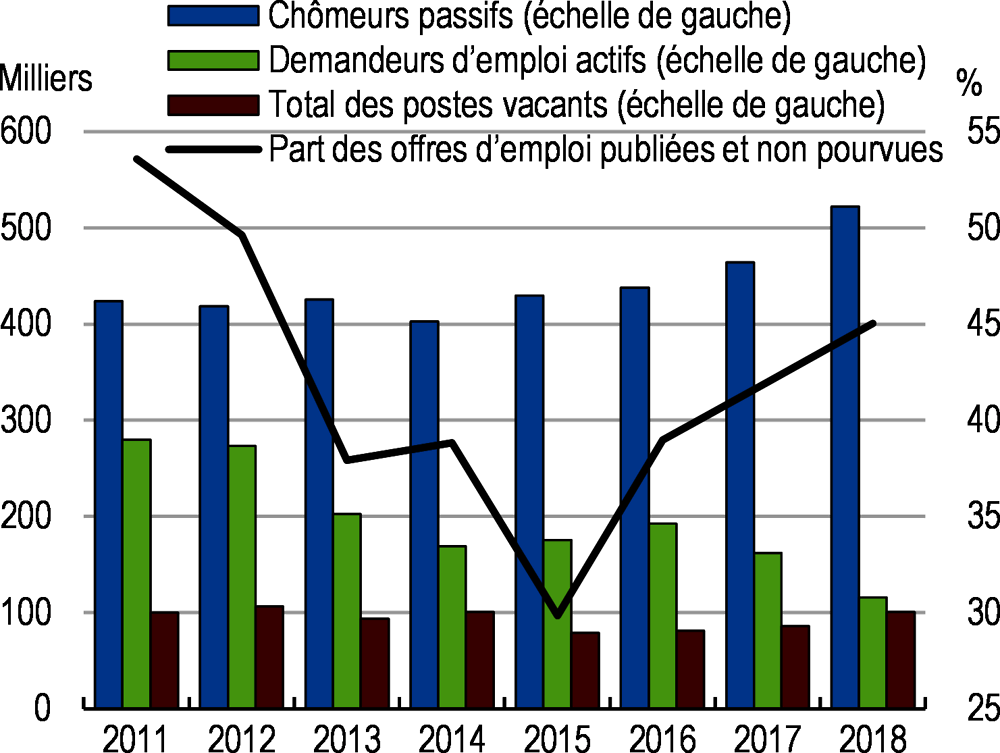

Les entreprises sont nombreuses à ne pas trouver de main-d’œuvre possédant les compétences qu’elles recherchent (Graphique 2). Ce phénomène s’explique par la faible qualité des systèmes d’enseignement et de formation et leur manque d’adaptabilité aux besoins en compétences du secteur privé. D'autres explications sont à rechercher du côté de la concentration régionale des activités économiques, qui se conjugue à une faible mobilité inter-régionale, ainsi que de l'attitude des diplômés de l’enseignement supérieur qui, face aux salaires offerts, préfèrent rester au chômage et attendre de trouver un emploi mieux rémunéré dans le secteur public.

Les obstacles à l’entrée et à la croissance des entreprises freinent la création d’emplois plus nombreux et de meilleure qualité. Accroître la productivité et la création d’emplois dans le secteur formel nécessite d'abaisser les obstacles à la création d’entreprise et de réduire les formalités administratives liées aux régimes d’autorisations et à la complexité des dispositifs d'incitations fiscales et de subventions. Réduire le taux d’imposition de la première tranche de revenu et autoriser une plus grande flexibilité dans la fixation des salaires pour les petites entreprises permettraient de développer le secteur formel.

Malgré des dépenses élevées dans l’éducation, les résultats sont relativement faibles. Pour améliorer la qualité de l’enseignement, il faut renforcer la sélection, l’évaluation et la formation des enseignants, fournir aux élèves un apprentissage des langues de qualité dès le plus jeune âge et mettre davantage l’accent sur les compétences générales et le savoir-être (soft skills). L’augmentation de la masse salariale a engendré une réduction des ressources consacrées à l’investissement dans les infrastructures d’éducation. Élargir l’accès à l’éducation préscolaire, en particulier pour les ménages à faible revenu et les familles monoparentales, permettrait de réduire les inégalités des chances.

Note : Les chômeurs passifs sont ceux qui ne fréquentent pas régulièrement l'Agence nationale tunisienne pour l’emploi (ANETI), contrairement à ceux qui sont à la recherche active d’un emploi.

Source : ANETI et Enquête nationale sur la population et l’emploi (Institut national de la statistique de Tunisie, INS).

La gouvernance et le ciblage des politiques actives du marché du travail (PAMT) sont inadéquats, et la mobilité de la main-d’œuvre est peu élevée. Les aides à la formation sont versées aux entreprises et ne bénéficient qu’aux travailleurs du secteur formel. Les subventions salariales, elles, bénéficient principalement aux diplômés de l’enseignement supérieur. Il est indispensable de procéder à des évaluations d’impact et d'élargir la portée des PAMT à tous les chômeurs et travailleurs défavorisés. Pour accroître la mobilité du travail et faire mieux coïncider l’offre et la demande sur le marché du travail, il faut impérativement améliorer les services publics de l’emploi en allouant davantage de ressources aux services de conseil personnalisé, en améliorant la formation des conseillers, en combinant conseil et aide ciblée à la formation et en laissant davantage jouer la concurrence des prestataires privés.