Brésil

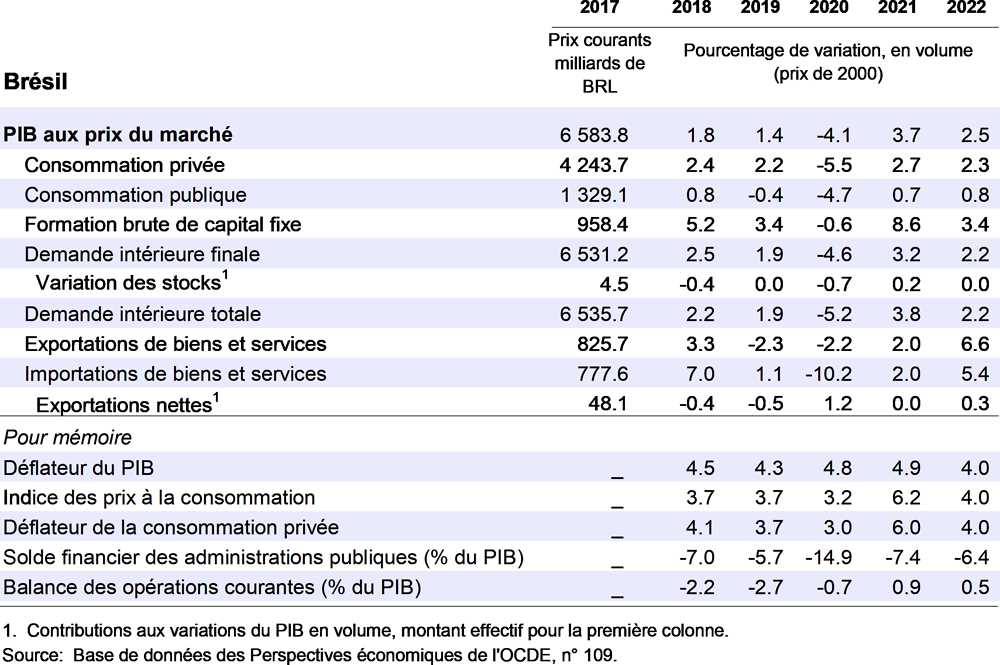

Malgré un nombre élevé de contaminations et de décès, l'économie s’est fortement redressée à la fin de 2020. Le PIB devrait croître de 3.7 % en 2021 et de 2.5 % en 2022, tiré par l’augmentation progressive de la consommation des ménages et de l’investissement. L’inflation est repartie à la hausse récemment et devrait dépasser l’objectif sur la durée de la période des projections.

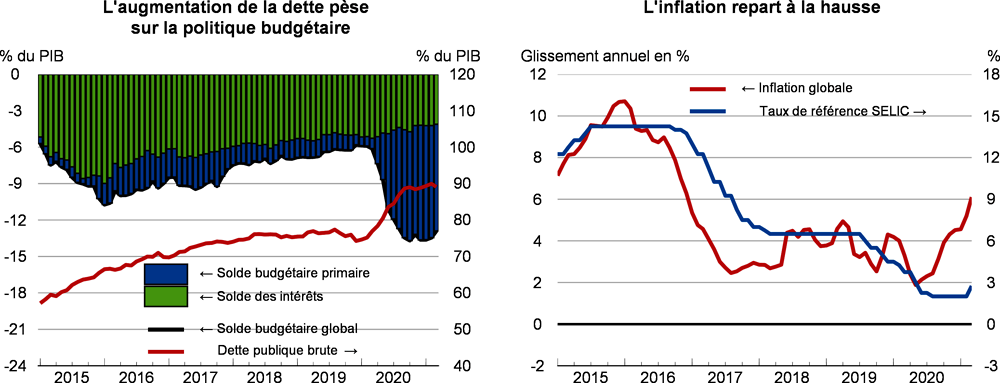

En raison de la hausse de l’inflation, il devient plus compliqué de trouver le bon équilibre entre les politiques budgétaire et monétaire. Tout en restant accommodante, la politique monétaire devrait faire l’objet d’un nouveau tour de vis, réduisant le soutien à l’économie. Parallèlement, la marge de soutien budgétaire est limitée, étant donné que la dette publique approche 90% du PIB. Dans ce contexte, il est essentiel que les autorités prennent des mesures pour maîtriser rapidement l’épidémie, et en particulier qu’elles accélèrent la campagne de vaccination et améliorent le traçage des contacts. Une réforme de la politique budgétaire leur donnerait plus de marge de manœuvre pour soutenir l’économie face à d'éventuelles crises nouvelles et stimulerait l’investissement public et, par ricochet, la croissance potentielle. Il faudrait également entreprendre des réformes structurelles pour renforcer la concurrence intérieure et extérieure et améliorer l’environnement des entreprises.

La situation sanitaire est préoccupante

La propagation du virus s’est accélérée au début de 2021. L’ampleur de cette propagation et le manque de coordination des mesures de restriction adoptées à l’échelon des États ont aggravé la situation sanitaire. La campagne de vaccination avance lentement en dépit des capacités locales de production de vaccins. Des difficultés d’approvisionnement liées à la disponibilité de certains vaccins freinent le rythme de cette campagne. Le pays a pu se procurer des doses supplémentaires récemment, ce qui devrait permettre de monter en puissance dans la vaccination.

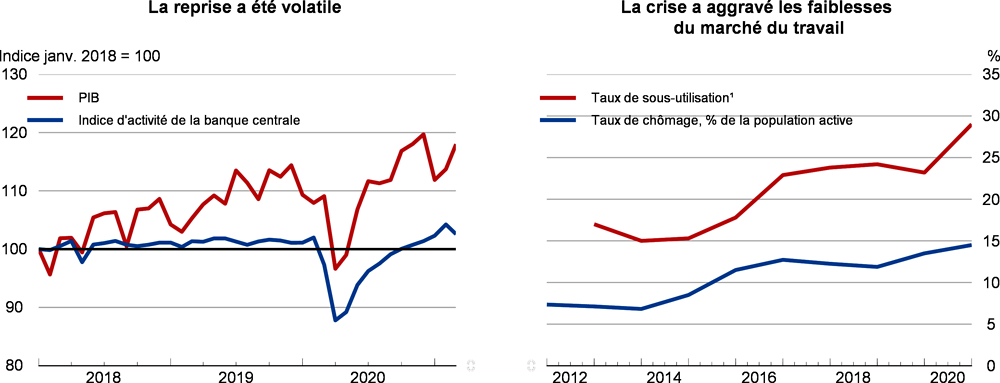

La reprise est restée fragile

L’activité a rebondi vigoureusement au quatrième trimestre de 2020. Les principaux indicateurs mensuels témoignent d’une activité soutenue en janvier et février, moyennant quelques variations entre les secteurs. Toutefois, un net recul de l’activité économique a été observé en mars du fait de la dégradation de la situation sanitaire. Des données plus récentes indiquent un impact de la pandémie sur l’activité inférieur à celui mesuré il y a un an. La confiance des entreprises recule depuis janvier. De 14.6 % au troisième trimestre, le taux de chômage a baissé pour s’établir à 13.9 % à la fin de 2020.

Les autorités allègent les mesures de soutien

Les mesures budgétaires adoptées pour protéger les personnes vulnérables, notamment les travailleurs informels, se sont chiffrées à 11.4 % du PIB en 2020. Dans un premier temps, plus de 67 millions de travailleurs informels, indépendants ou au chômage ont reçu une prestation d’urgence temporaire d’un montant de 120 USD par mois, entre avril et septembre. Cette aide a été prorogée jusqu’en décembre, mais son montant a été diminué de moitié. Cette année, le Congrès a approuvé le rétablissement de cette prestation pour quatre mois supplémentaires, mais en a réduit à nouveau le montant à environ 45 USD en moyenne, ce qui portera le coût total de la mesure à quelque 7.9 milliards USD. Compte tenu de la dégradation de la situation sanitaire, le soutien budgétaire ne sera pas suffisant pour maintenir la consommation privée. Grâce aux transferts sociaux d’urgence et à l’extension du programme Bolsa Familia, le taux de pauvreté est tombé de 29 % en 2019 à 21 % en 2020. Néanmoins, si les transferts sociaux ne sont pas prolongés et qu’en parallèle, la propagation de la pandémie continue de peser sur l’activité économique, il est probable que les taux de pauvreté augmenteront à nouveau cette année.

L’inflation est restée modérée pendant la majeure partie de 2020, mais a vivement rebondi à la fin de l’année pour s’établir à 9.7 % en glissement trimestriel annualisé au premier trimestre de 2021. Compte tenu des anticipations d’inflation, la banque centrale a relevé le taux Selic de 0.75 point de pourcentage depuis mars pour le porter à 3.5 %. La banque centrale a également décidé d’amorcer la normalisation partielle de sa politique monétaire et annoncé que cette politique se poursuivrait tout au long de 2021. Par ailleurs, les autorités macroprudentielles ont décidé que le volant de fonds propres contracyclique applicable au risque de crédit au Brésil serait de 0 % au moins jusqu’à la fin de 2021. Elles ont également recommandé aux banques d'être prudentes dans leur répartition des bénéfices et annoncé en avril le démarrage de la reconstitution du volant de conservation des fonds propres.

La reprise dépendra de l’évolution de la pandémie

Bien que les deux premiers mois de l’année aient enregistré une croissance vigoureuse, tirée par le commerce de détail et d’autres secteurs de services, l’activité s’inscrira en demi-teinte durant le premier semestre, pénalisée par la forte propagation du virus et les restrictions de déplacement. Selon les prévisions, un rebond économique solide, porté par la consommation des ménages et les exportations, devrait intervenir au second semestre, à la faveur de la montée en puissance de la campagne de vaccination et d’une meilleure maîtrise de la propagation du virus. Même si la hausse du chômage pèsera sur le revenu des ménages, le taux d’épargne plus élevé en 2020 devrait céder du terrain et ainsi aider à soutenir la consommation. Les exportations continueront de tirer parti du redressement de la demande mondiale de produits alimentaires et de minéraux. Quant à la demande d’importations, elle se redressera progressivement en parallèle avec la demande intérieure. Le chômage refluera lentement, compte tenu du retour sur le marché du travail de personnes qui avaient renoncé à chercher un emploi. Le taux d’activité restera nettement en deçà de son niveau d’avant la crise dans l’ensemble, maintenant plusieurs millions de travailleurs en dehors du marché du travail.

L’incertitude qui entoure la stratégie budgétaire est devenue un risque majeur. La dette publique brute s’élèvera à 90 % du PIB d’ici la fin de 2022, limitant la marge de manœuvre budgétaire disponible. Le choix qui a été fait de ne pas intégrer les dépenses supplémentaires liées au COVID-19 dans le plafond des dépenses pourrait déstabiliser la règle budgétaire. Si cette stratégie est compréhensible dans le contexte exceptionnel actuel, elle devra être maniée avec prudence pour ne pas attiser la volatilité des marchés financiers et l’incertitude entourant l’action publique. Les autorités devraient donc la circonscrire précisément dans le temps et veiller à ce que seules les dépenses liées au COVID-19 soient exclues du plafond. Les politiques publiques devront être crédibles pour continuer d’attirer les investissements étrangers et limiter la dépréciation du taux de change. Par ailleurs, la situation sociale est fragile, nombre de familles ayant du mal à joindre les deux bouts dans un contexte sanitaire qui se dégrade. En revanche, une mise en œuvre rapide du plan d’investissement dans les infrastructures et de relance budgétaire des États-Unis doperait les exportations et accélérerait la reprise.

En dégageant une marge de manœuvre budgétaire, les autorités pourront financer des politiques à même de stimuler la croissance potentielle

Trouver le bon équilibre entre protection des pauvres et viabilité des finances publiques sera un défi majeur en 2021. Les autorités devraient maintenir les prestations sociales d’urgence jusqu’à ce que l’activité économique ait repris et que la pandémie soit sous contrôle. Il y aurait largement matière à financer une prolongation des dépenses sociales en réorientant certaines dépenses courantes, telles que les subventions au crédit et les exonérations applicables à la masse salariale dans certains secteurs en particulier, et en gérant mieux les dépenses publiques pour le traitement des fonctionnaires. Qui plus est, des modifications dans les postes de dépenses obligatoires et les règles d’indexation (appliquées à 93 % des dépenses) sont nécessaires pour dégager une marge de manœuvre budgétaire qui permette de financer des politiques à même de consolider la croissance à long terme. Une amélioration de la réglementation du marché intérieur et une intégration plus poussée dans les chaînes de valeur mondiales pourraient stimuler la concurrence et réduire le coût des biens intermédiaires et des biens d’équipement. Le développement de l’accès à des services d’éducation des jeunes enfants, l’amélioration de la qualité de l’enseignement et l’augmentation des ressources consacrées à la formation professionnelle permettraient d’améliorer la situation au regard de l’emploi. Concernant le soutien aux entreprises, l’offre de crédit bancaire a été stimulée par le bas niveau des taux d’intérêt et les mesures d’urgence, qui ont permis d’atténuer les effets de la crise due au COVID-19. Certains segments du marché du crédit, tels que le crédit immobilier, profitent particulièrement du niveau exceptionnellement bas des taux d'intérêt. Dans l’ensemble, l’endettement des ménages et des entreprises demeure modéré et la capitalisation, les volants de fonds propres et les provisions pour pertes des banques semblent adéquats. Cependant, étant donné que la crise sera sans doute amenée à durer, il pourrait s’avérer nécessaire de prolonger les mesures de soutien financier aux entreprises et d’assouplir encore, ou de conserver en l’état, les dispositions prudentielles pour permettre aux institutions financières de sortir progressivement de la crise.