Hongrie

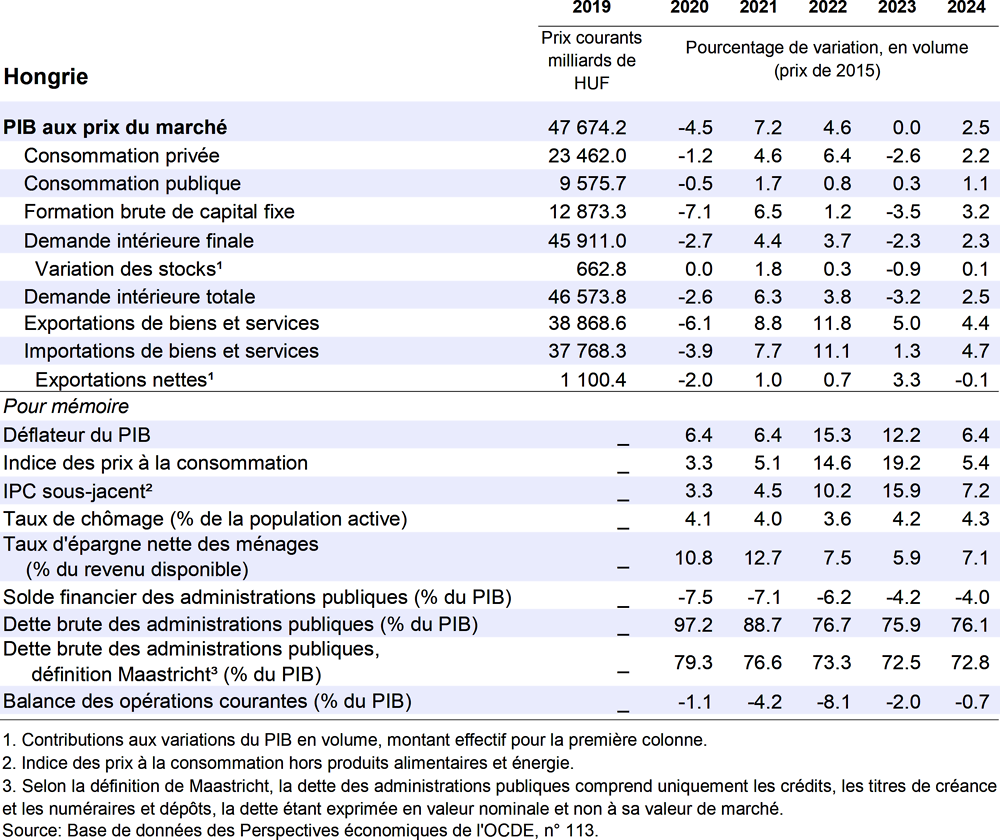

Le récent ralentissement de l’activité devrait se poursuivre au début de 2023. Le PIB réel devrait stagner en 2023, avant de renouer avec une croissance de 2.5 % en 2024. L’inflation soutenue, les taux d’intérêt élevés et la faiblesse de la confiance pèseront sur la consommation et l’investissement en 2023. L’inflation devrait nettement refluer après la mi-2023. Sous l’effet de cette baisse de l’inflation, la croissance devrait se renforcer. La récession et la timidité de la reprise par rapport au passé feront remonter légèrement le taux de chômage.

La politique monétaire devrait demeurer restrictive et la politique budgétaire se resserrera en 2023. Ces deux orientations aideront à juguler l’inflation. Il sera primordial de réduire le déficit budgétaire et de parvenir à un accord permettant le versement des financements de l’UE afin de préserver la confiance des investisseurs et de dégager des marges de manœuvre budgétaires pour financer la transition écologique. Il faudrait augmenter le taux de croissance de la productivité en accélérant la transformation numérique de l’économie, en intensifiant la concurrence sur les marchés de produits, et en renforçant la mobilité de la main-d’œuvre.

Source : Base de données des comptes nationaux de l’OCDE ; base de données sur les indices des prix à la consommation de l’OCDE ; et calculs de l’OCDE.

L’économie ralentit

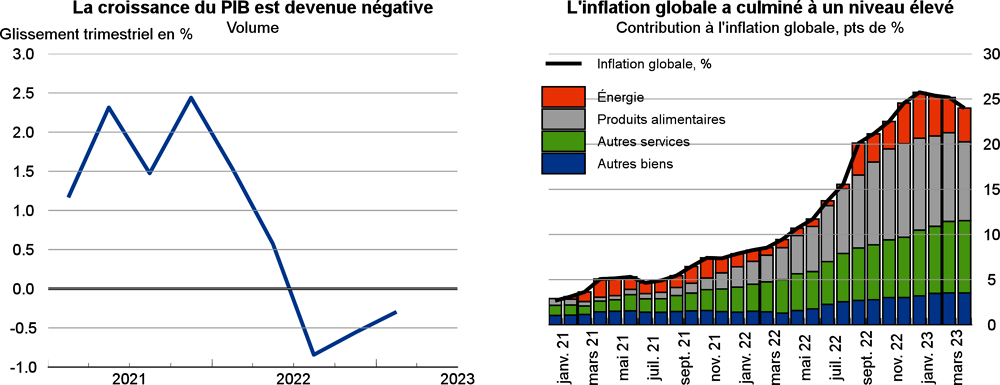

Le ralentissement économique amorcé au second semestre 2022 devrait se poursuivre au premier semestre 2023. S’affichant à 25.2 % en avril 2023, l’inflation globale a atteint un point haut, au contraire pour l’instant de l’inflation sous-jacente, hors denrées alimentaires et énergie (qui s’est établie à 17.1 % en avril). La forte inflation érode le pouvoir d’achat et la consommation des ménages, tandis que le durcissement des conditions financières et les incertitudes économiques freinent l’investissement. La croissance du PIB en glissement trimestriel a été de -0.3 % au premier trimestre de 2023. Il s’agit du troisième trimestre successif de croissance négative.

À l’heure actuelle, la Hongrie affiche le taux d’inflation le plus élevé de l’Union européenne. Le renchérissement des matières premières à l’échelle internationale, exacerbé par la dépréciation de la monnaie, par les tensions sur le marché de l’emploi associées aux fortes augmentations de salaire, et par la politique budgétaire expansionniste menée jusqu’au premier semestre 2022, a amplifié les tensions inflationnistes. Alors que les mesures de soutien pour faire face aux prix de l’énergie ont contribué à contenir les prix de l’énergie pendant presque toute l’année 2022, le plafonnement des prix dont profitent les ménages pour leur consommation domestique n’est plus appliqué que jusqu’à un certain seuil de consommation depuis août 2022 et les plafonnements des prix des carburants ont été supprimés en décembre 2022. Malgré le plafonnement des prix de certains produits alimentaires, l’inflation des denrées alimentaires a contribué pour plus d’un tiers à l’inflation globale au début de 2023, soit deux fois plus que la hausse des prix de l’énergie. Même si l’inflation devrait refluer, les anticipations d’inflation des prévisionnistes pour 2024 restent supérieures à l’objectif de 3 % de la banque centrale.

La politique monétaire est restrictive et la politique budgétaire devrait se resserrer en 2023

La politique monétaire s’est fortement durcie depuis la fin de 2021. La banque centrale a porté le taux d’intérêt de base à 13 % et le taux de rémunération des dépôts au jour le jour, qui est devenu le taux directeur effectif, à 17 %. Le relèvement des réserves obligatoires a amplifié le durcissement des conditions financières. L’orientation de la politique monétaire devrait rester globalement inchangée jusqu’à la fin de 2023, quand le recul de l’inflation devrait être devenu tangible. La politique budgétaire devrait aussi se resserrer en 2023, avec la baisse de la consommation et de l’investissement publics et la hausse de l’imposition des entreprises dans certains secteurs. Toutefois, la suppression attendue de cette taxation temporaire en 2024 et l’augmentation graduelle des coûts de financement de la dette publique limiteront la réduction du déficit budgétaire. Les aides budgétaires devraient de plus en plus cibler les catégories de ménages les plus touchées par la forte inflation des produits alimentaires et devront être progressivement supprimées.

La croissance devrait être limitée en 2023, avant de repartir à la hausse en 2024

Le recul des prix de l’énergie et des matières premières, le durcissement des conditions financières et le ralentissement des créations d’emplois – qui contribue à la légère hausse du chômage et à la baisse des revalorisations salariales –, devraient faire refluer l’inflation, notamment au cours du second semestre 2023 et en 2024. Cette évolution viendra soutenir une reprise progressive de la croissance du PIB, portée par des investissements en hausse et, dans une moindre mesure, par la consommation privée. Les risques négatifs par rapport à ce scénario comprennent des tensions salariales plus vives que prévu, une inflation plus persistante, notamment pour les produits alimentaires et d’autres composantes de base, de nouvelles tensions sur le taux de change, ainsi que d’éventuelles restrictions de l’approvisionnement énergétique au cours de l’hiver prochain, la Hongrie étant encore fortement dépendante de la Russie pour ses importations de pétrole et de gaz. À l’inverse, un redressement plus rapide des marchés extérieurs stimulerait la production intérieure.

Un ensemble de réformes audacieuses garantirait une croissance soutenue et inclusive

Il importera de réduire encore le déficit budgétaire et de parvenir à un accord permettant le versement des financements de l’UE afin de préserver la confiance des investisseurs et d’accélérer les investissements dans la transition écologique. Les incitations à améliorer l’efficacité thermique, souvent médiocre, du parc de logements et le développement des sources d’énergie bas carbone pour la production d’électricité pourraient être renforcés. Ce dernier point permettrait à la Hongrie de réduire sa forte dépendance vis-à-vis des importations d’énergie et de se préparer à l’augmentation de la demande d’électricité due aux progrès de l’électrification. La croissance de la productivité pourrait être stimulée par un cadre réglementaire plus propice à la concurrence qui renforcerait les pressions concurrentielles, favoriserait l’entrée de nouveaux acteurs sur le marché et favoriserait l’adoption des nouvelles technologies. La rigidité du marché du logement et le sous-développement du marché locatif, auxquels s’ajoutent les lacunes persistantes des infrastructures de transport local, entravent le redéploiement et la mobilité géographique de la main-d’œuvre. De même, le manque de structures d’accueil des jeunes enfants abordables et de qualité est un frein à l’activité des jeunes femmes. Le nombre de ces structures a augmenté de près de 20 % depuis 2017 et de nouveaux progrès sont attendus compte tenu des priorités de la politique économique de la Hongrie.