copy the linklink copied!1. Gesamtbeurteilung der Wirtschaftslage

copy the linklink copied!Einleitung

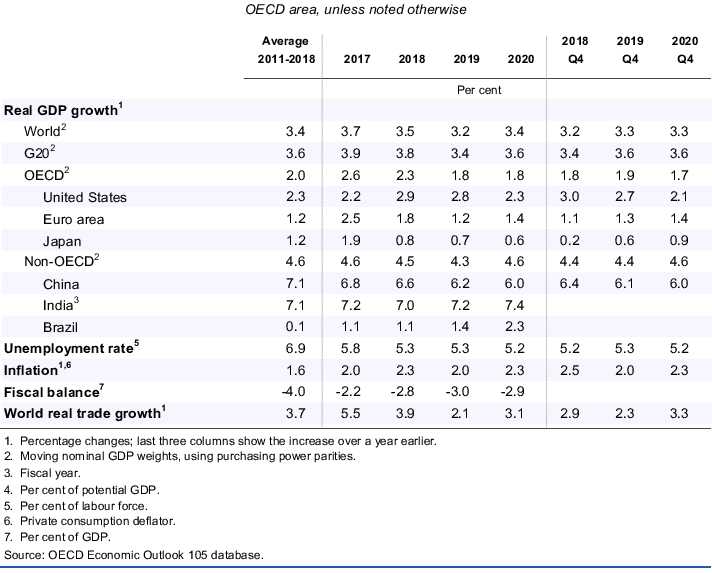

Im vergangenen Jahr verlangsamte sich das globale Wachstum abrupt. Die Konjunkturschwäche, die im zweiten Halbjahr 2018 zu beobachten war, hielt Anfang 2019 vor dem Hintergrund der andauernden Handelsspannungen an. Handel und Investitionstätigkeit schwächten sich deutlich ab, insbesondere in Europa und China, das Geschäfts- und Konsumklima trübte sich ein und die politische Unsicherheit blieb hoch. Gleichzeitig verbesserten sich die Finanzmarktbedingungen unter dem Einfluss der akkommodierenden Geldpolitik vieler Volkswirtschaften. Die nach wie vor günstige Arbeitsmarktlage stützt weiterhin die Einkommen und Ausgaben der privaten Haushalte. Einige Länder, darunter China, setzen auf eine beträchtliche fiskalische und quasifiskalische Lockerung. In den meisten Volkswirtschaften trägt die Fiskalpolitik jedoch nur begrenzt zur Stützung des Wachstums bei. Angesichts des Zusammenspiels dieser unterschiedlichen Faktoren wird das globale BIP-Wachstum den Projektionen zufolge von 3½% im Jahr 2018 auf unterdurchschnittliche 3,2% in diesem Jahr zurückgehen, bevor es 2020 allmählich wieder auf 3,4% anziehen wird (Table 1.1). Im Zuge dieser allgemeinen Konjunkturabschwächung dürfte sich das Wachstum 2019 in fast allen Volkswirtschaften verlangsamen. Das Handelswachstum wird dieses Jahr voraussichtlich weiter nachgeben und mit rd. 2% den niedrigsten Stand seit der globalen Finanzkrise erreichen, was das Tempo der Erholung des gegenwärtig verhaltenen globalen Produktionswachstums bremsen dürfte. Der Inflationsdruck wird den Projektionen zufolge schwach bleiben, da in den meisten Volkswirtschaften nur mit geringen Kapazitätsengpässen zu rechnen ist.

Die negativen Risiken überwiegen weiterhin. Sollten Abwärtsrisiken eintreten oder sich gegenseitig verstärken, könnte das Wachstum deutlich schwächer ausfallen als hier unterstellt. Zu den größten Risiken zählen dabei längerfristig höhere Handelszölle zwischen den Vereinigten Staaten und China, weitere Schritte zur Schaffung von Handelshemmnissen, insbesondere zusätzliche Zölle auf den Handel zwischen den Vereinigten Staaten und der Europäischen Union, eine mögliche Wirkungslosigkeit der Politikmaßnahmen zur Verhinderung einer stärkeren Konjunkturabkühlung in China, anhaltende politische Unsicherheit bzw. eine längere Phase unterdurchschnittlichen Wachstums in Europa, einschließlich fortdauernder Ungewissheit über den Brexit, sowie finanzielle Risiken aufgrund der hohen Verschuldung und einer sich verschlechternden Kreditqualität. Ein entschlossenes Handeln der politischen Entscheidungsträger, um die politikbedingte Ungewissheit zu verringern und die mittelfristigen Wachstumsaussichten zu verbessern, u.a. durch Maßnahmen zum Abbau von Handelshemmnissen, würde dagegen das Vertrauen und die Investitionen weltweit stärken.

Vor diesem Hintergrund geht es für die Politik vor allem darum, die Nachfrage ausreichend zu stützen, die politikbedingte Ungewissheit zu verringern, die Widerstandsfähigkeit gegenüber Risiken zu erhöhen und die Aussichten auf ein mittelfristiges Wachstum zu verbessern, das Chancen für alle bietet. Der multilaterale Dialog sollte wieder aufgenommen werden, damit weitere schädliche Handelsbeschränkungen vermieden und die Chancen offener Märkte, von denen alle Volkswirtschaften profitieren, genutzt werden können. Die Geldpolitik sollte konjunkturstützend ausgerichtet bleiben und die Zentralbanken sollten die langfristigen Zinssätze auf einem niedrigen Niveau halten. Der Fokus der Fiskal- und Strukturpolitik sollte darauf liegen, die mittelfristigen Herausforderungen aktiv anzugehen und im Projektionszeitraum für eine angemessene Stützung der Nachfrage zu sorgen. Im Euroraum bedarf es kombinierter Maßnahmen der Länder mit weiteren Strukturreformanstrengungen – die dort, wo Spielraum hierfür besteht, durch gezielte fiskalische Maßnahmen unterstützt werden sollten –, um in allen Mitgliedstaaten die mittelfristigen Aussichten zu verbessern und das Wachstum im Euroraum insgesamt auf kurze Sicht zusätzlich zu stützen. In vielen aufstrebenden Volkswirtschaften ist Spielraum zur Lockerung der Geldpolitik vorhanden, sofern die Inflation weiter in Richtung der Zielwerte nachgibt und das Vertrauen der Anleger gewahrt bleibt. In allen Ländern bedarf es ehrgeizigerer Reformanstrengungen, um den Lebensstandard zu erhöhen, die mittelfristigen Investitions- und Produktivitätsaussichten zu verbessern und das Wachstum inklusiver zu gestalten, indem sichergestellt wird, dass dessen positive Effekte breiteren Bevölkerungsteilen zugutekommen.

Falls die globale Wachstumsverlangsamung noch stärker ausfällt oder sich länger hinzieht als derzeit erwartet, könnte dem durch koordinierte Politikmaßnahmen der Länder am effektivsten und schnellsten begegnet werden. Fiskalpolitische Maßnahmen dürften dabei auf kurze Sicht die stärkste Konjunkturstütze bieten. Damit solche Maßnahmen möglichst wirksam sind, gilt es bereits jetzt Vorbereitungen zu treffen. Dazu müssen gezielte wachstums- und einkommenssteigernde Maßnahmen definiert werden, die gegebenenfalls rasch umgesetzt werden können.

copy the linklink copied!Das Weltwirtschaftswachstum wird voraussichtlich schwach bleiben

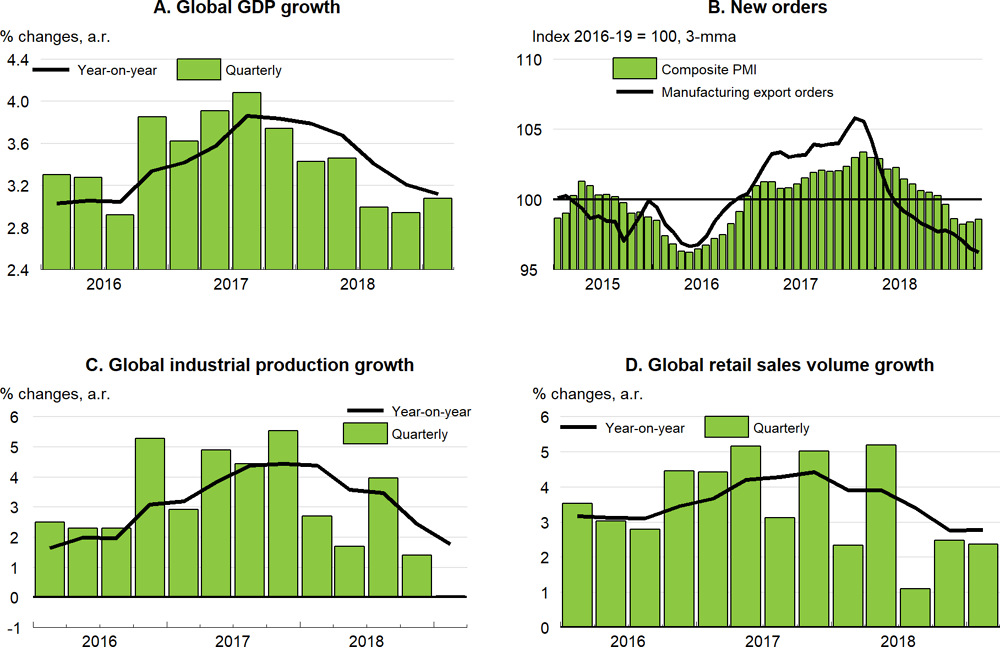

Das globale BIP-, Handels- und Investitionswachstum hat deutlich nachgelassen

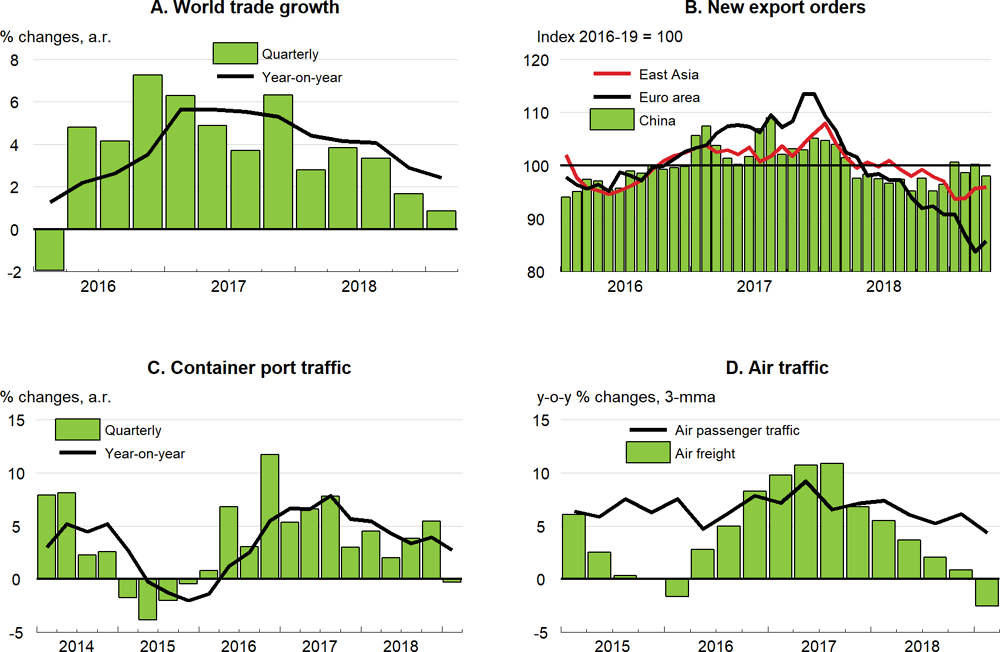

Im vergangenen Jahr hat sich das globale Wachstum angesichts einer gestiegenen politischen Unsicherheit, der anhaltenden Handelsspannungen und einer Verschlechterung des Geschäfts- und Konsumklimas deutlich verlangsamt. Das weltweite BIP-Wachstum ging im zweiten Halbjahr 2018 auf Quartalsbasis auf rd. 3% zurück (Figure 1.1, Teil A) und dürfte im ersten Quartal dieses Jahres nur leicht zugelegt haben. Dies ist die niedrigste Wachstumsrate seit 2015-2016, was u.a. den schweren Rezessionen in einigen aufstrebenden Volkswirtschaften sowie der vielerorts zu beobachtenden Abschwächung im Industriesektor zuzuschreiben ist (Figure 1.1, Teil C). Auch die Vertrauensindikatoren haben in zahlreichen OECD-Ländern deutlich nachgegeben, insbesondere im Euroraum und in Japan, wo das Wachstum hinter den Erwartungen zurückblieb. Auch in China war – bis vor Kurzem – ein solcher Vertrauensrückgang festzustellen. In den Vereinigten Staaten hingegen erwies sich das Vertrauen als robust, obwohl sich das Wachstum vor dem Hintergrund der abklingenden fiskalischen Impulse allmählich verlangsamt. Was die Branchenebene betrifft, entwickeln sich die Auftragseingänge im Verarbeitenden Gewerbe nach wie vor schwach (Figure 1.1, Teil B), während sie sich im Dienstleistungssektor behaupten. Letzteres ist möglicherweise auf die relativ dynamischen Verbraucherausgaben und Einzelhandelsumsätze (Figure 1.1, Teil D) zurückzuführen sowie darauf, dass die Ausstrahlungseffekte der Abschwächung im Verarbeitenden Gewerbe bislang begrenzt blieben (Kasten 1.1).

Note: GDP, industrial production and retail sales aggregation use PPP weights. GDP growth in the first quarter of 2019 based on currently available data and projections for the remaining economies. Data in Panel D are for retail sales in the majority of countries, but monthly household consumption is used for the United States and the monthly synthetic consumption indicator is used for Japan. Data for India are unavailable for Panel D.

Source: OECD Economic Outlook database; Markit; OECD Main Economic Indicators database; Refinitiv; and OECD calculations.

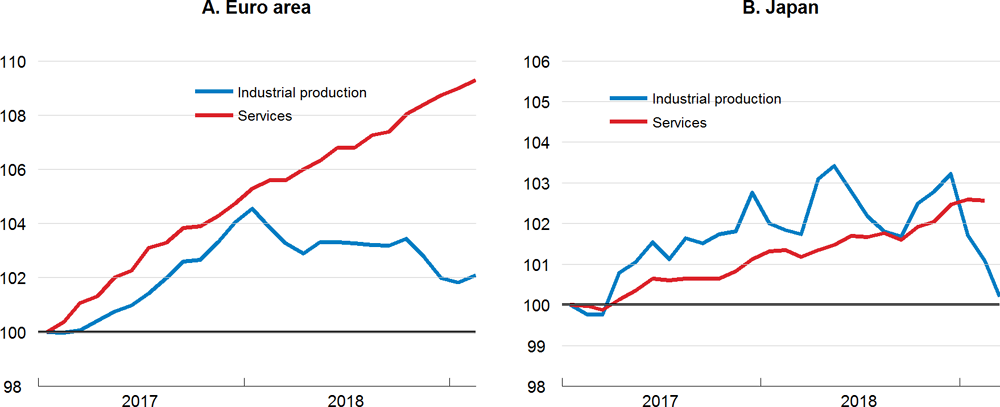

Von der gegenwärtigen weltweiten Konjunktureintrübung im Verarbeitenden Gewerbe gingen bislang nur begrenzte Ausstrahlungseffekte auf den Dienstleistungssektor aus, dessen Produktion sich in zahlreichen Volkswirtschaften als widerstandsfähiger erwies (Figure 1.2). Die Frage ist, ob dies auch im Fall eines längeren Abschwungs im Verarbeitenden Gewerbe so bleiben wird. In diesem Kasten werden die Verflechtungen zwischen dem Verarbeitenden Gewerbe und dem Sektor der marktbestimmten Dienstleistungen in den G7-Volkswirtschaften untersucht. Dabei wird auch analysiert, inwieweit diese Verflechtungen durch Einflussfaktoren bedingt sind, die beiden Sektoren gemeinsam sind. Die Daten lassen darauf schließen, dass die Verknüpfungen zwischen den Entwicklungen im Verarbeitenden Gewerbe und im Dienstleistungssektor trotz beträchtlicher direkter lieferkettenbedingter Verbindungen in den letzten Jahren in einigen großen Volkswirtschaften abgenommen haben. Begünstigt wurde dies durch eine tendenzielle Divergenz des Verhaltens der verschiedenen Ausgabenkomponenten, die jeweils für die Nachfrage in den beiden Sektoren maßgeblich sind.

Note: Services output excludes financial and public services in the euro area. Tertiary sector output in Japan.

Source: Eurostat; METI; and OECD calculations.

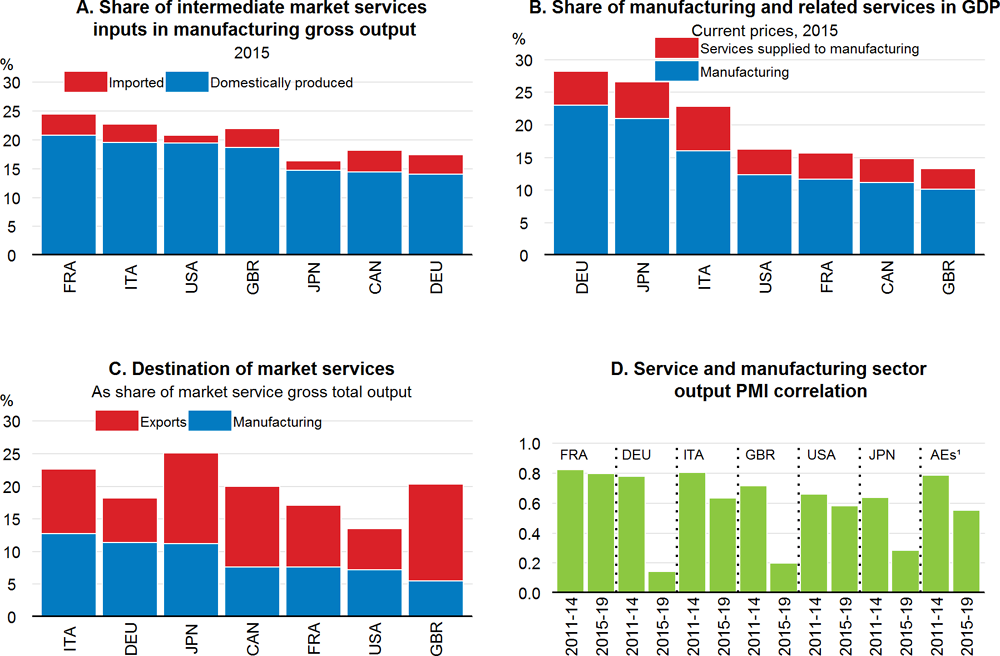

Lieferkettenverflechtungen

Verarbeitendes Gewerbe und Dienstleistungsbranchen sind über Lieferketten direkt miteinander verflochten. Viele Dienstleistungen, insbesondere marktbestimmte Dienstleistungen wie Verkehrs-, Kommunikations- und Unternehmensdienstleistungen, werden im Verarbeitenden Gewerbe als Vorleistungen eingesetzt.

-

2015 machten die als Vorleistungen eingesetzten marktbestimmten Dienstleistungen in den G7-Volkswirtschaften zwischen 16% (Japan) und 24% (Frankreich) der Bruttoproduktion des Verarbeitenden Gewerbes aus (Figure 1.3, Teil A), wobei der überwiegende Teil dieser Vorleistungen im Inland produziert wurde. In den unterschiedlich hohen Werten der einzelnen Länder drückt sich u.a. aus, inwieweit diese Dienstleistungen extern eingekauft oder von den Industrieunternehmen intern erbracht werden.

-

In den G7-Volkswirtschaften entfielen auf die Wertschöpfung im Verarbeitenden Gewerbe und die Produktion von marktbestimmten Dienstleistungen, die im Verarbeitenden Gewerbe als Vorleistungen eingesetzt wurden, 2015 zusammengenommen 13-28% des BIP (Figure 1.3, Teil B). In Italien war der Anteil extern produzierter marktbestimmter Dienstleistungen an der Produktion des Verarbeitendes Gewerbes mit knapp 7% des BIP relativ hoch.

1. AEs refers to the Markit aggregate for the advanced economies.

Source: OECD National Accounts database; OECD Input-Output Tables; Markit; and OECD calculations.

Durch die zunehmenden Dienstleistungsexporte erhöhte sich im Lauf der Zeit auch die Abhängigkeit der inländischen Dienstleistungsbranchen vom globalen Konjunkturzyklus.

-

Der auf den Export entfallende Anteil der Bruttoproduktion marktbestimmter Dienstleistungen ist im Lauf der Zeit gewachsen und machte 2015 in den G7-Volkswirtschaften im Schnitt 10,5% aus, gegenüber 9% im Jahr 2005.

Insgesamt waren 2015 im Median der G7-Volkswirtschaften rd. 20% der Bruttoproduktion marktbestimmter Dienstleistungen entweder für das inländische Verarbeitende Gewerbe oder den Export bestimmt (Figure 1.3, Teil C). In Italien, Japan und dem Vereinigten Königreich scheint der Dienstleistungssektor dem globalen Konjunkturzyklus nach diesen Messgrößen am stärksten ausgesetzt zu sein. Grund dafür sind die große Menge an Vorleistungen, die der Dienstleistungssektor für das inländische Verarbeitende Gewerbe bereitstellt, oder – im Fall des Vereinigten Königreichs – vergleichsweise hohe Dienstleistungsexporte.

Die Korrelation zwischen dem Produktionswachstum im Verarbeitenden Gewerbe und im Dienstleistungssektor nimmt ab

Im Fall einer Rezession oder eines Schocks, der alle Sektoren treffen würde, wie z.B. bei einer starken Straffung der finanziellen Rahmenbedingungen, dürfte nicht mit einer deutlichen Entkopplung von Industrie- und Dienstleistungssektor zu rechnen sein. Von solchen Situationen abgesehen, können sich die Bestimmungsfaktoren der Nachfrage nach Dienstleistungen und nach Industriegütern jedoch unterschiedlich entwickeln. Auf Unternehmensumfragen basierende Indikatoren zeigen, dass zwischen der Produktion des Verarbeitenden Gewerbes und des Dienstleistungssektors nach wie vor eine positive Korrelation besteht. In den letzten Jahren hat sich diese Korrelation jedoch in fast allen großen Volkswirtschaften deutlich abgeschwächt (Figure 1.3, Teil D), insbesondere in Deutschland.

Dieses in jüngster Zeit zu beobachtende Auseinanderdriften der Entwicklungen im Verarbeitenden Gewerbe und im Dienstleistungssektor könnte mit der Stärke des Einflusses zusammenhängen, den unterschiedliche Ausgabenkomponenten auf diese Entwicklungen haben, und insbesondere mit dem Verbrauchswachstum, das seit der globalen Finanzkrise im Vergleich zum Investitions- und Handelswachstum relativ stark ist.

-

In den G7-Volkswirtschaften sind im Schnitt etwa zwei Fünftel der Bruttoproduktion des Sektors der marktbestimmten Dienstleistungen direkt für den privaten und öffentlichen Verbrauch im Inland bestimmt, verglichen mit nur einem Fünftel der Bruttoproduktion des Verarbeitenden Gewerbes1.

-

Demgegenüber dienen im Verarbeitenden Gewerbe etwa zwei Fünftel der Bruttoproduktion zur Deckung der inländischen Investitions- und der Exportnachfrage, im Sektor der marktbestimmten Dienstleistungen gilt dies hingegen nur für ein Sechstel der Bruttoproduktion.

-

Analog dazu fließt in den G7-Volkswirtschaften im Schnitt etwa die Hälfte der Endverbrauchsausgaben der privaten Haushalte in im Inland produzierte marktbestimmte Dienstleistungen. Von den Bruttoanlageinvestitionen entfällt hingegen nur rd. ein Viertel auf im Inland produzierte marktbestimmte Dienstleistungen.

In den zehn Jahren vor der Krise bestand zwischen den jährlichen Wachstumsraten des privaten Verbrauchs und der Gesamtinvestitionen (bzw. der Unternehmensinvestitionen) in fast allen G7-Volkswirtschaften (mit Ausnahme des Vereinigten Königreichs) eine starke positive Korrelation. In der Nachkrisenzeit (ab 2011) schwächte sich dieser Zusammenhang ab und in einigen Ländern, darunter die Vereinigten Staaten, wurde die Korrelation sogar negativ. Beim Wachstum der Ausfuhren lässt sich ein ähnliches Muster beobachten. Das Exportwachstum steht in den meisten G7-Ländern nach wie vor in einem engen Zusammenhang mit dem Wachstum der Unternehmensinvestitionen, während es mit dem Verbrauchswachstum seit 2011 schwach bzw. negativ korreliert ist. Auch innerhalb der Exportwirtschaft waren unterschiedliche Entwicklungen auszumachen, wobei der internationale Personenverkehr und der Tourismus robuster blieben als andere Handelskomponenten (Figure 1.4, Teil D).

Diese Entkopplung zwischen dem Verbrauch und den anderen Nachfragekomponenten ist z.T. darauf zurückzuführen, dass bessere Arbeitsmarktergebnisse und Vermögenseffekte in den letzten Jahren das Konsumwachstum stützten, während die politische Unsicherheit und – in jüngster Zeit – Handelsbeschränkungen den Handel und die Investitionen belasteten. Wenn dies, wie im Basisszenario dieses Wirtschaftsausblicks unterstellt, so bleibt, dürfte sich das Produktionswachstum im Dienstleistungssektor selbst im Fall einer anhaltenden Schwäche des Produktionswachstums im Verarbeitenden Gewerbe weiterhin behaupten. Sollte die weltweite Verlangsamung der Industrieproduktion jedoch anhalten, könnte sich dies ändern. Das hätte negative Auswirkungen auf die Löhne und die Beschäftigung im Industriesektor und würde so die Einkommen und Ausgaben der privaten Haushalte insgesamt schwächen.

← 1. Im Median der G7-Volkswirtschaften wird knapp die Hälfte der marktbestimmten Dienstleistungen (in etwa 70% der Fälle von einem anderen Dienstleistungserbringer) als Vorleistung eingesetzt, der verbleibende Teil entfällt auf Endausgaben.

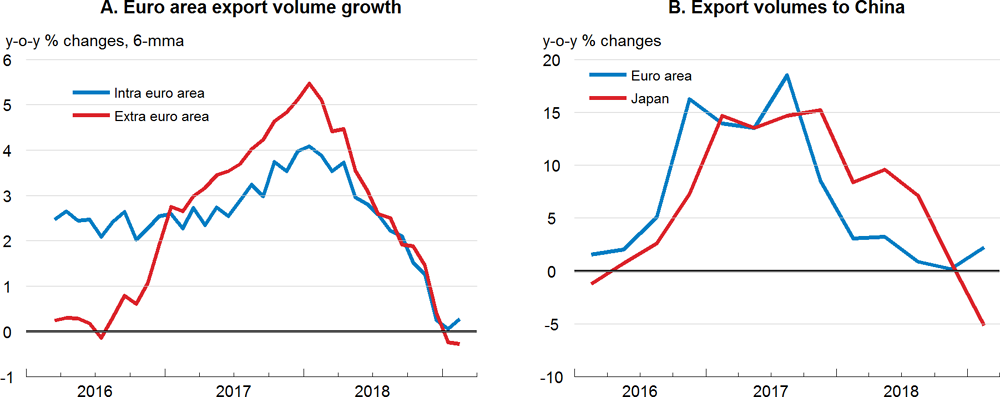

Das Wachstum des Welthandelsvolumens, ein Schlüsselindikator der Weltwirtschaft, hat sich abrupt verlangsamt – von rd. 5½% im Jahr 2017 auf etwa 3/4% im ersten Quartal 2019 (Figure 1.4, Teil A). Hochfrequenzindikatoren lassen auf kurze Sicht weiterhin ein schwaches Handelswachstum erwarten. Die Exportaufträge bewegen sich nach wie vor auf niedrigem Niveau, insbesondere im Euroraum (Figure 1.4, Teil B) und in Deutschland, wo die umfragebasierten Indikatoren gegenwärtig schlechter sind als während der gesamten Euroraumkrise. Die weltweite Industrieproduktion stagnierte in den letzten Monaten und auch die Indikatoren Containerumschlag und Luftfrachtverkehr haben nachgegeben (Figure 1.4, Teil C und D). In Europa verlangsamte sich das Handelswachstum durch die schwache Nachfrage im In- und Ausland (Figure 1.5) und in China ließ das Wachstum der Warenimporte deutlich nach.

Note: Figures for world trade growth in the first quarter of 2019 are based on currently available data and projections for the remaining economies. East Asia export orders are a PPP-weighted average of Japan, Korea, Malaysia, the Philippines, Thailand, Chinese Taipei and Vietnam.

Source: OECD Economic Outlook 105 database; Markit; Institute of Shipping Economics and Logistics; International Air Transport Association; and OECD calculations.

Note: Merchandise export volumes. Seasonally and working-day adjusted for the euro area and seasonally adjusted for Japan.

Source: Eurostat; Bank of Japan; and OECD calculations.

Zur Verlangsamung des Handels trägt eine Reihe von Faktoren bei. Viele dieser Faktoren dürften noch einige Zeit bestehen bleiben, was ein schwaches Handelswachstum während eines Großteils dieses Jahres erwarten lässt.

-

Die 2018 neu eingeführten Zölle und Retorsionsmaßnahmen haben einen negativen Effekt auf Produktion und Einkommen (OECD, 2018a; Amiti et al., 2019)1. Zudem sind dadurch die Handelsströme deutlich zurückgegangen und die Preise in einigen betroffenen Sektoren gestiegen, insbesondere in den Vereinigten Staaten und China. Kürzlich wurden weitere bilaterale Zölle zwischen den Vereinigten Staaten und China angekündigt und es besteht nach wie vor das Risiko, dass dieses Jahr weitere solche Maßnahmen umgesetzt werden, darunter neue Restriktionen in bestimmten handelssensiblen Branchen wie der Automobil- und Automobilzulieferindustrie.

-

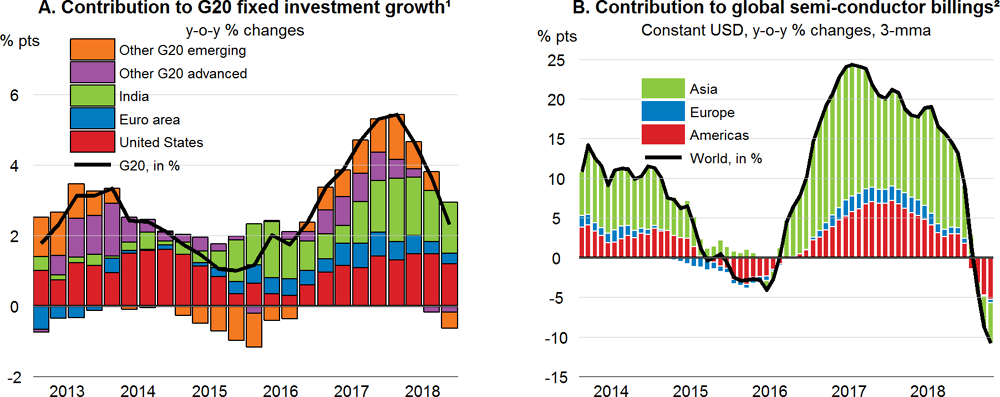

Das schwächere Wachstum der Investitionen (Figure 1.6, Teil A), einer vergleichsweise handelsintensiven Ausgabenkategorie, hat ebenfalls zur Verlangsamung des Handels beigetragen, wobei die zunehmenden Handelsspannungen die politische Unsicherheit verstärken und einen negativen Effekt auf die Unternehmensinvestitionen haben2. In den G20-Volkswirtschaften, für die aktuelle Daten verfügbar sind, halbierte sich die jährliche Wachstumsrate der Anlageinvestitionen von rd. 5% im Jahr 2017 auf 2½% Ende 2018.

-

Was Asien betrifft, ist die jüngste Verlangsamung des Warenhandelswachstums in Ländern wie Japan (Figure 1.5, Teil B) und Korea großenteils auf eine starke Abschwächung des globalen Halbleiterzyklus (Figure 1.6, Teil B) sowie das langsamere Wachstum der Binnennachfrage in China zurückzuführen. Auch der Warenhandel der Vereinigten Staaten mit China hat sich infolge der höheren Handelshemmnisse deutlich abgeschwächt, wobei die Export- und Importvolumen im ersten Quartal 2019 rd. 16% bzw. 13% geringer ausfielen als ein Jahr zuvor.

-

In Europa werden die Handelsschwankungen durch die beträchtlichen regionalen Lieferkettenverflechtungen verstärkt (Ollivaud und Schwellnus, 2015), denn Volkswirtschaften wie Deutschland und Italien sind für andere europäische Volkswirtschaften als Exportmärkte von zentraler Bedeutung. Dies vergrößert die von der schweren Rezession in der Türkei und vom Rückgang des Handels mit dem Vereinigten Königreich ausgehende Bremswirkung.

1. G20 fixed investment excludes China and Saudi Arabia, due a lack of quarterly data. The euro area aggregate includes only Germany, France and Italy. 'Other G20 advanced' includes Australia, Canada, Japan, Korea and the United Kingdom. 'Other G20 emerging' includes Argentina, Brazil, Indonesia, Mexico, Russia, South Africa and Turkey.

2. Semi-conductor billings in nominal USD for Asia and Europe are deflated using US semi-conductor import prices, and nominal billings in the United States are deflated using US semi-conductor export prices.

Source: OECD Economic Outlook 105 database; World Semi-Conductor Trade Statistics; Bureau of Labor Statistics; and OECD calculations.

Die finanziellen Rahmenbedingungen und die Rohstoffpreise federn die Konjunkturverlangsamung etwas ab. Die Finanzmarktbedingungen haben sich seit Jahresbeginn verbessert. Angesichts von Anzeichen dafür, dass die Geldpolitik nun doch akkommodierender bleiben dürfte als zuvor erwartet, wurde die deutliche Neubewertung der Risiken, die Ende 2018 zu beobachten war, teilweise wieder zurückgenommen (siehe weiter unten). Die Aktienkurse stiegen, die Renditen langfristiger Staatsanleihen sanken und die Risikoaufschläge auf Unternehmensanleihen sowie Anleihen aus Schwellenländern verringerten sich. Durch die Einführung höherer Zölle auf chinesische Importe in den Vereinigten Staaten erhöhte sich in jüngster Zeit allerdings die Volatilität der Vermögenspreise. Die Förderbeschränkungen seitens der OPEC und Russlands und die Auswirkungen der Sanktionen auf die Ölförderung in Venezuela und im Iran sorgten dieses Jahr trotz eines schwächeren globalen Nachfragewachstums für einen Anstieg der Ölpreise. Mit 70 USD pro Barrel wird im Projektionszeitraum aber weiterhin mit einem niedrigeren Preisniveau als im zweiten Halbjahr 2018 gerechnet.

Das globale Wachstum wird voraussichtlich verhalten bleiben

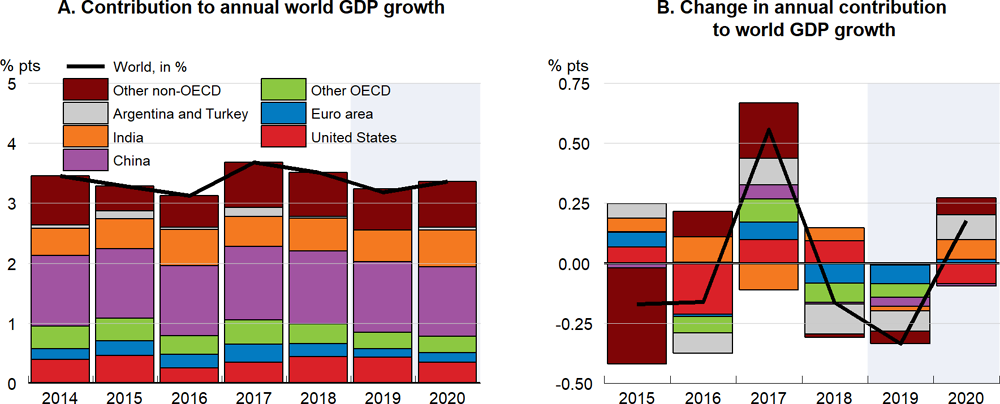

Die jüngsten wirtschaftlichen und finanziellen Entwicklungen und der Eintritt einiger Abwärtsrisiken deuten insgesamt auf eine Eintrübung der weltweiten Wachstumsaussichten hin. Das globale BIP-Wachstum wird sich den Projektionen zufolge verlangsamen und mit 3,2% in diesem Jahr und 3,4% im Jahr 2020 unter der Trendrate verharren. Damit bleibt es deutlich hinter den 2017-2018 verzeichneten Werten zurück (Figure 1.7, Teil A), entspricht jedoch den Ergebnissen der Jahre 2015-2016. Das Ausmaß der Verlangsamung wird davon abhängen, wie robust die Ausgaben der privaten Haushalte bleiben, wie schnell die gegenwärtigen Rezessionen in einigen großen Volkswirtschaften abklingen, insbesondere in der Türkei und in Argentinien, sowie davon, wie stark die anschließende Erholung ausfallen wird. Tatsächlich erklären die starke Konjunkturabkühlung und die in den Projektionen unterstellte allmähliche Erholung in der Türkei und in Argentinien etwa zwei Fünftel der Verlangsamung des Weltwirtschaftswachstums im Zeitraum 2017-2019 bzw. des erwarteten Aufschwungs im Jahr 2020 (Figure 1.7). Die hohe politische Unsicherheit und das geringe Vertrauen dürften die Unternehmensinvestitionen und die Handelsaussichten weiterhin belasten und die Erholung des derzeit schwachen Wachstums trotz der verbesserten finanziellen Rahmenbedingungen verlangsamen.

Note: Calculated using PPP weights.

Source: OECD Economic Outlook 105 database; and OECD calculations.

Für die fortgeschrittenen Volkswirtschaften wird erwartet, dass eine bessere Arbeitsmarktlage, eine niedrigere Gesamtinflation sowie – in einigen Ländern – moderate fiskalische Fördermaßnahmen für einkommensschwächere Haushalte und kräftige Mindestlohnanhebungen zur Stützung des Realeinkommenswachstums und der Ausgaben der privaten Haushalte beitragen werden. Zudem wird die Konjunktur weiterhin durch geldpolitische Impulse gestützt. Die Fiskalpolitik dürfte in den meisten Ländern insgesamt allerdings weniger konjunkturstützend ausgerichtet sein als wünschenswert wäre. Den Projektionen zufolge wird die fiskalische Lockerung im OECD-Raum 2019 mit einem Medianwert von rd. 0,3% des BIP bescheiden bleiben, wobei für 2020 nur mit einer geringen weiteren Lockerung zu rechnen ist (siehe weiter unten).

-

In den Vereinigten Staaten dürfte sich das BIP-Wachstum 2019 auf rd. 2¾% und 2020 auf 2¼% verlangsamen, da die von der fiskalischen Lockerung ausgehenden Impulse allmählich abklingen. Die Einkommen und Ausgaben der privaten Haushalte werden weiterhin durch solide Arbeitsmarktergebnisse und günstige finanzielle Rahmenbedingungen gestützt, die höheren Zölle schlagen sich allerdings in einem Anstieg der Geschäftskosten und Preise nieder und das Wachstum der Unternehmensinvestitionen und der Exporte hat sich verlangsamt.

-

In Japan wird das BIP-Wachstum 2019 und 2020 voraussichtlich bei rd. 0,7% pro Jahr verharren. Gravierende Arbeitskräfte- und Kapazitätsengpässe geben den Investitionen weiter Auftrieb, das Vertrauen hat sich jedoch eingetrübt und das Exportwachstum hat nachgelassen. Höhere Sozialausgaben und eine vorübergehende Erhöhung der öffentlichen Investitionen werden die unmittelbaren Folgen der für Oktober 2019 geplanten Anhebung des Mehrwertsteuersatzes abfedern, 2020 werden die Anstrengungen zur Haushaltskonsolidierung aber wieder aufgenommen werden.

-

Im Euroraum wird das BIP-Wachstum den Projektionen zufolge mit knapp unter 1¼% im Jahr 2019 und 1¼-1½% im Jahr 2020 weiterhin verhalten ausfallen. Das Lohnwachstum und die akkommodierende makroökonomische Politik (darunter insbesondere eine moderate fiskalische Lockerung) stützen die Ausgaben der privaten Haushalte. Die politische Unsicherheit, die schwache Auslandsnachfrage und das eingetrübte Vertrauen dürften indes das Investitions- und Handelswachstum belasten.

In den aufstrebenden Volkswirtschaften sind die Wachstumsaussichten für den Zeitraum 2019-2020 insgesamt weitgehend stabil, dahinter verbergen sich allerdings unterschiedliche Entwicklungen in den größten dieser Volkswirtschaften. Durch die Unterbrechung der geldpolitischen Normalisierung in den fortgeschrittenen Volkswirtschaften und die niedrigeren Ölpreise sind die kurzfristigen Risiken zwar geringer, der schwache Welthandel wirkt jedoch in vielen Ländern nach wie vor als Wachstumsbremse, was auch für die erheblichen Anpassungsherausforderungen gilt, die aus den vorangegangenen Finanzmarktspannungen erwachsen.

-

In China dürfte sich das BIP-Wachstum bis 2020 nach und nach auf 6% verlangsamen. Das Import-, Investitions- und Kreditwachstum haben nachgelassen und die Handelsspannungen erhöhen die Unsicherheit, es werden jedoch neue fiskalische und quasifiskalische Konjunkturmaßnahmen umgesetzt und die Geldpolitik wurde gelockert. Wie umfangreich und wirksam die neuen fiskalpolitischen Maßnahmen sind, ist schwer abzuschätzen. Sollten die lokalen Gebietskörperschaften ihr höheres Kontingent für die Begebung zweckgebundener Anleihen (im Umfang von ¾% des BIP) voll ausschöpfen, um ihre Infrastrukturausgaben zu finanzieren, könnten sie sich dieses Jahr auf rd. 1% des BIP belaufen. Bei Bedarf ist Spielraum für weitere Konjunkturimpulse vorhanden. Dies würde allerdings den erforderlichen Schuldenabbau im Unternehmenssektor zusätzlich erschweren und die Risiken für die Finanzstabilität verschärfen.

-

In Indien wird das BIP-Wachstum den Projektionen zufolge in den Finanzjahren 2019 und 2020 auf knapp 7¼% bzw. knapp 7½% steigen, wobei verbesserte finanzielle Rahmenbedingungen, fiskalische und quasifiskalische Impulse, einschließlich neuer Maßnahmen zur Einkommensstützung für Landwirte, und die jüngsten Strukturreformen die Inlandsnachfrage stützen dürften.

-

In Brasilien wird sich die allmähliche Erholung voraussichtlich fortsetzen und das BIP-Wachstum dürfte sich dieses Jahr auf etwa 1½% und 2020 auf rd. 2¼% beschleunigen. Eine niedrige Inflation und eine sich verbessernde Arbeitsmarktlage werden den privaten Verbrauch stützen. Eine erfolgreiche Umsetzung von Reformen, insbesondere der Rentenreform, würde helfen die Unsicherheit zu verringern und die Investitionen anzukurbeln.

Das Wachstum des Welthandels und der Investitionen wird den Projektionen zufolge gedämpft bleiben

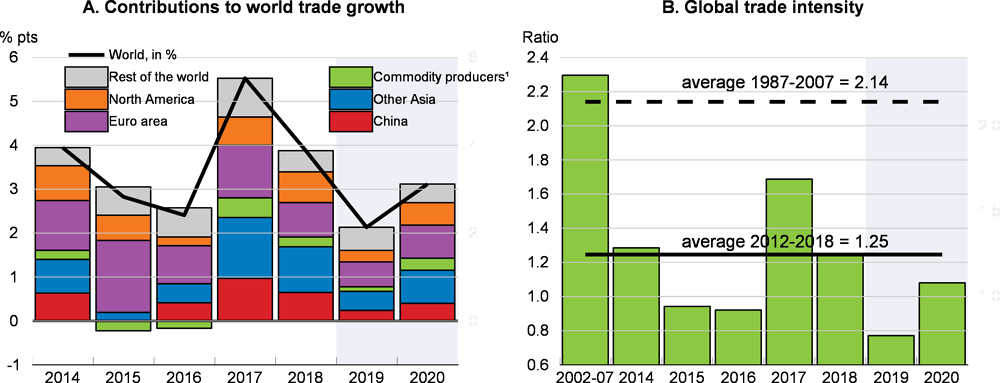

Das Wachstum der Welthandelsvolumen (Waren und Dienstleistungen) wird sich 2019 voraussichtlich weiter verlangsamen und auf rd. 2% zurückgehen, bevor es sich im kommenden Jahr wieder auf rd. 3% beschleunigen wird. Damit würde die Handelsintensität nicht nur im Vergleich zur Vorkrisenzeit verhalten bleiben, sondern auch unter dem durchschnittlichen Niveau der Jahre 2012-2018 verharren (Figure 1.8). In diesem Jahr ist in allen Volkswirtschaften mit einer Verlangsamung des Handelswachstums auf breiter Basis zu rechnen. Am stärksten dazu beitragen dürften die Entwicklungen in Asien und Nordamerika sowie eine weitere Abschwächung in Europa. Eine der Hauptursachen der allgemeinen Schwäche des Welthandels ist, wie bereits 2015-2016, eine deutliche Verlangsamung des Handelswachstums in China. Nach einem durchschnittlichen Zuwachs um rd. 7½% pro Jahr im Zeitraum 2017-2018 werden die Importvolumen in China 2019-2020 im Jahresdurchschnitt voraussichtlich nur noch um rd. 3¼% expandieren. Durch eine längere Phase höherer Handelshemmnisse zwischen den Vereinigten Staaten und China im Jahr 2019 oder die Einführung neuer Handelsbeschränkungen würde sich das Handelswachstum 2019 und 2020 noch stärker verlangsamen (siehe weiter unten).

1. Commodity producers include Argentina, Australia, Brazil, Chile, Colombia, Indonesia, Norway, New Zealand, Russia, Saudi Arabia, South Africa and other oil-producing countries.

2. World trade volumes for goods plus services; global GDP at constant prices and market exchange rates. Period averages are the ratio of average annual world trade growth to average annual GDP growth in the period shown.

Source: OECD Economic Outlook 105 database; and OECD calculations.

Das in den Projektionen unterstellte geringe Handelswachstum steht mit den gedämpften Aussichten für die Investitionstätigkeit in vielen Volkswirtschaften in Einklang. Die jüngsten umfragebasierten Indikatoren lassen trotz beträchtlicher Kapazitätsengpässe in Ländern wie Japan und Deutschland im Allgemeinen auf eine Eintrübung der Investitionsaussichten schließen. Auch die Investitionsgüterproduktion fällt in den großen OECD-Volkswirtschaften derzeit schwach aus. Faktoren wie die anhaltende politische Unsicherheit, Kompetenz- und Infrastrukturdefizite (Europäische Investitionsbank, 2018), nach unten revidierte Erwartungen für das zukünftige globale BIP-Wachstum und – in einigen Ländern – eine abnehmende Geschäftsdynamik verringern die Investitionsanreize. Im OECD-Raum wird sich das Wachstum der Unternehmensinvestitionen den Projektionen zufolge von 3½% pro Jahr im Zeitraum 2017-2018 auf jahresdurchschnittlich rd. 1¾% im Zeitraum 2019-2020 verlangsamen.

Die Arbeitsmärkte wirken weiterhin konjunkturstützend und das Lohnwachstum zieht leicht an

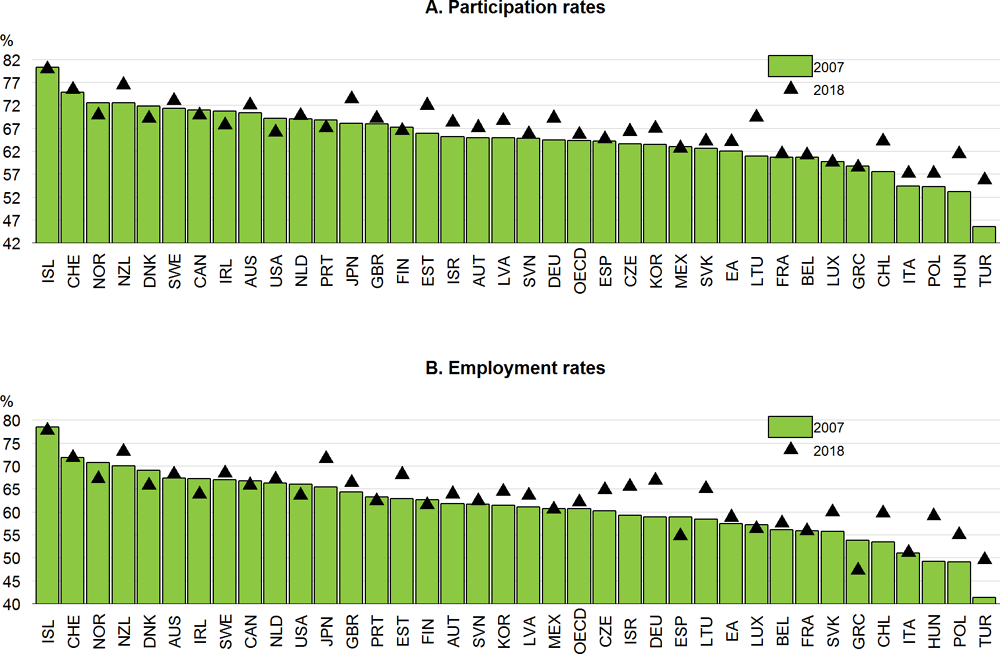

Die Arbeitsmarktbedingungen verbessern sich in den meisten OECD-Volkswirtschaften weiter, obwohl sich das Produktionswachstum verlangsamt. Die registrierte Arbeitslosenquote hat im OECD-Durchschnitt ihren niedrigsten Stand seit 1980 erreicht und die Beschäftigungs- ebenso wie die Erwerbsquoten haben sich in den letzten fünf Jahrzehnten im OECD-Raum insgesamt deutlich erhöht. Begünstigt wurde dies durch Reformen, mit denen die Arbeitsplatzschaffung angekurbelt, Hindernisse für die Erwerbsbeteiligung abgebaut und die Frühverrentungsmöglichkeiten reduziert wurden. Dennoch liegen die aggregierten Erwerbs- und Beschäftigungsquoten im OECD-Median nur etwa 1 Prozentpunkt über ihrem jeweiligen Vorkrisenniveau von 2007 (Figure 1.9). Hinzu kommt, dass sich Qualität und Quantität der neugeschaffenen Stellen nicht immer die Waage hielten.

Note: As a per cent of the population aged 15-74 years.

Source: OECD Economic Outlook 105 database.

Die Arbeitsmarktentwicklung verlief in den einzelnen Volkswirtschaften sehr unterschiedlich. In einigen Ländern, darunter Japan und Deutschland, sind sowohl die Beschäftigungs- als auch die Erwerbsquoten in den letzten zehn Jahren stetig gestiegen, sodass sie nun mehrere Prozentpunkte über ihrem Niveau von 2007 liegen. Auch in anderen Ländern wie Schweden, Australien und Neuseeland, die bereits 2007 zu den Volkswirtschaften mit den höchsten Erwerbs- und Beschäftigungsquoten zählten, wurde seither ein weiterer Anstieg verzeichnet. In den Vereinigten Staaten hingegen, die 2007 ebenfalls zu dieser Ländergruppe gehörten, gaben die Erwerbs- und Beschäftigungsquoten im Zeitraum 2007-2018 jedoch um 2-3 Prozentpunkte nach. Was die Gruppe der Länder betrifft, in denen die Erwerbs- und Beschäftigungsquoten 2007 niedriger ausgefallen waren, war in der Türkei, Ungarn, Polen und Chile eine deutliche Erhöhung festzustellen, während es in einer Reihe anderer Länder insgesamt kaum Veränderungen gab. Hierzu zählen trotz jüngster Fortschritte beim Beschäftigungswachstum u.a. Italien und Frankreich.

Das Beschäftigungswachstum dürfte sich 2019-2020 in den meisten Volkswirtschaften fortsetzen, wenn auch in moderatem Tempo. Im OECD-Raum insgesamt wird es den Projektionen zufolge im Schnitt bei etwa 0,9% jährlich liegen, gegenüber einem Zuwachs von 1½% pro Jahr im Zeitraum 2017-2018. Dies wird die Einkommen der privaten Haushalte kurzfristig stützen. Im Gegenzug dürfte das sehr schwache Arbeitsproduktivitätswachstum angesichts des verhaltenen Wachstums der gesamtwirtschaftlichen Produktion allerdings noch einige Zeit anhalten, was ungünstige Auswirkungen auf die mittelfristigen Wachstumsaussichten hat.

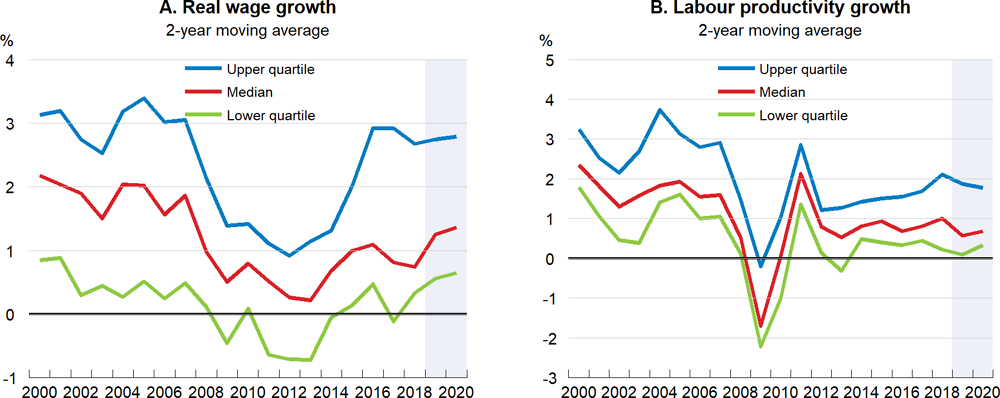

Das Nominallohnwachstum zieht nun in den meisten OECD-Volkswirtschaften an, das Reallohnwachstum bleibt jedoch verhalten, was z.T. auf das nach wie vor bescheidene Wachstum der Arbeitsproduktivität zurückzuführen ist (Figure 1.10). Dennoch gibt es weiterhin Anzeichen dafür, dass die Kapazitätsüberhänge schrumpfen. Die Arbeitslosenquoten liegen inzwischen in vielen fortgeschrittenen Volkswirtschaften unter dem geschätzten Gleichgewichtsniveau und umfragebasierte Indikatoren deuten nach wie vor auf Arbeitskräfteengpässe hin, vor allem im oberen Qualifikationssegment. Insgesamt dürften die Reallöhne im OECD-Raum 2019-2020 im Median jahresdurchschnittlich um knapp über 1,3% steigen, was mehr ist als der jahresdurchschnittliche Zuwachs von rd. ¾%, der im Zeitraum 2017-2018 verzeichnet wurde. Damit wäre das Reallohnwachstum deutlich geringer als in den zehn Jahren vor der Krise, als es im OECD-Median näher bei 2% pro Jahr lag. In Deutschland, den Vereinigten Staaten und mehreren mitteleuropäischen Volkswirtschaften wird das Reallohnwachstum angesichts der angespannten Arbeitsmarktlage voraussichtlich relativ robust ausfallen. Gleiches gilt für Korea, wo die Mindestlöhne dieses Jahr um weitere 11% angehoben werden.

Note: Based on a sample of 33 OECD economies. Real wages are measured as compensation per employee deflated by the private consumption deflator. Labour productivity is measured as output per person employed.

Source: OECD Economic Outlook 105 database; and OECD calculations.

Die Inflation wird voraussichtlich moderat bleiben

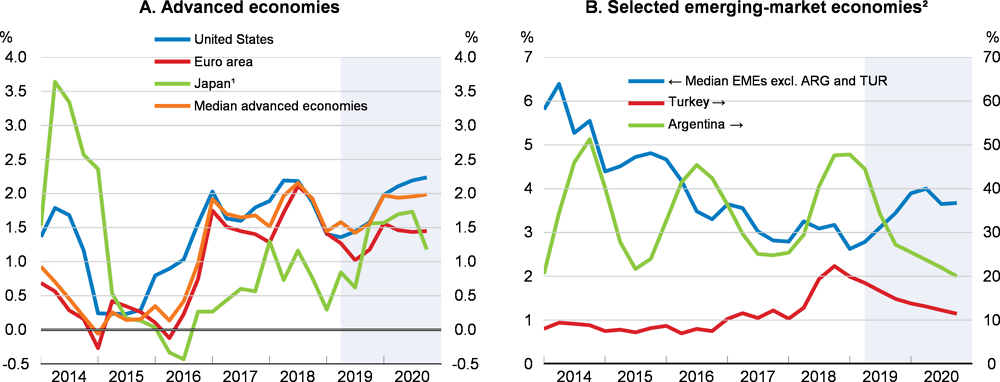

In den fortgeschrittenen Volkswirtschaften dürfte die am Verbraucherpreisindex gemessene Gesamtinflation 2019 (infolge niedrigerer Rohstoffpreise) im Median auf 1½% sinken, bevor sie 2020 leicht auf rd. 2% anziehen wird (Figure 1.11, Teil A). In den Vereinigten Staaten, wo die Kapazitätsüberhänge weiterhin begrenzt sind, sich das Wirtschaftswachstum jedoch abschwächt, wird die Inflation wahrscheinlich nur langsam steigen und Ende 2020 etwa 2¼% erreichen. Auch in Japan wird die Inflation den Projektionen zufolge anziehen, was jedoch großenteils der Anhebung des Mehrwertsteuersatzes zuzuschreiben sein wird. Bei Ausklammerung des Effekts dieser Steuererhöhung ist 2020 lediglich ein Anstieg auf rd. 1% zu erwarten. Im Euroraum hingegen wird die Gesamtinflation aufgrund der schwachen gesamtwirtschaftlichen Nachfrage und der niedrigeren Energiepreise wahrscheinlich gegenüber 2018 nachgeben, während die Kerninflation bis Ende 2020 allmählich auf knapp unter 1½% steigen wird.

1. Inflation is not adjusted for changes in the consumption tax rates.

2. Selected emerging-market economies (EMEs) include: Argentina, Brazil, Chile, China, Costa Rica, India, Indonesia, Mexico, Russia, South Africa and Turkey.

Source: OECD Economic Outlook 105 database; and OECD calculations.

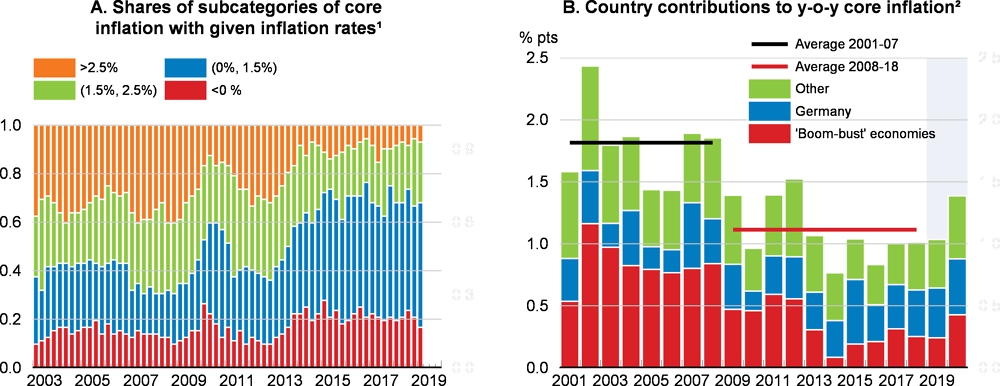

Die lange Phase sehr niedriger Inflation im Euroraum scheint auf anhaltende Hysterese-Effekte zurückzuführen zu sein, die mit einem verhaltenen Wachstum der gesamtwirtschaftlichen Nachfrage, einer nach wie vor erheblichen Unterbeschäftigung und einem leichten Rückgang der Inflationserwartungen einhergehen3. Seit dem Beginn der weltweiten Finanzkrise ist eine anhaltende Veränderung der Verteilung der Waren- und Dienstleistungspreise festzustellen. Der Anteil der Waren und Dienstleistungen mit einer positiven, aber geringen Teuerung (Jahresrate unter 1,5%) ist deutlich gestiegen, während der Anteil der Waren und Dienstleistungen mit einem relativ starken Preisauftrieb (Jahresrate über 2,5%) gesunken ist (Figure 1.12, Teil A). In Italien war diese Entwicklung besonders stark ausgeprägt. Folglich veränderten sich dadurch auch die Beiträge der einzelnen Länder zur Inflation im Euroraum insgesamt. In den von der Rezession am stärksten getroffenen Ländern war die Inflation in den letzten Jahren niedrig und trug in wesentlich geringerem Maße zur Eurorauminflation bei als vor der Krise, als die Wirtschaft dort florierte (Figure 1.12, Teil B).

1. Calculations are based on 72 subcategories of the core harmonised consumer prices index for the euro area. Core indices exclude food and energy.

2. Contributions to the euro area-wide core inflation. “Boom-bust” euro area economies include: Greece, Ireland, Italy, Portugal and Spain.

Source: Eurostat; OECD Economic Outlook 105 database; and OECD calculations.

Der Zusammenhang zwischen der binnenwirtschaftlichen Gesamtkonjunktur und der Inflation war nicht sehr stark ausgeprägt. Es gibt Belege dafür, dass nur die Teuerungsraten einzelner Waren- und Dienstleistungskategorien auf gesamtwirtschaftliche Kapazitätsindikatoren reagieren4. Dies könnte darauf hindeuten, dass technischer Fortschritt, produktspezifischer Nachfragedruck, internationaler Handel und Wettbewerb im inländischen Einzelhandel möglicherweise größeren Einfluss auf die Preisentwicklung vieler Waren und Dienstleistungen haben als die gesamtwirtschaftliche Kapazitätsauslastung und die allgemeinen Inflationserwartungen. Insofern ist die Gesamtinflation möglicherweise kein aussagekräftiger Indikator für den Preisdruck, der sich aus der Gesamtkonjunktur ergibt.

Auch in zahlreichen aufstrebenden Volkswirtschaften wird die Verbraucherpreisinflation voraussichtlich relativ stabil bleiben und in der Nähe der im historischen Vergleich moderaten Niveaus der jüngsten Zeit verharren (Figure 1.11, Teil B). Die Hauptausnahmen bilden Argentinien und die Türkei, wo die Inflation durch die starke Abwertung der Landeswährungen in die Höhe geschnellt ist. Vor dem Hintergrund einer allmählichen Abschwächung der importierten Inflation dürfte die Verbraucherpreisinflation nach und nach zurückgehen. Die Gesamtinflation dürfte sich in Argentinien und der Türkei jedoch bis Ende 2020 weiter im zweistelligen Bereich bewegen.

copy the linklink copied!Entscheidende Fragen und Risiken

Die negativen Risiken überwiegen nach wie vor. Allein schon die Besorgnis über diese Risiken könnte bereits das Vertrauen schwächen und die Unsicherheit verstärken und so die Investitionstätigkeit und den Handel beeinträchtigen. Noch schwächer würde das Wachstum ausfallen, wenn Abwärtsrisiken eintreten oder sich gegenseitig verstärken würden. Dies könnte z.B. im Fall weiterer Maßnahmen zur Errichtung von Handelshemmnissen, anhaltender Politikunsicherheit und einer länger andauernden Phase unterdurchschnittlichen Wachstums in Europa, eines ungeregelten Brexits, einer drastischeren Konjunkturverlangsamung in China und erneuter Korrekturen an den Finanzmärkten geschehen. Würden diese Risiken dagegen ausgeräumt, womit die Zuversicht der Unternehmen und privaten Haushalte gestärkt würde, könnte sich die Konjunktur günstiger entwickeln als gegenwärtig erwartet.

Eine Verschärfung der Handelsbeschränkungen wäre mit erheblichen Kosten verbunden

Die anhaltende Unsicherheit über die Handelspolitik stellt weiterhin ein erhebliches Abwärtsrisiko für die weltweite Entwicklung der Investitionstätigkeit, der Beschäftigung und des Lebensstandards dar. Höhere Handelsschranken wirken sich negativ auf den Lebensstandard der Verbraucher und insbesondere der einkommensschwachen Haushalte aus und erhöhen die Produktionskosten der Unternehmen. In den Projektionen wird unterstellt, dass die 2018 von den Vereinigten Staaten und China vorgenommenen Zollanhebungen beibehalten werden. Wegen der Unsicherheit über die weitere Entwicklung der Handelsbeziehungen zwischen den Vereinigten Staaten und China werden die im Mai dieses Jahres angekündigten zusätzlichen bilateralen Maßnahmen sowie potenzielle Ausweitungen dieser Maßnahmen hingegen nicht berücksichtigt. Sie deuten jedoch auf erhebliche Abwärtsrisiken für das Wachstum der gesamtwirtschaftlichen Produktion und des Handels hin (siehe weiter unten). Sollte es den Vereinigten Staaten und China aber gelingen, in näherer Zukunft ein Handelsabkommen auszuhandeln, könnten die 2018 und in diesem Jahr beschlossenen Zollanhebungen zurückgenommen werden. Dies hätte einen moderat positiven Effekt auf das Wachstum, den Handel und die Realeinkommen der privaten Haushalte. Allerdings dürften die globalen Wohlfahrtsgewinne bei gelenktem Handel insgesamt niedriger sein als bei freiem Handel.

Die 2018 von den Vereinigten Staaten und China verhängten und in den Projektionen berücksichtigten Zölle wirken sich bereits jetzt wachstumshemmend und inflationssteigernd aus. Diese Zölle könnten Schätzungen zufolge bis 2021 bewirken, dass die gesamtwirtschaftliche Produktion in den Vereinigten Staaten und in China um rd. 0,2-0,3% niedriger ausfällt und der Welthandel um rd. 0,4% gedrückt wird (OECD, 2018a). Zudem würde sich die Verbraucherpreisinflation in den Vereinigten Staaten 2019 und 2020 um jeweils 0,2 Prozentpunkte erhöhen.

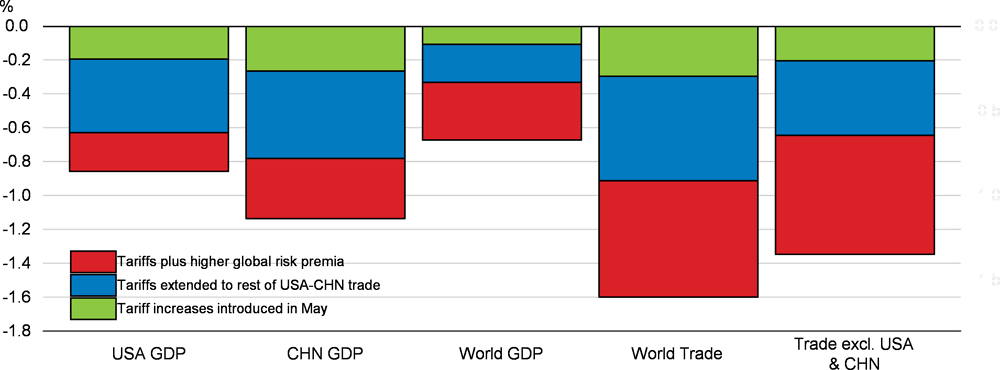

Die Auswirkungen könnten noch wesentlich gravierender sein, wenn die im Mai bekanntgegebenen neuen Zollanhebungen beibehalten würden. Die Vereinigten Staaten hatten im Mai zunächst die Zölle auf chinesische Importgüter im Wert von 200 Mrd. USD von 10% auf 25% erhöht, worauf China mit Gegenzöllen auf US-Importe im Wert von 60 Mrd. USD reagierte. Darüber hinaus besteht das Risiko, dass weitere Zölle verhängt werden, die das gesamte Spektrum des Handels zwischen den Vereinigten Staaten und China betreffen würden.

Mit dem globalen makroökonomischen Modell NiGEM durchgeführte Simulationen verdeutlichen die zusätzlichen negativen Effekte, die die neu angekündigten Zollmaßnahmen sowie potenzielle Ausweitungen dieser Maßnahmen auf die weltweite Produktion und den Welthandel haben könnten. Außerdem veranschaulichen sie, inwieweit sich diese Effekte verstärken würden, wenn sie zu noch größerer Unsicherheit führen (Figure 1.13).

-

Den Schätzungen zufolge könnten die im Mai angekündigten neuen Maßnahmen, sofern sie beibehalten werden, das BIP in den Vereinigten Staaten und China 2021 und 2022 im Durchschnitt um weitere 0,2-0,3% gegenüber dem Basisszenario verringern. Die Verbraucherpreise in den Vereinigten Staaten wären 2020 um weitere 0,3% höher. Der Effekt der 2018 eingeführten Zollanhebungen würde sich also verdoppeln.

-

In einem hypothetischen Szenario, in dem die Vereinigten Staaten und China den gesamten übrigen bilateralen Handel mit Zöllen von 25% belegen (wobei unterstellt wird, dass dies ab Juli dieses Jahres der Fall sein wird), ist kurzfristig mit deutlich höheren und weitreichenderen Kosten zu rechnen. Der Welthandel würde 2021 fast 1% unter dem Niveau des Basisszenarios liegen und die Importvolumen der Vereinigten Staaten und Chinas wären um rd. 2% niedriger. Die gesamtwirtschaftliche Produktion würde sich gegenüber dem Basisszenario in den Vereinigten Staaten um rd. 0,6% und in China um 0,8% verringern. Auch in wichtigen Handelspartnerländern würden sich negative Effekte bemerkbar machen, wenn die Nachfrage in zwei führenden Exportmärkten sinkt.

-

Weitere Unsicherheit über die Handelspolitik und die zunehmende Sorge, dass neue Handelsbeschränkungen beschlossen werden, die ein wesentlich breiteres Spektrum von Waren und viele Volkswirtschaften betreffen würden, dürften die Investitionspläne von Unternehmen weltweit beeinträchtigen. Ein dreijähriger Anstieg der Risikoprämien in allen Ländern um 50 Basispunkte würde die Kapitalkosten erhöhen und die negativen Auswirkungen der Zölle auf die gesamtwirtschaftliche Produktion verstärken. 2021 wäre das globale BIP dann 0,7% niedriger als im Basisszenario und der Welthandel würde um rd. 1½% geringer ausfallen. Die Unternehmensinvestitionen im OECD-Raum würden bis 2021 um rd. 2½% gedrückt, wobei die Investitionstätigkeit in den Vereinigten Staaten um rd. 3¼% niedriger ausfallen würde.

Note: The first scenario shows the impact of the United States raising tariffs on USD 200 billion of imports from China from 10% to 25% from mid-May 2019 (with reciprocal action by China on USD 60 billion of imports from the United States). The second scenario shows the additional impact if tariffs of 25% are imposed on all remaining bilateral non-commodity trade between China and the United States from July 2019. The final scenario adds in the impact from a global rise of 50 basis points in investment risk premia that persists for three years before slowly fading thereafter. All tariff shocks are maintained for six years. Based on simulations on NiGEM in forward-looking mode.

Source: OECD calculations.

Zudem besteht nach wie vor das Risiko, dass im späteren Jahresverlauf 2019 andere neue Restriktionsmaßnahmen ergriffen werden, von denen ein größerer Kreis von Ländern oder bestimmte Produkte betroffen wären. Insbesondere die Gefahr neuer Handelsbeschränkungen seitens der Vereinigten Staaten in bestimmten handelssensiblen Wirtschaftszweigen, z.B. bei Autos und Autoteilen, gibt angesichts der erheblichen grenzüberschreitenden Verflechtungen der Wertschöpfungsketten in diesem Sektor und der hohen Handelsvolumen – vor allem in Europa – Anlass zu Besorgnis. Solche Maßnahmen könnten die Kosten der bisher vorgenommenen Zollerhöhungen deutlich steigern und die Investitionspläne von Unternehmen weltweit beeinträchtigen.

Mittelfristig wirkt sich der aus der Einführung höherer Zölle resultierende Rückgang der Handelsintensität auch negativ auf die Produktivität und den Lebensstandard aus, indem er den Wettbewerb verringert, die Spezialisierungsmöglichkeiten reduziert und die grenzüberschreitende Verbreitung von Ideen verlangsamt (Haugh et al., 2016; Guillemette und Turner, 2018). Dagegen hätten Schritte zur Senkung der Zölle, zur Verringerung unnötiger Kosten aufgrund nichttarifärer Maßnahmen und zur Liberalisierung des Dienstleistungshandels weitreichende positive Effekte (OECD, 2019a; OECD, 2019b).

Die Brexit-bedingte Unsicherheit hält an

Es besteht nach wie vor Unsicherheit über die Ausgestaltung der Handelsbeziehungen zwischen dem Vereinigten Königreich und der EU auf kurze und mittlere Sicht sowie den Termin für den Austritt des Vereinigten Königreichs aus der Europäischen Union (Brexit). Dass es möglicherweise selbst bis zum nochmals verschobenen Austrittstermin nicht gelingt, ein Austrittsabkommen zu verabschieden, stellt weiterhin ein gravierendes Abwärtsrisiko dar und sorgt auf kurze Sicht für erhebliche Unsicherheit. Die aktuellen Projektionen für das BIP-Wachstum im Vereinigten Königreich beruhen auf der Annahme eines geregelten Brexits mit einer Übergangsphase bis Ende 2020.

Bei einem Austritt ohne Abkommen wären die Aussichten deutlich ungünstiger. OECD-Analysen zufolge würde die Erhöhung der Zölle zwischen den beiden Wirtschaftsräumen, die aus der Anwendung der WTO-Regeln resultieren würde, in den nächsten zwei Jahren eine weitere Verringerung des BIP im Vereinigten Königreich um rd. 2% (gegenüber dem Basisszenario) nach sich ziehen (Kierzenkowski et al., 2016). Dies würde die negativen Effekte auf das BIP und die Unternehmensinvestitionen verstärken, die bereits jetzt im Vergleich zu der Entwicklung zu beobachten sind, mit der vor dem Brexit-Referendum von 2016 gerecht wurde.

Die Auswirkungen könnten noch gravierender sein, wenn es zu schwerwiegenden Beeinträchtigungen der grenzüberschreitend integrierten Lieferketten kommt, weil die Grenzinfrastruktur unzureichend ist und das Vereinigte Königreich die EU-Handelsvereinbarungen mit Drittländern nicht mehr in Anspruch nehmen kann. Falls dies zudem zu einer Verschlechterung des Geschäfts- und Finanzmarktklimas sowie zu Verwerfungen an den Finanzmärkten führen sollte, würden die Kosten nochmals steigen. In diesem Fall hätten die zu erwartenden negativen Auswirkungen im Vereinigten Königreich erhebliche negative Ausstrahlungseffekte auf das Wachstum in anderen Ländern. Obwohl beide Seiten Vorkehrungsmaßnahmen ergreifen, um die Beeinträchtigungen durch einen ungeregelten Brexit zu minimieren, ginge von einem EU-Austritt ohne Abkommen eine erhebliche Schockwirkung aus, da das Vereinigte Königreich für viele Länder ein wichtiger Handelspartner ist.

In der Europäischen Union hätten Brexit-Szenarien, in denen der Handel zwischen dem Vereinigten Königreich und der EU künftig nach WTO-Regeln abläuft, unterschiedliche Auswirkungen auf die einzelnen Mitgliedsländer. Einige kleinere Länder, die enge Handels- und Investitionsbeziehungen mit dem Vereinigten Königreich unterhalten, wie z.B. Irland, die Niederlande und Dänemark, wären relativ stark betroffen und würden erhebliche Anpassungskosten in bestimmten Regionen oder Sektoren verzeichnen. OECD-Schätzungen zufolge könnten ihre bilateralen Exporte in das Vereinigte Königreich auf mittlere Sicht um ca. 15% sinken, wenn der Handel auf WTO-Regeln umgestellt würde. Am stärksten wären die Auswirkungen im Agrarlebensmittel- und Maschinenbausektor (Arriola et al., 2018; Smith et al., 2018; Smith et al., 2019).

Die Abschwächung in China und ihre Ausstrahlungseffekte auf den Rest der Welt

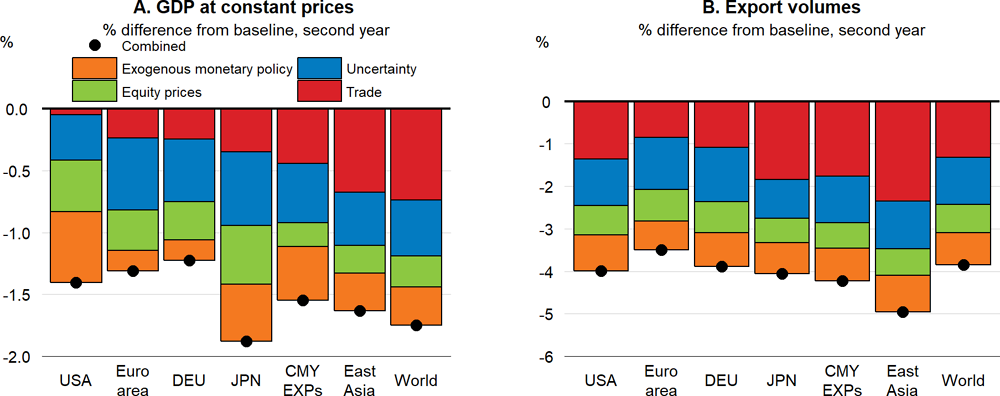

Im Basisszenario wird unterstellt, dass die in China derzeit umgesetzten Konjunkturmaßnahmen die in den letzten Monaten beobachtete Abschwächung des Handels und der privaten Nachfrage kompensieren und eine drastische Wachstumsverlangsamung verhindern werden. Trotz erster Anzeichen einer Wachstumsstabilisierung besteht nach wie vor das Risiko, dass die Politikimpulse nicht ausreichen oder sich als weniger wirksam erweisen als angenommen. Eine unerwartet drastische Abschwächung in China würde angesichts der zunehmenden globalen Handels- und Finanzverflechtungen Chinas das Weltwirtschaftswachstum und den Welthandel erheblich beeinträchtigen.

Im Zeitraum 2015-2016, als sich das Welthandelswachstum und das globale BIP-Wachstum ebenfalls deutlich verlangsamt hatten, war aufgefallen, wie stark das Wachstum der chinesischen Importvolumen durch das schwächere Wachstum der chinesischen Inlandsnachfrage beeinträchtigt wurde. Dadurch verringerte sich das Wachstum der Exportvolumen und des BIP in allen Volkswirtschaften5. Die Konjunkturabkühlung in China machte sich auch an den globalen Finanzmärkten bemerkbar: So weiteten sich die Risikoaufschläge für Unternehmensanleihen und Schwellenmarktanleihen 2015-2016 aus, während die Aktienkurse weltweit um rd. 10% nachgaben. Illustrative Simulationen auf Basis des globalen makroökonomischen NiGEM-Modells verdeutlichen die negativen Effekte, die eine Wiederholung solcher Entwicklungen auf das Weltwirtschaftswachstum und den Welthandel haben könnte.

-

Ein unerwarteter zweijähriger Rückgang der Wachstumsrate der chinesischen Inlandsnachfrage um 2 Prozentpunkte könnte das globale BIP-Wachstum für sich genommen schon um nahezu 0,4 Prozentpunkte pro Jahr verringern. Dabei würden Japan, rohstoffproduzierende Länder sowie andere ostasiatische Volkswirtschaften besonders stark in Mitleidenschaft gezogen (Figure 1.14, Teil A). Das Wachstum der chinesischen Importvolumen könnte in den ersten beiden Jahren um durchschnittlich rd. 3¼ Prozentpunkte pro Jahr sinken und so das Wachstum der Exportvolumen wichtiger Handelspartnerländer, darunter Deutschland und viele asiatische Volkswirtschaften, beeinträchtigen (Figure 1.14, Teil B).

-

Verstärkte Unsicherheit könnte diese Kosten durch einen Anstieg der Risikoprämien an den Finanzmärkten und höhere Kapitalkosten für Unternehmen deutlich erhöhen, insbesondere in den fortgeschrittenen Volkswirtschaften. Fallende Aktienkurse würden die Kapitalkosten weiter in die Höhe treiben und durch negative Effekte auf das Vermögen der privaten Haushalte die Konsumausgaben bremsen. Bei einem zusätzlichen Anstieg der globalen Risikoprämien um 50 Basispunkte und einem Rückgang der Aktienkurse weltweit um 10% während eines Zeitraums von zwei Jahren würde der Gesamteffekt der verschiedenen Schocks das globale BIP-Wachstum in den ersten zwei Jahren um durchschnittlich 0,7 Prozentpunkte pro Jahr drücken, während sich das Welthandelswachstum um annähernd 1½% pro Jahr verlangsamen würde. Die finanziellen Schocks würden die Kosten des anfänglichen Nachfrageschocks in vielen fortgeschrittenen Volkswirtschaften erheblich steigern. Am stärksten wären jedoch nach wie vor die benachbarten asiatischen Volkswirtschaften betroffen.

-

Die Ausstrahlungseffekte der Abschwächung in China würden noch deutlicher ausfallen, wenn die geldpolitischen Entscheidungsträger weltweit wegen begrenzter Politikspielräume keine Gegenmaßnahmen ergreifen könnten. Wenn die Leitzinsen unverändert blieben, würde der Gesamteffekt der verschiedenen Schocks noch größer ausfallen. In diesem Fall wäre in den ersten beiden Jahren mit einer Verringerung des globalen BIP-Wachstums um 0,8-0,9 Prozentpunkte pro Jahr sowie einer Verlangsamung des Welthandelswachstums um durchschnittlich 1¾ Prozentpunkte pro Jahr zu rechnen.

Note: Simulated impact of a two-year decline of 2 percentage points per annum in domestic demand growth in China, and a rise of 50 basis points in investment risk premia and decline of 10% in equity prices in all economies. The red bars show the contribution from the direct slowdown in trade; the blue bars show the additional contribution from adding higher uncertainty; the green bars show the contribution from lower equity prices; and the orange bar shows the additional effects if monetary policy is not able to act. Commodity exporting economies (CMY EXPs) include Argentina, Brazil, Chile, Indonesia, Russia, South Africa and other non-OECD oil-producing economies. East Asia includes Korea and the Dynamic Asian Economies.

Source: OECD calculations using NiGEM.

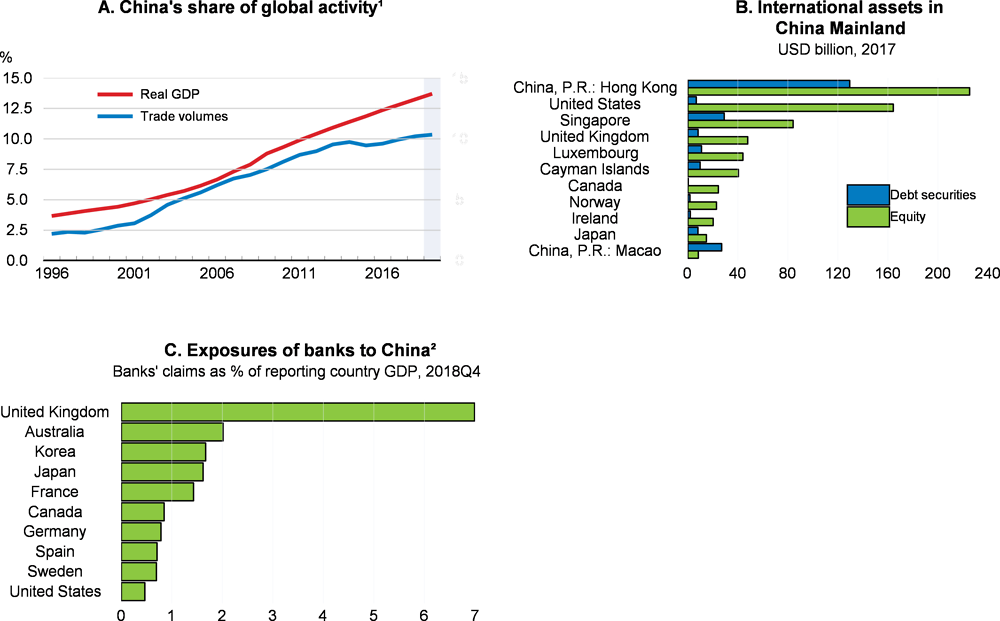

Chinas Integration in die globalen Finanzmärkte ist im Gegensatz zu seiner Handelsintegration begrenzt (Figure 1.15)6. Abgesehen von einigen Ausnahmen, wie z.B. dem Vereinigten Königreich, Korea und Australien sowie bestimmten Finanzzentren (darunter Luxemburg, Singapur und Irland), sind die fortgeschrittenen Volkswirtschaften nur in geringem Umfang über finanzielle Vermögenswerte in China engagiert; dabei entfällt zudem ein größerer Anteil auf Aktienanlagen als auf Anlagen in Schuldtiteln7. In den meisten fortgeschrittenen Volkswirtschaften sind die Risikopositionen der Banken in China relativ klein – sowohl absolut gesehen als auch im Vergleich zu ihrem Engagement in den übrigen aufstrebenden Volkswirtschaften sowie in anderen großen fortgeschrittenen Volkswirtschaften. Würden die über Finanzzentren eingegangenen Positionen ebenfalls in vollem Umfang berücksichtigt, könnten die aggregierten Risikopositionen allerdings größer ausfallen. Selbst wenn die Risikopositionen auf nationaler Ebene betrachtet gering sind, könnte die Entwicklung in China für einzelne Finanzinstitute eine Gefahr darstellen; sollte es sich dabei um große Institute handeln, die eng mit anderen nationalen oder globalen Finanzinstituten verflochten sind, könnten sich von China ausgehende negative Schocks stark ausbreiten.

1. Global GDP and trade in goods and services are measured at constant prices and market exchange rates. Trade in goods and services is measured as the average of import and export volumes.

2. Ultimate risk basis.

Source: Bank for International Settlements; IMF Coordinated Portfolio Investment Survey (CPIS); OECD Economic Outlook 105 database; and OECD calculations.

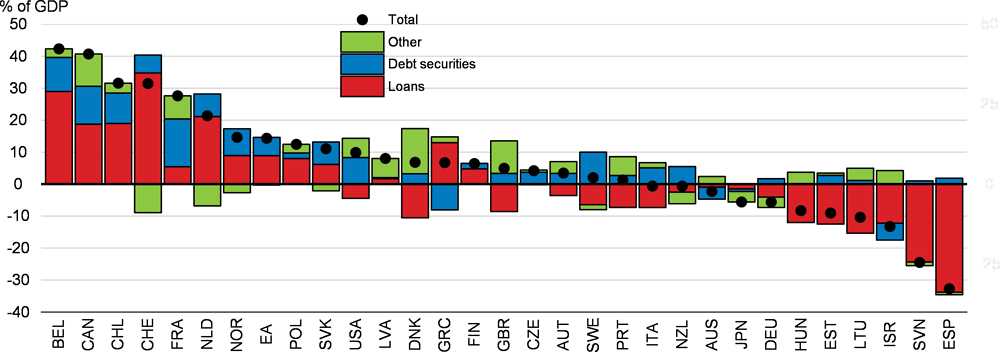

Die hohe Verschuldung im privaten Sektor und die schwache Kreditqualität sorgen weiterhin für finanzielle Anfälligkeiten

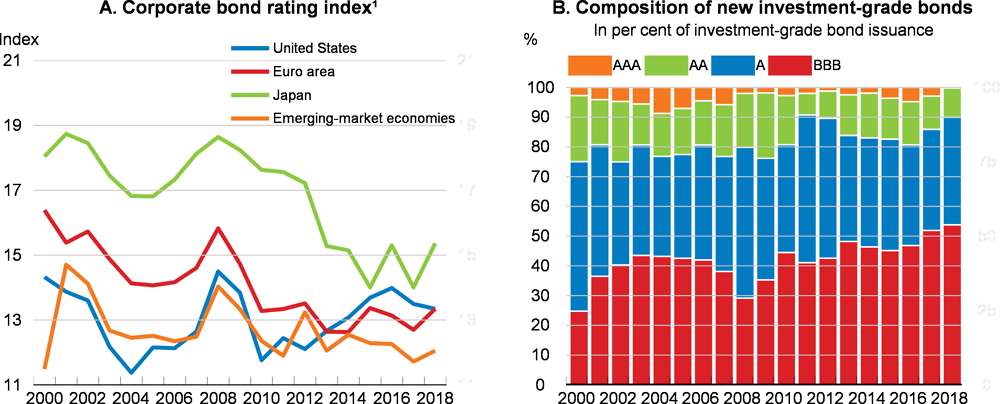

Die hohe Verschuldung der Nichtfinanzunternehmen und die sinkende Qualität ihrer Schuldtitel könnten bei einer Verschlechterung des wirtschaftlichen Umfelds ein Risiko für die Finanzstabilität darstellen. Aufgrund der sehr akkommodierenden Geldpolitik ist die Verschuldung der Nichtfinanzunternehmen im Verhältnis zum BIP in vielen fortgeschrittenen Volkswirtschaften gestiegen; in einigen Fällen hat sie sogar den vorherigen historischen Höchststand von 2008 überschritten (Figure 1.16; OECD, 2017). Diesem Anstieg lag eine merkliche Zunahme der Anleihefinanzierung zugrunde8. Die starke Risikoneigung und die lockeren finanziellen Rahmenbedingungen trugen zudem dazu bei, dass sich die Qualität der Unternehmensschuldtitel verschlechterte (Kasten 1.2). Selbst wenn die Zinsen länger niedrig bleiben als zuvor erwartet, sind die mit der hohen Verschuldung verbundenen Solvenzrisiken gestiegen, da die gegenwärtige weltweite Konjunkturabkühlung das Ertragswachstum der Unternehmen verringern dürfte. Wenn die Unternehmen unter Druck geraten, könnte es zu einem Umschwung bei der Risikoneigung der Anleger kommen, was vielerorts einen Ausverkauf bei Unternehmensanleihen nach sich ziehen könnte. Selbst begrenzte Marktschocks können umfangreiche Korrekturen an den Anleihemärkten auslösen, da Unternehmensanleihen ohne Investment-Grade-Rating in der Regel deutlich weniger liquide sind. Die gegenwärtige Zusammensetzung des Unternehmensanleihebestands könnte zudem das Risiko von Notverkäufen erhöhen, weil das Rating eines großen Teils der Unternehmensanleihen nur knapp über dem Junk-Bond-Status liegt (Çelik und Isaksson, 2019; Figure 1.17, Teil B). Sollten diese Anleihen auf Junk-Status herabgestuft werden, müssten institutionelle Anleger, die an ratingbasierte regulatorische Auflagen gebunden sind, diese Positionen veräußern.

Note: On a consolidated basis, except for Canada, the euro area, Japan, New Zealand, Switzerland and the United States.

Source: OECD Economic Outlook 105 database; OECD National accounts database; and OECD calculations.

Seit der Finanzkrise haben Sub-Investment-Grade-Anlagen, wie z.B. Hochzinsanleihen und variabel verzinsliche Leveraged Loans (Figure 1.17), unter dem Einfluss der erhöhten Risikoneigung und der lockeren finanziellen Rahmenbedingungen stark zugenommen. An den Anleihemärkten – auch in aufstrebenden Volkswirtschaften – war eine rege Emissionstätigkeit bei hochriskanten Schuldtiteln zu beobachten, während die Covenants, d.h. die Klauseln zum Schutz der Anleger bei Zahlungsausfällen oder Umschuldungen, schwächer wurden (Çelik und Isaksson, 2019). Dadurch wird es für Anleger schwieriger, Verluste zu vermeiden.

1. The lower the value of the index, the lower the quality of bonds.

Source: Çelik and Isaksson (2019), “Corporate Bond Markets in a Time of Unconventional Monetary Policy”, OECD Capital Market Series, OECD Publishing, Paris.

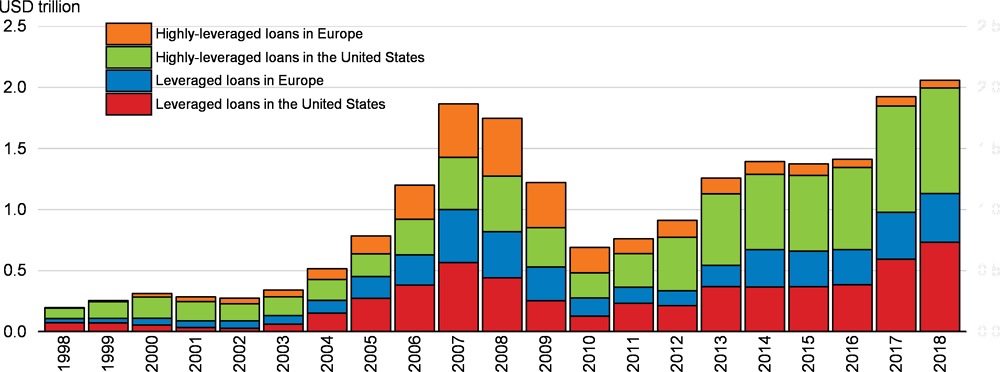

In den wichtigsten fortgeschrittenen Volkswirtschaften hat der Leveraged-Loans-Markt nach einem raschen Wachstum in den vergangenen Jahren mittlerweile ein geschätztes Volumen von 1,3 Bill. USD erreicht. Dieser Schätzwert berücksichtigt jedoch nur Leveraged Loans, die eine ausreichende Größe und Handelsaktivität aufweisen, um in Branchenindizes wie dem S&P Global Leveraged Loan Index erfasst zu sein. Eine umfassendere Analyse des Gesamtmarkts für Leveraged Loans lässt darauf schließen, dass gegenwärtig Leveraged Loans in Höhe von insgesamt mehr als 2,1 Bill. USD im Umlauf sind, was 2½% des Welt-BIP im Jahr 2018 entspricht (Figure 1.8; Patalano und Roulet, 2019). Leveraged Loans werden oft auf der Basis schwer nachvollziehbarer Unternehmenskennzahlen, wie z.B. durch sogenannte „Add-backs“ bereinigter Gewinne1, begeben. Dies könnte dazu führen, dass die Verschuldungsquoten zu niedrig ausgewiesen und Covenants, die zusätzliche Schulden begrenzen, umgangen werden. Rund 60% der Leveraged Loans fallen unter die Kategorie „Covenant Lite“. Sie sind in der Regel riskanter als Hochzinsanleihen, da sie die Anleger zwar vor Zinsrisiken schützen, aber weniger liquide sind und weniger Schutz vor Kündigungen2 sowie weniger Transparenz und Regulierung bei Zahlungsausfällen bieten (Bank of England, 2018). Auf globaler Ebene wird ein erheblicher Anteil der Leveraged Loans in Collateralised Loan Obligations (CLO) gebündelt und an Anleger, z.B. Investmentfonds und Versicherungsgesellschaften, verkauft3.

Note: The outstanding amount is calculated based on loan issuance but excludes the value of drawn and undrawn revolving credit facilities. A linear amortisation schedule is assumed for term loans and other amortising loans (i.e. mortgages, equipment, construction and commercial loans). All other term loans are not amortised as they are repayable at maturity. To account for loan re-financing, a 40% early repayment ratio is assumed.

Source: Patalano, R., D. and C. Roulet (2019), "Structural Developments in Financial Intermediation: The Rise of Debt and Non-Bank Credit Intermediation", OECD Working Paper, forthcoming, OECD Publishing, Paris.

← 1. Bei „Add-backs“ handelt es sich um Bereinigungen des Ergebnisses vor Zinsen, Steuern und Abschreibungen (earnings before interest, taxes, deprecation, and amorization – EBITDA), die vorgenommen werden, um Zugang zu Fremdkapitalmärkten zu erlangen. Sie berücksichtigen zukünftige – aber nicht auf kurze Sicht zu erwartende – Kosteneinsparungen oder Umsatzsteigerungen. In den vergangenen Jahren haben sich Add-backs zu einem anerkannten Bestandteil des Kreditsyndizierungsprozesses entwickelt, da sie theoretisch einen realistischeren Eindruck von der zukünftigen Schuldendienstfähigkeit des Unternehmens vermitteln.

← 2. Leveraged Loans sind jederzeit zum Nennwert kündbar. Folglich notieren sie in einem starken Marktumfeld nur zum oder um den Nennwert, sodass ihr Kursgewinnpotenzial begrenzt ist.

← 3. Ungefähr 45% des globalen Leveraged-Loans-Bestands in den Portfolios institutioneller Investoren werden über Collateralised Loan Obligations (CLO) gehalten; auf Investmentfonds und Versicherungsgesellschaften entfällt ein Anteil von 30%. Der Rest lässt sich nicht aufschlüsseln, da unklar ist, wer die Endanleger sind (Bank of England, 2018)

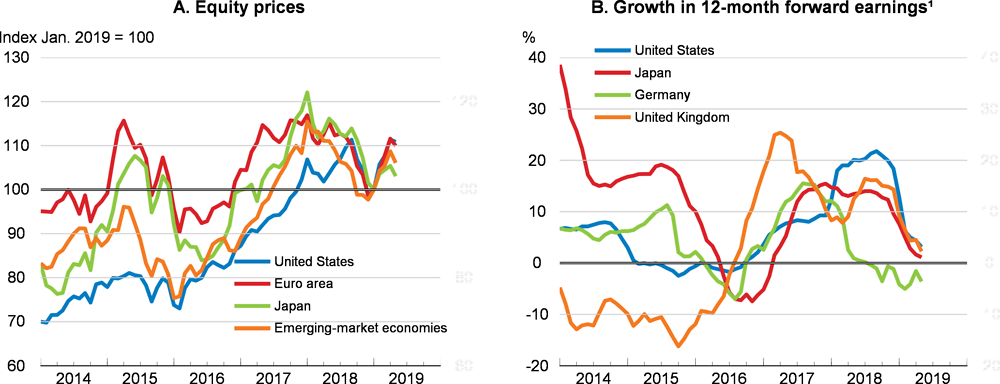

Die offenbare Diskrepanz zwischen der Aktienmarktdynamik der jüngsten Zeit und den prognostizierten Unternehmensfundamentaldaten deutet auf ein mögliches Korrekturrisiko hin. Sie zeigt auch, wie sensibel diese Märkte mittlerweile auf Veränderungen der Erwartungen hinsichtlich der zukünftigen Zinsentwicklung reagieren. Seit Januar 2019 sorgt eine aufgehellte Anlegerstimmung, die allerdings im Mai durch den erneut aufgeflammten Handelskonflikt zwischen China und den Vereinigten Staaten einen Dämpfer erlitt, für eine Erholung an den Aktienmärkten (Figure 1.19, Teil A). In den führenden fortgeschrittenen Volkswirtschaften war dieser Anstieg der Aktienkurse z.T. eine Reaktion auf Signale der Zentralbanken, die darauf schließen ließen, dass die Leitzinsen länger auf niedrigem Niveau verharren würden. Die Erwartungen in Bezug auf das Wachstum der Unternehmensgewinne wurden zugleich aber weiter nach unten korrigiert (Figure 1.19, Teil B). Grund dafür waren die Aussicht auf ein schwächeres Wirtschaftswachstum, der höhere Lohnkostendruck auf die Gewinnmargen und – in den Vereinigten Staaten – die nachlassende Wirkung der Unternehmensteuersenkungen.

1. Earnings are 12-month forward forecasts from the IBES.

Source: Refinitiv; and OECD calculations.

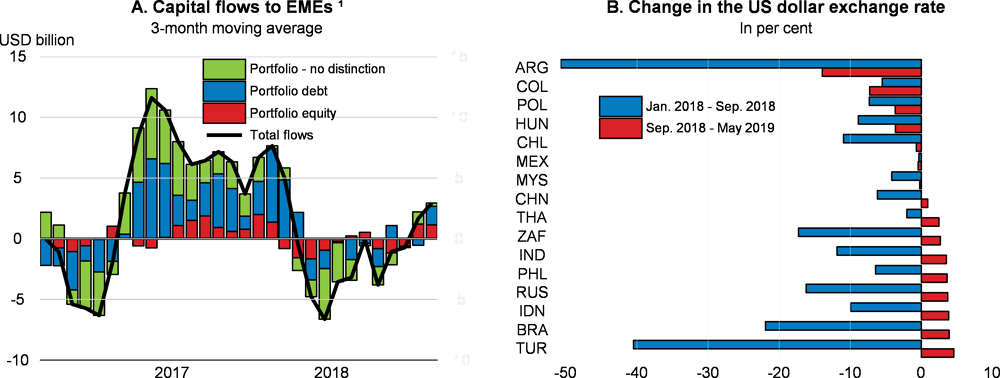

Die finanziellen Rahmenbedingungen in den aufstrebenden Volkswirtschaften haben sich in diesem Jahr verbessert, bleiben aber fragil. 2018 war es in vielen aufstrebenden Volkswirtschaften aufgrund der geldpolitischen Normalisierung in den Vereinigten Staaten sowie idiosynkratischer inländischer Faktoren zu Finanzmarktspannungen gekommen. Nachdem führende Zentralbanken in den fortgeschrittenen Volkswirtschaften eine Pause bei der geldpolitischen Normalisierung signalisierten, ließen die Spannungen in vielen Ländern nach. Die 2018 gegenüber dem US-Dollar verzeichneten Wechselkursverluste wurden teilweise wettgemacht und die Kapitalzuflüsse zeigen Anzeichen einer Erholung (Figure 1.20). Trotz dieser positiven Entwicklungen sind die aufstrebenden Volkswirtschaften nach wie vor anfällig, sollte die Risikoneigung aufgrund von Handelsspannungen und eines schwachen Weltwirtschaftswachstums allgemein abnehmen. Dies ist auf verschiedene Ungleichgewichte im Zusammenhang mit Leistungsbilanzdefiziten, Fremdwährungsschulden und einem raschen Anstieg der Verschuldung der Nichtfinanzunternehmen zurückzuführen9.

1. Capital flows by non-residents (international liabilities) for a subgroup of emerging-market economies (EMEs) for which monthly capital flow series are available (Argentina, Brazil, Bulgaria, Chile, Hungary, India, Pakistan, the Philippines, Poland, Romania, Turkey and Ukraine).

Source: Refinitiv; and OECD calculations.

In der Türkei und in Argentinien haben die finanziellen Spannungen angesichts der erhöhten politischen Unsicherheit und anhaltender makroökonomischer Ungleichgewichte zugenommen. In der Türkei sind die Anleiherenditen und Credit Default Swaps seit Anfang 2019 beträchtlich gestiegen, während der Wechselkurs erneut nachgegeben hat. Der hohe externe Finanzierungsbedarf und die schwindenden Nettodevisenreserven stellen ein bedeutendes Risiko im Fall einer weiteren Abwertung der Landeswährung dar10. Auch in Argentinien sind die Risiken nach wie vor hoch. Die Politik einer konstanten Geldbasis ging mit einem drastischen Leitzinsanstieg einher. Sie wurde verlängert, um den Peso zu stützen, der auf ein Rekordtief gegenüber dem US-Dollar abgestürzt war, und um die Inflation zurückzuführen.

copy the linklink copied!Fragen hinsichtlich der Politikgestaltung

Die Politik muss handeln, um die Nachfrage angemessen zu stützen, Abwärtsrisiken entgegenzutreten, die Widerstandsfähigkeit zu stärken und die mittelfristigen Wachstumsaussichten zu verbessern. Die projizierte kurzfristige Konjunkturabschwächung im Euroraum erfordert eine Kombination verschiedener Maßnahmen der Mitgliedstaaten. Sollte die Wachstumsverlangsamung weltweit stärker ausfallen als erwartet, könnte dem durch koordinierte Maßnahmen innerhalb der einzelnen Länder sowie grenzüberschreitend am effektivsten begegnet werden. Die Wirksamkeit der wirtschaftspolitischen Reaktion ließe sich steigern, wenn man schon jetzt rasch umsetzbare zusätzliche wachstumsfördernde Maßnahmen konzipieren würde, um auf eine solche Eventualität vorbereitet zu sein.

Geldpolitische Fragen

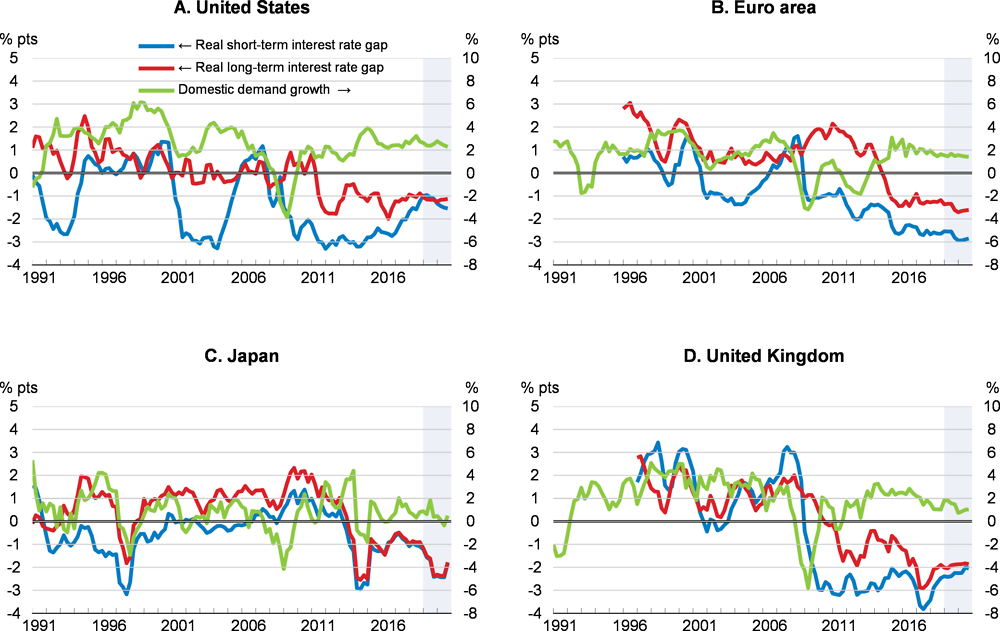

Angesichts der steigenden Unsicherheit, der gedämpften Inflation und der schwächeren Wachstumsaussichten haben die Währungsbehörden in den großen fortgeschrittenen Volkswirtschaften die Normalisierung der Geldpolitik unterbrochen oder die Konjunkturimpulse leicht verstärkt, sodass die Geldpolitik stark akkommodierend ausgerichtet bleibt (Figure 1.21).

-

In den Vereinigten Staaten ist die Entscheidung der Federal Reserve, eine Pause im Zinserhöhungszyklus einzulegen, angesichts der ungewisseren Konjunkturaussichten, der bereits weit fortgeschrittenen geldpolitischen Normalisierung und der Unsicherheit über den längerfristigen Gleichgewichtszinssatz gerechtfertigt. Falls Abwärtsrisiken eintreten sollten und die Konjunktur und die Inflation sich stärker verlangsamen als derzeit projiziert, könnte der geldpolitische Kurs gelockert werden. Sollten sich Wirtschaftswachstum und Inflation jedoch kräftiger entwickeln als erwartet und die Abwärtsrisiken abklingen, wären weitere Zinserhöhungen erforderlich. Die Federal Reserve hat außerdem beschlossen, ihren Bestand an US-Staatspapieren zwischen Mai und September langsamer zu reduzieren und anschließend durch die Reinvestition der Erlöse aller fällig werdenden Titel konstant zu halten11. Die Geldpolitik wird sich also weiterhin auf umfangreiche Überschussreserven stützen (sogenanntes Floor-System).

-

Im Euroraum hat die EZB ihre Forward Guidance in Bezug auf Leitzinserhöhungen verstärkt und angekündigt, die Zinsen bis mindestens Ende 2019 auf dem derzeitigen Niveau zu belassen (und nicht nur wie zuvor kommuniziert bis Sommer 2019). Nach Beendigung der Nettoaufkäufe von Wertpapieren im Dezember 2018 hat sich die EZB verpflichtet, die Tilgungszahlungen aus fälligen Wertpapieren weit über den Beginn der Leitzinserhöhung hinaus zu reinvestieren. Die Währungsbehörden haben außerdem angekündigt, im September eine neue Serie gezielter längerfristiger Refinanzierungsgeschäfte (GLRG) zu lancieren. Sie soll ein ähnliches nun auslaufendes System ersetzen, da der Zugang zu Finanzierungsmitteln an den Geld- und Kapitalmärkten für einige Banken zu kostspielig sein könnte.

-

Die japanische Zentralbank hat den negativen Leitzins beibehalten und den Ankauf von Wertpapieren fortgesetzt, um die Zinsen auf Staatsanleihen mit zehnjähriger Laufzeit bei nahe null zu halten. Außerdem hat sie die Forward Guidance verstärkt, indem sie ihre Absicht bekundet hat, die Zinssätze noch länger – mindestens bis zum Frühjahr 2020 – auf niedrigem Niveau zu halten. Darüber hinaus hat sie einige Sonderprogramme zur Refinanzierung von Banken verlängert.

Note: The real interest rate gap is the difference between the real interest rate and year-on-year real potential GDP growth, as a proxy of the neutral interest rate. The real interest rate is calculated as either a short or long-term interest rate minus year-on-year core consumer price inflation (i.e. consumer price inflation excluding prices of food and energy). In Japan, inflation is not corrected for the effects of increases in consumption tax rates. All data are at quarterly frequency. Domestic demand growth is the year-on-year percentage change.

Source: OECD Economic Outlook 105 database; and OECD calculations.

Im Euroraum könnte die Transmission der Geldpolitik durch eine Verbesserung der Profitabilität und der Bilanzen der Banken effizienter gestaltet werden. Daher sollten die Aufsichtsorgane und die nationalen Behörden verstärkt darauf hinwirken, dass sich der Abbau der Bestände an notleidenden Krediten beschleunigt, die in einigen Banken immer noch hoch sind. Sie sollten die Banken außerdem ermutigen, seit Langem bestehende strukturelle Probleme, wie die zu niedrige Kosteneffizienz, die begrenzte Ertragsdiversifizierung und die Überkapazitäten im Bankensektor, anzugehen (EZB, 2018). Die Nebenwirkungen, die die anhaltenden geldpolitischen Konjunkturimpulse über flache Renditestrukturkurven und negative Einlagenzinsen der EZB auf die Profitabilität des Bankensektors haben können, sollten ebenfalls weiter evaluiert werden – ebenso wie Lösungsansätze, um diese Effekte abzumildern.

Ein länger andauernder geldpolitischer Impuls ist zwar gerechtfertigt, um die Inflation wieder an die Zielvorgabe heranzuführen, kann jedoch auch unerwünschte Nebenwirkungen – z.B. aufgeblähte Vermögenspreise und eine hohe Verschuldung – mit sich bringen. Eine solche Entwicklung kann die letztlich notwendige Normalisierung der Geldpolitik erschweren, da Übertreibungen zutage treten können und die Frage der Finanzstabilität brisanter werden könnte. Um solche Nebenwirkungen auf ein Minimum zu begrenzen, sollten die Aufsichtsbehörden aktiv makroprudenzielle Maßnahmen ergreifen, auch wenn Bedenken über ihre Wirksamkeit bestehen (Kasten 1.3) und ihre Umsetzung und Kalibrierung schwierig sein kann. Voraussetzung für ihre Wirksamkeit ist eine effiziente mikro- und makroprudenzielle Aufsicht sowie gegebenenfalls eine erfolgreiche Kooperation zwischen verschiedenen Regulierungsstellen.

Seit der globalen Finanzkrise wurden in vielen Volkswirtschaften makroprudenzielle Politikinstrumente eingesetzt, um die Widerstandsfähigkeit des Finanzsystems gegenüber Schocks zu erhöhen und neuen Anfälligkeiten entgegenzuwirken. Diese Instrumente ergänzen die mikroprudenziellen Maßnahmen und Aufsichtsstrukturen, die sicherstellen sollen, dass die einzelnen Institute solide sind, was Voraussetzung für ein stabiles Finanzsystem ist. Während der letzten zehn Jahre, die von geringer Inflation und niedrigen Leitzinsen geprägt waren, wurden makroprudenzielle Politikinstrumente auch eingesetzt, um die negativen Nebenwirkungen der akkommodierenden Geldpolitik abzumildern, mit der die Inflation näher an die Zielvorgabe herangeführt werden sollte.

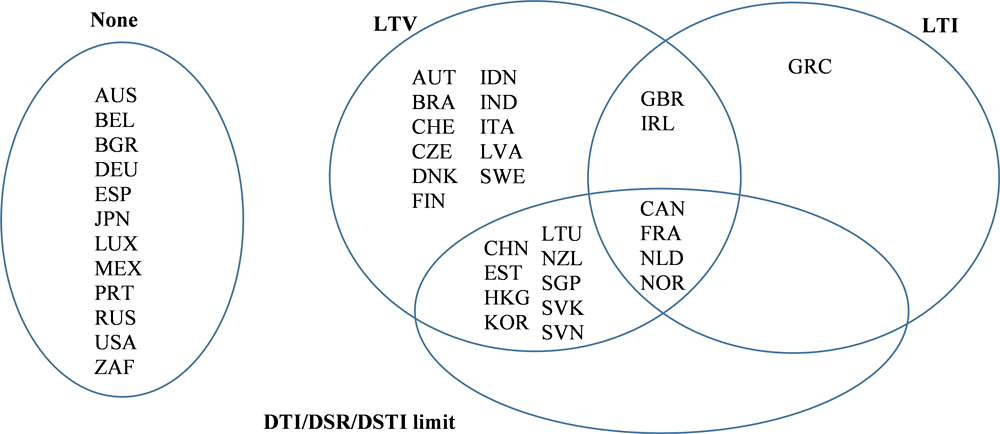

Die derzeitigen makroprudenziellen Maßnahmen

Makroprudenzielle Maßnahmen können beim Kreditgeber oder beim Kreditnehmer ansetzen. Auf der Ebene der Kreditgeber erfolgt die Umsetzung im Allgemeinen über zusätzliche Kapitalpuffer der Banken (z.B. Kapitalerhaltungspuffer, antizyklische Kapitalpuffer oder eine höhere Risikogewichtung für bestimmte Positionen) sowie das Basel-III-Regelwerk. Die am häufigsten genutzten makroprudenziellen Politikinstrumente auf Ebene der Kreditnehmer sind Obergrenzen für die Beleihungsquote (d.h. das Loan-to-Value bzw. LTV-Verhältnis), die Verschuldungsquote (das Verhältnis zwischen Gesamtverschuldung und Einkommen bzw. Debt-to-Income-/DTI-Verhältnis) und die Relation zwischen Schuldendienst und Einkommen (Debt-Service-to-Income bzw. DSTI). Diese Obergrenzen gelten insbesondere für von Banken vergebene Hypothekendarlehen. Der Immobiliensektor ist effektiv ein wichtiges Ziel makroprudenzieller Maßnahmen, weil die übermäßige Vergabe von Wohnungsbaukrediten in der Vergangenheit in vielen Ländern eine destabilisierende Wirkung hatte (Cournède et al., 2019).

Einige Länder, darunter fortgeschrittene wie auch aufstrebende Volkswirtschaften, haben mit der Verabschiedung des Basel-III-Regelwerks makroprudenzielle Politikinstrumente eingeführt, die auf die Kreditgeber abzielen. Angesichts von Anzeichen dafür, dass der Finanzzyklus die Reifephase erreicht hat, haben mehrere Länder, vor allem in Europa, bereits antizyklische Kapitalpuffer eingeführt, und in vielen dieser Länder sollen die Puffer erhöht werden (Table 1.2)1. In Frankreich wird ein solcher Puffer im Juli 2019 eingeführt, der dann im April 2020 auf 0,5% der risikogewichteten Aktiva erhöht werden soll, um dem starken Anstieg der Verschuldung der Nichtfinanzunternehmen und der privaten Haushalte Rechnung zu tragen. Derartige Puffer werden zwar verstärkt eingesetzt, in vielen großen Volkswirtschaften, darunter die Vereinigten Staaten, China, Japan und Deutschland, wird jedoch nicht von ihnen Gebrauch gemacht.

Unter den beim Kreditnehmer ansetzenden makroökonomischen Politikinstrumenten werden Beleihungsquoten am häufigsten angewendet (Figure 1.22), insbesondere in Ländern mit einem raschen Wachstum der Hypothekenkreditvergabe und der Wohnimmobilienpreise (Cournède et al., 2019). Obergrenzen für die Beleihungsquote sind nützlich, da sie an verschiedene Arten von Kreditnehmern angepasst werden können, beispielsweise Ersterwerber, Zweitwohnungskäufer oder Investoren2. Die meisten Länder, die Obergrenzen für die Beleihungsquote (LTV) anwenden, kombinieren sie mit Obergrenzen für die Relation zwischen Kredithöhe und Einkommen (LTI) oder mit Obergrenzen für die Relation zwischen Gesamtverschuldung und Einkommen (DTI), die Schuldendienstquote (DSR) oder die Relation zwischen Schuldendienst und Einkommen (DSTI). In vier der in Abbildung 1.22 dargestellten Fälle werden sogar alle drei Arten von Grenzwerten angewendet. In mehreren Volkswirtschaften sind jedoch keine solchen gesetzlichen Begrenzungen auf Ebene der Kreditnehmer vorgesehen. In einigen dieser Länder, wie den Vereinigten Staaten, geben die Regulierungsbehörden jedoch Empfehlungen heraus.

Note: LTV stands for loan-to-value, LTI stands for loan-to-income, DTI stands for debt-to-income, DSR stands for debt service ratio, and DSTI stands for debt-service-to-income. Only binding regulatory measures are shown; prudential guidance is not included.

Source: National authorities; European Systemic Risk Board; and Financial Stability Board.

Wirksamkeit der makroprudenziellen Politik

Über die Wirksamkeit der makroprudenziellen Politik liegen nach wie vor nur begrenzte und vorläufige empirische Befunde vor. Dies ist teilweise darauf zurückzuführen, dass diese Maßnahmen erst seit Kurzem angewendet werden. Die meisten davon wurden als Reaktion auf die letzte globale Finanzkrise eingeführt und noch nicht über einen kompletten Finanzzyklus getestet. Strengere makroprudenzielle Maßnahmen sind jedoch offenbar mit einem niedrigeren Bankkreditwachstum und einem schwächeren Anstieg der Wohnimmobilienpreise assoziiert (Akinci und Olmstead-Rumsey, 2018). Maßnahmen, die den Anstieg der Wohnimmobilienpreise begrenzen sollen, sind in Ländern wirksamer, in denen Bankfinanzierungen eine wichtige Rolle spielen (Akinci und Olmstead-Rumsey, 2018). In stärker fortgeschrittenen und offeneren Volkswirtschaften scheinen sie dagegen weniger effektiv zu sein, da ihre Anwendung zu einer größeren grenzüberschreitenden Kreditaufnahme führt (Cerutti et al., 2017). Makroprudenzielle Maßnahmen, insbesondere Obergrenzen für die Beleihungsquote, scheinen in Aufschwungphasen effektiver zu sein als in Abschwungphasen (Cerutti et al., 2017; Richter et al., 2018).

← 1. In der Schweiz müssen Hypothekendarlehen mit zusätzlichem Eigenkapital unterlegt werden.

← 2. In Neuseeland ist die Begrenzung der Beleihungsquote für Investoren (70%) beispielsweise strenger als für Eigennutzer von Wohneigentum (80%). In Kanada müssen Kreditnehmer in bestimmten Regionen, in denen die Wohnimmobilienpreise kräftig gestiegen sind, bei der Aufnahme neuer Hypothekendarlehen strengere Anforderungen in Bezug auf die Beleihungsquote erfüllen.

Fiskal- und fiskalstrukturpolitische Fragen

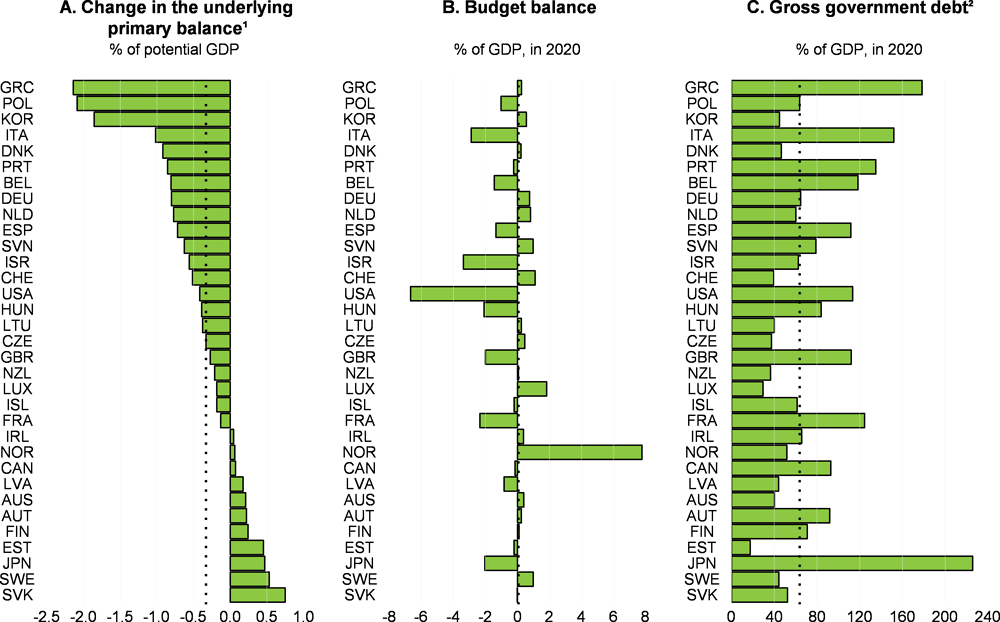

In den meisten OECD-Volkswirtschaften wird der fiskalpolitische Kurs 2019-2020 voraussichtlich leicht gelockert werden, d.h. in beiden Jahren zusammen um rd. 0,3% des potenziellen BIP (Medianwert) (Figure 1.23, Teil A)12. In einigen Ländern ist dies eine angemessene Reaktion auf die Abschwächung des Wirtschaftswachstums. Im Euroraum sind kombinierte Maßnahmen erforderlich, einschließlich weiterer Reformanstrengungen und fiskalischer Impulse in den Ländern, in denen Spielraum hierfür vorhanden ist (siehe weiter unten). Die Haushaltssalden werden sich 2019-2020 in fast der Hälfte der OECD-Länder voraussichtlich verschlechtern, obwohl die Nettozinszahlungen weiter sinken und die Primärsalden sich in einigen Fällen konjunkturbedingt leicht verbessern dürften (Figure 1.23, Teil B). Die Bruttoverschuldung dürfte in den meisten Ländern jedoch aufgrund des nominalen BIP-Wachstums im Verhältnis zum BIP zurückgehen, wobei die Vereinigten Staaten eine nennenswerte Ausnahme darstellen. In mehreren Ländern werden die öffentlichen Schulden und die Haushaltsdefizite jedoch hoch bleiben (Figure 1.23, Teil C).

Note: Vertical lines show medians.

1. Change between 2018 and 2020.

2. Based on the national accounts definition.

Source: OECD Economic Outlook 105 database; and OECD calculations.