5. Transport de marchandises : agir avec audace pour décarboner le fret

Ce chapitre met en évidence le rôle capital du fret dans un système de transport durable, ainsi que les défis qui se présentent pour décarboner le secteur. Il présente des estimations de l'activité du fret et de ses émissions au cours des 30 prochaines années selon trois scénarios différents et formule des recommandations pour rendre le transport de marchandises plus durable. Il examine en outre les déséquilibres régionaux pouvant être associés à la décarbonation et énonce les éléments importants à prendre en compte pour assurer une transition équitable vers un fret moins polluant.

Le fret possède une empreinte carbone tout aussi importante que le transport de voyageurs

Si les décideurs s’intéressent trop peu au transport de marchandises, c’est parce que sa dimension transfrontalière le rend complexe et qu’il revêt une nature commerciale. Bien qu’à l’origine de plus de 40 % des émissions totales de CO2 imputables aux transports, il fait l’objet d’aspirations relativement modestes comparé au transport de voyageurs. La demande devrait plus que doubler au cours des trente prochaines années, même dans un contexte de politiques ambitieuses. La décarbonation du secteur exige d’agir avec audace et rapidité.

En cas de retour à la « normale » d’avant-pandémie, les émissions liées au fret augmenteront et les objectifs d’atténuation du changement climatique ne seront pas atteints. En revanche, si des mesures décisives étaient prises en faveur de la décarbonation, ces mêmes émissions pourraient, avoir diminué de 72 % en 2050 par rapport aux niveaux de 2015. Le déploiement de technologies bas carbone pour l’ensemble des modes de transport, le groupage de marchandises, la collaboration et la uniformisation sont autant de leviers essentiels pour y parvenir.

Le fret routier jouera un rôle capital dans la décarbonation des transports. Actuellement responsables de 65 % des émissions totales de CO2 du transport de marchandises, les camions continueront de dominer le paysage des transports par voie de surface. Dans le fret lourd sur longues distances, il n’existe pas encore de solutions neutres en carbone commercialisables à grande échelle. Des progrès supplémentaires sont nécessaires dans les technologies de véhicules, ainsi que dans les infrastructures d’approvisionnement et de distribution.

Le fret maritime représente plus de 70 % du trafic mondial de marchandises. Alors que l’intensité carbone du transports maritime est relativement faible, les émissions qu’il occasionne ne sont pas comptabilisées dans les Contributions Céterminées au niveau National en vertu de l’Accord de Paris. Le secteur relève de l’Organisation Maritime Internationale, qui a défini les objectifs à atteindre mais n’est pas encore convenue des mesures à prendre pour sensiblement réduire les émissions dus transport maritime. Une transition propre et équitable exige une étroite coopération internationale.

Suite à la pandémie de Covid-19, la résilience des chaînes logistiques suscite un intérêt grandissant ouvrant des perspectives de décarbonation dans le transport de marchandises. Ainsi, le secteur de la logistique pourrait tirer parti de l’accélération de la transformation numérique et de l’automatisation pour s’optimiser et réduire son intensité carbone. De même, les plans de relance pourraient prévoir des investissements dans les infrastructures de production, de distribution et d’approvisionnement de carburants de substitution ainsi que stimuler le déploiement de solutions multimodales et leur compétitivité. Enfin, il est essentiel de renouveler les flottes avec des véhicules plus récents et moins polluants.

Les énergies fossiles sont remplacées à un rythme qui s’accélère. Leurs prix historiquement bas sont l’occasion de supprimer progressivement les subventions dont elles bénéficient. Les taux d’intérêt à long terme avoisinant zéro dans de nombreuses économies développées, le rendement social des investissements réalisés à cet effet sera probablement supérieur aux coûts financiers des projets. Pour la première fois, le monde a la possibilité de faire des choix audacieux pour réussir une transition équitable vers un fret non polluant.

Concevoir des plans de relance concordants pour soutenir la reprise économique, la décarbonation du transport de marchandises et la résilience des chaînes d’approvisionnement.

Mettre en adéquation les incitations financières et les ambitions en matière de décarbonation du fret de façon à obtenir l’adhésion des transporteurs.

Généraliser rapidement les mesures de décarbonation du fret prêtes à être adoptées afin de réduire les coûts et les émissions.

Renforcer la coopération internationale contre les émissions du transport de marchandises.

Accélérer les procédures d’uniformisation pour diffuser plus rapidement les nouvelles technologies propres.

Adapter les trajectoires de décarbonation aux réalités régionales afin de corriger les disparités engendrées par les solutions standards.

Élargir l’accès aux données privées afin d’améliorer la conception des politiques.

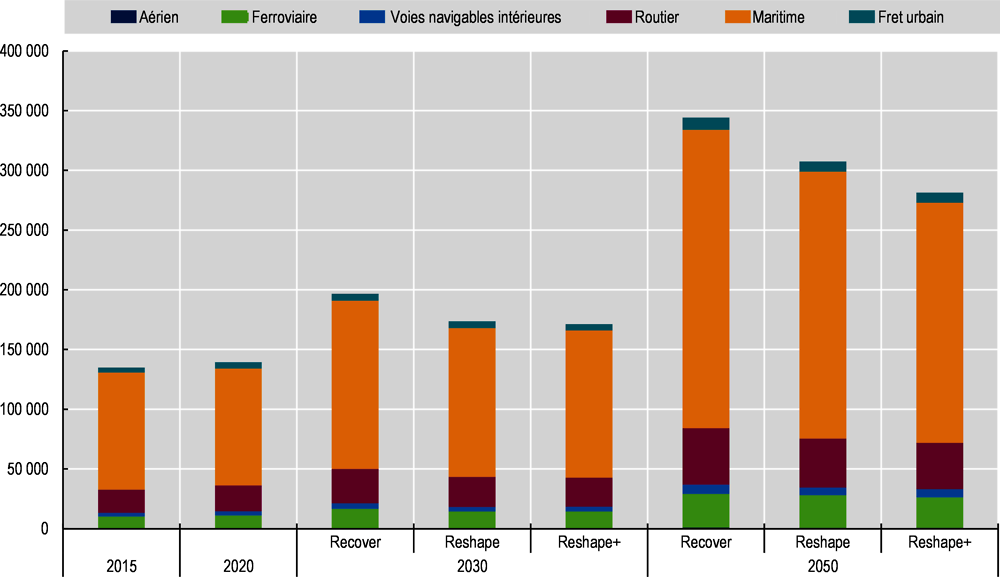

Ce chapitre s'intéresse à tous les modes du transport de marchandises : par voie aérienne, maritime et voie de surface (routier, ferroviaire, voies navigables intérieures). Son analyse porte à la fois sur le fret intérieur et international. Sauf indication contraire, le transport urbain de marchandises est traité dans le cadre du fret routier. Le présent chapitre décrit la situation actuelle du transport de marchandises et met en évidence les défis et opportunités de sa décarbonation. Il examine l’impact de la pandémie sur ce secteur et passe en revue les changements structurels auxquels il est confronté dans l’immédiat et ceux qui pourraient survenir à long terme. Les politiques permettant d'opérer la transition vers un fret moins polluant et plus équitable y sont également présentées, en fonction de trois scénarios d'évolution future du secteur. La présentation détaillée des résultats de ces scénarios – Recover, Reshape et Reshape+ – précède l’analyse des déséquilibres régionaux pouvant être associés aux mesures de décarbonation et aux modifications de la structure des marchés du fret qui ont été accentuées par la crise du Covid-19. Le chapitre s'achève par un résumé des orientations recommandées.

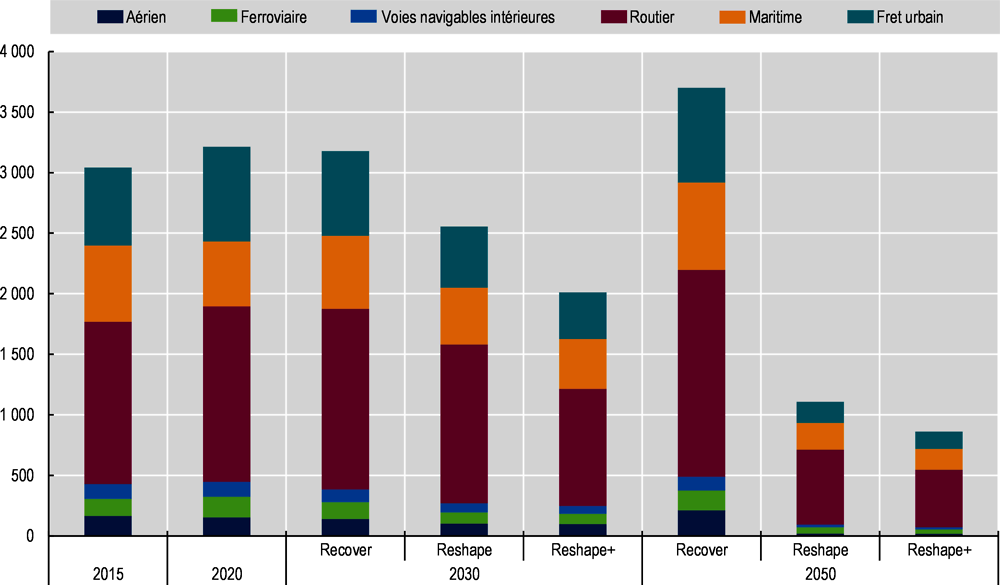

Le transport de marchandises est un moteur de l'économie mondiale, mais il est aussi responsable d’importantes émissions de CO2. L'activité du fret s’est élevée au total à 145 229 milliards de tonnes-kilomètres en 2019. Il en a résulté, selon les estimations du FIT, 3 233 millions de tonnes d'émissions de CO2. Cette même année, le fret a été responsable de 42 % de l’ensemble des émissions imputables au transport. En 2020, ce pourcentage est passé à 50 % du fait de la baisse considérable du transport de voyageurs liée au Covid-19. Même dans le scénario le plus optimiste, la demande en transport de marchandises devrait plus que doubler au cours des 30 prochaines années. Si les politiques restent les mêmes qu’avant la pandémie, les émissions liées au fret ne seront pas plus faibles en 2050 qu’en 2015, mais au contraire de 22 % plus élevées. En revanche, si des politiques ambitieuses sont mises en place, les émissions du transport de marchandises pourront être radicalement réduites d’ici 30 ans.

Le fret routier continuera de dominer le transport de marchandises par voie de surface et jouera un rôle décisif dans la décarbonation du secteur car il représente 65 % de l’ensemble des émissions liées au fret. Dans le fret lourd sur longues distances, il n’existe pas encore de solutions neutres en carbone qui soient commercialisables à grande échelle. Des progrès supplémentaires sont nécessaires dans les technologies automobiles, ainsi que dans les infrastructures d’approvisionnement et de distribution. Cette transition nécessite que des millions de petites entreprises renouvellent leurs flottes avec des camions alimentés par une énergie plus propre.

Le fret maritime domine le transport de marchandises, avec plus de 70 % du nombre total de tonnes-kilomètres ; en revanche, du fait de ses grandes capacités et de sa faible intensité carbone, sa part n’est que de 20 % environ dans l’ensemble des émissions liées au fret. Il arrive toutefois en deuxième place derrière le fret routier en termes d’émissions.

La demande de fret progresse plus lentement que prévu. Selon les précédentes projections, l’activité de fret mesurée en tonnes-kilomètres devait plus que tripler à l’horizon 2050 (FIT, 2019[1]) (FIT, 2017[2]). Les estimations actuelles du FIT font état d'une progression moins forte, équivalant quand même à plus du double (Graphique 5.1). La chute du PIB et la diminution des échanges dues à la pandémie sont les principaux facteurs de cette évolution. Le taux de croissance annuel combiné du fret s'établit donc à 2.7 % entre 2015 et 2050 dans le scénario Recover, alors que les projections antérieures à la pandémie le chiffraient à 3.4 %. Avant même que les impacts de la pandémie de Covid-19 ne soient pris en compte, les projections actualisées du PIB et du commerce faisaient apparaître une croissance plus faible dans les modélisations de l’édition 2019 des Perspectives. Le Covid-19 a provoqué un nouveau ralentissement. Les distances moyennes sont également inférieures aux modélisations de 2019, y compris pour le scénario Recover, dans lequel les échanges effectués sur de longues distances sont moins courants.

Dans le scénario Reshape, la croissance de la demande de fret diminue encore en raison de la baisse de la consommation de combustibles fossiles et, dans une moindre mesure, de l’augmentation de l’impression 3D. Ces tendances s'intensifient encore dans le scénario Reshape+. Associées à la régionalisation des échanges, elles donnent lieu à une croissance encore plus faible. En comparaison avec le scénario Recover, le fret recule de 11 % dans le contexte de Reshape et de 18 % dans celui de Reshape+ d’ici à 2050. En revanche, dans ce dernier scénario, l’activité des transports est multipliée par deux entre 2015 et 2050.

Réduire substantiellement les émissions est possible mais requiert d'agir avec audace. Dans le scénario Recover – qui n’est pourtant pas synonyme d'immobilisme, les pays s’y engageant à prendre des mesures –, les émissions de carbone vont croître de 22 % entre 2015 et 2050. Cela représente malgré tout un net recul par rapport à l’édition 2019 des Perspectives des transports, à la fois en raison de la diminution de la demande et des nouveaux engagements pris.

Le fret est aujourd'hui responsable de quelque 42 % des émissions totales liées aux transports, un taux qui passera à 44 % en 2050. Des réductions seront possibles à condition de mener des politiques plus ambitieuses. Coordonnée avec l’ensemble du secteur, cette branche des transports peut contribuer à la diminution des émissions et à la réalisation des objectifs climatiques. Dans le scénario Reshape, les émissions imputables au fret en 2050 seraient inférieures de 70 % à celles du scénario Recover, et en baisse de 64 % par rapport à 2015. Dans un contexte de Reshape+, la baisse est encore plus forte, à savoir de 77 % par rapport au scénario Recover et de 72 % par rapport à 2015. La part du fret dans les émissions totales des transports demeurera stable avec Reshape, mais chutera à moins de 37 % en cas de Reshape+ (voir le graphique 2.8 au chapitre 2).

Le scénario Reshape prévoit un net renforcement des ambitions et l’accélération des mutations technologiques. Un large éventail de mesures économiques, réglementaires, technologiques et opérationnelles contribueront à une chute de 84 % des émissions de carbone du fret entre 2015 et 2050. Ce succès dépendra aussi du ralentissement de la croissance de la demande en transport de marchandises due à des facteurs exogènes. La pandémie de Covid-19 a provoqué un choc économique et social. Le scénario Reshape+ part du principe que les décideurs publics profiteront de cette situation pour « reconstruire en mieux » en accentuant les évolutions et mesures positives émanant de la pandémie, de manière à réduire encore plus les émissions.

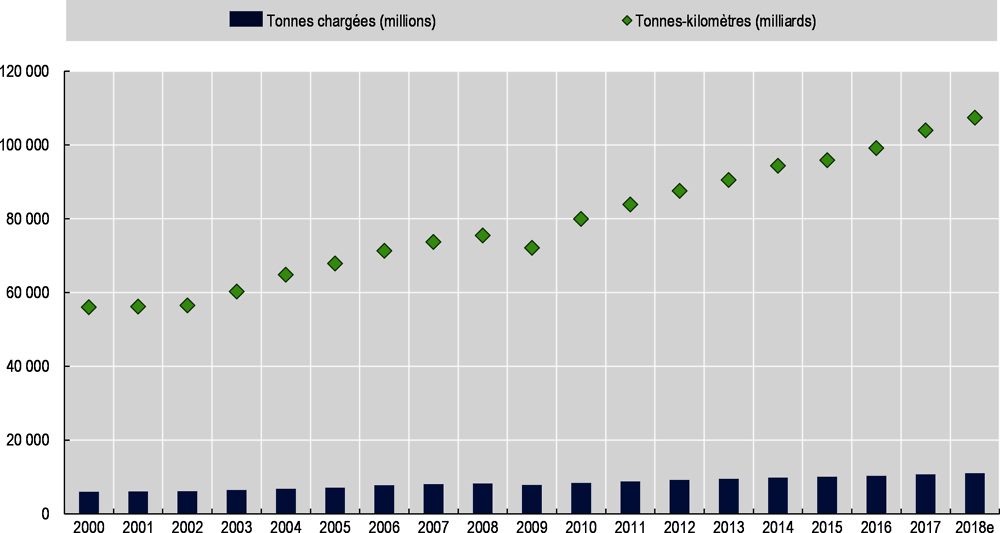

Le transport de marchandises s’effectue majoritairement par voie maritime. Le fret maritime représente ainsi plus de 70 % du trafic de marchandises et environ un cinquième des émissions qui y sont liées. La demande de fret maritime a plus ou moins doublé en vingt ans, avec une croissance moyenne de 3.7 % par an (Graphique 5.2).

De son côté, le fret routier représente 15 % du transport total de marchandises, mais 44 % des émissions de CO2 du secteur (voir Graphique 5.8 et Graphique 5.11). La route est le plus usité de tous les modes de transport par voie de surface qui, incluant également le ferroviaire et les voies navigables intérieures, représentent 60 % de l’activité globale. Le transport routier de marchandises conservera à l’avenir cette position dominante, même si sa part aura tendance à diminuer.

Les livraisons urbaines représentent quelque 20 % de l’ensemble des émissions liées au fret, soit autant que le transport maritime. La différence est qu’elles ne pèsent que 3 % dans l'activité de fret mondiale, contre 70 % pour le second.

Le transport urbain de marchandises s’effectue sur de courtes distances et de nombreux trajets et inclut de petits chargements. Bien qu'il ne représente que 3 % environ de l’activité totale de fret, son intensité carbone est très élevée. Les livraisons urbaines sont ainsi responsables de presque autant d'émissions que le transport maritime mondial, soit quelque 20 % du total des émissions imputables au fret.

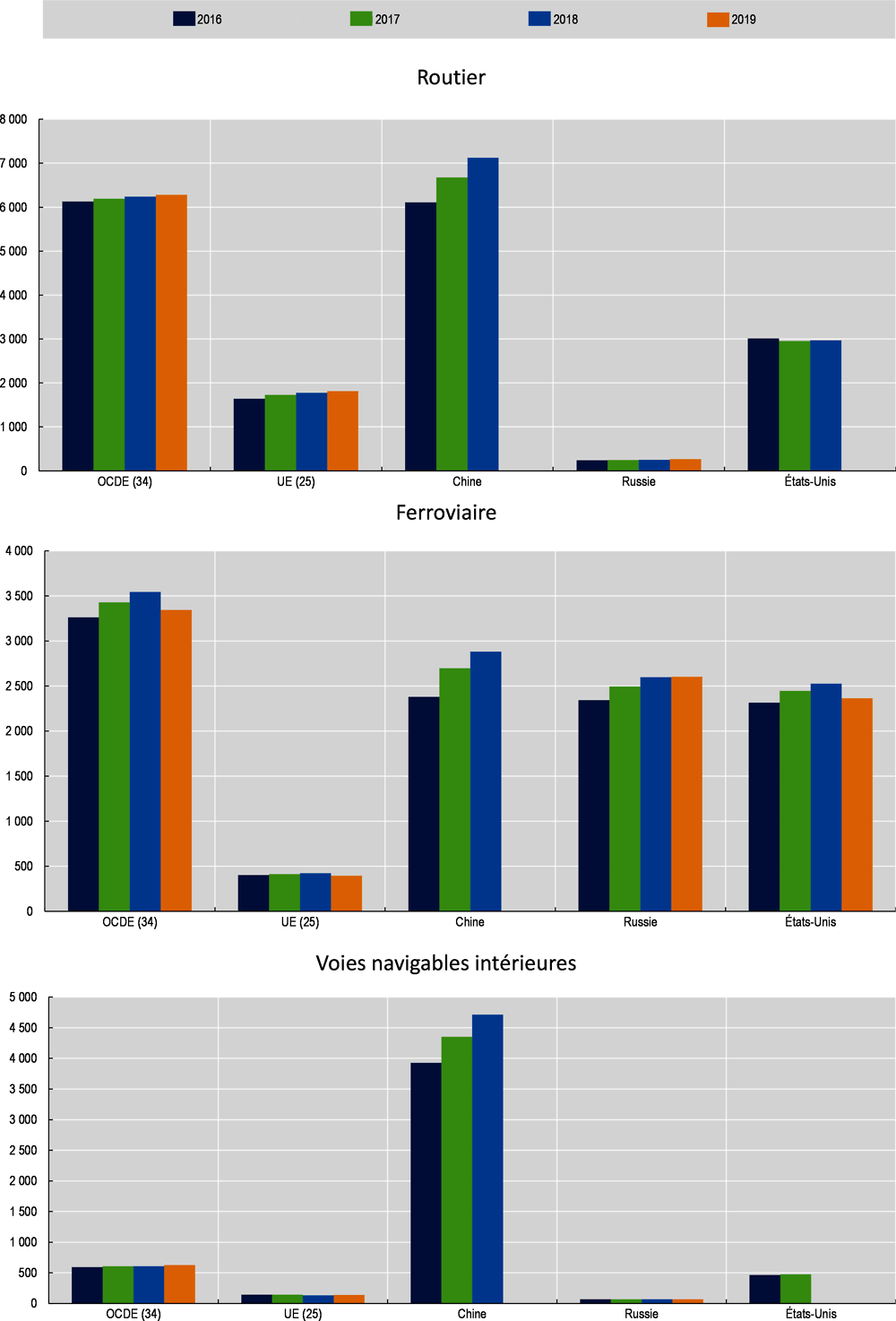

À l'opposé, le rail et les voies navigables intérieures sont les modes de transport par voie de surface les moins polluants. Représentant 30 % du transport mondial par voie de surface en 2015, le rail tournera autour de 35 % en 2050 si des politiques de décarbonation ambitieuses sont mises en place. Toutefois, après avoir enregistré une hausse pendant trois années consécutives, la demande de fret ferroviaire a, en 2019, accusé une baisse dans la zone OCDE, les pays de l’Union européenne et les États-Unis (Graphique 5.4). En Chine, tous les modes de transport de marchandises par voie de surface sont en progression et les voies navigables intérieures y sont beaucoup plus utilisées que dans n'importe quel autre pays.

Note : les données indiquées pour 2018 sont des estimations.

Source : les données indiquées en tonnes pour 2000 et 2018 sont tirées de CNUCED (2020[3]), base de données sur le trafic maritime mondial, http://stats.unctad.org/seabornetrade (consulté le 7 août 2020). Les données indiquées en tonnes-kilomètres sont tirées de CNUCED (2020[4]) Étude sur les transports maritimes 2019, https://unctad.org/system/files/official-document/rmt2019_en.pdf, établie d'après les données de Clarksons Research Services.

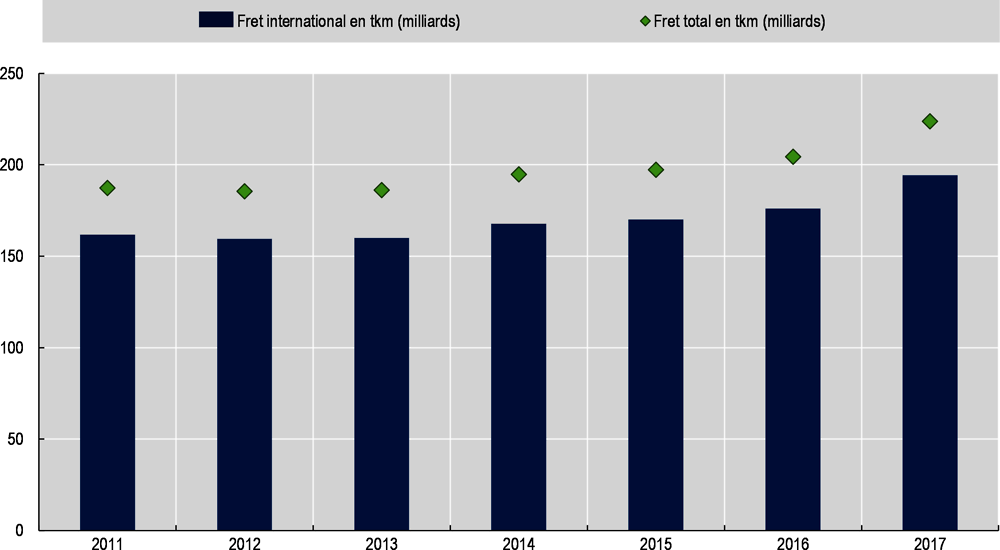

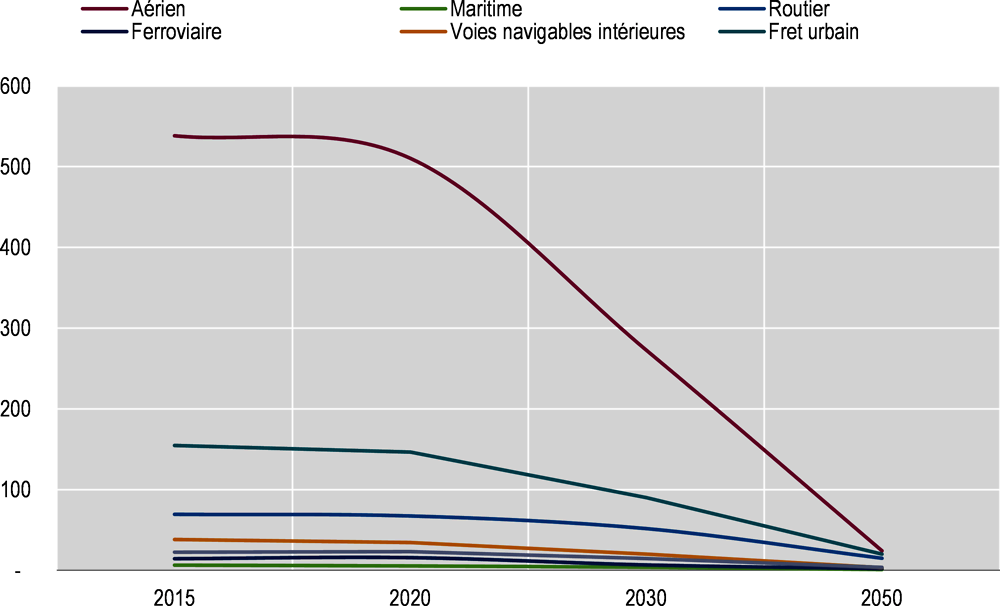

Le fret aérien représente moins de 1 % du transport mondial de marchandises mesuré en tonnes-kilomètres. La raison à cela est qu'il se compose en majorité de marchandises peu lourdes mais de grande valeur. L'avion est de loin le mode de transport de marchandises le plus polluant : selon les estimations du FIT établies d'après les données de l’Agence internationale de l'énergie (AIE), ses émissions sont 20 fois supérieures à la moyenne par tonne-kilomètre du secteur du fret. La demande de fret aérien est restée relativement stable entre 2011 et 2016, avec une hausse de 9 % en 2016/17 (Graphique 5.3).

Source : données tirées de OACI (2018[5]), Rapport annuel du Conseil de l’OACI 2017, https://www.icao.int/annual-report-2017/Pages/FR/default.aspx

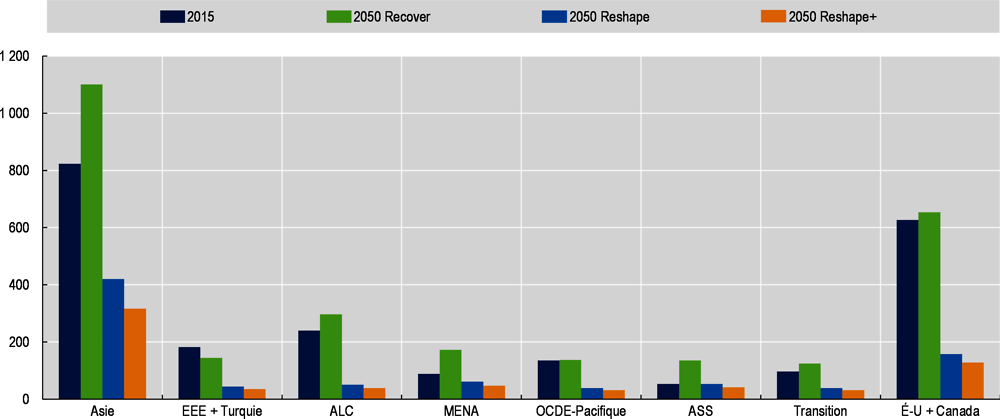

C’est dans les économies émergentes et à croissance rapide que les transports par voie de surface sont les plus utilisés. En 2015, 39 % du transport mondial de marchandises par voie de surface (exprimé en tonnes-kilomètres) avait lieu en Asie. En 2050, ce pourcentage montera à près de 50 %. C’est en Afrique subsaharienne (ASS), en Asie et dans la région Moyen-Orient et Afrique du Nord (MENA) que les taux de croissance du transport par voie de surface sont les plus élevés. Ils sont en revanche au plus bas niveau dans l’Espace économique européen (EEE) et en Turquie, aux États-Unis et au Canada, ainsi que dans la région OCDE-Pacifique.

La part de l’Asie dans le transport de marchandises importées connaîtra une forte progression, de 28 % en 2015 à plus de 40 % en 2050. La croissance de cette activité sera également plus rapide dans les régions Amérique latine et Caraïbes (ALC) et MENA qu'ailleurs dans le monde. Dans les pays développés, les importations de fret continueront d’augmenter, mais à un taux annuel inférieur à 1 % dans les scénarios Reshape et Reshape+. Dans l’EEE et en Turquie, en particulier, cela sera dû à la baisse du commerce des combustibles fossiles. S'agissant de la région MENA et des pays en transition (qui incluent une partie de l’ex-Union soviétique et les pays d’Europe du Sud-Est non membres de l’UE), il ressort des scénarios les plus ambitieux que les exportations de ces régions baisseront d'un quart, voire d'un tiers, en 2050 par rapport à 2015. Les régions qui vivent aujourd'hui de l’exportation de combustibles fossiles connaîtront, lorsque viendra la décarbonation, une transition difficile. Celles qui dépendent des importations de ces combustibles seront davantage incitées à décarboner.

Note : sont exclus des agrégats routiers le Chili, la Colombie, Chypre, Israël et Malte ; des agrégats ferroviaires l’Australie, la Belgique, la Colombie et Chypre ; et des agrégats relatifs aux voies navigables intérieures le Canada, le Chili, la Colombie, Chypre, l’Estonie, la Lettonie et le Portugal. Les données indiquées pour 2019 sont des estimations dans le cas des pays suivants : Canada, Corée du Sud, Danemark, États-Unis, Islande, Royaume-Uni et Suisse (routier) ; Danemark, Espagne et Royaume-Uni (ferroviaire) ; États-Unis et Royaume-Uni (voies navigables intérieures). Les données indiquées pour la demande de fret par voie navigable intérieure de 2018 aux États-Unis sont des estimations.

Les régions mettant en place des politiques de décarbonation plus ambitieuses seront plus compétitives sur le marché mondial. L’Europe est la région qui adopte les mesures les plus audacieuses et c’est elle où le coût du transport de marchandises exportées diminuera le plus par rapport à 2015 dans le scénario Reshape. En revanche, les régions qui sont éloignées des grands centres de consommation (comme OCDE-Pacifique) ou plus lentes à décarboner (comme MENA et ASS) verront ce coût augmenter en moyenne. Ces dernières sont celles où le coût du transport des exportations connaîtra la plus forte hausse en raison d'une combinaison de facteurs tels que l’augmentation du PIB par habitant ainsi que certaines mesures de décarbonation (comme les taxes carbone). Les efforts menés à l’échelle mondiale pour décarboner les transports risquent d’être perçus comme inéquitables si le déploiement des mesures dans ces régions n’est pas accéléré ou si leur impact négatif sur les coûts n’est pas atténué.

Il convient d’accorder autant d'attention à l’empreinte carbone du fret qu'à celle du transport de voyageurs.

Les principaux défis du transport de marchandises

La lenteur des progrès technologiques est très préjudiciable à l’activité du fret. Les avancées technologiques permettant la neutralité carbone du fret lourd sur longues distances ne dépassent généralement pas le stade de l’expérimentation. Le routier, qui représente la plus forte proportion d'émissions imputables au transport de marchandises, restera le premier mode de transport par voie de surface. Le développement de batteries, ainsi que de carburants, d’infrastructures d’approvisionnement et de distribution et de véhicules de substitution, n’a pas encore atteint un niveau de développement suffisant pour permettre l’adoption généralisée de solutions qui seraient disponibles dans le commerce.

L’absence de règles internationales concernant les modes de transport de marchandises est également problématique. Les émissions du transport aérien et maritime international ne sont pas incluses dans les Contributions Déterminées au niveau National (CDN) prévues par l’Accord de Paris. Les initiatives et les réglementations visant à décarboner ces secteurs ne dépendent pas d'un pays ou d'un organisme régional, mais relèvent de la supervision d’organisations internationales comme l’Organisation maritime internationale (OMI) et l’Organisation de l'aviation civile internationale (OACI). Dans un tel contexte, il est particulièrement difficile et laborieux de mettre en action des mesures audacieuses.

L’absence d'action publique représente un frein à la décarbonation du fret. En règle générale, le transport de personnes a toujours mobilisé plus d’attention que le transport de marchandises dans la lutte contre le changement climatique. Le fret est principalement une activité commerciale privée, qui est moins soumise aux obligations du service public et n’occupe pas une place aussi centrale que le transport de personnes dans l'action des pouvoirs publics. Les conséquences sont notamment un manque de suivi, de données, voire d’outils méthodologiques suffisamment aboutis pour évaluer les politiques qui sont menées.

L’absence de technologies viables commercialement pour assurer la neutralité carbone du fret sur longues distances doit être comblée. Les transporteurs doivent trouver un intérêt à investir dans des flottes et des carburants présentant une empreinte carbone nulle. Rares sont ceux qui investiront dans des véhicules ou des carburants à faibles émissions de carbone si cela leur coûte plus cher que pour des modèles classiques. La différence de prix entre les véhicules/carburants traditionnels et les autres est due en partie au fait que les externalités négatives comme les émissions de gaz à effet de serre et le changement climatique n'y sont pas répercutées. En fait, certaines branches du transport de marchandises – comme le fret maritime – bénéficient de généreuses exonérations des taxes sur les carburants. Cela constitue un obstacle à toute tentative de décarbonation du secteur.

Les exonérations de taxes sur les combustibles fossiles doivent être progressivement supprimées si l'on veut réussir à décarboner le secteur des transports. La prise en compte des émissions du transport de marchandises dans les systèmes de tarification du carbone adoptés aux niveaux régional, national, supranational ou mondial peut aider à s’acheminer vers un avenir bas carbone. Bien que les secteurs qui opèrent dans le monde entier – comme le transport international – devraient dans l’idéal être soumis à des règles mondiales, des initiatives supranationales pourraient servir de pis-aller en l’absence d’accord international sur la tarification du carbone.

Les dispositifs de tarification du carbone représentent des défis de taille en termes d’équité. Les coûts supplémentaires associés à ces dispositifs risquent d’être supportés de façon inégale par différents groupes de population, secteurs économiques et régions du monde. La mise en place d'une taxation pour mettre fin à la pollution et améliorer l’efficacité énergétique doit garantir une juste répartition de ses coûts et de ses avantages. Le sentiment d'injustice peut donner lieu à des réactions violentes.

Trois étapes pour décarboniser le fret

Il existe de nombreuses mesures faciles à mettre en œuvre pour engager la décarbonation du transport de marchandises. S'agissant du fret routier, les solutions prêtes à l’emploi sont notamment les améliorations de l’aérodynamique, la réduction de la résistance au roulement des pneus, l’allègement du poids des véhicules, ainsi que l’amélioration de l’efficacité énergétique et l’hybridation des moteurs. L'adoption de normes ambitieuses en matière de consommation de carburant et d'émissions de CO2 faciliterait le déploiement à grande échelle de ces mesures. S’agissant du fret urbain, les carburants de substitution offrent, ou offriront bientôt, une solution commercialement viable. Les pouvoirs publics doivent faciliter leur diffusion dans l’activité logistique urbaine en mettant en place des mécanismes de tarification et autres dispositifs d’incitation, en durcissant les normes d’émission, en créant des zones à émission zéro, en déployant l’infrastructure de recharge et en encourageant la conversion de vastes flottes de véhicules à l’utilisation de ces carburants. D’autres solutions à explorer en priorité sont par exemple la formation à l’écoconduite et la réduction des restrictions de longueur et de poids imposées aux camions afin de permettre la circulation de véhicules de grande capacité sur certains axes et ainsi optimiser l’efficacité énergétique. Les autres mesures possibles sont les suivantes : adopter des normes communes pour les nouveaux équipements et processus, encourager les livraisons en dehors des heures de pointe, créer des points de collecte, optimiser les itinéraires ou instaurer des programmes de réduction volontaire des émissions avec des objectifs prédéfinis. Ces mesures, et d'autres encore, sont présentées dans divers rapports et documents du FIT tels que : Transport Climate Action Directory (FIT, 2020[6]), Towards Road Freight Decarbonisation Trends, Measures and Policies (FIT, 2018[7]), Decarbonising Maritime Transport Pathways to zero-carbon shipping by 2035 (FIT, 2018[8]) et How Urban Delivery Vehicles can Boost Electric Mobility (FIT, 2020[9]).

Une collaboration accrue entre les entreprises de logistique peut permettre de réduire les émissions et les coûts. La collaboration entre les entreprises de transport par voie de surface n’a été jusqu’ici que limitée. Une montée en puissance sera nécessaire pour libérer toutes les possibilités que peut offrir cette collaboration en matière de décarbonation. Le problème est que la réglementation de la concurrence interdit toute collaboration horizontale, ce qui a déjà découragé un certain nombre de tentatives (FIT, 2018[7]). Les plateformes de collaboration numériques, gérées par des opérateurs indépendants de confiance, offrent une perspective prometteuse de pouvoir surmonter ces obstacles et mettre en place l’internet physique. Le choc induit par la pandémie a poussé les entreprises à accroître la mutualisation des actifs et à remplir des trajets de retour qui, sinon, s’effectuaient à vide. La crise actuelle risque de susciter par la suite une consolidation du marché qui pourra, dans certaines branches fragmentées du secteur du fret (comme le camionnage), offrir plus de possibilités de mutualiser les actifs et permettre la réalisation d'économies d'échelle favorisant le renouvellement des flottes et le déploiement plus rapide de technologies non polluantes. Le fait de mettre de nouveau l’accent sur la résilience en assouplissant le paradigme des flux tendus pour laisser place à la constitution de stocks de sécurité offre des possibilités accrues de grouper les marchandises et les expéditions. Ce groupage favorise l’adoption de solutions intermodales incluant des modes de transport à faible intensité carbone comme le rail ou les voies navigables intérieures.

Pour atteindre les objectifs climatiques, le transport de marchandises doit réussir la transition vers l'utilisation de sources d’énergie à émissions de carbone faibles ou nulles. À l’heure actuelle, seul le ferroviaire offre une solution fonctionnelle et prête à l’emploi qui puisse être déployée à grande échelle pour un transport décarboné. Même si l’on peut s'attendre à un certain report modal, le résultat obtenu jusqu’ici est encore loin de ce qui est nécessaire pour obtenir une réduction significative des émissions. Une part importante du fret routier ne peut tout simplement pas être reporté sur le ferroviaire, sans parler du commerce intercontinental, qui s’effectue par la voie maritime et, dans une moindre mesure, aérienne. Pour ce qui est du fret lourd transporté sur de longues distances par camion, bateau ou avion, l’utilisation généralisée d'une technologie propre n’est pas encore d’actualité. Les transporteurs n’ont toujours pas intérêt à investir dans des flottes peu polluantes et des carburants de substitution. Pour que les objectifs climatiques puissent être atteints, il faudra que des technologies propres soient disponibles et suffisamment attrayantes pour être adoptées. L'offre directe d'énergie électrique aux véhicules routiers (ce que l'on appelle les « routes électrifiées ») ainsi que les batteries à l'hydrogène et à l’électricité ont déjà la possibilité de transformer le transport de marchandises lourdes sur longues distances. Cela n'inclut cependant pas les émissions résultant de la production d'électricité, ni la disponibilité d'hydrogène vert.

Il est peu probable que le moteur thermique soit remplacé par une seule solution de substitution. Même si les routes électrifiées représentent un mode d'alimentation efficient pour les véhicules transportant du fret sur de longues distances, elles ne couvriront pas tous les trajets. Lorsque l’infrastructure correspondante n’existe pas, l’hydrogène, les batteries électriques ou les biocarburants avancés pourraient constituer des solutions. Des choix stratégiques devront peut-être être opérés par les pouvoirs publics afin de décider quels carburants de substitution doivent être développés plus avant en vue de leur utilisation à grande échelle. Il faudra pour ce faire des financements de taille, en particulier pour l’infrastructure d'approvisionnement. Le développement de solutions suppose de définir des priorités, même si une certaine flexibilité est de mise sur le court terme. Les tâtonnements font partie du processus, raison pour laquelle des projets de recherche et d’expérimentation complémentaires doivent être vivement encouragés. Les innovations dans le domaine des carburants liquides bas carbone – comme les biocarburants avancés ou les carburants de synthèse d’origine renouvelable (ou e-carburants) – ou l’accélération du déploiement de la technique du captage et stockage du carbone (CSC) ne sauraient être exclues, même si elles ne sont pour l'heure pas envisageables. Une ressource utile pour en savoir plus sur les actions publiques possibles et les types de paramètres influant sur la décarbonation du transport de marchandises est le cadre de décarbonation de la logistique mis au point par Alan McKinnon (McKinnon, 2018[10]). Les récents travaux du FIT sur le sujet sont présentés dans l’Encadré 5.1.

Electrifying Postal Delivery Vehicles in Korea (Électrification des véhicules de distribution du courrier en Corée)

Le FIT (2020[11]) a évalué les coûts et les bénéfices du remplacement des motocycles de distribution du courrier par des véhicules électriques dans huit villes de Corée. Il a, pour cela, pris en compte les coûts d’exploitation, la sécurité et les impacts environnementaux en s'appuyant sur les résultats d'une expérimentation conduite sur le terrain avec les deux types de véhicules. La recommandation de l’étude est de poursuivre l’opération de remplacement car ses avantages cumulés dépassent les coûts de 243 %. Les informations recueillies auprès des groupes participant à l’expérimentation ont en outre démontré l’importance des études pilotes et des consultations auprès des postiers pour comprendre le contexte local. La formation des postiers et l’ajustement des itinéraires afin de permettre le passage des véhicules électriques – plus larges que les vélos – sont apparus comme des conditions essentielles pour obtenir l’adhésion au programme des intéressés.

Vietnam Logistics Statistical System (Système statistique sur la logistique au Viet Nam)

Le FIT participe depuis mai 2018 à l’élaboration d'un système statistique sur la logistique au Viet Nam (VLSS). Le principal objectif de cette initiative est de regrouper toutes les données relatives aux transports et à la logistique auprès d'une seule entité, afin de faciliter leur gestion et leur diffusion et ainsi faire en sorte qu’elles soient utilisées efficacement. Pour combler le déficit de données le plus urgent, le FIT a conçu une enquête visant à recueillir pour l'année 2018 des données sur l’origine et la destination des marchandises au niveau des provinces, leur poids en tonnes, leur montant en dongs (la monnaie vietnamienne), le mode de transport et le type de marchandise. Cette enquête a permis au Viet Nam de disposer de ses premières données sur le transport de marchandises par province.

Impact Analysis of Improving Transport Connectivity in the North East Asia Region (Analyse d'impact de l'amélioration de la connectivité des transports dans la région d'Asie du Nord-Est)

Cette étude vise principalement à fournir une méthodologie pour évaluer le potentiel du transport de marchandises en Asie du Nord-Est dans différents scénarios de développement des infrastructures. Le modèle de transport de marchandises du FIT (FIT, 2020[12]) a été ajusté et appliqué en vue d’obtenir des indicateurs quantitatifs sur les niveaux de connectivité actuels ainsi que sur la performance du réseau dans le cadre de deux scénarios de passage des frontières entre la République de Corée, la République populaire démocratique de Corée (RPDC) et la Chine. Les différences entre les scénarios concernent l'intensité et l’efficacité de l’activité aux frontières entre ces trois pays.

Regulations and Standards for Clean Trucks and Buses (Réglementations et normes pour des camions et des bus moins polluants)

Ce rapport du FIT (2020[13]) passe en revue les progrès des normes techniques applicables aux véhicules lourds, qui pourraient permettre de disposer de camions et de bus aux émissions nulles ou quasi nulles. L’accent y est mis sur les véhicules hybrides électriques et à hydrogène qui utilisent des technologies propices à un développement économique écologique et inclusif. Le rapport fournit des informations sur les normes techniques de l’infrastructure de recharge électrique et de ravitaillement en hydrogène, et met en évidence les derniers obstacles à leur développement futur ainsi que les possibilités qu’elles offrent.

La baisse de l’activité du fret provoquée par la pandémie est une première dans l’histoire récente. Les volumes de marchandises transportées ont été plus faibles au deuxième trimestre 2020 qu’au plus fort de la crise financière de 2008 (FIT, 2020[14]). Selon les estimations du FIT, le transport mondial de marchandises aurait reculé de 4 % entre 2019 et 2020. Le PIB et le commerce mondiaux, qui jouent un rôle déterminant dans la demande de transport de marchandises, ont fortement chuté tous les deux. Pour la première fois depuis la Grande dépression des années 30, le PIB mondial sera en baisse en glissement annuel. Les projections les plus récentes l’établissent à -4.2 % selon l’OCDE, -4.9 % selon le FMI et -5.2 % selon la Banque mondiale (Banque mondiale, 2020[15]; FMI, 2020[16]; OCDE, 2020[17]). Le commerce mondial accusera une chute de 20 % selon la Conférence des Nations Unies sur le commerce et le développement (CNUCED, 2020[18]) et de 9.2 % selon l’Organisation mondiale du commerce (OMC, 2020[19]). Ces baisses seront identiques, voire supérieures, à celles dramatiques enregistrées en 2008/9. La crise actuelle frappe toutes les régions en même temps, ce qui ne fut pas le cas de la crise financière de 2008, dont les effets se sont surtout fait sentir sur les pays développés mais n’ont été que minimes sur les économies émergentes et à croissance rapide. Même mesurée à l’aune des crises systémiques, cette crise est mondiale – véritablement mondiale – et ne survient qu’une fois tous les cent ans (Reinhart and Reinhart, 2020[20]).

Les crises de l’ampleur de la pandémie de Covid-19 provoquent toujours des changements dans la production et le transport des marchandises, ou les accélèrent.

La pandémie de Covid-19 entraînera des modifications durables dans le transport et la logistique de marchandises. Les crises de cette ampleur provoquent toujours des changements qualitatifs dans la production et le transport des marchandises, ou les accélèrent. La crise financière de 2008 a été le point de départ du découplage entre la croissance du PIB et celle des échanges. Elle a aussi marqué le début de l’économie à la demande. Entre 2008 et 2018, les échanges ont augmenté la moitié moins vite que pendant la décennie précédente, et leur élasticité par rapport au PIB a diminué (FIT, 2017[2]). Cette crise a coïncidé avec la création d’Airbnb et d’Uber. Les services proposés par les plateformes numériques se sont étendus, offrant aux individus de nouvelles possibilités pour se déplacer et effectuer leurs achats. Le choc provoqué par la pandémie sur notre économie et nos sociétés sera sans doute encore plus grand, renforçant les tendances actuelles comme le commerce en ligne et la régionalisation des échanges, ou favorisant un rééquilibrage entre la résilience et l’efficience de la chaîne d'approvisionnement.

Le transport de marchandises a moins diminué que celui de voyageurs. La chute de la consommation et les perturbations des réseaux de transport aux postes-frontières, dans les ports et les aéroports ont eu des effets néfastes sur le fret. Néanmoins, les mesures de confinement et les restrictions de déplacements qui ont été décidées pour contenir la pandémie ont eu un impact plus direct sur le transport de voyageurs que sur celui de marchandises. Les livraisons à domicile et le commerce en ligne se sont en effet accrus. Au Royaume-Uni, cet accroissement a été de plus de 50 % par rapport aux niveaux précédant la pandémie (Office for National Statistics, 2020[21]). En août 2020, le volume du transport aérien de voyageurs (exprimé en passagers-kilomètres) était en baisse de 75 % par rapport à l’année précédente, alors que l'activité du fret (exprimée en tonnes-kilomètres) avait reculé de 13 % (IATA Economics, 2020[22]). En mars et avril 2020 aux États-Unis, le transport de personnes a chuté de 46 % et celui de marchandises de 13 % (Pishue, 2020[23]). Alors que les habitants avaient pour obligation de rester chez eux, les marchandises devaient continuer de circuler (voir Encadré 5.2).

En mars 2020, le FIT a créé une page web intitulée Covid-19 Information, qui regroupe les dispositions relatives au transport routier et au passage des frontières qui sont prises par chacun des pays membres du Forum/de la Conférence européenne des Ministres des transports (https://www.itf-oecd.org/road-transport-group/covid-19-road-group). On y trouve également des informations utiles communiquées par les organisations dotées du statut d'Observateur (Commission européenne et Union internationale des transports routiers - IRU). À la date de rédaction de cette publication, ces informations sont toujours mises à jour régulièrement et proviennent directement des autorités des pays membres. À une période où chaque pays européen adoptait ses propres règles, cette page internet regroupait des informations concernant l’ensemble du continent. L’objectif initial était d’aider les chauffeurs à s'y retrouver parmi une multitude de règles. Les documents requis pour entrer dans chaque pays, les règles en matière de quarantaine et les exceptions y étaient notamment indiqués. Cette page était également très utile aux décideurs publics pour suivre l’actualité dans les autres pays.

La pandémie a eu un impact inégal selon les secteurs économiques. Si la valeur totale des échanges pour 2020 est en nette régression, certains secteurs ont été plus durement touchés que d'autres. Le secteur de l’énergie a accusé une baisse de 40 % en avril. Celui de l’automobile a, selon la CNUCED, chuté de 50 %. La vente de voitures en 2020 sera en recul de 20 % au moins en glissement annuel (IHS Markit, 2020[24]). Concernant la consommation de pétrole, les projections l’établissent à -9 % en 2020 – le mois d'avril retombant à des niveaux jamais vus depuis 1995 –, principalement du fait de la baisse radicale d'activité du secteur des transports (AIE, 2020[25]). Le charbon accuse quant à lui une régression de 8 % entre 2019 et 2020 due aux arrêts de la production d'électricité et à la plus grande disponibilité des énergies renouvelables.

À l'opposé, les échanges de produits agricoles et alimentaires ont progressé de 2 % au premier trimestre de l’année, et la production de céréales devrait être en hausse de 2.6 % (FAO, 2020[26]). Comme l'on peut s'y attendre, les biens et marchandises dépendant le plus des transports sont ceux qui ont subi le plus gros impact. Les produits essentiels comme les aliments et les équipements médicaux n’ont connu aucune baisse, voire ont progressé. Les équipements de télécommunication ont enregistré une embellie au deuxième trimestre et dépassé les niveaux de 2019. Une résilience a également été observée du côté d'autres types de produits électroniques. Les applications numériques et virtuelles prennent quant à elles de plus en plus d'ampleur.

Le grand public est de plus en plus conscient du rôle vital joué par le fret et la logistique. La pandémie a agi comme un puissant rappel des fonctions essentielles permettant le fonctionnement des sociétés. La logistique et les chaînes d'approvisionnement sont l’arrière-plan de nos vies. Les entrepôts, camionnettes, camions, avions-cargos, trains de marchandises, porte-conteneurs et ports sont généralement soit ignorés, soit perçus comme des nuisances. Mais les perceptions changent. Pendant la pandémie, les populations ont découvert que les entreprises et les travailleurs de ces secteurs étaient en première ligne de la lutte contre le virus. Ils assuraient l'acheminement des vaccins et du matériel médical de première nécessité, et fournissaient les biens essentiels dont avaient besoin les citoyens. Ce gain de visibilité pourrait permettre au secteur de s'élever à un niveau supérieur dans la liste des priorités de l'action publique, et favoriser la transition vers une mobilité équitable, inclusive et moins polluante.

Le transport de marchandises a enregistré de lourdes pertes de recettes et d’emplois au cours de la pandémie. Les pertes annuelles du fret routier mondial devraient s’élever à plus de 550 milliards EUR en 2020, ses recettes chutant de 18 % par rapport à 2019 (IRU, 2020[27]). Selon le Bureau of Labor Statistics des États-Unis, 88 300 emplois de chauffeurs de camions ont été perdus en avril 2020, soit plus que les pertes totales du secteur en 2008. Le fret aérien et ferroviaire a également été gravement touché ; en revanche, le transport maritime par conteneurs a enregistré des bénéfices records en 2020. Le camionnage et, de manière plus générale, le transport routier de marchandises sont de gros employeurs (Eurostat, 2020[28]) (RTS, 2017[29]). La baisse de capacité des transports aggrave les impacts économiques et sociaux de ces pertes et risque de menacer la reprise. La création d’emplois et la relance de l’économie seront nécessairement d’importantes préoccupations des décideurs pour la préparation de l’avenir. Il s'agit en outre d’une occasion unique pour les pouvoirs publics de repenser le secteur, d'accélérer la transition verte ainsi que de mieux faire connaître les personnels du secteur et leurs niveaux de compétences. Pour citer un exemple, le développement des formations à l’écoconduite et à la gestion des flottes dans les petites et moyennes entreprises (PME) permettrait de réduire les émissions dans les types d’entreprises assurant la plus grande partie du fret routier. Ces mesures peuvent contribuer à pallier le manque de chauffeurs qui frappe ce secteur (IRU, 2019[30]), en plus de dispositions visant par exemple à accroître la sûreté et la sécurité des intéressés.

Les décisions qui doivent être prises par les pouvoirs publics pour préparer l’avenir s’inscrivent dans un contexte extrêmement fracturé et incertain. La situation à court terme de l'économie et des transports dépend de l’évolution de la crise sanitaire. Il est clair que l’époque actuelle est très incertaine. Bien que toutes les régions soient touchées, les données de l’OMC pour le premier semestre 2020 (OMC, 2020[31]) montrent que l’Europe et l’Amérique du Nord sont plus durement frappées que l’Asie. Les exportations ont en effet diminué de plus de 20 % dans les deux premières, mais de 6.1 % dans la dernière. L'incertitude risque de geler les nouveaux investissements dans la construction ou le renouvellement des flottes ainsi que les dépenses des consommateurs, et entraîner une baisse de la croissance à moyen terme. Les entreprises font cependant preuve d'une adaptation rapide, accélérant la transformation numérique et l'automatisation et réaffectant les ressources, la diffusion de nouvelles technologies s'étendant même aux secteurs traditionnels. En ces temps de crise planétaire, la politique publique jouera un rôle primordial dans la configuration de l’avenir et la confirmation des tendances (pour un examen de ces questions du point de vue des économies émergentes, voir Encadré 5.3).

S'agissant de l’atténuation du changement climatique, l’une des plus grosses difficultés est de permettre aux économies émergentes de continuer à améliorer les conditions de vie de leurs populations tout en réduisant les émissions de gaz à effet de serre. Le projet Decarbonising Transport in Emerging Economies (DTEE) du FIT vise à aider les gouvernements des pays émergents à trouver les moyens de réduire les émissions de CO2 de leurs transports et d’atteindre leurs objectifs à l’égard du climat https://www.itf-oecd.org/dtee.

Ce projet est mis en œuvre en Argentine, en Azerbaïdjan, en Inde et au Maroc. Il consiste à concevoir un cadre d'évaluation commun pour les émissions polluantes des transports, qui couvrira plusieurs sous-secteurs et modes de transport. Des outils de modélisation et des scénarios adaptés à chaque pays permettront aux administrations participantes de mettre en œuvre des initiatives de réduction du CO2 ambitieuses pour leurs secteurs des transports. Des ateliers ouverts aux parties prenantes, des séances de formation, des comptes rendus pour les décideurs et des plans d’action pour la réduction des émissions stimuleront la poursuite des travaux et l’élaboration de politiques publiques au-delà de la durée du projet.

La conférence virtuelle intitulée « Décarboner les transports dans le contexte d'une crise mondiale sans précédent », organisée dans le cadre du DTEE, s’est intéressée à la façon dont les politiques de décarbonation des transports peuvent promouvoir une croissance économique sobre en carbone et l’amélioration de la résilience des systèmes de transport en Argentine et en Amérique latine après la pandémie de Covid-19. Les questions traitées étaient notamment les suivantes : Comment un programme de décarbonation des transports peut-il être adapté à cette période de grave crise ? Plus précisément, comment combiner la décarbonation des transports, la reprise économique et l’amélioration de la résilience des systèmes de transport ? Sur le court à moyen terme, quelles sont les plus grandes difficultés et opportunités d'une gestion conjointe de l’atténuation du changement climatique et du développement économique durable ?

Note : les résultats de la conférence virtuelle intitulée « Décarboner les transports dans le contexte d'une crise mondiale sans précédent » sont disponibles à l’adresse : https://www.itf-oecd.org/dtee-output

La pandémie accélère plusieurs tendances ayant des effets néfastes sur le transport de marchandises. Le développement du numérique et du commerce en ligne, la régionalisation des échanges et la baisse de la consommation de combustibles fossiles sont les tendances les plus notables émanant de la pandémie. La crise a accéléré l’adoption de technologies et de modèles d'affaires qui faisaient déjà leur apparition. Les tendances majoritaires étaient celles permettant une rapide montée en puissance de l’activité et devenant la norme, voire la seule solution pour se maintenir. Parallèlement, la crise a exposé au grand jour les vulnérabilités des anciens systèmes et provoqué une baisse d’activité considérable.

Le développement du numérique et du commerce en ligne, la régionalisation des échanges et la baisse de la consommation de combustibles fossiles sont les tendances les plus notables émanant de la pandémie.

Le numérique, l’automatisation, le virtuel, le commerce en ligne et les livraisons à domicile sont en train de prendre de l’ampleur. Pour garantir un acheminement sûr et rapide des marchandises et des biens essentiels au-delà des frontières, des initiatives s'appuyant sur la dématérialisation des processus se sont développées (CNUCED, 2020[32]), (Commission européenne, 2020[33]). Les entreprises – en particulier les grandes multinationales – s’efforcent par ailleurs de faire reposer le fonctionnement des chaînes d'approvisionnement sur les données afin d’améliorer la gestion de leurs actifs. L’automatisation pourrait également s’accélérer, y compris pour des raisons sanitaires, dans les terminaux de transport, les ports et autres nœuds essentiels de la chaîne d'approvisionnement (Rodrigue, 2020[34]). Un grand nombre des commerces physiques étant fermés ou soumis à des restrictions, les entreprises de biens de consommation ont été contraintes de renforcer leur présence en ligne pour servir les clients. Les restaurants ont dû, eux aussi, lancer ou accroître l’activité de livraison à domicile pour continuer à travailler. La vente en ligne et la livraison à domicile sont deux tendances qui se sont développées à grande échelle, touchant aussi bien les petits commerces traditionnels situés dans des petites villes ou à la campagne que les grands magasins franchisés et les boutiques des grandes villes.

L’accent a été mis sur l’amélioration de la résilience et la diversification des chaînes d'approvisionnement. Les vulnérabilités de la chaîne d'approvisionnement mises en évidence pendant la pandémie de Covid-19, auxquelles s'ajoutent l’automatisation accrue de la production (par exemple avec l’impression 3D), les tensions commerciales et la hausse des salaires en Chine, sont autant de facteurs qui poussent les entreprises à accroître la résilience de leurs chaînes d'approvisionnement (Economist Intelligence Unit, 2020[35]) pour mieux résister aux chocs futurs éventuels. Cela inclut notamment la relocalisation de certaines de leurs activités, le rapprochement de la production avec les centres de consommation, et le recours à des fournisseurs de proximité. Ces stratégies entraîneront une diminution des transports transcontinentaux et le développement de chaînes d'approvisionnement régionales ou locales sur lesquelles les distances de transport moyennes sont plus courtes (Friedel Sehlleier, 2020[36]), un phénomène appelé « régionalisation des échanges » (Forum économique mondial, 2020[37]). Dans la mesure où un nombre croissant de secteurs s'orientent sur cette voie et où les chaînes d'approvisionnement sont difficiles à mettre en place et à déplacer, ce changement dans la configuration des échanges aura des conséquences durables. La transition vers un système commercial plus régionalisé avait commencé dès avant la crise. En 2019, l’Association des nations d’Asie du Sud-Est (ASEAN) a remplacé les États-Unis en tant que deuxième plus grand partenaire commercial de la Chine (Huang and Smith, 2020[38]) (Nikkei Asia, 2020[39]). Les économies émergentes et à croissance rapide représentent une part accrue du commerce mondial et effectuent de plus en plus d'échanges entre elles à mesure que les tensions commerciales entre les deux plus grandes économies mondiales se poursuivent.

Le transport des combustibles fossiles représente 30 % de l’ensemble du fret international en tonnes-kilomètres.

La transition énergétique et l'abandon progressif des combustibles fossiles s'accélèrent. La crise actuelle a frappé durement le commerce des combustibles fossiles, la consommation de charbon connaissant la plus forte baisse depuis la Seconde Guerre mondiale (AIE, 2020[40]) et la demande de pétrole un recul sans précédent en glissement annuel (AIE, 2020[41]). Ce choc accélérera sans doute l'abandon progressif des combustibles fossiles qui est requis pour atteindre les objectifs énoncés dans l’Accord de Paris. La réalisation des objectifs climatiques suppose de profondes modifications de la demande énergétique. Dans ses projections, le FIT (FIT, 2018[42]) préconise un arrêt de la consommation de charbon en 2030 dans les pays de l’OCDE, en 2040 en Chine et en 2050 dans le reste du monde. Pour le pétrole, il faudrait que la consommation diminue de 22 % d'ici 2040. Cela aurait un impact majeur sur la demande de transport de marchandises. Selon les estimations du FIT, les combustibles fossiles représentent 30 % de l’ensemble du fret international (exprimé en tonnes-kilomètres). En 2016, la part du pétrole et du gaz était de 30 % dans le total des échanges maritimes internationaux (mesurés en millions de tonnes chargés), et celle du charbon de 11 % (FIT, 2018[42]). Des plans ambitieux ont déjà été mis en place dans les grandes économies pour faire face au changement climatique et diversifier l’offre énergétique (Commission européenne, 2019[43]). Ces initiatives ne cesseront de s’accroître à mesure que les énergies renouvelables deviendront plus compétitives et que les programmes de relance économique investiront dans la mise en place d'une mobilité et d'une énergie moins polluantes.

La concentration du marché peut ouvrir la voie à l'intensification de la mutualisation des actifs et à la diffusion plus rapide de technologies moins polluantes dans les transports par voie de surface. Le passage à une échelle supérieure peut aider à mieux faire face aux perturbations. Durant la crise actuelle, les grandes entreprises logistiques font preuve d'une meilleure résilience. Les marchés intérieurs du fret – et le camionnage en général – sont dominés par des entreprises de petite taille ayant une marge bénéficiaire faible. Un grand nombre d’entre elles ne disposent pas de trésoreries suffisantes pour amortir le choc actuel, ce qui pourrait entraîner une plus grande concentration du secteur à l’avenir. Celle-ci pourrait favoriser en retour l’amélioration de l’efficience et la décarbonation des transports. De manière générale, les flottes de grande ampleur permettent d'utiliser au mieux leur capacité de chargement car elles offrent plus de possibilités pour grouper les marchandises et remplir les trajets de retour. Les grandes entreprises ont également plus de ressources à investir dans le renouvellement des flottes et l’adoption de technologies moins polluantes. Le secteur des transports maritimes fournit néanmoins des enseignements. Si la consolidation a progressé au cours des dernières décennies, cela n’a pas eu de bienfaits en termes de décarbonation, en particulier lorsqu'il s’agit des grandes entreprises.

Mettre l’accent sur la résilience des systèmes de transport offre des possibilités de décarbonation. L'assouplissement du paradigme des flux tendus favorise la généralisation de transports maritimes plus lents et de camions moins rapides, y compris en appliquant des limites de vitesse plus strictes. La réduction de la vitesse entraîne une consommation moindre d’énergie et la baisse des émissions de CO2. Par ailleurs, le fait qu'il y ait moins de pression à respecter des plannings astreignants permettra de grouper les marchandises, autrement dit d'utiliser au maximum la capacité des véhicules. Cela encouragera également l’utilisation de solutions multimodales incluant des modes bas carbone particulièrement adaptés aux transports de gros volumes. Le rail et les voies navigables intérieures offrent des capacités nettement supérieures et utilisent en outre une infrastructure dédiée qui est davantage contrôlée. Ils présentaient donc des avantages dans le contexte de cette pandémie, en particulier pour le passage aux frontières. La forte croissance du transport ferroviaire entre l’Europe et la Chine en 2020 montre que la diversité accrue des modes et des itinéraires d’acheminement est un facteur très important dans la résilience des systèmes de transport (Knowler, 2020[44]; RailFreight.com, 2020[45]).

Les plans de relance visant à « reconstruire en mieux » accéléreront la décarbonation des transports. La politique publique a occupé une place centrale dans la pandémie. Seules les administrations publiques ont les moyens de renflouer et de relancer l’économie. L’opportunité politique et les outils dont disposent les décideurs publics pour effectuer des choix audacieux permettant de transformer l’économie et de la conduire vers un avenir moins pollué et plus équitable sont sans précédent. Les taux d'intérêt à long terme proches de zéro dans un grand nombre de pays développés renforcent la probabilité de voir le taux de rendement social dépasser le coût financier des projets (OCDE, 2020[46]). Historiquement bas, le prix des combustibles donne l’occasion de supprimer progressivement les subventions aux combustibles fossiles (AIE, 2020[47]). Les programmes de relance peuvent inclure des investissements dans des infrastructures alternatives de production, de distribution et d'approvisionnement des carburants, tout en améliorant la compétitivité et la disponibilité des solutions multimodales. Des incitations peuvent être mises en œuvre pour encourager Ia propagation de solutions de décarbonation prêtes à l’emploi et le renouvellement des flottes de véhicules. De nouvelles réglementations, souvent sans coût direct pour le contribuable, peuvent aussi être décidées. Elles peuvent concerner le déploiement accru de véhicules de grande capacité, l’instauration de restrictions dans certaines zones urbaines ou des normes plus strictes en matière de consommation de carburant.

La baisse des coûts des combustibles fossiles liée à la pandémie nuit à la compétitivité des technologies moins polluantes. Les nouvelles technologies, moins polluantes, ont tendance à avoir des coûts initiaux plus élevés que les solutions existantes. Les améliorations et les ajouts visant à accroître l’efficacité des moteurs thermiques existants ont également des coûts initiaux. En revanche, sur le long terme, ces solutions font baisser les coûts d’exploitation, ce qui peut aboutir à un coût total de possession peu élevé. Plus efficientes, elles permettent de réduire la consommation et les coûts y afférents ; elles peuvent aussi, dans certains cas, utiliser des sources d'énergie moins onéreuses et nécessiter moins d’entretien (les moteurs électriques, par exemple). Lorsque le coût des combustibles fossiles diminue, le seuil de rentabilité des technologies moins polluantes s’en trouve retardé, ce qui décourage leur adoption en l'absence de nouvelles réglementation et d’incitations.

De nombreuses entreprises vont annuler ou reporter leurs investissements compte tenu de l’incertitude, du ralentissement de la croissance de la demande et du niveau élevé d’endettement (OCDE, 2020[48]). Cela retardera le renouvellement des flottes et le déploiement de nouvelles infrastructures, y compris pour la distribution de sources d'énergie alternatives. Par conséquent, le processus de décarbonation sera plus lent qu’attendu si les pouvoirs publics n’inversent pas la tendance, par exemple en conditionnant les aides financières à des engagements en matière de décarbonation. Les préoccupations urgentes à court terme, à savoir l’emploi et l’économie, pourraient prendre le pas sur l'objectif de décarbonation, dont la mise en œuvre serait remise à plus tard. La politique du « reconstruire en mieux » qui répondrait simultanément aux questions de l’emploi, la croissance, l’équité et la décarbonation est sujette à plusieurs écueils. L'un d’eux est la nécessité de relancer rapidement l’économie, avec la tentation de se contenter de consolider les sources de revenus et de soutenir les secteurs existants, au détriment de la décarbonation.

L’essor de la vente en ligne pourrait également accroître les émissions liées au fret. Le développement du commerce en ligne et des livraisons à domicile donne lieu à une congestion accrue, à un plus grand nombre de voyages à vide, à une utilisation moindre des capacités et à l'augmentation des émissions dans les zones urbaines. Les fenêtres de livraison de courte durée et la politique de gratuité des retours peuvent accentuer cette situation. De surcroît, 80 % du commerce en ligne transnational utilise le transport aérien (IATA, 2020[49]), qui est de loin le mode à plus forte intensité de carbone. La capacité de fret aérien est en outre fortement limitée car sur les vols de passagers, une grande partie de la soute n’est pas disponible. La demande de transport aérien de personnes a beaucoup plus diminué que celle du fret, et un grand nombre de vols passagers qui servaient aussi auparavant à transporter des marchandises ont été annulés ou suspendus. En fait, le fret représente de plus en plus une importante source de revenus pour le secteur aérien. Plusieurs itinéraires ont rouvert uniquement pour le transport aérien de marchandises, et les avions de passagers ont été convertis à l’usage du fret (FreightWaves, 2020[50]). Les pouvoirs publics ont le pouvoir de favoriser ces évolutions. Dans les zones urbaines, l'instauration de points de retrait, les livraisons en dehors des heures de pointe, la mise en place de zones à émission zéro et les incitations à utiliser des véhicules à émissions faibles ou nulles atténueront les émissions (Forum économique mondial, 2020[51]). Des redevances kilométriques et des taxes sur le carbone pourraient inciter les opérateurs à mieux utiliser les capacités de leurs véhicules et rendre les solutions multimodales attrayantes. Le Tableau 5.1 recense tous les impacts à court et long terme de la pandémie sur la décarbonation du transport de marchandises.

Cette section étudie les trajectoires possibles d’évolution du transport de marchandises jusqu’en 2050. Les projections présentées dans les sous-sections suivantes reposent sur trois scénarios de modélisation de l’action publique, à savoir : Recover, Reshape et Reshape+. Ces scénarios reflètent les efforts de plus en plus ambitieux qui sont déployés par les décideurs publics pour réduire les émissions de CO2 imputables aux transports et décarboner le fret.

La teneur des actions publiques relevant de ces différents scénarios a été définie à partir de plusieurs sources : les contributions fournies par des experts de toutes les régions du monde qui avaient été soumis à une enquête début 2020, les études menées par le FIT – par exemple Decarbonising Maritime Transport Pathways to zero-carbon shipping by 2035 (FIT, 2018[42]), Towards Road Freight Decarbonisation Trends, Measures and Policies (FIT, 2018[7]), Enhancing Connectivity and Freight in Central Asia (FIT, 2019[52]) –, et des ateliers organisés en 2020 dans le cadre de l’initiative de décarbonation du FIT – en l’occurrence ceux intitulés Modelling International Transport and Related CO2 Mitigation Measures Expert Workshop (FIT, 2019[53]) et Setting Scenarios for Non-Urban Transport and Related CO2 Measures Workshop (FIT, 2020[54]). Le Tableau 5.3 décrit le contenu supposé des actions publiques dans le contexte des différents scénarios.

Les trois scénarios reprennent les mêmes hypothèses économiques de base reflétant l'impact de la pandémie de Covid-19, à savoir : un retard de cinq ans dans les projections du PIB et des échanges par rapport aux niveaux prévus avant la pandémie.

Les données résultent de la modélisation du fret réalisée par le FIT, qui simule l’évolution du transport de marchandises, de la part des différents modes de transport utilisés et des émissions de CO2 entre 2015 et 2050. L’intensité moyenne de carbone prise comme référence provient de scénarios de l’AIE, respectivement de STEPS (Stated Policies Scenario) pour Recover et de SDS (Sustainable Development Scenario) pour Reshape et Reshape+. L’Encadré 5.4 décrit en détail le modèle du transport de marchandises utilisé par le FIT et son évolution par rapport aux précédentes versions.

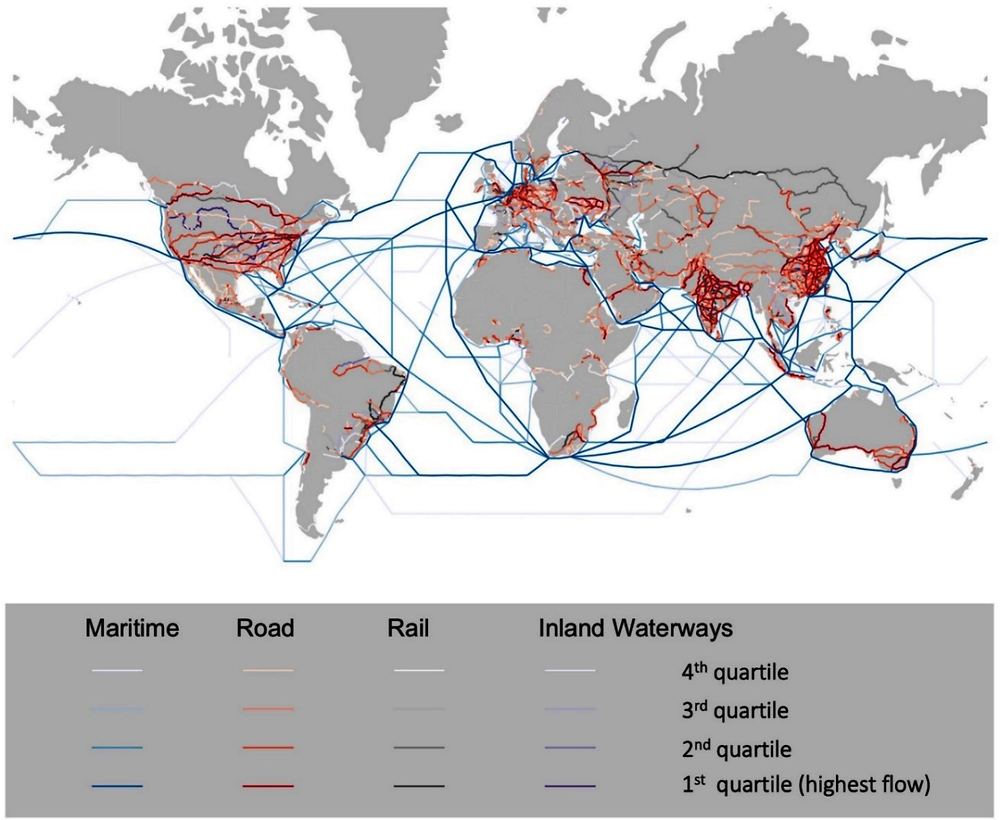

Ce modèle du FIT permet d'évaluer l’activité de l’ensemble du transport de marchandises dans toutes les régions du monde. Il prend en compte le type de transport (urbain, intérieur non urbain et international), 27 marchandises et les principaux modes de transport (maritime, routier, ferroviaire, aérien et fluvial). Le réseau sous-jacent se compose de 8 437 centroïdes, qui représentent les lieux de consommation et de production des biens. Ces centroïdes se répartissent comme suit : 1 134 points d’origine et de destination pour les échanges internationaux et 7 303 pour les échanges intérieurs. Chacune des 156 737 liaisons du réseau est décrite à l’aide de plusieurs attributs tels que la longueur, la capacité, le temps de trajet (passage des frontières inclus) et les coûts de déplacement (par tonne-kilomètre). Le réseau compte en outre 102 404 nœuds comprenant 2 810 ports, 3 118 aéroports et 7 441 plateformes logistiques intermodales. Le modèle évalue l’évolution du nombre de tonnes-kilomètres, de la part des différents modes de transport utilisés, des véhicules-kilomètres, de la consommation d'énergie et des émissions de CO2 entre 2015 et 2050. Sa version actuelle modélise l’impact de 18 actions publiques et avancées technologiques spécifiées pour chacun des 19 marchés régionaux inclus dans le modèle. Les principaux paramètres intervenant dans la demande de transport de marchandises sont le PIB et le commerce (sur le plan intérieur, cependant, plusieurs autres facteurs entrent également en ligne de compte). La note méthodologique (FIT, 2020[12]) explique comment ces deux paramètres très importants – et les autres – influent sur l’activité des transports dans le modèle du FIT. Conçu par le Forum, ce modèle a été présenté pour la première fois en 2015. Il est régulièrement mis à jour et amélioré. Ses nouvelles caractéristiques sont décrites dans le tableau ci-après.

Le modèle a également été adapté pour tenir compte de la baisse de la demande résultant de la pandémie de Covid-19 en 2020 et de la reprise dans les années suivantes. Les données issues de l’observation du secteur du fret et de l’activité commerciale – par exemple (OMC, 2020[31]), (CNUCED, 2020[18]) – sont utilisées comme références pour mesurer les baisses qui seraient subies par les différentes marchandises et régions. La demande suit la courbe de la reprise des échanges et de l'activité économique après la pandémie, telle que projetée par le FMI (2020[16]). Pour calculer approximativement cette trajectoire, le FIT introduit dans les projections du commerce mondial un retard de cinq ans par rapport aux estimations d’avant 2020. Plusieurs effets secondaires liés au Covid-19 sont également pris en compte comme des tendances potentielles.

Le transport de marchandises dans le scénario Recover

Dans ce scénario, ce sont les politiques, les priorités en matière d’investissement et les technologies prévalant avant la pandémie qui façonneront le fret dans les dix prochaines années. Pour assurer la reprise, les pouvoirs publics privilégient et renforcent majoritairement les activités économiques bien installées. Le principal objectif est de revenir à la situation « normale » qui précédait la pandémie. Ce scénario est une version plus ambitieuse que celui des ambitions inchangées exposé dans l'édition 2019 des Perspectives des transports du FIT.

Des redevances kilométriques et des taxes carbone sont introduites. Elles entraînent une hausse des coûts du transport, contribuent à l’efficacité énergétique et encouragent l'orientation vers des technologies moins polluantes.

Les améliorations de l’infrastructure favorisent l'augmentation des capacités et le choix du mode de transport tout en réduisant les coûts et les temps de trajet. Un exemple de ces investissements est le déploiement à grande échelle du réseau RTE-T par l’Union européenne.

L’infrastructure et des incitations à développer un transport routier de marchandises bas carbone sont mises en place, ouvrant la voie à l’abandon du fret routier sur longues distances à forte intensité de carbone. L'amélioration des terminaux et des opérations rend les solutions intermodales – incluant le rail et les voies navigables intérieures – plus intéressantes. L’adoption de nouveaux modes de fonctionnement, comme par exemple la mutualisation des actifs, permet d'accroître la moyenne des chargements.

La réglementation est utilisée comme un moyen de réduire l’intensité carbone du transport de marchandises (par exemple : normes de consommation de carburant, incitations à utiliser des carburants bas carbone et des véhicules de grande capacité, ainsi qu’à réduire les limites de vitesse). Des innovations sont déployées dans le domaine des systèmes de transport intelligents et de l’écoconduite, en particulier pour le fret routier, permettant l’abaissement des coûts et une meilleure efficience.

Changement de paradigme : le transport de marchandises dans le scénario Reshape

Dans le scénario Reshape, comme dans Recover, les impacts du Covid-19 sur le transport de marchandises disparaissent progressivement à l’horizon 2030. La différence est que les décideurs publics fixent des objectifs climatiques ambitieux et mettent en place des politiques strictes pour les atteindre. De surcroît, ces politiques ambitieuses sont mises en œuvre non seulement au niveau régional, mais aussi mondial. Le scénario Reshape est une version plus ambitieuse que celui des ambitions élevées exposé dans l'édition 2019 des Perspectives des transports du FIT.

La transition vers l’utilisation de sources d'énergie bas carbone pour le fret routier sur longues distances s’accélère dans le scénario Reshape car l’infrastructure de recharge et de ravitaillement est plus largement disponible.

Le transport autonome de marchandises par la route fait son apparition et permet des gains d’efficience et des économies financières dans le domaine du fret. De manière générale, les normes en matière de technologies et d’efficacité énergétique progressent nettement plus vite. Alors que dans le scénario Recover, elles se conformaient aux hypothèses du scénario « Stated Policies » de l’AIE (AIE, 2020[56]), dans Reshape, elles suivent le scénario plus entreprenant du « Sustainable Development » de l’AIE.

Les projets d'amélioration du réseau de transport (comme le RTE-T et les aménagements prévus en Asie centrale) sont pris en compte de façon égale dans tous les scénarios.

Des facteurs importants extérieurs au secteur du transport (comme la consommation de combustibles fossiles) influent sur la décarbonation du fret. Alors que la consommation de pétrole et de charbon demeure globalement stable dans le scénario Recover, elle diminue dans Reshape. Dans la mesure où les combustibles fossiles représentent presque un tiers du nombre total de tonnes-kilomètres à l’échelle mondiale, la baisse de la demande de ces sources d’énergie modifiera globalement les volumes et la configuration des transports. Les nouvelles techniques de fabrication comme l’impression 3D auront une certaine incidence sur le commerce de certains produits manufacturés, et donc sur la demande de transport de marchandises.

Reshape+ : aller plus loin dans le processus de transformation

Dans le scénario Reshape+, les dynamiques favorables à la décarbonation qui sont apparues sous l'effet de la pandémie sont pérennisées par des politiques publiques introduisant un changement définitif. Comme dans les deux autres scénarios, les effets néfastes du Covid-19 sur le transport de marchandises auront disparu en 2030. Par exemple, bien que le commerce en ligne ait de grandes chances de se développer, on suppose que des mesures seront prises pour atténuer ses aspects négatifs. Comme dans Reshape, les administrations publiques fixent des objectifs ambitieux en matière de décarbonation et mettent en place des politiques pour les atteindre. Elles saisissent toutefois les opportunités de décarbonation qui sont apparues pendant la pandémie. En alignant les incitations économiques sur les objectifs en matière de climat et d’équité, elles utilisent la relance de l’économie comme un levier pour atteindre la durabilité sociale et environnementale.

Le commerce mondial diminue au profit du commerce régional. L'accent mis sur la résilience favorise la relocalisation de voisinage. Le fait de raccourcir les chaînes d'approvisionnement implique des distances moins longues, des transports de marchandises intrarégionaux – et non plus intercontinentaux –, et donc une baisse de l’activité (mesurée en tonnes-kilomètres).

Des politiques et des mesures plus radicales sont mises en œuvre dans le scénario Reshape+ que dans Reshape. Leurs effets sont très variés et incluent des modifications des volumes de la demande, des coûts, des temps de trajet, des chargements moyens, de l’intensité carbone, de la perception du degré d'attractivité de certains modes de transport et du réseau lui-même. La modification du réseau a une incidence sur la disponibilité des modes de transport, leur capacité, les temps de trajet et les coûts. Conjuguées entre elles, ces dynamiques déterminent l'activité des transports, les itinéraires, le choix des modes et, au final, les émissions liées au fret.

La demande de transport de marchandises augmentera plus lentement que ne le laissaient entendre les précédentes estimations. Son taux de croissance annuel composé entre 2015 et 2050 ne sera plus que de 2.7 % dans le scénario de la reprise, contre 3.4 % dans les précédentes estimations du FIT (FIT, 2019[1]). Dans la simulation du FIT, l’activité du fret reculait de 4 % entre 2019 et 2020. Parallèlement, l’adoption modérée de l’impression 3D et l’accélération de l’abandon des combustibles fossiles dans le scénario Reshape ramènent le taux de croissance du fret à 2.4 % par an. Dans le scénario Reshape poussée, le remplacement encore plus rapide des combustibles fossiles, le développement de la régionalisation des échanges et, dans une moindre mesure, l’impression 3D aboutissent à un taux de croissance annuel de seulement 2.1 %.

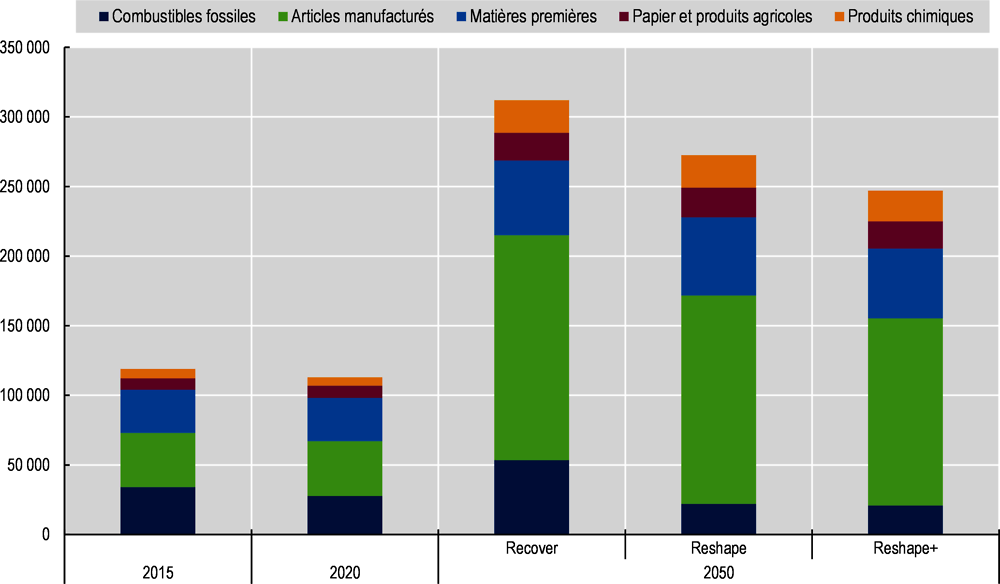

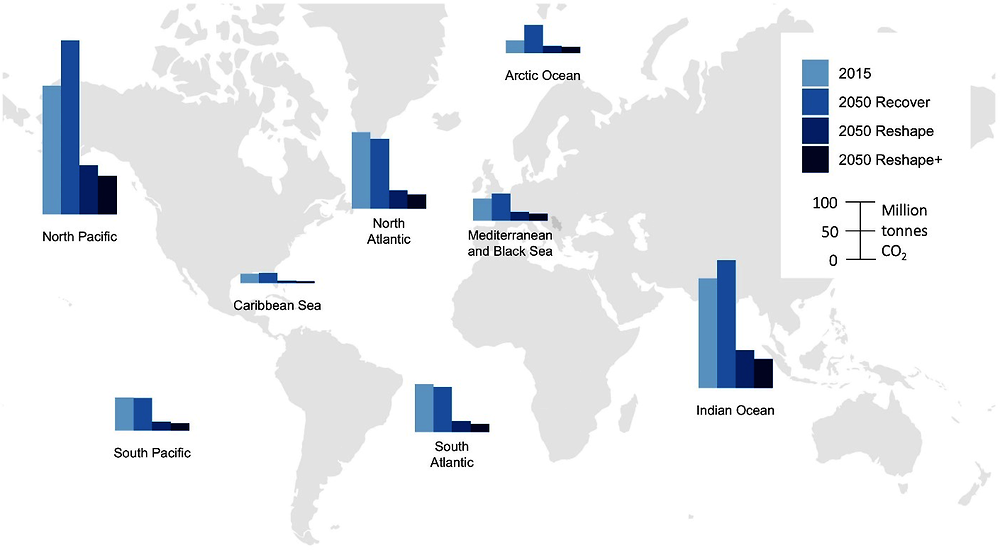

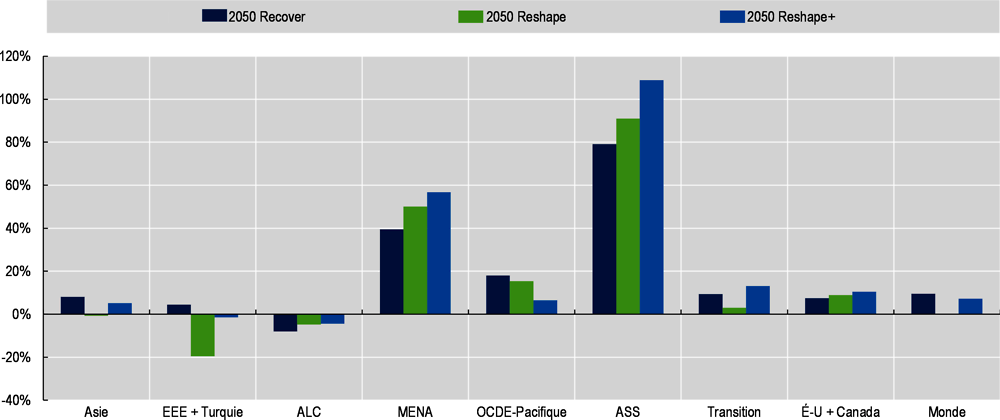

La baisse de la consommation des combustibles fossiles modifiera sensiblement les flux commerciaux. En 2015, le transport de combustibles fossiles représentait 29 % du fret international total. En 2050, ce taux chute à 17 % dans le scénario Recover et à 8 % dans Reshape et Reshape+ (voir Graphique 5.5). En revanche, calculé en valeur absolue, le transport de combustibles fossiles s'accroît dans le premier cas de figure, recule dans le second et diminue davantage dans le troisième. L’Europe est très dépendante des combustibles fossiles provenant d'autres régions et ses importations en la matière en 2050 seront en net recul par rapport aux niveaux de 2015, à savoir de 51 % dans le scénario Reshape et de 53 % dans celui de la transformation poussée. Quant aux régions dépendant fortement de leurs exportations de combustibles fossiles, leur activité de fret y afférent sera en baisse. Dans les pays en transition, ces exportations diminueront de 21 % dans le deuxième scénario et de 26 % dans le troisième entre 2015 et 2050. La région MENA connaîtra une évolution similaire, à savoir des baisses de respectivement 27 % et 32 % au cours de la même période. S'agissant en revanche des régions EEE + Turquie et États-Unis + Canada, leurs exportations seront en hausse dans tous les scénarios. Les exportations sont généralement plus modérées dans le contexte de Reshape+, hormis en Europe où elles s’y accroissent plus rapidement.

Note : le graphique illustre les estimations du FIT obtenues par modélisation. Recover, Reshape et Reshape+ sont les noms donnés aux trois scénarios de modélisation considérés pour étudier les différents niveaux d'ambition que les pouvoirs publics pourraient afficher en matière de décarbonation des transports au lendemain de la pandémie.

Les flux commerciaux résultent d’un ensemble de forces souvent opposées. Les forces macroéconomiques échappant au contrôle des responsables du secteur des transports ont une forte incidence sur le volume des échanges mais influent modérément sur leurs coûts. Si les taxes carbone et l’augmentation de la masse salariale font grimper les coûts, l’amélioration de l’efficacité énergétique et de l’infrastructure, ainsi que la diffusion de technologies moins polluantes peuvent les faire baisser. En 2050, l’activité commerciale sera généralement plus réduite dans le scénario Reshape que dans Recover. La seule exception est l’Europe, où l’adoption précoce de technologies à faible intensité de carbone favorise les exportations. Dans le scénario Reshape+, l’intensification de la régionalisation des échanges et, dans une moindre mesure, l'impression 3D atténuent également les flux commerciaux.

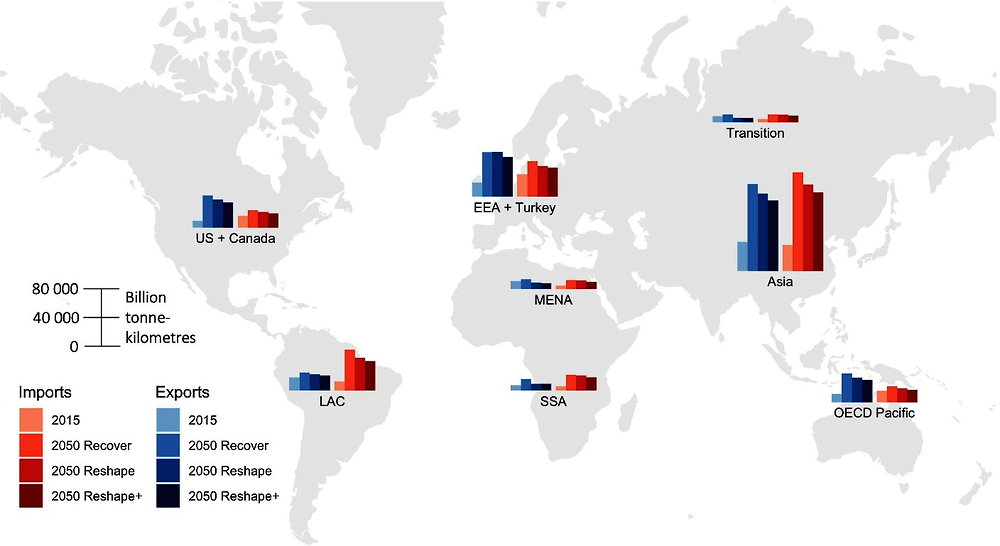

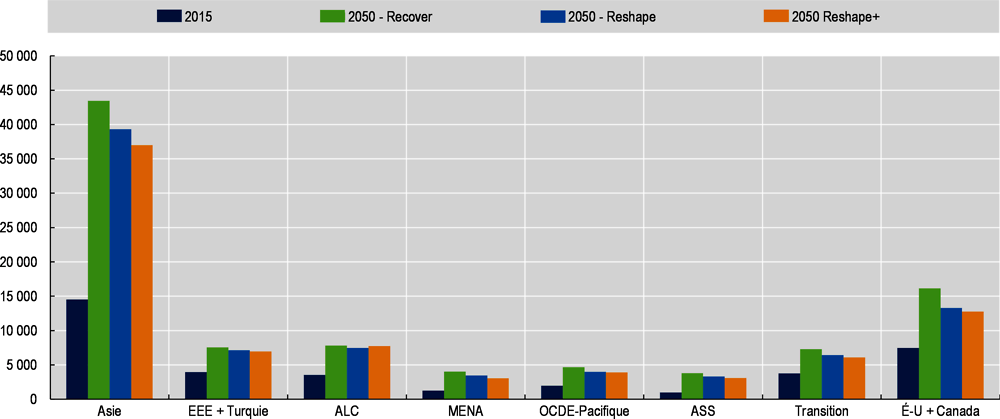

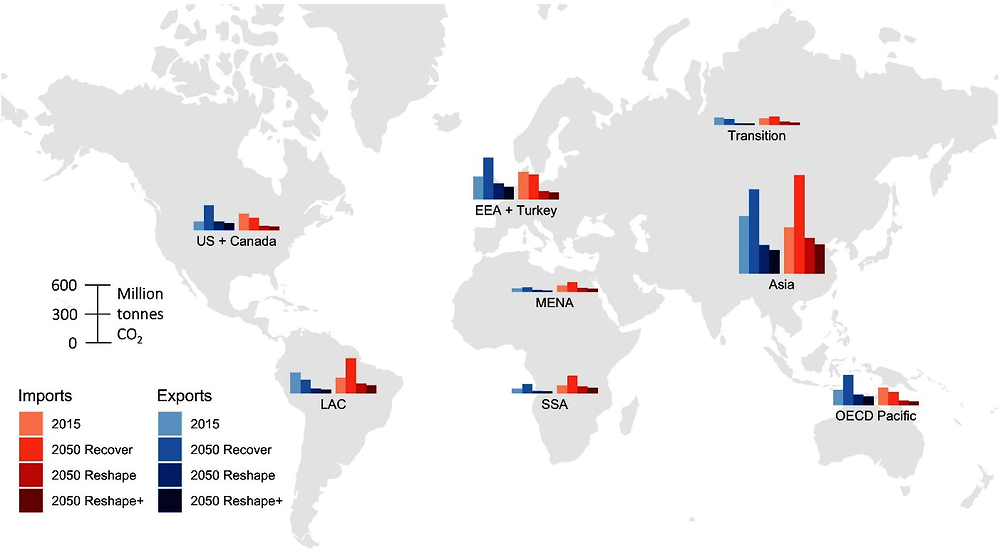

Les transports de marchandises exportées vont s’accroître dans les pays de l’OCDE, mais avec des nuances selon les régions en fonction des politiques mises en œuvre. Dans tous les scénarios, c’est aux États-Unis et au Canada que les transports liés aux exportations connaîtront la plus forte hausse. Ils seront également en augmentation dans la région OCDE-Pacifique, mais à un rythme plus modéré dans les scénarios Reshape et Reshape+ que dans Recover. Compte tenu de leur situation centrale et de leur déploiement plus rapide de technologies moins polluantes, l’EEE et la Turquie enregistreront une progression plus forte des exportations dans le contexte de Reshape+. Dans les pays en transition et la région MENA, les exportations augmenteront légèrement dans le scénario Recover mais repasseront en dessous des niveaux de 2015 dans les autres cas (voir Graphique 5.6).

Note : le graphique illustre les estimations du FIT obtenues par modélisation. Recover, Reshape et Reshape+ sont les noms donnés aux trois scénarios de modélisation considérés pour étudier les différents niveaux d'ambition que les pouvoirs publics pourraient afficher en matière de décarbonation des transports au lendemain de la pandémie. EEE : Espace économique européen. ALC : Amérique latine et Caraïbes. MENA : Moyen-Orient et Afrique du Nord. OCDE-Pacifique : Australie, Corée du Sud, Japon et Nouvelle-Zélande. ASS : Afrique subsaharienne. Économies en transition : ex-Union soviétique et pays d’Europe du Sud-Est non membres de l’UE.

Les transports de marchandises importées progresseront à un taux record dans les pays à croissance rapide d’Amérique latine, d’Asie et d’Afrique subsaharienne quel que soit le scénario. Les politiques ambitieuses de décarbonation vont cependant atténuer cette progression et en 2050, les importations de la région ALC baisseront de 20 % dans le contexte de Reshape et de 28 % dans Reshape+ par rapport aux niveaux de Recover. Moins dépendantes des combustibles fossiles et enregistrant une croissance économique plus faible, les régions OCDE-Pacifique, États-Unis + Canada et EEE + Turquie connaîtront les taux de croissance du transport de marchandises importées les plus faibles. Dans la région OCDE-Pacifique, par exemple, les transports liés aux importations n’augmenteront que de 7 % entre 2015 et 2050 dans le scénario Reshape+.