Capítulo 3. Un cambio estructural para un nuevo modelo de desarrollo

La agenda de recuperación en América Latina y el Caribe (ALC) requiere la adopción de un enfoque holístico e integrado que promueva una transición verde y justa. Este capítulo presenta tres áreas principales para avanzar hacia un modelo de desarrollo más sostenible en ALC: energía, producción y protección social. El capítulo comienza analizando la matriz energética actual. Posteriormente examina las posibilidades que ofrecen las políticas industriales y la economía circular y azul para mejorar las estructuras productivas. Por último, analiza los posibles impactos de la transición verde en el futuro del trabajo, y el papel que pueden desempeñar los sistemas de protección social para proteger a los grupos más vulnerables durante la transición.

Los responsables de la formulación de políticas en ALC —y en todo el mundo— se enfrentan, con una urgencia cada vez mayor, a la necesidad de abordar una serie compleja e interconectada de retos económicos, sociales y medioambientales. La mitigación del cambio climático y la adaptación a sus efectos exigen un cambio transformador1 para resolver estas cuestiones de manera simultánea. La adopción de políticas transformadoras podría reducir las emisiones de gases de efecto invernadero (GEI) entre un 40% y un 70% a nivel mundial (IPCC, 2022[1]).

Los gobiernos deben comenzar a evaluar cómo (re)diseñar los “sistemas” para que redunden en beneficios para las personas y el planeta. Sistemas que, por su diseño, aumenten el bienestar de las personas demandando menos materiales, produciendo menos emisiones y generando mejores resultados socioeconómicos y ambientales. ALC tiene ante sí la oportunidad de redefinir cómo han de ser estos sistemas y qué políticas se necesitan para pasar de la situación actual a un modelo de desarrollo más sostenible, inclusivo y justo.

La transición verde va más allá de la lucha contra el cambio climático. La transición también aspira a avanzar hacia un modelo de producción y consumo más sostenible e inclusivo que cree nuevos empleos verdes de calidad, genere las condiciones necesarias para que los trabajadores afronten con éxito la transición, apoye a las empresas a adoptar métodos de producción más sostenibles y a los ciudadanos a cambiar sus hábitos de consumo (Capítulo 2).

Este capítulo presenta tres áreas principales sobre las que avanzar hacia un modelo de desarrollo más sostenible en ALC. Los dos primeros apartados se centran en la necesidad de avanzar hacia una nueva matriz energética y mejores estructuras productivas. El tercer apartado analiza los posibles efectos de la transición verde en el futuro del trabajo y el papel de los sistemas de protección social para promover una transición justa. Por último, el capítulo presenta una selección de recomendaciones en materia de políticas para avanzar hacia un modelo de desarrollo más sostenible.

Es fundamental transformar la matriz energética para promover un mayor bienestar de los ciudadanos, no dejar a nadie atrás y evitar los impactos medioambientales a través de una transición verde. ALC generó el 5.8% del suministro total de energía mundial en 2018 (UNDESA, 2021[2]). El sector energético es responsable de la mayor parte de las emisiones de GEI, aunque su contribución es menor que en otras regiones. Por tanto, es esencial redefinir la matriz energética de la región para cumplir los objetivos climáticos internacionales e impulsar la resiliencia (Capítulos 2 y 6). ALC cuenta con un alto potencial en recursos energéticos renovables, entre los que se incluyen: la energía hidroeléctrica (en toda la región); la energía eólica (sobre todo en la Patagonia, la costa atlántica de Sudamérica, el Istmo de Tehuantepec y la península de La Guajira, y también en otras zonas); la energía solar (en diferentes regiones, como Atacama y Sonora-Chihuahua); la energía geotérmica (en lugares específicos como los Andes y la cordillera de América Central) y la biomasa (en toda la región y, en particular, en Brasil) (UNEP, 2019[3]).

La inversión en tecnologías renovables en aquellos países de ALC que actualmente dependen de los combustibles fósiles para generar energía (principalmente los países de América Central y el Caribe), podría generar energía a un menor costo y reducir su dependencia de productos de combustibles fósiles importados, los cuales pueden estar sujetos a importantes fluctuaciones de precios y al riesgo de interrupción del suministro, generando efectos perjudiciales en la balanza comercial.

Los países de ALC que generan mayormente energía hidroeléctrica también deben considerar otras fuentes de energías renovables. La excesiva dependencia de la generación hidroeléctrica puede tener repercusiones económicas negativas en épocas de sequía (IDB, 2021[4]). Además, los cambios en los patrones y en la intensidad de las lluvias como resultado del cambio climático harán que la energía hidroeléctrica sea una fuente de energía menos fiable en los próximos años para satisfacer la creciente demanda energética.

Las políticas públicas para acelerar la transición energética deben avanzar simultáneamente en cinco pilares: 1) aumentar la cuota de fuentes renovables en la matriz energética, 2) universalizar el acceso a la electricidad y reducir la pobreza energética, 3) aumentar la eficiencia energética de los edificios y todos sectores económicos, 4) reforzar la integración y la interconexión energética regional, y 5) aumentar la seguridad energética y la resiliencia frente a los choques externos.

Impulsar los avances hacia una descarbonización sistémica mediante la electrificación e integración de las energías renovables

Para conseguir el éxito en la transición hacia un entorno de cero emisiones netas, será necesario implantar una descarbonización sistémica en todos los sectores a través de la electrificación, brindando acceso a los más de 17 millones de personas que carecen de acceso a la electricidad en zonas rurales y aisladas de la región. Esta transición provocará un enorme aumento de la demanda de electricidad —de entre el 210% y el 560%, según los escenarios de descarbonización profunda en ALC para el año 2050— a medida que estos sectores dejen de depender de los combustibles fósiles y adopten la electrificación (IDB y DDPLAC, 2019[5]). Para satisfacer un aumento de este tipo en la demanda de energía y alcanzar los objetivos del Acuerdo de París, los países de ALC tendrán que incrementar considerablemente su capacidad en energías renovables, al tiempo que apliquen medidas en el lado de la demanda para aumentar la eficiencia energética y promover sistemas que demanden menos recursos y materiales en todos los sectores.

Para avanzar en la electrificación será necesario que los países de ALC apliquen una planificación de largo plazo eficaz en el sector energético mediante planes de recursos integrados. Estos planes deberían ayudar a cuadrar las inversiones necesarias en generación y el crecimiento previsto de la demanda, permitiendo la absorción de la futura capacidad variable de generación de energías renovables y proporcionando incentivos para la oportuna inversión en proyectos energéticos y en infraestructuras de transmisión, distribución y almacenamiento. La planificación energética a largo plazo es un instrumento crucial en la región para acelerar la transición a las energías renovables, ya que plantea escenarios alternativos y genera un entorno propicio para las inversiones necesarias en cada país y territorio.

La digitalización y la innovación podrían reforzar la descarbonización, por ejemplo, digitalizando los cobros a los consumidores o aumentando la solidez de las infraestructuras de transmisión para que se puedan incorporar las energías renovables a la escala necesaria. Además, la digitalización puede ayudar a gestionar mejor la respuesta a la demanda, eliminando los picos de demanda a corto plazo; puede facilitar la integración de las energías renovables variables, fomentando la adopción de las infraestructuras de medición avanzada; y puede respaldar las opciones “Fintech” (tecnologías de servicios financieros) en la inversión en energías limpias mejorando el acceso a la electricidad o promoviendo nuevos modelos de negocio (p. ej., la energía como servicio frente a los modelos tradicionales de suministro de energía y otros servicios por separado).

La integración energética en ALC, en especial el comercio de electricidad, podría aportar beneficios a través de las economías de escala en la producción y reducción de costos, mejorando así la seguridad del suministro, reduciendo el impacto de shocks imprevistos y logrando una mejor calidad del servicio y la protección del medioambiente (CAF, 2021[6]). Las interconexiones internacionales existentes suelen estar infrautilizadas. El comercio de electricidad entre tres subregiones (andina, central y Mercosur) podría impulsar el comercio en un 13%, generando un valor comercial de 1 500 millones de USD al año. Un sistema de comercio de electricidad totalmente integrado —que incluya a 20 países de la región— podría impulsar el comercio de electricidad en un 29%, aumentando su valor comercial hasta los 2 000 millones de USD al año (Timilsina, Curiel y Chattopadhyay, 2021[7]). Sin embargo, el establecimiento de las interconexiones y del comercio de electricidad plenamente funcionales y eficientes puede constituir todo un reto, ya que requiere un compromiso con el libre comercio de electricidad entre los países, unas infraestructuras de interconexión adecuadas y la armonización de las tarifas de transmisión. Los avances hacia la integración energética conseguidos en la región han sido desiguales. América Central ha avanzado con la creación de un mercado regional de electricidad y la interconexión física de seis países. Sin embargo, América del Sur solo ha avanzado en las interconexiones bilaterales, y ha alcanzado un éxito relativamente mayor en la subregión andina que en el Cono Sur (CAF, 2021[6]).

Se han proyectado diferentes escenarios para explorar la complementariedad de los sistemas eléctricos y el uso de las energías renovables en la región. Basándose en el gran potencial de energías renovables de ALC, la electrificación de los sectores del transporte y la industria es clave para reducir su alta dependencia de los combustibles fósiles y aumentar la seguridad energética de la región (véase la sección: Se necesitan políticas energéticas holísticas para hacer posible la transición verde).

ALC cuenta con importantes recursos energéticos renovables, pero deben tenerse en cuenta las variaciones y riesgos de la región

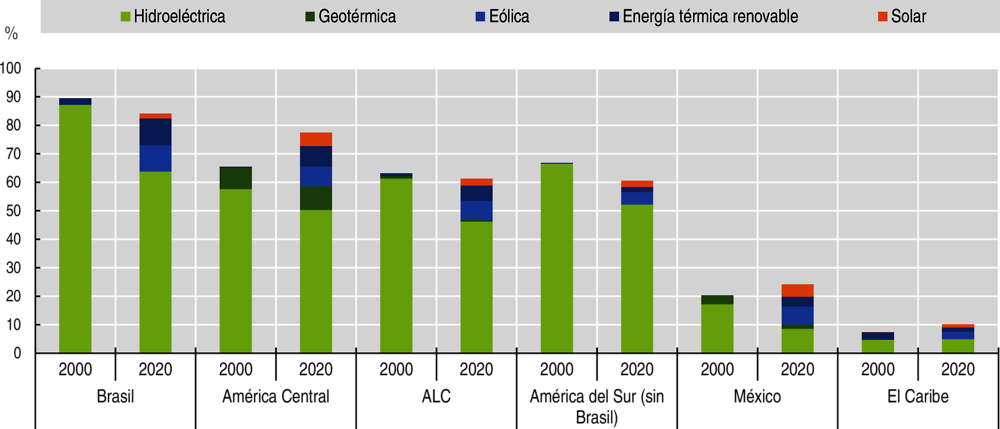

En las dos últimas décadas, muchos países de ALC han avanzado de forma considerable en la construcción de mercados de energías renovables y en la diversificación de su mix energético. En 2020, el 33% del suministro total de energía en ALC fue generado por energías renovables, en comparación con el 13% a nivel mundial (Capítulo 2), y las energías renovables representaron el 61% (952 TWh) de la generación regional de electricidad (de la cual el 75% provino de fuentes hidroeléctricas y el 25% de las energías solar, eólica, biomasa y geotérmica) (Gráfico 3.1). América Central ha experimentado el mayor aumento en producción de energía renovable en las dos últimas décadas, pasando del 65% al 77%, seguida por el Caribe, con un modesto incremento de 3 puntos porcentuales. El logro general en la región ha sido el aumento de la diversificación de las fuentes de energía renovables; pasando de estar basado principalmente en la energía hidroeléctrica a una proporción creciente de energía térmica, eólica y solar. Sin embargo, existen importantes variaciones en la región. Por ejemplo, Brasil genera el 84% de su energía eléctrica a partir de fuentes renovables, incluyendo el 6.9% de la solar, el 10.9% de la eólica y aproximadamente el 65% de la hidroeléctrica (Government of Brazil, 2022[8]). En cambio, Jamaica genera el 87% de su energía eléctrica a partir de la importación de derivados del petróleo. En Ecuador, cerca del 60% de la capacidad instalada2 es hidroeléctrica (UNEP, 2019[3]), aunque aproximadamente un tercio de la energía eléctrica se sigue generando a partir de combustibles fósiles (USAID, 2020[9]).

La región de ALC ha registrado un importante volumen de inversión en energías renovables en los últimos años, superando los 35 000 millones de dólares estadounidenses (USD) en el período 2014-19 (sin incluir la energía hidroeléctrica), y en el que el 70% del total se ha dirigido a Argentina, Brasil, Chile y México. Además, Brasil (13 580 millones de USD), México (11 580 millones de USD) y Chile (8 160 millones de USD) se situaron entre los cinco principales destinos de inversión en energías renovables por volumen entre 2009 y 2018, después de la India, con 24 640 millones de USD, y la República Popular China (en adelante “China”), con 18 520 millones de USD (UNEP, 2019[3]). La composición de estas inversiones confirma la rápida evolución del mix energético de la región hacia una cartera más diversificada de fuentes de energías renovables —especialmente en Brasil, Chile y México en comparación con otros países de ALC.

Nota: América del Sur incluye (9 países) Argentina, Bolivia, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay y Venezuela. América Central incluye (6 países) Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá. El Caribe incluye (8 países) Cuba, Granada, Guyana, Haití, Jamaica, República Dominicana, Surinam y Trinidad y Tobago. Belice y Barbados también están incluidos en el Caribe en 2020. Debido a sus altos niveles de producción de electricidad, México se muestra individualmente. Por su parte, Brasil genera más electricidad que todos los países de América del Sur juntos, por lo que también se muestra por separado.

Fuente: Elaboración de los autores con base en el Sistema de Información Energética de Latinoamérica y el Caribe (sieLAC OLADE, 2022[10]).

La región puede cerrar su déficit energético y lograr una matriz eléctrica 100% renovable (ECLAC, 2021[11]). La iniciativa RELAC (Renovables en América Latina y el Caribe) tiene como objetivo alcanzar al menos una participación de las energías renovables del 70% en la matriz eléctrica de la región para el año 2030 (Recuadro 3.1). Para alcanzar estos objetivos es necesario que se den dos condiciones. La primera es invertir el 1.3% del producto interno bruto (PIB) regional durante diez años, lo que equivale a 114 USD per cápita (es decir, 80 000 millones de USD a precios constantes de 2010). Algunos países deberán destinar una mayor o menor proporción de su PIB en función de sus características específicas. La segunda condición es aumentar las tecnologías de energías renovables (principalmente solar y eólica) en línea con el Objetivo de Desarrollo Sostenible 7 (ODS 7) sobre el acceso a la energía asequible y limpia. Estas medidas podrían crear 7 millones de puestos de trabajo verdes y reducir las emisiones de GEI en un 30% para el 2030 (ECLAC, 2021[11]). En coherencia con esta iniciativa, la Comunidad del Caribe3 se ha fijado la meta de alcanzar el 47% de energías renovables en la generación total de electricidad para el 2027. Muchos países caribeños4 ya han realizado esfuerzos considerables para adoptar tecnologías de energías renovables, incluidas instalaciones solares a gran escala, proyectos eólicos y medidas para aprovechar la energía geotérmica (ECLAC, 2021[12]).

RELAC es una iniciativa regional creada en 2019 en el marco de la Cumbre de Acción por el Clima de la ONU. Cuenta con 15 países miembros de la región de ALC1 que han acordado voluntariamente promover las energías renovables con: 1) un objetivo concreto; 2) un programa de seguimiento; y 3) una estructura operativa dirigida a apoyar a los países durante el proceso.

Los objetivos generales de la iniciativa son acelerar la neutralidad en carbono de los sistemas eléctricos en ALC; mejorar la resiliencia, la competitividad y la sostenibilidad del sector; y crear empleos verdes, mejorando la calidad del aire y minimizando los efectos nocivos para la salud de la población. Para ello, RELAC aspira a establecer una plataforma de acción por el clima para los países de ALC y las organizaciones internacionales que permita compartir soluciones sostenibles.

← 1. Bolivia, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, República Dominicana, Haití, Honduras, Nicaragua, Panamá, Paraguay, Perú y Uruguay. La secretaría técnica de RELAC está a cargo del Banco Interamericano de Desarrollo (BID).

Fuente: (RELAC, 2020[13]).

Los gobiernos desempeñan un papel fundamental a la hora de promover inversiones en energías renovables a la velocidad y con el alcance requeridos para conseguir el cambio de paradigma energético que la región requiere. El desarrollo de los renovables exige la implantación de planes y políticas nacionales a largo plazo que incluyan metas alcanzables y que estén dotados de las herramientas necesarias, incluidas regulaciones e instrumentos económicos como subsidios e incentivos a empresas, instituciones y hogares, y el despliegue de información y capacitación sobre eficiencia energética y renovables. Los gobiernos de ALC deben mantener un diálogo permanente con el sector privado y la sociedad civil para acordar funciones y responsabilidades compartidas a fin de acelerar la adopción de las energías renovables, generando así una mayor resiliencia climática y seguridad energética, al tiempo que se recuperan la economía, el empleo y los ingresos de forma sostenible y equitativa (Capítulo 5).

Es necesario invertir en combustibles alternativos para descarbonizar aquellos sectores en los que es más difícil conseguir estas reducciones

Será necesario invertir en hidrógeno y otros combustibles bajos en carbono, incluidos los biocombustibles sostenibles, para respaldar la descarbonización en las industrias pesadas y el transporte —como la química, la siderurgia, el transporte de mercancías por carretera, la aviación y el transporte marítimo—, dado que en estos sectores actualmente no existen alternativas viables a los combustibles fósiles. La descarbonización de estos sectores es clave para crear la demanda necesaria a escala a fin de aumentar la viabilidad comercial de la industria del hidrógeno y poder crear un “círculo virtuoso” entre los esfuerzos de descarbonización y el desarrollo industrial sostenible (apartado: “Hacia una nueva política industrial que promueva un modelo de producción más sostenible”).5

Varios países de ALC tienen un potencial considerable para desarrollar una industria competitiva de hidrógeno verde. Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, México y Perú cuentan con ventajas comparativas a la hora de entrar en el mercado del hidrógeno por su abundancia de energías renovables de bajo costo y por el hecho de contar con matrices eléctricas relativamente limpias (ECLAC, 2022[14]). La incorporación del hidrógeno a los marcos políticos, institucionales y jurídicos de ALC —mediante su inclusión en las agendas públicas, el apoyo del sector privado y la promoción de una agenda regional al respecto— puede promover sinergias que aumenten la competitividad y ayudar a poner en marcha la industria en la región. Varios países de ALC han desarrollado o están preparando estrategias en este ámbito (Recuadro 3.2).

Un total de 11 países de ALC han publicado o están preparando actualmente hojas de ruta y estrategias nacionales en el ámbito del hidrógeno. A su vez, hay más de 25 proyectos de hidrógeno bajo en emisiones de carbono que se encuentran en sus fases iniciales de desarrollo. Hay varios ejemplos de estrategias nacionales de desarrollo del hidrógeno ya en curso:

-

Chile presentó una estrategia de hidrógeno verde en 2020. Su objetivo es establecer 5 GW de capacidad de electrolizadores en 2025 y 25 GW para 2030, y producir el hidrógeno más barato del mundo en 2030, convirtiéndose así en uno de los tres principales exportadores de hidrógeno globalmente para el año 2040 (IRENA/UNELCAC/GET.transform, 2022[15]). Se ha creado un Comité Interministerial (formado por 11 ministerios y CORFO, la agencia nacional de desarrollo económico) con el objetivo de desarrollar la industria del hidrógeno, la cual se considera una prioridad política nacional.

-

La Estrategia Nacional del Hidrógeno de Colombia y su Hoja de Ruta (2021) definen una serie de planes para facilitar el desarrollo de una industria del hidrógeno verde, aprovechando el abundante potencial de energías renovables del país. Su objetivo es ofrecer hidrógeno verde a un costo competitivo para el 2030. La estrategia también contempla la producción de hidrógeno azul, mediante la captura, utilización y almacenamiento de carbono para reducir las emisiones. La Ley de Transición Energética de Colombia establece incentivos fiscales para la producción de hidrógeno verde y azul (Government of Colombia, 2021[16]).

-

Argentina, Bolivia, Brasil, Costa Rica, El Salvador, Panamá, Paraguay, Trinidad y Tobago y Uruguay están preparando planes nacionales en el ámbito del hidrógeno. En particular, Argentina, Chile y Costa Rica están identificando los puntos comunes y las especificidades de las condiciones de mercado y los mecanismos de financiación que pueden fomentar el desarrollo del hidrógeno verde en sus economías.

Fuente: (IEA, 2021[17]) y (Cordonnier y Saygin, próximo a publicarse[18]).

Los países de ALC que produzcan electricidad a partir de energías renovables pueden posicionarse como nodos industriales de hidrógeno verde, sobre todo en aquellos sectores en los que es más difícil conseguir estas reducciones, como el acero y el cemento. Estos sectores necesitarán acceso a abundante hidrógeno verde mientras que su demanda mundial seguirá creciendo en consonancia con el aumento de la población mundial, la industrialización y la urbanización. La transformación de los actuales centros industriales y petroquímicos —en los que actualmente se consume hidrógeno gris— para poner en marcha el despliegue y la producción de hidrógeno verde puede ayudar a reducir la dependencia de estos países de las exportaciones, reducir la volatilidad de los precios de la energía y proporcionar estabilidad a la red, permitiendo el almacenamiento de energía y añadiendo energías renovables a la red, sobre todo en países que padecen problemas de intermitencia asociados a las fuentes de energía renovables. El hidrógeno verde en ALC también tiene el potencial de establecer vínculos verticales y horizontales a lo largo de su cadena de valor, aumentar su valor agregado y fomentar nuevas industrias innovadoras y un desarrollo inclusivo sostenible, transformándose en mucho más que una mercancía. La cooperación regional en el desarrollo de infraestructuras de hidrógeno, la regulación transfronteriza y los acuerdos de libre comercio pueden impulsar la creación de demanda y aumentar la viabilidad comercial de las industrias regionales del hidrógeno.

El sector del gas puede “servir de puente” hacia el hidrógeno azul y verde. Los países de ALC con industrias de gas natural consolidadas (p. ej., Argentina, Bolivia, Brasil, Colombia o Perú) pueden estar bien situados para producir y exportar hidrógeno azul (hidrógeno producido a partir de gas natural con captura, utilización y almacenamiento de carbono), lo cual podría constituir una importante fuente de divisas en un escenario de disminución de las exportaciones de combustibles fósiles. Los países con importantes recursos solares y eólicos podrán entonces realizar su conversión al hidrógeno verde a medida que vaya aumentando el peso de la generación de energías renovables en su matriz energética.

Los países de ALC productores de combustibles fósiles podrán tener así la oportunidad de compensar las importantes inversiones de capital necesarias para desarrollar una industria del hidrógeno, al reutilizar las infraestructuras ya existentes de petróleo y gas. Por ejemplo, se pueden utilizar los oleoductos para el transporte de hidrógeno o los depósitos de petróleo y gas ya agotados para proyectos de captura, utilización y almacenamiento de carbono. La demanda de hidrógeno existente en el refinado o la petroquímica representa una de las primeras oportunidades para iniciar el desarrollo del hidrógeno bajo en carbono. El hidrógeno podría ayudar a descarbonizar el transporte pesado, por ejemplo, sustituyendo los camiones mineros de gasóleo en países como Chile, Colombia y Perú. Aunque estas soluciones aún no alcanzan niveles comerciales, se espera que los costos bajen en los próximos años. El desarrollo de una industria del hidrógeno en ALC exigirá proyectos de demostración patrocinados por el gobierno, así como la colaboración con la industria a nivel nacional y regional para crear demanda en el mercado (un factor clave para conseguir financiación para estos proyectos).

Descarbonización de los combustibles fósiles

Para poder cumplir los objetivos del Acuerdo de París (Capítulo 5) y evitar daños irreversibles en el medioambiente y los ecosistemas internacionales, es necesario transformar el mix energético mundial, dejando atrás los combustibles fósiles y adoptando las energías renovables. Sin embargo, a corto y mediano plazo los combustibles fósiles seguirán ocupando una parte importante del mix energético, incluso después de que el mundo haya completado su transición hacia una economía verde y baja en carbono. Se prevé que, para el año 2050, los combustibles fósiles sigan representando el 20% del suministro energético mundial (IEA, 2021[19]).

Varios países de ALC cuentan con una producción considerable de petróleo y gas, al tiempo que los combustibles fósiles siguen siendo una importante fuente de ingresos por exportación, así como un insumo para la generación de energía nacional. Los principales productores de la región son Argentina, Bolivia, Brasil, Colombia, Ecuador, México, Trinidad y Tobago y Venezuela. En cuanto a las reservas mundiales de crudo, ALC ocupa el segundo lugar (19.1%), detrás de Oriente Medio (48.3%) y por delante de América del Norte (14.0%), la Comunidad de Estados Independientes (8.4%), África (7.2%) y Asia-Pacífico (2.6%). Además, los países de ALC poseen actualmente una cuota del 4.3% de las reservas mundiales de gas natural (BP, 2021[20]).

En consecuencia, los países de la región deberían tomar medidas para garantizar que la producción de petróleo y gas sea lo más baja posible en carbono, como medida de transición hacia una economía con cero emisiones netas en la que los combustibles fósiles sigan formando parte del mix energético. Esta transición puede lograrse a través de una combinación de regulaciones, incentivos económicos y el despliegue de las mejores tecnologías y prácticas disponibles para reducir la quema, el venteo y las emisiones de metano en todos los sectores upstream de petróleo y gas. Los gobiernos de ALC deben aplicar medidas de descarbonización en toda la economía y reformas estructurales para reducir la dependencia de los combustibles fósiles y acelerar el cambio sistémico, involucrando al sector privado y a la sociedad civil como principales partes interesadas (Capítulos 1, 4 y 5). En el contexto de la invasión de Ucrania por parte de Rusia y por un periodo de tiempo limitado, el “Acto Delegado de Taxonomía” (Taxonomy Delegated Act) de la Comisión Europea incluye, bajo ciertas condiciones, actividades específicas de la energía nuclear y del gas en la lista de actividades económicas ambientalmente sostenibles cubiertas por la llamada “Taxonomía de la UE”, al considerarlas como “actividades de transición” (European Parliament, 2022[21]).

Existen cinco medidas clave que podrían ayudar a los países de ALC a avanzar hacia la descarbonización: 1) reducir las emisiones de metano; 2) maximizar el potencial del gas asociado; 3) electrificar la industria upstream del petróleo y el gas con tecnologías renovables; 4) avanzar en la captura, utilización y almacenamiento de carbono; y 5) eliminar gradualmente la generación térmica basada en combustibles fósiles.

Reducir las emisiones de metano

La reducción de las emisiones de metano es la forma más importante y rentable de reducir las emisiones de GEI y de mejorar la eficiencia en la industria del petróleo y gas, que representa el 20% de las emisiones mundiales de metano (GMI, 2011[22]). Los gobiernos de ALC pueden desempeñar un papel importante en la reducción de las emisiones de metano. En primer lugar, pueden establecer marcos regulatorios para la medición, divulgación y verificación de la quema de metano, el venteo y las emisiones de dióxido de carbono (CO2). En segundo lugar, pueden integrar la reducción de las emisiones de metano en sus contribuciones determinadas a nivel nacional (CDN). En tercer lugar, pueden exigir a las empresas de petróleo y gas que diseñen programas de detección y reparación de fugas. Para fomentar el cumplimiento y la rendición de cuentas, Argentina y México exigen que las empresas hagan públicos sus datos de emisiones de metano (IEA, 2021[23]). Colombia ha integrado todas las medidas relacionadas con el metano en un instrumento regulatorio único para reducir las emisiones fugitivas de las actividades upstream de petróleo y gas, convirtiéndose así en la primera nación sudamericana en regular las emisiones de metano procedentes del petróleo y el gas (Banks y Miranda-González, 2022[24]).

Los gobiernos de ALC deben considerar las emisiones de metano en la cadena de valor del gas natural licuado (GNL). La industria mundial del GNL se está expandiendo con rapidez y se prevé que los proyectos de GNL representen alrededor del 80% del aumento del comercio mundial de gas hasta el año 2040 (Stern, 2019[25]). Los países de ALC que actualmente exportan GNL (Perú y Trinidad y Tobago) y aquellos que estén analizando el desarrollo de un mercado de exportación de GNL (Argentina, Colombia y México) deben tener en cuenta cómo la introducción de nuevas regulaciones de reducción de GEI por parte de los países importadores puede afectar los proyectos de GNL durante su vida operativa. De hecho, varios de los mayores países importadores de GNL (como Francia, Japón, Corea, España y el Reino Unido) se han comprometido a ser neutrales en emisiones de carbono para el 2050. La Unión Europea está creando perfiles de países en el ámbito de las emisiones de metano procedentes del petróleo y gas para dotar de mejor información las decisiones de compra de la UE (Banks y Miranda-González, 2022[24]) (Capítulo 6).

Aprovechar al máximo el gas asociado

La quema de gas asociado6 no solo contribuye al cambio climático, sino que también desperdicia un valioso recurso energético que podría utilizarse para avanzar en el desarrollo sostenible y en la transición hacia unas bajas emisiones de carbono en los países productores. Los gobiernos de ALC pueden aplicar una serie de políticas e incentivos para asegurarse de que el gas asociado se monetiza en lugar de quemarse. Por ejemplo, la Agencia Nacional de Petróleo, Gas Natural y Biocombustibles de Brasil fomenta la captura y el uso del gas asociado cobrando una serie de regalías por todo el gas que se queme (IEA, 2021[23]). Brasil está trabajando para desarrollar un mercado midstream e impulsar la demanda interna de gas natural, sobre todo para electrificar las comunidades rurales y apoyar el crecimiento industrial (IEA, 2021[23]).

Electrificar el upstream de la industria del petróleo y gas con tecnologías renovables

Para cumplir los objetivos climáticos, es necesario que la generación de electricidad en las instalaciones de petróleo y gas se descarbonice por completo utilizando electricidad suministrada por fuentes de energía renovables. Una opción (cuando sea posible) podría ser la electricidad basada en la red (grid-based), pero para las operaciones remotas de petróleo y gas serán necesarias opciones de electricidad ajenas a la red (off-grid). Los gobiernos de ALC podrían ofrecer incentivos o requisitos a los operadores de petróleo y gas para que aprovechen el continuo descenso de costos que se ha producido en los últimos años en las tecnologías de energías renovables e integren la generación de electricidad fuera de la red en sus operaciones upstream, por ejemplo, mediante un mix energético que incluya energía solar fotovoltaica fuera de la red, energía eólica, energía hidráulica, pequeños reactores modulares y sistemas de almacenamiento en baterías. El mismo planteamiento puede aplicarse al sector minero (apartado sobre minería sostenible en el Anexo 3.A).

Avanzar en la captura, utilización y almacenamiento de carbono

El Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) y la Agencia Internacional de la Energía (AIE) han reconocido el papel fundamental que desempeña la captura, utilización y almacenamiento de carbono (CCUS por sus siglas en inglés)7 de cara a reducir las emisiones de CO2 y conseguir cero emisiones netas para el 2050. De las 135 instalaciones dedicadas a los procesos CCUS en todo el mundo, solo una se encuentra en la región de ALC (IOGP, 2022[26]). La instalación de CCUS del campo petrolífero presalino de la Cuenca de Santos de Petrobras, inaugurada en 2011, está situada a 300 kilómetros de la costa de Brasil. El programa de la Cuenca de Santos es el tercer proyecto de procesos CCUS más grande del mundo, y representa alrededor del 12% de la capacidad mundial (IOGP, 2022[26]). Entre las políticas que se pueden adoptar en ALC para impulsar su presencia en el sector CCUS se encuentran las siguientes: 1) realizar un inventariado geológico que permita crear un registro nacional de posibles emplazamientos de almacenamiento de CO2; 2) determinar si los grandes emisores de CO2 altamente concentrados (p. ej., las industrias de petróleo, cemento y fertilizantes) están relativamente cerca y bien conectados con los posibles lugares de almacenamiento; y 3) implantar unos sólidos marcos regulatorios del sector CCUS que incluyan una función de verificación independiente y externa para aportar al sector privado la confianza necesaria para invertir (Global CCS Institute, 2020[27]). Asimismo, deberán valorarse los riesgos y beneficios existentes con los objetivos medioambientales más amplios asociados a los procesos CCUS.

Eliminar gradualmente la generación de energía térmica basada en combustibles fósiles

Los países de ALC deben considerar la eliminación gradual de su capacidad de generación térmica basada en combustibles fósiles antes de lo previsto. Las emisiones comprometidas a través de infraestructuras existentes y planificadas en el sector energético de ALC ascenderán a 6.9 Gt de CO2 para el año 2050, por encima de los valores coherentes con la limitación del calentamiento global a 1.5°C o 2°C (IDB y DDPLAC, 2019[5]). La clausura de centrales energéticas antes de tiempo puede resultar polémica en el plano político ya que el perfil de financiación de estos proyectos depende de que el capital se recupere durante toda la vida del proyecto (normalmente, de 20 a 40 años) y es probable que su clausura anticipada genere pérdidas considerables a las empresas e inversores. Si se efectúa una planificación temprana sobre su clausura, se definen unos criterios claros en función de los cuales se seleccionen las centrales por clausurar y se mantiene un diálogo continuo con los operadores, se pueden mitigar las percepciones negativas del mercado y abrir vías de financiación para su clausura anticipada. En contextos específicos, el reacondicionamiento de las centrales más antiguas y altamente contaminantes con fines de almacenamiento y generación de energías renovables puede reducir de forma considerable las inversiones de capital necesarias para esta transición. Además, pueden proporcionar una vía más eficiente para añadir capacidad en energías renovables, dado que los proyectos pueden basarse en infraestructuras existentes, incluidas subestaciones y líneas de transmisión y evacuación, en lugar de construir las infraestructuras desde cero. Sin embargo, dadas las diferentes condiciones locales, tipos, tamaños y antigüedad de las centrales térmicas —y las distintas funciones que desempeñan en la economía local— así como la necesidad de satisfacer la demanda nacional de electricidad y estabilizar la red, la viabilidad de este tipo de reacondicionamientos dependerá de las circunstancias locales, sin que pueda adoptarse un modelo único que sirva para todos los casos.

En América Central, la adopción de una senda energética con bajas emisiones de carbono podría ser más efectiva en costos que las actuales alternativas contaminantes. La Hoja de Ruta de energías renovables para América Central concluye que la adoptar una senda de descarbonización costaría a la subregión unos 20 000 millones de USD menos que el escenario previsto para el periodo 2018-50. América Central tiene ante sí una oportunidad única para garantizar el desarrollo sostenible a través de recursos energéticos renovables. Estos recursos pueden reforzar la seguridad energética, mitigar la dependencia de los combustibles fósiles reduciendo costos, estimulando la recuperación de la subregión tras la pandemia de COVID-19 y contribuyendo a abordar el cambio climático (IRENA, 2022[28]).

La creciente demanda de minerales y la posición estratégica de ALC

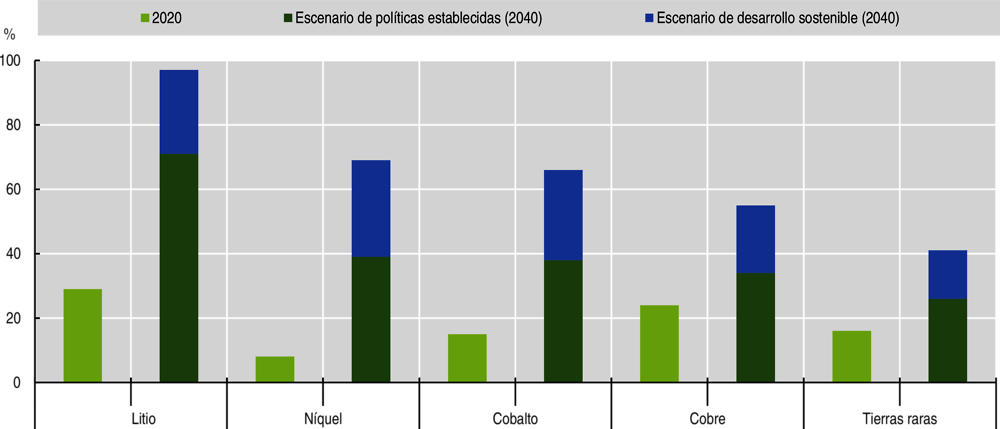

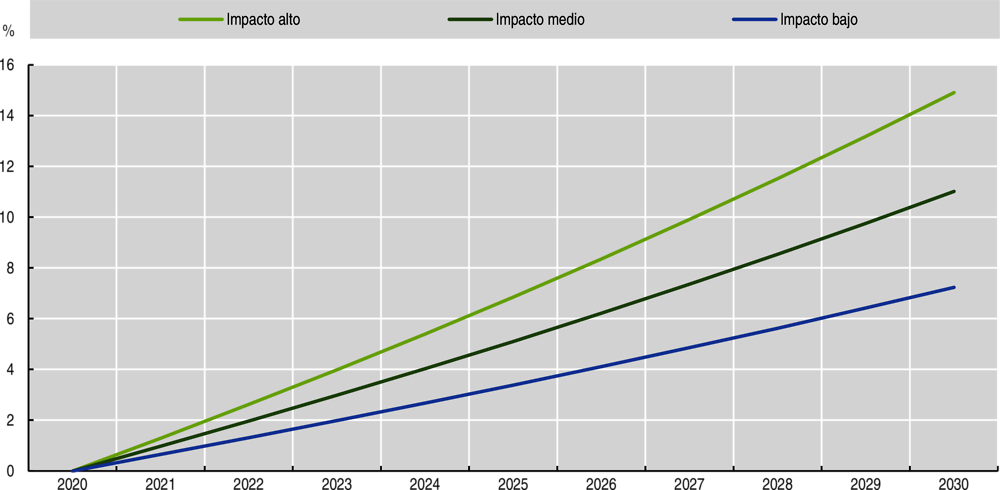

La transición energética verde, motivada por la inestabilidad del contexto mundial y geopolítico, está impulsando un aumento de la demanda de minerales que abundan en ALC. Está previsto que las materias primas necesarias para desarrollar las tecnologías de energías verdes se conviertan en el segmento de mayor crecimiento en la demanda de minerales. Según la proyección del Escenario de Desarrollo Sostenible de la AIE, para el 2040 su cuota en la demanda total se eleva a más del 40-50% en el caso del cobre y elementos de tierras raras; al 60-70% en el caso del níquel y el cobalto; y casi al 90% en el caso del litio (Gráfico 3.2).

Varios países de ALC contarán con un óptimo posicionamiento estratégico como proveedores de estos minerales. La región cuenta con el mayor productor de cobre del mundo (Chile), el mayor productor de plata del mundo (México), el tercer mayor productor de acero (Brasil), el segundo y tercer mayor productor de litio del mundo (Chile y Argentina, respectivamente), y el séptimo mayor productor de bauxita (Jamaica). En 2017, en total, se encontraban en ALC el 61% de las reservas mundiales de litio, el 39% de las reservas de cobre y el 32% de las reservas de níquel y plata, respectivamente (ECLAC, 2018[30]) (apartado “Principales sectores seleccionados para la transición verde”). Durante el período 2020-21, las inversiones en litio en ALC aumentaron un 117%, con incrementos del 559% en Chile y del 77% en Argentina (S&P Global Market Intelligence, 2022[31]).

Los países de ALC deben adoptar un modelo de minería sostenible a medida que transforman el gasto de exploración en el crecimiento de la producción y del procesamiento de minerales, aprovechando así esta oportunidad como impulso hacia la transición verde. El reto será no repetir los errores cometidos en transiciones anteriores. Esta vez, la región debe tratar de integrarse en las cadenas de valor mundiales de una manera más sofisticada, poniendo el foco en la sostenibilidad, el bienestar de los ciudadanos y el potencial de integración productiva. La actividad minera se ha enfrentado a una gran oposición social en la región, lo que pone de manifiesto la necesidad de adoptar una buena gobernanza, procesos de consultas y asegurarse de que las comunidades locales se beneficien de los proyectos en el marco de la transición hacia un entorno de bajas emisiones de carbono (Capítulo 5).

Nota: El escenario actual de políticas establecidas pronostica hacia dónde se dirige el sistema energético basado en el análisis sectorial de las políticas actuales y de los anuncios de políticas; el escenario de desarrollo sostenible muestra la demanda lo que se requeriría en una trayectoria coherente con el cumplimiento de los objetivos del Acuerdo de París. La demanda de neodimio se utiliza como indicativo de los elementos de tierras raras.

Fuente: (IEA, 2022[29]).

Cerrando la brecha en el acceso a la energía: acceso universal a la electricidad, el reto pendiente

Abordar la pobreza energética supone una cuestión clave para conseguir una transición, sostenible, inclusiva y justa, ya que puede ayudar a superar las desigualdades sociales históricas y proporcionar una vía para el crecimiento económico local. El acceso universal a la electricidad es un vector fundamental para mejorar los medios de vida, el crecimiento económico local y el bienestar ciudadano (en lo que se refiere al acceso a la salud y a la educación, el aumento del tiempo disponible para nuevas actividades y la creación de procesos productivos, entre otros resultados positivos).

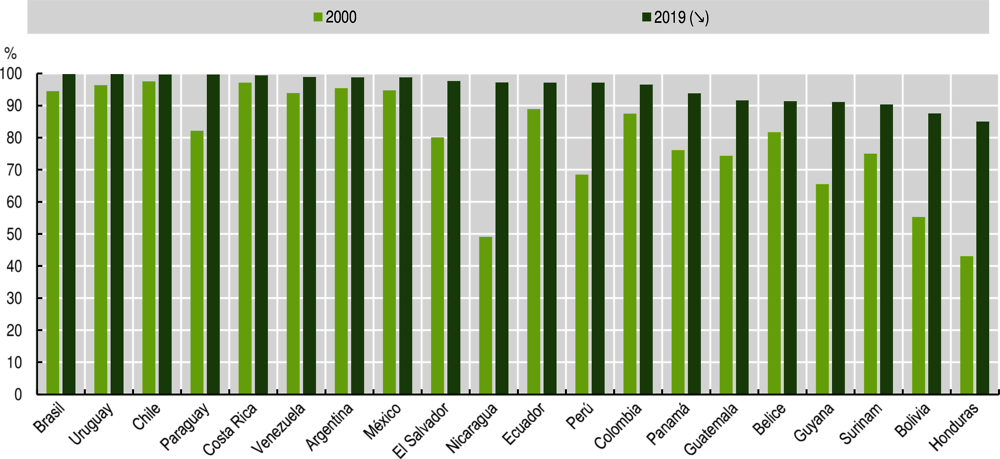

El acceso a la electricidad en ALC ha aumentado un 15.7% en las últimas dos décadas, alcanzando el 95.5% en 2019 (Gráfico 3.3). Aun así, un total de 17.5 millones de personas siguen sin tener acceso a la electricidad, sobre todo en las zonas rurales, donde la tasa de electrificación ronda el 76%. Es posible que la aportación de cantidades considerables de capacidad de red adicional (de gas o renovables) no resuelva en sí misma el problema, debido a los prohibitivos costos que supone el desarrollo de estas infraestructuras. Las soluciones fuera de la red (off-grid) —como la energía solar fotovoltaica sin conexión a la red— han contribuido a mejorar la electrificación rural en Perú, y podrían ser una buena alternativa para la región (IRENA, 2018[32]). En la cuenca amazónica de Ecuador, los esfuerzos de electrificación fuera de la red mediante energía solar fotovoltaica en las comunidades locales han supuesto una solución de electromovilidad para mejorar el transporte de los niños a la escuela a lo largo del río Tupungayo. La sustitución de los motores fuera de borda a gasolina por motores eléctricos ha mejorado la regularidad del servicio de las embarcaciones y ha reducido las emisiones, facilitando la disociación entre crecimiento de demanda de movilidad y demanda de combustibles fósiles, mitigando además el ruido y el riesgo de contaminación del agua. El proyecto ha supuesto un cambio de paradigma en la prestación de servicios básicos (energía, agua y movilidad) para las comunidades locales (Wilmsmeier y Jaimurzina, 2017[33]).

Fuente: (IEA, 2022[34]).

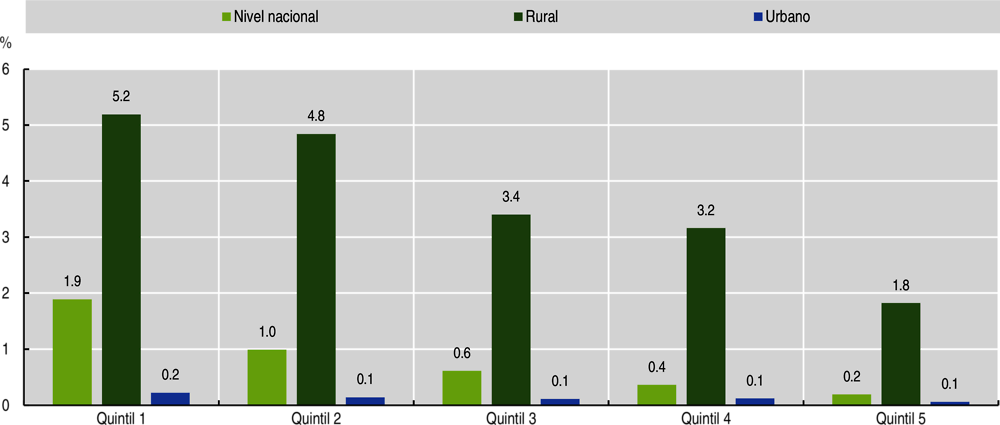

La falta de acceso a la electricidad en ALC está correlacionada con cuestiones de ingresos, geográficas y étnicas: en todos los quintiles de ingresos, la población rural tiene menos acceso a los recursos energéticos (Gráfico 3.4). En promedio, el 15% de la población que vive en viviendas precarias no tiene acceso a la electricidad. En Bolivia, Chile, El Salvador, Honduras, Guatemala y Nicaragua, esta cifra alcanza entre el 30% y el 40%. Además, el porcentaje del presupuesto total que los hogares con los quintiles más bajos de la región gastan en electricidad y gas duplica —y en algunos casos triplica— el de los quintiles más elevados. La proporción de población indígena y afrodescendiente que no tiene acceso a electricidad es, en promedio, el doble y, en algunos casos, el triple que el resto de los grupos de población (sieLAC OLADE, 2022[10]).

Para lograr el acceso universal a la electricidad basado en energías renovables en ALC para el año 2030 será necesaria una inversión cercana a 852 000 millones de USD (ECLAC, 2020[36]). Para conseguirlo, los gobiernos de ALC pueden considerar la creación de un fondo de acceso a la energía, capitalizado por las instituciones de financiación del desarrollo y por los ingresos procedentes de las exportaciones de combustibles fósiles, para desplegar programas de acceso a la energía a través de minirredes (mini-grids). Entre los principales retos que se deben abordar se encuentra la financiación de emprendedores fuera de la red y que resulte asequible para los hogares de menores ingresos, de manera que se consiga una igualdad energética en toda la región (Capítulo 4).

El uso combinado de tecnologías renovables tiene la capacidad de proveer electricidad de manera local y descentralizada a comunidades rurales, aisladas y remotas donde los sistemas interconectados no llegan actualmente, logrando así la universalización que se busca en la transición energética. Se trata, por tanto, de generar electricidad a base de energías renovables en los territorios, logrando “la última milla” para universalizar el acceso de forma sostenible, sin dejar a nadie atrás. Esto es posible siempre y cuando se establezcan asociaciones público-privadas para atraer inversiones a estos mercados energéticos locales (Capítulo 4).

Nota: Último año disponible: 2017 en el caso de Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Paraguay, Perú y Uruguay; 2016 en el caso de Honduras, México y República Dominicana; 2014 en el caso de Guatemala, Nicaragua y Venezuela.

Fuente: Elaboración de los autores a partir de las últimas encuestas de hogares, Banco de Datos de Encuestas de Hogares (BADEOHG).

Se necesitan políticas energéticas integrales para hacer posible la transición verde

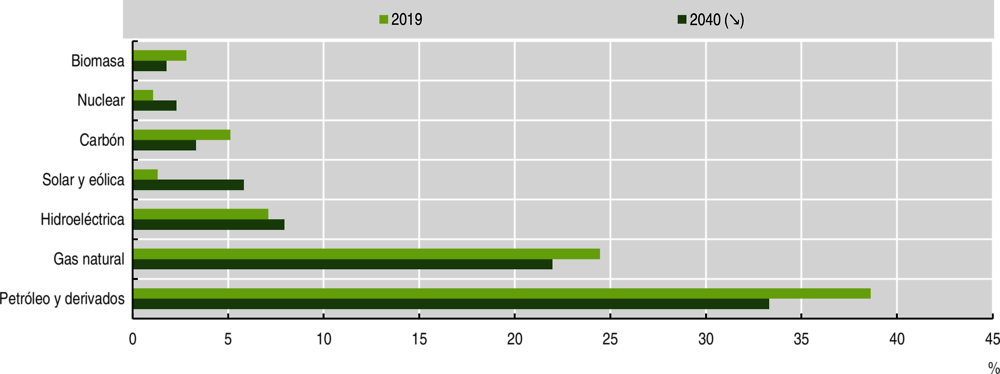

ALC debe adoptar planes audaces en materia de energía para transformar con eficacia su mix energético. Según los objetivos actuales de las políticas energéticas aplicadas en la región, los cambios que se logren para el año 2040 en la oferta total de energía del mix energético regional apenas serán marginales, ya que las inversiones previstas en los planes energéticos nacionales no son suficientemente ambiciosas (Gráfico 3.5). Según una revisión de las políticas que se aplicarán, la transición no se producirá con la suficiente rapidez para cumplir las CDN, a menos que se incorporen unos precios oportunos sobre las externalidades negativas de los combustibles fósiles, se apliquen incentivos a las energías renovables y los gobiernos ofrezcan directrices claras sobre el camino a seguir.

La adopción de políticas centradas en la eficiencia energética, en la reducción del metano en las fases upstreaming, en la reevaluación de los subsidios a los combustibles fósiles y en la inversión en energías renovables podría reducir más del 90% de las emisiones regionales de ALC (IEA, 2015[38]). En particular, las políticas de eficiencia energética aplicadas a la industria, los edificios y el transporte podrían reducir las emisiones de la región en un 40%. Además, la eficiencia energética podría reducir las emisiones de GEI si se aplicara a los motores industriales, al transporte por carretera, a los aparatos de calefacción y refrigeración y a la iluminación (IEA, 2015[38]). Más allá de la eficiencia, será necesario adoptar un enfoque sistémico que combine las políticas energéticas con las productivas, sociales y medioambientales para mejorar los resultados ambientales y socioeconómicos.

Fuente: Elaboración de los autores basados en (IEA, 2021[37]).

Una transición energética sostenible, inclusiva y justa a nivel regional requiere un marco de innovación, cooperación e integración en toda ALC. Para ello, será fundamental la construcción progresiva de ecosistemas de innovación, conformados por una nueva cultura de la renovabilidad, eficiencia energética, seguridad y resiliencia, en los que converjan políticas educativas e instrumentos de inversión y regulación. Estos ecosistemas de innovación deben articularse a escala regional, promoviendo la cooperación y la integración para aumentar las economías de escala y superar las barreras al desarrollo de las energías renovables.

La gobernanza, la participación de la sociedad civil y la colaboración público-privada son fundamentales para acelerar la transición energética. En aras de impulsar la transición energética será necesaria una mejor gobernanza integrada de los recursos energéticos, que incluya estabilidad, regulaciones claras y garantías para inversores y financiadores. Será clave reforzar el papel de los organismos nacionales de regulación y planificación para poner en marcha mecanismos e instrumentos adecuados que resuelvan las asimetrías de información existentes entre reguladores y agentes privados, y proporcionen directrices y señales claras para atraer inversiones en infraestructuras. Estas inversiones, tanto privadas como públicas, deberán estar orientadas a cumplir tres características clave: sostenibilidad, calidad y resiliencia.

El cambio estructural en la transición energética también requiere una mayor participación ciudadana desde el inicio de los proyectos, lo que a su vez exige una descentralización y unas formas democráticas de gobernanza destinadas a mejorar la distribución del poder y las decisiones (Capítulo 5). La ciudadanía energética tiene un papel clave que desempeñar en las capacidades individuales y en la voluntad de participación, sobre todo en el ámbito de lo que se ha venido a llamar los “prosumidores” (personas que producen y consumen a la vez), que pone de relieve la importancia del acceso a las tecnologías inteligentes y a pequeña escala.

Los países de ALC están adoptando escenarios a largo plazo y herramientas de planificación energética para dotar de información su planificación nacional y avanzar en su transición hacia las energías limpias (IRENA/UNELCAC/GET.transform, 2022[15]). Las mejores prácticas adoptadas en la región cuentan con escenarios a largo plazo que incluyen las siguientes características:

-

Escenarios con un amplio alcance que incorporan factores sociales y medioambientales. Es el caso de Argentina (Hacia una Visión Compartida de la Transición Energética Argentina al 2050), Ecuador (Plan Energético Nacional Proyectado al 2050) y República Dominicana (que se centra en la seguridad geográfica de su sistema energético).

-

Vinculados a objetivos climáticos. Por ejemplo, Chile ha institucionalizado su planificación energética a largo plazo con objetivos ambiciosos, como lograr la neutralidad en materia de carbono para el año 2050.

-

Incorporan procesos de participación en la planificación energética. Brasil, Costa Rica y Panamá han involucrado a las principales partes interesadas (p. ej., líderes de comunidades regionales, el sector académico y empresarial) para que participen en el desarrollo de sus Planes Nacionales de Energía para el 2050.

-

Promueven más energías renovables y un consumo energético más eficiente. Chile tiene previsto desarrollar su potencial de energías renovables en materia de energía solar, eólica, hidroeléctrica e hidrógeno verde, mientras que México ha desarrollado simulaciones y modelizaciones de generación y demanda de energías limpias.

-

Incorporan datos y estadísticas transparentes sobre energía. Por ejemplo, Colombia comparte todos los datos utilizados en el Plan Nacional de Energía 2020-2050 en un sitio web gubernamental de acceso público.

-

Cuentan con el apoyo de la cooperación internacional. El Salvador, por ejemplo, ha recibido apoyo de la Organización Latinoamericana de Energía (OLADE) y de la Agencia Internacional de Energías Renovables (IRENA) para desarrollar su Plan Nacional de Energía 2020-2050. Con la ayuda financiera de Canadá, asistencia en materia de gestión del BID y apoyo técnico de consultores brasileños, Perú ha desarrollado una herramienta informática para optimizar la planificación energética integrada a largo plazo.

De cara al futuro, estos escenarios integrados y holísticos a largo plazo pueden ayudar a avanzar en los cambios sistémicos que son necesarios para materializar la transición verde en el sector energético y para transformar la estructura productiva de ALC, su mercado laboral (apartados siguientes) y su desarrollo territorial sostenible (Capítulo 2).

Los países de ALC pueden acelerar la transición energética creando ecosistemas que generen las condiciones propicias para fomentar inversiones. La implantación de tecnologías renovables, el logro de una matriz eléctrica 100% renovable y una mayor integración eléctrica regional serán claves para reducir la alta dependencia de la región de los combustibles fósiles. Dicha dependencia genera una gran inseguridad energética para la región y puede ser abordada a través de la electrificación de diferentes sectores, sobre todo el de transporte y el industrial, aprovechando el gran potencial renovable de la región (ECLAC, 2020[36]).

En la región de ALC, se han definido tres escenarios para la adopción de las energías renovables:8 En primer lugar, el Escenario Base (EB)9 en el que la adopción de las energías renovables se calcula con arreglo a los planes nacionales de 2020 para la expansión de las energías renovables a largo plazo en los países de ALC (la energía solar y eólica aumentan su peso en la generación total de electricidad del 12% al 24.6%). En segundo lugar, el Escenario Alta Cuota de Energías Renovables (ER, High Share of Renewable Energy, en inglés) incorpora una elevada proporción de generación de energías renovables para el 2032 (89% de renovables, incluida la hidroeléctrica a gran escala), pero las interconexiones energéticas se mantienen como en el Escenario Base (baja integración en la transmisión regional). La energía solar y la eólica (sin incluir hidráulica) aumentarían su cuota de generación de electricidad del 12% al 41.1%. El tercer escenario es el de Alta Adopción de Energías Renovables y Alta Integración de la Transmisión Regional (ER+INT, High Renewable Energy Adoption and High Regional Transmission Integration, en inglés). Este escenario incorpora de una forma efectiva en costos una elevada proporción de generación de energías renovables para el 2032 (alcanzando el 100% de renovables, incluida la hidroeléctrica a gran escala), y un alto grado de interconexión regional que permite una elevada integración de las energías renovables y un sistema eléctrico más eficiente (ECLAC, 2020[36]).

El análisis de los diferentes escenarios10 muestra que es posible lograr la descarbonización del sector eléctrico en ALC. Es necesario invertir el 1.3% del PIB anual de la región en los próximos diez años para incorporar las energías renovables, universalizar el acceso a la electricidad y aumentar la integración eléctrica regional (ECLAC, 2020[36]). Para lograr una mayor seguridad energética y la independencia de los combustibles fósiles, es fundamental conseguir una mayor integración eléctrica en la región y desarrollar un mercado eléctrico regional. Las inversiones que promuevan la adopción de las energías renovables (solar y eólica) proporcionarían una red eléctrica más flexible y eficiente en ALC. La complementariedad entre estas fuentes, junto con la energía hidroeléctrica y el potencial uso del almacenamiento a medio plazo, es vital para la correcta funcionalidad de un nuevo sistema eléctrico sostenible e inclusivo (ECLAC, 2020[36]). Además, en el escenario ER+INT: 1) la generación de emisiones de GEI del sistema eléctrico regional disminuiría un 31.5% (en comparación con el -30.1% del escenario ER, y el -4.8% en el EB); 2) se crearían cerca de 7 millones de nuevos puestos de trabajo para el año 2032; y 3) si la industria de las energías renovables se localizara en ALC, se crearían casi 1 millón de nuevos puestos de trabajo para el 2032 con la fabricación de los paneles solares y los aerogeneradores necesarios para alcanzar este escenario (ECLAC, 2020[36]). Dadas las características geográficas del Caribe, no es posible realizar este tipo de estudio en esta subregión. No obstante, sería importante valorar las oportunidades y costos que presenta el potencial de integración de electricidad a través de cables submarinos con la generación basada en la energía geotérmica (p. ej., en Santa Lucía, San Vicente y las Granadinas, San Cristóbal y Nieves y Dominica) y aprovechar al máximo los beneficios de la generación distribuida basada en la tecnología solar y eólica (ECLAC, 2020[36]).

La transición verde ofrece una oportunidad para abordar uno de los principales retos de la región: la transformación de la estructura productiva. La productividad se ha mantenido estancada en las últimas décadas, al tiempo que la estructura productiva se encuentra sesgada hacia actividades de alta intensidad en materiales y recursos naturales, sumiendo a la región en una trampa de productividad que refuerza a su vez la trampa medioambiental (OECD et al., 2019[39]). Actualmente, el 75% del total de las exportaciones en la región son productos primarios y manufacturas basadas en recursos naturales (OECD et al., 2021[40]).

Las políticas productivas para la transición verde deben avanzar hacia un modelo productivo más sostenible que promueva la competitividad regional y el empleo formal. Por ello, los países de ALC deben potenciar la innovación, adoptar tecnologías verdes y diversificar la matriz energética y productiva hacia sectores menos intensivos en recursos. Será fundamental atraer inversiones más verdes y aprovechar las nuevas oportunidades comerciales, para fomentar la integración regional e incorporarse a las cadenas globales en segmentos de mayor valor, cumpliendo gradualmente los criterios ambientales en el ámbito de las exportaciones y en el abastecimiento sostenible y responsable de materiales (Capítulo 6).

La producción y exportación de bienes ambientales podría facilitar la transformación estructural y mejorar la competitividad internacional al aumentar la intensidad de las tecnologías verdes y la innovación. Las políticas verdes tienen el potencial de aumentar la competitividad de las economías de ALC estableciendo normas y certificaciones verdes que permitan a las empresas diferenciar sus productos verticalmente. Estas normas requieren un periodo de transición hacia este modelo y una mayor colaboración internacional (Capítulo 6). Las empresas pueden aumentar sus ingresos vendiendo y adoptando las tecnologías verdes; a su vez, dicha adopción tecnológica puede conducir a mejoras en la productividad y a la difusión de conocimientos en los procesos de innovación como forma de aumentar la competitividad (Altenburg y Assmann, 2017[41]). Todos estos procesos son graduales y deben ir acompañados de la debida diligencia, del respeto a las normas medioambientales y de la transparencia en la contratación pública (ECLAC, 2020[36]).

Hacia una nueva política industrial que promueva un modelo de producción más sostenible

Las políticas industriales en ALC deben orientarse hacia una transición verde que dé prioridad a los cambios técnicos, genere nuevos empleos de calidad y reduzca la huella ambiental de la región. La transformación de la producción requiere una combinación de políticas en ámbitos como la inversión, comercio exterior, ciencia, tecnología e innovación, y formación y desarrollo de capacidades, con especial atención a las micro, pequeñas y medianas empresas (mipymes). También es fundamental la adopción de políticas destinadas a cerrar la brecha en los sectores de infraestructuras, del transporte y de la energía, tanto en zonas urbanas como en rurales (ECLAC, 2020[36]). Entre los sectores estratégicos para el desarrollo de políticas industriales verdes se incluyen las energías renovables, los sistemas de transporte sostenible, la transformación digital, la bioeconomía, la economía circular, el turismo sostenible, la agricultura y ganadería sostenibles y la gestión del agua, de los residuos y de los plásticos, así como la minería sostenible (apartado: “Principales sectores clave seleccionados para la transición verde”).

Por tanto, la transición hacia economías más inclusivas y sostenibles depende en gran medida de las oportunidades asociadas a los futuros cambios disruptivos del nuevo ciclo tecnológico, en el que se necesita una industria manufacturera de avanzada (Industria 4.0). La “cuarta revolución industrial”, ya en curso y que avanza a gran velocidad, junto con la posglobalización, exige políticas industriales sólidas para evitar el aumento de las brechas productivas y tecnológicas existentes y las consecuencias negativas que pueda llevar aparejadas. Tras la crisis del COVID-19 y en el complejo contexto global de la actualidad, existe una necesidad especial de implantar políticas orientadas a la transformación industrial, a la innovación y a la resiliencia productiva, poniendo el foco además en la creación de empleos formales.

El desarrollo de las cadenas de valor en las energías renovables puede ser un vector de desarrollo económico y de seguridad energética. La región de ALC está dotada de suficiente capital humano cualificado y de materias primas fundamentales para impulsar las energías renovables, incluida su producción y almacenamiento (p. ej., baterías de litio), para crear más valor añadido en todas las cadenas de valor y garantizar que las energías renovables y limpias puedan desplegar todo su potencial. Sin embargo, estos esfuerzos requieren planificación y coordinación para lograr escalas industriales y energéticas, además de políticas para la expansión e integración de las cadenas de valor de las tecnologías renovables. La inversión, la financiación y el apoyo técnico a las empresas también son fundamentales.

ALC debe promover la producción regional de insumos y equipos para la fabricación, el almacenamiento y la distribución de energías renovables en aras de desarrollar una verdadera seguridad energética regional, en lugar de limitarse a importar equipos y tecnologías de proveedores mundiales. Cuantos más insumos, tecnologías y conocimientos del ámbito de las energías renovables se obtengan de la propia región ALC, mayor será la seguridad energética y la resiliencia ante acontecimientos mundiales (p. ej., pandemias) y conflictos geopolíticos. Las energías renovables son las que muestran un mayor dinamismo y potencial como vectores de desarrollo para la región, sobre todo la solar fotovoltaica, la eólica y, cada vez más, el hidrógeno verde. Para lograr este cambio de paradigma, es necesario fomentar y mantener un debate continuo con los responsables políticos, el sector privado y las partes interesadas en cada país y en toda la región. También es fundamental promover la inversión en I+D y los programas de promoción industrial a través de programas de educación superior y técnica.

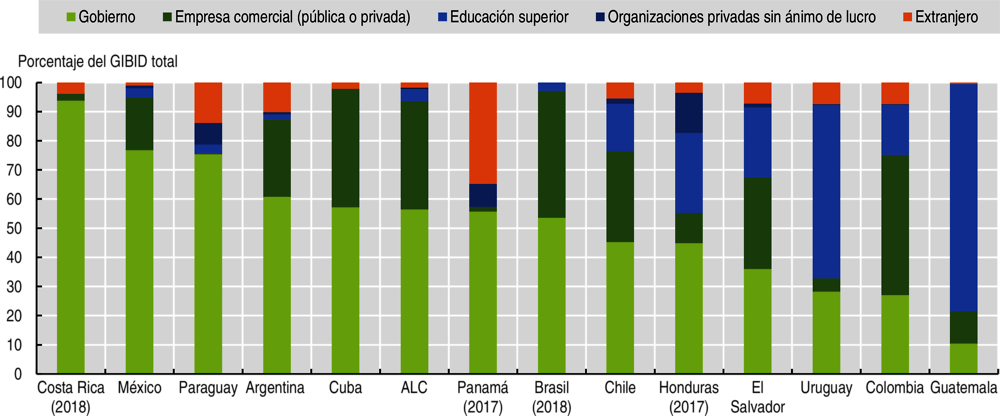

La inversión en innovación es un primer paso clave para impulsar las políticas industriales y un ecosistema de innovación verde en ALC. Sin embargo, el gasto interno bruto en investigación y desarrollo (GIBID o GERD por sus siglas en inglés) de la región se ha mantenido estable en la última década, situándose en el 0.3% del PIB en 2018.11 Por el contrario, en los países que pertenecen a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el GIBID ha ido aumentando progresivamente, pasando del 1.5% del PIB en 2000 al 2% del PIB en 2018. Brasil es el único país de ALC que destina más del 1% del PIB a investigación y desarrollo (I+D); en el resto de la región, el GIBID oscila entre el 0.5% de Cuba y el 0.03% de Guatemala (UNESCO, 2021[42]).

La I+D en ALC sigue estando impulsada principalmente por los gobiernos (el 56.5% del total del GIBID), lo que pone de manifiesto la necesidad de aumentar la inversión del sector privado en este ámbito para promover la innovación en la región. En 2019, las empresas de ALC representaban solo el 22.7% del gasto total promedio en I+D, frente al 49.1% en los países de la OCDE, si bien los resultados siguen siendo muy heterogéneos en ALC (Gráfico 3.6). Una nueva política industrial que ponga el foco en la dimensión ambiental debe involucrar al sector privado, aumentando la coordinación y el diálogo entre los distintos actores —incluidas las autoridades nacionales y subnacionales, el sector privado y el entorno académico— con respecto a una nueva estrategia de desarrollo para cada país de la región (OECD/UNCTAD/ECLAC, 2020[43]; OECD et al., 2019[44]).

Notas: Datos de 2019 o último año disponible. Costa Rica: los datos de sociedades mercantiles corresponden a importes financiados por empresas privadas pero que no se han presentado como importes de I+D ejecutados por las entidades (los datos se han recogido a través de un cuestionario de innovación empresarial). El Salvador: la información proporcionada corresponde al gasto realizado por los sectores de educación superior y el Gobierno. Guatemala: la información proporcionada corresponde al gasto realizado por los sectores de educación superior y el Gobierno. Paraguay: el sector gubernamental incluye a las universidades públicas como fuente de financiamiento.

Fuente: (RICYT , 2021[46]).

Los emprendedores y las start-ups pueden ser una fuente de innovación mediante la creación de nuevos modelos de negocio más sostenibles. Existen algunos ejemplos de colaboración público-privada en ALC que conectan a las empresas con los emprendedores trabajando en soluciones transversales a temas como la inclusión social, la educación, el apoyo a las mipymes y la protección del medioambiente. Un 60% de las soluciones tecnológicas promovidas por esta iniciativa beneficiarán a comunidades vulnerables y el 40% restante promoverá la protección del medioambiente (IDB, 2021[45]).

En particular, el diseño y aplicación adecuados de las políticas medioambientales pueden mejorar los resultados económicos de las empresas a través de la innovación. La regulación medioambiental puede ayudar a los directivos a superar los sesgos de comportamiento y dirigir su atención hacia las ineficiencias y las nuevas oportunidades en los procesos de producción (Porter y van der Linde, 1995[47]). Si se aplican las políticas medioambientales adecuadas, estas pueden ayudar a las empresas a reducir los costos de los insumos de energía o de las materias primas mediante la innovación de procesos o facilitar el acceso a nuevos mercados a través del desarrollo de nuevos productos (Recuadro 3.3) (Dechezleprêtre et al., 2019[48]; Lanoie et al., 2011[49]).

En las últimas décadas, Brasil ha implantado diferentes tipos de innovaciones para impulsar la sostenibilidad en los sectores agrícolas y ganaderos a través de diferentes ámbitos, desde la innovación tecnológica y la producción de datos hasta la creación de mejores capacidades de supervisión, trabajos de innovación social con comunidades locales o experiencias de colaboración público-privada. A continuación, se incluyen algunos ejemplos seleccionados:

-

Los planes ABC y ABC+. El Plan Sectorial de Adaptación y Bajas Emisiones de Carbono (el Plan ABC) fue diseñado en 2010 para reforzar el sistema de innovación en suelos tropicales responsables de la llamada “revolución agrícola brasileña”, que transformó el país, dejando de ser importador para convertirse en exportador de alimentos. Entre 2010 y 2020, el Plan ABC se centró en las tecnologías de producción agrícola sostenible: (i) recuperación de pastos, (ii) sistemas de cultivo, ganadería y silvicultura y sistemas agroforestales, (iii) sistema de labranza cero, (iv) fijación biológica de nitrógeno, (v) plantación de bosques y (vi) tratamiento de residuos animales. Estas tecnologías ayudaron a mitigar 170 millones de toneladas de CO2e en dos décadas. Para el periodo 2020-30, se actualizó el plan (denominado Plan ABC+) y se incluyeron nuevas tecnologías: (vii) bioinsumos, (viii) sistemas de riego sostenibles y (ix) engorde intensivo en pastos con el objetivo de ampliar su alcance a 72 millones de hectáreas adicionales para reducir las emisiones en más mil millones de toneladas de CO2e. El plan ABC+ incluye un enfoque integrado del paisaje que tiene en cuenta diferentes elementos de los paisajes rurales para garantizar que los elementos naturales —como el carbono, el agua, el suelo y la biodiversidad— puedan funcionar en paralelo con la producción agrícola de manera sostenible.

-

Observatorio de la Agricultura Brasileña. Este portal de acceso público incluye datos y estadísticas de más de 200 bases de datos sobre la agricultura brasileña, entre otras: 1) una plataforma estadística que contiene datos de diversos índices agrícolas; y 2) una plataforma geoespacial, que presenta datos territoriales y cartográficos sobre el agronegocio nacional. El observatorio pretende transformar estos datos en fórmulas que permitan aumentar la productividad y la transparencia en todas las cadenas de valor y de producción del agronegocio, promoviendo prácticas sostenibles y mejorando las medidas de seguimiento. Las principales áreas de consulta disponibles son: agricultura sostenible y medioambiente; pesca y acuicultura; crédito rural; productos agrícolas; zonificación agrícola del riesgo climático; y suelos brasileños.

-

Colaboración público-privada. Brasil lleva más de 50 años invirtiendo en la conservación de la biodiversidad y los recursos naturales. El Ministerio de Agricultura, Ganadería y Abastecimiento de Brasil (MAPA), la Empresa de Investigación Agropecuaria (Embrapa) y la Confederación Agropecuaria vienen colaborando en la implantación de sistemas integrados y de una agricultura con bajas emisiones de carbono. Uno de los resultados concretos de esta colaboración es el sistema integrado cultivo, ganadería y silvicultura, que actualmente cubre el 45% de las explotaciones, contribuye a minimizar las emisiones de GEI hasta en un 40% y ha ayudado a desarrollar la producción de carne de vacuno verificada como neutra en carbono.

-

Apoyo a las comunidades locales para promover la protección de los bosques y la bioeconomía. El Programa Federal de Gestión Forestal Comunitaria y Familiar y de Bioeconomía y Sociobiodiversidad, a cargo de la Secretaría de Agricultura Familiar y Cooperativismo (perteneciente al MAPA), ha puesto en marcha una estrategia de apoyo a las comunidades locales, fortaleciendo así las cadenas de valor y consolidando mercados sostenibles para los productos forestales no madereros, impulsando además la conservación de la agrodiversidad y dotando la agricultura familiar de energías renovables (principalmente solar).

Fuentes: Ministerio de Agricultura, Ganadería y Abastecimiento de Brasil (2022[50]; 2021[51]; 2019[52]), (Michail, 2019[53]).

Mipymes: un actor clave para la transformación productiva

Las micro, pequeñas y medianas empresas (mipymes) son las principales creadoras de empleo en ALC. Representan el 60% de los empleos, el 99.5% de las empresas y el 25% de la producción total de la región (Herrera, 2020[54]),pero se caracterizan por su baja productividad y competitividad (Dini y Stumpo, 2019[55]). La adopción de una nueva política industrial debe respaldar a las mipymes, de manera que puedan aumentar su participación en las cadenas de valor regionales y mundiales, promoviendo la innovación, difundiendo nuevos conocimientos y vínculos productivos, creando y fortaleciendo agrupaciones de empresas y estableciendo redes de contactos (ECLAC, 2020[36]).

Las políticas centradas en las mipymes deben incorporarse a las estrategias generales de desarrollo industrial sostenible y aplicarse a través de enfoques horizontales que se centren en la creación de capacidades en las cadenas de producción y territorios prioritarios, teniendo en cuenta las necesidades de las mipymes (privadas y/o sociales). La gobernanza de estas políticas deberá tener una dimensión local al tiempo que garanticen un espacio para las actuaciones a escala regional (Capítulos 5 y 6) (ECLAC, 2020[36]). Por ejemplo, en 2009, Uruguay lanzó una subasta de pequeños parques eólicos que exigía al menos un 20% de contenido producido en el ámbito local, un 80% de empleos locales y un centro de control con sede en Uruguay (IRENA, 2015[56]). Estos requisitos de contenido local consiguen que la transición verde sea más inclusiva y pueden contribuir a promover empleos locales de calidad en sectores más verdes, a medida que las economías se desvinculan de la producción intensiva en recursos naturales y de las actividades contaminantes (apartado: “Políticas sociales para una transición justa: el papel del mercado laboral”).

La creación de instituciones es esencial para la creación de una política industrial sostenible y su aplicación. Asimismo, una mayor coordinación intergubernamental a nivel regional y subregional mejoraría los resultados en materia de gobernanza. Ámbitos como la generación de datos e información, la adaptación al cambio climático, la gestión de los recursos hídricos, el medioambiente y la salud, la producción y el consumo sostenibles y la gestión de la biodiversidad se verían reforzados mediante la coordinación regional y la adopción de un multilateralismo renovado (Capítulo 6).

La adopción de procesos productivos circulares para promover un cambio estructural sostenible

El enfoque de la economía circular puede contribuir a la aplicación de las mencionadas políticas industriales verdes y de las principales políticas sectoriales que son necesarias para avanzar hacia un modelo de desarrollo más sostenible y redefinir la forma en que se producen y consumen los bienes y servicios.

La economía circular trata de preservar el valor de los materiales y productos durante el mayor tiempo posible y minimizar la generación de residuos, frente al paradigma dominante de la economía lineal, basado en el modelo “producción-consumo-desecho” (OECD, 2022[57]). Promover la circularidad significa diseñar y fabricar productos que tengan una vida útil más prolongada y que puedan ser mejorados, reparados, reutilizados, reacondicionados o refabricados. También significa promover políticas de diseño ecológico que minimicen el uso de recursos, aprovechen los recursos secundarios y promuevan la reutilización y el reciclaje de materiales de alta calidad. También implica combatir la obsolescencia programada y estandarizar los elementos de diseño (p. ej., construir cargadores universales para equipos eléctricos y electrónicos o diseñar edificios “circulares”) (Bárcena et al., 2018[58]).

Existen al menos 100 definiciones de la economía circular (Kirchherr, Reike y Hekkert, 2017[59]), de las cuales se han seleccionado cuatro para esta publicación. Una primera definición concibe la economía circular como aquella que “ayuda a que los recursos fluyan dentro de la economía, en lugar de a través de ella, modificando el flujo de productos y materiales con tres mecanismos principales: cerrando los “bucles de recursos” mediante la sustitución de materiales secundarios y productos de segunda mano, reparados o refabricados, en lugar de sus equivalentes vírgenes; ralentizando estos bucles de recursos mediante la aparición de productos que permanecen en la economía durante más tiempo, normalmente debido a un diseño de producto más duradero; y reduciendo los flujos de recursos mediante un uso más eficiente de los recursos naturales, los materiales y los productos, incluidos el desarrollo y la difusión de nuevas tecnologías de producción, una mayor utilización de los activos existentes y cambios en los comportamientos de consumo” (McCarthy, Dellink y Bibas, 2018[60]; Yamaguchi, 2018[61]; OECD, 2022[57]). La segunda definición entiende este concepto como “un sistema industrial que es restaurativo o regenerativo por su intención y su diseño. Sustituye el concepto de “fin de vida” por el de restauración, se orienta hacia el uso de energías renovables, elimina el uso de productos químicos tóxicos, que perjudican la reutilización, y aspira a la eliminación de residuos mediante un diseño superior de los materiales, productos, sistemas y, dentro de estos, de los modelos empresariales” (Ellen MacArthur Foundation, 2013[62]). Un tercer enfoque define la economía circular como un sistema económico basado en modelos empresariales que sustituyen el concepto de “fin de vida” por la reducción, la reutilización alternativa, el reciclaje y la recuperación de materiales en los procesos de producción/distribución y consumo, operando así a nivel micro (productos, empresas, consumidores), meso (parques ecoindustriales) y macro (ciudad, región, nación y más allá), para lograr un desarrollo sostenible, lo cual implica crear calidad ambiental, prosperidad económica y equidad social, en beneficio de las generaciones actuales y futuras (Kirchherr, Reike y Hekkert, 2017[59]). Por último, también se considera que la economía circular promueve un cambio sistémico a través de un nuevo modelo económico que trabaja para y con el planeta (UNEP, 2021[63]).

El enfoque de la economía circular refuerza las acciones de mitigación del cambio climático. Si bien la transición hacia las energías renovables y la eficiencia energética ayudaría a reducir el 55% de las emisiones totales de GEI, la economía circular puede contribuir a eliminar el 45% restante, que se genera por la forma en que se fabrican y utilizan los bienes (Ellen MacArthur Foundation, 2019[64]). Otras investigaciones estiman que las actividades de gestión de materiales representan hasta dos tercios (67%) de las emisiones mundiales de GEI (UNDP, 2017[65]) y proyectan que, para el año 2060, dichas actividades serán responsables de dos tercios de las emisiones de GEI, procedentes fundamentalmente de la combustión de combustibles fósiles para obtener energía en la agricultura, la fabricación y la construcción (OECD, 2019[66]).

El proceso de innovación que hay detrás de la economía circular podría traducirse en un crecimiento económico más sostenible a través de nuevas actividades gracias a un uso más productivo y eficiente de los recursos naturales. Estos procesos requieren mano de obra cualificada para los nuevos procesos de recuperación de materiales, generación de empleo e inversiones en innovación e incorporación de tecnología.

La economía circular puede ser un motor del desarrollo sostenible. Sus características transformadoras, sistémicas y funcionales pueden promover varios ODS, entre los que se incluyen: el ODS 12 en relación con modelos de producción y consumo sostenibles y responsables; el ODS 6 en relación con el agua; el ODS 7 en relación con la energía; el ODS 9 en relación con las infraestructuras, la industrialización y la innovación; el ODS 11 en relación con las ciudades y comunidades sostenibles; el ODS 13 en relación con la acción por el clima; y el ODS 15 en relación con la vida de los ecosistemas terrestres (OECD, 2020[67]).