Chapitre 4. Vers un secteur privé sénégalais plus compétitif

Ce chapitre aborde la question du degré de compétitivité de l’économie sénégalaise. La dynamique des exportations est étudiée dans une première section. La deuxième section explore dans quelle mesure le processus de planification national favorise le développement de chaînes de valeur intégrées. La troisième section est consacrée à l’accès et aux coûts des facteurs de production (infrastructures, fiscalité, ressources humaines, etc.), et à leurs répercussions sur le développement du secteur privé. Enfin, les questions relatives aux institutions et à la gouvernance sont abordées.

Le Sénégal doit créer massivement des emplois pour répondre à la demande croissante due à l’augmentation rapide de sa population. Le Sénégal est caractérisé par de très fortes pressions démographiques, et de nombreux jeunes entrent chaque année sur le marché du travail. Si ces tendances peuvent être perçues comme des facteurs ralentissant le développement économique, elles peuvent aussi devenir de véritables forces motrices, sous réserve d’une baisse rapide de la fécondité et de la création de débouchés économiques en nombre suffisant pour employer la population active (Afidep, 2016). Ce phénomène, qualifié d’aubaine ou de dividende démographique, représente une opportunité pour accélérer la croissance économique et réduire la pauvreté.

La création d’emplois devra passer par un secteur privé dynamique et plus compétitif. Le développement du secteur privé contribue à la création de valeur ajoutée et d’emplois. L’administration publique sénégalaise est un employeur important (voir chapitre 5), mais ne peut se substituer au secteur privé. De plus, le développement des entreprises génère des revenus pour l’État sénégalais, permettant de satisfaire la demande de services sociaux de qualité (santé, éducation, protection sociale, etc.), ou les investissements en infrastructures.

Bien que de solides conditions soient réunies pour le développement du secteur privé sénégalais, le pays fait preuve d’une faible attractivité. Le Sénégal bénéficie d’une forte stabilité, tant sur le plan politique, avec un État de droit, que sur le plan économique, avec l’appartenance à la zone de l’Union économique et monétaire ouest-africaine (UEMOA), qui se traduit par une stabilité du taux de change. Sa position géographique lui fournit un accès aux continents européen et américain. Enfin, la diversification de l’économie (produits agricoles, de la pêche, matières premières, etc.) offre de nombreuses opportunités, sous réserve d’une meilleure soutenabilité environnementale. Or le Sénégal attire peu d’investissements directs étrangers (IDE) comparativement à d’autres pays et la croissance reste en partie tirée par l’investissement public (voir chapitre 2), reflétant un faible dynamisme du secteur privé.

La levée des contraintes au développement du secteur privé permettra d’accélérer la transformation structurelle de l’économie sénégalaise. La transformation structurelle est le processus qui donne naissance à des activités nouvelles plus productives et par lequel les ressources se réorientent des activités traditionnelles vers ces activités nouvelles (AfDB/OCDE/PNUD, 2013). Or, la productivité de l’économie sénégalaise est faible et stagne (voir chapitre 2), et l’emploi se concentre dans les activités agricoles peu productives. Des politiques publiques favorisant le développement des entreprises locales et l’attraction des investissements étrangers permettront ainsi de tirer profit d’opportunités économiques encore inexploitées et de relever les niveaux de productivité. En fin de compte, cela permettra au secteur privé de prendre le relais de l’investissement public qui s’essoufflera à moyen terme, et ainsi rendre la croissance durable.

La transformation structurelle, l’amélioration de la productivité et la compétitivité du secteur privé sont les cibles des projets et réformes du Plan Sénégal émergent (PSE). Les 27 projets et 17 réformes phares du premier plan d’actions prioritaires ont quasiment tous comme objectif de concourir à la transformation structurelle. Les projets ont trait à l’augmentation de la productivité agricole ; la restructuration de filières d’activité (arachide, aquaculture, artisanat, phosphates, mine, tourisme) ; ou encore le développement du transport et de la logistique (agropole, corridors céréaliers, plateformes industrielles intégrées). Le rythme de mise en œuvre des réformes sera crucial, notamment dans les domaines du foncier, même si de nombreuses réformes sont déjà entamées, comme celle de l’accès des entreprises au crédit, ou encore la révision du Code minier.

Les exportations du Sénégal sont dynamiques et présentent des opportunités

Le commerce extérieur reflète les changements progressifs de la structure économique sénégalaise

Le Sénégal connaît une progression des exportations de nouveaux produits et une baisse des filières traditionnelles. Les recettes d’exportation sont principalement composées des produits de la pêche, phosphates, engrais, coton, arachide, ciment et or. Depuis 2010, le Sénégal a connu une forte hausse des exportations de produits horticoles (plus de 85 000 tonnes en 2015 [IPAR 2015a]), notamment à destination du marché européen. À l’inverse, le Sénégal connaît un affaiblissement de ses filières exportatrices traditionnelles : tandis que les nouveaux produits exportés contribuent largement à la croissance des exportations (40 %), les produits classiques à l’export ne la soutiennent qu’à hauteur de 19 % (ministère de l’Économie, 2013). Ainsi, les exportations d’huile d’arachide sont passées de 22 % du total des exportations du Sénégal en 1995 à 2 % en 2014 (soit de 72 millions de dollars américains [USD] ou 12 % des exportations en valeur en 2000 à 71 millions USD ou 4 % des exportations en valeur en 2015) ; les exportations de coton de 3 % du total des exportations à moins de 1 % (soit de 13 millions USD ou 2.26 % des exportations en valeur en 2000 à 2.4 millions USD ou 0.14 % des exportations en valeur en 2015) ; et les exportations de produits manufacturés restent faibles. Le plan stratégique de développement des exportations (2016-20) vise à multiplier les exportations par 2.5 en dix ans et à permettra à 500 nouvelles entreprises d’exporter d’ici 2020.

La structure des importations reflète les changements dans l’économie sénégalaise. Les importations sont principalement composées de produits pétroliers, de machines et de riz. Les importations de riz demeurent importantes, avec 165 milliards de francs de la Communauté financière d’Afrique (FCFA) d’importation par an en moyenne de 2002 à 2015, soit 7 % du total en valeur et 31 % des importations de biens alimentaires (IPAR, 2015b ; ANSD 2015, 2011, 2007). Les importations de biens d’équipement et de produits intermédiaires progressent, conformément aux projets d’investissement du PSE (ministère de l’Économie, 2016), traduisant ainsi l’évolution des besoins de l’économie.

Le poids des pays de la Communauté économique des États de l’Afrique de l’Ouest (CEDEAO) dans les exportations augmente, mais l’intégration régionale reste incomplète

La CEDEAO absorbe une part croissante des exportations en valeur du Sénégal. Alors qu’en 2000, l’Europe recevait 47 % des exportations du Sénégal, elle n’en reçoit plus que 27 % en 2014 (graphique 4.1). À l’inverse, l’Afrique subsaharienne, qui n’absorbait que 27 % des exportations sénégalaises en 2000 (24 % pour les pays de la zone CEDEAO), en absorbe désormais 47 % (41 % pour les pays de la zone CEDEAO). Sur la période 2005-15, le Sénégal a exporté vers une part plus importante de pays de l’Union européenne que de pays de la CEDEAO. L’application du tarif extérieur commun (TEC) de la CEDEAO en janvier 2015 devrait renforcer les exportations vers cette zone. Les principaux récipiendaires des produits sénégalais sont le Mali (17 %), la Suisse (10 %), les Émirats arabes unis (6 %), la France (5 %) et la Guinée (4 %). À l’inverse, les importations sénégalaises ne connaissent pas ce changement, l’Europe continuant de devancer largement les autres régions (52 %), tandis que les importations en provenance d’Afrique subsaharienne se sont réduites de 24 % à 14 % entre 2000 et 2014.

Source : Nations Unies, http://comtrade.un.org/db/.

L’intégration commerciale dans la sous-région n’est pas pleinement mise à profit. De multiples difficultés transfrontalières entravent la circulation des biens dans la zone UEMOA/CEDEAO. Des paiements non justifiés sont observés aux postes-frontières. De plus, les barrières non tarifaires sont encore importantes, par exemple certaines douanes exigent des décisions d’agrément en plus des certificats d’origine délivrés par les autorités sénégalaises, normalement suffisants pour le transit des biens en zone CEDEAO. Ceci limite les opportunités offertes par ce grand marché de 300 millions de consommateurs pour tous les pays de la zone. Des projets sont en cours de mise en œuvre pour lever cette contrainte : informatisation du certificat d’origine entre le Sénégal et la Côte d’Ivoire, et projet de mise en ligne des décisions d’agrément par l’UEMOA pour permettre la consultation électronique des décisions.

Le transfert de fonds lié à des opérations commerciales tripartites s’avère compliqué en raison de réserves de change insuffisantes et/ou de la lutte contre le blanchiment d’argent. Le développement régional des entreprises implantées au Sénégal, et plus particulièrement des petites et moyennes entreprises (PME) qui ne bénéficient pas de filiales dans les autres pays, est ainsi entravé. Alors que la législation l’autorise, les banques s’opposent au paiement en euros des entreprises au Sénégal qui veulent importer dans un pays de la sous-région des biens payables en euros depuis la zone euro. La raison avancée est que le bien n’a pas passé le cordon douanier sénégalais. Ces situations peuvent s’expliquer par : la non intégration des services douaniers de la zone ; la rigueur du contrôle des changes ; la faible confiance de l’antenne nationale de la Banque centrale des Etats de l’Afrique de l’Ouest (BCEAO) à l’égard des services douaniers d’autres pays (direction générale du Trésor, 2016) ; mais aussi une volonté de lutte contre le blanchiment d’argent et l’évasion fiscale.

La distribution sectorielle des produits exportés avec avantages comparatifs révèle la faible compétitivité de l’industrie manufacturière

Le Sénégal bénéficie d’un tissu d’exportation relativement diversifié. Le niveau de concentration des exportations est modéré par rapport aux pays de comparaison (graphique 4.2, panel A), et est le plus faible des pays d’Afrique de l’Ouest. La part des cinq premiers produits d’exportation représente environ 40 % des exportations. La diversification du panier d’exportation s’est accrue depuis 2000, les produits exportés du secteur secondaire étant plus diversifiés que ceux du secteur primaire, qui sont eux plus concentrés.

Note : La classification des produits se base sur SITC Rev 3, code à 4 chiffres, moyenne sur la période 2010-14. Les avantages comparatifs révélés (ACR) sont calculés avec la méthode Balassa : ACRi =  , où Xij représente les exportations d’un pays « i » du pays « j » ; ∑iXij est le total des exportations du pays « j » ; ∑jXij est les exportations mondiales du secteur « i » ; et ∑ i ∑ jXij est le total des exportations dans le monde.

, où Xij représente les exportations d’un pays « i » du pays « j » ; ∑iXij est le total des exportations du pays « j » ; ∑jXij est les exportations mondiales du secteur « i » ; et ∑ i ∑ jXij est le total des exportations dans le monde.

Source : Calculs des auteurs d’après Nations Unies, http://comtrade.un.org/db/.

Le Sénégal connaît un biais sectoriel fort en faveur des produits exportés avec un avantage comparatif révélé (ACR) dans le secteur agricole, au détriment du secteur industriel. Le nombre de produits exportés avec un avantage comparatif est le plus élevé de la zone (graphique 4.2, panel B). L’analyse des produits exportés avec ACR de 2000 à 2015 montre un solide maintien des produits agricoles (entre 40 et 52 produits ; tableau 4.1). À l’inverse, les produits manufacturés connaissent un net déclin, ils passent de 36 produits exportés avec ACR en 2000, à 14 en 2015. Une baisse est plus particulièrement observée pour les produits chimiques et les biens semi-manufacturés. Moins de 1 % des produits des industries chimiques, des matériaux de construction et des produits de l’industrie agro-alimentaires ont eu un ACR net sur la période, contre 17 % des produits agricoles.

La dynamique d’exportation des produits avec ACR n’apparaît pas alignée sur l’évolution de la demande mondiale. La comparaison des taux de croissance annuelle de la part dans les exportations des produits avec ACR et de leur demande mondiale montre une dynamique défavorable pour le Sénégal (graphique 4.3 pour les 40 premiers produits avec avantage comparatif). Pour la majorité des produits, la demande mondiale décroît. Lorsqu’elle ne décroît pas, la majorité des produits connaissent une baisse de leur poids dans les exportations totales du Sénégal.

Source : Calculs des auteurs d’après Nations Unies, http://comtrade.un.org/db/.

L’exportation vers de nouveaux marchés et des produits à plus forte valeur ajoutée recèle un potentiel certain

La percée du Sénégal sur de nouveaux marchés d’exportation est modeste. De 2000 à 2013, la croissance de l’indice de pénétration des marchés d’exportation, qui indique le nombre de marchés sur lesquels le pays est présent compte tenu de l’ensemble des marchés qui importent le produit étudié, est modeste (graphique 4.4). À l’inverse, tous les pays de comparaison ont réussi à exporter vers de nouveaux marchés. Cette tendance peut s’expliquer par des difficultés de prospection et d’accessibilité aux marchés (par exemple du fait de l’engorgement du Port de Dakar, qui ne fluidifie pas les échanges commerciaux, ou encore de la faiblesse du réseau d’infrastructure de commerce vers les autres pays de la région).

Note : L’indice de pénétration des exportations est la part du nombre réel des relations d’exportation (au niveau du produit du pays) conditionné par le pays A par rapport au nombre maximum de relations d’exportations qu’il peut avoir étant donné le nombre de ses exportations. Le dénominateur est calculé en additionnant le nombre de pays qui importent chaque produit que le pays A exporte. Un indice égal à 100 indique que le pays exporte vers tous les pays de destination de ses exportations.

Source : Nations Unies, http://comtrade.un.org/db/ ; WITS (2014), http://wits.worldbank.org/.

La diversification vers des produits à plus forte valeur ajoutée affiche un fort potentiel. Compte tenu de son niveau de développement, le Sénégal affiche une complexité économique élevée (graphique 4.5) et un gain d’opportunité élevé. L’analyse de l’espace des produits montre la progression entre 1995 et 2014 des exportations de catégories de produits situées en périphérie (produits végétaux et animaux, textiles) vers celles situées au centre (machinerie et électrique, agro-alimentaire), et l’apparition de nouvelles catégories de produits (plastique, transports [tableau 4.2]). Le Sénégal exporte de nouveaux produits, comme le ciment vers le Mali, le zircon ou l’or, mais le potentiel de développement de ces exportations reste limité du fait de leur sensibilité aux cours internationaux et de leur faible valeur ajoutée. L’analyse des produits ayant un niveau de complexité plus élevé que la moyenne actuelle du Sénégal met en lumière plusieurs catégories :

-

les pierres, les plastiques et le transport, qui ne sont pas très éloignés des capacités de production actuelles du Sénégal, et présentent une complexité modérée et un gain d’opportunité faible ;

-

les métaux et les produits chimiques, qui ne sont pas non plus très éloignés des capacités de production actuelles du Sénégal, qui présentent une complexité modérée mais un gain d’opportunité plus fort ;

-

les machines et produits électriques, qui sont éloignés des capacités de production actuelles du Sénégal, qui présentent une complexité élevée et un gain d’opportunité très important.

Note : Les pays avec des ressources naturelles représentant plus de 15 % du Produit intérieur brut (PIB) ont été exclus.

Source : Center for International Development at Harvard University, http://www.atlas.cid.harvard.edu.

Le processus de planification ne met pas suffisamment en avant le développement de chaînes de valeur intégrées

Le PSE vise à développer certaines filières d’activités. Le Sénégal bénéficie d’une économie diversifiée. Six secteurs d’activité prioritaires qui présentent de fortes opportunités de développement ont ainsi été placés au cœur du PSE : l’agriculture et les produits de la mer ; les mines ; le secteur du bâtiment et des travaux publics (BTP) ; le tourisme ; l’économie sociale ; et la logistique.

Le rôle de l’agriculture sénégalaise en tant que force motrice de l’économie nationale peut être maximisé

Le Programme d’accélération de la cadence de l’agriculture sénégalaise (Pracas) est adossé au PSE. Le Sénégal s’est fixé pour objectif de renforcer la sécurité alimentaire et rééquilibrer la balance commerciale (en levant les déséquilibres sur le marché céréalier) ; développer des filières intégrées compétitives et à haute valeur ajoutée (notamment les filières de rente, dont l’arachide) ; et préserver les équilibres socio-économiques. Dans la filière riz, l’objectif est d’atteindre 1.6 million de tonnes de paddy (soit 1 million de tonnes de riz blanc) en 2017, 60 % provenant des zones irriguées et 40 % du riz pluvial. Pour l’arachide, le but est d’atteindre 1 million de tonnes de graines d’arachide par an dès 2017. Pour l’oignon, il s’agit d’atteindre une production de 350 000 tonnes en 2016. Enfin, pour les fruits et légumes de contre-saison, l’objectif d’exportation est de 1 575 millions de tonnes en 2017.

La politique agricole du Sénégal gagnerait à être mise en connexion avec les orientations stratégiques nationales

La multitude de plans peut brouiller les objectifs et messages clés envoyés aux acteurs du secteur. Le Programme national d’investissement agricole (PNIA) 2009-20 se réfère à la politique agricole régionale, tandis que le Pracas mis en œuvre en 2014 correspond au volet agricole du PSE. Le Pracas prend le contre-pied du PNIA dans la ventilation des dépenses par filières (Cirad, 2015) : par exemple, le riz est une filière prioritaire du Pracas, mais pas du PNIA, et inversement pour le maïs. La simultanéité de ces deux plans réduit les capacités de pilotage du PNIA et contribue à l’éparpillement des efforts des acteurs, notamment des partenaires techniques et financiers, qui s’y réfèrent rarement pour établir leur portefeuille de projets et réaliser leurs décaissements (Cirad, 2015). Ainsi, l’organisation institutionnelle du secteur ne permet pas de continuité entre les plans et les synergies sont freinées par le manque de vision globale des acteurs du financement de l’agriculture (Cirad, 2015).

La politique agricole est déconnectée des autres politiques en raison de l’absence d’approche intégrée basée sur les chaînes de valeur. Le PSE adopte une vision générale du secteur agricole, tandis que le Pracas a une conception de la politique agricole axée sur les objectifs de production qui ne prend pas suffisamment en compte la valorisation des chaînes de valeur dans leur intégralité. Par conséquent, l’analyse des sous-filières n’est pas mise en avant et les liens entre secteurs d’activité sont absents (encadré 4.1).

Le PSE promeut le développement de l’agriculture commerciale et la modernisation de l’agriculture familiale. Les secteurs d’activité considérés sont l’agriculture, les produits de la mer et l’agro-alimentaire, à travers sept projets phares. Seule la filière arachide est mentionnée explicitement, et l’approche par chaînes de valeur est abordée de manière globale, sans distinction des filières ni des stades de la chaîne de valeur.

Le Pracas 2014-17 expose sa vision, qui est de construire une agriculture compétitive, diversifiée et durable, avec comme objectif à moyen terme d’atteindre la sécurité alimentaire et nutritionnelle, et de développer les exportations agricoles. Pour ce faire, le Pracas vise à développer les filières riz, oignon, arachide et fruits/légumes de contre-saison d’ici 2017, puis les filières mil, sorgho, maïs, coton et ail. Le Pracas informe sur les objectifs de production, les coûts et les contraintes par filière. Cette approche semble déconnectée de celle des chaînes de valeur car les contraintes spécifiques à chaque étape de la chaîne ne sont pas explicitement évoquées. Ceci se traduit par l’occultation de parties de la chaîne de valeur, telles que la commercialisation. De plus, cela complexifie l’analyse des obstacles rencontrés par des entreprises souvent très hétérogènes (microentreprises, entreprises familiales, artisanales, semi-industrielles, industrielles, etc.) selon leur positionnement dans la chaîne de valeur.

Enfin, le Pracas n’établit pas de lien entre les secteurs, par exemple l’industrie dans le cas du développement de l’agro-industrie. Or la bonne gestion des chaînes de valeur nécessite une cohérence entre les actions menées dans les secteurs primaire, secondaire et tertiaire relevant de différents ministères et stratégies (agricole, commerciale, industrielle, fiscale, etc.). L’harmonisation des politiques entre secteurs d’activité et la bonne coordination entre les acteurs peuvent faciliter l’approche par chaînes de valeur. La seconde phase du PSE (2019-23) pourra servir de socle pour ces liens intersectoriels.

Source : Ministère de l’Agriculture (2015a) ; République du Sénégal (2016) ; Onudi (2015).

Le Sénégal se concentre sur des objectifs de production agricole ambitieux

La production agricole affiche de bonnes performances et les objectifs de production d’oignon et d’arachide fixés par le Pracas sont déjà atteints. La production de riz a largement augmenté, à 917 371 tonnes de paddy en 2015, selon les statistiques officielles du Sénégal (600 000 tonnes selon les estimations de l’Union européenne), grâce à un accroissement du rendement moyen. La production d’arachide est passée de 692 572 tonnes en 2012 à 677 456 tonnes en 2013 (ministère de l’Agriculture, 2015b). L’horticulture est dominée par les oignons, les tomates et les mangues. En 2014, près de 720 000 tonnes de fruits et légumes ont été produites (soit une hausse de 8.2 % par rapport à 2013 [ministère de l’Agriculture, 2015c]). Le tableau 4.3 permet de dresser un aperçu de la réalisation des objectifs du Pracas. La bonne pluviométrie et les investissements massifs dans la recherche et développement sur les semences de qualité, ou encore la mécanisation avec l’importation d’équipements agricoles, ont contribué à renforcer les performances du secteur (Matsumoto-Izadifar, 2009).

La réalisation de l’objectif d’autosuffisance en riz à l’horizon 2017 apparaît incertaine. Bien que la hausse de production de riz soit indéniable et doive se poursuivre, l’écart à combler pour atteindre l’autosuffisance en riz est encore important. Le taux de couverture des importations par la production locale n’atteint que 24 % en 2013-14 (IPAR, 2015b). D’une part, la demande, sur laquelle pèsent les évolutions démographiques, augmente rapidement. D’autre part, la fiscalité est dissuasive pour la production locale de riz : le riz importé est soumis à un taux d’imposition de 12.7 % (dont 10 % de droits de douane, mais sans taxe sur la valeur ajoutée [TVA], selon IPAR, 2015b), alors que pour la production de riz local certains facteurs de production (combustible, électricité) sont assujettis à un taux de TVA de 18 % sans possibilité de déduction.

De nombreuses opportunités plus en aval de la chaîne de valeur, comme les activités de transformation, sont laissées de côté. Malgré les hausses de production d’arachide, la transformation en huile périclite. L’arachide ne bénéficie pas d’une stratégie de développement à moyen terme, contrairement au riz. L’entreprise Suneor est en grande difficulté face aux acquisitions massives d’arachide par des importateurs chinois qui achètent à des prix plus élevés que l’État et réalisent la transformation en huile en Chine. Par ailleurs, il n’existe pas d’industrie de transformation du mil, malgré son potentiel. De même, il n’existe pas d’industrie de transformation de l’anacarde produit en Casamance, qui est exporté vers l’Inde et revendu sur le marché américain après transformation. Enfin, l’anticipation d’une forte croissance de la production de riz fluvial pourrait nécessiter une industrie de transformation locale plus importante (Union européenne, 2016).

La qualité du riz blanc produit localement est inférieure à celle du riz importé. Il n’existe ni contrôle qualité solide, ni mécanismes de traçabilité entre producteurs, transformateurs et commerçants (IPAR, 2015b). Les mauvais séchages avant transformation entraînent des taux d’humidité trop importants, qui viennent s’ajouter à la présence d’impuretés, de calibrages trop irréguliers et de mélanges de variété. De plus, 70 % de la production est transformée par des décortiqueuses artisanales qui produisent du riz de moindre qualité (Union européenne, 2016). Ceci peut pénaliser la production de riz local, les consommateurs continuant de se tourner aussi vers le riz importé.

La conservation des produits post-récolte est pénalisée en raison d’insuffisances de stockage. Actuellement les capacités de stockage de riz (20 000 tonnes) sont largement inférieures aux volumes de production. Bien que le Pracas aborde la question du stockage (planification de construction d’entrepôt pour le stockage du riz, oignon, arachide et engrais), dans les faits, les efforts se sont essentiellement concentrés sur les niveaux de production. Ainsi, les pertes post-production sont estimées à 15-30 % de la production (ministère de l’Économie, 2015a).

La chaîne de distribution et de commercialisation des produits agricoles n’est pas rationalisée. L’absence de logistique et les insuffisances des infrastructures de mise sur le marché augmentent les délais de distribution et dégradent la qualité des produits vendus au consommateur final, qui peut alors se tourner vers des produits importés. La désarticulation de la commercialisation a entraîné la multiplication d’intermédiaires informels aux différents stades de la chaîne, qui empochent de nombreuses marges, parfois excessives par rapport aux producteurs. Par exemple, dans la filière bovine, les éleveurs bénéficient de la plus petite part de la marge nette (13 %), alors qu’ils apportent la plus grande valeur ajoutée, tandis que les intermédiaires captent 35 % des marges nettes (Onudi, 2015). Ce problème semble sous-estimé par les autorités, le Pracas ne mentionnant par exemple pas les intermédiaires comme étant une contrainte pour le développement agricole. Or, pour maintenir le niveau des prix, objectif affiché par le gouvernement suite aux hausses des cours des produits de première nécessité en 2008-09, l’amélioration des circuits de distributions semble cruciale pour réduire les coûts et les marges des intermédiaires (encadré 4.2).

Les circuits de distribution sénégalais sont caractérisés par : i) des intermédiaires (importateur, grossiste, demi-grossiste, détaillant) qui exercent parfois plusieurs fonctions ; ii) des niveaux de concurrence qui diffèrent selon les quartiers et l’appartenance ou non des boutiques à un même réseau de distribution ; iii) une forte asymétrie entre boutiques et grossistes ; iv) des activités de commerce s’inscrivant dans des stratégies familiales ancrées ; et v) une très forte informalité, avec un nombre important d’opérateurs qui entraîne une concurrence élevée entre les acteurs, mais peut avoir des répercussions négatives sur le consommateur en raison de l’opacité des transactions.

Les mécanismes de surveillance du niveau des prix restent déficients et la transparence insuffisante. L’encadrement des marges des intermédiaires est défaillant. Par exemple, les textes d’application de la réglementation sur la facturation n’existent pas. L’information sur les prix pour le consommateur est rare, car l’obligation de publication des conditions de vente et des prix est peu respectée.

La distribution n’est pas assez régulée. Il n’existe pas de cadre d’encadrement cohérent et intégré qui précise le cadre juridique entourant les acteurs selon leur place dans le réseau de distribution. Certains décrets d’applications de la loi sur la facturation pourraient combler partiellement ce vide juridique, mais n’ont jamais été pris. Un autre exemple est celui des grandes surfaces, dont l’encadrement n’existe pas (relation avec les fournisseurs notamment). Enfin, le Sénégal est caractérisé par l’absence de dispositif solide et unifié de protection du consommateur.

L’organisation du contrôle de la concurrence réduit le poids de la commission nationale de la concurrence au profit de la commission de l’UEMOA, ce qui aboutit à une absence de régulation de la concurrence dans le secteur de la distribution et une faible application des textes.

Source : GRET (2014).

Le manque d’organisation des acteurs agricoles rend difficile la maîtrise de la chaîne de valeur. Le faible nombre de coopératives et la forte présence d’intermédiaires reflètent la faible structuration du secteur. Cela engendre des impacts de deux ordres. D’une part, les acteurs financiers sont réticents à engager des fonds dans un secteur à la lisibilité difficile. De ce fait, des modèles de financement tripartite (banque, producteur, acheteur) ont connu un franc succès dans les filières riz, tomate, maïs et mil, mais restent toutefois de petite échelle. D’autre part, le renforcement des capacités, par exemple pour l’utilisation de nouveaux matériels agricoles, est facilité lorsque des groupements sont organisés.

Le mécanisme de subventions aux intrants agricoles affiche certains dysfonctionnements

Les subventions aux intrants (engrais, semences, matériel agricole) n’apportent pas les résultats attendus. Les subventions aux engrais sont passées de 4.6 milliards FCFA en 2004-05, à 18.1 milliards FCFA en 2012-13 et 13 milliards FCFA en 2013-14 (IPAR, 2015a). Les subventions aux semences ont aussi augmenté, passant de 5 milliards FCFA en 2008 à 15 en 2010-11, et sont dirigées principalement vers l’arachide (67 %, selon IPAR, 2015a). Dans le cadre du programme d’autosuffisance en riz (424 milliards FCFA), 55 % des dépenses sont consacrées aux semences et aux engrais (IPAR, 2015b). Malgré cela, la consommation d’engrais par hectare demeure faible (28 kilogrammes par hectare en 2013-14 [IPAR 2015a]) et les rendements de l’agriculture stagnent.

Les subventions apparaissent mal ciblées. D’une part les grands exploitants reçoivent la plus grande part des subventions : les agriculteurs qui possèdent plus de 5 hectares (53 % des ménages agricoles) bénéficient de 63 % des intrants subventionnés (IPAR, 2015a). D’autre part, la répartition des intrants subventionnés favorise les cultures de rente et de maraîchage au détriment des cultures céréalières (IPAR, 2015a ; tableau 4.4). Enfin, la distribution est plus favorable aux ménages agricoles non pauvres : parmi les ménages agricoles pauvres, 50 % n’ont pas bénéficié des subventions, tandis que 60 % des ménages agricoles non pauvres en ont bénéficié (IPAR, 2015a). Par ailleurs, les subventions sont parfois attribuées à des non producteurs (Union européenne, 2016).

Un manque de transparence est observé dans l’acquisition et la distribution des subventions. Les modalités de choix des opérateurs bénéficiaires des subventions ne sont pas toujours clairement affichées (IPAR, 2015a). Certains acteurs peuvent exercer leur influence pour récupérer des quotas individuels d’engrais qui seront par la suite commercialisés à des prix plus élevés (Union européenne, 2015 ; IPAR, 2015a). De plus, les quotas sont alloués à des gros producteurs qui commercialisent les semences ou engrais à leurs fins personnelles.

Le coût des intrants peut être élevé, alors que la qualité des semences subventionnées est parfois faible. Le fait de n’avoir qu’un seul fournisseur d’intrant par département engendre des situations de monopole qui tirent à la hausse les prix pour les producteurs. De plus, dans l’arachide particulièrement, des graines ordinaires (100-125 FCFA le kilogramme [kg]) sont revendues à l’État sous le label « semences écrémées » à des prix bien supérieurs (200-300 FCFA/kg), engendrant des pertes directes pour l’État et des baisses de rendement (Union européenne, 2015). Cette situation est d’autant plus dommageable qu’elle nuit à la politique du Sénégal de rétablissement du capital semencier mis en place depuis 2012, qui passe par la certification des semences (notamment de riz et d’arachide). Cette réalité s’ajoute à la qualité médiocre des semences, l’État exerçant un biais en faveur des producteurs de semences tout venant au détriment des semences certifiées, pour lesquelles les producteurs rencontrent plus de problèmes de trésorerie faute de règlement à temps et de commercialisation (IPAR, 2015a).

De multiples autres défaillances sont observées. D’une part, une inadéquation entre l’offre d’équipement subventionné et les besoins des agriculteurs. Les fournisseurs sont parfois sélectionnés sans tenir compte de la qualité de leurs services après-vente et de l’existence de fourniture de pièces de rechange (IPAR, 2015a). D’autre part, des détournements d’intrants agricoles subventionnés ont lieu vers des pays limitrophes, engendrant une déperdition des ressources publiques (IPAR, 2015a). Enfin, le versement des subventions à certains fournisseurs d’intrants n’a lieu que tardivement (de quelques mois à deux ans [IPAR, 2015a]).

Le secteur de la pêche remplit une fonction sociale et économique importante, mais la chaîne de valeur est menacée

La pêche est un secteur économique important avec des retombées sociales non négligeables. Ce secteur a bénéficié d’un fort développement depuis les années 60 grâce à des avantages fiscaux et des mesures incitatives pour l’investissement qui ont permis la mise en place d’une flottille nationale et d’unités industrielles de transformation (réfrigération, congélation, conserverie, fabrication de farines [ministère du Commerce, 2013]). Ainsi, en 2015 la pêche représente 1.6 % du PIB, 11 % du PIB primaire, 15 % des exportations, et constitue un important pourvoyeur de devises (Union Européenne, 2016). Au niveau social, elle joue un rôle dans l’autosuffisance alimentaire et emploie un nombre important de personnes (le chiffre exact est indéterminé), dont beaucoup de femmes impliquées dans les activités de commercialisation et transformation, et des populations non côtières. Le secteur s’organise autour de la pêche artisanale, qui fournit l’essentiel des débarquements, et d’une pêche industrielle qui approvisionne les entreprises de transformation (Union européenne, 2016).

Le secteur de la pêche connaît des difficultés en raison d’une absence de régulation de la ressource. Le secteur est surexploité par la flotte artisanale, entraînant une pression grandissante sur les stocks halieutiques et une baisse des rendements des unités de pêche, situation pouvant menacer à terme les exportations. La pêche illicite, qu’elle soit issue de navires industriels étrangers ou de la pêche artisanale, vient renforcer ce phénomène (Union européenne, 2016). Or les mesures de contrôle sont peu mises en œuvre : absence de gel effectif des autorisations de construction de pirogues, faible nombre de sanctions des infractions de la pêche artisanale, faible dispositif de surveillance, etc. (ministère du Commerce, 2013). Le nouveau Code de la pêche (2015) apporte des encadrements, mais les textes d’application ne sont pas encore en vigueur.

L’aval de la chaîne de valeur est également confronté à de multiples défis. La pêche artisanale est menacée par la vétusté des navires, qui pénalise l’approvisionnement des industries de transformation et l’ensemble de la chaîne de valeur (pertes après capture du fait de matériel déficient et de mauvaises conditions d’hygiène et de conservation à bord), et la multitude de points de débarquement qui rend difficile leur aménagement. Récemment, les quais de débarquement de Yoff, Ngaparou et Pointe Sarène ont été aménagés, de même que les aires de traitement et transformation des produits à Bargny, Fass Boye et Gooxu Mbathe. La transformation artisanale est, quant à elle, confrontée à un faible niveau de connaissance du personnel employé (souvent féminin), et une certaine inorganisation de la filière (relation informelles avec les pêcheurs, présence d’intermédiaires, méconnaissance des circuits de distribution et procédures d’exportations).

Les matières premières offrent de solides perspectives pour le Sénégal sous réserve d’une bonne gestion

Les gisements de pétrole et de gaz récemment découverts sont une opportunité pour le Sénégal. L’exploitation des gisements de pétrole devrait être effective d’ici 2021, tandis que celle de l’important gisement de gaz est en cours de négociation avec la Mauritanie. Au-delà des impacts que cela aura sur la stratégie énergétique et pour certaines activités hautement consommatrices en énergie, ces découvertes se traduiront par une hausse des recettes fiscales. Le Sénégal a pris la mesure de l’opportunité, mais également des potentiels défis que cela représente en matière de gestion des ressources. Le Sénégal échange ainsi avec des pays riches en matières premières sur la problématique de gestion des gisements pétroliers et gaziers.

Les défis auxquels est confrontée l’exploitation des mines au Sénégal permettent d’anticiper les difficultés qui pourraient surgir avec le pétrole et le gaz. Les activités minières sont confrontées à une pénurie de main-d’œuvre locale qualifiée (40 % des cadres travaillant dans le secteur proviennent de pays hors UEMOA, selon Eco d’Afrique [2015]) et à la rotation des experts, qui tendent à quitter prématurément le secteur. De plus, la bonne négociation des contrats, les capacités de recherche ou les impacts environnementaux (forte utilisation de cyanure pour l’extraction de l’or par exemple) constituent autant de contraintes du secteur des mines qui peuvent éclairer la prise de décision pour l’exploitation optimale des nouvelles ressources.

Le secteur des mines, placé au cœur du PSE, affiche des progrès sensibles et peut servir de vecteur de développement. L’or, première source de revenus miniers à l’exportation, présente un potentiel encore non exploité significatif (Eco d’Afrique, 2015). La réorganisation de la filière (distribution de cartes d’orpailleur, installation de comptoirs d’achat) pourrait favoriser son développement. Dans la filière phosphate, la vétusté de l’outil de production et les interruptions techniques des industries chimiques du Sénégal ont pénalisé leur extraction (Banque de France, 2014), mais l’ouverture à la concurrence devrait relancer la filière. L’exploitation des mines de zircon et d’ilménite a récemment repris. Dans la filière calcaire, l’implantation d’une troisième cimenterie a accru la concurrence dans un contexte de dynamisme du BTP. Cependant, un risque de surcapacité existe au niveau national et régional avec l’implantation prévue de nouvelles cimenteries dans la sous-région. Un partenaire est recherché pour l’exploitation du fer, qui est l’un des projets du PSE, mais la recherche bute sur l’insuffisance d’infrastructures et la baisse des cours mondiaux. Pour favoriser le développement de ces filières, la gestion des mines fait l’objet d’attentions de la part des autorités, avec notamment l’élaboration d’un nouveau Code minier. Sa bonne application sera essentielle pour assurer un développement pérenne du secteur.

La vision industrielle du Sénégal semble parcellaire

Les performances industrielles du Sénégal sont très modestes. Depuis le début des années 90, la part de la valeur ajoutée du secteur industriel a oscillé autour de 20 % du PIB. La politique de redéploiement industriel (2004) s’est orientée sur la mise à niveau du secteur, des capacités de production, des pôles régionaux de développement industriel, de la normalisation, etc. Le secteur industriel est dominé par les activités de transformation et de conservation, l’extraction, l’industrie chimique, la fabrication de verre et poterie, l’égrenage de coton, et la fabrication de produits textiles (tableau 4.5). Dans le textile, les entreprises de filature dont la haute qualité de certaines productions présentait des possibilités d’exportation, ont fermé dans le courant des années 2000. Ceci a obligé les entrepreneurs en aval de la chaîne de valeur à importer des fils de l’étranger (Égypte, Turquie, etc.) pour maintenir à flot leurs lignes de production. Dans le secteur de l’agro-alimentaire et de la transformation, le développement reste balbutiant malgré les fortes opportunités qu’il recèle.

Le PSE contient peu de projets en lien avec les filières prioritaires du secteur secondaire. Des six secteurs d’activité prioritaires, seul le BTP figure dans le secteur industriel. Des filières industrielles sont mentionnées comme étant prioritaires (construction, textile, agro-alimentaire, assemblage, sidérurgie, industrie du médicament), mais il n’y a pas de projets associés directement, mis à part pour la construction. À l’inverse, une attention particulière est donnée au secteur des mines, des fertilisants et des services : le PSE leur consacre 6 projets chacun, sur les 27 projets qu’il compte. Les projets industriels se focalisent surtout sur des aspects liés aux infrastructures (plateformes industrielles et logistiques). Le Sénégal a entamé des travaux avec la Commission économique pour l’Afrique des Nations Unies pour une mise sur pied d’une politique industrielle de long terme qui devra prendre en compte le coût élevé des facteurs de production et la petite taille du marché intérieur.

L’enjeu des ressources environnementales menace la bonne réalisation de l’un des objectifs du PSE de produire localement des matériaux de construction. Dans le secteur des matériaux de construction, des pénuries se font ressentir. Par exemple, les principales réserves de basalte, situées à Diack, sont en voie d’épuisement. De plus, l’exploitation illicite de sable de mer utilisé dans la construction de bâtiments aggrave l’érosion côtière.

Les services, en pleine expansion, pourraient davantage profiter aux entreprises

Le secteur des télécommunications est porteur mais la régulation de la concurrence pourrait être renforcée. Le secteur des technologies de l’information et de la communication (TIC) croît rapidement (la valeur ajoutée augmente de 8 % en moyenne par an depuis 2010) et crée environ 60 000 emplois directs et indirects. Une collaboration étroite s’opère entre les opérateurs, le ministère des Postes et des Télécommunications, et l’autorité de régulation, qui élaborent une stratégie du numérique. L’objectif est d’atteindre d’ici 2025 la connexion de 50 % des ménages à internet et un taux d’accès au haut débit mobile de 90 %. Cette stratégie visera également au désenclavement numérique du territoire, le taux national de pénétration d’internet étant de 53 %, avec les zones rurales très peu connectées. À l’inverse, la connectivité mobile est satisfaisante, avec un taux de pénétration de plus de 100 %. Pour assurer un développement pérenne du secteur, la régulation de la concurrence gagnerait à être renforcée : les décrets d’application de la loi de 2011 visant à réguler et libéraliser le secteur des télécommunications ne sont, par exemple, toujours pas en application.

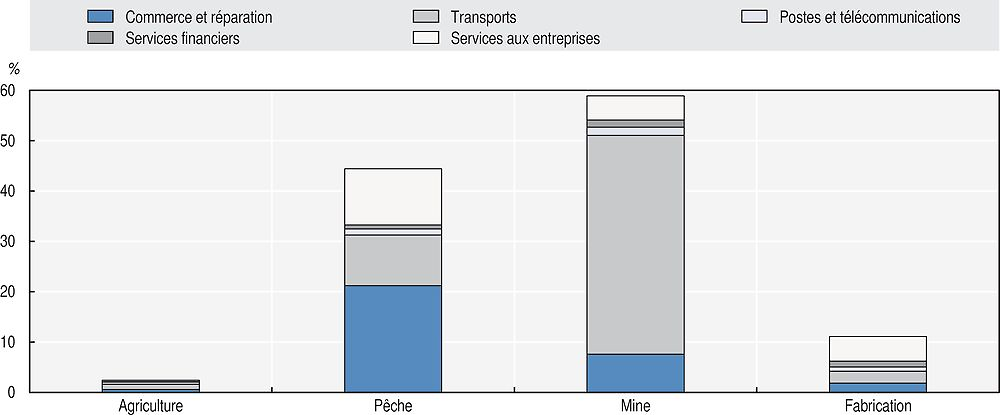

Le niveau d’intégration des services varie selon les secteurs de l’économie sénégalaise. Les parts des services dans les consommations intermédiaires des activités agricoles et de la manufacture sont faibles par rapport aux secteurs de la pêche ou des mines (graphique 4.6). Ceci peut pénaliser le développement de l’agriculture et du secteur manufacturier. De nombreuses entreprises sénégalaises opérant dans le secteur secondaire indiquent bénéficier de peu de soutiens à leurs opérations. Hors de Dakar, ceci est d’autant plus marqué : peu de services de support (maintenance informatique, comptabilité, etc.) sont proposés aux entreprises, qui doivent souvent développer ces compétences en interne. Cette situation peut s’expliquer par des insuffisances de capacités en ressources humaines, comme par exemple en matière de services juridiques, avec un avocat pour 36 000 personnes, bien en deçà de la norme d’un avocat pour 300 personnes (voir chapitre 5), ou la faible qualité des services proposés. Par exemple, pour la certification des comptes, les entreprises recourent peu aux centres de gestion agréés, ce qui est d’autant plus préjudiciable que les entreprises déposent souvent plusieurs bilans, en fonction de l’interlocuteur (direction des impôts, banque ou greffe du tribunal).

Source : Calculs des auteurs d’après le tableau entrées-sorties de 2012 (données locales).

Le secteur du tourisme vise à être relancé. Pendant longtemps, l’absence de stratégie de développement du secteur et une politique de visa peu accommodante ont pénalisé son essor (AFD, 2015). Désormais, le PSE vise à atteindre 3 millions de touristes par an d’ici 2023. Même si le tourisme reste menacé par l’érosion rapide des plages et l’insécurité régionale, des signaux positifs témoignent de la volonté des autorités d’en faire un moteur de la croissance (baisse des taxes d’aéroports, suppression du visa d’entrée ; voir chapitre 2).

Les coûts des facteurs de production pénalisent le développement du secteur privé sénégalais

Le Sénégal évolue dans un environnement international très concurrentiel. La recherche de compétitivité pour les entreprises opérant au Sénégal est cruciale pour faire face à de nombreux pays qui se posent en concurrents directs, notamment en Afrique de l’Ouest. Or, les coûts des intrants (seuls les coûts de la main-d’œuvre n’apparaissent pas comme une contrainte majeure d’après les entreprises rencontrées) et les coûts d’accès à l’économie sénégalaise, marquée par la forte présence de groupes d’intérêt, sont élevés et minent la compétitivité sénégalaise. Ainsi, le système en place apparaît davantage conçu pour le maintien de grands groupes que le développement d’entreprises de production formelles locales, soumises à de très nombreuses contraintes.

La difficulté d’accès au financement est la première contrainte observée par les entreprises sénégalaises. Les PME sénégalaises représentent 90 % du tissu économique (soit 250 000 entreprises), 30 % des emplois créés au niveau national, 25 % du chiffre d’affaires et 20 % de la valeur ajoutée nationale (ministère des Mines, de l’Industrie, de l’Agro-industrie et des PME, 2010). Comme indiqué dans le chapitre 2, leurs activités sont entravées par un faible accès au crédit, largement en deçà des pays de comparaison. La mise en place de trois instruments de financement (Fonds souverain d’investissements stratégiques du Sénégal [Fonsis], Banque nationale de développement économique [BNDE] et Fonds de garantie des investissements prioritaires [Fongip]) constitue un premier pas vers une facilitation de l’accès au crédit, qui pourra être accru grâce à des ressources de long terme (voir chapitre 2).

Les infrastructures électriques s’améliorent progressivement mais restent chères

Les coupures d’électricité ont été très fortement réduites. Suite à la récente crise électrique qui a coûté près de 1.5 % du PIB (AFD, 2015) et conduit au fort ralentissement de l’activité des entreprises, le Sénégal a engagé de nombreux projets pour accroître les capacités de production électrique qui s’élèvent actuellement à 740 mégawatts (MW [Union européenne, 2016]). À court terme, des centrales au fuel et au diesel ont été mises en place, avec une capacité de 70 MW par centrale. Les centrales solaires Senergy II de Bokhol (capacité de20 MW) et de Malicounda (22 MW) sont entrées en service fin 2016. D’ici 2017-18, 2 centrales à charbon et 5 nouvelles centrales solaires entreront en activité. Ces projets permettront de générer 500 à 600 MW supplémentaires. De plus, certains opérateurs privés, notamment des cimentiers, ont installé leurs propres centrales, réduisant ainsi la demande adressée à la Senelec. Les pertes liées aux coupures sont ainsi passées de 5 % des ventes des entreprises en 2007 à 2.8 % en 2013, avec des coupures moins longues et moins fréquentes (6 en moyenne par entreprise et par mois en 2014, contre près de 12 en 2007). Désormais, les pertes sont davantage liées à la redistribution au niveau local qu’au transport. Dans un scénario de maintien des cours du pétrole à des niveaux bas, qui favorise l’approvisionnement en pétrole brut, et de poursuite des projets d’approvisionnement électrique, la Senelec indique être en moyen de satisfaire la demande actuelle et d’anticiper celle future, la consommation d’énergie progressant de 8 à 10 % par an. Au-delà de la production, il s’agira également pour le Sénégal et la sous-région de mettre en place des réseaux pour stocker et déplacer l’électricité en fonction des besoins.

Un des grands défis dans le secteur électrique reste le coût. Malgré les subventions et les travaux entrepris dans le secteur, les tarifs n’évoluent pas à la baisse. Le coût de l’électricité reste le plus élevé d’Afrique de l’Ouest à 118 FCFA (0.19 USD) par kilowatt-heure (kWh) en 2012 (contre une moyenne de 0.12 USD par kWh pour l’Afrique subsaharienne, et 0.15 USD par kWh pour les pays de l’Organisation de coopération et de développement économiques [OCDE] ; Senelec, 2012). Ce prix est deux fois plus élevé qu’en Côte d’Ivoire et plus de six fois plus élevé qu’au Maroc, tandis que la qualité du service est perçue comme largement moins bonne (AfDB/OCDE/PNUD, 2014 ; République du Sénégal, 2016). Il peut ainsi représenter jusqu’à 60 % du coût de production pour les industries intensives en énergie. D’après la Senelec, le prix devrait diminuer d’ici 2020 pour atteindre la cible de 65 FCFA par kWh. Des annonces ont été faites fin 2016 sur des baisses de prix de l’électricité en 2017.

Le niveau insuffisant de l’électrification rurale constitue également un obstacle. En 2012, 57 % de la population sénégalaise avait accès à l’électricité. En zone rurale, ce taux descend à 26.6 %, loin derrière les pays de comparaison, à l’exception des pays d’Afrique subsaharienne sélectionnés (Banque mondiale, 2016a). Dans le cadre du programme d’actions sénégalais d’électrification rurale (2002-22), l’objectif est de porter le taux d’électrification rurale à plus de 62 % en 2022, ce qui correspond à fournir de l’électricité à 22 500 nouveaux ménages par an (contre 4 150 par an en moyenne sur la période 1995-2003).

Des progrès sont réalisés dans les infrastructures de transports et les TIC

Le projet de réhabilitation de la ligne de chemin de fer Dakar-Bamako va accélérer les échanges avec le Mali. Le chemin de fer a connu un coup d’arrêt suite au plan d’ajustement structurel. Dans son souci de développer le commerce vers les pays de l’intérieur, le Sénégal souhaite renouer avec le trafic ferroviaire, notamment pour réduire le flux de camions surchargés qui dégrade les routes revêtues (seulement 35 % du réseau routier classé). Par exemple, 90 % du trafic de marchandises (3.6 millions de tonnes de fret) passe par la route Dakar-Bamako. La ligne reliant le Mali est ainsi en cours de réhabilitation (1 355 kilomètres [km], dont 714 km au Sénégal) et devrait aussi permettre de concurrencer le corridor Abidjan-Bamako. La prise en compte par le Sénégal des futurs grands projets régionaux, comme l’autoroute Lagos-Dakar, est importante pour assurer un développement ferroviaire et routier national stratégique.

Le pays investit également dans les routes dont la densité et la qualité restent encore faibles. La densité des routes est de 7.4 km pour 100 kilomètres carrés (km2) contre 70 km pour 100 km2 dans les pays émergents. Le réseau routier est estimé à 15 000 km, revêtu à 35 %. La qualité du réseau en bon et moyen état diffère selon les axes, qu’ils soient revêtus (74 %) ou non revêtus (47 %). Pour relever le défi de la densité et qualité des routes, le Sénégal investit dans ses infrastructures routières, comme en témoigne la récente réalisation de l’autoroute à péage vers Diamniadio (16.5 km). Le Sénégal devra assurer un entretien et une maintenance des nouvelles infrastructures routières suffisants pour permettre des services de qualité. En effet, le taux de réalisation des routes revêtues réhabilitées est inférieur à leur cible en 2015, et le taux de réalisation des routes revêtues traitées en entretien périodique n’est que de 66 % (ministère des Infrastructures 2016). Fin 2016, le gouvernement a annoncé son objectif de renouveler 60 % du parc automobile de transport en commun de la capitale.

Le nouvel aéroport Blaise-Diagne de Diass pourra relancer le transport aérien. L’aéroport actuel de Dakar ne répondant plus à certaines normes internationales, le Sénégal a entamé la construction d’un nouvel aéroport au milieu des années 2000. Le projet a été confronté à des coûts largement supérieurs à ceux initialement prévus et des difficultés, tant sur le plan du montage financier que de la coordination entre les bailleurs du consortium, sont apparues, ralentissant les décaissements. Ce mode de transport est perçu comme le plus cher par les entreprises (73 % des entreprises interrogées, contre 63 % pour le maritime, et 53 % pour le routier [CCIAD, CNES, CNP, GES, Unacois, 2015]).

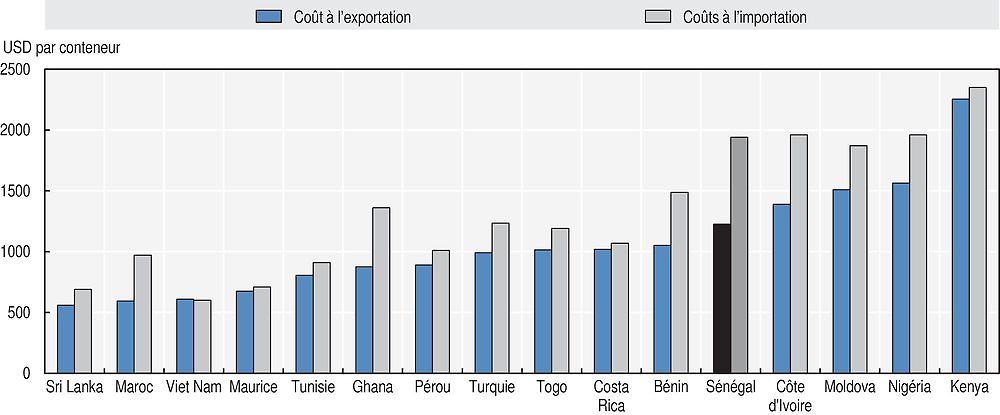

L’engorgement du Port de Dakar (PAD) menace les activités d’export-import à moyen terme. Le Port de Dakar n’est pas compétitif : il est cher au regard des autres ports régionaux, à l’exception de ceux d’Abidjan et de Lagos (graphique 4.7), et les procédures douanières n’y sont pas rapides (graphique 4.8). Ainsi, le Sénégal apparaît en bas de classement des pays du groupe de comparaison pour la composante transport international de l’indice de performance logistique qui mesure la facilité pour les opérateurs à organiser des chargements à un coût compétitif. L’indice de compétitivité portuaire est de 4.1 au Sénégal en 2016 (7 étant le maximum), mieux que le Nigéria, le Ghana ou le Bénin, mais moins bien que le Maroc (4.8) ou la Côte d’Ivoire (5.2). Dès 2009, l’espace portuaire apparaît saturé, avec un taux d’occupation de 90 % (Ba et al., 2013). Des projets pour l’établissement d’un second port, comme le port minéralier et vraquier de Bargny Sendou dont la modernisation a été annoncée dans le PSE, ou la relance du projet de port sec de Kaolack, avancent lentement et ne permettent pas aux acteurs de bénéficier d’une visibilité à moyen et long terme sur les perspectives de fluidification du PAD. Cette situation d’incertitude quant à l’écoulement en temps opportun des marchandises peut avoir des effets dissuasifs sur l’investissement dans des matériaux comme le fer ou les phosphates. Fin 2016 et début 2017, des annonces ont été faites concernant le prochain lancement du port à conteneurs de Ndayane et du port de Bargny Sendou (APS, 2016).

Source : Banque mondiale (2016a), http://databank.banquemondiale.org/.

Note : Les données datent de 2013 pour le Ghana, le Kenya, le Maroc, la République de Moldova, la Turquie et la Tunisie ; de 2014 pour le Nigéria et le Sénégal ; et de 2015 pour l’Éthiopie et le Viet Nam.

Source : Banque mondiale (2016a), http://databank.banquemondiale.org/.

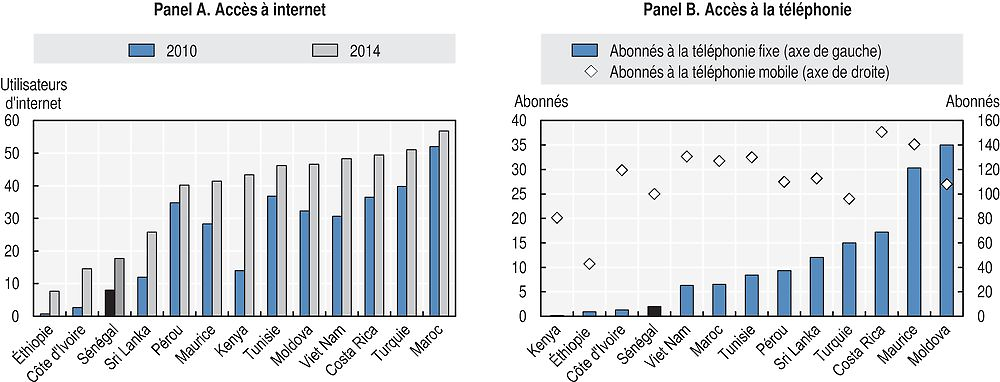

L’accès à internet et aux lignes fixes reste un défi. La pénétration des téléphones mobiles est avancée (plus de 100 %). À l’inverse, l’accès à internet et aux téléphones fixes reste faible, notamment hors Dakar (graphique 4.9), et ce, malgré les investissements dans la fibre optique opérés par le Sénégal relativement tôt par rapport aux autre pays africains (Union européenne, 2016). Cette situation peut être particulièrement problématique pour le développement territorial et les entreprises souhaitant s’implanter hors du pôle urbain de Dakar.

Source : Banque mondiale (2016a), http://databank.banquemondiale.org/.

La fiscalité pèse lourdement sur les activités de production et dissuade la formalisation des entreprises

La collecte des recettes fiscales contribue au financement des activités qui soutiennent le développement. Les recettes fiscales représentent environ deux tiers des revenus du gouvernement et sont en constante progression grâce à l’accélération de la croissance et l’amélioration de la collecte au niveau des entreprises et des douanes. Le Sénégal a accru ses recettes fiscales, passant de 18 % du PIB en 2012 à 20 % en 2015, et cible 21 % du PIB à moyen terme. Cette augmentation a été obtenue en réduisant les exemptions et grâce aux efforts de modernisation des administrations fiscales et douanières.

La base fiscale est relativement réduite. Le secteur informel est largement répandu et exerce une forte pression sur les entités formelles. Il représente 52.5 % de la valeur ajoutée, 49.25 % du PIB (propos recueillis auprès du ministère du Commerce, juillet 2016) et 80 % des PME. Le programme de réforme du système fiscal permettra de continuer à élargir et à maîtriser l’assiette fiscale. Ainsi, en 2016 l’identifiant unique entre les impôts et les douanes, et des incitations fiscales à l’enregistrement ont été mis en place (FMI 2017). De même, la mise en place effective d’un système d’échange automatique de données entre les administrations fiscale et douanière pourrait favoriser l’élargissement et la maîtrise de l’assiette fiscale.

La mise en conformité avec le régime fiscal est particulièrement coûteuse et longue au Sénégal. Le coût de la conformité fiscale comprend les impôts que l’entreprise doit payer et les coûts de paiement des impôts. En effet, les coûts peuvent inclure de longs délais d’attente de remboursement des taxes, qui pèsent sur la trésorerie des entreprises. En moyenne, les entreprises consacrent 441 heures par an en procédures administratives liées aux paiements de l’impôt (graphique 4.10). L’entreprise sénégalaise type doit payer 58 impôts différents en 2016 (39 en moyenne en Afrique subsaharienne et 11 dans les pays de l’OCDE), un nombre qui est resté quasi stable sur la dernière décennie, chacun d’entre eux impliquant des procédures administratives différentes et augmentant ainsi les risques de non-paiement (Banque mondiale et PwC, 2016). Un exemple de lenteur des processus est la récupération de la TVA sur les importations de biens intermédiaires : la durée moyenne est d’une année, contre 10 semaines en Éthiopie, 15 au Costa Rica, et 20 à Maurice (Banque mondiale et PwC, 2016). En effet, le fait générateur des importations déclenche le paiement de la TVA avant son éventuelle récupération. Ce système destiné à limiter la fraude à la TVA pénalise les producteurs, notamment dans le domaine industriel soumis à la concurrence des importations, et grève leur compétitivité. La structure actuelle de la fiscalité paraît donc plus favorable au commerce et à l’importation des biens qu’à la production, ce qui nuit à la croissance et à l’emploi.

Sources : Banque mondiale (2016a), http://databank.banquemondiale.org/ ; Banque mondiale (2016b), DOI : https://doi.org/10.1596/978-1-4648-0948-4.

La mise en conformité avec le régime fiscal pèse sur le dynamisme des entreprises, réduit les recettes fiscales de l’État et favorise le secteur informel. Plus ces coûts sont importants, plus les entreprises sont incitées à déroger à leurs obligations fiscales en minimisant artificiellement leurs niveaux d’activités. Par exemple, afin de mener leurs activités de manière informelle ou non-officielle, les entreprises développent des structures complexes ou ont plusieurs comptes. Les entreprises qui minimisent leur exposition au régime fiscal, par exemple en opérant de façon informelle, évitent les coûts associés et sont donc avantagées par rapport aux entreprises officielles. La taille de cet avantage est un indicateur du poids du système fiscal. Au Sénégal, l’avantage concurrentiel des entreprises informelles par rapport aux entreprises formelles est significativement plus important que dans les pays de comparaison (graphique 4.11). Pour ces entreprises informelles, les avantages l’emportent sur les obstacles, tels qu’une plus grande difficulté d’accès au financement. L’expérience des autres économies avec des grands secteurs informels et des charges élevées en matière de conformité fiscale montre que des réductions modérées des coûts de conformité peuvent encourager la formalisation, tout en augmentant les recettes fiscales (Monteiro et Assunção, 2012, et Fajnzylber et al, 2011).

Source : Banque mondiale (2016c), http://www.enterprisesurveys.org/data/.

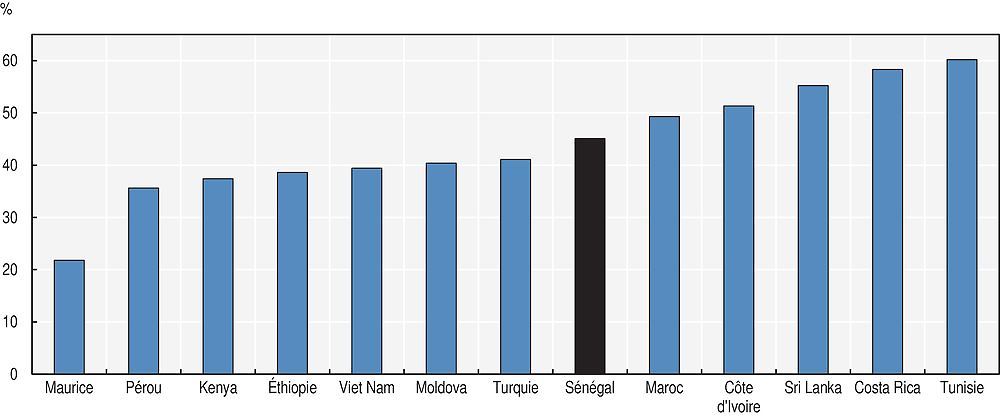

La base fiscale étant relativement restreinte, les taux d’imposition du Sénégal font partie des taux les plus élevés parmi les pays de comparaison, sans être toutefois exceptionnels. L’impôt sur les sociétés est de 30 % et les charges sur les salaires (salariales et patronales) vont de 26 % à 47 %. L’impôt sur les sociétés est dans la fourchette haute des pays de comparaison, proche du Kenya. À titre de comparaison, les taux en République de Moldova, à Maurice et au Sri Lanka sont respectivement de 12 %, 15 % et (dès 2017) 17.5 %. D’autres taxes frappent également les entreprises, comme la contribution foncière sur les propriétés bâties (de 5 à 7.5 % de la valeur locative des biens taxables [immeubles, terrains, chantiers, usines, etc.]) et les patentes (de 19 à 25 % selon les catégories). Le taux de TVA de 18 % appliqué à la plupart des produits au Sénégal est autour de la médiane des pays de comparaison (les taux standards en République de Moldova et au Maroc sont de 20 %). Les entreprises assurent aussi les cotisations de sécurité sociale de leurs employés. Le taux moyen d’imposition appliqué à une entreprise standard se situe autour du point médian des pays de comparaison et des pays de la région (graphique 4.12). Outre la diversité des impôts, la base taxable de certains de ces impôts n’est pas aisément déterminable et peut entraîner des incertitudes fiscales.

Source : Banque mondiale et PwC (2016), http://www.pwc.com/gx/en/paying-taxes/pdf/pwc-paying-taxes-2017.pdf.

Les capacités des acteurs du secteur privé peuvent être renforcées

Les niveaux de qualification de la main-d’œuvre sont insuffisants. Au Sénégal, la formation de base affiche une qualité encore trop modeste, la formation technique est peu développée, et la formation supérieure reste trop théorique (voir chapitre 3). Certaines filières d’activité bénéficient d’un soutien à la formation professionnelle, telles que l’horticulture, l’aviculture et le tourisme, grâce au projet Formation professionnelle pour l’emploi et la compétitivité. Ce projet promeut une meilleure prise en compte du développement du capital humain à toutes les étapes de la chaîne de valeurs et vise à améliorer la productivité du secteur grâce au rehaussement du niveau de compétences des formateurs et de la qualification des travailleurs. Ce projet permettra la formation de 1 500 jeunes à des niveaux divers de qualification (brevet de technicien, brevet de technicien supérieur, certificat d’aptitude professionnelle) d’ici 2019.

Les compétences managériales dans les entreprises sont faibles. Le système éducatif sénégalais ne forme pas suffisamment aux postes en entreprise. Par exemple, les écoles de commerce proposent des formations souvent en deçà des niveaux nécessaires et éloignées de la pratique. Ceci entraîne une faible productivité du travail, une rotation importante de la main-d’œuvre et entrave le développement d’un management local. Cette réalité se traduit également à l’échelle de l’administration publique, relativement déficitaire en matière de ressources humaines spécialisées en développement de projet, ou sur la faible culture d’entreprise au Sénégal et la rareté des projets bancables. En effet, le Sénégal se caractérise par un entrepreneuriat dynamique spécialisé dans les activités de commerce, mais faiblement tourné vers les activités industrielles ou à plus forte valeur ajoutée et entrepreneuriale.

Le fonctionnement actuel de l’administration n’apparaît pas comme un atout pour attirer les investisseurs au Sénégal

La logique de provision de services aux entreprises pourrait davantage s’inscrire dans une démarche de qualité

Le Sénégal a progressé de 3 places dans le classement de l’édition 2017 du rapport de la Banque mondiale, Doing Business, et se situe à la 153e place sur 189 en 2016 (Banque mondiale, 2016b). La volonté de réformer l’environnement des affaires au Sénégal est marquée. Le programme de réformes de l’environnement des affaires et de la compétitivité 2013-15 adopté fin 2012 a ainsi mis en place une quarantaine de mesures prioritaires sur la cinquantaine prévue. Le Sénégal a réduit le temps de création des entreprises (six jours, contre près de deux mois en 2007), notamment via la dématérialisation des procédures (ministère de l’Économie, 2015b). Les procédures de transfert de propriété ont été simplifiées, l’environnement institutionnel et juridique des partenariats public-privé (PPP) révisé, etc. La Banque mondiale classe le Sénégal dans le groupe des dix pays les plus réformateurs. Le soutien aux entreprises par l’Agence nationale pour la promotion de l’investissement et les grands projets est jugé satisfaisant par les entrepreneurs.

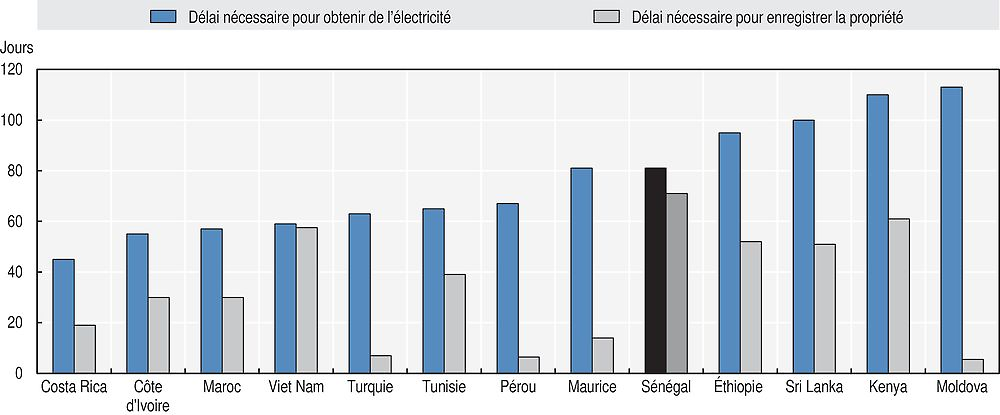

Toutefois, ces avancées dans l’environnement des affaires ne suffisent pas à attirer suffisamment d’investisseurs étrangers. La vie des entreprises au Sénégal reste encore trop souvent marquée par des tracasseries administratives ou des difficultés à accéder à des services de qualité. Par exemple, les entreprises sont méfiantes vis-à-vis de la justice sénégalaise et cherchent à éviter les tribunaux. Ce manque de confiance dans le système judiciaire les conduit à des règlements à l’amiable, parfois coûteux (voir chapitre 5). Les procédures pour l’obtention de services publics sont particulièrement longues (graphique 4.13). D’après le baromètre du climat des affaires au Sénégal (CCIAD, CNES, CNP, GES, Unacois, 2015), les services de la douane et des impôts et domaines sont considérés comme les moins satisfaisants. Cela détourne les entreprises de leur cœur de métier opérationnel, réduisant ainsi leur productivité et leur compétitivité, déjà minées par le coût élevé des facteurs, et affecte négativement les décisions des entreprises dans la détermination de leur lieu d’implantation et de leur stratégie d’investissement.

Source : Banque mondiale (2016a), http://databank.banquemondiale.org/.

L’efficacité de l’administration publique peut être accrue par la dématérialisation des procédures administratives. Pour mieux répondre aux besoins des entreprises, le Sénégal a commencé le vaste chantier de la modernisation et de la dématérialisation de son administration. Les douanes ont été pionnières dans ce sens, et bien que des ajustements soient encore nécessaires, notamment pour l’obtention à temps des documents en ligne, les progrès sont significatifs. Les autres services dématérialisés, quant à eux, ne sont pas opérationnels.

Le défi de l’accès aux débouchés locaux freine le développement d’une offre locale

Les PME sénégalaises ont le sentiment d’être exclues de la commande publique. Les PME locales connaissent des difficultés à remplir les cahiers des charges des appels d’offre publics dont les niveaux des critères techniques et financiers sont trop élevés, ou à répondre aux offres à temps du fait des très courts délais qui sont imposés. Pour l’Agence de régulation des marchés publics, l’offre privée locale n’est pas suffisamment concurrentielle et les produits financiers de long terme font défaut. Le secteur privé sénégalais perd ainsi des opportunités, par exemple dans le domaine du mobilier national, où la quasi-totalité des meubles est importée malgré des compétences locales.

Le marché de la sous-traitance pourrait bénéficier d’une volonté politique plus marquée. La construction de la Cité de l’émergence, un projet immobilier innovant du PSE, a été laissée aux mains d’entreprises étrangères, alors que l’un des projets du PSE est de développer des champions nationaux de la construction. De même, les décrets d’application de la nouvelle loi sur les partenariats public-privé (2014) qui imposent une part de certains grands travaux aux entreprises nationales ne sont toujours pas en vigueur, malgré l’importance que cela revêt en matière de débouchés locaux pour les entreprises sénégalaises.

Sur les marchés privés, la présence de lobbies bien implantés dans certains secteurs empêche le développement de la production locale. Au Sénégal, les lobbies (intermédiaires sénégalais, tels que les importateurs ou les commerciaux) représentent de puissants contre-pouvoirs au cœur du système. Jouant un rôle tampon sur certains sujets sociaux, ils apparaissent désormais difficiles à sortir du jeu économique. Ces lobbies compliquent l’émergence de nouvelles filières d’activités locales qui se substitueraient - tout ou partie - aux importations, par exemple dans la filière agro-alimentaire (riz, tomate en boîte, etc.). Cette réalité d’économie politique permet d’expliquer pourquoi la production locale est insuffisante dans certaines filières.

Les difficultés liées au foncier peuvent pénaliser l’investissement privé

L’accès et la sécurisation du foncier entravent le développement des secteurs agricole et industriel. Au Sénégal, le droit coutumier reste fortement marqué et cohabite avec un droit moderne. L’accès durable à la terre est difficile et pénalise les agriculteurs et les entreprises de production, notamment céréalière ou horticole. Pour les entreprises qui ont besoin de terrains ou de locaux, le processus peut se solder par des pots-de-vin afin d’accélérer le lent procédé d’octroi des attributions, des baux, ou des titres. La sécurisation du foncier est également problématique, avec des phénomènes de double attribution des terrains, d’occupations illégales, de délimitations de terre conflictuelles, etc. Aussi, les banques n’acceptent-elles pas les attributions foncières en tant que sûretés en raison de l’insécurité trop importante sur les titres et des défaillances observées en matière d’exécution des garanties. Entre 20 % et 50 % des litiges examinés à Dakar, Saint-Louis et Kaolack sont liés au foncier (ministère de l’Économie, 2013). Ces obstacles pour les entreprises viennent s’ajouter à des baux dont les durées ne correspondent pas aux besoins des entreprises (notamment dans le domaine agricole), ou encore des phénomènes de spéculation qui engendrent une inflation foncière en décalage avec le taux de croissance des entreprises.

L’insécurité juridique autour du foncier se combine à un manque de transparence. La majorité des terres sénégalaises (terres du domaine national) appartient à l’État, qui confie leur gestion aux collectivités locales (compétences transférées). La bonne gestion du patrimoine foncier en milieu rural est compliquée du fait de l’absence d’instruments et d’outils de gestion foncière au sein des collectivités territoriales. Ainsi il n’existe pas au niveau national de registre fiable des titres de propriété. Les terres à usage agricole peuvent faire l’objet d’expropriation résultant d’une immatriculation de l’État pour causes d’utilité publique. Or la notion d’utilité publique ne faisant l’objet d’aucune définition précise, une certaine opacité sur ces transactions peut exister (IPAR, 2013). Les travaux de la Commission nationale de réforme foncière contribuent à faire avancer le débat en proposant des solutions adaptées au contexte local. Toutefois, la réforme foncière qui vise à attribuer les terres avec des droits de propriété, en cours depuis 2013, piétine.

Pour faire face au défi du foncier, le Sénégal a pour projet de mettre en œuvre deux à trois plateformes industrielles intégrées et trois agropoles. L’expérience internationale témoigne des nombreux avantages des zones industrielles, tant sur le plan de l’attraction des IDE grâce aux incitations fiscales avantageuses (Onudi, 2015), qu’en matière de création d’emploi (Alter, 1991), ou encore de développement d’une main-d’œuvre industrielle mieux formée (Rhee, Katterbach et White, 1990). La première plateforme, la zone économique de Diamniadio, est en cours de construction, et onze délégations étrangères se sont déjà rendues sur les lieux, dont six venues de Chine. Un accord a déjà été signé avec un industriel chinois qui devrait créer 1 000 emplois directs. Ces zones seront caractérisées par une fiscalité attrayante, l’absence de droit de douane pour les produits à l’export, et des facteurs de production à coût réduit. La loi 2017-06 adoptée le 30 décembre 2016 apporte un cadre général de gouvernance des zones économiques spéciales et définit clairement les missions et prérogatives de l’administrateur des zones. L’encadré 4.3 présente les difficultés rencontrées par le Maroc et la Côte d’Ivoire dans les zones industrielles. Les agropoles seront, quant à eux, des réseaux d’entreprises, d’instituts de recherche et d’instituts de formation collaborant sur projets innovants, en lien tout particulièrement avec la transformation agro-alimentaire. Ces projets contribueront à lever les contraintes liées au foncier pour le développement industriel.

La Côte d’Ivoire dispose de trois zones industrielles (935 hectares). Plusieurs difficultés sont apparues en raison de contrôles insuffisants sur les attributions et l’utilisation des terrains, du fait des capacités limitées des agences en charge des zones industrielles. Certains lots à vocation industrielle servent de lieux d’habitation. Le faible niveau des loyers a incité les entreprises à occuper plus d’espace que ce dont elles avaient besoin. Ainsi, les ressources foncières sont inutilisées, ou sous-louées à un tarif supérieur. Les autorités connaissent des difficultés dans les procédures de recouvrement des loyers. Les délais d’attente pour l’allocation de nouveaux espaces sont longs en raison de procédures administratives non rationalisées et de ressources humaines insuffisantes dans les agences. Enfin, les critères d’octroi des terrains semblent parfois peu transparents.

Le Maroc bénéficie d’une centaine de zones industrielles qui couvrent environ 5 000 hectares. Cependant, les parcs industriels restent insuffisamment exploités dans certaines régions. Leur taux d’utilisation serait actuellement de l’ordre de 15-20 %. Ceci peut s’expliquer par des biais dans leur allocation sectorielle et géographique, et leurs configuration, aménagement et localisation, qui ne correspondent pas toujours aux besoins des entreprises.

Source : OCDE (2016 et à paraître).

Ces zones économiques contribueront au désengorgement de Dakar. Dakar et sa périphérie représentent 83 % du PIB, 70 % de la fonction publique et moins de 0.5 % du territoire national. Cette concentration d’activités engendre du trafic, qui ralentit l’activité économique et génère de la pollution menaçant la santé des Dakarois à moyen terme (voir chapitre 1). Des actions de la mairie de Dakar ont visé à accroître la mobilité urbaine et endiguer une certaine indiscipline, mais ne se sont pas suffisamment inscrites dans la durée. Ainsi des passe-droits, notamment pour des transporteurs, sont encore observés et certaines règles, comme l’interdiction d’importation des voitures de plus de huit ans, ne sont toujours pas respectées. Les travaux du train express régional de Dakar contribueront directement au désengorgement de la ville.

Références

AFD (2015), « Où en est l’économie sénégalaise trois ans après l’alternance ? », Macroéconomie et Développement, n°21, novembre 2015, Agence française de développement, http://www.afd.fr/.

AfDB/OCDE/PNUD (2014), Perspectives économiques en Afrique 2014 : Les chaînes de valeur mondiales et l’industrialisation de l’Afrique, Éditions OCDE, Paris, https://doi.org/10.1787/aeo-2014-fr.

AfDB/OCDE/PNUD (2013), Perspectives économiques en Afrique 2013 : Transformation structurelle et ressources naturelles, Éditions OCDE, Paris, https://doi.org/10.1787/aeo-2013-fr.

AFIDEP (2016), « Récolter un dividende démographique », Senegal Global Policy Brief, note d’étude basée sur le rapport « Dividende démographique : le Sénégal sur la bonne voie. », Fonds des Nations Unies pour la population du Sénégal (UNFPA), http://countryoffice.unfpa.org/senegal/drive/Newsletter_MEFP_UNFPAsenegal_DD.pdf.

Alter, R. (1991), “Lessons from the export processing zone in Mauritius”, Finance and Development, vol. 28, n°4, p. 7.

ANSD (2015), « Note d’analyse du commerce extérieur - Édition 2015 », Agence nationale de la statistique et de la démographie, Dakar, Sénégal, http://www.ansd.sn/.

ANSD (2011), « Note d’analyse du commerce extérieur - Édition 2011 », Agence nationale de la statistique et de la démographie, Dakar, Sénégal, http://www.ansd.sn/.

ANSD (2007), « Note d’analyse du commerce extérieur - Édition 2007 », Agence nationale de la statistique et de la démographie, Dakar, Sénégal, http://www.ansd.sn/.

APS (2016), « Lancement prochain des projets de port à conteneurs de Ndayane et de port minéralier et vraquier de Bargny Sendou », Agence de presse sénégalaise, http://www.aps.sn/actualites/article/lancement-prochain-des-projets-de-port-a-conteneurs-de-ndayane-et-de-port-mineralier-et-vraquier-de-bargny-sendou (consulté le 10 février 2017).

Ba, D., A. Tahirou Diaw, G. Leclerc et C. Mering (2013), « Analyse de la dynamique spatiale du port de Dakar de 1900 à 2009 : enjeux multi-scalaires et aménagements », Cybergeo : European Journal of Geography [En ligne], Aménagement, Urbanisme, document 635, mis en ligne le 22 février 2013, consulté le 8 août 2016, http://cybergeo.revues.org/25773 ; DOI : https://doi.org/10.4000/cybergeo.25773.

Banque de France (2014), « Monographie économique du Sénégal », Rapport annuel de la zone Franc 2014, Paris, France, http://www.izf.net/sites/default/files/rapport_annuel_zone_franc.pdf.

Banque mondiale (2016a), Indicateurs de développement dans le monde (base de données), http://databank.banquemondiale.org/.

Banque mondiale (2016b), Doing Business 2017: Equal Opportunity for All, Washington, DC, DOI : https://doi.org/10.1596/978-1-4648-0948-4.

Banque mondiale (2016c), Enquête entreprises (base de données), http://www.enterprisesurveys.org/data/.

Banque mondiale et PwC (2016), Paying Taxes 2017, Banque mondiale, Washington DC, http://www.pwc.com/gx/en/paying-taxes/pdf/pwc-paying-taxes-2017.pdf.

CCIAD, CNES, CNP, GES, Unacois (2015), « Baromètre du climat des affaires au Sénégal : Enquête de perception - 4e trimestre 2014- 1er trimestre 2015 », http://cnes.sn/.

Center for International Development at Harvard University, The Atlas of Economic Complexity (base de données), http://www.atlas.cid.harvard.edu.