1. Recettes des impôts sur la consommation : principales données et tendances

Les impôts sur la consommation1 correspondent à environ un tiers du total des recettes fiscales collectées dans les pays membres de l’OCDE. Ils se présentent sous deux formes communes : les impôts généraux sur la consommation (principalement les taxes sur la valeur ajoutée et les taxes sur les ventes au détail) et les impôts sur des biens et services déterminés (essentiellement les droits d’accise).

1.1.1. Classification des impôts sur la consommation

Selon la classification de l’OCDE, le terme « impôts » désigne uniquement les versements obligatoires effectués sans contrepartie au profit des administrations publiques. Dans la nomenclature de l’OCDE, les impôts se divisent en cinq grandes catégories : impôts sur le revenu, les bénéfices et les gains en capital (1000) ; cotisations de sécurité sociale (2000) ; impôts sur les salaires et la main-d’œuvre (3000) ; impôts sur le patrimoine (4000) ; et impôts sur les biens et services (5000), dont la composition est décrite en détail dans le Guide d’interprétation des Statistiques des recettes publiques de l’OCDE (OCDE, 2021[1]).

Les impôts sur la consommation (catégorie 5100 « Impôts sur la production, la vente, le transfert, la location et la livraison des biens et la prestation de services ») se répartissent essentiellement en deux sous-catégories :

Les impôts généraux sur les biens et les services (5110), parmi lesquels figurent les taxes sur la valeur ajoutée (5111), les impôts sur les ventes (5112) et d’autres impôts généraux sur les biens et services (5113).

Les impôts sur des biens et des services déterminés (5120) qui recouvrent essentiellement les accises (5121), les droits de douane et droits à l’importation (5123) et les impôts sur des services spécifiques (5126, parmi lesquels figurent par exemple les taxes sur les primes d’assurance et les services financiers).

Les impôts sur la consommation comme la TVA, les impôts sur les ventes et les accises sont souvent appelés impôts indirects. Ils sont généralement appliqués à des transactions, des produits ou des événements déterminés (OECD Glossary of Tax Terms (OCDE, 2022[2])) et collectés auprès des entreprises dans la chaîne de production et de distribution, avant d’être répercutés aux consommateurs finals dans le prix d'achat d’un bien ou d’un service. Ils ne portent pas directement sur le revenu ou le patrimoine, mais plutôt sur les dépenses que financent le revenu et le patrimoine.

1.1.2. Structure de ce chapitre

Ce chapitre présente tout d’abord des données comparatives internationales relatives aux recettes issues des impôts sur la consommation dans les pays membres de l’OCDE entre 1965 et 2020 (section 1.2), en mettant l’accent sur les deux principales catégories d’impôts sur la consommation dans les pays de l’OCDE, à savoir les taxes sur la valeur ajoutée (section 1.2.3) et les accises (section 1.2.4). Ces informations sont complétées par une présentation succincte de l'évolution des recettes tirées de la TVA et des accises pendant la pandémie de COVID-19, qui analyse les données préliminaires pour 2021 réunies dans l'étude spéciale de l'édition 2022 des Statistiques des recettes publiques portant sur l’impact du COVID-19 sur les recettes fiscales dans les pays de l’OCDE (section 1.2.6). Enfin, ce chapitre décrit les principales caractéristiques conceptuelles des taxes sur la valeur ajoutée (section 1.3), des taxes sur les ventes au détail (section 1.4) et des accises (section 1.5).

1.2.1. Les impôts sur la consommation représentent 30 % du total des recettes fiscales dans les pays de l’OCDE, en moyenne

En 2020, les impôts sur la consommation ont représenté 30 % du total des recettes fiscales dans les pays de l’OCDE en moyenne, soit l’équivalent de 9.9 % du PIB dans ces pays (voir Tableau d’annexe 1.A.1). Environ deux tiers des recettes provenant de ces impôts étaient imputables aux impôts généraux sur la consommation (principalement la TVA et les taxes sur les ventes) et un tiers aux impôts sur des biens et des services déterminés (essentiellement les droits d’accise – voir Tableau d’annexe 1.A.2 et Tableau d’annexe 1.A.3).

Entre 2018 et 2020, le ratio moyen des recettes des impôts sur la consommation rapportées au PIB a baissé de 0.3 point de pourcentage, passant de 10.2 % à 9.9 %. Au cours de cette période, ce ratio a diminué dans 28 des 38 pays de l’OCDE, a augmenté dans 9 pays (Australie, Japon, Lituanie, Mexique, Norvège, Nouvelle-Zélande, Pays-Bas, République slovaque et Türkiye) et est resté inchangé dans 1 autre pays (États-Unis). C’est en Slovénie, en Irlande et en Islande que la baisse a été la plus prononcée (respectivement 1.4, 1.2 et 1.0 point de pourcentage), et au Japon, au Mexique et en Norvège que l’augmentation a été la plus forte (0.7 point de pourcentage dans les trois cas).

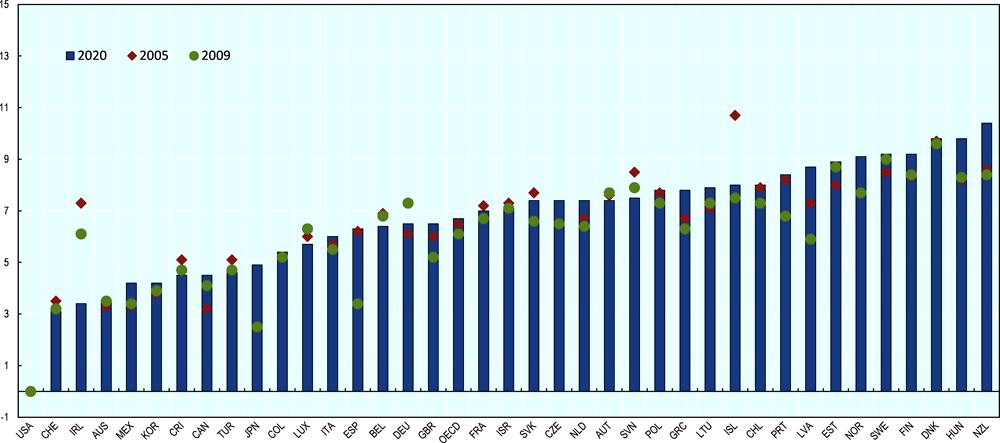

La part globale des impôts sur la consommation dans le total des recettes fiscales a diminué de 30.8 % en 2018 à 30.0 % en 2020, alors qu’elle se situait à 32.1 % en 2010 en moyenne. Cette baisse résulte dans une large mesure du recul continu de l’importance des impôts sur des biens et des services déterminés en pourcentage du total des recettes fiscales dans les pays de l’OCDE en moyenne (voir les sections 1.2.2 et 1.2.4 ci-dessous). La part des impôts sur la consommation dans le total des recettes fiscales a diminué dans 26 pays entre 2018 et 2020, a augmenté dans 11 pays (Australie, Chili, France, Hongrie, Japon, Mexique, Norvège, Nouvelle-Zélande, Pays-Bas, Suède et Türkiye) et est restée inchangée dans 1 autre pays (Finlande). Les impôts sur la consommation génèrent plus de 40 % du total des recettes fiscales dans cinq pays de l’OCDE (Chili, Colombie, Hongrie, Lettonie et Türkiye) et plus de 50 % de ce total dans un pays (Chili). À l’inverse, ils représentent moins de 20 % du total des recettes fiscales dans trois pays de l’OCDE (États-Unis, Japon et Suisse).

1.2.2. Les impôts généraux sur la consommation génèrent deux fois plus de recettes fiscales que les impôts spécifiques sur la consommation

Les impôts généraux sur la consommation englobent la TVA, les impôts sur les ventes et d’autres impôts généraux sur les biens et services. Les recettes générées par ces impôts sont restées stables entre 2018 et 2020, à la fois en pourcentage du PIB et dans le total des recettes fiscales. Elles ont légèrement décliné en pourcentage du PIB (- 0.1 point de pourcentage), passant de 7.0 % en 2018 à 6.9 % en moyenne en 2020, et représentaient 20.9 % du total des recettes fiscales dans les pays de l’OCDE en moyenne en 2020, contre 21.1 % en 2018.

Leur importance varie considérablement d’un pays de l’OCDE à l’autre, à la fois en pourcentage du PIB et dans le total des recettes fiscales (voir Tableau d’annexe 1.A.2). Aux États Unis, en Australie, en Irlande et en Suisse, les impôts généraux sur la consommation représentent moins de 4 % du PIB, mais plus de 9 % au Danemark, en Finlande, en Hongrie, en Lettonie, en Norvège, en Nouvelle-Zélande et en Suède. Ils génèrent plus de 20 % du total des recettes fiscales dans 21 des 38 pays de l’OCDE. Les recettes provenant de ces impôts sont supérieures à 29 % du total des recettes fiscales au Chili, en Colombie, en Hongrie, en Lettonie et en Nouvelle-Zélande. À l’inverse, ils représentent moins de 15 % du total des recettes fiscales en Australie, au Canada, aux États-Unis, en Italie, au Japon, au Luxembourg et en Suisse.

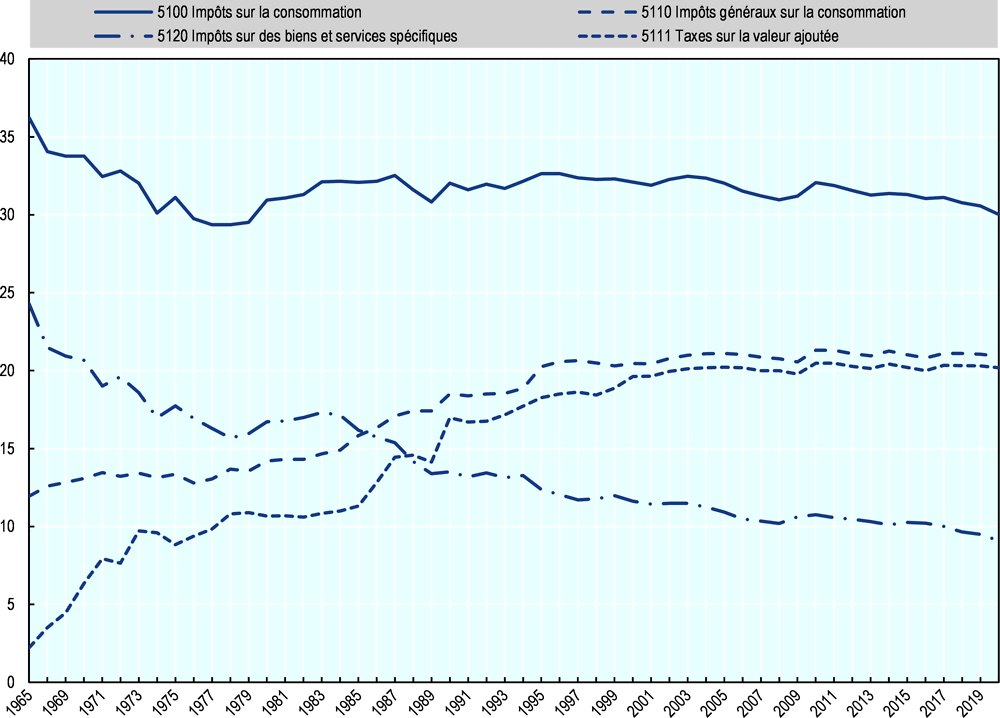

L’évolution dans la durée montre que les pays de l’OCDE recourent de plus en plus aux impôts généraux sur la consommation. Depuis 1975, la part de ces impôts en pourcentage du PIB dans les pays de l’OCDE a considérablement augmenté, passant de 4.1 % à 6.9 % en 2020. Alors que ces impôts ne représentaient que 13.4 % du total des recettes fiscales dans les pays de l’OCDE en 1975, leur part a atteint 20.9 % en 2020.

1.2.3. La TVA demeure la principale source d’impôts généraux sur la consommation, et de loin

Les recettes issues de la TVA sont restées stables dans les pays de l’OCDE entre 2018 et 2020 en moyenne, soit 6.7 % en pourcentage du PIB en 2020 (le même niveau qu’en 2018 et 2019) et 20.2 % en pourcentage du total des recettes fiscales, contre 20.3 % en 2018 et 2019 (voir Tableau d’annexe 1.A.4). 21 pays ont enregistré une diminution de leurs recettes de TVA en pourcentage du PIB entre 2018 et 2020, tandis que 13 pays ont constaté une progression (Australie, Corée, Costa Rica, Danemark, Hongrie, Japon, Lettonie, Lituanie, Mexique, Norvège, Nouvelle-Zélande, Pays-Bas, République slovaque) et 4 pays n’ont pas observé d'évolution (Canada, Finlande, Suède et Suisse). Des baisses de 0.5 point de pourcentage ou plus ont été enregistrées en Allemagne (-0.5 point), au Chili et en Islande (-0.6 point), en Grèce et en Slovénie (-0.7 point), ainsi qu’en Irlande (-0.9 point). Les plus fortes hausses se sont produites aux Pays-Bas (+0.6 point), en Norvège (+0.7 point), ainsi qu’au Japon et en Nouvelle-Zélande (+0.9 point).

21 pays ont enregistré une diminution de leurs recettes de TVA en pourcentage du total des recettes fiscales entre 2018 et 2020, tandis que 13 pays ont constaté une augmentation (Australie, Chili, Costa Rica, Finlande, Hongrie, Japon, Lettonie, Luxembourg, Norvège, Nouvelle-Zélande, Pays-Bas, République slovaque, Suède) et 3 pays n’ont pas observé d’évolution (France, Israël, Lituanie). Des baisses de 1.0 point de pourcentage ou plus ont été enregistrées en Allemagne (-1.0 point), au Royaume-Uni (-1.1 point), en Grèce (-1.2 point), au Portugal (-1.3 point), en Islande (-1.6 point), en Slovénie et en Espagne (-1.9 point) et en Irlande (-2.2 points). Les plus fortes hausses se sont produites en Nouvelle-Zélande (+1.0 point), en Hongrie (+1.2 point), au Costa Rica (+1.9 point), au Japon (+2.1 points) et en Norvège (+2.4 points).

Les taxes sur la valeur ajoutée sont désormais appliquées dans 37 des 38 pays de l’OCDE, les États-Unis étant le seul pays de l’OCDE à ne pas avoir adopté de TVA. En 1975, treize des pays membres actuels de l’OCDE étaient dotés d’un régime de TVA (voir le tableau 2.A.1 en annexe du chapitre 2). La Colombie, l’Espagne, la Grèce, l’Islande, le Japon, le Mexique, la Nouvelle-Zélande, le Portugal et la Türkiye ont mis en place un système de TVA dans les années 80, et la Suisse a suivi peu après. Les économies d’Europe centrale ont introduit un système de TVA à la fin des années 80 et au début des années 90, souvent inspiré du modèle de l’Union européenne (UE) et dans la perspective de leur future adhésion à l’UE. Le Costa Rica a mis en place une TVA en 2019 et l’Australie a fait de même (« taxe sur les biens et services, TPS ») en 2000.

À plus long terme, les recettes issues de la TVA en pourcentage du PIB ont légèrement augmenté, passant de 6.5 % en 2005 à 6.7 % en 2020 en moyenne, et sont restées stables en pourcentage du total des recettes fiscales (20.2 %) au cours de la même période. Les recettes de TVA en pourcentage du PIB ont progressé dans 24 pays de l’OCDE entre 2005 et 2020, et ont diminué dans 13 pays (voir Tableau d’annexe 1.A.4). Au cours de cette période, les plus fortes hausses ont été constatées au Japon (+2.4 points), en Nouvelle-Zélande (+1.8 point), en Hongrie (+1.6 point), en Norvège et en Lettonie (+1.4 point) et au Canada (+1.3 point), tandis que les baisses les plus marquées se sont produites en Irlande (-3.9 points), en Islande (-2.7 points) et en Slovénie (-1.0 point). Les recettes de TVA en pourcentage du PIB ont diminué en moyenne dans les pays de l’OCDE sous l’effet de la crise financière mondiale entre 2007 et 2009, comme l’illustre le recul du ratio moyen TVA/PIB de 6.5 % en 2005 à 6.1 % en 2009. Les recettes de TVA en pourcentage du PIB ont renoué avec leur niveau d'avant la crise en 2012 en moyenne dans les pays de l’OCDE et sont restées relativement stables depuis lors.

Source: adapté Statistiques des Recettes Fiscales OCDE 2022, Éditions OCDE, Paris (OCDE, 2022[3]).

En 2020, la part de la TVA dans le total des recettes fiscales au sein des pays de l’OCDE s’inscrit dans une très large fourchette, allant de moins de 15 % en Australie, en Belgique, au Canada, en Italie, au Japon, au Luxembourg et en Suisse, à plus de 25 % au Chili, en Colombie, en Estonie, en Hongrie, en Lettonie, en Lituanie et en Nouvelle-Zélande. La TVA (TPS) génère 30.6 % du total des recettes fiscales en Nouvelle-Zélande et 41.1 % au Chili (voir le graphique 1.3 et Tableau d’annexe 1.A.4). La TVA génère au moins 15 % du total des recettes fiscales dans 31 des 38 pays de l’OCDE et représente plus de 20 % du total des recettes fiscales dans 21 de ces pays.

De nombreux facteurs influent sur le niveau des recettes de TVA et sur leur importance dans la composition des recettes fiscales d’un pays. À l’évidence, les décisions de politique fiscale concernant l’équilibre entre les différentes sources de recettes publiques jouent un rôle essentiel, mais l’efficience du système fiscal et sa capacité à collecter efficacement la TVA sont également décisives. Le principal facteur déterminant le niveau des recettes de TVA (et leur évolution) est la capacité d’un pays à prélever la TVA sur sa base naturelle, à savoir la consommation finale, minorée par l’application de taux réduits et d’exemptions, et sa capacité à combattre la fraude et la planification fiscales. La capacité à collecter la TVA sur les fournitures numériques en provenance de l’étranger joue également un rôle croissant. Ces facteurs d’efficience, dont l’impact est estimé par le ratio des recettes de TVA (voir le chapitre 2), jouent souvent un rôle plus important dans les recettes de TVA collectées par un pays que le niveau du taux normal de TVA (Keen, 2013[4]).

Source: Adapté de Statistiques des recettes fiscales OCDE 2022, Éditions OCDE, Paris (OCDE, 2022[3]).

1.2.4. Les impôts sur des biens et des services déterminés représentent désormais moins de 10 % du total des recettes fiscales

Le Tableau d’annexe 1.A.3 montre que les recettes provenant des impôts sur des biens et des services déterminés ont régulièrement diminué en pourcentage du PIB de 1975 à 2020 (4.6 % en 1975 et 3.0 % en 2020). La part des impôts sur des biens et des services déterminés dans le total des recettes fiscales a suivi la même évolution et a été pratiquement divisée par deux entre 1975 à 2020 (17.7 % en 1975 à 9.1 % en 2020 en moyenne). La part de ces impôts dans le total des recettes fiscales s’est contractée dans tous les pays de l’OCDE depuis 1975. Ils représentent désormais moins de 13 % du total des recettes fiscales dans tous les pays de l’OCDE, à l’exception du Mexique et de la Türkiye où leur part s'établit respectivement à 13.0 % et 22.4 %.

Les droits d’accise constituent la majeure partie des impôts sur des biens et des services déterminés, puisqu’ils représentaient 2.3 % du PIB en moyenne en 2020, contre 2.4 % en 2018. Ils ont été à l’origine de 6.9 % du total des recettes fiscales en 2020 en moyenne, contre 7.3 % en 2018. Entre 2018 et 2020, les recettes générées par les droits d’accise en pourcentage du PIB ont baissé dans 31 pays de l’OCDE, ont augmenté dans 3 pays seulement (Canada, Mexique et Türkiye) et sont restées inchangées dans 4 pays (États-Unis, Lettonie, Norvège et Suède). Les droits d'accise sont de plus en plus utilisés pour influencer le comportement des consommateurs, plutôt que pour générer d'importantes recettes fiscales. Cette question est examinée plus en détail au chapitre 3 et au chapitre 4.

1.2.5. La composition des impôts sur la consommation s’est radicalement transformée au fil du temps

La montée en puissance de la TVA dans les pays de l’OCDE au fil du temps est venue compenser le recul de la part des impôts sur des biens et des services déterminés, comme les accises et les droits de douane, dans le total des recettes issues des impôts sur la consommation. La part des impôts généraux sur la consommation (5110), et notamment de la TVA (5111), dans le total des recettes fiscales dans les pays de l’OCDE a pratiquement doublé entre 1965 et 2020, passant de 11.9 % à 20.9 % en moyenne (voir le graphique 1.4 et le Tableau annexe 1.A.6). En revanche, la part des impôts spécifiques sur la consommation (5120 ; sur le tabac, les boissons alcoolisées et le carburant, ainsi que certaines taxes environnementales) a été divisée par plus de deux pendant cette période, passant de 24.3 % à 9.1 % du total des recettes dans les pays de l’OCDE en moyenne. La part globale des impôts sur la consommation (5100) dans le total des recettes fiscales a chuté de 36.2 % à 30.0 % entre 1965 et 2020, tandis qu’elle a augmenté en pourcentage du PIB pendant cette période, passant de 8.7 % en 1965 à 9.9 % en 2020 en moyenne.

Source: Adapté des Statistiques des recettes fiscales OCDE 2022, Éditions OCDE, Paris (OCDE, 2022[3]).

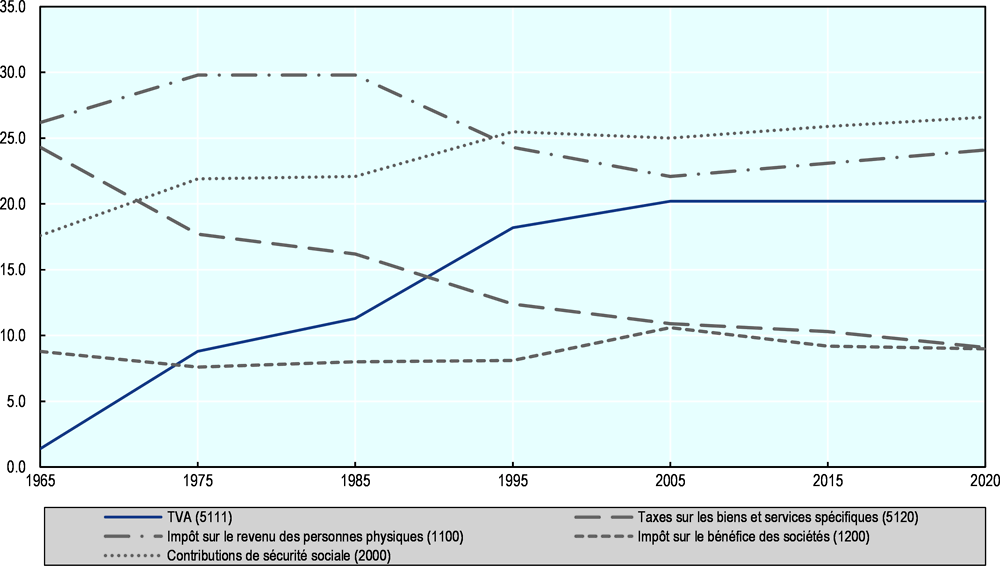

Le Graphique 1.5 ci-dessous et le Tableau d’annexe 1.A.6 montrent l’évolution de la structure fiscale (part des principaux impôts dans les recettes fiscales totales) dans les pays de l’OCDE de 1965 à 2020. L’impôt sur le revenu des personnes physiques et les cotisations de sécurité sociale représentent plus de 50 % du total des recettes fiscales dans les pays de l’OCDE en 2020, générant respectivement environ 24.1 % et 26.6 % de ce total en moyenne. Avec environ 20 % du total des recettes fiscales, la TVA est la troisième source de recettes fiscales pour les pays de l’OCDE en moyenne. Les impôts sur les bénéfices des sociétés génèrent environ 10 % du total des recettes fiscales en 2020.

Source: adapté de Statistiques des recettes publiques OCDE 2022, Éditions OCDE, Paris (OCDE, 2022[3])

1.2.6. Impact du COVID-19 sur la TVA et sur les droits d'accise

L'édition 2022 des Statistiques des recettes publiques contient une étude spéciale consacrée à l’impact du COVID-19 sur les recettes fiscales dans la zone OCDE (OCDE, 2022[3]). Elle utilise notamment les données préliminaires pour 2021 pour analyser les variations des recettes fiscales survenues dans les pays de l’OCDE au cours de la deuxième année de la pandémie. Les lecteurs sont invités à se reporter à cette étude spéciale pour une analyse détaillée de l'évolution des recettes fiscales dans les pays de l’OCDE en 2021, y compris des variations des principaux types d’impôts en valeur nominale et en pourcentage du PIB. La section ci-dessous rappelle succinctement les principales mesures se rapportant à la TVA prises dans le cadre des réponses budgétaires et fiscales des pouvoirs publics à la pandémie de COVID-19, et souligne les évolutions majeures des recettes issues de la TVA et des droits d'accise au cours de la deuxième année de la pandémie.

Les politiques fiscales ont été un outil essentiel dans la réponse apportée par les pouvoirs publics au COVID-19 dans la zone OCDE. Au cours de la pandémie, les objectifs de la politique fiscale se sont adaptés à l’évolution de la pandémie elle-même et aux objectifs d'action plus généraux des pouvoirs publics. Dans l’ensemble, les politiques fiscales menées en 2020 se sont caractérisées par des mesures visant à protéger les travailleurs et les entreprises des perturbations causées par la pandémie, tandis qu’en 2021 l’accent a été davantage mis sur les politiques en faveur de l’investissement et de l’accélération de la reprise après la pandémie. Certaines mesures de politique fiscale ont été adaptées au cours de la pandémie pour être mieux ciblées, tandis que d’autres ont été entièrement supprimées. Bien qu’il s’agisse majoritairement de mesures temporaires, la plupart d’entre elles ont été prorogées au-delà de leur durée initiale. D'autres sont devenues définitives.

Les mesures en matière de politique et d’administration de la TVA ont été un volet important de la réponse budgétaire et fiscale initiale des pouvoirs publics à la pandémie de COVID-19. Ces mesures visaient principalement à soutenir la trésorerie des entreprises, notamment au moyen de reports de paiement de la TVA et d’une accélération des remboursements des excédents de TVA d'amont, et à alléger la charge de conformité grâce à l'allongement des délais de dépôt et de déclaration. La plupart des pays de l’OCDE ont également pris des mesures en matière de TVA destinées à faciliter les réponses médicales face à l’urgence et à soutenir le secteur de la santé. Ces mesures incluaient notamment l’instauration de taux nuls (ou réduits) de TVA pour les fournitures et importations de matériel médical et de produits sanitaires (gants, masques, désinfectant pour les mains...) et pour les services de santé lorsqu’ils n'étaient pas déjà exonérés de TVA ou soumis à des taux réduits selon les règles normales (OCDE, 2020[5]).

Certains pays ont abaissé temporairement leur taux de TVA pour stimuler la consommation et/ou soutenir les secteurs économiques les plus durement frappés par la pandémie (tourisme, hébergement) (voir la section 2.2.3). Un petit nombre de pays de l’OCDE ont mis en place, à titre temporaire, des réductions de taux de portée plus générale. L'Allemagne a abaissé son taux normal de TVA de 19 % à 16 % et son taux réduit de TVA de 7 % à 5 %, avec effet à partir du 1er juillet et jusqu’à fin 2020. L'Irlande a ramené son taux normal de TVA de 23 % à 21 %, avec effet à compter du 1er septembre 2020 et jusqu’au 28 février 2021. La Norvège a décidé un abaissement de son taux réduit de TVA, de 12 % à 6 %, applicable à compter du 1er avril et jusqu’à fin 2020. La plupart des changements temporaires des taux de TVA adoptés en 2020 afin de faire face à la pandémie ont été supprimés en 2021, à l’exception de ceux en faveur des produits médicaux utilisés pour combattre le COVID-19.

Comme indiqué ci-dessus (section 1.2.3), les recettes de TVA sont restées stables dans les pays de l’OCDE en 2020, à 6.7 % en pourcentage du PIB en moyenne, soit 20.2 % du total des recettes fiscales, contre 20.3 % en 2018 et 2019. En valeur nominale, les recettes de TVA ont baissé en 2020 par rapport à 2019 dans 19 pays de l’OCDE, tandis qu’elles ont légèrement augmenté dans 12 pays et sont restées pratiquement inchangées dans 6 autres. Dans l’ensemble, les recettes de TVA ont reculé de 2.4 % en valeur nominale dans les pays de l’OCDE en 2020.

Les chiffres préliminaires pour 2021 analysés dans l'étude spéciale des Statistiques des recettes publiques 2022 montrent que les recettes de TVA se sont accrues de 17.3 % en valeur nominale entre 2020 et 2021. Ces recettes ont progressé dans tous les pays de l’OCDE, la hausse dépassant 20 % dans 9 pays. En pourcentage du PIB, les recettes de TVA ont augmenté dans 30 pays en 2021, sont restées inchangées dans 3 pays et ont baissé dans 3 autres pays. La hausse des recettes de TVA a dépassé 0.5 point de pourcentage, en pourcentage du PIB, dans 13 pays, et l’augmentation la plus marquée a été observée au Chili (+1.5 point). C’est en Norvège que la baisse la plus forte s’est produite, puisque les recettes de TVA en pourcentage du PIB ont décliné de 1.0 point, bien qu’elles aient augmenté de 8.5 % en valeur nominale (OCDE, 2022[3]).

Les recettes tirées des droits d'accise ont assez faiblement progressé, en valeur nominale, en 2021 (5.5 % contre une baisse de 5.4 % en 2020). En valeur nominale, elles se sont accrues dans 29 pays et ont reculé dans 8 pays. La hausse a dépassé 10 % dans 6 pays, tandis que la baisse a dépassé ce seuil dans 2 pays (OCDE, 2022[3]).

1.3.1. La TVA est le principal impôt sur la consommation dans l’ensemble des pays du monde

Depuis le milieu des années 80, la TVA (également appelée taxe sur les biens et services - TPS) est devenue le principal impôt sur la consommation en termes de recettes et de couverture géographique. Elle est conçue comme un impôt sur la consommation finale qui est globalement neutre à l’égard du processus de production et des échanges internationaux. De manière générale, elle passe pour un impôt relativement favorable à la croissance. Beaucoup de pays en développement se sont dotés, au cours des deux dernières décennies, d’un régime de TVA destiné à compenser la perte de recettes issues des taxes sur les échanges commerciaux du fait de la libéralisation du commerce. Quelque 170 pays disposent aujourd’hui d’un système de TVA (voir annexe A) ; parmi eux figurent 37 des 38 pays membres de l’OCDE, les États-Unis constituant l’unique exception, bien que la plupart des États de l’Union disposent d’une taxe sur les ventes au détail sous une forme ou sous une autre. Ce chiffre a plus que doublé en 25 ans. La TVA génère environ un cinquième du total des recettes fiscales au sein de la zone OCDE et dans le reste du monde.

Bien que la manière dont les systèmes de TVA ont été mis en œuvre varie considérablement, cet impôt peut se définir par son objectif et son mécanisme spécifique de collecte de la taxe. Les Principes directeurs internationaux pour la TVA/TPS (OCDE, 2017[6]) donnent une vue d’ensemble des caractéristiques essentielles de la TVA, qui sont résumées ci-après.

La TVA est un impôt sur la consommation finale

L’objectif primordial d’un système de TVA est d’imposer la consommation finale sur une assiette large, le terme consommation devant être entendu comme la consommation finale des ménages. En principe, seules les personnes physiques, à la différence des entreprises, réalisent une consommation qui est visée par la TVA. « Les entreprises achètent et utilisent des biens d’investissement, des fournitures de bureau et autres – mais elles ne les consomment pas au sens propre du terme » (Hellerstein, 2010[7]). Néanmoins, en pratique, nombreux sont les systèmes de TVA qui grèvent non seulement la consommation des personnes physiques, mais aussi celle de diverses entités exerçant des activités non commerciales.

D’un point de vue juridique et pratique, la TVA est essentiellement un impôt sur les transactions : toutes les fournitures sont imposées tout au long de la chaîne de transactions par un processus de paiement fractionné, jusqu’au consommateur final.

On pourrait cependant faire valoir que la charge économique de la TVA pourrait, en pratique, reposer selon des proportions variables sur les entreprises et sur les particuliers. De fait, l’incidence effective de la TVA, comme celle de tout autre impôt, est déterminée non seulement par sa nature formelle mais aussi par les circonstances du marché, y compris l’élasticité de la demande et la nature de la concurrence entre fournisseurs (Ebrill, Keen et Perry, 2001[8]).

La TVA est collectée selon un processus fractionné

Le processus de paiement fractionné signifie qu’en principe, la TVA est perçue sur les ventes aux entreprises (B2B) ainsi que sur les ventes aux consommateurs privés (B2C). Toutefois, sa finalité étant de grever la consommation finale des ménages, la charge de la TVA ne devrait normalement pas reposer sur les entreprises elles-mêmes, sauf lorsque la législation le prévoit expressément (par exemple, dans le cas d’achats effectués pour la consommation privée par les propriétaires des entreprises ou par leurs salariés). Pour ce faire, les entreprises ont le droit de déduire la TVA qu’elles acquittent sur leurs intrants de la TVA qu’elles prélèvent sur leurs ventes, et de ne verser que le solde à l’administration fiscale. Chaque entreprise dans la chaîne de transactions participe au processus de contrôle et de perception de l’impôt et paie la proportion de taxe reposant sur sa marge, c’est-à-dire la différence entre la TVA imposée sur ses intrants taxables et la TVA imposée sur ses ventes taxables. À cet égard, la TVA se distingue d’une taxe sur les ventes au détail, qui impose la consommation en une seule étape, en principe au niveau du point de vente final.

Il existe deux méthodes principales pour mettre en œuvre le mécanisme du paiement fractionné : Selon la méthode soustractive indirecte (qui est une méthode fondée sur les transactions), chaque opérateur facture la TVA au taux prescrit sur chacune de ses prestations ou livraisons et remet à l’acheteur une facture indiquant le montant de la taxe facturée.

L’acheteur peut à son tour déduire ce montant de taxe d’amont de la taxe facturée à ses clients. Il paiera le solde à l’administration fiscale ou percevra un remboursement le cas échéant. Cette méthode se fonde sur des factures qui peuvent, en principe, faire l’objet d’une vérification croisée pour détecter toute surestimation du montant déductible. En établissant un lien entre la déduction de la taxe sur les intrants de l’acheteur et la taxe payée par l’acheteur, la méthode soustractive indirecte vise à décourager la fraude.

Selon la méthode soustractive directe (qui est une méthode fondée sur les entités), la taxe est appliquée directement à une mesure comptable de la valeur ajoutée, déterminée pour chaque entreprise en déduisant la TVA calculée sur les achats admissibles de celle calculée sur les prestations imposables.

Presque toutes les juridictions qui ont une TVA suivent la méthode soustractive indirecte. Parmi les pays membres de l’OCDE, seul le Japon utilise la méthode soustractive directe, dans laquelle la TVA sur les ventes imposables (taxe d’aval) est calculée en multipliant le montant total des ventes imposables par le taux de TVA ; pour sa part, le montant de la taxe d’amont déductible est calculé en soustrayant la TVA du montant total des achats TVA comprise tel qu’il ressort de la comptabilité des achats de l’entreprise (y compris les achats auprès de fournisseurs exemptés, tels que les petites entreprises non immatriculées, afin de ne pas créer d’incitations à acheter à des entreprises imposables), mais en excluant les ventes exonérées telles que les services financiers. La TVA due est calculée sur une base annuelle, sauf pour certaines entreprises qui peuvent opter pour une périodicité trimestrielle (les exportateurs qui peuvent prétendre aux remboursements de TVA, par exemple). L’émission de factures mentionnant la TVA n’est pas obligatoire ; les entreprises sont tenues de documenter leur application de la TVA et cette documentation peut contenir des factures.

Le principe fondamental de neutralité de la TVA

Le mécanisme de paiement fractionné, selon lequel la taxe est en principe collectée auprès des entreprises uniquement sur la valeur ajoutée à chaque stade de la production et de distribution, confère à la TVA sa principale caractéristique dans les échanges nationaux : sa neutralité économique. Le droit à déduction intégral de la taxe d’amont tout au long de la chaîne des transactions, à l’exception du consommateur final, garantit la neutralité de la taxe quels que soient la nature du produit, la structure de la chaîne de distribution et les moyens mis en œuvre pour sa fourniture (par exemple, magasins de détail, livraison à domicile, téléchargements sur Internet). En application du mécanisme du paiement fractionné, la TVA « transite par les entreprises » pour grever uniquement les ventes au consommateur final (le chapitre 2 des Principes directeurs internationaux pour la TVA/TPS (OCDE, 2017[9]) de l’OCDE présente les principes fondamentaux de neutralité de la TVA et un ensemble de normes internationalement acceptées à l’appui de la neutralité de la TVA dans le contexte des échanges internationaux).

Lorsque, sur une période donnée, la TVA déductible sur les intrants est supérieure à la TVA collectée sur les ventes, le paiement excédentaire de TVA qui est ainsi généré devrait être en principe remboursé. C’est notamment le cas pour les exportateurs, dont les ventes sont en principe exonérées de TVA (exemption avec droit à déduction la taxe d’amont correspondante) en vertu du principe de destination, et pour les entreprises dont les achats dépassent les ventes au cours de la même période (entreprise nouvelle ou en développement ou entreprise saisonnière, par exemple). Compte tenu du rôle important joué par ces catégories d’entreprise dans l’expansion économique, il est essentiel que les systèmes de TVA traitent efficacement ces soldes excédentaires pour éviter que ces entreprises ne subissent des distorsions majeures et coûteuses. Parallèlement, cependant, le paiement de remboursements peut de toute évidence ouvrir d’importantes possibilités de fraude et de corruption. Aussi, tout système de remboursement efficace doit être correctement administré, et étayé par une stratégie de conformité bien conçue et fondée sur les risques, et par une stratégie globale de vérification (Ebrill et al., 2001[10]).

Lorsque le droit à déduction couvre tous les intrants de l’entreprise, ce n’est pas sur les entreprises, mais sur les consommateurs que repose en définitive le paiement de la taxe. Ce n’est pas toujours le cas dans la pratique, car le droit de déduire la taxe d’amont peut faire l’objet de restrictions de plusieurs manières. Certaines sont délibérées et d’autres le résultat d’une administration imparfaite (voir chapitre 2).

L’application du principe de destination en matière de TVA assure la neutralité des échanges internationaux. Selon le principe de destination, les exportations sont exonérées puisque la taxe sur les intrants est déductible (elles se font donc en franchise de TVA) et les importations sont taxées sur la même base et aux mêmes taux que les transactions intérieures. Dès lors, le total de la taxe payée pour une transaction est déterminé par les règles en vigueur dans la juridiction de consommation, et toutes les recettes reviennent à la juridiction où a lieu la fourniture au consommateur final.

Les systèmes de taxes sur les ventes au détail, même s’ils fonctionnent différemment dans la pratique, ont aussi pour but d’imposer la consommation de biens et, dans une certaine mesure, de services, dans la juridiction de consommation. Les produits exportés sont généralement exonérés de la taxe sur les ventes afin d’assurer une certaine neutralité pour les échanges internationaux. Cela étant, dans la plupart des systèmes de taxes sur les ventes, les entreprises supportent dans une certaine mesure une taxe non récupérable sur leurs intrants et, si elles exportent des marchandises par la suite, leur prix intègrera en partie cette taxe.

1.3.2. La TVA est désormais appliquée dans 174 pays du monde entier

L’expansion de la TVA a constitué l’une des principales évolutions en matière fiscale intervenue au cours du dernier demi-siècle. Circonscrite à moins de 10 pays à la fin des années 60, la TVA représente actuellement une source majeure de recettes dans 174 pays (voir Graphique 1.1 et Annexe 1.A).

Le caractère de neutralité de la TVA dans le contexte des échanges nationaux et internationaux a encouragé sa propagation partout dans le monde. De nombreux pays en développement ont mis en place un système de TVA au cours des dernières décennies pour compenser la perte de recettes issues des taxes sur les échanges suite à une libéralisation du commerce. Dans l’Union européenne, la TVA est directement associée au développement de son marché intérieur. L’adoption d’un système commun de TVA au sein de l’Union européenne avait pour but de supprimer les distorsions commerciales associées aux impôts indirects en cascade que ce système remplaçait et de faciliter la création d’un marché commun dans lequel les États membres ne peuvent pas utiliser les impôts sur la production et la consommation pour protéger leur marché national ou pour obtenir un avantage compétitif par rapport aux autres États membres. Une TVA est appliquée dans 37 des 38 pays de l’OCDE, la seule exception étant les États-Unis.

Source : travaux de l'auteur basé sur Fabiola Annacondia 2022

Bien que la TVA soit aujourd’hui l’impôt général sur la consommation le plus répandu dans le monde (et dans la zone OCDE où 37 des 38 pays membres l’ont appliquée), il existe une autre forme d’impôt général sur la consommation : la taxe sur les ventes au détail. Une taxe sur les ventes au détail est un impôt général sur la consommation à la charge de l’utilisateur final et appliqué une seule fois sur les produits au point de vente ultime. En principe, seuls les consommateurs doivent la payer ; les revendeurs en sont exonérés s’ils ne sont pas les utilisateurs finals des produits. Pour mettre en œuvre ce principe, les entreprises acheteuses sont généralement tenues de remettre au vendeur un « certificat de revente », qui précise qu’elles achètent un article pour le revendre, ou une attestation équivalente qui prouve que l’entreprise se conformera à ses éventuelles obligations fiscales (un certificat de paiement direct, par exemple, qui est analogue au concept de l’autoliquidation). La taxe est facturée sur chaque article vendu aux acheteurs qui ne produisent pas un tel certificat ou une attestation équivalente. La taxe sur les ventes au détail concerne non seulement les détaillants, mais aussi toutes les entreprises qui traitent avec des acheteurs qui ne fournissent pas de certificat de revente ou un autre document précisant qu’aucune taxe n’est due (par exemple, un organisme public ou une œuvre de bienfaisance, sauf si une exonération spécifique s’applique).

L’assiette d’imposition est le prix de vente. Comme la TVA, et contrairement aux taxes en cascade, ce système permet un calcul précis de la charge fiscale et ne fait en principe aucune discrimination entre différents types de circuits de production ou de distribution. Dans la pratique, cependant, du moins aux États-Unis, bon nombre de services ne peuvent être assujettis à la taxe sur les ventes au détail et l’exonération en cas de revente se limite aux produits qui sont revendus sous une forme identique à celle qu’ils avaient quand ils ont été achetés, ou qui sont matériellement intégrés aux produits qui sont revendus, ce qui entraîne une lourde imposition des intrants des entreprises.

En théorie, la TVA et la taxe sur les ventes au détail devraient aboutir aux mêmes résultats : en définitive, ces deux impôts visent chacun à imposer la consommation finale d’un large éventail de produits sur le lieu de consommation. Elles s’appliquent aussi l’une comme l’autre aux dépenses de consommation, à savoir à la transaction entre le vendeur et l’acheteur plutôt qu’à la consommation à proprement parler. Dans la pratique, cependant, le résultat final peut être différent, dans la mesure où le mode de collecte de l’impôt est lui-même différent. Contrairement à la TVA, qui est une taxe collectée à chaque étape de la chaîne de valeur selon un système de paiement fractionné (voir la section 1.5 ci-avant), les taxes sur les ventes ne sont prélevées qu’au tout dernier stade, autrement dit au moment de la vente par le détaillant au consommateur final. Cette dernière méthode présente de grands inconvénients. En effet, plus le taux est élevé, plus la pression exercée sur le maillon le plus faible de la chaîne - le détaillant - est forte, en particulier pour les nombreux petits détaillants. Toutes les recettes sont menacées si le détaillant ne paie pas la taxe aux autorités et la piste qui pourrait permettre de procéder à des vérifications et de retracer les factures est moins bonne que dans le système de TVA, surtout en ce qui concerne les services. En outre, les recettes ne sont pas sécurisées au moment de l’importation, ce qui peut poser un problème crucial à de nombreux pays en développement. En conséquence, une telle taxe est efficace à des taux relativement bas, mais elle est de plus en plus difficile à administrer à mesure que les taux augmentent (Smith et Tait, 1990[11]).

Les États-Unis sont le seul pays de l’OCDE ayant opté pour une taxe sur les ventes au détail comme principal impôt sur la consommation. Cela étant, cette taxe n’est pas un impôt national. Elle est en fait un impôt infranational prélevé à l’échelon des différents États et des collectivités. Actuellement, 45 des 50 États, ainsi que des milliers de juridictions fiscales locales, lèvent des taxes générales sur les ventes au détail. Dans la plupart des cas, la couverture des taxes locales est pratiquement identique à celles des États, elles sont administrées au niveau des États et correspondent en substance à une simple majoration du taux de la taxe de l’État, les recettes supplémentaires étant transférées aux collectivités locales. Les taxes sur les ventes au détail sont complétées dans chaque État par des taxes d’« utilisation » fonctionnellement identiques, appliquées aux biens achetés auprès de vendeurs situés à l’extérieur de l’État, car les États n’ont pas le pouvoir de taxer des « ventes » qui n’ont pas lieu sur leur sol et appliquent donc une taxe complémentaire au titre de « l’utilisation » sur leur territoire (Hellerstein, Hellerstein et Appleby, 2022[12]).

Aux États-Unis, les taux combinés des taxes sur les ventes des États et des collectivités locales varient considérablement, de 1.76 % (Alaska), 4.44 % (Hawaï) et 5.22 % (Wyoming) à 9.55 % (Louisiane et Tennessee), 9.47 % (Arkansas) et 9.29 % (Washington). Cinq États n’ont pas de taxe sur les ventes à l’échelle de l’État entier (Alaska, Delaware, Montana, New Hampshire et Oregon), et parmi ces États, seul l’Alaska autorise les collectivités locales à appliquer des taxes sur les ventes locales et le Montana autorise le prélèvement de taxes spéciales dans des lieux de villégiature (Fritts, 2022[13]). Ces taux sont (nettement) inférieurs aux taux de TVA applicables dans les pays de l’OCDE. Cela s’explique par deux principaux facteurs : les risques d’indiscipline fiscale associés à la méthode de collecte de l’impôt sur les ventes (voir ci-avant) et la concurrence entre juridictions (voir ci-après).

Les taxes sur les ventes au détail et les taxes d’utilisation en vigueur aux États-Unis sont soumises à de fortes pressions concurrentielles, surtout dans le contexte des échanges entre États et internationaux. Avant la décision de la Cour suprême dans l’affaire South Dakota v. Wayfair, Inc. (juin 2018), les décisions de la Cour suprême interprétant les restrictions constitutionnelles à l’imposition des États interdisaient à ceux-ci d’exiger des vendeurs qu’ils collectent la taxe sur les ventes réalisées à l’occasion d’échanges entre États quand ils n’étaient pas physiquement présents dans l’État de l’acheteur. Les États n’étaient donc pas en mesure de recouvrer efficacement les taxes d’utilisation sur les ventes entre États dans les cas de ventes à distance, un problème qui a pris de l’ampleur avec l’avènement de l’Internet et des ventes en ligne. Dans l’affaire Wayfair, la Cour a supprimé le critère de présence physique pour l’application des obligations de collecte de la taxe par les vendeurs à distance, le jugeant « peu judicieux et incorrect », et a confirmé une législation du Dakota du Sud qui impose ces obligations aux vendeurs à distance qui réalisent un chiffre d’affaires annuel dans l’État supérieur à 100 000 USD ou qui accomplissent au moins 200 transactions distinctes dans l’État. En remplacement de l’exigence de présence physique des vendeurs à distance dans l’État où sont situés leurs clients, la Cour a adopté une règle du lien avec l’État (« nexus ») qui cherche à déterminer si le vendeur « peut se prévaloir du privilège essentiel de mener des activités » dans l’État sur la base de ses « contacts économiques et virtuels » avec cet État.

Bien que les principes généraux décrits par la Cour dans l’affaire Wayfair ne donnent guère d’indications aux administrations fiscales et aux conseillers fiscaux des États quant à la nature et au degré des contacts « économiques et virtuels » qui satisfont à la règle du lien applicable aux vendeurs à distance, la Cour a mis en évidence plusieurs caractéristiques de la législation du Dakota du Sud qui, selon elle, visaient à alléger les contraintes pesant sur les échanges entre États et qui aident ainsi implicitement les États à concevoir leur régime fiscal à l’avenir. Premièrement, la règle de lien prévoit une clause de protection en faveur des vendeurs qui réalisent un faible volume de transactions dans l’État. Deuxièmement, la législation ne s’applique pas de façon rétroactive. Troisièmement, le Dakota du Sud est l’un des États (plus d’une vingtaine au total) à avoir adopté l’Accord de rationalisation de la taxe sur les ventes et de la taxe d’utilisation (SSUTA – qui peut être consulté sur www.streamlinedsalestax.org), qui « harmonise les taxes de manière à réduire les coûts administratifs et de conformité ». Comme la Cour l’explique : « Cet Accord exige l’existence d’une administration fiscale unique au niveau de l’État, une définition uniforme des produits et des services, un barème de taux d’imposition simplifié et d’autres règles harmonisées. Il donne aussi aux vendeurs accès gratuitement au logiciel d’administration de la taxe fourni par l’État. Les vendeurs qui choisissent d’utiliser ce logiciel échappent à l’obligation d’audit ». De fait, en juin 2022, chacun des 45 États dotés de taxes sur les ventes avait adopté une législation ou des dispositions administratives imposant des obligations de collecte de la taxe aux vendeurs à distance et aux plateformes numériques en fonction de seuils analogues à ceux défendus par la Cour dans l’affaire Wayfair, et plus de la moitié de ces États sont membres du SSUTA, un chiffre appelé à croître à l’avenir. On notera également que le Congrès des États-Unis a en dernier ressort le pouvoir (indépendamment de règles de lien éventuelles préexistantes établies par la justice) de définir les conditions auxquelles les vendeurs à distance doivent collecter la taxe sur les ventes entre États, et pourrait approuver une proposition de loi qui autoriserait les États à exiger cette collecte s’ils ont adopté le SSUTA ou des mesures semblables pour permettre aux vendeurs de se conformer plus facilement à leurs obligations fiscales.

Dans la nomenclature de l’OCDE, les impôts sur des biens et des services déterminés (5120) englobent différents types de taxes comme les accises, les droits de douane et les taxes à l’importation, les taxes à l’exportation et les taxes sur des services déterminés. Les Tendances des impôts sur la consommation 2022 s’intéressent uniquement aux accises.

Un certain nombre de caractéristiques générales différencient les droits d’accise des taxes sur la valeur ajoutée :

Ils ne sont normalement dus qu’au moment où les marchandises sont mises à la consommation, souvent au dernier stade dans la chaîne des transactions.

Les accises sont généralement calculées sur la base du poids, du volume, de la teneur ou de la quantité du produit, combinés dans certains cas avec des taxes ad valorem.

À la différence de la TVA, le système des accises est donc caractérisé par un petit nombre d’assujettis au stade de production ou du commerce de gros (même si, dans certains cas, les accises peuvent aussi être perçues au stade de la revente).

Alors que la TVA existe depuis une soixantaine d’années, les droits d’accise remontent, eux, à l’aube de la civilisation. Prélevées sur une gamme de produits bien précis, les accises sont calculées par référence à diverses caractéristiques comme le poids, le volume, le degré ou la quantité, à quoi s’ajoute parfois une imposition en fonction de la valeur du produit. Bien que dans l’intégralité des pays de l’OCDE et ailleurs, les droits d’accises s’appliquent communément aux alcools, tabacs et carburants, leurs assiette, méthode de calcul et taux varient considérablement d’un pays à l’autre, en fonction de la culture locale et des pratiques historiques. Les autorités recourent de plus en plus souvent aux droits d’accise afin d’influencer le comportement des consommateurs et d’atteindre des objectifs de santé publique et environnementaux.

Comme la TVA, les accises se veulent neutres pour les échanges internationaux. La taxe étant normalement collectée quand les biens sont mis à la consommation, la neutralité est souvent assurée en exemptant les biens ciblés des droits d'accise dans des régimes de contrôle (comme les entrepôts sous douane) et au moyen d’une certification de l’exportation finale (là encore dans des conditions contrôlées) délivrée par les services douaniers. De même, pour les marchandises importées soumises à accises, le prélèvement se fait au moment de l’importation, même si les marchandises sont fréquemment couvertes par des régimes contrôlés de franchise d’impôt jusqu’à leur mise à la consommation.

Les accises peuvent couvrir une grande diversité de produits comme le sel, le sucre, les allumettes, les jus de fruits ou les chocolats. Cependant, la gamme des produits soumis à accises a diminué avec l’expansion des impôts généraux sur la consommation. Par contre, les accises sur l’alcool, le tabac et les hydrocarbures sont de plus en plus utilisées par les États pour influencer le comportement des consommateurs, et continuent de générer des recettes publiques considérables (voir les chapitres 3 et 4).

Ces dernières décennies, une tendance a émergé qui a consisté à attribuer à ces taxes d’autres fonctions que la simple collecte de recettes. Certains droits d’accise ont été adaptés pour décourager des comportements jugés dangereux, notamment dans le domaine de la santé et de l’environnement. Cela vaut en particulier pour les droits d’accise sur le tabac et l’alcool, dont les taux ont été progressivement relevés afin de freiner la consommation de ces produits. La structure de certains droits d’accise, par exemple sur les carburants routiers et les véhicules, a aussi progressivement changé pour favoriser un comportement plus responsable en faveur du bien-être collectif, notamment de l’environnement (voir le chapitre 3).

Références

[10] Ebrill, L. et al. (2001), The Modern VAT, Fonds monétaire international (FMI), Washington D.C.

[8] Ebrill, L., M. Keen et V. Perry (2001), The Modern VAT, Fonds monétaire international, Washington, D.C., https://doi.org/10.5089/9781589060265.071.

[13] Fritts, J. (2022), State and Local Sales Tax Rates, Midyear 2022, Tax Foundation.

[12] Hellerstein, J., W. Hellerstein et A. Appleby (2022), State Taxation, Thomson Reuters.

[7] Hellerstein, W. (2010), Interjurisdictional Issues in the Design of a VAT, https://www.researchgate.net/publication/228153719.

[4] Keen, M. (2013), « The Anatomy of the VAT », document de travail du FMI WP13/111.

[2] OCDE (2022), OECD Glossary of tax terms, OCDE, https://www.oecd.org/ctp/glossaryoftaxterms.htm.

[3] OCDE (2022), Statistiques des recettes publiques 2022 : L’impact du COVID-19 sur les recettes fiscales de l’OCDE, Éditions OCDE, Paris, https://doi.org/10.1787/96463460-fr.

[1] OCDE (2021), Statistiques des recettes publiques : Guide d’interpretation, https://www.oecd.org/fr/fiscalite/politiques-fiscales/ocde-classification-impots-guide-interpretation.pdf.

[5] OCDE (2020), Tendances des impôts sur la consommation 2020 : TVA/TPS et droits d’accises – taux, tendances et questions stratégiques, Éditions OCDE, Paris, https://doi.org/10.1787/3f06ea4d-fr.

[9] OCDE (2017), Principes directeurs internationaux pour la TVA/TPS, Éditions OCDE, Paris, https://doi.org/10.1787/9789264272958-fr.

[6] OCDE (2017), Principes directeurs internationaux pour la TVA/TPS, Éditions OCDE, Paris, https://doi.org/10.1787/9789264079632-fr.

[11] Smith, S. et A. Tait (1990), « Value Added Tax: International Practice and Problems. », The Economic Journal, vol. 100/399, p. 269, https://doi.org/10.2307/2233622.

Note

← 1. Aux fins de cette publication, les « impôts sur la consommation » désignent tous les postes qui relèvent de la catégorie 5100 de la classification des impôts de l'OCDE.