Indonésie

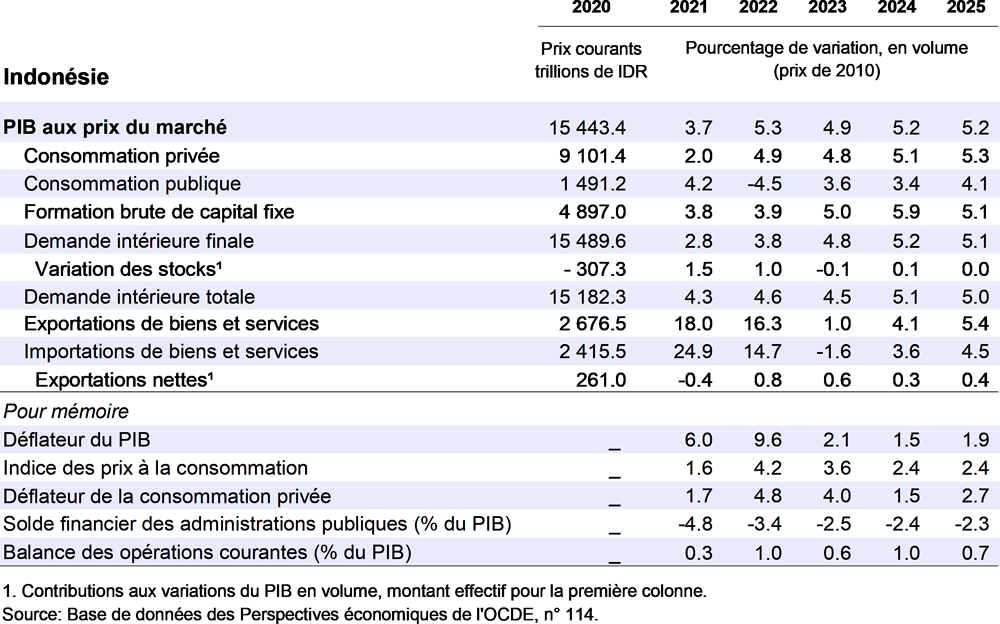

L’activité économique affiche toujours un rythme soutenu, puisque la croissance du PIB réel devrait s’établir à 4.9 % en 2023 puis à 5.2 % en 2024 et 2025. La consommation des ménages, malgré une progression modeste des salaires réels, restera le principal moteur de l’économie. Le resserrement de la politique monétaire et le ralentissement des échanges mondiaux pèseront sur la formation de capital fixe, mais l’activité de construction de logements devrait augmenter, en particulier à Nusantara, la nouvelle capitale. Deux années de durcissement de la politique monétaire ont freiné l’inflation, qui devrait s’établir à 2.5 % environ en 2024 et 2025.

Compte tenu du réancrage des anticipations d’inflation, la Banque d’Indonésie devrait commencer à assouplir la politique monétaire à la mi-2024. L’orientation prudente de la politique budgétaire devrait améliorer l’image de l’Indonésie en tant qu’emprunteur souverain et favoriser les entrées de capitaux à long terme, ce qui contribuera à la stabilisation du taux de change. Après les élections prévues en février 2024, il conviendrait que le futur gouvernement mette l’accent sur la promotion d’une politique budgétaire et d’institutions propices à la croissance, notamment en réduisant les nombreux privilèges économiques dont bénéficient les entreprises publiques, en renforçant la mobilisation des ressources intérieures et en améliorant le ciblage et l’efficacité des dépenses sociales

1. Le PIB réel par habitant est calculé à partir du PIB mesuré en USD constants, à parité de pouvoir d’achat (PPA de 2015). Les données trimestrielles sur la population sont calculées par interpolation à partir de données annuelles. Pour 2023, les données relatives à la population sont des estimations de l’OCDE.

Source : Base de données des Perspectives économiques de l’OCDE, n° 114 ; base de données de l’OCDE sur la population ; et CEIC.

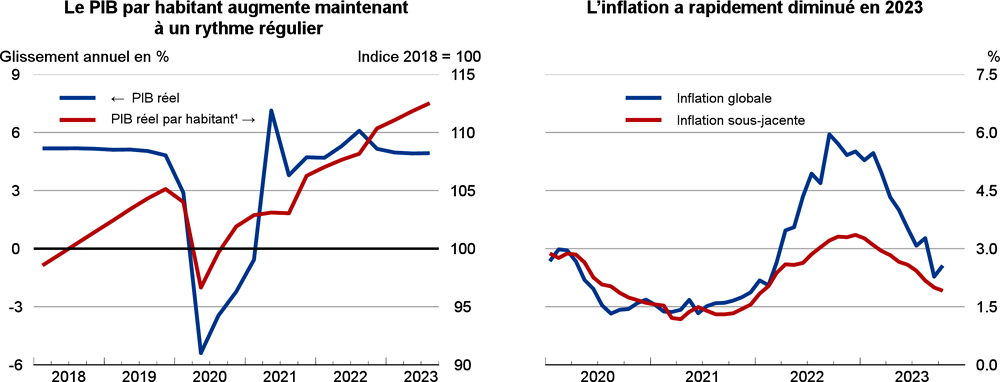

La croissance économique a retrouvé son rythme soutenu d’avant la pandémie

La croissance du PIB réel en 2023 est proche du taux annuel moyen d’environ 5 % enregistré depuis 2000. Divers indicateurs laissent à penser que la demande s’améliore. Le secteur manufacturier continuait de croître à la fin du troisième trimestre à un rythme toujours soutenu, quoique moins rapide, et le taux d’occupation des hôtels mesuré sur la période de janvier à juillet a dépassé les niveaux observés avant la pandémie. Toutefois, les achats de ciment et les importations de machines et de matériel, deux indicateurs clés de l’investissement fixe, ont diminué en glissement annuel, et la demande de nouveaux financements bancaires reste atone. L’inflation globale est alimentée par la forte hausse des prix du riz, mais elle a reflué à 2.6 % en octobre. Le nombre de chômeurs est tombé en deçà de 8 millions et le taux de chômage est inférieur à 6 %. On relève également des signes positifs en matière d’investissements financiers à long terme : la bourse de Jakarta se classe au quatrième rang mondial à l’aune du nombre d’admissions à la cote sur la période de janvier à octobre ; les opérations transnationales de capital-investissement ont augmenté, dans le cadre de la quête par les établissements d’envergure mondiale d’autres destinations que la Chine ; et l’Indonésie a été le premier emprunteur souverain à émettre des obligations samouraï bleues (dont le produit est affecté à des activités durables dans le secteur maritime) au Japon.

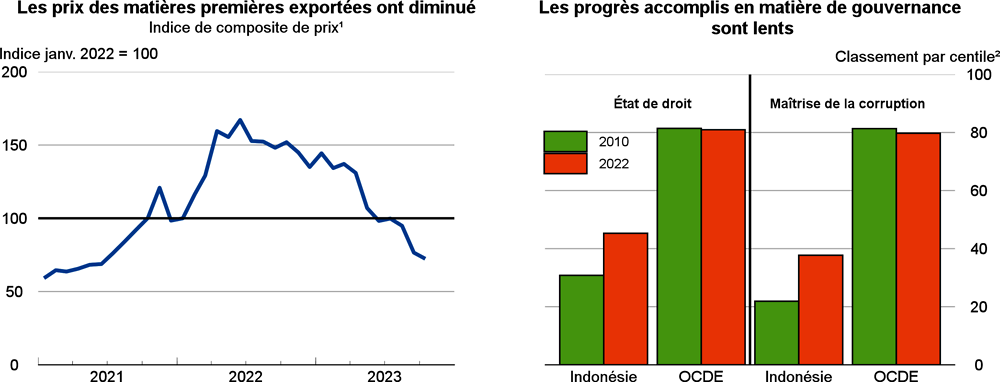

L’instabilité du contexte mondial, en particulier la guerre d’agression menée par la Russie contre l’Ukraine, a des conséquences contrastées sur l’Indonésie. Ses échanges commerciaux directs avec la Russie comme avec l’Ukraine étaient limités avant la guerre, tout comme le nombre de visiteurs en provenance de ces pays. En revanche, les importations de pétrole brut de l’Oural à prix réduit ont contribué à juguler l’inflation. Les prix élevés des céréales et des engrais ont pénalisé l’Indonésie, mais ses exportations ont bénéficié de la hausse des cours mondiaux de différentes cultures non céréalières, ainsi que des minéraux et des métaux. Les termes de l’échange se sont sensiblement améliorés cette année et le solde extérieur a contribué à la croissance en 2023, malgré les mesures de restriction des exportations d’huile de palme. Les échanges totaux avec la Chine ont légèrement augmenté au premier semestre (de 0.6 %) par rapport à la même période de 2022, tandis qu’ils ont diminué de 4.7 % pour les pays de l’Association des nations de l’Asie du Sud-Est (ASEAN) considérés dans leur ensemble.

1. Les coefficients de pondération utilisés pour agréger les indices de prix relatifs aux différentes matières premières (huile de palme, charbon, minerai de fer, or et nickel) correspondent à la part de chacune d’elles dans le total des exportations de ces matières premières en 2021.

2. Le classement par centile indique le rang occupé par le pays parmi tous ceux qui sont couverts par l’indicateur considéré, sur une échelle de 0 à 100 (la valeur la plus élevée correspondant au meilleur résultat).

Source : Ministère indonésien de l’Énergie et des Ressources minérales ; CEIC ; Banque mondiale, Commodity Markets Outlook ; et Indicateurs mondiaux de gouvernance.

Le dosage des politiques macroéconomiques visera à assurer la stabilité

La coordination étroite entre les politiques budgétaire et monétaire a contribué à la croissance et à la résilience de l’économie. L’effet de l’augmentation antérieure en six étapes du taux directeur de la Banque d’Indonésie est de plus en plus manifeste, puisque l’inflation mesurée par les prix à la consommation se situe maintenant dans la fourchette retenue comme objectif (pour l’heure, un taux de 3.0 % assorti d’une marge de fluctuation de ±1 point de pourcentage). Toutefois, l’affaiblissement de la roupie sur fond de montée de l’incertitude mondiale a poussé la banque centrale à rehausser de nouveau son taux directeur en octobre. Sur la base des hypothèses actuelles relatives aux marchés de matières premières, et sous réserve d’une absence d’escalade des tensions internationales, la Banque d’Indonésie devrait vraisemblablement procéder à sa première baisse de taux aux alentours de la mi-2024. Sachant que l’objectif d’inflation révisé pour 2024 est légèrement plus ambitieux (2.5 % assorti d’une marge de fluctuation de ±1 point de pourcentage), l’assouplissement de la politique monétaire s’effectuera probablement de manière prudente et progressive.

Après un creusement du déficit budgétaire pendant la pandémie, les autorités ont intensifié l’assainissement budgétaire depuis 2022. La loi de finances de 2024 fixe un objectif de déficit de 2.3 % du PIB, et la politique budgétaire conservera une orientation neutre dans les temps à venir. Les réformes de la politique et de l’administration fiscales, ainsi que l’achèvement de certains projets, devraient contribuer à la réalisation de cet objectif. L’extrême pauvreté a été dans une large mesure éradiquée, mais la pandémie a montré que la classe moyenne émergente demeurait vulnérable aux chocs et qu’elle avait besoin de protection sociale. La fermeture prolongée des établissements scolaires a aggravé les disparités d’accès au système d’enseignement et de formation. Il faudrait que le renforcement des programmes de protection sociale, tant en termes de prestations que de couverture, s’accompagne d’améliorations de leur automaticité et de leur ciblage. En cas de concrétisation des risques extérieurs, il conviendrait de faire face à tout ralentissement économique notable ou prolongé au moyen de dépenses discrétionnaires supplémentaires, compte tenu de l’insuffisance des stabilisateurs automatiques. On table sur une poursuite de l’augmentation progressive des dépenses en capital à moyen terme, liée en particulier à l’accélération des investissements à Nusantara, qui sont estimés à quelque 30 milliards USD au cours de la prochaine décennie.

Les perspectives de croissance restent favorables

La croissance de l’Indonésie devrait rester rapide et stable au cours de la période de projection. L’amélioration de la situation du marché du travail, la décrue de l’inflation et le redressement de la confiance des investisseurs étayeront la consommation et l’investissement, ce qui contrebalancera la dégradation du commerce mondial. Les arrivées et les dépenses moyennes des touristes poursuivront également leur redressement.

Malgré les progrès accomplis en matière de diversification des produits et des marchés d’exportation, en particulier grâce aux accords commerciaux préférentiels conclus avec d’autres économies en croissance rapide, et de développement des marchés de capitaux intérieurs, l’Indonésie reste exposée à des risques extérieurs. On peut notamment citer à cet égard les tensions géopolitiques dans d’autres régions, les fluctuations inattendues des marchés financiers mondiaux, et les obstacles non tarifaires aux exportations découlant de la réglementation appliquée par les partenaires commerciaux de l’Indonésie en matière de déforestation ainsi que de leurs mécanismes d’ajustement carbone aux frontières. En revanche, le risque politique est limité, car il est peu probable que les élections qui se tiendront en février 2024 entraînent une modification de l’orientation globale de la politique économique.

Malgré des avancées majeures au cours des 25 dernières années, des problèmes subsistent

Au cours des 25 dernières années de régime démocratique, la gouvernance du secteur public et les infrastructures se sont nettement améliorées, et le cadre d’action macroéconomique a gagné en crédibilité. Des ressources considérables sont consacrées à l’amélioration des infrastructures, avec un certain succès. Malgré les dépassements de coûts et les retards, la ligne ferroviaire reliant Jakarta à Bandung a été inaugurée en septembre. L’Indonésie est ainsi devenue le quatrième pays non membre de l’OCDE à se doter d’un service ferroviaire à grande vitesse. Cela dit, à moyen terme, un taux de croissance annuel moyen de 5 % pourrait être insuffisant pour transformer l’Indonésie en économie à revenu élevé à l’horizon 2045, ce qui constitue le principal objectif à long terme des autorités indonésiennes. Pour concrétiser cette ambition, il faudrait mettre en œuvre un nouveau vaste programme de réformes structurelles pour éliminer les distorsions existant dans certains domaines, tels que la réglementation de l’activité économique, la finance, les entreprises de l’État et la concurrence, ainsi que pour réduire l’écart persistant observé avec les pays de l’OCDE en matière de transparence et de clarté réglementaire. Les autorités se sont montrées très attachées à la discipline budgétaire et devraient maintenant adopter une stratégie budgétaire concrète à moyen terme, afin de profiter du dividende démographique avant que le vieillissement de la population ne commence à prendre de l’ampleur, dans moins d’une décennie. Un approfondissement de la réforme fiscale de 2021 permettrait de renforcer la mobilisation des ressources intérieures, notamment en améliorant le respect de leurs obligations fiscales par les contribuables à revenu élevé. Il faudrait que la réforme des subventions énergétiques prévoie le rétablissement de la formule de fixation semi-automatique des prix appliquée de 2015 à 2018, qui était fondée sur un indice des prix internationaux du pétrole, le taux de change, certaines taxes, les coûts de distribution ainsi que d’autres. Il faut continuer à œuvrer à l’amélioration de la mise en œuvre de la réglementation, notamment en renforçant l’indépendance des institutions de surveillance, telles que la Commission pour l’éradication de la corruption.