Payer le prix de la guerre

L’économie mondiale a été durement touchée par l’invasion de l’Ukraine par la Russie. La croissance économique mondiale a fortement ralenti au deuxième trimestre 2022 et, dans de nombreuses économies, les indicateurs indiquent à présent une période prolongée de croissance modérée.

La guerre a entrainé une hausse substantielle des prix de l’énergie et de l’alimentation, aggravant nettement les tensions inflationnistes à un moment où le coût de la vie progressait déjà rapidement dans tous les pays.

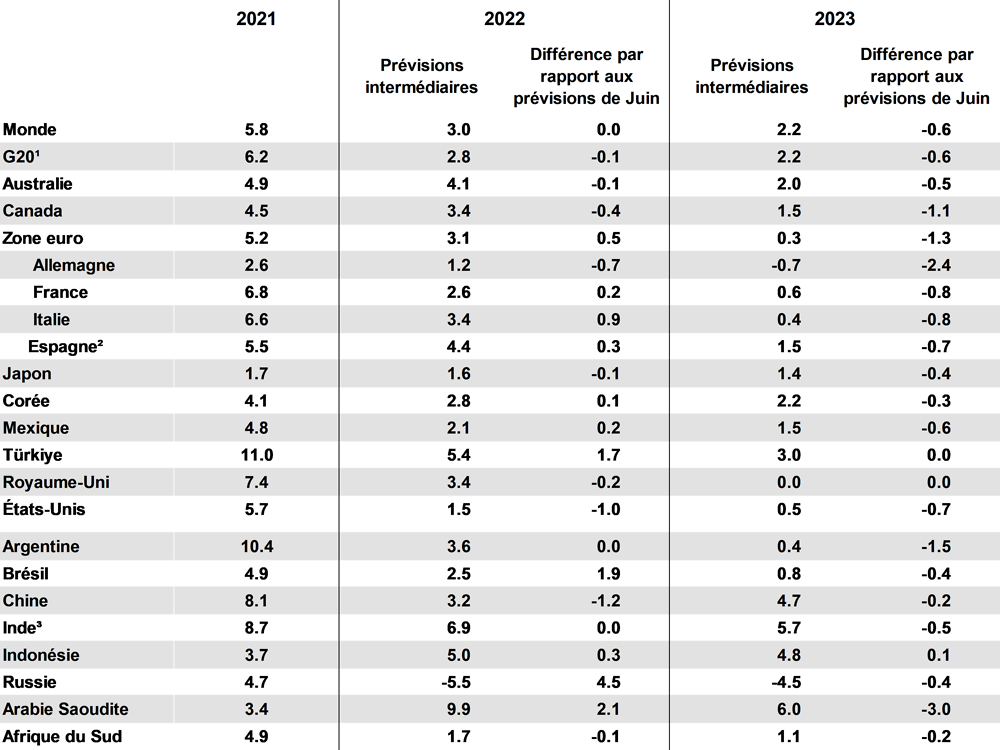

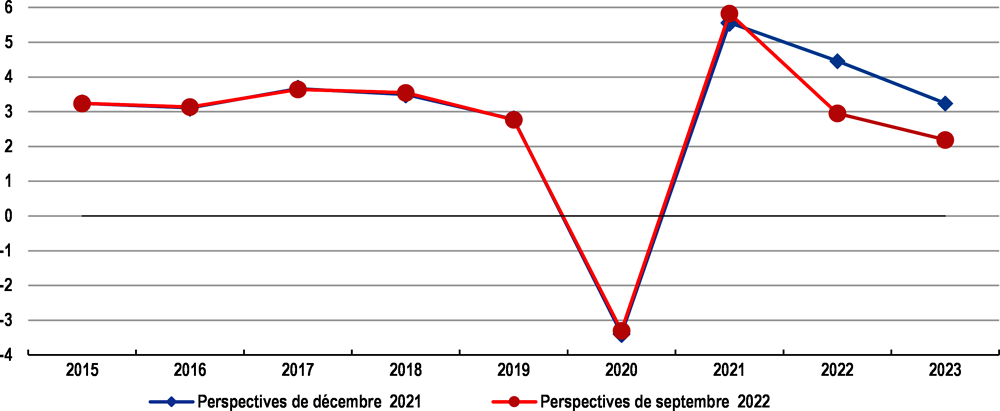

La croissance mondiale devrait décélérer pour passer de 3 % en 2022 à 2 ¼ pour cent en 2023, un rythme bien inférieur aux prévisions d’avant la guerre. En 2023, le revenu réel mondial pourrait être d’environ 2 800 milliards USD inférieur à ce qui était prévu il y a un an (soit un recul légèrement supérieur à 2 % du PIB à PPA).

La croissance annuelle du PIB en 2023 devrait ainsi ralentir fortement à ½ pour cent aux États-Unis et à ¼ pour cent dans la zone euro, avec des risques de baisse de la production dans plusieurs économies européennes durant les mois d’hiver. La croissance en Chine devrait diminuer à 3.2 % cette année, dans un contexte de suspensions d’activités liées au COVID-19 et de la faiblesse du marché immobilier, mais le soutien des politiques publiques pourrait contribuer à son redressement en 2023.

L’inflation s’est généralisée dans bon nombre d’économies. Le durcissement de la politique monétaire et la diminution des goulets d’étranglement au niveau de l’offre devraient modérer les tensions inflationnistes l’an prochain, mais la flambée des prix de l’énergie et le renchérissement des coûts de main-d’œuvre devraient limiter ce ralentissement.

L’inflation globale devrait fléchir, passant de 8.2 % en 2022 à 6 ½ pour cent en 2023 dans les économies du G20, et de 6.2 % cette année à 4 % en 2023 dans les économies avancées du G20.

Des incertitudes importantes entourent ces projections. L’aggravation des pénuries de combustibles, en particulier de gaz, pourrait amputer la croissance européenne de 1 ¼ de point de plus en 2023, abaisser de ½ point la croissance mondiale, et augmenter l’inflation en Europe de plus de 1 ½ point.

De nouveaux relèvements des taux sont indispensables dans la plupart des grandes économies pour ancrer les anticipations d’inflation et parvenir à une réduction durable des tensions inflationnistes.

Des aides budgétaires sont nécessaires pour amortir l’impact des coûts élevés de l’énergie sur les ménages et les entreprises. Ces mesures doivent toutefois être temporaires, concentrées sur les plus vulnérables, et préserver les incitations à réduire la consommation d’énergie, puis être supprimées à mesure que les tensions sur les prix de l’énergie fléchiront.

Les mesures budgétaires à court terme, destinées à préserver les niveaux de vie, doivent tenir compte de la nécessité d’éviter un effet de relance durable dans un contexte d’inflation élevée tout en assurant la viabilité des finances publiques.

Les pouvoirs publics doivent veiller à ce que les objectifs de sécurité énergétique soient alignés avec ceux de l’atténuation du changement climatique. Les efforts déployés pour assurer à court terme la sécurité énergétique et rendre l’énergie abordable grâce à des aides budgétaires, pour diversifier l’offre et baisser la consommation d’énergie doivent s’accompagner de politiques plus fortes visant à accroître l’investissement dans des technologies propres et dans l’efficacité énergétique.

Les répercussions de la guerre restent une menace pour la sécurité alimentaire mondiale, en particulier si elles se conjuguent à de nouveaux événements météorologiques extrêmes résultant du changement climatique. La coopération internationale est indispensable pour maintenir l’ouverture des marchés agricoles, faire face aux besoins d’urgence et renforcer les approvisionnements.

L’activité économique accuse une perte de vitesse à l’échelle mondiale et tout particulièrement en Europe

L’économie mondiale a perdu en dynamisme cette année. En effet, à la suite d’un rebond vigoureux après la pandémie de COVID-19, l’économie mondiale semblait engagée sur le chemin du retour à une configuration plus normale avant que la Russie ne lance une guerre d’agression non provoquée, injustifiable et illégale contre l’Ukraine. De fait, les répercussions de cette guerre et les conséquences durables des vagues d’infections par le COVID-19 dans différentes parties du monde affaiblissent la croissance et génèrent un surcroît de tensions à la hausse sur les prix, surtout ceux de l’énergie et des produits alimentaires. Le PIB mondial a stagné au deuxième trimestre 2022 et la production a reculé dans les économies du G20. Tirée par le redressement de l’activité en Chine, la croissance a vraisemblablement été positive au troisième trimestre, mais un certain nombre d’indicateurs se sont dégradés et les perspectives de croissance mondiale se sont assombries.

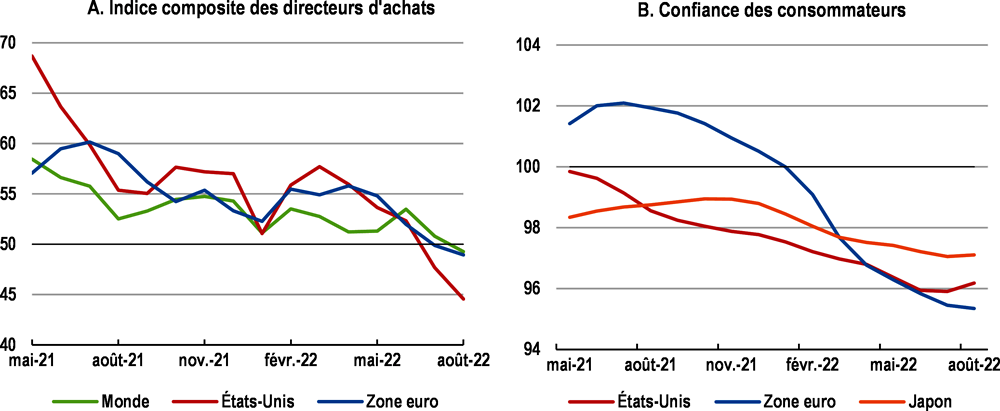

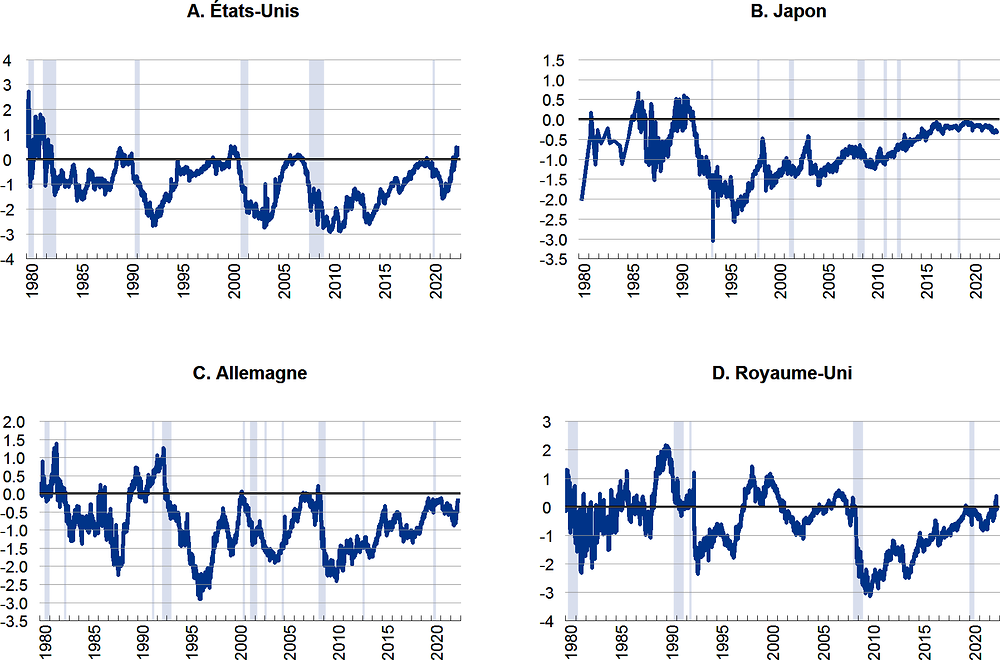

Les indicateurs tirés d’enquêtes sont particulièrement en berne. Ainsi, les indicateurs fondés sur les enquêtes de conjoncture mettent en évidence une stagnation de la production dans de nombreuses économies (graphique 1, partie A), tandis que la confiance des consommateurs se situe à un niveau exceptionnellement faible dans la plupart des économies avancées (graphique 1, partie B). L’indicateur

Note : Dans la partie B, les séries correspondent à des indicateurs normalisés utilisant une moyenne à long terme égale à 100.

Source : Base de données des Principaux indicateurs économiques de l’OCDE ; S&P Global ; et calculs de l’OCDE.

composite avancé de l’OCDE concernant les économies de l’OCDE atteint sa valeur la plus basse depuis la crise financière mondiale, exception faite du recul brièvement observé au début de la pandémie au printemps 2020. Étant donné que le rythme de progression des salaires nominaux est inférieur à celui de l’inflation, le revenu disponible réel des ménages a diminué dans de nombreux pays de l’OCDE, d’où un ralentissement de la consommation privée.

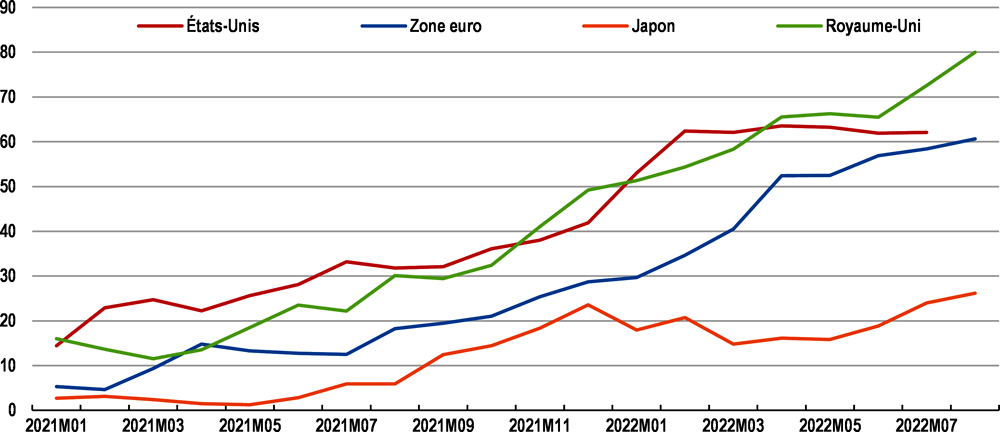

Les conditions financières se sont resserrées étant donné que les banques ont adopté des réponses de plus en plus vigoureuses face à une inflation toujours supérieure à sa cible, ce qui a tiré à la hausse les mesures des taux d’intérêt réels extraites des instruments de marché. Les marchés d’actions ont fortement chuté dans de nombreux pays du monde cette année, les rendements nominaux des obligations ont augmenté, le dollar des États-Unis s’est nettement apprécié et l’appétence pour le risque a diminué. Quant aux écarts de rendement des obligations d’entreprise, ils se sont creusés, surtout en Europe, et les sorties de capitaux depuis les économies de marché émergentes se sont intensifiées. La différence entre les rendements des obligations de référence à 2 ans et à 10 ans est devenue négative aux États-Unis, un phénomène qui a souvent précédé une phase de fléchissement de l’activité, et les courbes de rendement ont pris une orientation semblable dans d’autres économies avancées, notamment au Royaume-Uni (graphique 2). La hausse des taux d’intérêt freine également le dynamisme des marchés immobiliers. Ventes, prêts hypothécaires et constructions de logements ont nettement chuté dans de nombreux pays et les prix reculent désormais en glissement mensuel dans certains d’entre eux.

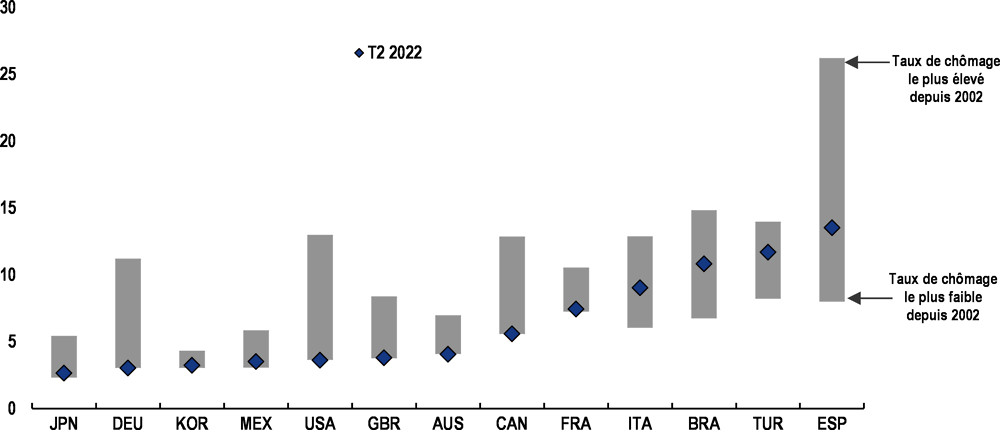

La situation sur le marché du travail est tendue presque partout (graphique 3). Dans de nombreux pays de l’OCDE, les taux de chômage sont à leur plus bas niveau depuis 20 ans et le rapport entre les demandeurs d'emploi et les emplois vacants reste historiquement bas. Cela étant, la croissance de l’emploi en Amérique du Nord et en Europe ralentit, le nombre d’emplois vacants a commencé à baisser dans certains pays et le mouvement de reflux du taux de chômage semble s’être arrêté voire inversé dans plusieurs pays.

Note : Les récessions, représentées par des zones grisées, correspondent à une période de croissance négative du PIB durant deux trimestres consécutifs, sauf dans le cas des États-Unis où les périodes retenues sont celles déterminées par le Bureau national américain de la recherche économique (NBER, National Bureau of Economic Research).

Source : Refinitiv ; Bureau national américain de la recherche économique (NBER, National Bureau of Economic Research), US Business Cycle Expansions and Contractions ; OCDE, base de données des Perspectives économiques intermédiaires de l’OCDE no 112 ; et calculs de l’OCDE.

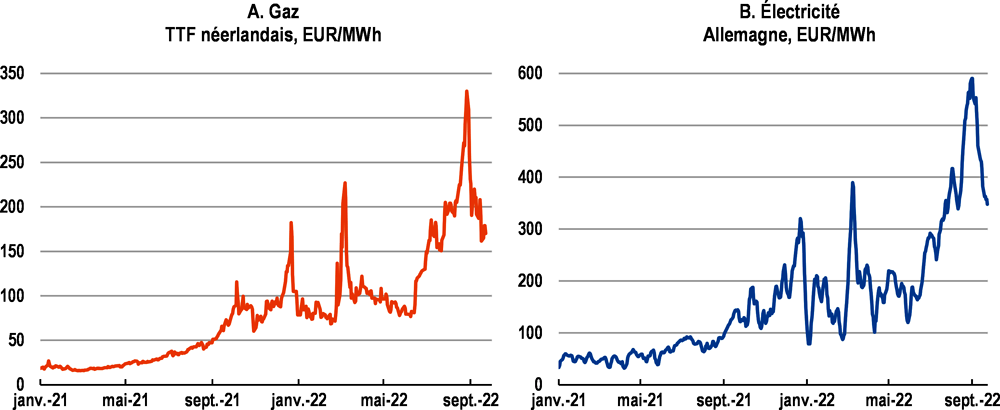

Les prix de l’énergie ont fortement augmenté, en particulier ceux du gaz naturel. La réduction progressive des livraisons russes de gaz à l’Europe a forcé les pays européens à acheter davantage de gaz naturel liquéfié (GNL) sur les marchés au comptant, tirant les prix du GNL à la hausse. Les prix de gros du gaz en Europe ont grimpé en flèche (graphique 4, partie A), ce qui a entraîné un renchérissement similaire de l’électricité, du fait de la dépendance des prix de gros de l’électricité vis-à-vis de ceux du gaz, le gaz étant la source marginale de production d’électricité (graphique 4, partie B). Les prix du charbon sont également proches de leur point haut historique, car les producteurs d’électricité et les secteurs industriels ont remplacé le gaz par du charbon et du pétrole. Ces phénomènes ont été tout particulièrement prononcés en Europe, mais ils ont également eu des conséquences sur les prix dans d’autres régions, notamment en Asie.

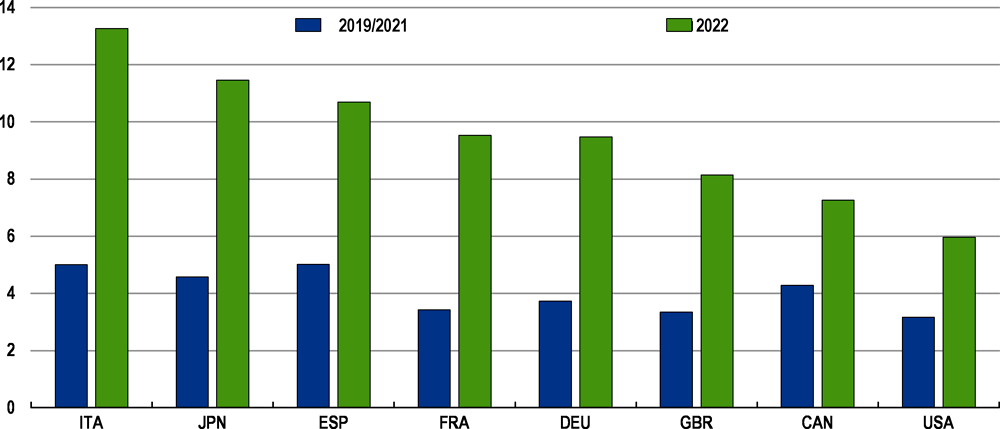

Aux cours actuels, les prix du gaz en Europe ont plus que triplé depuis l’an dernier et sont environ dix fois plus élevés que leur moyenne sur la période 2010-19. D’après des calculs indicatifs tenant également compte du niveau élevé des prix moyens du pétrole, du charbon et de l’électricité observés jusqu’à présent cette année, le ratio des dépenses d’énergie dans l’ensemble de l’économie sur le PIB aurait considérablement augmenté dans de nombreux pays en 2022, surtout en Europe (graphique 5). Le monde, et l’Europe en particulier, subit le coût de la guerre en Ukraine et de nombreux pays se préparent à affronter un hiver difficile.

Note : Les zones grisées représentent l’écart entre le taux de chômage le plus faible et le taux de chômage le plus élevé enregistrés depuis 2002.

Source : OCDE, base de données des statistiques du marché du travail ; et calculs de l’OCDE.

Note : Partie A : TTF Neutral Gas Price pour l’Europe. Partie B : Moyenne mobile sur 7 jours des prix de gros journaliers moyens de l’électricité.

Source : Refinitiv ; ENTSO-E ; AIE, Real-Time Electricity Tracker ; et calculs de l’OCDE.

Note : Estimations indicatives des dépenses de charbon, de pétrole, de gaz naturel et d’électricité pour 2022 calculées à partir de la consommation moyenne en 2019 et en 2021, sauf pour le charbon (2019 seulement), et de variables de substitution des prix moyens de l’énergie en 2022 depuis le début de l’année. Charbon : prix du charbon australien expédié depuis le port de Newcastle; pétrole : prix du Brent ; gaz naturel : prix du TTF Hub pour les pays européens, prix du Henry Hub pour le Canada et des États-Unis, prix de référence du GNL en Asie pour le Japon ; électricité : prix au comptant sur le marché de chaque pays.

Source : AIE ; OCDE, Base de données des Perspectives économiques de l’OCDE, n° 111 ; Agence d’information sur l’énergie (EIA, Energy Information Administration); Bourse japonaise de l’électricité (JEPX, Japan Electric Power Exchange) ; SIERE (Société indépendante d’exploitation du réseau d’électricité de l’Ontario) ; Système coréen d’information statistique sur l’électricité (EPSIS, Electric Power Statistics Information System); et Refinitiv.

L’inflation devient solidement ancrée à un niveau élevé

Même avant l’invasion de l’Ukraine par la Russie, l’inflation était supérieure aux objectifs des banques centrales dans la plupart des pays du G20, tirée par la première flambée des prix de l’énergie observée parallèlement à la reprise des activités économiques après la pandémie, les goulets d’étranglement dans les chaînes d’approvisionnement, la hausse des coûts du fret et la réorientation de la structure de la consommation privée vers les biens. En outre, les prix des produits alimentaires ont fortement augmenté dans de nombreux pays. Or, la guerre en Ukraine est venue accentuer ces tensions sur les prix. Dans un contexte marqué par la crainte de perturbations des approvisionnements en matières premières produites par la Russie et l’Ukraine, les prix du pétrole, du gaz, du charbon et des métaux industriels, tout comme ceux du blé, du maïs et des huiles alimentaires se sont envolés en mars 2022 avant de fluctuer à des niveaux supérieurs au cours des mois suivants. Les prix de l’énergie demeurent élevés, mais les accords permettant la reprise de certaines exportations agricoles depuis l’Ukraine ont contribué à faire refluer les prix des denrées alimentaires et le ralentissement de la demande chinoise a atténué les tensions sur les prix des métaux.

Dans le même temps, les tensions inflationnistes ont gagné de plus en plus de catégories de biens et de services, la hausse des coûts, entre autres, de l’énergie et des transports se répercutant sur les prix (graphique 6). La progression des salaires et des coûts unitaires de main-d’œuvre s’est affermie dans de nombreux pays, en particulier aux États-Unis, au Canada et au Royaume-Uni, d’où des tensions à la hausse sur les prix d’un large éventail de biens et de services. L’accélération des salaires nominaux en zone euro n’est pas encore manifeste, en partie en raison de la faible incidence de l’indexation automatique des salaires, mais l’inflation globale et la situation tendue du marché du travail rendent probable une accélération de la hausse des salaires.

Note : Inflation globale calculée à partir du déflateur de la consommation des ménages pour les États-Unis, de l’indice des prix à la consommation harmonisé (IPCH) pour la zone euro et le Royaume-Uni, et de l’indice national des prix à la consommation pour le Japon.

Source : Bureau d’analyse économique (BEA, Bureau of Economic Analysis) des États-Unis ; Eurostat ; Bureau des statistiques du Japon ; Office des statistiques nationales (ONS, UK Office for National Statistics) ; et calculs de l’OCDE.

La croissance mondiale devrait rester atone au second semestre de 2022 et fléchir encore en 2023, si bien que l’augmentation annuelle moyenne de la production devrait être légèrement inférieure à 3 % en 2022 et de 2 ¼ pour cent en 2023 (graphique 7). Par rapport aux projections élaborées par l’OCDE en décembre 2021, avant la guerre en Ukraine, la production mondiale devrait maintenant être inférieure de quelque 2 800 milliards USD en 2023 (à parité de pouvoir d’achat et aux prix de 2015).

L’un des facteurs essentiels de ralentissement de la croissance mondiale réside dans le resserrement généralisé des politiques monétaires qui est en cours dans la plupart des grandes économies, compte tenu du dépassement plus marqué que prévu des objectifs d’inflation observé au cours de l’année écoulée. En outre, l’érosion du revenu disponible réel des ménages, la faiblesse de la confiance des consommateurs et les prix élevés de certains produits énergétiques, notamment du gaz naturel en Europe, auront un effet négatif tant sur la consommation privée que sur l’investissement des entreprises.

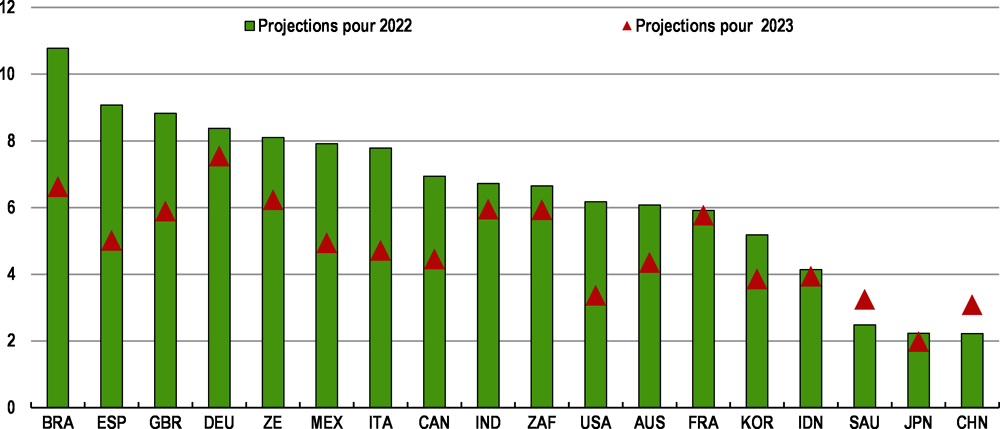

La croissance du PIB devrait ralentir en 2022 comme en 2023 dans la plupart des économies du G20 (tableau 1). Aux États-Unis, le taux de croissance annualisé devrait être bien inférieur à son potentiel et s’établir aux alentours de 0,5% au second semestre de 2022 et tout au long de 2023. En Europe, de nombreuses économies enregistreront probablement au mieux une croissance faible au second semestre de 2022 et au premier trimestre de 2023, avant de connaître une certaine amélioration au cours de l’année 2023. Des baisses de la production à court terme sont probables dans certaines économies, notamment en Allemagne, en Italie, au Royaume-Uni et dans la zone euro considérée dans son ensemble, compte tenu de l’effet de freinage exercé par la diminution des revenus réels et les perturbations des marchés de l’énergie. Pour l’heure, la dynamique de croissance est un peu plus vigoureuse au Japon, en Corée et en Australie qu’en Europe et aux États-Unis, mais elle devrait s’essouffler au cours des trimestres à venir, en partie en raison du fléchissement de la demande extérieure.

Source : Base de données des Perspectives économiques de l’OCDE, n° 110 ; et base de données des Perspectives économiques intermédiaires de l’OCDE, n° 112.

En Chine, des mesures représentant jusqu’à 2 % du PIB et destinées à renforcer les investissements en infrastructures associées à un phénomène de rebond consécutif aux restrictions liées au COVID-19 cette année devraient aider la croissance à se hisser à 4 ¾ pour cent en 2023, après un rythme exceptionnellement faible de 3.2 % en 2022. En Inde, le fléchissement de la demande extérieure joue un rôle dans le ralentissement prévu de la croissance annuelle, qui devrait refluer pour passer de 8.7 % au cours de l’exercice budgétaire 2021-22 à 7 % environ sur l’exercice 2022-23 puis à 5¾ pour cent environ au cours de l’exercice 2023-24, même si ces chiffres représentent encore une expansion économique rapide dans un contexte d’atonie de l’économie mondiale. L’Indonésie devrait connaître un ralentissement au second semestre de cette année, la hausse de l’inflation freinant la croissance de la consommation privée, mais le PIB devrait augmenter de quelque 5 % en 2022 et de 4 ¾ pour cent en 2023. En Arabie saoudite, la croissance de la production a été stimulée par le niveau élevé des prix de l’énergie, et même si l’expansion économique devrait prendre un rythme plus modéré au cours de la période des projections, le taux de croissance annuelle pourrait avoisiner 10 % en 2022 et 6 % en 2023. L’année prochaine, la croissance annuelle en Afrique du Sud, en Argentine, au Brésil et au Mexique, pays qui sont relativement exposés au cycle économique mondial et à l’évolution de la demande dans les économies avancées, devrait ralentir pour s’établir entre ½ et 1 ½ pour cent.

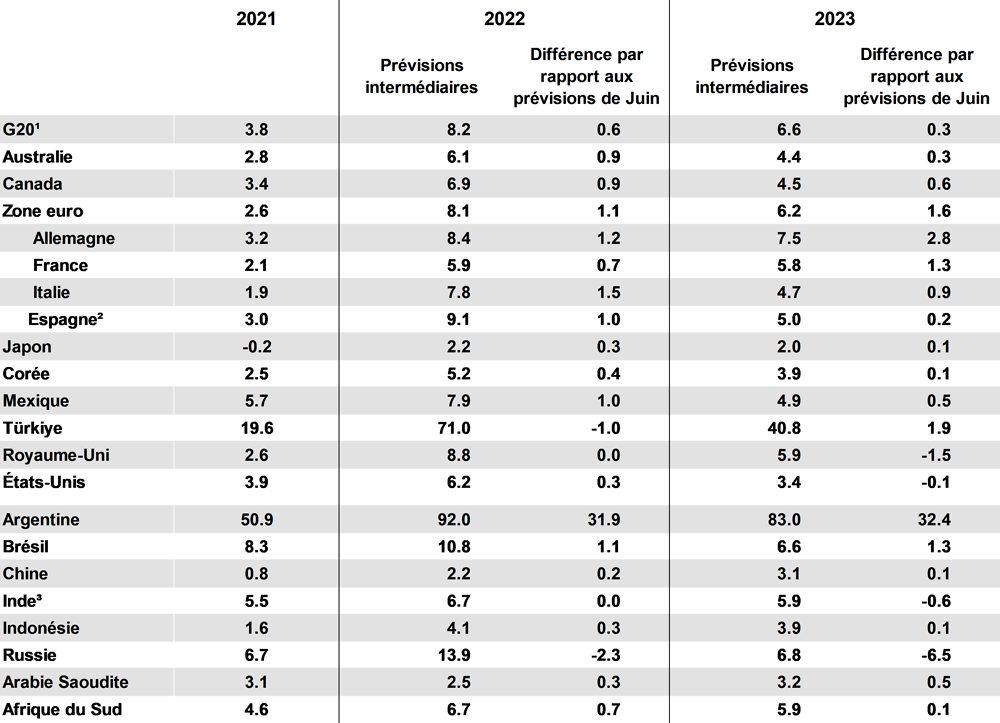

Avec le retournement du cycle économique mondial, l’inflation des prix de l’énergie qui faiblit et les effets de plus en plus tangibles du resserrement de la politique monétaire opéré par la plupart des grandes banques centrales, l'augmentation des prix à la consommation devrait se modérer progressivement. Si l'on se base sur le niveau des prix de l’énergie observé pendant la première moitié de septembre, l’inflation globale devrait atteindre un sommet ce trimestre dans la plupart des grandes économies avant de refluer au dernier trimestre de 2022 et tout au long de 2023 dans la majorité des pays du G20 (tableau 2). Cela dit, l’inflation annuelle restera nettement supérieure à l’objectif visé presque partout en 2023 (graphique 8).

Note : Dans le cas de l’Inde, les projections se rapportent aux exercices budgétaires.

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 112.

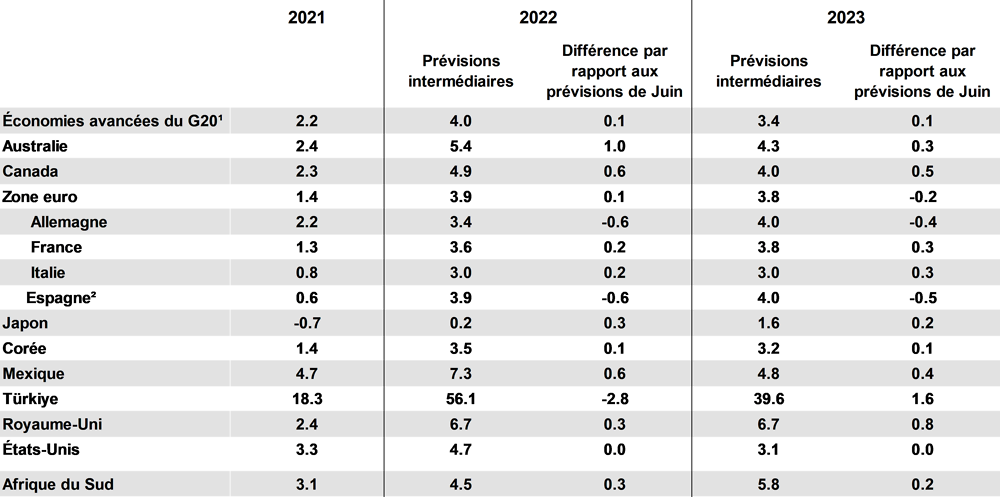

Aux États-Unis, où l’inflation a peut-être déjà atteint son point culminant et où le resserrement de la politique monétaire a commencé plus tôt que dans la plupart des autres grandes économies avancées, le retour de l’inflation au niveau de l’objectif devrait être plus rapide que dans la zone euro ou au Royaume-Uni. L’inflation sous-jacente (mesurée à l’aide du déflateur de la consommation privée) devrait s’établir en moyenne à environ 3 % en 2023 (tableau 3), et aux alentours de 2 ¾ pour cent à la fin de l’année. Au Japon, les tensions inflationnistes se sont accentuées, mais demeurent modérées comparées à celles observées dans les autres économies avancées. L’inflation sous-jacente devrait rester inférieure à 2 % tout au long de cette année ainsi que la suivante, le sursaut actuel de l’inflation globale s’atténuant lentement. En revanche, compte tenu de la diffusion de la récente flambée des prix de l’énergie dans l’ensemble de l’économie et du resserrement plus tardif qu’aux États-Unis de la politique monétaire, l’inflation globale comme l’inflation sous-jacente devraient rester élevées dans une grande partie de l’Europe. Dans la zone euro, l’inflation globale devrait culminer à un niveau légèrement supérieur à 9 %, puis s’établir en moyenne à 6 ¼ pour cent en 2023. L’inflation sous-jacente restera plus modérée dans la zone euro, atteignant un point haut de 4 ½ pour cent vers la fin de 2022 puis retombant en dessous de 4 % au second semestre de 2023. De même, au Royaume-Uni, l’inflation globale devrait atteindre environ 10 % à la fin de 2022, avant de refluer progressivement, l’inflation annuelle moyenne s’établissant en 2023 à un peu moins de 6 % pour sa mesure globale et à 6 ¾ pour cent hors produits alimentaires et énergie.

Dans les grandes économies de marché émergentes, les perspectives d’inflation varient considérablement. La Chine se caractérise toujours par une inflation relativement faible et stable, malgré les tensions à la hausse liées aux produits alimentaires et à l’énergie, mais l’inflation globale prévue en 2023 est un peu plus élevée que dernièrement, s’établissant aux alentours de 3 %. L’inflation globale dans les autres grandes économies de marché émergentes d’Asie, l’Inde et l’Indonésie, est actuellement supérieure aux objectifs de leurs banques centrales, mais le resserrement de leurs politiques monétaires et le fléchissement de la demande mondiale devraient contribuer à la rapprocher de son objectif à la fin de 2023. Dans les plus grandes économies latino-américaines, le Brésil et le Mexique, les banques centrales ont déjà relevé assez fortement leurs taux d’intérêt, et ces mesures, conjuguées à un ralentissement de la hausse des prix de l’énergie, devraient faire nettement baisser l’inflation globale en 2023. L’Argentine et la Türkiye enregistrent depuis quelque temps des taux d’inflation très élevés, et cette situation devrait perdurer en 2023, même si l’inflation globale annuelle moyenne sera un peu plus faible qu’en 2022.

Les principaux risques qui entourent les projections sont orientés à la baisse

Les projections de croissance et d’inflation sont sensibles à un certain nombre d’hypothèses clés, notamment l’absence de nouvelles vagues de contaminations par le COVID-19, l’absence d’escalade et d’élargissement de la guerre en Ukraine, et la dissipation progressive des tensions observées sur le marché de l’énergie en Europe.

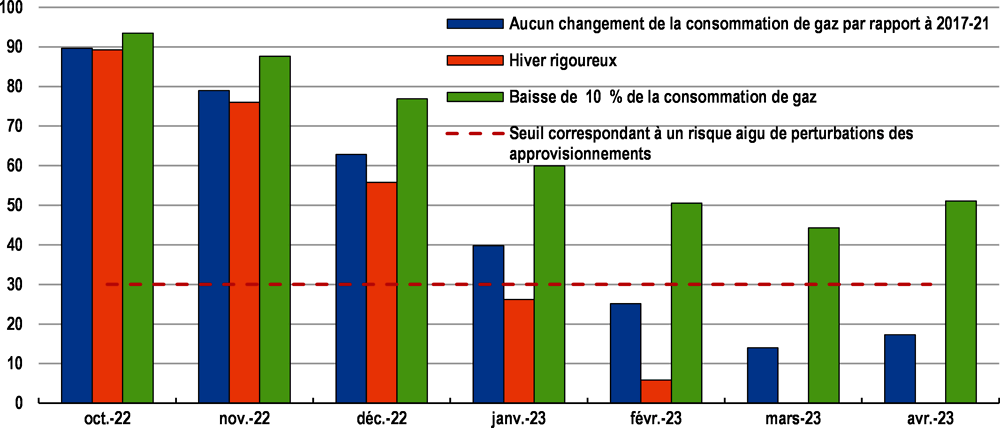

L’un des risques principaux entourant les projections réside dans la possibilité que les réductions en cours et prévues des approvisionnements énergétiques de l’Union européenne (UE) en provenance de Russie provoquent des perturbations nettement plus fortes que celles retenues comme hypothèse dans les projections de référence. Les prix du gaz et de l’électricité sont déjà élevés et pourraient augmenter encore en cas de pénuries en Europe. De telles pénuries pourraient se produire si les approvisionnements supplémentaires non russes en provenance de pays non-membres de l’UE ne se matérialisent pas dans la mesure escomptée, ou si la demande de gaz est exceptionnellement élevée sous l’effet d’un hiver rigoureux. Les niveaux des stocks de gaz de l’UE ont été considérablement rehaussés cette année, et ils s’établissent aujourd’hui entre 80 % et 90 % en moyenne dans la plupart des États membres. Cela étant, même ainsi, ils pourraient s’avérer insuffisants pour que la demande correspondant à un hiver type puisse être satisfaite sans que les stocks du marché européen du gaz ne tombent en deçà d’un niveau de fonctionnement normal (graphique 9). Un hiver rigoureux pourrait accentuer sensiblement les phénomènes de pénurie, à moins que des approvisionnements supplémentaires en gaz puissent être obtenus à court terme, ce qui nécessiterait inévitablement des prix nettement plus élevés.

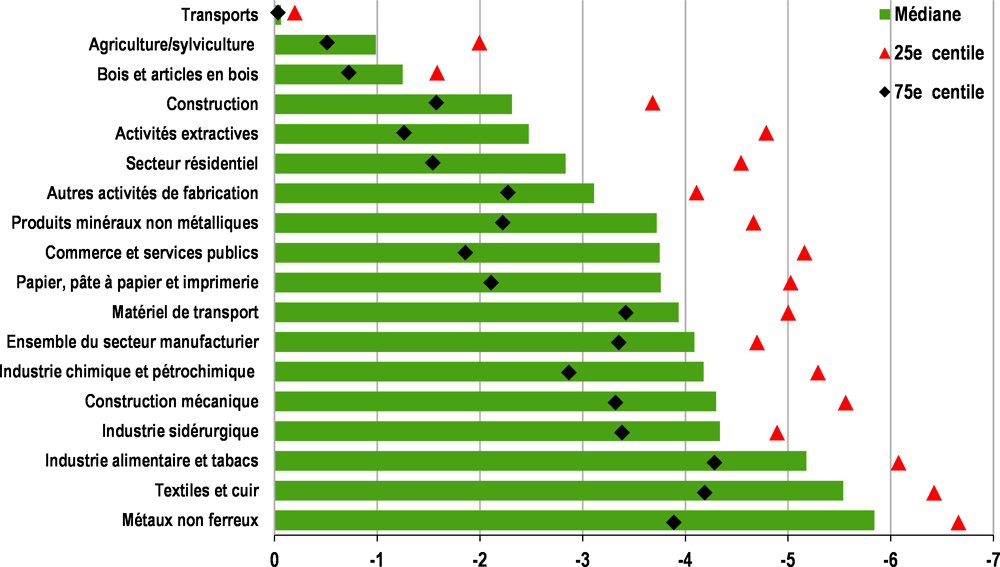

Des approvisionnements supplémentaires, une diversification des sources d’approvisionnement et d’importantes mesures de réduction de la demande sont donc nécessaires pour limiter au minimum le risque de perturbations des approvisionnements. De telles réductions pourraient perturber de nombreuses entreprises et éventuellement les ménages. Plusieurs secteurs manufacturiers sont particulièrement exposés aux réductions d’approvisionnements en gaz, notamment la métallurgie, mais l’ampleur de cette exposition varie considérablement suivant les économies européennes (graphique 10). Même si celles-ci parviennent effectivement à obtenir des approvisionnements supplémentaires conséquents, cela aura un coût à l’échelle mondiale, étant donné qu’il en résultera des tensions à la hausse sur les prix du gaz dans le monde entier et des réductions des approvisionnements disponibles pour les autres pays.

Des simulations illustratives, fondées sur le modèle économétrique mondial NiGEM, mettent en évidence la perte de croissance économique et le surcroît d’inflation que des pénuries de gaz pourraient générer dans les économies européennes. Il est supposé que les pénuries tirent vers le haut les prix mondiaux de l’énergie, dégradent la confiance et les conditions financières, et rendent nécessaire une réduction temporaire et obligatoire de la consommation de gaz des entreprises.

Note : Scénarios illustratifs pour le marché européen du gaz fondés sur les hypothèses suivantes : niveau des stocks de l’UE s’établissant à 90 % à la fin de septembre ; arrêt des importations de gaz en provenance de Russie, importations en provenance d’autres sources de 30 mmc/mois, et production intérieure de l’UE et du Royaume-Uni aux niveaux moyens de la période 2019-2021. Dans le scénario « Aucun changement », on suppose que la consommation mensuelle de l’UE et du Royaume-Uni s’établit aux niveaux moyens observés entre 2017 et 2021 au cours du mois correspondant. Le scénario « Hiver rigoureux » se fonde sur l’hypothèse que la consommation s’établit au niveau maximal observé au cours du mois correspondant entre 2017 et 2021. Le scénario d’une « demande de gaz en baisse de 10 % » repose sur l’hypothèse d'une réduction de la consommation mensuelle de 10 % par rapport au scénario « Aucun changement ». On part du principe qu’une baisse du niveau des stocks de gaz en deçà de 30 % est associée à un risque accru de perturbations des approvisionnements.

Source : Bruegel ; Réseau européen des gestionnaires de réseau de transport pour le gaz (REGRT-G) ; Eurostat ; AIE ; ONS ; et calculs de l’OCDE.

Dans ce scénario, les prix mondiaux du gaz sont présumés augmenter de 50 % à partir du premier trimestre de 2023, compte tenu des tensions exercées sur les marchés mondiaux du gaz suite aux tentatives des économies européennes d’obtenir des approvisionnements supplémentaires. Le renchérissement du gaz devrait tirer vers le haut les prix des engrais, qui sont supposés augmenter de 25 %, et la hausse de la demande d’approvisionnements énergétiques devrait se répercuter sur les marchés du pétrole, dont les prix sont supposés augmenter de 10 %. On pose l’hypothèse que ces chocs perdurent au moins une année civile avant de se dissiper.

Compte tenu de l’incertitude accrue susceptible d’aller de pair avec ces perturbations des approvisionnements énergétiques, d’autres effets se feront probablement sentir dans les économies de l’UE et au Royaume-Uni, résultant d’une perte de confiance et d’une hausse des coûts de financement des entreprises. Ces effets sont simulés par une augmentation ex ante de 1 point de pourcentage du taux d’épargne des ménages et de 1 point de pourcentage du coût d’usage du capital.

Note : Estimation indicative de la baisse des approvisionnements totaux en énergie par secteur d’activité en cas de réduction de 10 % de la consommation de gaz et de réduction de 10 % de la consommation de gaz utilisé pour produire de l’électricité. Calculs fondés sur la structure de la consommation d’énergie en 2020. Le graphique montre l’effet médian estimé par secteur d’activité pour l’ensemble des économies de l’Union européenne (UE) ainsi que le Royaume-Uni, et les valeurs seuils correspondant aux quartiles inférieur et supérieur.

Source : Agence internationale de l’énergie (AIE), IEA World Energy Statistics and Balances (base de données) ; Eurostat ; et calculs de l’OCDE.

La réduction temporaire et obligatoire de la consommation de gaz des entreprises au début de 2023, qui constitue un choc d’offre négatif, est simulée par une baisse de 3 % de la production potentielle dans toutes les économies de l’UE (et au Royaume-Uni) au premier trimestre de 2023, résultant de la conjonction d’une perte d’efficience technique et d’une diminution du nombre moyen d’heures travaillées. Le recul de la production est proportionnel à celui des approvisionnements totaux en énergie pour le secteur des entreprises de l’économie type en cas d’obligation de réduction de 10 % de la consommation de gaz. On suppose que ce choc se dissipe peu à peu tout au long de 2023.

Dans ce scénario, les autorités monétaires réagissent à la hausse de l’inflation en relevant initialement les taux d’intérêt directeurs, qui reviennent ensuite vers leur niveau de référence à mesure que les tensions inflationnistes s’atténuent. Les stabilisateurs budgétaires automatiques contribuent dans une certaine mesure à amortir l’impact du choc, mais des mesures discrétionnaires supplémentaires seraient nécessaires pour préserver pleinement les revenus des ménages.

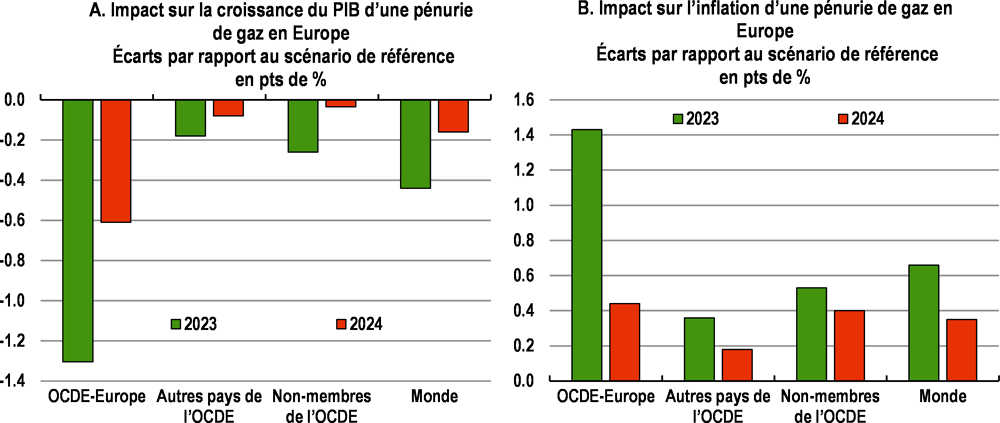

Considérés dans leur ensemble, ces chocs pourraient amputer la croissance dans les économies européennes de plus de 1¼ point de pourcentage en 2023, par rapport au scénario de référence, et entraîner une hausse de l’inflation de plus de 1½ point de pourcentage (graphique 11). Cela ferait basculer de nombreux pays dans une récession pour l’année 2023. La croissance serait également affaiblie en 2024. Le revenu disponible réel des ménages serait encore dégradé, compte tenu de l’effet négatif résultant de l’augmentation des prix et de la diminution du nombre d’heures travaillées, et l’investissement des entreprises serait également durement touché. L’impact des chocs serait moindre en dehors de l’Europe, mais il y aurait tout de même des effets négatifs de l’accélération de l’inflation pesant sur les revenus réels (hormis dans les économies productrices de gaz), et du fléchissement de la demande européenne. À l’échelle mondiale, l’inflation serait renforcée de plus de ½ point de pourcentage en 2023, et la croissance amputée d’un peu moins de ½ point de pourcentage.

Note : Scénario illustrant l’impact de pénuries de gaz en Europe après l’arrêt des importations de gaz russe. Se reporter au corps du texte pour avoir davantage de précisions sur les chocs simulés.

Source : Calculs de l’OCDE fondés sur le modèle économétrique mondial de l’Institut national de recherche économique et sociale du Royaume-Uni (NiGEM, National Institute’s Global Econometric Model)

Un risque connexe est que l’impact des sanctions occidentales contre les exportations de pétrole russe, qui est intégré dans les projections de référence, pourrait également s’avérer plus fort que prévu. Compte tenu du niveau récent des approvisionnements, l’exportation de quelque 2 millions de barils par jour de pétrole russe, brut et raffiné, à destination de l’UE va probablement cesser une fois que les sanctions de l’Union européenne concernant le pétrole russe transporté par voie maritime prendront effet. Si cela entraîne le retrait temporaire des marchés mondiaux de ces approvisionnements (qui représentent près de 2 % de l’offre mondiale) en raison de difficultés à les transporter vers d’autres marchés, les prix internationaux de certains produits pourraient être nettement supérieurs aux niveaux retenus comme hypothèses dans les projections de référence. L’interdiction à venir par l’UE de la fourniture de services d’assurance pour le transport maritime de pétrole russe à destination de pays non-membres de l’Union européenne accroît la probabilité de telles perturbations. En outre, des pénuries de certains types de combustibles précédemment fournis par la Russie pourraient apparaître cet hiver, provoquant d’importantes difficultés économiques. Cela pourrait être le cas, par exemple, pour le gazole dans certaines parties de l’Europe. Ces facteurs accentuent le risque que le coût de la guerre pour l’économie mondiale puisse être encore plus lourd que supposé dans le scénario de référence. Ainsi, une hausse supplémentaire de 20 % des prix mondiaux du pétrole pendant un an, avec un pic au début de 2023 qui s’atténuerait par la suite, pourrait rehausser de 0.6 point de pourcentage l’inflation mondiale mesurée par les prix à la consommation en 2023, et entraîner une réduction de la croissance mondiale comprise entre 0.1 et 0.2 point de pourcentage.

D’autres risques majeurs pesant sur les perspectives résident dans l’évolution incertaine des prix des produits alimentaires et les risques associés à l’ampleur de la dette et à la fragilité du secteur immobilier en Chine.

Les effets induits jusqu’ici par la guerre en Ukraine, conjugués à une succession de phénomènes météorologiques extrêmes cette année, ont laissé les marchés de certains produits alimentaires vulnérables à de nouveaux chocs. La forte augmentation des prix des engrais cette année pourrait avoir un effet négatif sur les récoltes l’année prochaine et la sécurité alimentaire, en particulier dans les économies de marché émergentes et les pays en développement. Avec des phénomènes météorologiques extrêmes de plus en plus fréquents et graves en raison du changement climatique, et la sécheresse observée en Europe et en Chine, il existe clairement un risque de nouvelles envolées des prix des produits alimentaires, qui constitueraient des sources de tensions inflationnistes supplémentaires et aggraveraient la pauvreté et la faim.

En Chine, il ne sera pas aisé de résoudre les problèmes soulevés par la récession que connaît actuellement le secteur immobilier dans un contexte d’endettement élevé des entreprises. Si les autorités y parviennent, la croissance économique pourra retrouver un rythme soutenu, comme prévu pour la fin de 2022 et en 2023. Il subsiste cependant des risques que la Chine connaisse une période prolongée de fléchissement de l’activité, résultant d’un affaiblissement sensible de la demande intérieure privée. La croissance mondiale s’en trouverait fortement ralentie, et les prix de l’énergie et d’autres matières premières seraient tirés vers le bas.

Face aux vives incertitudes, au ralentissement de la croissance, aux fortes tensions inflationnistes et aux conséquences de la guerre en Ukraine qui se font sentir sur les marchés de l’énergie, les décideurs publics se trouvent confrontés à des choix difficiles. Le resserrement de la politique monétaire doit être poursuivi pour faire baisser durablement l’inflation. Les mesures prises au niveau national devront être soigneusement calibrées compte tenu des incertitudes qui entourent les perspectives de croissance, de la vitesse à laquelle le relèvement des taux d’intérêt produira ses effets et des retombées potentielles des politiques restrictives dans les autres pays. Des mesures budgétaires provisoires sont à juste titre mises en place pour amortir l’impact immédiat de l’augmentation du coût des denrées alimentaires et de l’énergie sur les consommateurs et les entreprises, mais il faudra veiller à ne pas perdre de vue la nécessité de faire baisser la consommation d’énergie, de limiter tout effet supplémentaire de relance de la demande en période d’inflation élevée et d’assurer la viabilité de la dette. Les choix politiques des gouvernements devront également garantir que les efforts visant à renforcer la sécurité énergétique n’entravent pas la nécessité d’accélérer la transition verte. Des réformes efficaces et bien ciblées s’imposent pour améliorer la productivité, réduire les inégalités, renforcer la résilience et doper les niveaux de vie. Des politiques judicieusement choisies, par exemple une augmentation des aides à l’accueil des enfants et une réduction des coins fiscaux sur les plus bas salaires, pourraient aider les ménages à faible revenu à faire face aux pressions auxquelles ils sont actuellement confrontés et présenter des avantages à moyen terme sur le plan de l’emploi et de l’inclusion.

Un nouveau resserrement de la politique monétaire est nécessaire pour faire baisser l’inflation.

Ces derniers mois, la plupart des grandes banques centrales ont relevé fortement les taux d’intérêt, les choix opérés par les autorités dépendant de plus en plus des évolutions en cours. Dans plusieurs pays, dont les États-Unis, les conditions financières sont également en voie de resserrement du fait des réductions en cours de la taille du bilan des banques centrales. La généralisation des tensions sur les prix dans toute l’économie a conduit les autorités à procéder à des relèvements de taux plus importants que ne le laissait supposer leur cadrage prospectif antérieur, pour minimiser les risques de voir la hausse des prix s’ancrer dans les anticipations inflationnistes et se répercuter en hausse des salaires sur fond de marchés du travail historiquement tendus. Retarder l’action aurait accru le risque que des mesures encore plus fortes soient finalement nécessaires pour faire baisser l’inflation. Le différentiel de taux directeurs nationaux par rapport aux États-Unis devient également une considération importante dans les économies dont la monnaie s’est considérablement dépréciée par rapport au dollar des États-Unis au cours des derniers mois, accentuant les tensions sur les prix.

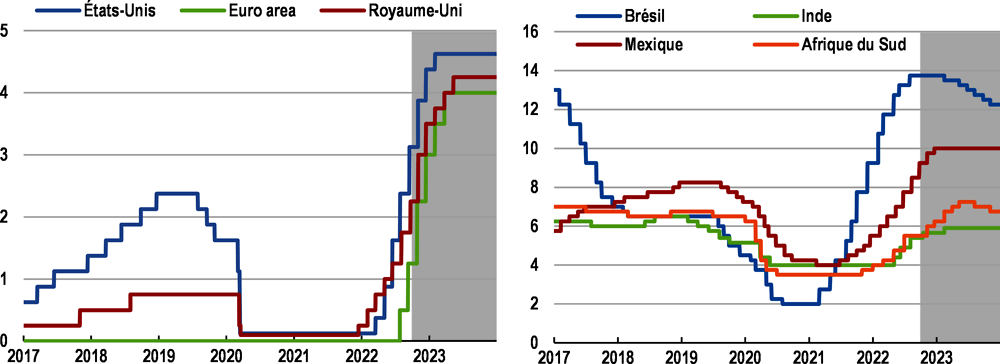

De nouveaux relèvements des taux directeurs sont indispensables dans la plupart des grandes économies avancées pour garantir un retour à des anticipations des taux d’intérêt réels positives et parvenir à réduire durablement les tensions inflationnistes. Il s’ensuivra sans doute une période de croissance inférieure à son niveau tendanciel afin de permettre une atténuation des contraintes de ressources. Selon les projections, les taux directeurs devraient être portés en 2023 à 4 ½-4¾ pour cent aux États-Unis, à 4 ½ pour cent au Canada et à 4 ¼ pour cent au Royaume-Uni, afin de tenir compte des tensions tangibles sur le marché du travail dans ces pays, et à 3.6 % en Australie (graphique 12). Dans la zone euro, la BCE est confrontée à un environnement difficile étant donné les grandes incertitudes entourant les perspectives face à des tensions inflationnistes de plus en plus généralisées. Le taux principal de refinancement devrait selon les projections y être porté à 4 % en 2023, la BCE faisant usage de toutes ses marges de souplesse dans le réinvestissement du produit des obligations arrivant à échéance figurant dans son bilan afin de limiter la fragmentation financière dans la zone euro. Au Japon, où les tensions sous-jacentes sur les prix restent modestes, la Banque du Japon devrait maintenir son orientation actuelle axée sur le contrôle de la courbe des rendements et ne pas modifier les taux directeurs.

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 112.

Le durcissement des conditions financières mondiales et la persistance des tensions inflationnistes imposeront aussi sans doute un nouveau resserrement de la politique monétaire dans de nombreuses économies de marché émergentes, et limiteront la marge d’assouplissement dans les pays où la croissance ralentit et qui ont déjà relevé substantiellement leurs taux directeurs. Les prix des denrées alimentaires, des engrais et de l’énergie, tous situés à un niveau élevé, ont un poids important dans les mesures nationales de l’inflation et ont une incidence significative sur les anticipations d’inflation. En Chine, les coefficients de réserves obligatoires et les taux d’intérêt de référence ont été récemment abaissés face au ralentissement de la croissance, mais selon les projections, la politique monétaire ne devrait guère être assouplie davantage.

Le calibrage du resserrement de la politique monétaire est particulièrement difficile étant donné les incertitudes pesant sur les perspectives, la prise en compte des différents canaux par lesquels le relèvement des taux d’intérêt a un impact sur l’économie, et les retombées éventuelles des resserrements opérés dans d’autres pays. Dans beaucoup d’économies, il s’agit du premier resserrement continu de la politique monétaire en vingt ans. L’augmentation de la dette, le niveau élevé des prix des actifs, l’évolution de la flexibilité des marchés de produits et du travail, l’innovation financière conjuguée à l’importance accrue de l’offre de crédit non bancaire, et une plus grande ouverture financière et commerciale sont autant de facteurs qui pourraient accélérer la vitesse à laquelle le relèvement des taux directeurs produira ses effets, en particulier compte tenu du resserrement généralisé opéré dans la plupart des pays du monde. Il sera indispensable de suivre de près l’évolution de la situation afin de se prémunir contre le risque que le relèvement des taux directeurs ne soit excessif ou plus long que nécessaire pour faire baisser l’inflation.

Les mesures de soutien budgétaire pour répondre à la crise de l’énergie doivent être rapides et temporaires

La guerre en Ukraine et l’envolée des prix de l’énergie ont conduit à reconsidérer les objectifs budgétaires à court terme, en dépit d’une augmentation de la dette pendant la pandémie, de la hausse des rendements obligataires et des tensions exercées sur les dépenses à plus long terme. La quasi-totalité des pays a pris de nouvelles mesures budgétaires en vue de protéger ménages et entreprises contre la flambée des prix de l’énergie et des produits alimentaires. Plusieurs grands pays européens ont déjà annoncé des plans d’aide successifs représentant au total 2 % du PIB ou plus, et leur maintien plus que probable jusqu’en 2023 au moins. L’Allemagne, la France et le Royaume-Uni ont d’ores et déjà annoncé l’instauration de mesures de soutien supplémentaires pour l’année à venir, et les projections reposent sur l’hypothèse d’une prolongation des mesures actuellement en vigueur en Espagne, en Italie et au Japon. L’impact global de ces mesures sur la dette est incertain, car des recettes plus élevées que prévu du fait de la hausse de l’inflation, et – dans certains pays – des rentrées fiscales inattendues liées à l'imposition des bénéfices exceptionnels enregistrés par certains producteurs et fournisseurs d’énergie, pourraient contribuer à compenser de façon appropriée le coût budgétaire d’ensemble. Le plafonnement temporaire proposé par l’UE des recettes perçues par les producteurs d’électricité inframarginaux (à savoir ceux recourant aux énergies renouvelables et au nucléaire) et une éventuelle contribution de solidarité temporaire sur les bénéfices exceptionnels des producteurs d’énergie fossile pourraient fournir des ressources supplémentaires aux pays n’ayant pas déjà pris de telles mesures ; cependant, ils n’ont pas été pris en compte dans les projections. Aux États-Unis, le resserrement budgétaire devrait se poursuivre jusqu’en 2023.

Les mesures budgétaires à court terme destinées à préserver les niveaux de vie devraient mettre en balance, d’une part, la nécessité d’éviter tout effet supplémentaire de relance durable en période d’inflation élevée, qui nécessiterait un resserrement monétaire plus prolongé et augmenterait le coût du service de la dette, et de l’autre celle d’assurer la viabilité des finances publiques. La mise en place de cadres budgétaires crédibles contribuerait à fournir des orientations claires sur la trajectoire à moyen terme des finances publiques et à apaiser les inquiétudes quant à la viabilité de la dette. Une réévaluation approfondie de la composition des dépenses et des recettes publiques contribuerait en outre à préserver les investissements destinés à renforcer les infrastructures et la sécurité énergétique pendant la période de reconstitution des marges budgétaires.

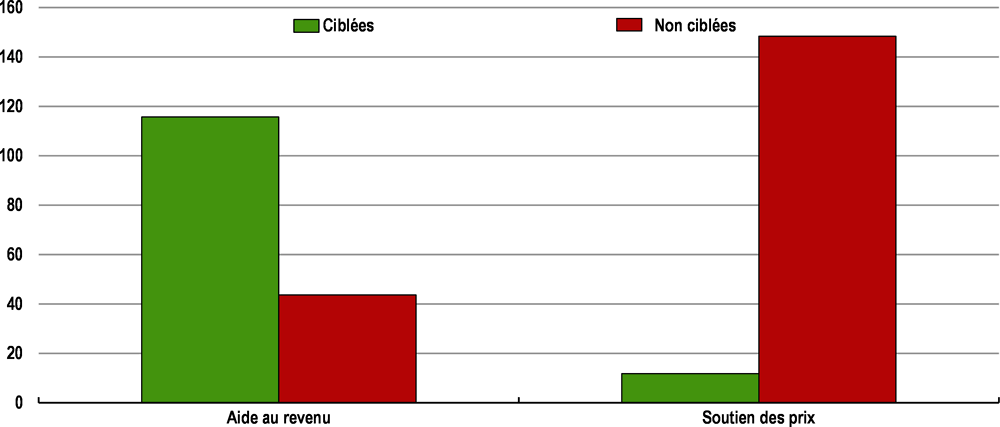

Les mesures visant à amortir l’impact de l’augmentation des prix de l’énergie devraient, dans l’idéal, être ciblées sur les plus vulnérables, ne pas durer au-delà de la période de tensions exceptionnelles sur les prix, et préserver les incitations à réduire la consommation d’énergie. Des aides supplémentaires aux ménages attribuées sous conditions de ressources tant que les prix restent élevés remplissent généralement ces critères, mais sont plus complexes administrativement et ne peuvent être mises en œuvre aussi rapidement que des mesures moins ciblées plafonnant les prix de l’énergie ou réduisant les impôts indirects sur l’énergie. Cela étant, ces dernières mesures, si elles allègent les tensions inflationnistes à court terme, engendrent généralement des coûts plus élevés pour les finances publiques (graphique 13). En Europe, la flambée exceptionnelle des prix du gaz et de l’électricité observée depuis la mi-2022 a entraîné un rééquilibrage temporaire en faveur de mesures de soutien plus généralisées, mais coûteuses, prenant la forme d’un plafonnement des prix payés par les consommateurs et par les entreprises, en particulier les PME. Il est indispensable d’élaborer avec soin ces différentes politiques pour veiller à ce que les consommateurs et les ménages aient clairement à payer des prix relatifs de l’énergie plus élevés et faire en sorte de ne pas freiner le processus de réaffectation en préservant des activités énergivores qui ne sont pas tenables à moyen terme. Les pouvoirs publics ne doivent pas non plus perdre de vue le risque que la crise de l’énergie perdure pendant plusieurs années.

Le ralentissement de la croissance mondiale, l’accroissement de la dette, la hausse des taux d'intérêt et l’appréciation du dollar des États-Unis limitent la marge de manœuvre pour des mesures de soutien budgétaire dans nombre d’économies de marché émergentes, en particulier celles dont le niveau de la dette libellée en devises étrangères est élevé ou dont les déficits budgétaires sont considérablement supérieurs à ce qu’ils étaient avant la pandémie. Les pays exportateurs de matières premières disposent d’une certaine marge d’utilisation de leurs recettes exceptionnelles pour aider les populations vulnérables, mais beaucoup d’entre eux doivent par ailleurs continuer à prendre des mesures visant à assainir leurs finances publiques. De plus en plus de pays en développement à faible revenu sont déjà en situation de surendettement, un petit nombre d’entre eux étant même déjà en faillite, et du fait du risque de contagion, même les économies relativement peu endettées pourraient se trouver confrontées à des pressions grandissantes. Il est indispensable de renforcer la coopération internationale en faveur d’un allègement de la dette, notamment par l’intermédiaire du G20, afin de réduire le plus possible les conséquences économiques et sociales négatives d’un défaut de paiement.

Les pouvoirs publics doivent privilégier les mesures de lutte contre le changement climatique et la résilience à plus long terme, ainsi que la sécurité énergétique à court terme

La guerre en Ukraine a fait apparaître avec plus d’acuité le lien entre la politique et la sécurité énergétiques, de nombreux pays de l’OCDE restant très dépendants des énergies fossiles, notamment en provenance de Russie. Il peut en résulter des tensions, en particulier en Europe, entre l’impératif qui s’impose dans l’immédiat de s’adapter à la contraction des approvisionnements en gaz causée par la Russie et la nécessité d’accélérer la transition permettant d’atteindre la neutralité carbone d’ici à 2050. Les fluctuations extrêmes des prix du gaz européen ont ainsi enclenché, par exemple, un basculement du gaz vers le charbon ou vers le pétrole ; cela soutient l’approvisionnement énergétique à court terme mais dessert l’objectif de transition vers la neutralité en gaz à effet de serre. Les décideurs publics doivent prendre des mesures pour veiller à ce que les objectifs de sécurité énergétique soient compatibles avec ceux de l’atténuation des effets du changement climatique. Accélérer la transition énergétique et l’abandon des combustibles fossiles est le meilleur moyen de faire face au recul des approvisionnements d’énergie en provenance de Russie.

Note : Estimations des dépenses engagées entre octobre 2021 et décembre 2022 par 32 pays membres de l’OCDE et trois pays non-membres. Les prêts, garanties et transferts en capital ne venant pas immédiatement s'ajouter au solde financier des administrations publiques n’ont pas été pris en compte. Les mesures classées parmi les aides au revenu consistent en des transferts forfaitaires aux consommateurs d’énergie, comme les ménages et les entreprises, pour les aider à absorber les hausses du coût de l’énergie. Le soutien des prix englobe les mesures de nature à réduire le prix de l’énergie après impôt comme les contrôles des prix, la réduction des tarifs de l’électricité et des redevances de réseau, les baisses de TVA et de droits d’accise et l’indemnisation des distributeurs baissant les prix de leurs produits énergétiques. Les mesures dites ciblées sont celles qui concernent des groupes précis, par exemple ménages ou entreprises vulnérables. Les mesures non ciblées s’appliquent à tous les consommateurs sans condition d’éligibilité. Calculs effectués à partir de données de septembre 2022.

Source : Calculs de l’OCDE.

En se fondant sur l’élan insufflé par des initiatives telles que le plan RePowerEU de l’Union européenne et la Loi sur la réduction de l’inflation aux États-Unis, les pouvoirs publics devraient mettre en œuvre une série de mesures visant à promouvoir à la fois la sécurité énergétique et la transition verte. Pour cela, il leur faudra recourir à une série d’instruments – réglementation tarifaire et non tarifaire et investissement public – dont l’importance relative variera selon les pays en fonction de leur situation de départ. Selon les estimations de l’AIE, il faudra plus que tripler les investissements dans les énergies propres et les infrastructures énergétiques au niveau mondial d’ici à 2030 pour que la planète arrive à être sur une trajectoire crédible permettant de parvenir à la neutralité carbone d’ici à 2050. Pour atteindre cet objectif, des trajectoires de tarification du carbone à long terme seront probablement nécessaires en vue de garantir une plus grande viabilité de ces investissements. Un cadre politique clair associant signaux-prix et mécanismes réglementaires et budgétaires est par conséquent nécessaire.

Ils devront également renforcer la coopération internationale afin d’assurer une sécurité énergétique à court terme et une approche efficace du changement climatique. En Europe, il est urgent de coordonner l’action visant à diversifier les sources d’approvisionnement et à réduire la consommation d’énergie, d’améliorer les interconnexions gazières et électriques, et de renforcer la solidarité entre les pays de l’UE pour prévenir les difficultés énergétiques cet hiver dans les pays de l’hémisphère nord les plus touchés par les perturbations des importations d’énergie en provenance de Russie. Plus généralement, une coopération internationale plus étroite en matière de politiques climatiques, notamment de tarification du carbone, contribuerait à atténuer les fuites de carbone, à faire baisser le coût des réductions d’émissions et à améliorer l’accès de tous les pays aux technologies faiblement émettrices.