Argentine

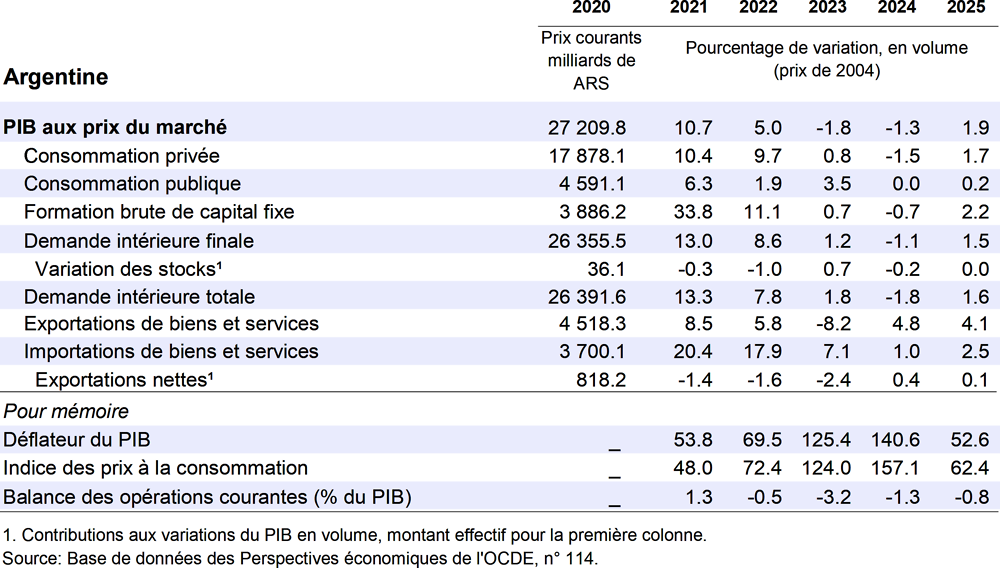

Le PIB devrait se contracter de 1.8 % en 2023 puis de 1.3 % en 2024, avant d’enregistrer une croissance de 1.9 % en 2025. Les mesures strictes de contrôle des mouvements de capitaux, la hausse de l’inflation et les fortes incertitudes liées à l’action publique continueront de peser à court terme sur la consommation et l’investissement. Les exportations devraient se redresser en 2024, après une grave sécheresse en 2023. L’inflation a dépassé les 100 % et continuera d’augmenter à court terme en raison des anticipations de dévaluation de la monnaie.

Il faudra procéder à un assainissement budgétaire substantiel pour remédier aux graves déséquilibres macroéconomiques. Le plan de relance budgétaire adopté récemment entraînera une nouvelle dégradation de la situation des finances publiques et compliquera la réalisation des objectifs à court terme. Stabiliser la situation macroéconomique et relever le taux d’activité des femmes permettraient de jeter les bases d’une augmentation de la croissance à moyen terme et d’une inversion de la tendance à la hausse de la pauvreté.

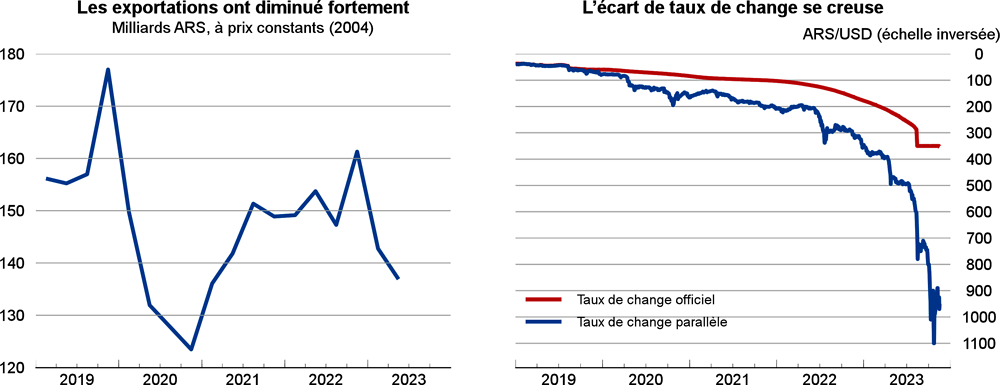

Note : Les exportations sont corrigées des variations saisonnières.

Source : Institut national de statistique et de recensement (Instituto Nacional de Estadísticas y Censos) ; OCDE, base de données sur les taux de change ; Banque centrale de la République argentine ; et Ambito.com.

L’inflation extrêmement élevée pèse sur la croissance

La production s’est contractée au deuxième trimestre de 2023, principalement du fait d’une sécheresse dévastatrice qui a entraîné une baisse des exportations. Malgré le rétablissement du secteur agricole au troisième trimestre, les indicateurs à court terme laissent présager une nouvelle contraction à compter du quatrième trimestre de 2023, essentiellement en raison de l’accroissement des incertitudes liées à l’action publique et des répercussions de l’inflation élevée sur le pouvoir d’achat. Le marché de l’emploi, qui demeure résilient, avec un taux de chômage de 6.2 % au deuxième trimestre de 2023, a jusqu’à présent alimenté la confiance des consommateurs. Toutefois, l’emploi informel a augmenté, approchant les 40 % de la population active. L’inflation globale s’est accélérée pour atteindre 143 % en glissement annuel en octobre, soit le niveau d’inflation le plus élevé depuis la période d’hyperinflation de 1991.

L’augmentation récente de la production de pétrole et de gaz dans le gisement de Vaca Muerta devrait, dans un avenir proche, faire de l’Argentine un exportateur net d’énergie. Les secteurs des matières premières attireront l’investissement direct étranger, quand bien même les entrées de capitaux restent entravées par les mesures strictes de contrôle des changes, les multiples taux de change et les incertitudes liées à l’action publique. Pour l’heure, les financements fournis par le Fonds monétaire international (FMI) vont constituer la principale source de financement extérieur. L’épuisement des réserves de change pèse de plus en plus sur les finances publiques, le compte extérieur et l’économie dans son ensemble.

Des politiques macroéconomiques strictes seront nécessaires à court terme

Le gouvernement qui entre en fonction en décembre 2023 devra assainir les finances publiques pour rééquilibrer l’économie. Un plan de soutien budgétaire lancé récemment prévoit un ensemble d’aides aux travailleurs ainsi que des exonérations d’impôt sur le revenu et des allègements fiscaux supplémentaires, dans le but de protéger les ménages contre l’inflation élevée. Cette expansion budgétaire temporaire affaiblira un peu plus les finances publiques, déjà mises à mal par la faiblesse des recettes fiscales tirées des exportations. La banque centrale a relevé à deux reprises son taux directeur, le portant à 97 % puis à 133 %, en réaction à la dévaluation de la monnaie intervenue après les élections primaires du mois d’août. En raison de l’accélération récente de l’inflation, le taux directeur devrait en toute hypothèse rester élevé jusqu’en 2024, après quoi il commencera à baisser progressivement. Une réduction continue et substantielle du financement monétaire, de même qu’une modération budgétaire accrue, seront essentielles à la stabilisation de l’économie.

La croissance va se contracter en 2023 et 2024 dans un contexte marqué par l’incertitude

L’activité économique se contractera de 1.8 % en 2023 et de 1.3 % en 2024, puis se redressera progressivement pour afficher une croissance de 1.9 % en 2025. L’inflation élevée, l’assainissement budgétaire et les conditions financières restrictives pèseront sur la consommation en 2024, alors que les faibles niveaux de confiance et l’aggravation des incertitudes politiques continueront de brider l’investissement. Une reprise progressive est attendue en 2025, à mesure que la situation macroéconomique s’améliorera et que les exportations se redresseront. L’inflation devrait rester élevée en 2023 et 2024, sous l’effet des anticipations de forte dévaluation de la monnaie et de la levée progressive de nombreux contrôles des changes, mais pourrait refluer en 2025. Les risques à court et moyen terme vont dans le sens d’une dégradation par rapport aux projections. Le faible niveau des réserves de devises, un contrôle des changes strict et le volume élevé de l’encours d’obligations de la banque centrale, dans un contexte de taux d’intérêt élevés, pourraient entraîner une nouvelle dévaluation de la monnaie, une envolée de l’inflation et des problèmes de solvabilité. En outre, la nécessité de réduire les dépenses publiques relativement rapidement dans un contexte de tensions sociales grandissantes pourrait engendrer une instabilité politique. À l’inverse, la mise en place d’un plan de stabilisation robuste pourrait renforcer la confiance dans les politiques économiques, réduire les tensions sur le taux de change et attirer les capitaux étrangers.

Soutenir une croissance plus durable

Compte tenu du vieillissement de la population, la croissance à long terme dépendra de la réalisation de gains de productivité. Ceux-ci pourraient être favorisés par un renforcement de la concurrence et un allègement des réglementations. Le taux d’activité des femmes est nettement inférieur à celui des pays développés et son augmentation permettrait de stimuler la croissance du revenu par habitant. Le renforcement de la protection sociale, au moyen d’une plus grande efficacité des dépenses sociales, pourrait contribuer à réduire la pauvreté et les inégalités, étant donné que la pauvreté touche plus de 40 % de la population. Compte tenu du niveau élevé de l’emploi informel, le renforcement des incitations à la création d’emplois formels au moyen d’un abaissement des coûts de main-d’œuvre non salariaux et d’une réforme du marché du travail permettrait d’améliorer l’équité et d’accroître la productivité.