Chapitre 3. Charges fiscales, 20161

Les résultats de la charge fiscale pour 2016 basés sur les huit catégories de familles sont présentés dans les tableaux 3.1 à 3.11 et les graphiques 3.1 à 3.7. Les catégories de familles varient selon la situation de famille, le nombre d’enfants et le statut économique: un célibataire, sans enfant, gagnant 67 %, 100% et 167% du salaire moyen (SM) ; un parent isolé gagnant 67% du SM, avec deux enfants; un couple avec deux enfants et un seul apporteur de revenu gagnant le SM ; un couple avec deux enfants et deux salaires gagnant au total 133% et 167% du SM ; un couple avec deux salaires gagnant au total 133% du SM, et sans enfant.

Ce chapitre présente différentes mesures de la charge fiscale moyenne (coin fiscal, taux de l’impôt et taux net de l’impôt sur les personnes physiques, taux de l’impôt sur le revenu des personnes physiques et taux des cotisations salariales de sécurité sociale) et marginale (coin fiscal et taux net de l’impôt sur les personnes physiques). Les résultats de deux indicateurs de la progressivité de l’impôt sont également examinés : mesures de l’élasticité de l’impôt basée sur le salaire brut et les coûts de main-d’œuvre.

Charges fiscales moyennes

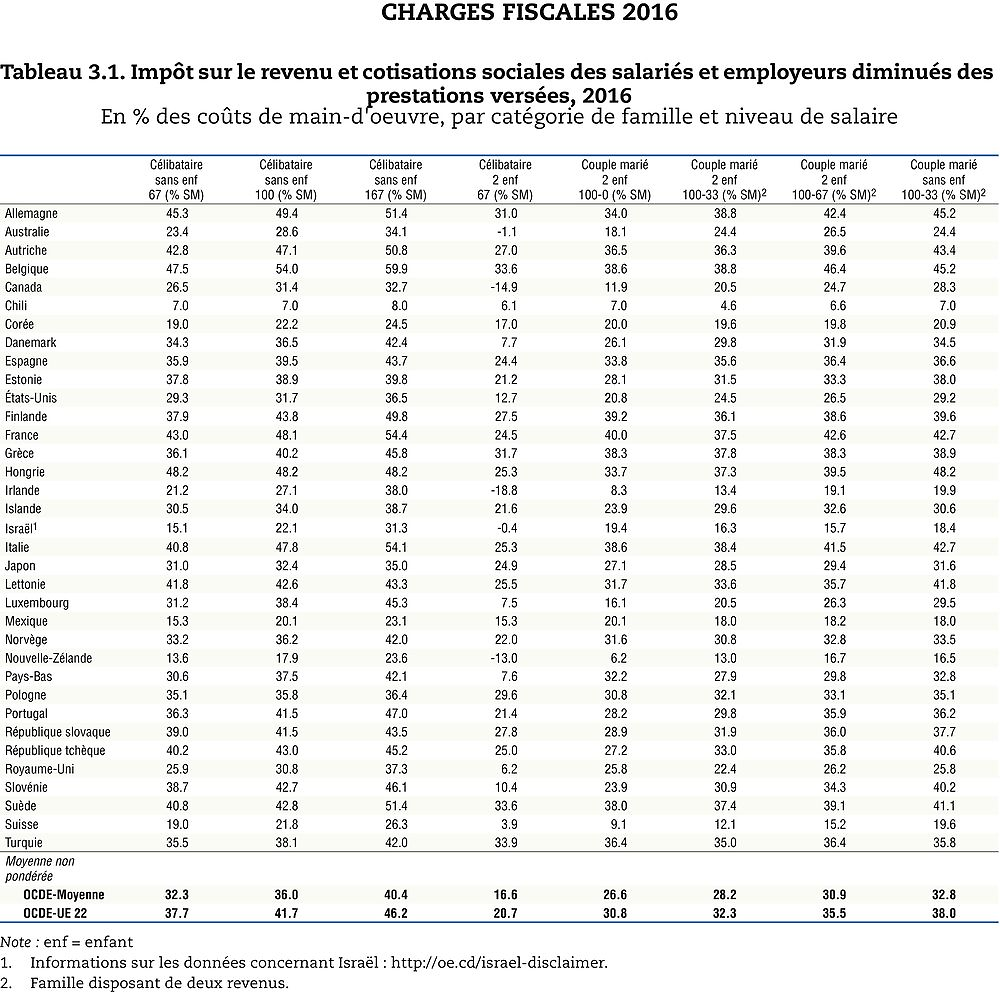

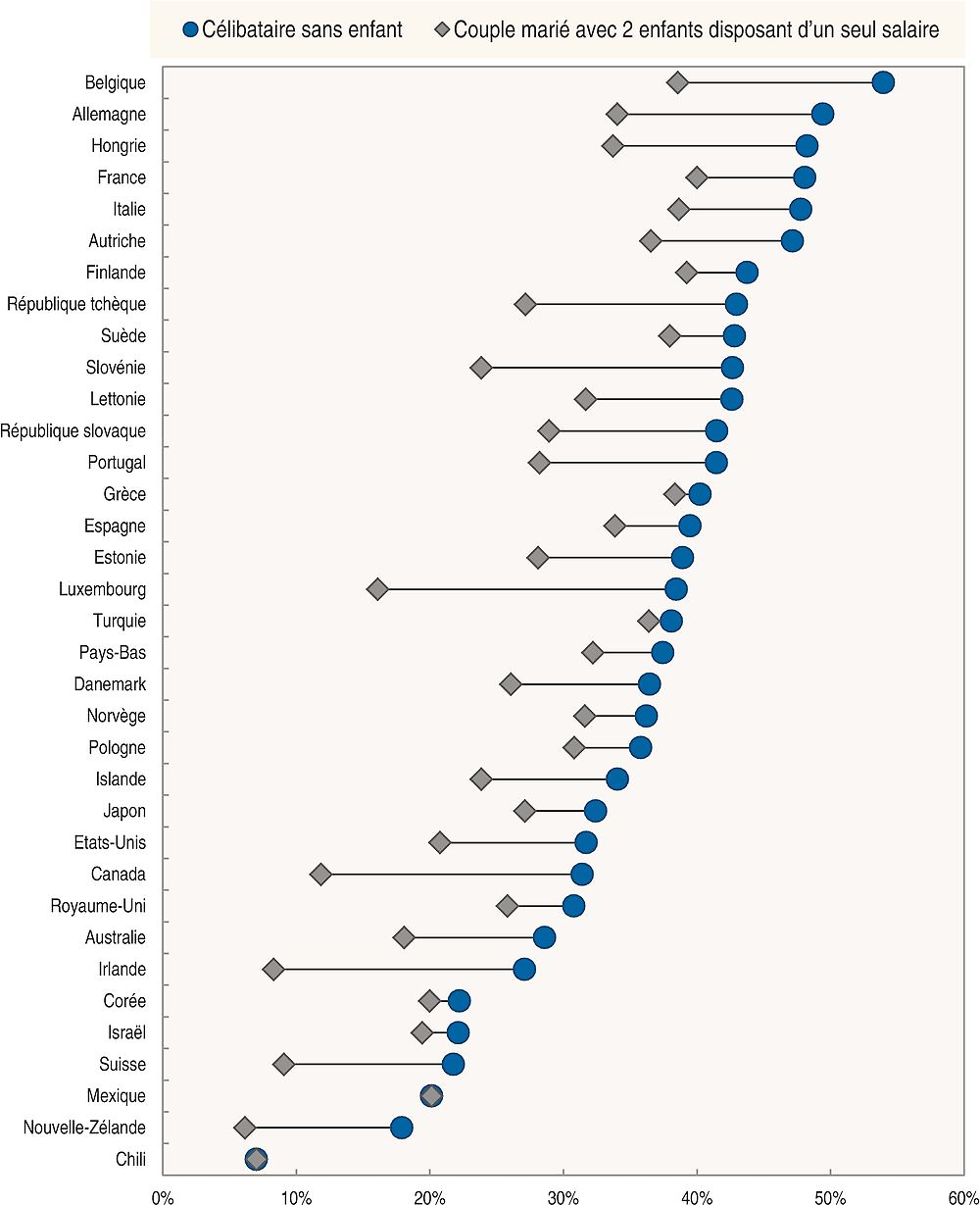

Le tableau 3.1 et le graphique 3.1 font apparaître le coin fiscal moyen (charge combinée de l’impôt sur le revenu et des cotisations salariales et patronales de sécurité sociale) en tenant compte du montant des prestations en espèces auquel a droit chaque catégorie de famille spécifique. Le montant total des impôts à verser diminués des transferts reçus est exprimé en pourcentage des coûts totaux de main-d’œuvre, définis comme le salaire brut plus les cotisations patronales de sécurité sociale (y compris les taxes sur les salaires). Dans le cas d’un célibataire disposant d’un salaire moyen, le coin fiscal va de 7.0 % au Chili et 17.9 % au Nouvelle-Zélande à 49.4 % en Allemagne et 54.0 % en Belgique. Pour un couple marié disposant d’un seul revenu du même niveau, et ayant deux enfants, le coin fiscal est le plus faible en Nouvelle-Zélande (6.2 %) et au Chili (7.0 %) et le plus élevé en France (40.0 %) et en Finlande (39.2 %). Comme l’explique le chapitre 1, le coin fiscal est généralement plus faible pour les couples mariés, ayant deux enfants, et disposant de ce niveau de salaire que pour les célibataires sans enfant en raison de la perception de prestations en espèces et/ou d’un traitement fiscal plus avantageux. Il est également intéressant de noter que le coin fiscalpour un parent isolé, ayant deux enfants, et gagnant 67 % du salaire moyen est négatif en Australie (-1.1 %), en Nouvelle-Zélande (-13.0 %), au Canada (-14.9 %) et en Irlande (-18.8 %). Ce résultat est dû au fait que la somme des transferts en espèces reçus par ces familles et des crédits d’impôt récupérables éventuels excède la somme de l’impôt dû et de l’ensemble des cotisations de sécurité sociale.

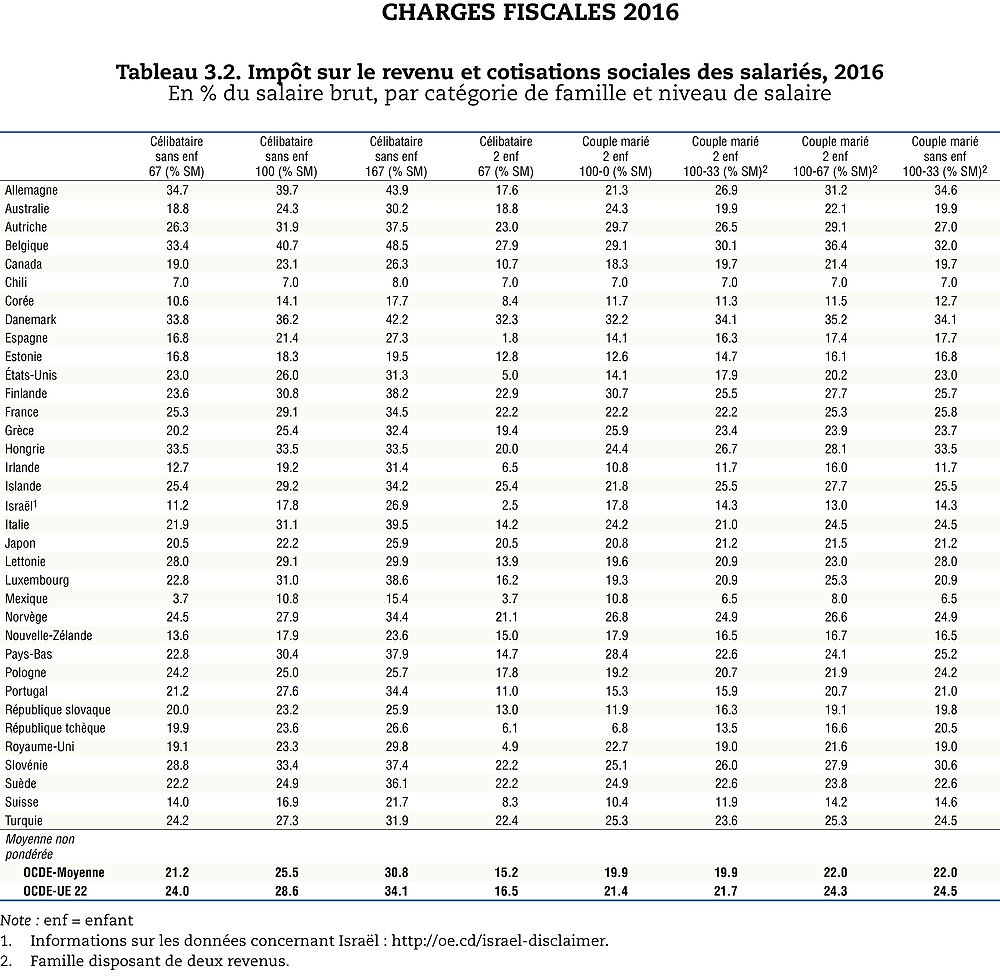

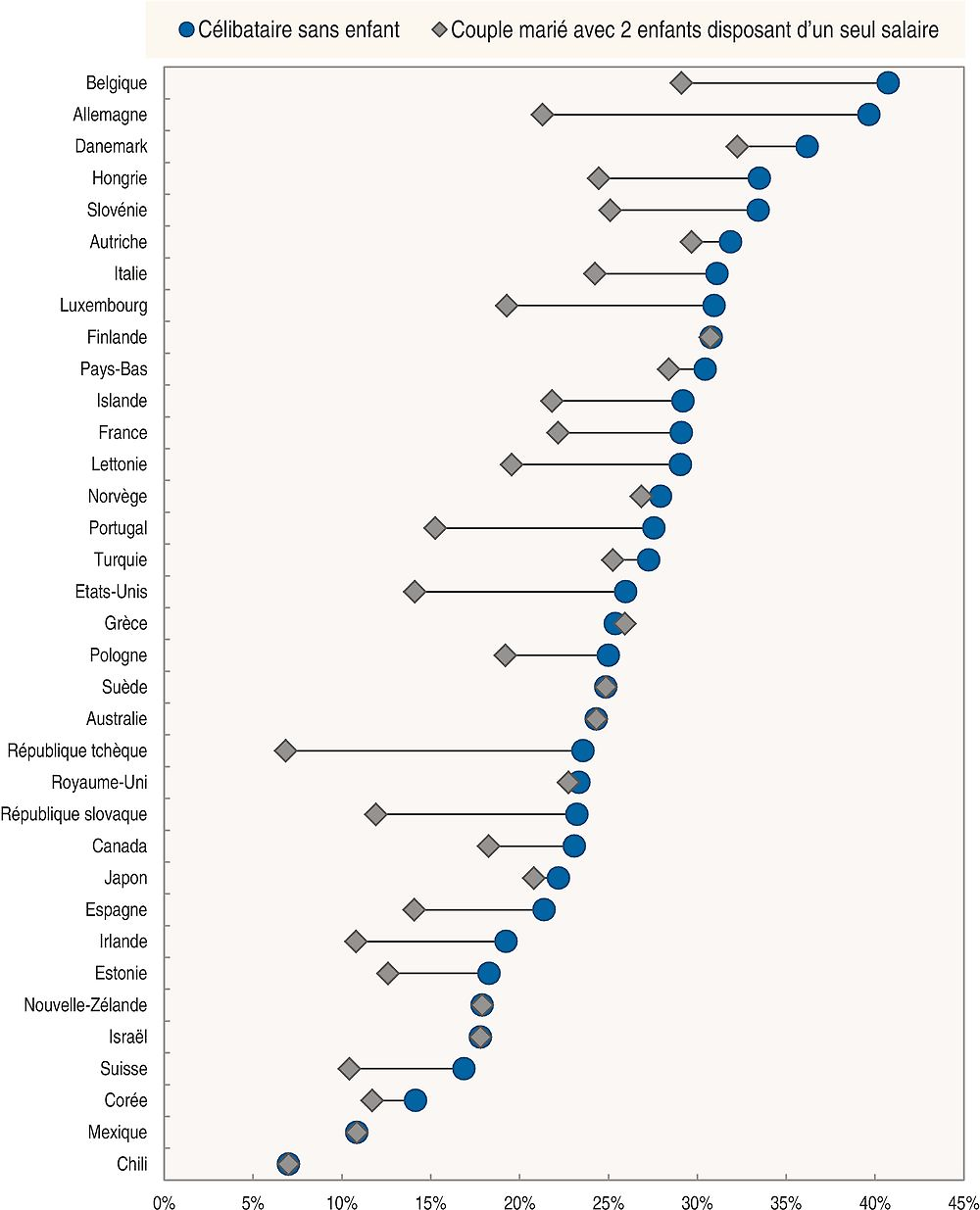

Le tableau 3.2 et le graphique 3.2 indiquent la charge combinée de l’impôt sur le revenu des personnes physiques et des cotisations salariales de sécurité sociale exprimée en pourcentage du salaire brut (les indicateurs correspondants faisant apparaître séparément l’impôt sur le revenu et les cotisations salariales de sécurité sociale figurent dans les tableaux 3.4et 3.5). Un célibataire sans enfant percevant le salaire moyen est soumis à une charge moyenne au titre de l’impôt et des cotisations sociales supérieure à 40 % uniquement en Belgique (40.7 %). On observe les taux moyens les plus bas au Chili (7.0 %), au Mexique (10.8 %), en Corée (14.1 %), en Suisse (16.9 %), en Israël (17.8 %), en Nouvelle-Zélande (17.9 %), en Estonie (18.3 %) et en Irlande (19.2 %).

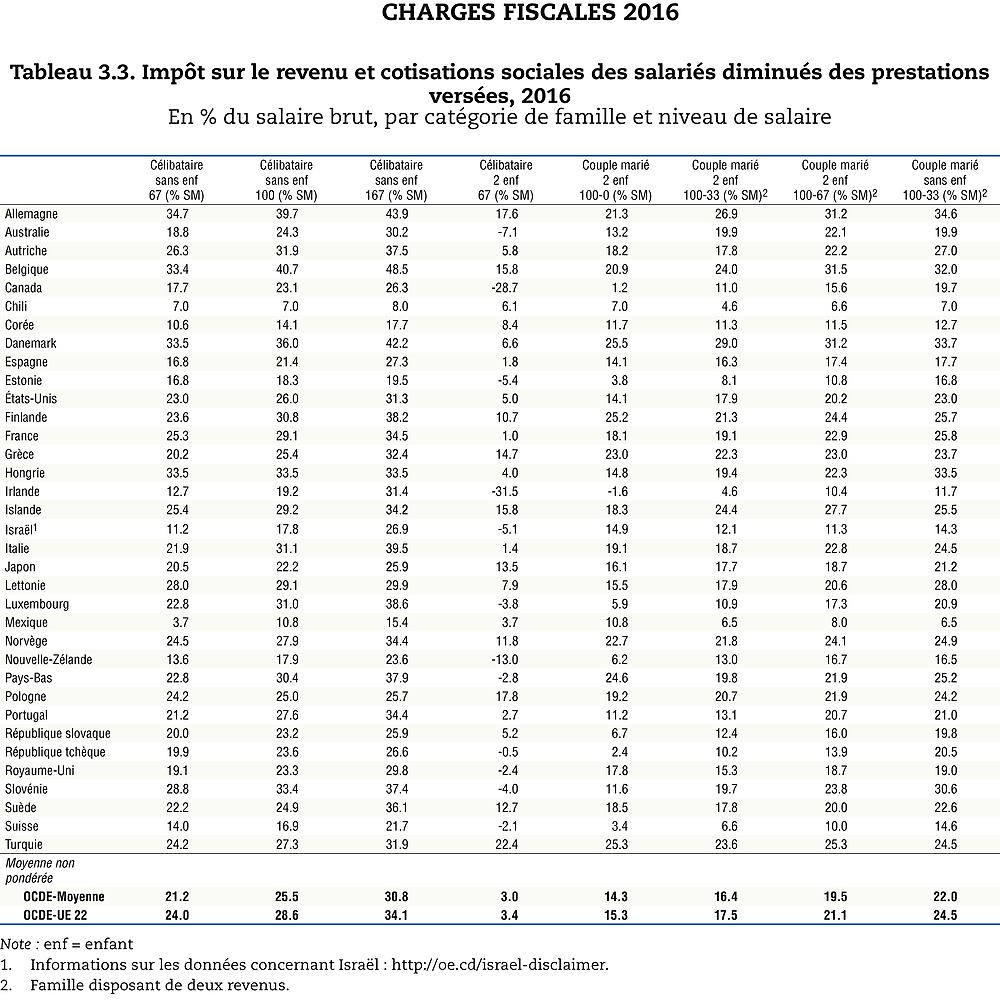

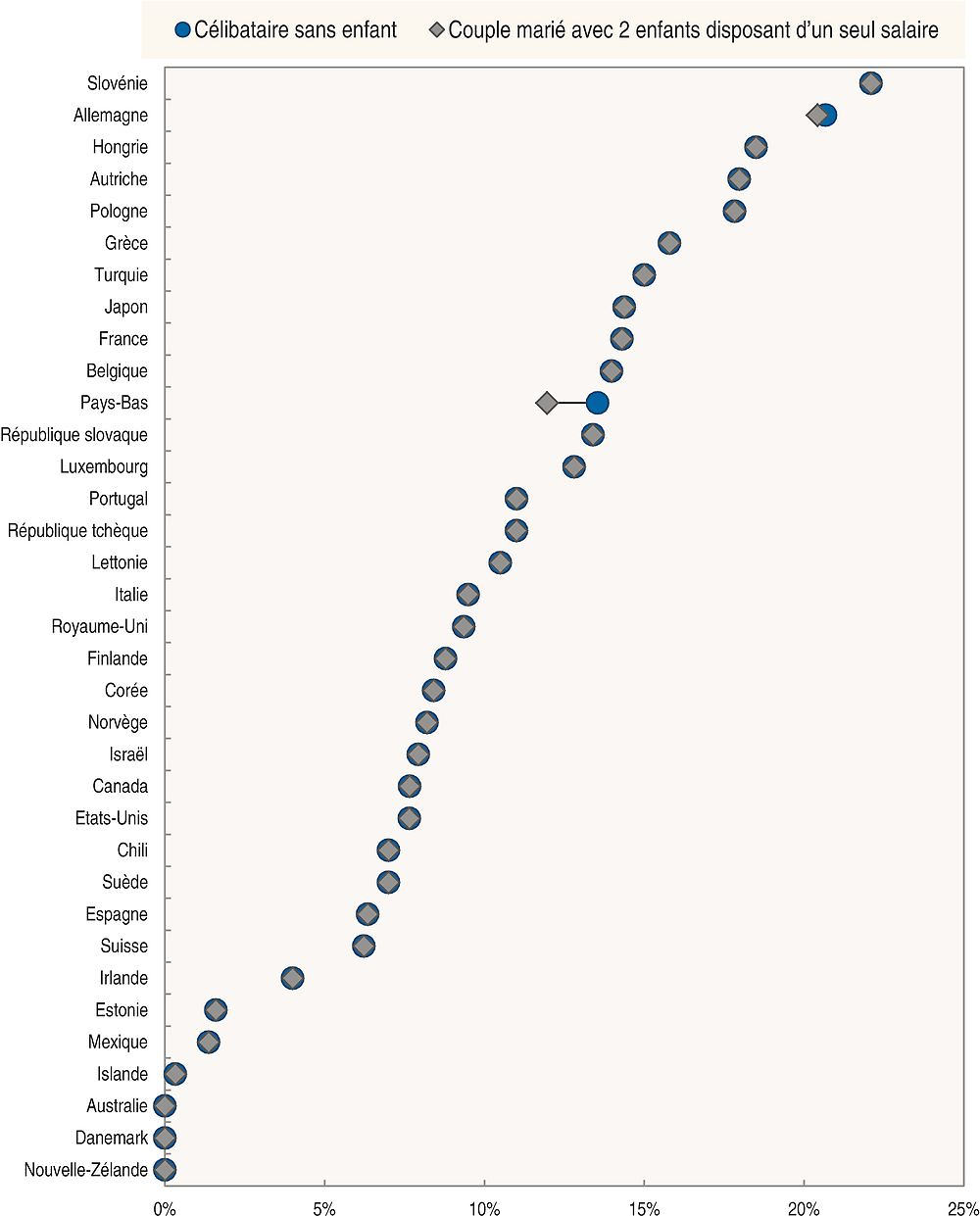

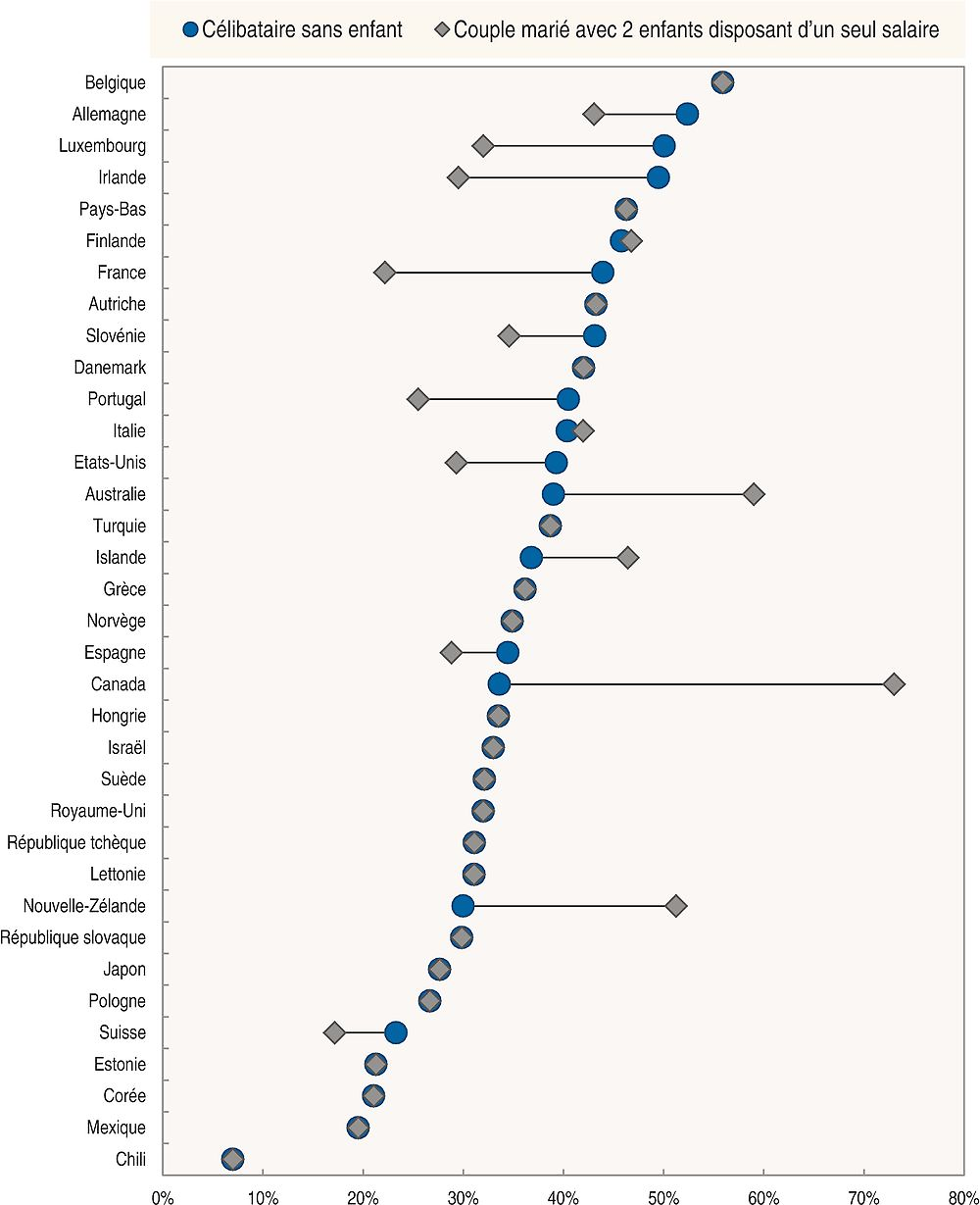

Le tableau 3.3 indique la charge combinée de l’impôt sur le revenu et des cotisations salariales de sécurité sociale, déduction faite des droits aux prestations en espèces, pour chaque catégorie de famille. Le graphique 3.3 fait apparaître cette charge pour les célibataires sans enfant et les couples mariés disposant d’un seul salaire ayant deux enfants, ces deux catégories de famille étant rémunérées au salaire moyen. Si l’on compare les tableaux 3.2et 3.3, on observe que les taux moyens d’imposition pour les familles avec enfants (colonnes 4 à 7) sont moindres dans le tableau 3.3 car la plupart des pays de l’OCDE aident les familles ayant des enfants à charge au moyen de prestations en espèces.

On observe également une charge plus faible pour les célibataires, sans enfant, et rémunérés à 67 % du salaire moyen au Canada, du fait qu’une prestation en espèces est versée pour atténuer la charge imposée par l’impôt fédéral sur la consommation (à savoir le crédit de la taxe sur les produits et services : on trouvera plus de précisions sur ce point dans le chapitre par pays qui se trouve dans la troisième Partie de cette étude). Il en va de même au Danemark pour les célibataires rémunérés à 67 % et 100 % du salaire moyen et les couples mariés, sans enfant, disposant de deux revenus équivalents à 133 % du salaire moyen, qui perçoivent un chèque « vert » pour compenser la hausse des taxes environnementales.

Si l’on compare les tableaux 3.2et 3.3, dans le cas des parents isolés ayant deux enfants et gagnant 67 % du salaire moyen, on observe que 28 pays accordent des prestations en espèces. Ces prestations représentent respectivement 39.3 % et 38.1 % du revenu au Canada et en Irlande, et au moins 25 % dans quatre autres pays : la Nouvelle-Zélande (28.0 %), la Slovénie (26.2 %), l’Australie (25.9 %) et le Danemark (25.6 %). 27 pays accordent des prestations à un couple marié, ayant deux enfants, et disposant d’un seul revenu égal au salaire moyen, bien que ces prestations soient moins généreuses par rapport au revenu, atteignant jusqu’à 17.1 % (Canada). Le niveau plus faible des prestations en espèces pour les couples mariés peut être imputé à trois raisons : les parents isolés peuvent avoir droit à un régime plus avantageux ; les prestations elles-mêmes peuvent être fixées en montant absolu ; ou l’octroi des prestations peut dépendre d’un critère de revenu.

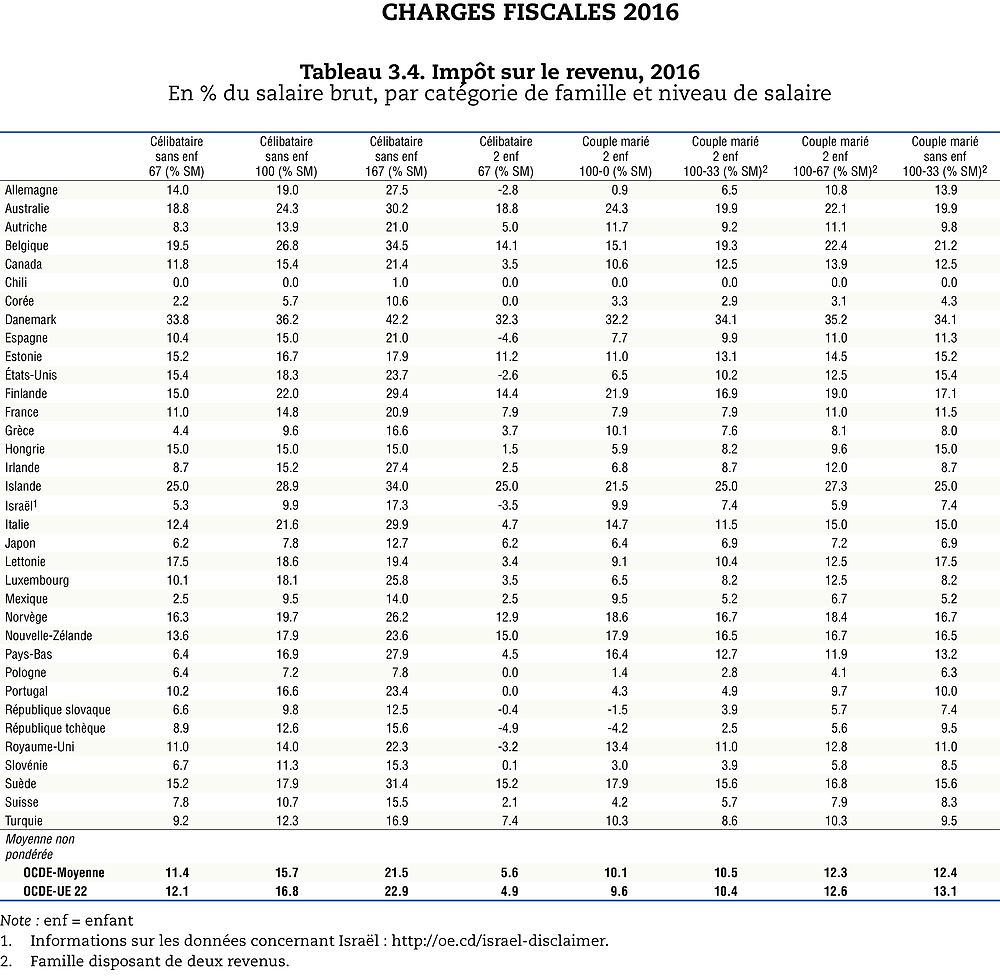

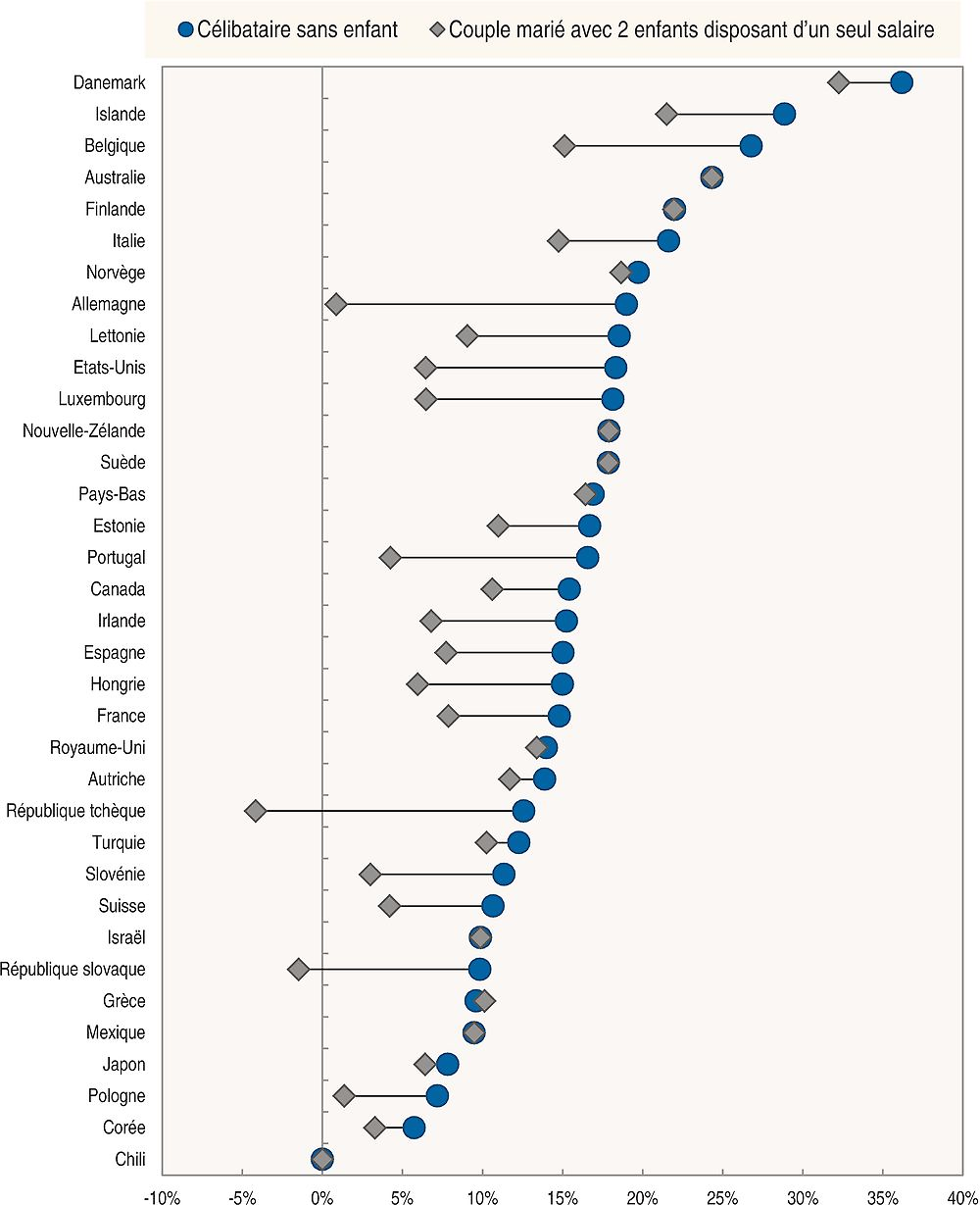

Le tableau 3.4 indique le montant de l’impôt sur le revenu des personnes physiques dû en pourcentage du salaire brut. Pour les célibataires, sans enfant, percevant le salaire moyen (colonne 2 du tableau), la charge de l’impôt sur le revenu varie entre 0 % (Chili) et 36.2 % (Danemark). Dans la plupart des pays membres de l’OCDE, pour un niveau de salaire moyen, la charge de l’impôt sur le revenu qui pèse sur un couple marié disposant d’un seul revenu et ayant deux enfants est sensiblement moindre que celle supportée par un célibataire (comparer les colonnes 2 et 5). Le graphique 3.4 fait apparaître clairement ces différences. Dans 12 pays de l’OCDE, l’impôt sur le revenu à la charge d’un couple marié disposant d’un seul salaire et ayant deux enfants est inférieur de plus de la moitié à celle supportée par un célibataire (Allemagne, États-Unis, Hongrie, Irlande, Lettonie, Luxembourg, Pologne, Portugal, République slovaque, République tchèque, Slovénie et Suisse). En revanche, on ne relève aucune différence dans six pays : Australie, Chili, Israël, Mexique, Nouvelle-Zélande et Suède. En Finlande, le taux moyen de l’impôt sur le revenu des personnes physiques applicable à un célibataire est supérieur d’un dixième de point à celui qui s’applique à un couple marié disposant d’un seulrevenu.

Un travailleur percevant un salaire moyen marié avec deux enfants supporte une charge d’impôt sur le revenu négative dans deux pays membres de l’OCDE seulement. Ce résultat est dû à l’existence de crédits d’impôt récupérables en vertu desquels des crédits dépassent le montant d’impôts dus. Cette situation aboutit à des charges fiscales de -4.2 % en République tchèque et -1.5 % en République slovaque. De même, les parents isolés ayant deux enfants et gagnant 67 % du salaire moyen ont une charge d’impôt négative dans sept pays – Allemagne, Espagne, États-Unis, Israël, République slovaque, République tchèque et Royaume-Uni. Dans quatre autres pays – Chili, Corée, Pologne et Portugal –, cette catégorie de famille ne paye pas d’impôt sur le revenu.

Une comparaison des colonnes 5 et 6 du tableau 3.4 montre que si le conjoint qui ne travaillait pas trouve un emploi rémunéré à 33 % du salaire moyen, la charge d’impôt sur le revenu de la famille (désormais exprimée à 133 % du salaire moyen) est légèrement plus élevée dans 19 pays, les différences les plus fortes concernant la République tchèque (6.7 points), l’Allemagne (5.6 points) et la République slovaque (5.4 points). Toutefois, la charge d’impôt sur le revenu est inférieure dans 14 pays, les différences les plus marquées concernant la Finlande (-5.0 points), l’Australie (-4.4 points) et le Mexique (-4.3 points). Il n’y a aucun impact sur la charge fiscale au Chili et en France.

Un élément important à prendre en compte dans la conception de l’impôt sur le revenu est sa progressivité – rythme auquel la charge de l’impôt s’accroît avec le revenu. Une comparaison des colonnes 1 à 3 du tableau 3.4 donne un aperçu des niveaux de progressivité des systèmes d’impôt sur le revenu des pays de l’OCDE. Si l’on compare la charge d’impôt sur le revenu de célibataires rémunérés au salaire moyen à celle de célibataires gagnant 167 % du salaire moyen (colonnes 2 et 3), le salarié le moins rémunéré supporte une charge fiscale moindre dans tous les pays sauf en Hongrie, où un taux forfaitaire s’applique aux revenus du travail et où tous les ménages sans enfant paient le même pourcentage d’impôt sur le revenu. Il en va de même pour les célibataires qui gagnent 67% du salaire moyen et les célibataires rémunérés au salaire moyen, sauf au Chili où aucune de ces deux catégories ne paye d’impôt sur le revenu. Enfin, la charge à laquelle doivent faire face les célibataires gagnant 67 % du salaire moyen représente moins de 25 % de celle supportée par leurs homologues gagnant 167 % de ce salaire dans quatre pays de l’OCDE : au Chili (0 %), au Mexique (18 %), en Corée (21 %) et aux Pays-Bas (23 %).

L’addition des cotisations de sécurité sociale et du taux moyen d’imposition réduit cette progressivité ainsi que l’économie d’impôt proportionnelle (c’est-à-dire l’économie d’impôt dont bénéficient les travailleurs à bas salaire par rapport aux travailleurs à haut revenu. Si l’on compare le tableau 3.2 et le tableau 3.4, on observe que la charge fiscale moyenne des célibataires gagnant 67 % du salaire moyen n’est inférieure que de 31 % à celle de leurs homologues gagnant 167 % de ce salaire, alors que l’économie d’impôt moyenne pour les seuls impôts sur le revenu des personnes physiques est de 47 % pour l’ensemble des pays de l’OCDE. L’économie d’impôt moyenne observée dans la zone OCDE pour les couples mariés disposant d’un seul revenu égal au salaire moyen et ayant deux enfants par rapport à celle des travailleurs célibataires disposant d’un revenu moyen baisse de 35 % à 22 %. Ces diminutions reflètent la quasi-absence de variation entre les taux des cotisations de sécurité sociale entre les catégories de familles, comme le montre le tableau 3.5.

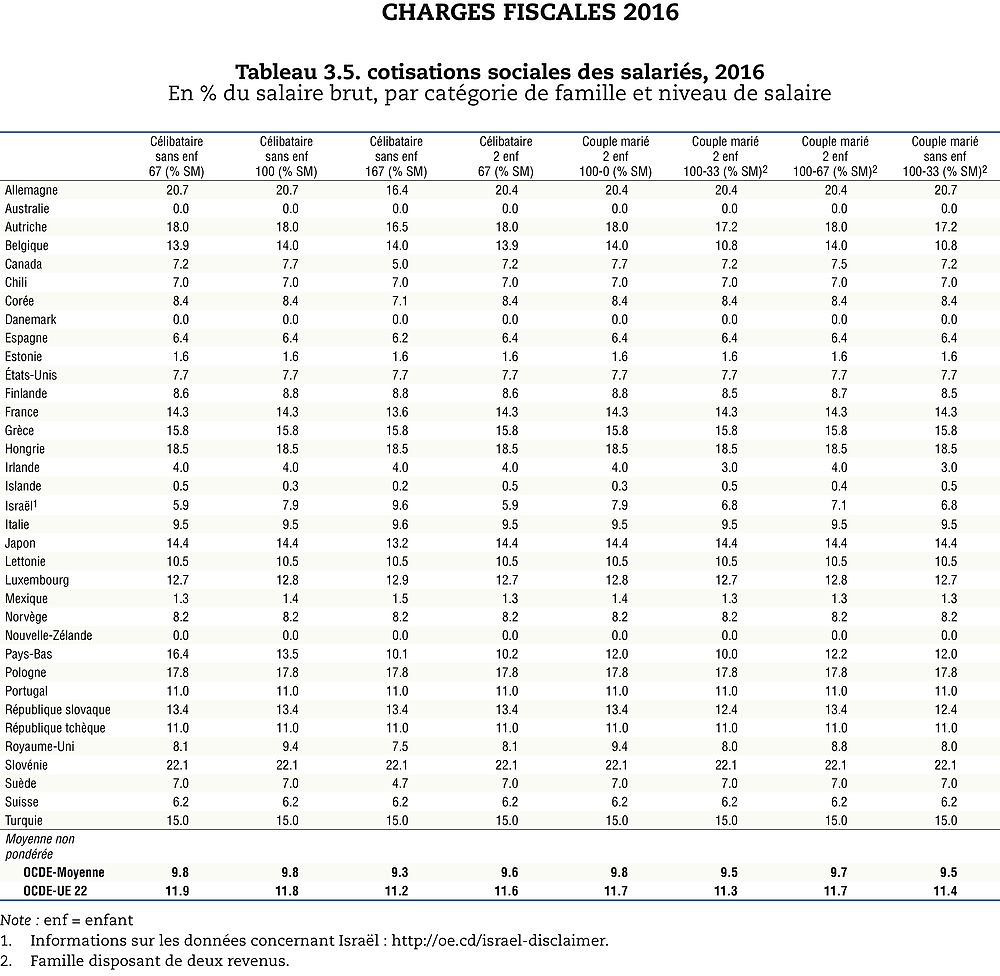

Le tableau 3.5 illustre les cotisations salariales de sécurité sociale en pourcentage des salaires bruts. Pour un célibataire sans enfant disposant du salaire moyen (colonne 2), le taux de cotisation varie entre zéro (Australie, Danemark et Nouvelle-Zélande) et 22.1 % (Slovénie). L’Australie, le Danemark et la Nouvelle-Zélande ne prélèvent aucune cotisation salariale de sécurité sociale en faveur des administrations publiques, et trois autres pays appliquent des taux très faibles – Islande (0.3 %), Mexique (1.4 %) et Estonie (1.6 %). Ces cotisations de sécurité sociale sont généralement prélevées à un taux uniforme sur la totalité du salaire, c’est-à-dire sans seuil d’exonération. Dans un certain nombre de pays membres de l’OCDE, un plafond s’applique. Toutefois, ce « plafonnement » concerne généralement les niveaux de salaire supérieurs à 167 % du salaire moyen. Ces taux uniformes se traduisent par une charge moyenne des cotisations salariales de sécurité sociale constante dans la plupart des pays sur toute la fourchette des rémunérations comprises entre 33 % et 167 % du salaire moyen. Voici des exemples de charge proportionnelle constante des cotisations salariales de sécurité sociale pour les huit catégories de familles dans les pays suivants (par ordre décroissant de taux) : Slovénie (22.1 %),Hongrie (18.5 %), Pologne (17.8 %), Grèce (15.8 %), Turquie (15.0 %), République tchèque et Portugal (11.0 %), Lettonie (10.5 %), Norvège (8.2 %), États-Unis (7.7 %), Chili (7.0 %), Suisse (6.2 %) et Estonie (1.6 %).

Par ailleurs, seuls l’Allemagne et les Pays-Bas appliquent au niveau du salaire moyen des cotisations de sécurité sociale différentes aux salariés en fonction de leur situation de famille (voir graphique 3.5).

Charges fiscales marginales

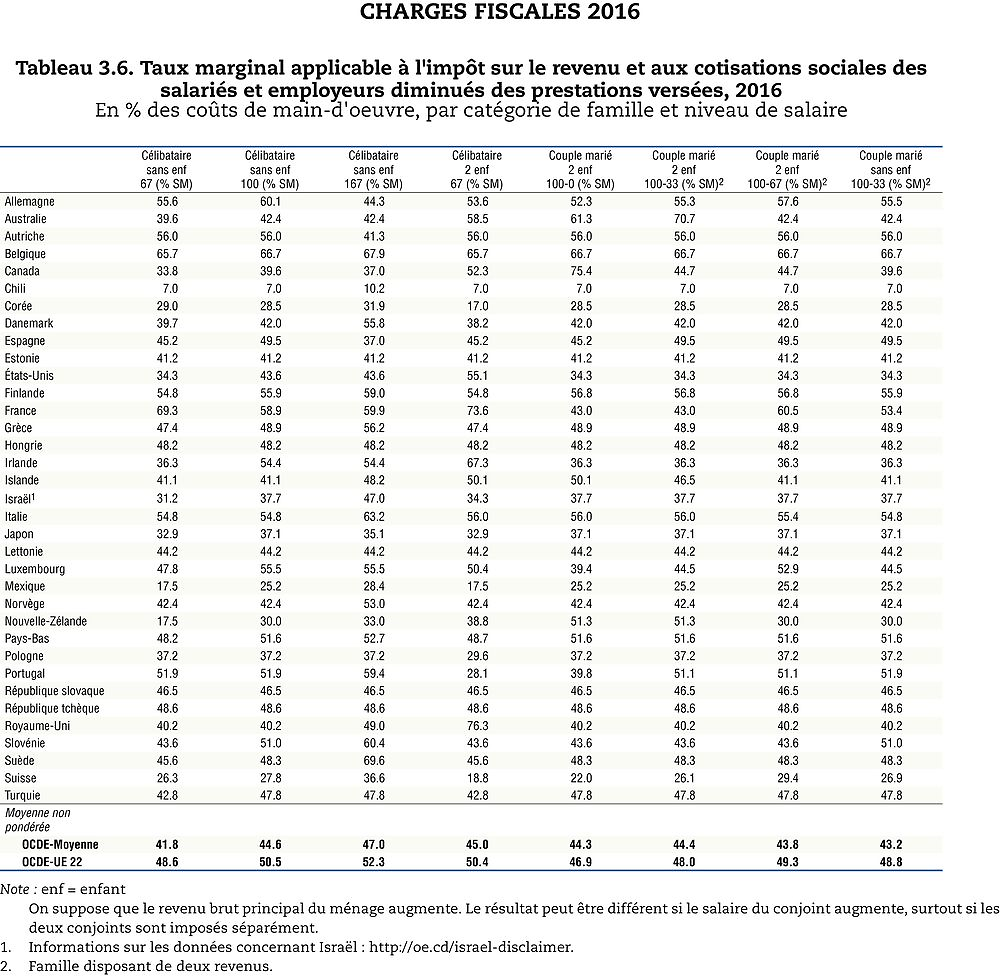

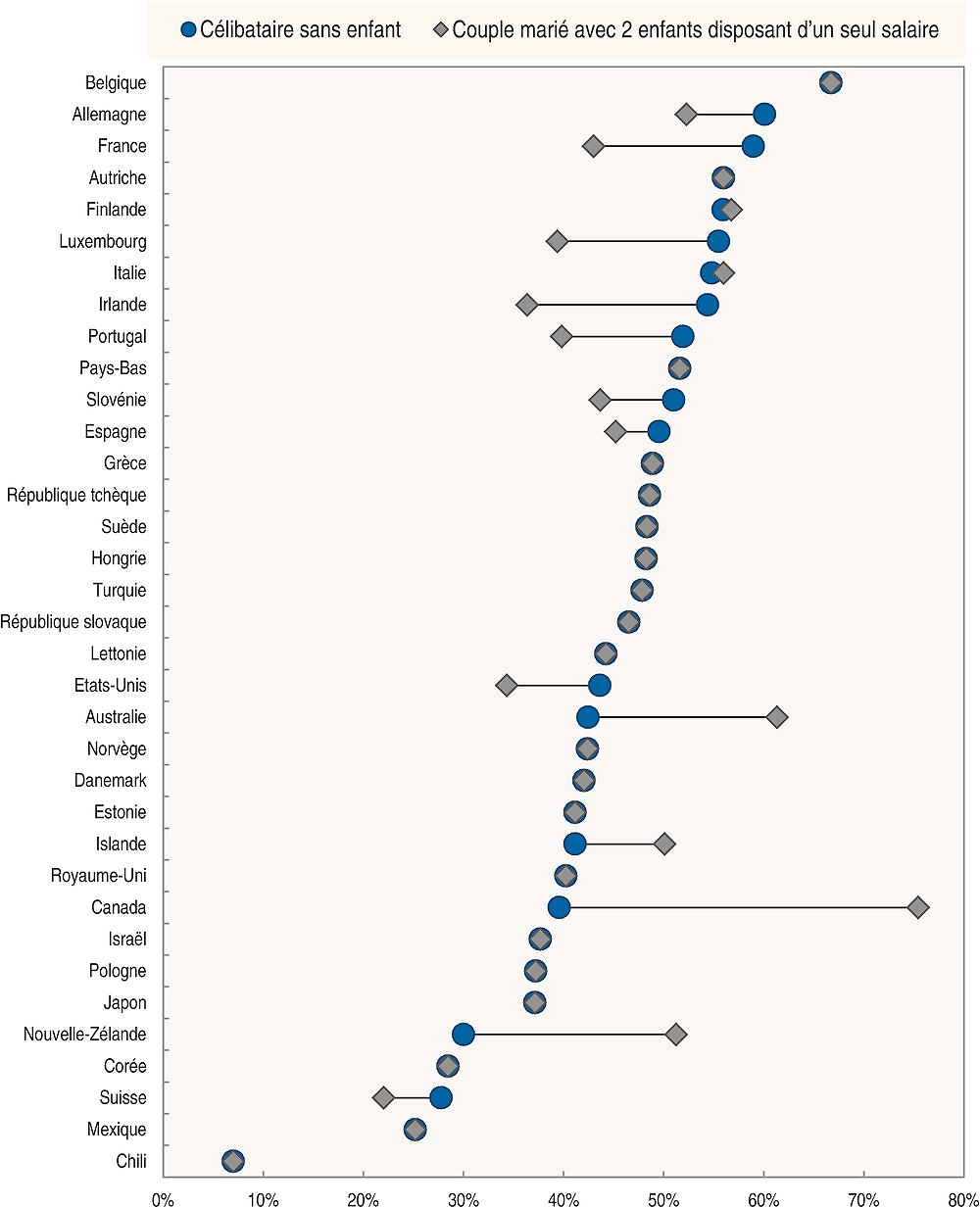

Le tableau 3.6 et le graphique 3.6 indiquent le pourcentage d’augmentation marginale des coûts de main-d’œuvre qui est absorbé par l’effet conjugué de la hausse de l’impôt sur le revenu des personnes physiques et des cotisations salariales et patronales de sécurité sociale (y compris les taxes sur les salaires) et de la diminution des transferts en espèces. On suppose que le revenu brut principal du ménage augmente d’une unité monétaire. Il s’agit du coin fiscal marginal. Le plus souvent, celui-ci absorbe 25 % à 55 % d’une augmentation des coûts de main-d’œuvre pour les célibataires sans enfant rémunérés au niveau du salaire moyen. Cependant, dans huit pays de l’OCDE, ces contribuables sont soumis à des coins fiscaux marginaux plus élevés – Belgique (66.7 %), Allemagne (60.1 %), France (58.9 %), Autriche (56.0 %), Finlande (55.9 %) et Luxembourg (55.5 %). Ce sont le Mexique (25.2 %) et le Chili (7 %) qui ont les taux marginaux les plus bas.

Dans 23 pays membres de l’OCDE, le coin fiscal marginal pour les couples mariés avec deux enfants disposant d’un seul revenu égal au salaire moyen est le même que pour les célibataires sans enfant rémunérés au salaire moyen, ou la différence est inférieure à 5 points. Le coin fiscal marginal est inférieur de plus de 5 points pour les couples mariés disposant d’un seul revenu dans huit pays : Irlande (18.1 points), Luxembourg (16.1 points), France (15.9 points), Portugal (12.1 points), États-Unis (9.3 points), Allemagne (7.8 points), Slovénie (7.4 points) et Suisse (5.8 points). En revanche, le coin fiscal marginal pour les couples mariés avec deux enfants et disposant d’un seul revenu est supérieur de plus de 5 points à celui des célibataires sans enfant au Canada (35.8 points), en Nouvelle-Zélande (21.3 points), en Australie (18.9 points) et en Islande (9.0 points). Ces taux marginaux plus élevés sont dus à la suppression progressive des allégements fiscaux et/ou prestations en espèces accordés sous condition de ressources. Lorsqu’une disposition assortie d’un plafond de ressources est supprimée, la réduction de l’allégement fiscal ou de la prestation s’ajoute à l’accroissement de l’impôt dû par ailleurs. Ces programmes sont décrits de manière plus détaillée dans les chapitres par pays qui figurent dans la troisième Partie du rapport.

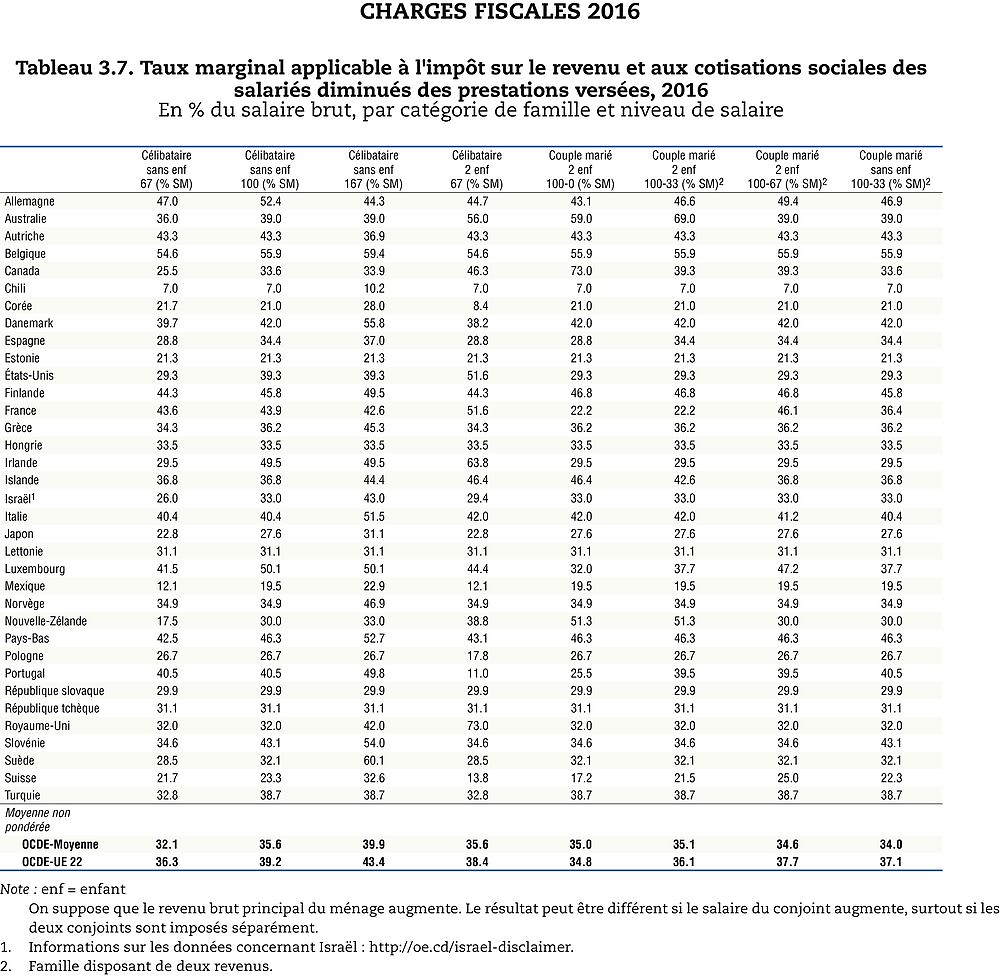

Le tableau 3.7 et le graphique 3.7 illustrent la variation progressive de l’impôt sur le revenu des personnes physiques et des cotisations salariales de sécurité sociale diminués des prestations en espèces en cas d’augmentation marginale du salaire brut (on suppose que le revenu brut principal du ménage augmente d’une unité monétaire). Comme pour le coin fiscal, dans la plupart des cas, l’impôt sur le revenu des personnes physiques et les cotisations salariales de sécurité sociale absorbent 25 % à 55 % de l’augmentation du salaire pour les célibataires sans enfant rémunérés au salaire moyen. Le taux marginal d’imposition est inférieur à 25 % uniquement au Chili (7.0 %), au Mexique (19.5 %), en Corée (21.0 %), en Estonie (21.3 %) et en Suisse (23.3 %).

Dans 22 pays membres de l’OCDE, le taux marginal net d’imposition applicable aux couples mariés avec deux enfants disposant d’un seul revenu égal au salaire moyen est le même que pour les célibataires sans enfant, ou la différence est inférieure à 5 points. Le taux marginal est inférieur de plus de 5 points pour les couples mariés disposant d’un seul salaire dans neuf pays : France (21.7 points), Irlande (20.0 points), Luxembourg (18.1 points), Portugal (15.0 points), États-Unis (10.0 points), Allemagne (9.3 points), Slovénie (8.5 points) Suisse (6.1 points) et Espagne (5.6 points). En revanche, le taux marginal applicable aux couples mariés disposant d’un seul revenu et ayant deux enfants est supérieur de plus de 5 points à celui qui s’applique aux célibataires sans enfant au Canada (39.4 points), en Nouvelle-Zélande (21.3 points), en Australie (20.0 points) et en Islande (9.6 points). De même que pour le coin fiscal marginal, ces taux marginaux plus élevés sont dus à la suppression progressive des allégements fiscaux et/ou prestations en espèces accordés sous condition de ressources

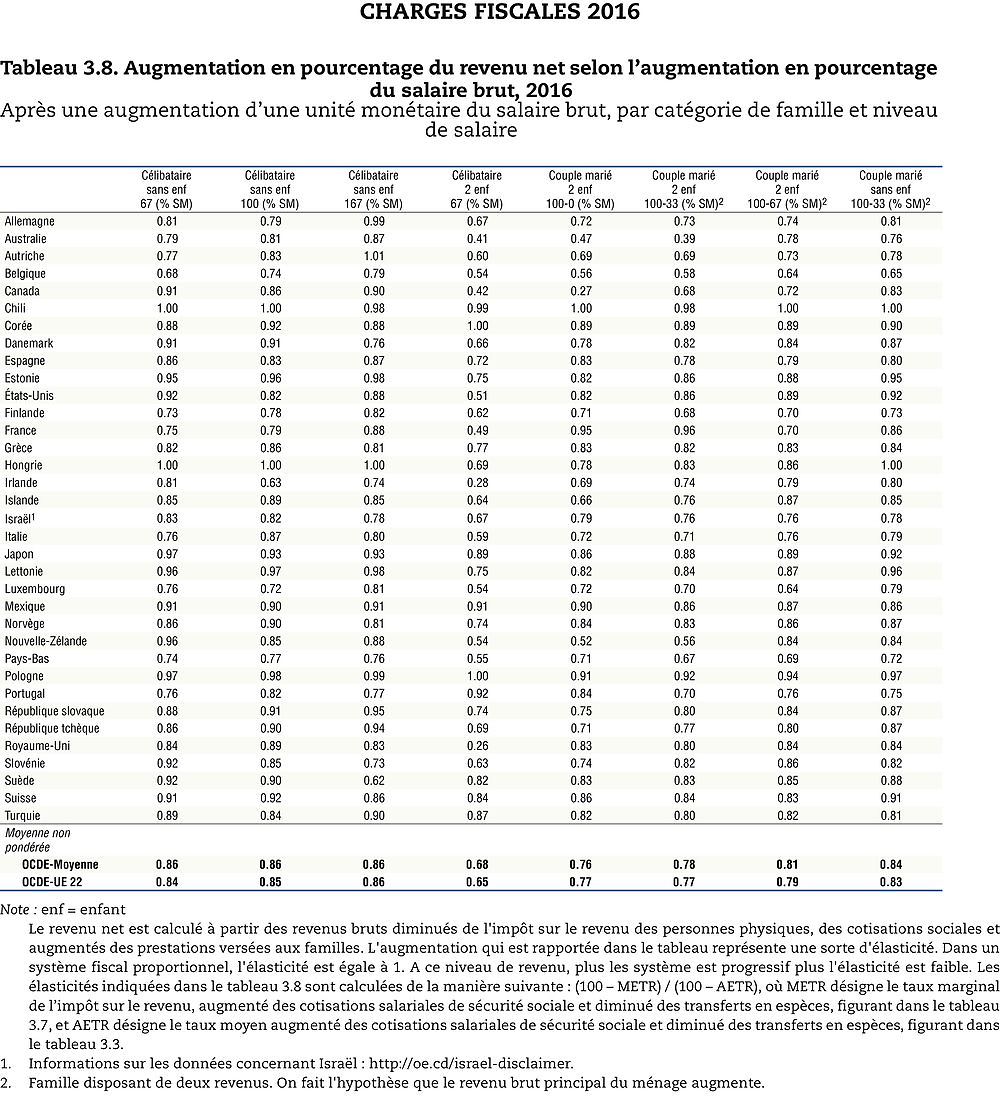

Le tableau 3.8 indique l’augmentation en pourcentage du revenu net par rapport au pourcentage d’augmentation du salaire brut lorsque ce dernier augmente d’une unité monétaire, c’est-à-dire l’élasticité du revenu après impôt2. Dans un système fiscal proportionnel, le revenu net augmenterait du même pourcentage que l’augmentation du salaire brut, auquel cas l’élasticité serait égale à 1. Plus le système est progressif – au niveau de revenu considéré – plus cette élasticité est faible. Dans le cas d’un couple marié avec deux enfants disposant d’un seul revenu égal au salaire moyen, la colonne 5 du tableau 3.8 montre que le Canada (0.27), l’Australie (0.47), la Nouvelle-Zélande (0.52) et la Belgique (0.56) ont, selon cet indicateur, le système le plus progressif d’impôt sur le revenu et de cotisations salariales de sécurité sociale en tenant compte des dispositions fiscales et des prestations en espèces pour les enfants, à ce niveau de revenu. En revanche, le Chili (1.00), la France (0.95), la Pologne (0.91) et le Mexique (0.90), appliquent ou se rapprochent d’un système proportionnel d’impôt sur le revenu et de cotisations salariales de sécurité sociale – du moins pour ce type de famille.

Il est également intéressant de noter que l’élasticité est supérieure à 1 pour un célibataire dont le salaire est égal à 167 % du salaire moyen en Autriche (1.01), ce qui indique que le système d’impôt sur le revenu est régressif à ce point de l’échelle des revenus. En d’autres termes, une augmentation en pourcentage de la rémunération brute se traduit par un accroissement du revenu net supérieur à cette hausse du salaire brut.

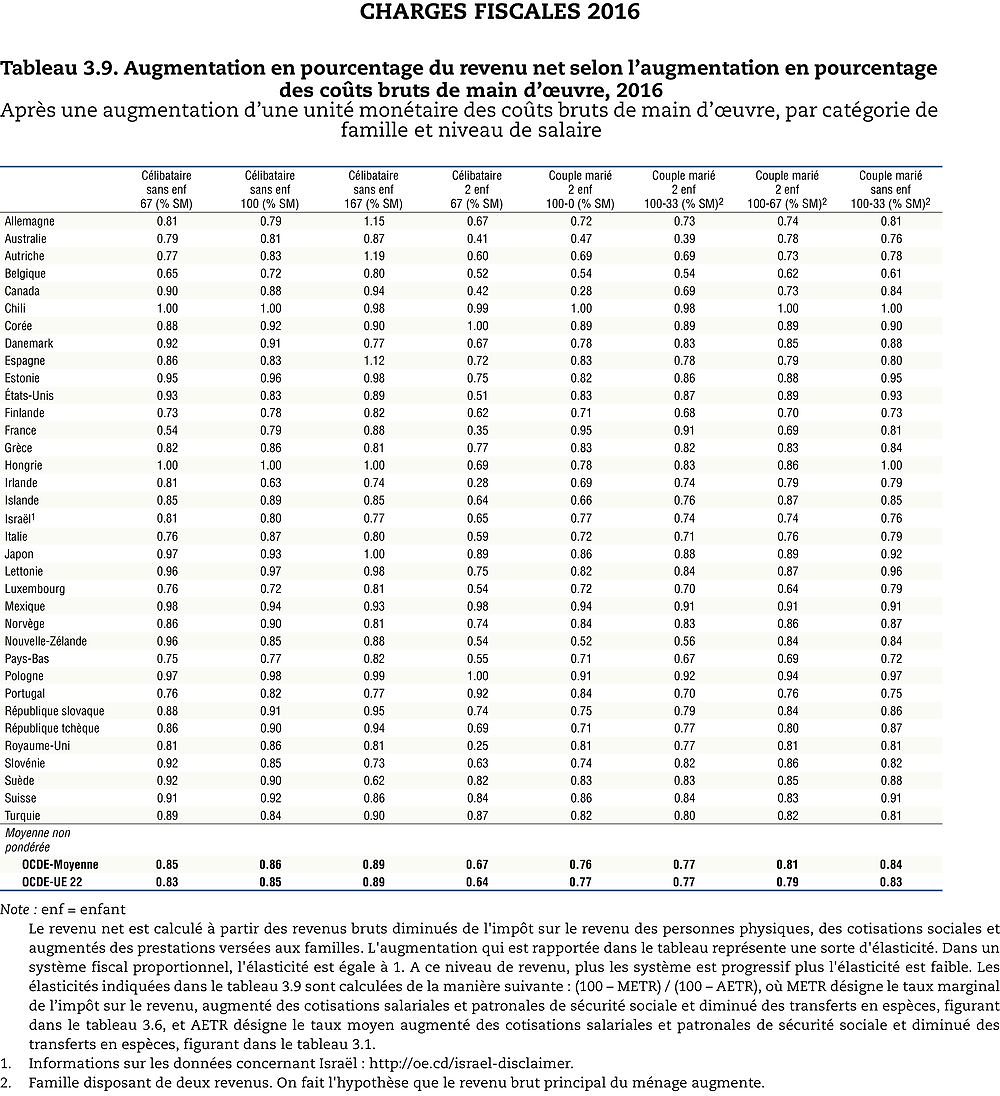

Le tableau 3.9 propose une autre mesure de l’élasticité du revenu après impôt : le pourcentage d’augmentation du revenu net par rapport au pourcentage de hausse des coûts de main-d’œuvre (salaire brut, plus cotisations patronales de sécurité sociale et taxes sur les salaires) lorsque ces derniers augmentent d’une unité monétaire3. Dans ce cas, les impôts et les cotisations patronales de sécurité sociale sont compris dans l’analyse. Dans plus de la moitié des pays membres de l’OCDE, l’élasticité se situe entre 0.5 et 0.97 pour les huit catégories de familles. Cette élasticité est inférieure à 0.5 pour les parents isolés gagnant l’équivalent de 67 % du salaire moyen au Canada (0.42), en Australie (0.41), en France (0.35), en Irlande (0.28) et au Royaume-Uni (0.25), pour les couples mariés avec deux enfants disposant d’un seul salaire égal au salaire moyen en Australie (0.47) et au Canada (0.28) et pour les couples mariés avec deux enfants et deux salaires dont un conjoint gagne le salaire moyen et l’autre 33 % du salaire moyen en Australie (0.39). Elle est en revanche comprise entre 0.97 et 1.0 pour toutes les catégories de familles au Chili, et pour certaines catégories d’entre elles en Hongrie, au Japon, en Lettonie, au Mexique et en Pologne, et pour une catégorie de famille en Estonie (pour un célibataire dont le salaire est égal à 167 % du salairemoyen, à savoir 0.98) et en Corée (pour un célibataire avec deux enfants disposant d’un salaire égal à 67 % du salaire moyen, à savoir 1.0). Avec cette mesure de l’élasticité, le système d’impôt sur le revenu est régressif pour un célibataire dont le salaire est égal à 167 % du salaire moyen en Espagne (1.12), en Allemagne (1.15) et en Autriche (1.19).

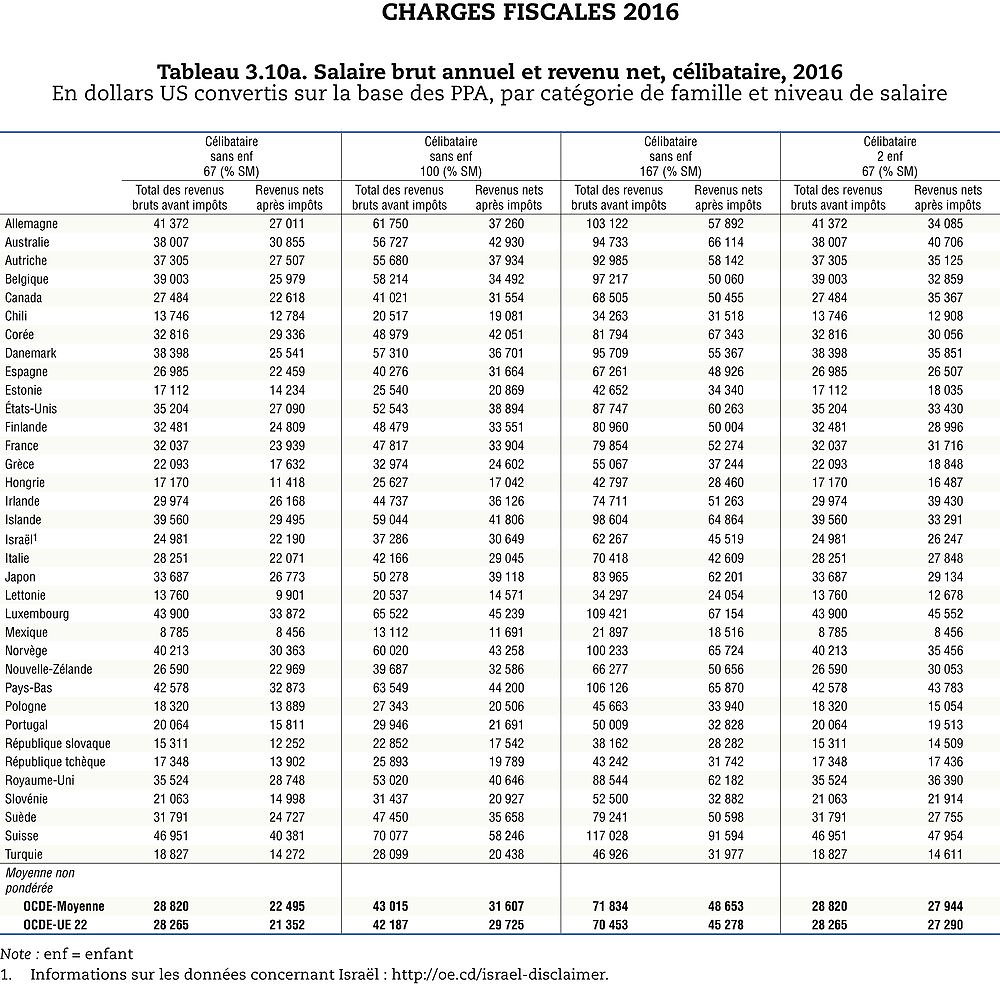

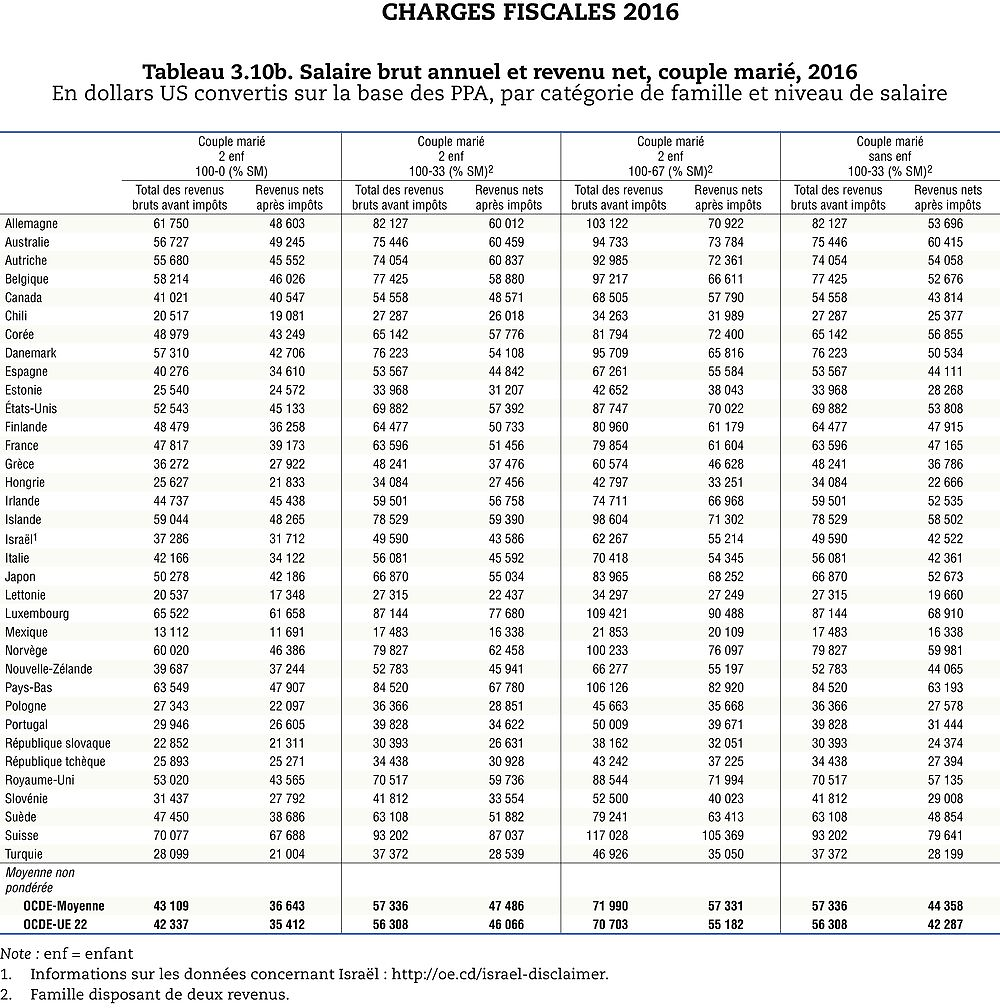

Le tableau 3.10 renseigne sur le salaire brut et le revenu net pour les huit catégories de familles, après conversion de tous les montants en dollars des États-Unis à parité de pouvoir d’achat. Les travailleurs célibataires rémunérés au salaire moyen ont un salaire net disponible (voir tableau 3.10, colonne 4) supérieur à 37 000 USD dans 12 pays : Suisse (58 246 USD), Luxembourg (45 239 USD), Pays-Bas (44 200 USD), Norvège (43 258 USD), Australie (42 930 USD), Corée (42 051 USD), Islande (41 806 USD), Royaume-Uni (40 646 USD), Japon (39 118 USD), États-Unis (38 894 USD), Autriche (37 934 USD) et Allemagne (37 260 USD). Les niveaux correspondants les plus bas concernent le Mexique (11 691 USD), la Lettonie (14 571 USD), la Hongrie (17 042 USD) et la République slovaque (17 542 USD). Dans le cas d’un couple marié avec deux enfants disposant d’un seul salaire égal au salaire moyen, son revenu net est supérieur à 50 000 USD au Luxembourg et en Suisse, tandis que c’est de nouveau au Mexique qu’on enregistre le niveau le plus bas. Sauf dans le cas du Chili et du Mexique, le revenu net disponible du couple marié disposant d’un seul salaire est supérieur à celui du célibataire rémunéré au salaire moyen. Cela s’explique par le régime fiscal favorable applicable à cette catégorie de famille et/ou parles prestations en espèces auxquelles elle a droit.

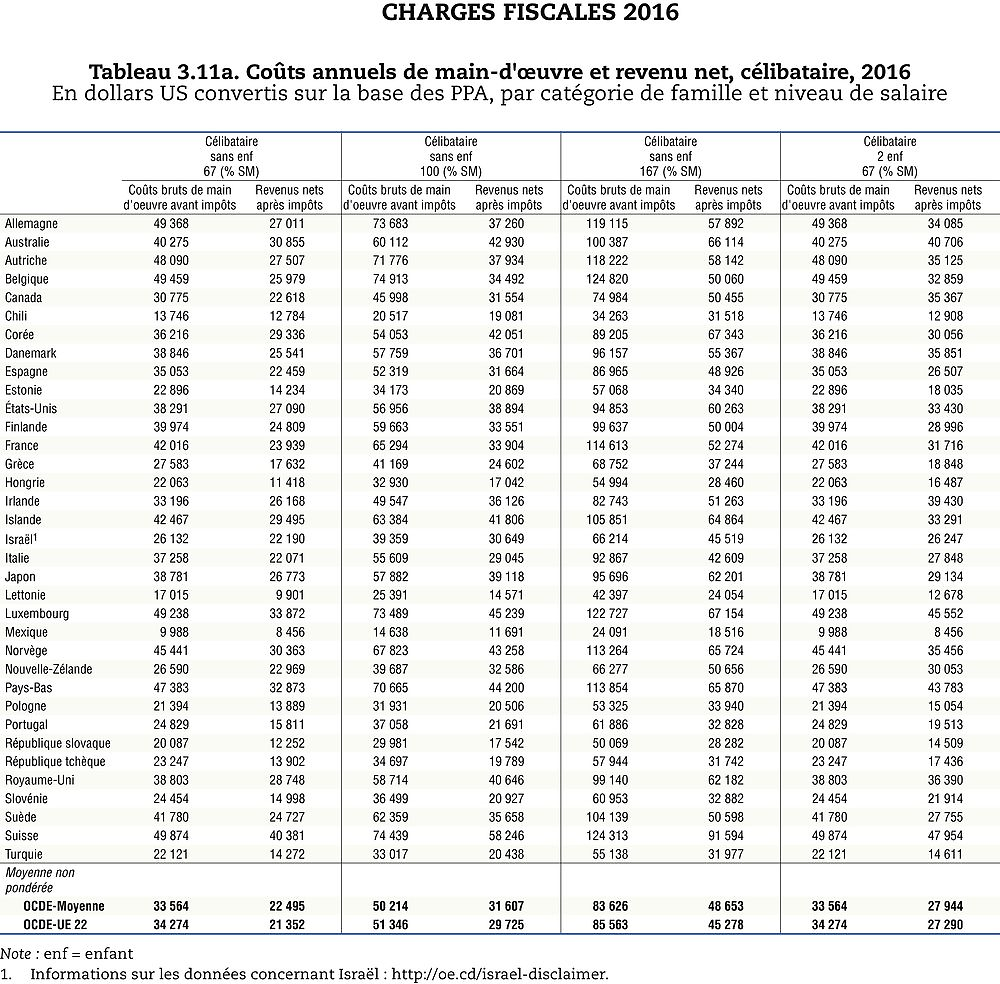

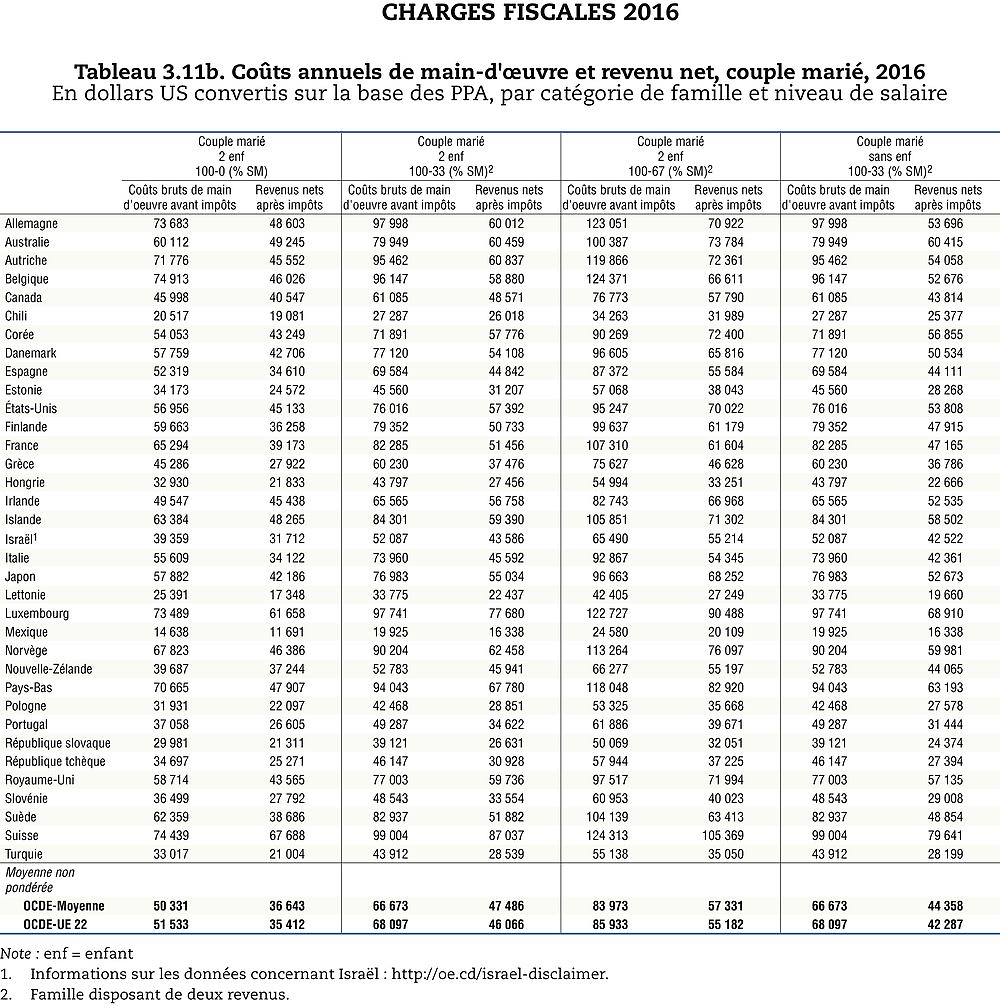

Le tableau 3.11 contient les mêmes chiffres que le tableau 3.10 pour les coûts de main-d’œuvre et le revenu net. Les colonnes « net » des tableaux 3.10 et 3.11 sont par conséquent identiques. Généralement, les coûts de main-d’œuvre sont bien supérieurs aux salaires bruts, parce que les cotisations patronales de sécurité sociale (y compris les taxes sur les salaires) sont prises en compte. En dollars à parité de pouvoir d’achat, les coûts de main-d’œuvre pour un célibataire percevant le salaire moyen sont les plus élevés en Belgique (74 913 USD) et en Suisse (74 439 USD), et les plus faibles au Mexique (14 638 USD) et au Chili (20 517 USD). Les coûts annuels de main-d’œuvre sont égaux au salaire annuel brut au Chili et en Nouvelle-Zélande. Ces pays ne prélèvent aucune cotisation patronale de sécurité sociale obligatoire ni taxe sur les salaires. Cependant, les employeurs du Chili sont soumis à des prélèvements obligatoires non fiscaux liés notamment aux régimes de retraite.

|

Tableau 3.1. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, 2016

|

|---|

|

En % des coûts de main-d’oeuvre, par catégorie de famille et niveau de salaire

|

|

|

Note : Le type de ménage « célibataire sans enfant » correspond à un niveau de salaire de 100 % du salaire moyen. Le type de ménage « couple marié avec 2 enfants disposant d’un seul salaire » correspond à un niveau de salaire combiné de 100 %-0 % du salaire moyen.

Source : Calculs de l’OCDE basés sur les contributions des pays et sur les Perspectives économiques de l’OCDE, volume 2016 (no. 100).

|

Tableau 3.2. Impôt sur le revenu et cotisations sociales des salariés, 2016

|

|---|

|

En % du salaire brut, par catégorie de famille et niveau de salaire

|

|

|

Note : Le type de ménage « célibataire sans enfant » correspond à un niveau de salaire de 100 % du salaire moyen. Le type de ménage « couple marié avec 2 enfants disposant d’un seul salaire » correspond à un niveau de salaire combiné de 100 %-0 % du salaire moyen.

Source : Contributions des pays et Perspectives économiques de l’OCDE, volume 2016 (no. 100).

|

Tableau 3.3. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, 2016

|

|---|

|

En % du salaire brut, par catégorie de famille et niveau de salaire

|

|

|

Note : Le type de ménage « célibataire sans enfant » correspond à un niveau de salaire de 100 % du salaire moyen. Le type de ménage « couple marié avec 2 enfants disposant d’un seul salaire » correspond à un niveau de salaire combiné de 100 %-0 % du salaire moyen.

Source : Calculs de l’OCDE basés sur les contributions des pays et sur les Perspectives économiques de l’OCDE, volume 2016 (no. 100).

|

Tableau 3.4. Impôt sur le revenu, 2016

|

|---|

|

En % du salaire brut, par catégorie de famille et niveau de salaire

|

|

|

Note : Le type de ménage « célibataire sans enfant » correspond à un niveau de salaire de 100 % du salaire moyen. Le type de ménage « couple marié avec 2 enfants disposant d’un seul salaire » correspond à un niveau de salaire combiné de 100 %-0 % du salaire moyen.

Source : Calculs de l’OCDE basés sur les contributions des pays et sur les Perspectives économiques de l’OCDE, volume 2016 (no. 100).

|

Tableau 3.5. Cotisations sociales des salariés, 2016

|

|---|

|

En % du salaire brut, par catégorie de famille et niveau de salaire

|

|

|

Note : Le type de ménage « célibataire sans enfant » correspond à un niveau de salaire de 100 % du salaire moyen. Le type de ménage « couple marié avec 2 enfants disposant d’un seul salaire » correspond à un niveau de salaire combiné de 100 %-0 % du salaire moyen.

Source : Calculs de l’OCDE basés sur les contributions des pays et sur les Perspectives économiques de l’OCDE, volume 2016 (no. 100).

|

Tableau 3.6. Taux marginal applicable à l’impôt sur le revenu et aux cotisations sociales des salariés et employeurs diminués des prestations versées, 2016

|

|---|

|

En % des coûts de main-d’oeuvre, par catégorie de famille et niveau de salaire

|

|

|

Note : Le type de ménage « célibataire sans enfant » correspond à un niveau de salaire de 100 % du salaire moyen. Le type de ménage « couple marié avec 2 enfants disposant d’un seul salaire » correspond à un niveau de salaire combiné de 100 %-0 % du salaire moyen.

Source : Calculs de l’OCDE basés sur les contributions des pays et sur les Perspectives économiques de l’OCDE, volume 2016 (no. 100).

|

Tableau 3.7. Taux marginal applicable à l’impôt sur le revenu et aux cotisations sociales des salariés diminués des prestations versées, 2016

|

|---|

|

En % du salaire brut, par catégorie de famille et niveau de salaire

|

|

|

Note : Le type de ménage « célibataire sans enfant » correspond à un niveau de salaire de 100 % du salaire moyen. Le type de ménage « couple marié avec 2 enfants disposant d’un seul salaire » correspond à un niveau de salaire combiné de 100 %-0 % du salaire moyen.

Source : Calculs de l’OCDE basés sur les contributions des pays et sur les Perspectives économiques de l’OCDE, volume 2016 (no. 100).

|

Tableau 3.8. Augmentation en pourcentage du revenu net selon l’augmentation en pourcentage du salaire brut, 2016

|

|---|

|

Après une augmentation d’une unité monétaire du salaire brut, par catégorie de famille et niveau de salaire

|

|

|

|

Tableau 3.9. Augmentation en pourcentage du revenu net selon l’augmentation en pourcentage des coûts bruts de main d’oeuvre, 2016

|

|---|

|

Après une augmentation d’une unité monétaire des coûts bruts de main d’oeuvre, par catégorie de famille et niveau de salaire

|

|

|

|

Tableau 3.10a. Salaire brut annuel et revenu net, célibataire, 2016

|

|---|

|

En dollars US convertis sur la base des PPA, par catégorie de famille et niveau de salaire

|

|

|

|

Tableau 3.10b. Salaire brut annuel et revenu net, couple marié, 2016

|

|---|

|

En dollars US convertis sur la base des PPA, par catégorie de famille et niveau de salaire

|

|

|

|

Tableau 3.11a. Coûts annuels de main-d’oeuvre et revenu net, célibataire, 2016

|

|---|

|

En dollars US convertis sur la base des PPA, par catégorie de famille et niveau de salaire

|

|

|

Notes

← 1. Les données statistiques concernant Israël sont fournies par et sous la responsabilité des autorités israéliennes compétentes. L’utilisation de ces données par l’OCDE est sans préjudice du statut des hauteurs du Golan, de Jérusalem-Est et des colonies de peuplement israéliennes en Cisjordanie aux termes du droit international.

← 2. Les élasticités indiquées dans le tableau 3.8 sont calculées de la manière suivante : (100–METR)/(100–AETR), où METR désigne le taux marginal de l’impôt sur le revenu, augmenté des cotisations salariales de sécurité sociale et diminué des transferts en espèces, figurant dans le tableau 3.7, et AETR désigne le taux moyen augmenté des cotisations salariales de sécurité sociale et diminué des transferts en espèces, figurant dans le tableau 3.3.

← 3. Les élasticités indiquées dans le tableau 3.9 sont calculées de la manière suivante : (100–METR)/(100–AETR), où METR désigne le taux marginal de l’impôt sur le revenu, augmenté des cotisations salariales et patronales de sécurité sociale et diminué des transferts en espèces, figurant dans le tableau 3.6, et AETR désigne le taux moyen augmenté des cotisations salariales et patronales de sécurité sociale et diminué des transferts en espèces, figurant dans le tableau 3.1.