Chapitre 6. Évolution de la charge fiscale (2000-15)

Ce chapitre présente l’évolution de la charge fiscale pesant sur les revenus du travail entre 2000 et 2015. Le chapitre contient les tableaux 6.1aà 6.8a, chacun correspondant à une catégorie particulière de famille et est divisé en trois parties : la partie a) : tableaux indiquant le coin fiscal (moyen), qui est constitué des impôts sur le revenu majorés des cotisations salariales et patronales de sécurité sociale (y compris les taxes sur les salaires éventuellement applicables) et diminués des prestations en espèces; la partie b) : tableaux contenant des données liées à la charge (moyenne) des impôts sur le revenu ; et la partie c) : tableaux indiquant la charge (moyenne) des impôts sur le revenu majorée des cotisations salariales de sécurité sociale et diminuée des prestations en espèces (taux moyens nets d’imposition des personnes physiques).

Évolution chronologique

L’évolution de la charge fiscale pour les huit catégories de familles étudiées au cours de la période 2000 à 2015 ressort des tableaux 6.1aà 6.8a dans la dernière section de ce chapitre intitulée « Tableaux indiquant les impôts sur le revenu, les cotisations de sécurité sociale et les prestations en espèces ». Chacun des tableaux 1 à 8 correspond à une catégorie particulière de famille et est divisé en trois parties.

L’examen est centré sur les principales tendances observables au cours de cette période et met en lumière certaines variations importantes d’une année sur l’autre.

Faits marquants

Le coin fiscal moyen pour l’ensemble des pays de l’OCDE, la charge de l’impôt sur le revenu et la charge fiscale nette (impôt sur le revenu des personnes physiques plus cotisations de sécurité sociale moins prestations en espèces) ont tous baissé entre 2000 et 2015 pour chacune des catégories de familles étudiées.

Sur la période considérée, les baisses du coin fiscal moyen constatées dans les pays de la zone OCDE se sont échelonnées entre 0.7 point de pourcentage (pour les célibataires rémunérés au niveau du salaire moyen) et 1.4 point (pour les parents isolés gagnant 67 % du salaire moyen).

La baisse de la charge fiscale moyenne est comprise entre 0.2 point (pour les célibataires rémunérés au niveau du salaire moyen) et 1.5 point (pour les parents isolés gagnant 67 % du salaire moyen).

La charge fiscale moyenne au titre de l’impôt sur le revenu a également reculé dans les pays de l’OCDE pour toutes les catégories de familles pendant la période étudiée. Ce repli varie entre 0.3 point (pour les couples avec deux enfants et un salaire égal au salaire moyen) et 0.9 point (pour les parents isolés gagnant 67 % du salaire moyen et les couples mariés avec deux enfants et deux salaires, dont un conjoint gagne le salaire moyen et l’autre 33 % du salaire moyen).

Coin fiscal

Si l’on examine plus particulièrement le coin fiscal moyen total (partie (a) des tableaux), on observe une réduction de plus de cinq points entre 2000 et 2015 pour au moins une des catégories de famille dans 10 pays membres de l’OCDE : Australie, Canada, Danemark, Hongrie, Irlande, Israël, Nouvelle-Zélande, Pays-Bas, Royaume-Uni et Suède.

La diminution la plus importante est observée en Irlande où les parents isolés ont bénéficié d’une réduction du coin fiscal de 17.9 points. En Irlande, les couples mariés avec deux enfants percevant le salaire moyen et 133 % de ce salaire ont également bénéficié de réductions respectives de 6.0 et 6.3 points. Aux Pays-Bas, les célibataires avec et sans enfants gagnant 67 % du salaire moyen ont vu leur coin fiscal baisser respectivement de 17.6 et 11.3 points.

On observe une réduction du coin fiscal d’au moins 7 points pour au moins une catégorie de famille dans six autres pays – Danemark, Hongrie, Israël, Nouvelle-Zélande, Royaume-Uni et Suède. Au Danemark, c’est pour les célibataires rémunérés à 167 % du salaire moyen que la baisse est la plus importante (-7.6 points). En Hongrie, les baisses varient entre 2.4 et 10.2 points selon le type de ménage. Les plus fortes réductions concernent les salariés célibataires rémunérés à 167 % du salaire moyen (-10.2 points) et les couples mariés ayant deux enfants et disposant d’un seul revenu égal au salaire moyen (-8.6 points). En Israël, le coin fiscal a diminué de plus de 7 points pour les célibataires sans enfant gagnant 67 % du salaire moyen (-8.6 points), le salaire moyen (-8.0 points) et 167 % du salaire moyen (-7.5 points). En Nouvelle-Zélande, les parents isolés gagnant 67 % du salaire moyen (-11.4 points) ont le plus bénéficié de la réduction du coin fiscal. En Suède, toutes les catégories de familles sauf une ont bénéficié d’une réduction du coin fiscal de 6 à 8 points, à l’exception des salariés célibataires gagnant 167 % du salaire moyen (-4.7 points). Il est intéressant de noter qu’en Islande, le salarié célibataire gagnant 167 % du salaire moyen a vu soncoin fiscal s’alléger (-1.3 point) alors que la charge fiscale a augmenté de plus de 5 points pour toutes les autres catégories de familles et notamment de 13.6 points pour les parents isolés rémunérés à 67 % du salaire moyen.

Le coin fiscal a diminué pour toutes les catégories de familles dans 12 pays membres de l’OCDE (Allemagne, Australie, Belgique Canada, Danemark, Hongrie, Israël, Nouvelle-Zélande, Pologne, Slovénie, Suède et Suisse), alors qu’il a augmenté pour toutes les catégories de familles dans 5 pays (Autriche, Corée, Japon, Luxembourg et Mexique).

Taux moyen de l’impôt sur le revenu

Entre 2000 et 2015, la charge fiscale moyenne sur le revenu (partie (b) des tableaux) a baissé pour toutes les catégories de familles dans 13 pays membres de l’OCDE : Allemagne, Belgique, Canada, Estonie, Finlande, Hongrie, Israël, Nouvelle-Zélande, Royaume-Uni, Slovénie, Suède, Suisse et Turquie. Les réductions les plus importantes touchant toutes les catégories de familles sont observées en Suède où toutes ces catégories ont bénéficié de diminutions d’environ 9 à 10 points sauf le contribuable célibataire gagnant 167 % du salaire moyen. Pour ce dernier, la baisse a été de -5.4 points. En Estonie, la charge moyenne de l’impôt sur le revenu a diminué de plus de 6 points pour toutes les catégories de familles ayant des enfants, les parents isolés rémunérés à 67 % du salaire moyen bénéficiant d’une réduction d’impôt sur le revenu de 8.8 points. En Hongrie, on enregistre des baisses considérables, de 14 points, pour les célibataires rémunérés à 167 % du salaire moyen, et de 10 points pour les couples mariés ayant des enfants et disposant d’un seul revenu égal au salaire moyen. En Israël, le taux moyen de l’impôt sur le revenu a reculé de 6 à environ 10 points pour tous les types de ménages sauf pour les parents isolés rémunérés à 67 % du salaire moyen pour qui la diminution étaitde 1.1 point. D’autres réductions de plus de 5 points ont été observées en Finlande (respectivement de -5.5 et -5.3 points pour les couples mariés avec et sans enfants gagnant 133 % du salaire moyen), en Nouvelle-Zélande (-5.1 points pour les salariés célibataires sans enfant rémunérés à 67 % du salaire moyen) et au Royaume-Uni où la baisse atteint 12.4 points pour les parents isolés gagnant 67 % du salaire moyen. Des baisses inférieures à 5 points des taux moyens de l’impôt sur le revenu sont observées pour toutes les catégories de familles en Allemagne, en Belgique, au Canada, en Slovénie, en Suisse et en Turquie.

Treize autres pays membres de l’OCDE font apparaître des réductions de l’impôt sur le revenu des personnes physiques pour certaines catégories de familles : Australie, Corée, Espagne, États-Unis, France, Irlande, Islande, Italie, Luxembourg, Norvège, Pologne, République slovaque et République tchèque. Dans trois de ces pays, les réductions des taux moyens de l’impôt sur le revenu ont dépassé six points, en République tchèque (-8.7 points pour les couples mariés ayant des enfants et disposant d’un seul revenu égal au salaire moyen et -7.6 points pour les parents isolés gagnant 67 % du salaire moyen), en République slovaque (-6.8 points pour le couple mariés ayant des enfants et disposant d’un seul revenu égal au salaire moyen) et en Pologne (-6.5 points pour les parents isolés gagnant 67 % du salaire moyen).

À l’autre extrême, la charge de l’impôt sur le revenu des personnes physiques a augmenté pour toutes les catégories de familles dans sept pays membres de l’OCDE : Autriche, Danemark, Grèce, Japon, Mexique, Portugal et Pays-Bas. Au Mexique, les augmentations se sont échelonnées entre 5 et 8 points pour chaque catégorie de famille. Aux Pays-Bas, on a enregistré des augmentations de 11.3 points pour les couples mariés mono-actifs ayant deux enfants et de 7.1 points pour les célibataires rémunérés au salaire moyen. En revanche, au Chili, la charge moyenne de l’impôt sur le revenu n’a légèrement augmenté seulement dans le cas du salarié célibataire percevant 167 % du salaire moyen (0.4 point). Les taux moyens de l’impôt sur le revenu sont restés constants pour les autres catégories de familles, dans la mesure où celles-ci ne paient pas d’impôt sur le revenu.

Taux moyen net d’imposition des personnes physiques

La charge fiscale nette tient compte de la somme de l’impôt sur le revenu des personnes physiques, des cotisations salariales de sécurité sociale et des prestations en espèces (partie (c) des tableaux). Elle a diminué entre 2000 et 2015 pour toutes les catégories de familles dans 9 pays de l’OCDE : Allemagne, Australie, Canada, Danemark, Israël, Nouvelle-Zélande, Pologne, Suède et Suisse. Parmi ces pays, c’est la Suède qui connaît les réductions les plus importantes, comprises entre -9.9 points (pour les couples mariés sans enfant disposant de deux revenus et dont le conjoint gagne 33 % du salaire moyen) et -5.5 points (pour les célibataires gagnant 167 % du salaire moyen). Des réductions notables ont également été observées en Israël pour toutes les catégories de familles sauf une (réductions s’échelonnant entre 6.0 et 8.8 points), l’exception étant les parents isolés gagnant 67 % du salaire moyen, pour qui la baisse n’a été que de 0.1 point. En Nouvelle-Zélande, le taux net moyen d’imposition des personnes physiques a fortement diminué pour la moitié des catégories de familles, notamment de 11.4 points pour les parents isolés et de 8.7 points pour les couples mariés ayant deux enfants et un seul salaire égal au salaire moyen. Au Danemark, la charge fiscale a également beaucoup baissé pour la moitié des catégories de familles, de 5.1 à 7.8 points.La plus forte baisse concerne les célibataires rémunérés à 167 % du salaire moyen.

Le taux moyen net d’imposition des personnes physiques a également enregistré une baisse sensible en Irlande pour la plupart des familles ayant des enfants, et notamment pour les parents isolés rémunérés à 67 % du salaire moyen (-22.1 points). On constate une diminution d’ampleur comparable pour cette dernière catégorie de famille aux Pays-Bas et au Royaume-Uni (respectivement -14.4 points et -11.0 points).

Dans cinq autres pays membres de l’OCDE, les réductions du taux moyen net d’imposition des personnes physiques excèdent cinq points pour certaines catégories de familles : Australie, Canada, Espagne, Estonie et Hongrie. En Australie, les diminutions étaient de 5.5 points pour les couples mariés mono-actifs ayant deux enfants et de 5.3 points pour les parents isolés. Pour cette dernière catégorie, la charge fiscale nette a reculé de 5.4 points en Espagne. On constate une réduction significative en Hongrie pour les célibataires rémunérés à 167 % du salaire moyen (-8.3 points). Au Canada, les parents isolés et les couples avec un salaire égal au salaire moyen ont bénéficié d’un allégement de plus de 5 points (respectivement -6.8 et -5.2 points) de leur taux moyen net. En Estonie, les couples mariés avec enfants ont vu leur charge fiscale nette baisser de plus de 5 points : 6.3 points pour les couples avec un salaire égal au salaire moyen, 5.9 points pour les couples ayant deux salaires représentant 133 % du salaire moyen et 5.7 points pour les couples ayant deux salaires représentant 167 % du salaire moyen.

Entre 2000 et 2015, la charge fiscale nette augmente de 5 points ou plus pour une ou plusieurs catégories de familles dans neuf pays seulement. Dans six de ces pays (Autriche, Islande, Mexique, Norvège, République slovaque et République tchèque), les parents isolés gagnant 67 % du salaire moyen ont subi des augmentations comprises entre 6 et 17 points. On constate des hausses d’importance similaire pour d’autres catégories de familles dans cinq pays. Par exemple, au Mexique, les augmentations varient entre 7 et 8 points pour chacune des autres catégories de familles sauf pour les célibataires rémunérés à 167 % du salaire moyen (+ 4.9 points). Le taux moyen net de l’impôt sur le revenu des personnes physiques a augmenté de 7.0 points pour les couples mariés ayant des enfants et un seul salaire en République tchèque et pour les célibataires percevant 167 % du salaire moyen au Portugal.

Progressivité

L’examen des résultats 2015 présentés dans la première Partie de cette publication a notamment porté sur la manière dont ils pourraient être utilisés pour évaluer la progressivité des impôts sur le revenu des personnes physiques, et les résultats qui figurent dans la deuxième Partie peuvent également servir à examiner l’évolution de cet indicateur.

Le degré de progressivité de l’impôt sur le revenu des personnes physiques peut être évalué en comparant la charge supportée par des célibataires gagnant 67 % du salaire moyen à celle des célibataires gagnant 167 % du salaire moyen. Le tableau 6.1b est donc comparé au tableau 6.3b. Pour tous les pays de l’OCDE (à l’exception de la Hongrie et du Mexique) et toutes les années comprises entre 2000 et 2015, les salariés les moins bien payés reversent toujours un pourcentage plus faible de leurs revenus au titre de l’IRPP que ceux mieux rémunérés. Concernant la Hongrie, les niveaux sont les mêmes pour les deux catégories de salariés à partir de 2013.

La progressivité des impôts sur le revenu des personnes physiques n’a pas beaucoup évolué, en moyenne, dans les pays de l’OCDE. En moyenne (à l’exclusion du Mexique), la charge fiscale pesant sur un salarié célibataire gagnant 67 % du salaire moyen représentait 51 % de celle grevant un salarié gagnant 167 % du salaire moyen en 2000 comme en 2015.

Si l’on compare la situation dans chaque pays de l’OCDE, on constate que les impôts sur le revenu des personnes physiques sont devenus plus progressifs dans 16 pays. Les variations les plus importantes sont observées en Nouvelle-Zélande où la charge pesant sur les bas salaires a baissé de 77 % à 58 %, et en Suède, où elle est passée d’environ 68 % à 49 %.

Les impôts sur le revenu des personnes physiques sont devenus légèrement moins progressifs (sur la base de cet indicateur) dans 15 pays de l’OCDE : Australie, Autriche, Corée, Danemark, Espagne, Estonie, États-Unis, Grèce, Hongrie, Islande, Norvège, Pays-Bas, Pologne, Portugal et République slovaque. La variation la plus importante est intervenue en Hongrie, où le ratio est passé, à partir de 2013, de 58 % à 100 % de celui du salarié le mieux payé.

Familles

Les résultats présentés dans les tableaux 6.5aet 6.2a peuvent être utilisés pour comparer les charges fiscales auxquelles doit faire face un couple marié ayant deux enfants et disposant d’un seul revenu égal au salaire moyen et un célibataire sans enfant disposant du même niveau de revenu. Si l’on s’intéresse à la charge fiscale nette (impôt sur le revenu des personnes physiques plus cotisations salariales de sécurité sociale moins prestations en espèces, voir la Partie (c) des tableaux), on constate que l’économie moyenne d’impôt pour le couple marié comparé au salarié célibataire est restée la même en 2000 et 2015.

L’économie d’impôt dont bénéficie le couple marié disposant d’un seul revenu a augmenté dans 15 pays et diminué dans 17 autres. Elle a augmenté de plus de 5 points dans trois pays : en Nouvelle-Zélande de 6.9 points, passant de 5.8 % à 12.7 % du revenu, et en Irlande et au Portugal où les augmentations atteignaient 5.1 et 5.3 points. On observe des réductions correspondantes de plus de 5 points en République tchèque, où l’économie d’impôt a diminué de 6.2 points, passant de 27.8 % à 21.6 % du revenu, ainsi qu’en Norvège et aux Pays-Bas, où les baisses étaient respectivement de 6.0 et 5.1 points.

Tableaux indiquant les impôts sur le revenu, les cotisations de sécurité sociale et les prestations en espèces

L’évolution des impôts sur le revenu, cotisations de sécurité sociale et prestations en espèces pour les huit catégories de familles dans les pays de l’OCDE étudiées au cours de la période 2000 à 2015 ressort des tableaux 6.1aà 6.8a. Chacun des tableaux 1 à 8 correspond à une catégorie particulière de famille et est divisé en trois parties :

-

Partie a) : tableaux indiquant le coin fiscal (moyen), qui est constitué des impôts sur le revenu majorés des cotisations salariales et patronales de sécurité sociale (y compris les taxes sur les salaires éventuellement applicables) et diminués des prestations en espèces,

-

Partie b) : tableaux contenant des données liées à la charge (moyenne) des impôts sur le revenu,

-

Partie c) : tableaux indiquant la charge (moyenne) des impôts sur le revenu majorée des cotisations salariales de sécurité sociale et diminuée des prestations en espèces (taux moyens nets d’imposition des personnes physiques).

Les tableaux 6.9et 6.10 indiquent le salaire brut et le salaire net moyen d’un célibataire entre 2000 et 2015, exprimés en dollars US à parité de pouvoir d’achat des monnaies nationales et en monnaies nationales.

|

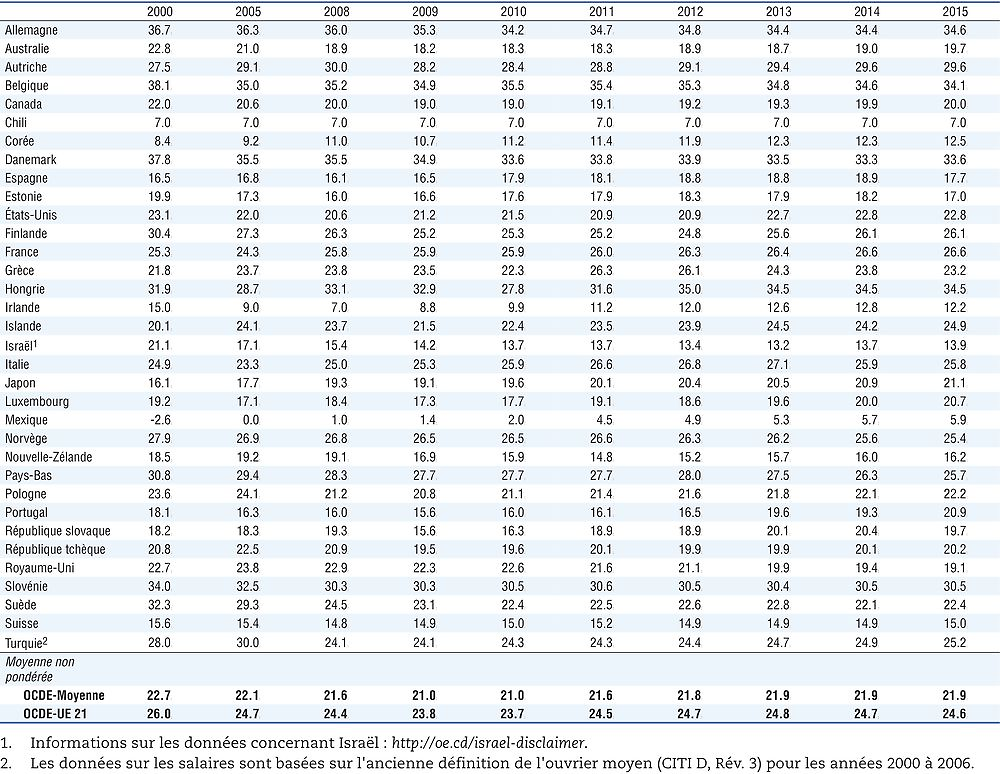

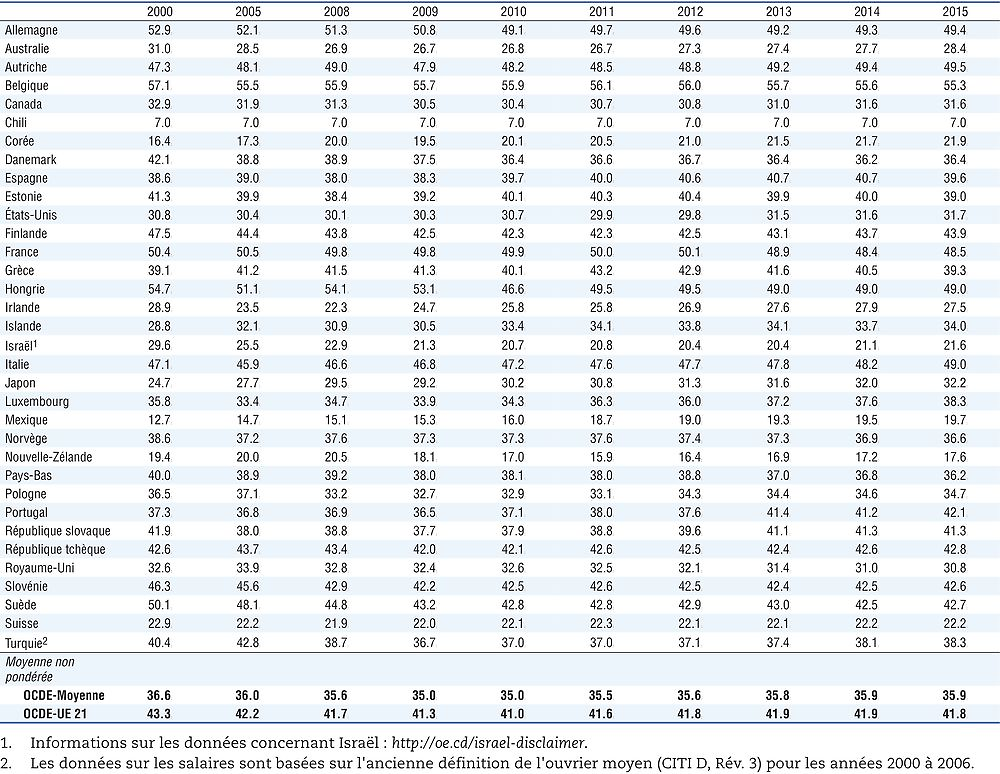

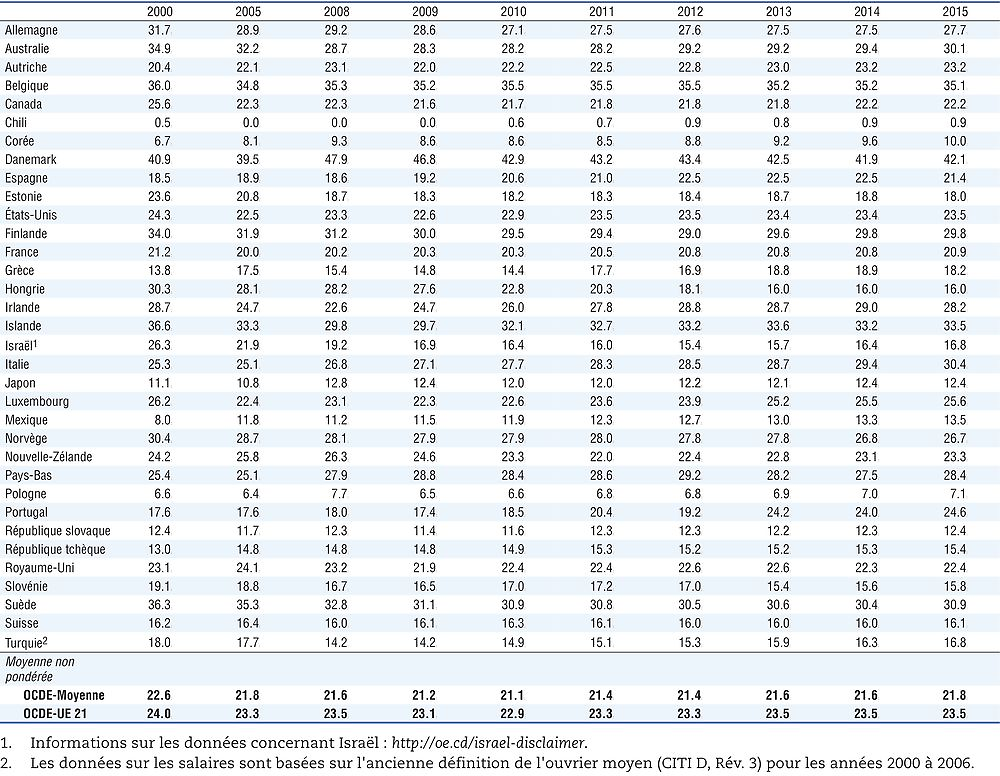

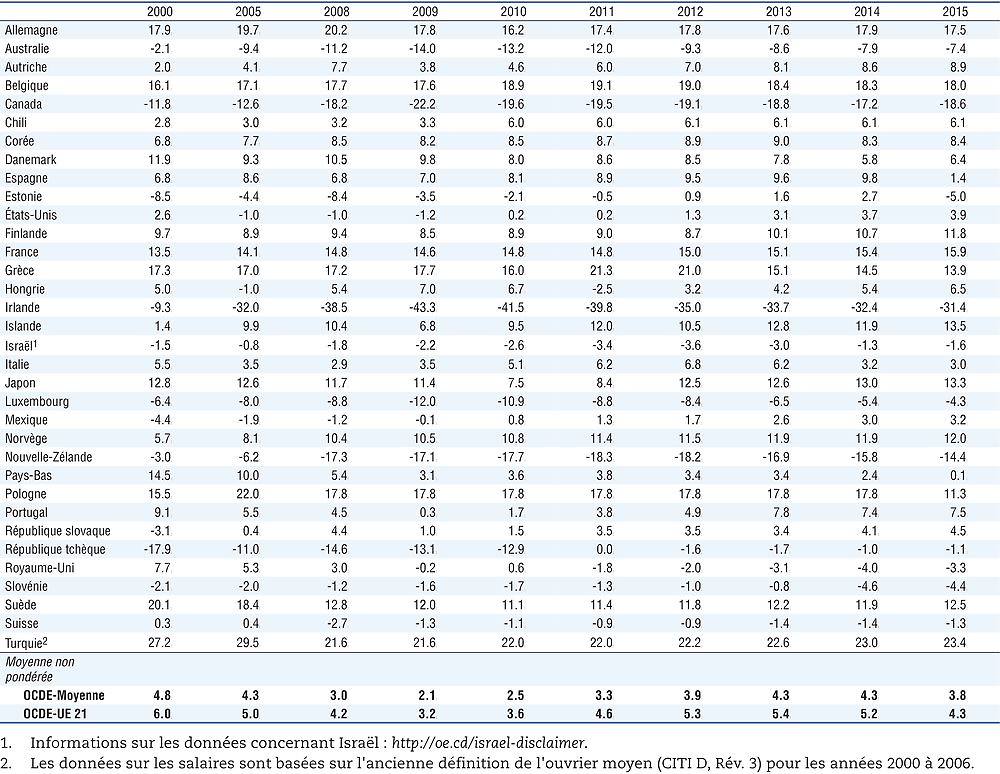

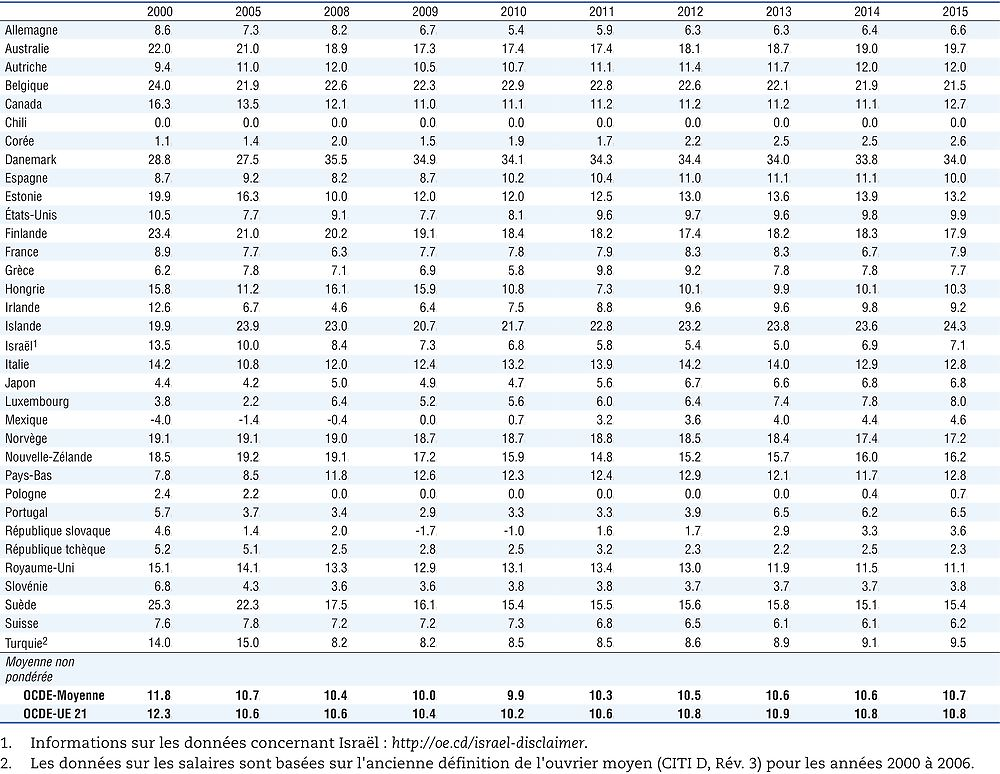

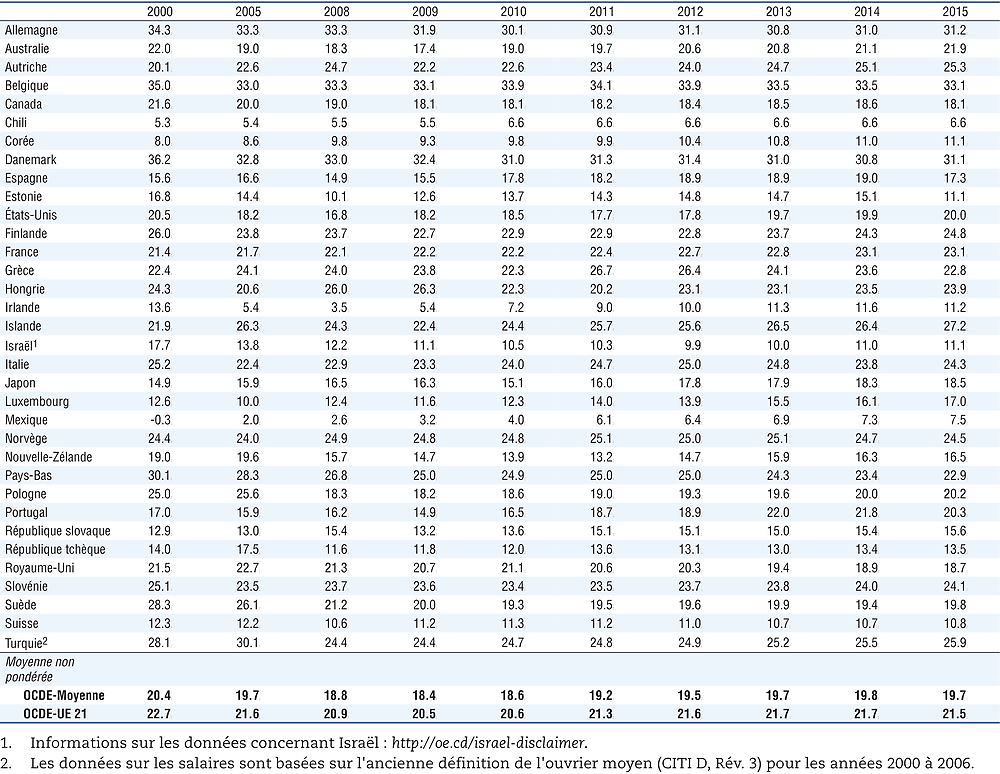

Tableau 6.1a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, célibataire, salaire égal à 67 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

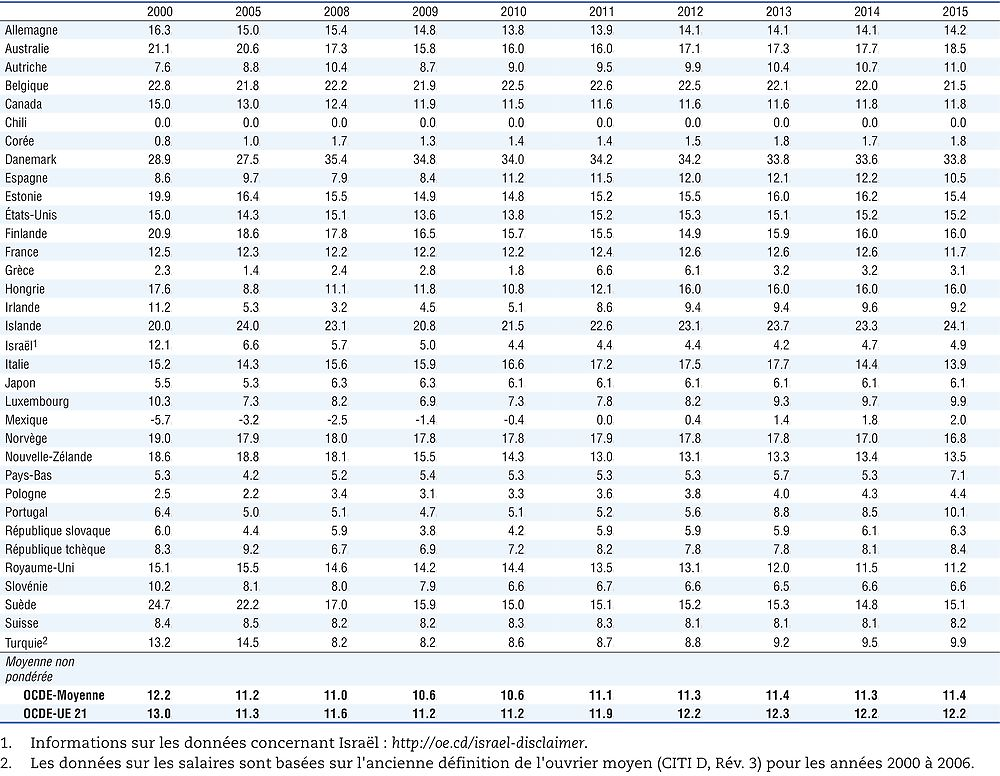

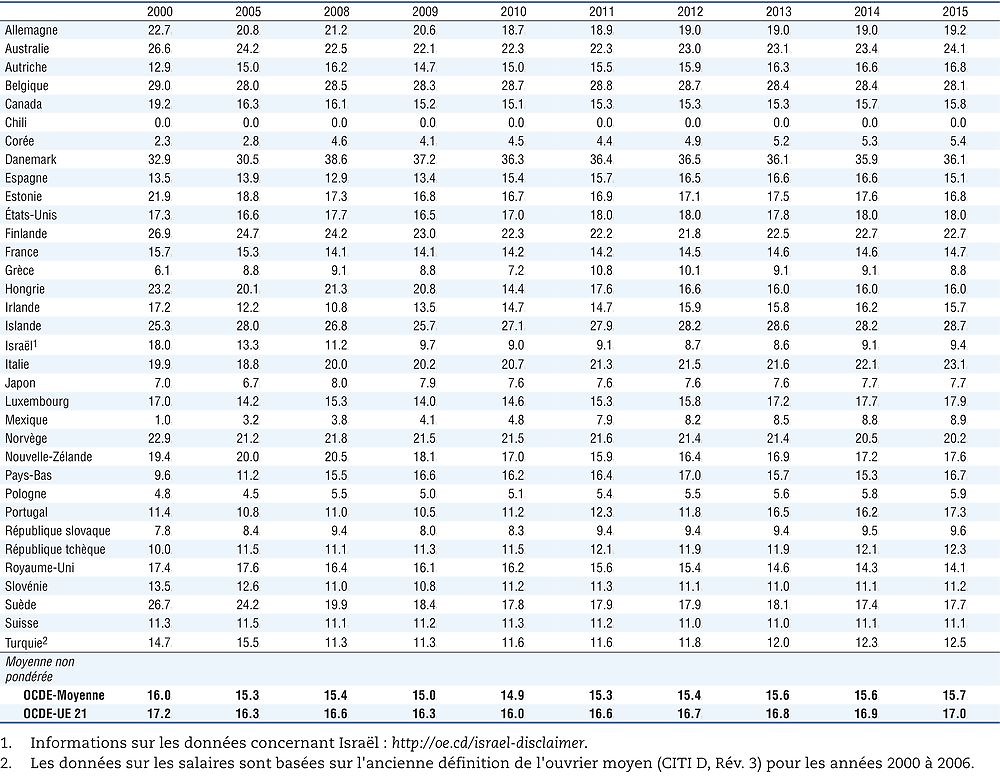

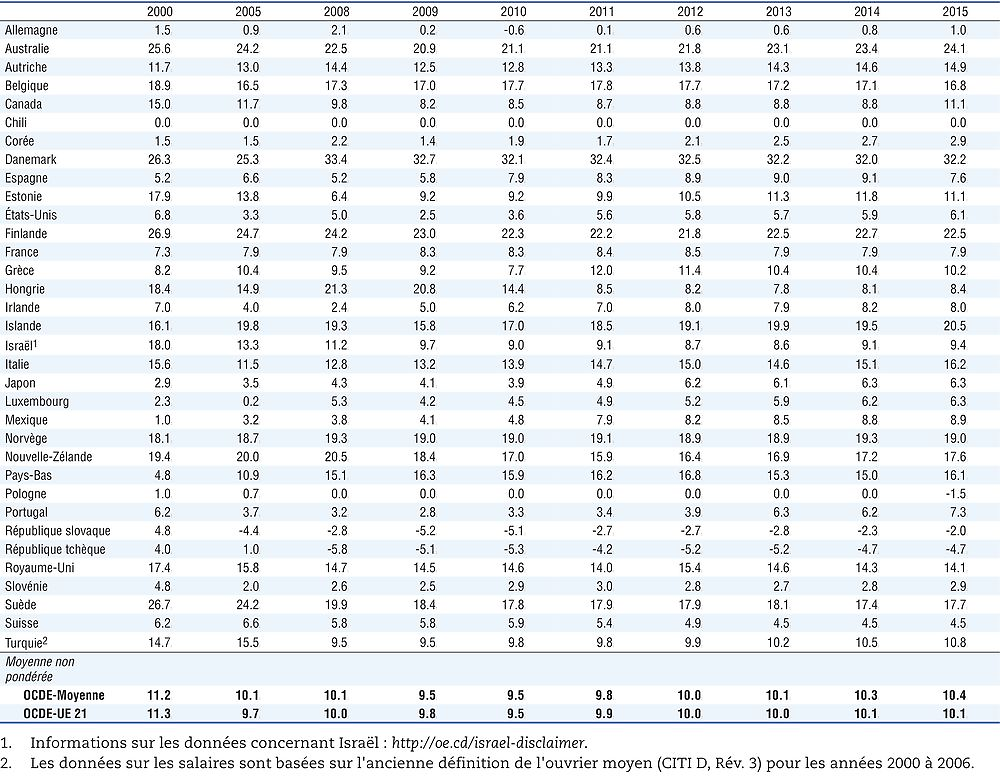

Tableau 6.1b. Impôt sur le revenu, célibataire, salaire égal à 67 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

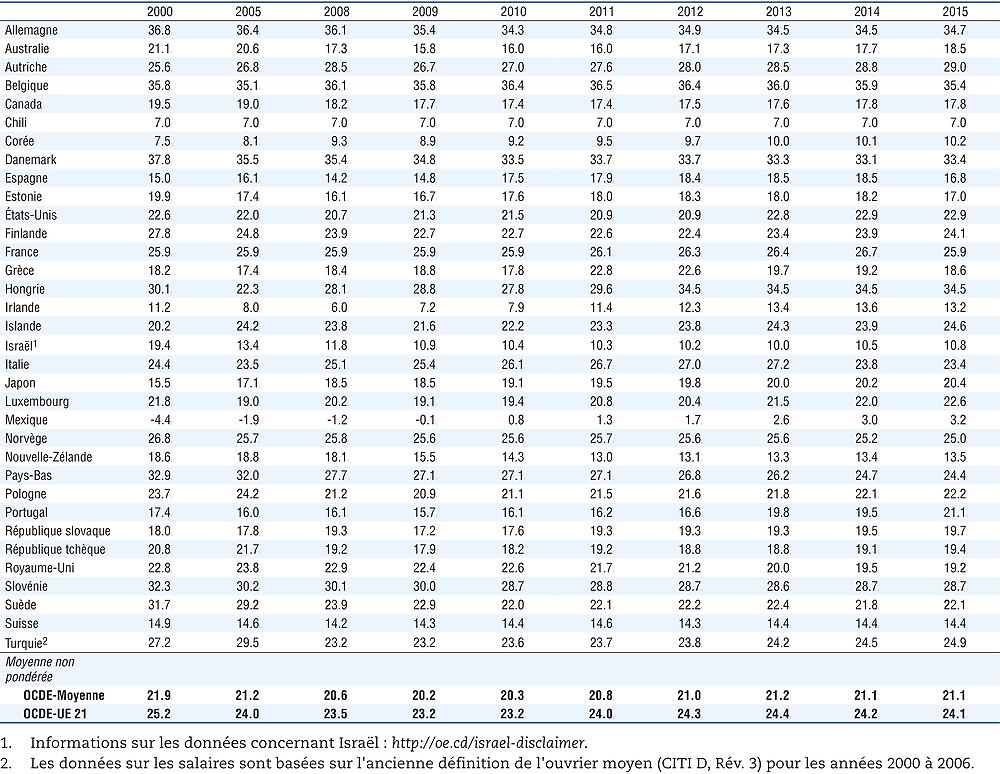

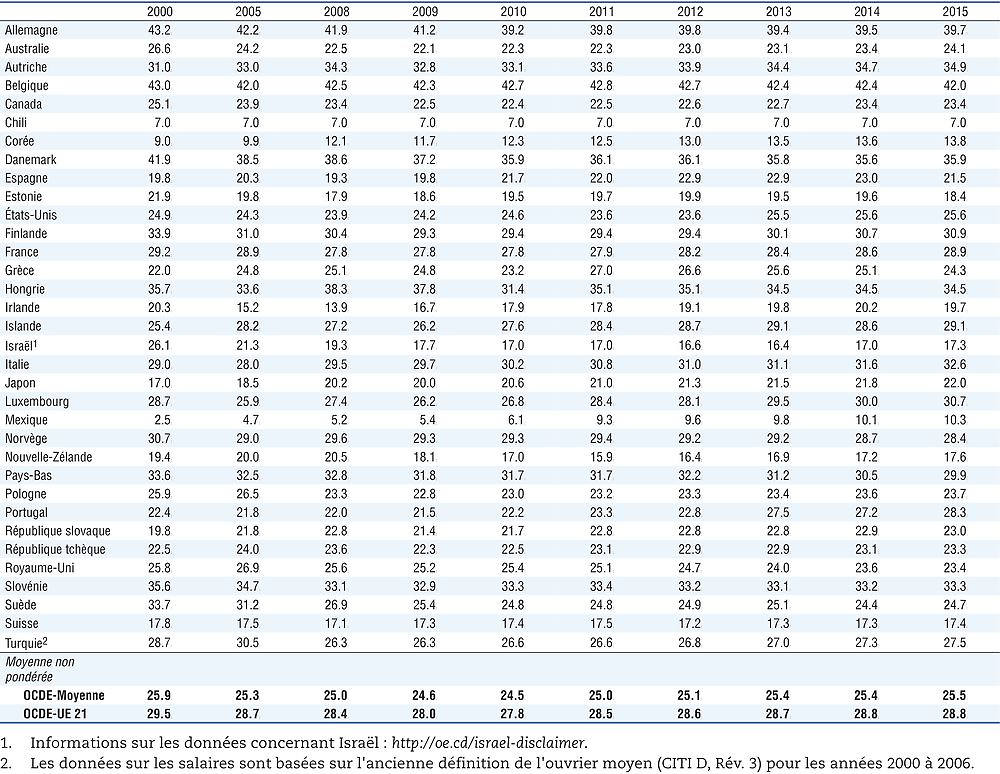

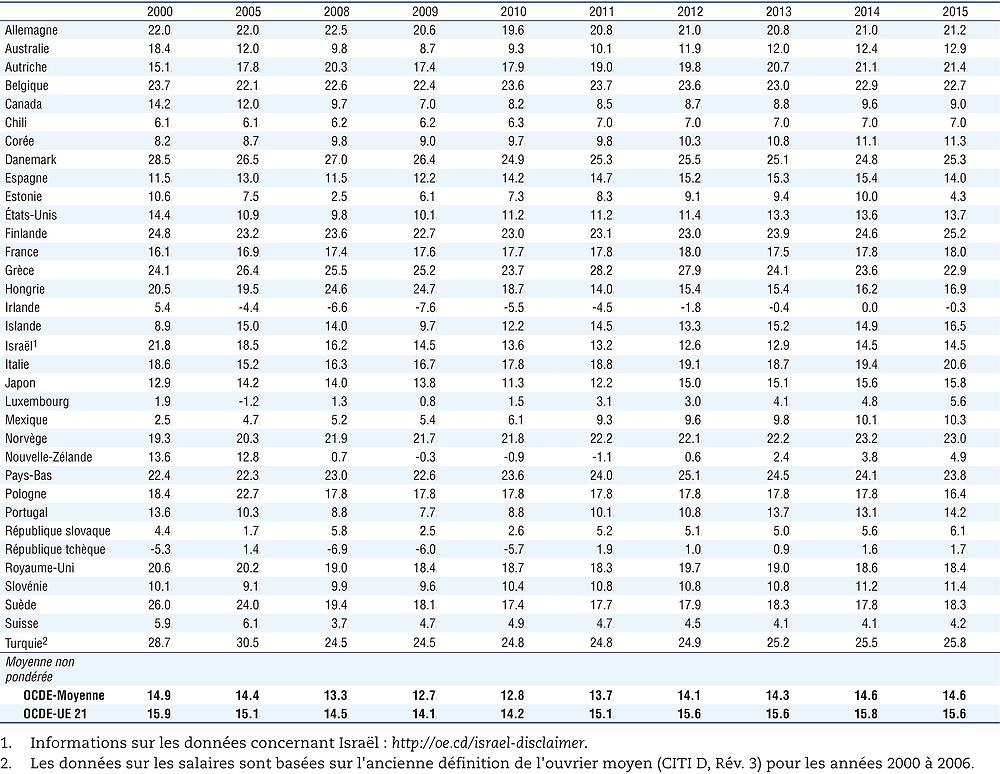

Tableau 6.1c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, célibataire, salaire égal à 67 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

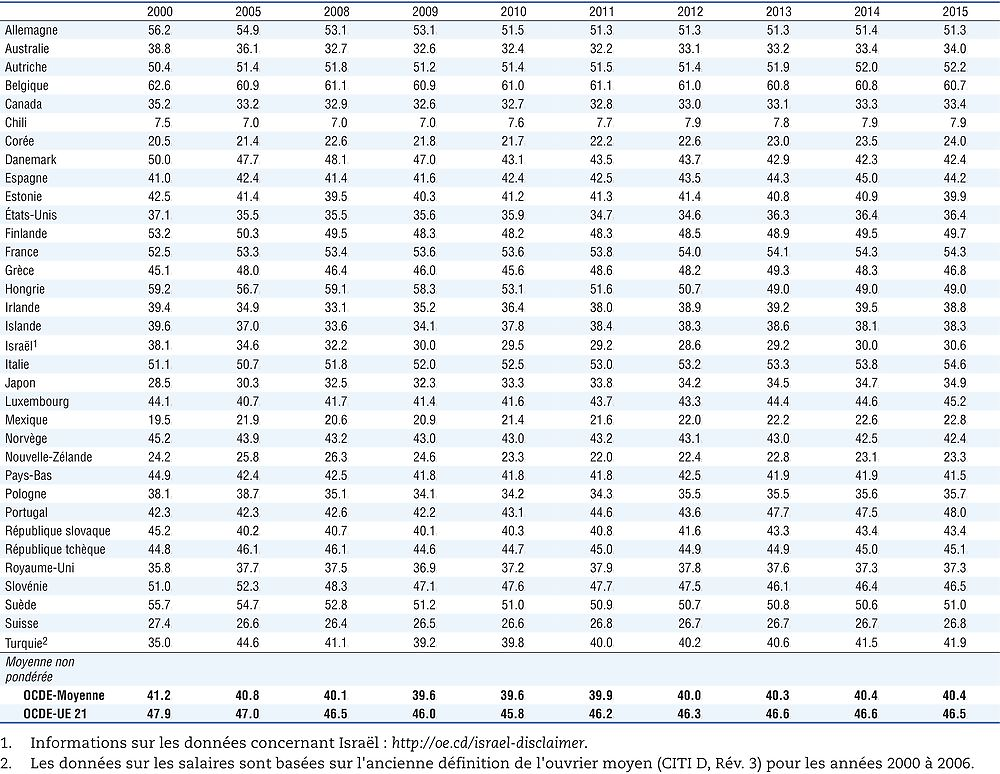

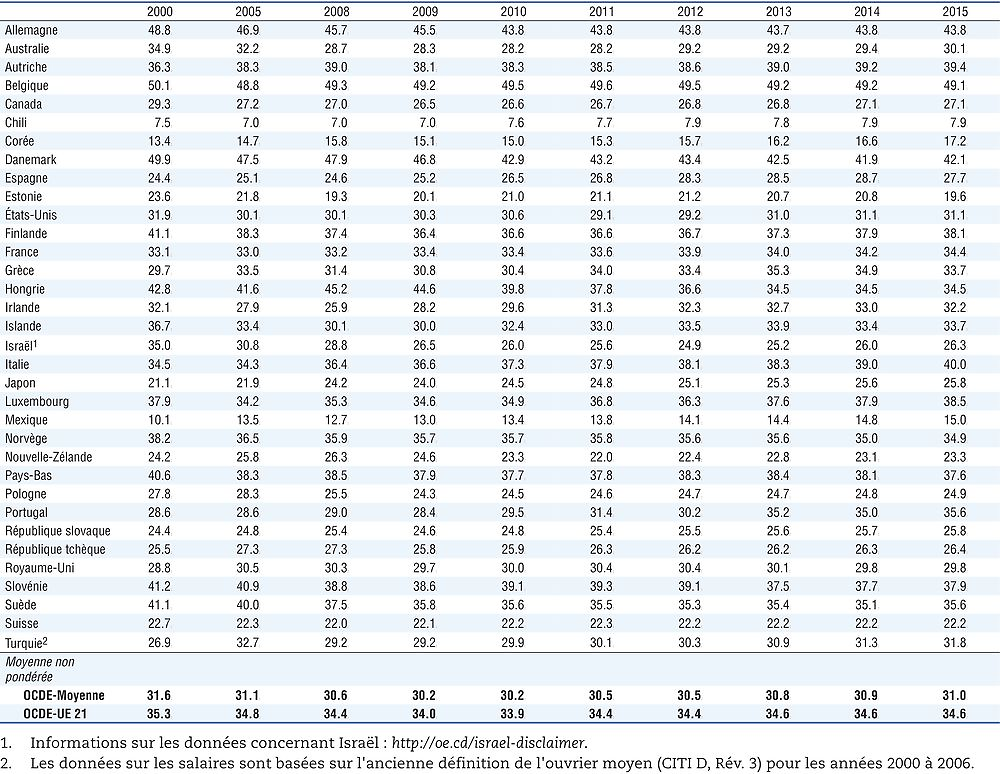

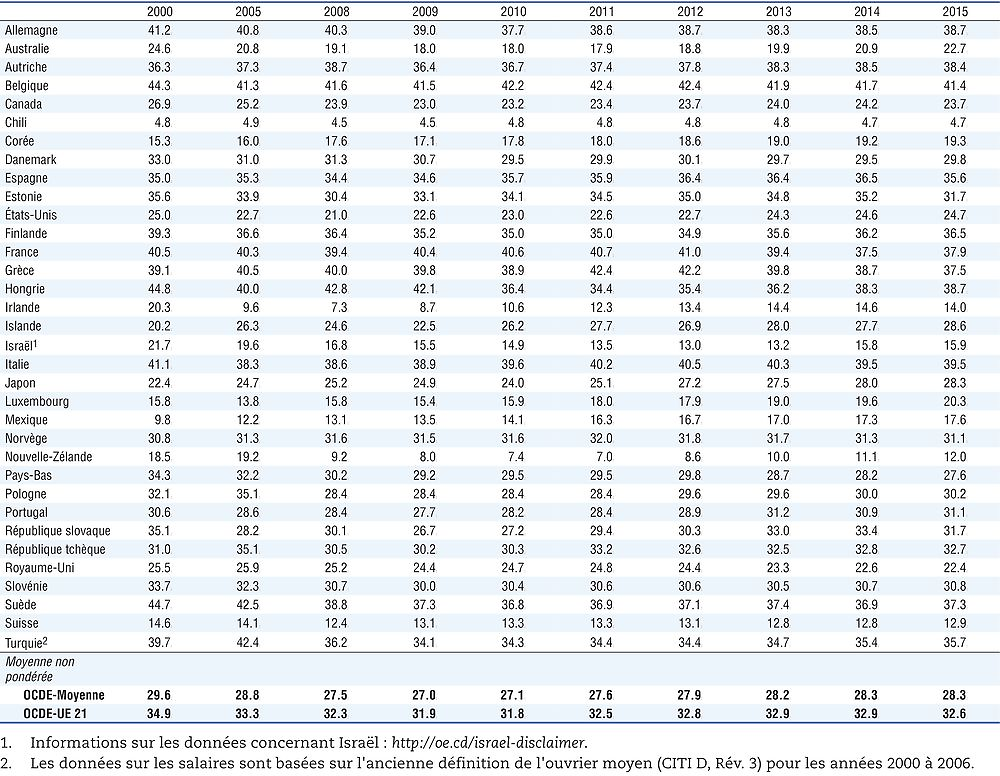

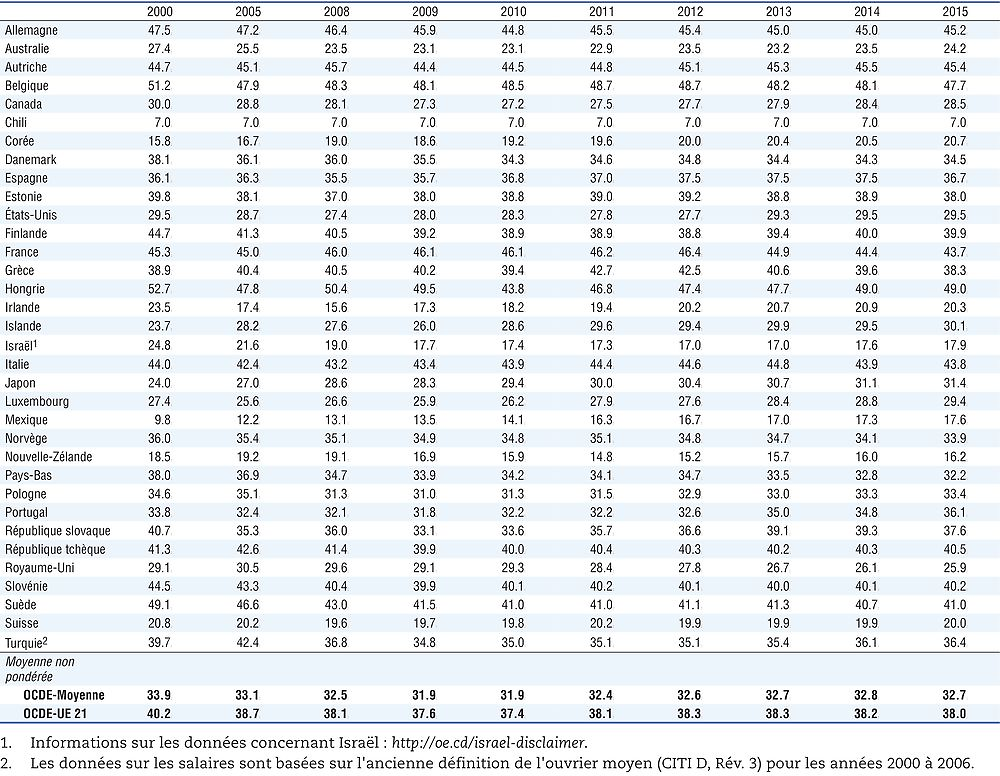

Tableau 6.2a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, célibataire, salaire égal à 100 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.2b. Impôt sur le revenu, célibataire, salaire égal à 100 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.2c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, célibataire, salaire égal à 100 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

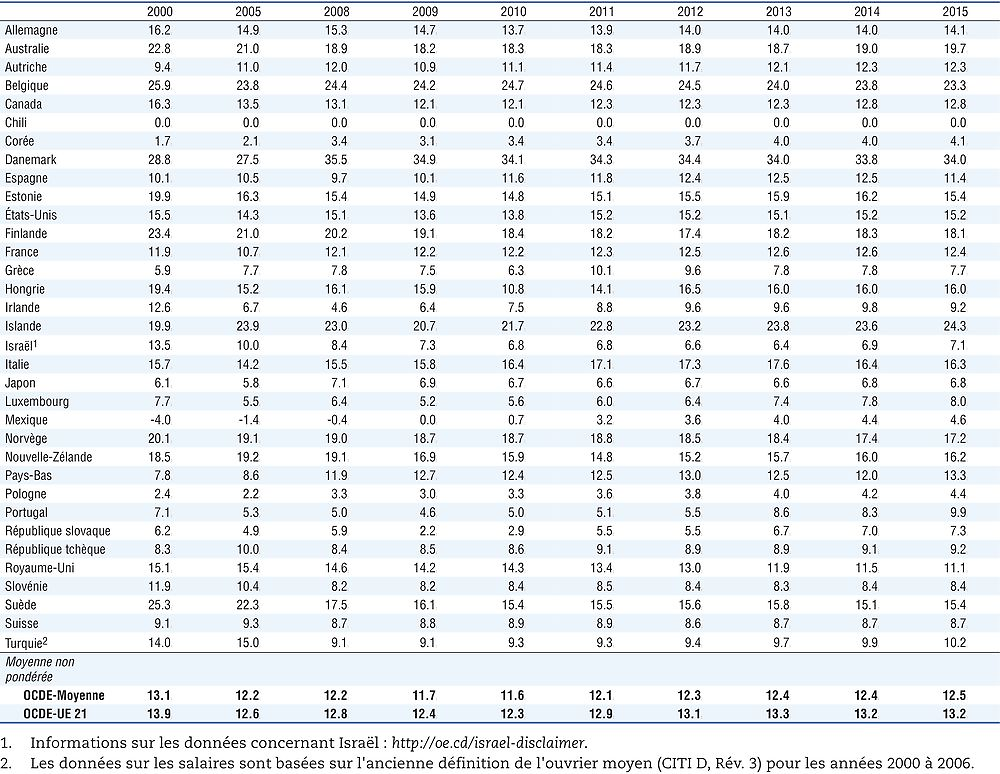

Tableau 6.3a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, célibataire, salaire égal à 167 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.3b. Impôt sur le revenu, célibataire, salaire égal à 167 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.3c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, célibataire, salaire égal à 167 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, célibataire sans enfant

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

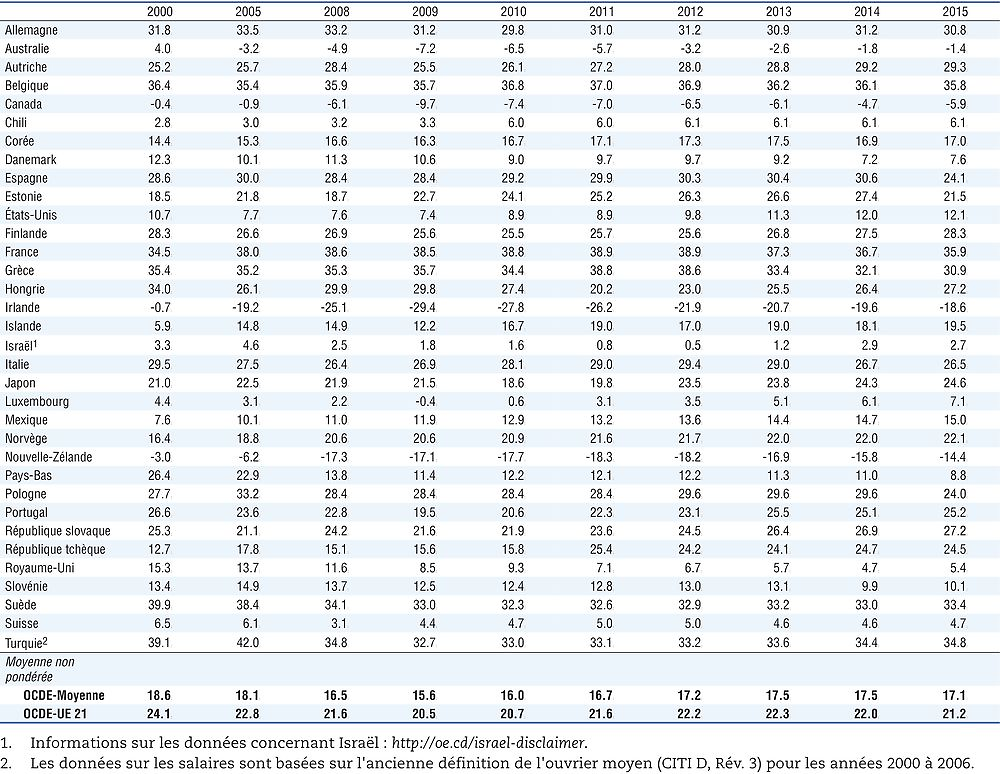

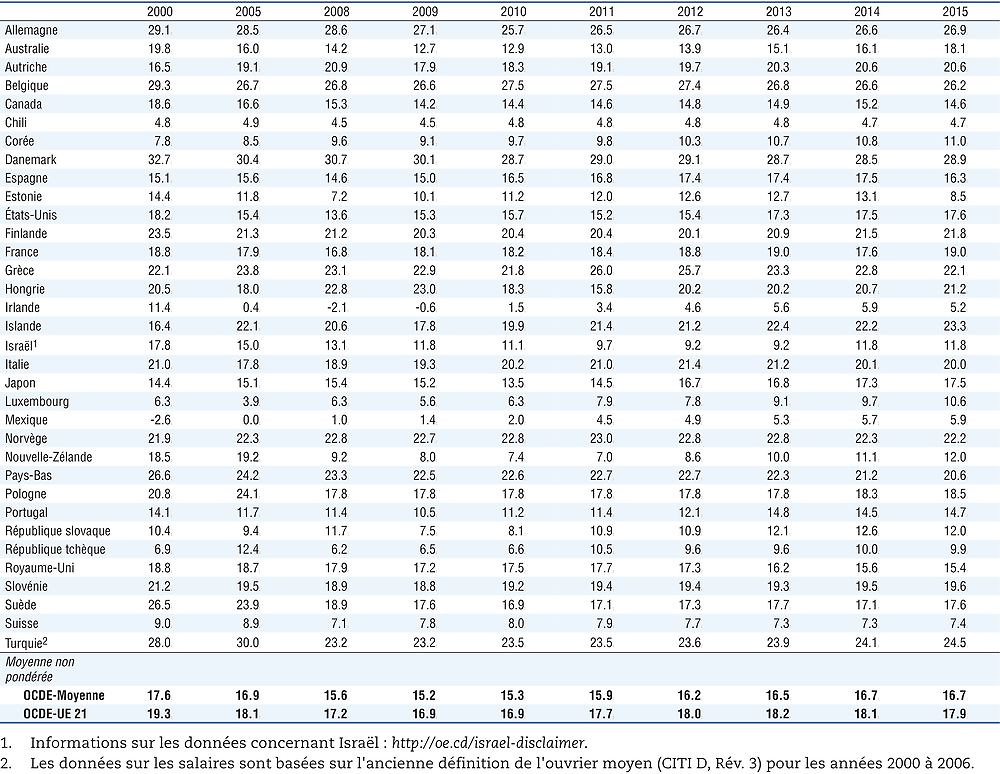

Tableau 6.4a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, parent isolé, salaire égal à 67 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre, parent isolé ayant deux enfants

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.4b. Impôt sur le revenu, parent isolé, salaire égal à 67 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, parent isolé ayant deux enfants

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.4c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, parent isolé, salaire égal à 67 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, parent isolé ayant deux enfants

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

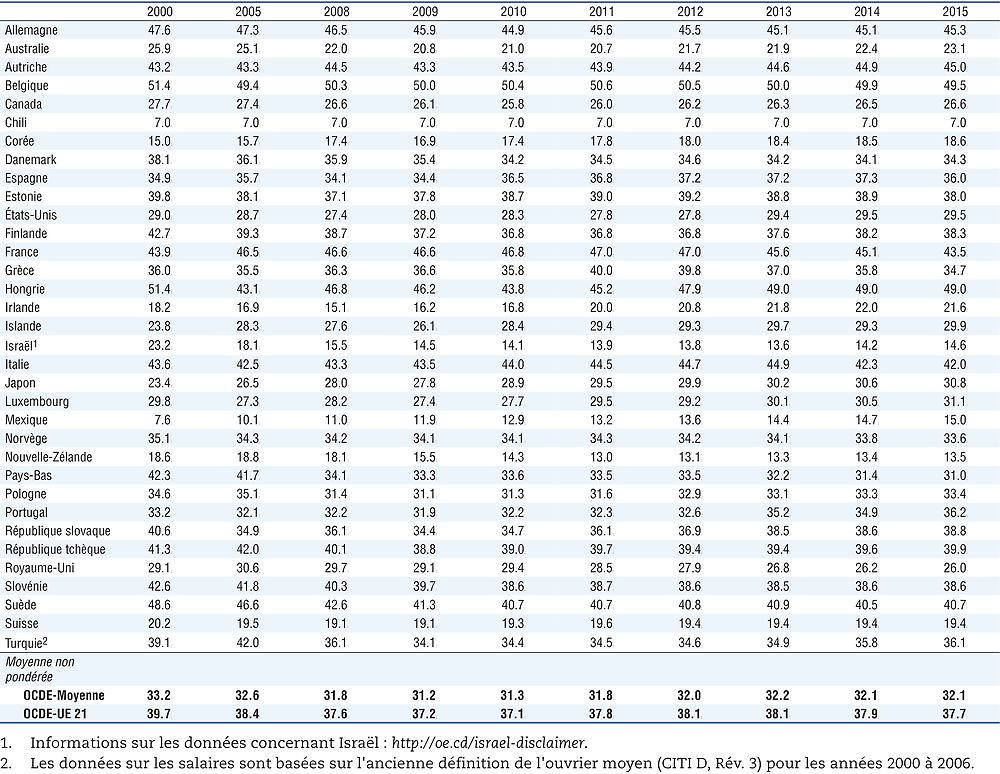

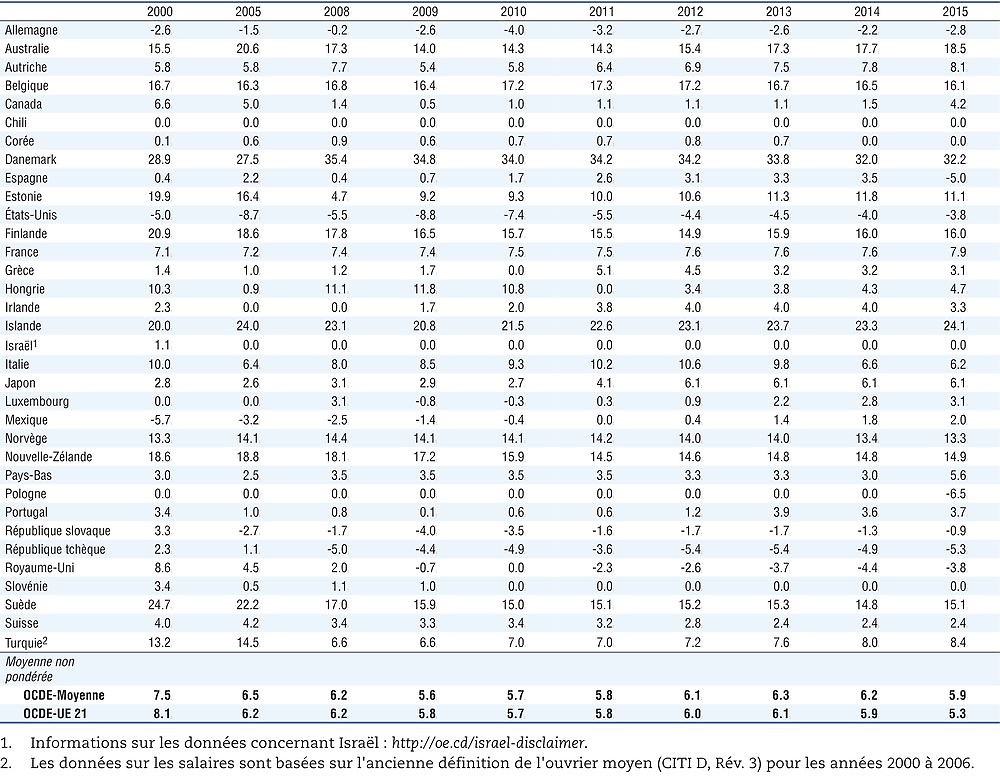

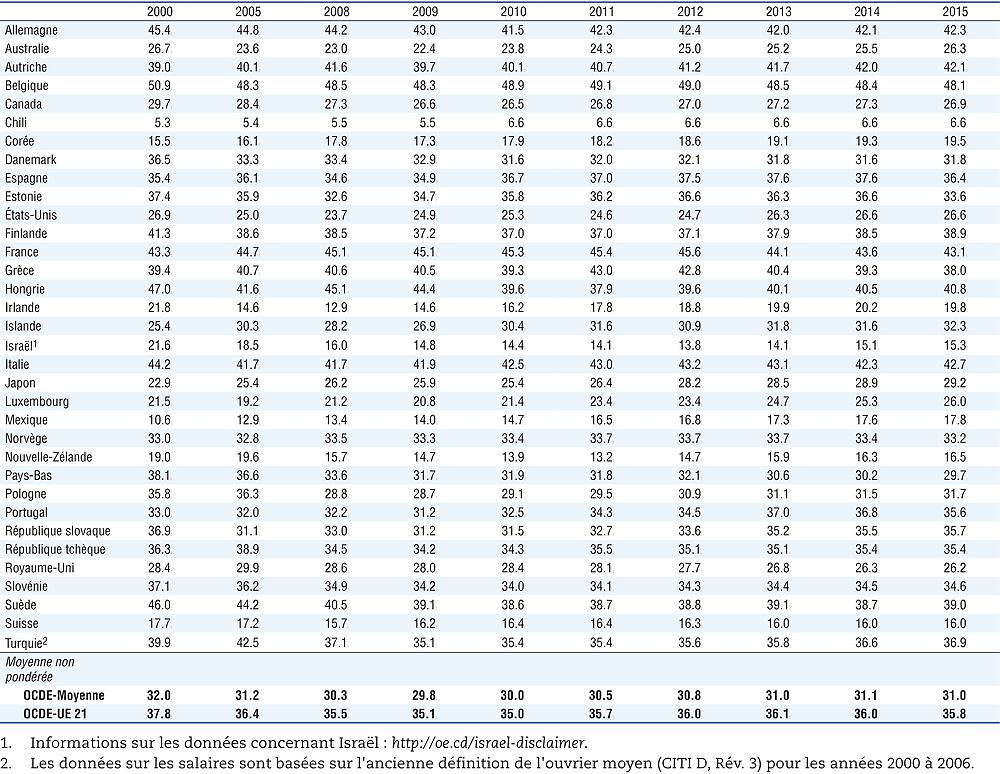

Tableau 6.5a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, couple marié, salaire égal à 100 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre, couple marié ayant deux enfants et un seul salaire

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.5b. Impôt sur le revenu, couple marié, salaire égal à 100 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, couple marié ayant deux enfants et un seul salaire

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.5c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, couple marié, salaire égal à 100 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, couple marié ayant deux enfants et un seul salaire

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

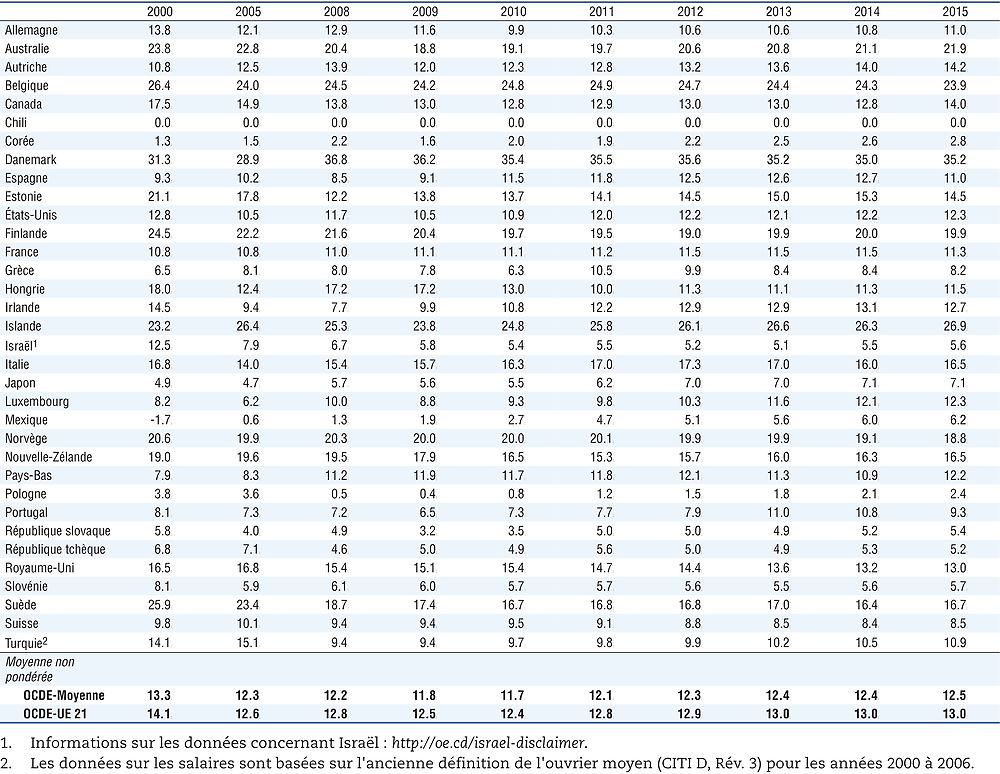

Tableau 6.6a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, couple marié, deux enfants, deux salaires égaux à 100 % et 33 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.6b. Impôt sur le revenu, couple marié, deux enfants, deux salaires égaux à 100 % et 33 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.6c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, couple marié, deux enfants, deux salaires égaux à 100 % et 33 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.7a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, couple marié, deux salaires égaux à 100 % et 67 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre, couple marié ayant deux enfants et deux salaires

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.7b. Impôt sur le revenu, couple marié, deux salaires égaux à 100 % et 67 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, couple marié ayant deux enfants et deux salaires

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.7c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, couple marié, deux salaires égaux à 100 % et 67 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut, couple marié ayant deux enfants et deux salaires

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.8a. Impôt sur le revenu et cotisations sociales des salariés et employeurs diminués des prestations versées, couple marié, sans enfant, deux salaires égaux à 100 % et 33 % du salaire moyen

|

|---|

|

Pression fiscale en % des coûts de main-d’oeuvre

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.8b. Impôt sur le revenu, couple marié, sans enfant, deux salaires égaux à 100 % et 33 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |

|

Tableau 6.8c. Impôt sur le revenu et cotisations sociales des salariés diminués des prestations versées, couple marié, sans enfant, deux salaires égaux à 100 % et 33 % du salaire moyen

|

|---|

|

Pression fiscale en % du salaire brut

|

|

|

|

1. Informations sur les données concernant Israël : http://oe.cd/israel-disclaimer. |

|

2. Les données sur les salaires sont basées sur l’ancienne définition de l’ouvrier moyen (CITI D, Rév. 3) pour les années 2000 à 2006. |