1. Science, innovation et révolution numérique

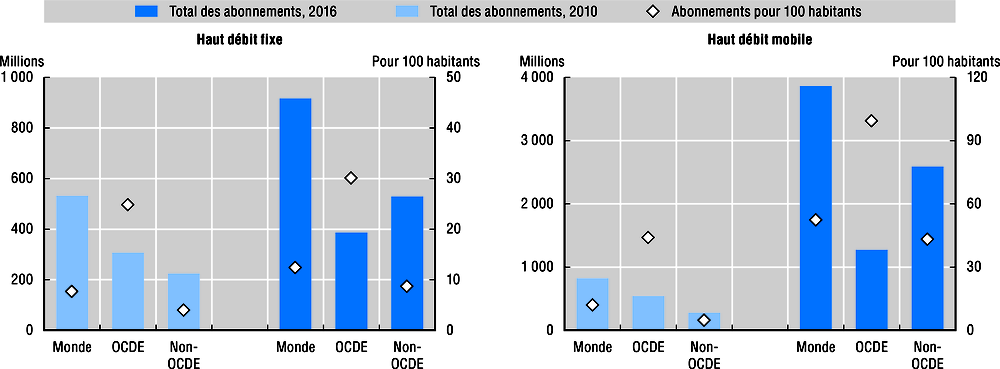

Infrastructure haut débit

Les abonnements au haut débit fixe et mobile continuent de progresser à un rythme soutenu. À l’échelle mondiale, le nombre d’abonnements au haut débit fixe a bondi de 72 % au cours des dix dernières années, passant de 531.8 millions en 2010 à 916.7 millions en 2016. Dans les pays de l’OCDE, on en dénombrait 386.8 millions en 2016, contre 307.3 millions en 2010, soit une augmentation de 26 %. La croissance du haut débit mobile s’est révélée encore plus fulgurante : les abonnements sont passés, à l’échelle mondiale, de 824.5 millions en 2010 à 3 864 milliards en 2016. Fin 2016, un peu plus de la moitié de la population mondiale disposait d’un abonnement au haut débit mobile, tandis que la moyenne de la zone OCDE s’élevait à 99.3 %. La situation est susceptible d’évoluer rapidement. Le nombre d’abonnements au haut débit mobile dans les pays non membres de l’OCDE a été multiplié par neuf au cours des dix dernières années, et l’Inde a enregistré 100 millions de nouveaux abonnements pour la seule année 2016.

Sources: OCDE, Portail de l’OCDE sur le haut débit, http://oe.cd/265 et UIT, Base de données Indicateurs des télécommunications/TIC dans le monde, juillet 2017.

Sources: OCDE, Portail de l’OCDE sur le haut débit, http://oe.cd/265 et UIT, Base de données Indicateurs des télécommunications/TIC dans le monde, juillet 2017. Voir notes de chapitre.

Communication entre machines

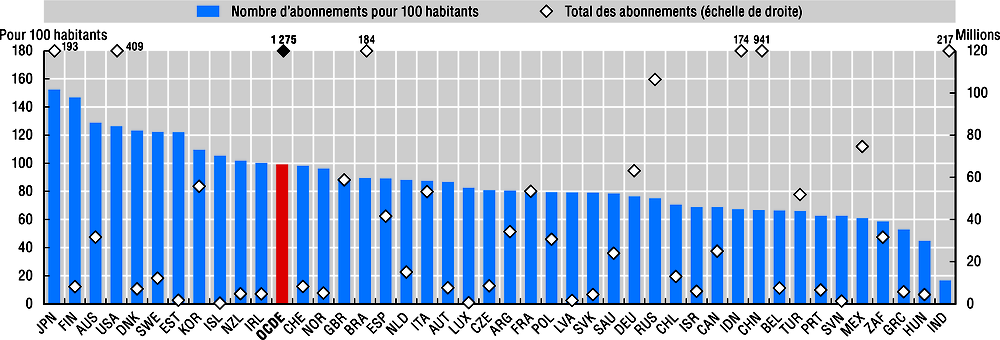

L’internet des objets (IdO) désigne un écosystème dans lequel applications et services exploitent des données collectées à partir d’appareils tenant lieu de capteurs et interagissant avec le monde extérieur. Cet écosystème pourrait rapidement s’imposer comme une composante à part entière du quotidien des habitants de la zone OCDE et au-delà. L’IdO trouve des applications dans presque tous les grands secteurs de l’économie, de la santé à l’éducation, en passant par l’agriculture, les transports, la production manufacturière, les réseaux électriques, et bien d’autres encore. La communication entre machines (M2M en anglais) fait partie intégrante de l’infrastructure sous-jacente. La GSMA (Groupe Spéciale Mobile Association) assure le suivi du nombre d’abonnements M2M dans le monde. Ces données révèlent le nombre de cartes SIM qui équipent des machines, telles que des automobiles ou des capteurs, et leur permettent de communiquer entre elles. Parmi les économies du G20, les États-Unis affichaient, en juin 2017, le taux de pénétration le plus élevé (exprimé en nombre de cartes SIM M2M par habitant) ; suivis de la France et du Royaume-Uni. Entre 2012 et le deuxième trimestre de 2017, le nombre d’abonnements a progressé de 131 % dans les pays de l’OCDE et de 272 % dans les économies du G20, bien que partant d’un niveau plus bas. La République populaire de Chine (ci-après dénommée « la Chine ») est le pays qui compte le plus d’abonnements M2M (44 % du total mondial), avec 228 millions d’abonnements M2M en juin 2017, soit le triple de la part des États-Unis.

Source: Calculs de l’OCDE, d’après GSMA Intelligence, septembre 2017. Davantage de données via StatLink. Voir notes de chapitre.

Source: Calculs de l’OCDE, d’après GSMA Intelligence, septembre 2017. Davantage de données via StatLink. Voir notes de chapitre.

Mesurer l’infrastructure de l’IdO à l’aide des données de la GSMA sur les communications entre machines

Selon la définition établie par la GSMA, les communications entre machines désignent l’ensemble des cartes SIM uniques enregistrées sur un réseau mobile à la fin de la période considérée, permettant la transmission de données mobiles entre au moins deux machines. Ne sont pas compris les équipements informatiques relevant de l’électronique grand public comme les liseuses, les smartphones, les dongles et les tablettes. La GSMA collecte des informations librement accessibles sur les opérateurs mobiles ayant mis en œuvre des déploiements commerciaux de services de communication entre machines. Elle utilise ensuite un modèle fondé sur des données historiques de connexions M2M, transmises au fil du temps par les opérateurs mobiles et les régulateurs, ainsi que des hypothèses de marché fondées sur des enquêtes à grande échelle menées auprès d’opérateurs et fournisseurs de services M2M. Cet ensemble de données est alors rapproché de la définition établie par la GSMA, normalisé et analysé de manière à identifier des profils spécifiques d’adoption des services M2M. Enfin, ces profils sont appliqués à tous les opérateurs qui ont entrepris des déploiements commerciaux de services de communication entre machines, mais ne publient pas de chiffres sur les connexions M2M, afin de produire des statistiques au niveau national. Pour en savoir plus, voir www.gsmaintelligence.com.

TIC de pointe

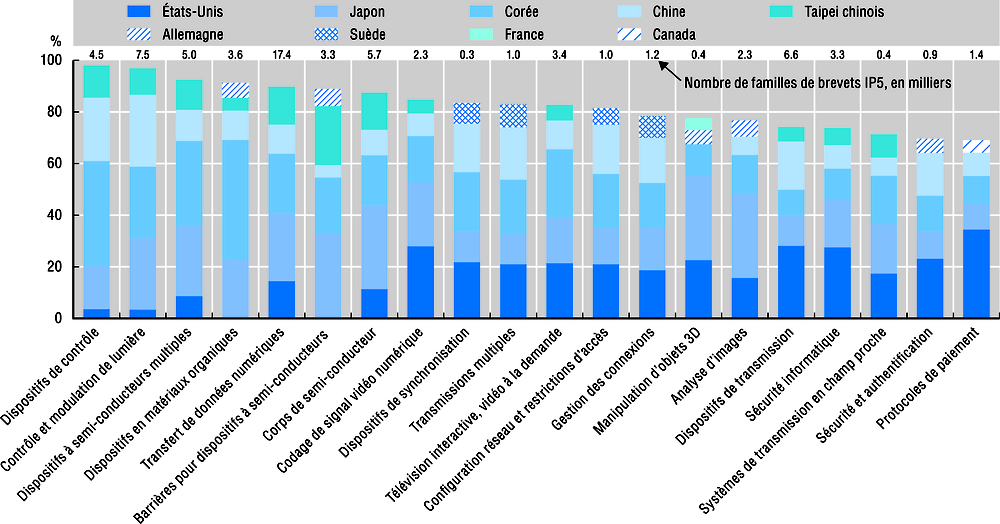

Le développement et la maturation des technologies requièrent du temps, et leurs évolutions et profils d’adoption peuvent varier. Les technologies ouvrant la voie à des applications diverses peuvent, à un moment donné, voir leur développement s’accélérer. Les technologies de l’information et des communications (TIC) en sont un exemple probant. Les produits TIC, tels que les téléphones mobiles et les ordinateurs, sont connus pour leur complexité et leur modularité, leur obsolescence rapide et leur dépendance à l’égard d’une large gamme de technologies en constante évolution. Une nouvelle approche exploratoire des données permet de suivre de près l’émergence et le développement de différents domaines technologiques, et de détecter les évolutions fulgurantes. Au cours de la période 2012-15, cinq économies détenaient entre 69 % et 98 % des brevets sur 20 technologies liées aux TIC en pleine expansion. Le Japon et la Corée ont contribué à l’essor de l’ensemble des domaines TIC dont le développement s’est accéléré au cours de la période considérée ; ils représentaient à eux deux entre 21 % et environ 70 % des brevets pris dans ces domaines. Les États-Unis ont impulsé les progrès dans les domaines des protocoles de paiement (34 % des dépôts de brevets), des dispositifs de transmission (28 %) et du codage de signal vidéo numérique (28 %). La Chine faisait quant à elle partie des cinq premières économies à l’origine des progrès technologiques dans les domaines TIC les plus dynamiques, et notamment pour des inventions liées au contrôle et à la modulation de lumière (28 %). En Europe, la Suède, l’Allemagne et la France se classaient également parmi les cinq premiers pays dans certains domaines TIC en forte accélération.

Source: OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juin 2017. Davantage de données via StatLink. Voir notes de chapitre.

Repérer les accélérations technologiques

Dans la mesure où les brevets protègent des inventions et des technologies novatrices, les données de brevets peuvent apporter des éclairages sur un certain nombre de questions intéressant l’action des pouvoirs publics dans les domaines de l’innovation et du développement technologique. Une nouvelle approche en matière d’exploration des données, dénommée « DETECTS » (voir Dernis et al., 2016), met à profit les informations contenues dans les documents de brevets pour repérer les technologies dont le développement s’accélère brusquement, par rapport à des niveaux antérieurs et au développement d’autres technologies, tout en déterminant la chronologie de cette dynamique. On dit qu’un domaine technologique connaît une brusque accélération lorsque l’on observe une forte hausse du nombre de dépôts de brevets y afférents. DETECTS permet de suivre cette accélération en termes relatifs (c’est-à-dire en la comparant à des schémas de développement antérieurs dans le même domaine, et au rythme de développement observé dans d’autres domaines). Le suivi des domaines qui connaissent une forte accélération est essentiel pour l’action des pouvoirs publics, dans la mesure où ces évolutions tendent à s’inscrire dans les court et moyen termes. Qui plus est, les informations contenues dans les brevets sur les technologies elles-mêmes, ainsi que sur la localisation géographique des détenteurs et des inventeurs, permettent de repérer quelles économies conduisent ces développements technologiques, et mettent en lumière l’émergence de nouveaux domaines nés du croisement entre différentes technologies (TIC et technologies environnementales, par exemple).

TIC de pointe

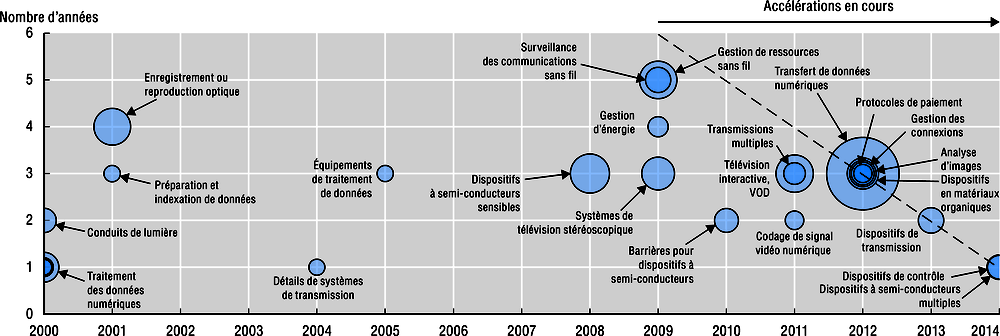

L’analyse des domaines liés aux TIC qui ont connu une brusque accélération au cours de la période 2000-14 permet de reconstituer la chronologie des évolutions technologiques sur ces 15 années, et d’observer l’accélération qui a marqué certains domaines TIC, ainsi que la durée de ces accélérations. Au début des années 2000, les activités ont particulièrement foisonné dans les domaines du traitement et de la préparation des données numériques, et de l’enregistrement optique, tandis qu’à la fin de la décennie, les accélérations concernaient surtout les dispositifs à semi-conducteurs et les communications sans fil. Depuis 2012, les inventions protégées dans les cinq grands offices de la propriété intellectuelle (IP5) liées aux transferts de données numériques ont affiché une accélération continue d’une intensité sans précédent : on a ainsi comptabilisé quelque 24 000 familles de brevets IP5 pour la période 2012-14. À la fin de la période considérée, les domaines en plein essor (et dont l’accélération se poursuit) sont ceux liés aux dispositifs en matériaux organiques, à l’analyse d’images, à la gestion des connexions et aux protocoles de paiement. Par rapport au début de la période considérée, on note aujourd’hui un allongement de la durée des phases d’accélération et un nombre plus élevé d’inventions.

Source: OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juillet 2017. Davantage de données via StatLink. Voir notes de chapitre.

Comment lire ce graphique

La taille des bulles révèle l’intensité de l’accélération (à savoir le rythme auquel les technologies évoluent) ; différentes tonalités de couleur sont utilisées pour distinguer les technologies dont le développement s’accélère simultanément. Sur l’axe des abscisses sont représentées les années marquant le début de l’accélération du développement des technologies, et, sur l’axe des ordonnées, le nombre d’années pendant lesquelles le développement des technologies s’est poursuivi à un rythme soutenu avant de ralentir. Par exemple, le développement des technologies brevetées liées à l’enregistrement ou la reproduction optique (en haut à gauche du graphique) a connu une accélération fulgurante à partir de 2001 (axe des abscisses), qui s’est poursuivie pendant quatre ans (axe des ordonnées), jusqu’à fin 2004. Les bulles situées le long de la ligne diagonale en haut à droite du graphique représentent les accélérations technologiques en cours (c’est-à-dire les technologies qui sont toujours en phase de développement accéléré à la fin de la période considérée). Les technologies liées au transfert de données numériques, aux dispositifs en matériaux organiques et à l’analyse d’images comptent parmi les domaines TIC dont l’accélération a débuté en 2012. Si les développements dans ces domaines se caractérisent par un nombre variable de brevets – les technologies liées au transfert de données numériques arrivant en tête –, les activités d’invention dans tous ces domaines se poursuivaient à un rythme soutenu fin 2014.

Intelligence artificielle

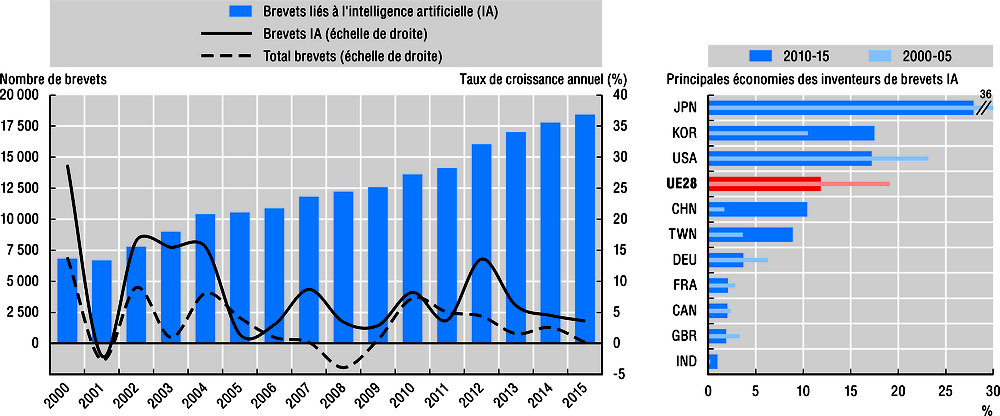

L’intelligence artificielle (IA) désigne les machines simulant les fonctions cognitives humaines (apprentissage, compréhension, raisonnement ou interactions). Elle est à même de révolutionner la production et peut apporter des solutions susceptibles d’aider à affronter les défis mondiaux dans les domaines de la santé, des transports et de l’environnement. Le développement des technologies liées à l’IA, mesuré sur la base des inventions brevetées auprès des cinq grands offices de la propriété intellectuelle (IP5), a progressé en moyenne de 6 % par an entre 2010 et 2015, soit le double du taux de croissance annuel moyen observé pour les brevets déposés dans les autres domaines. En 2015, 18 000 familles de brevets IP5 liées à l’IA ont été déposées dans le monde. Le Japon, la Corée et les États-Unis représentent à eux trois plus de 62 % des brevets déposés dans ce domaine entre 2010 et 2015 contre 70 % sur la période 2000-05. Toujours entre 2010 et 2015, le nombre de brevets liés à l’IA a augmenté par rapport à la période 2000-05 en Corée, en Chine et au Taipei chinois. Les économies de la zone UE28 ont contribué à hauteur de 12 % des inventions liées à l’IA ayant donné lieu à des dépôts de brevets auprès des offices IP5 sur la période 2010-15, contre 19 % au cours de la décennie précédente. Les avancées technologiques dans le domaine de l’IA, à l’instar de l’apprentissage automatique, couplées aux technologies émergentes comme l’analytique des données massives et le cloud computing, renforcent l’impact potentiel de l’IA.

Source: OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juin 2017. Davantage de données via StatLink. Voir notes de chapitre.

Comment mesurer les technologies liées à l’intelligence artificielle ?

La mesure du développement des technologies liées à l’IA est délicate : les frontières entre l’IA et les autres technologies sont floues et en constante évolution. Les indicateurs présentés ici se fondent sur les domaines technologiques (identifiés par les codes de la Classification internationale des brevets, ou codes CIB) mentionnés dans les brevets pour recenser les inventions liées à l’IA. Sont considérées comme étant liées à l’IA toutes les inventions relevant des domaines ayant trait à l’interface homme-machine et à la cognition et la compréhension sémantique, décrits dans l’édition 2017 de la taxonomie de l’OCDE pour les brevets liés aux TIC (voir Inaba et Squicciarini, 2017).

Étant donné que les inventions brevetées peuvent être associées à plusieurs domaines technologiques, l’examen des « co-occurrences » des codes CIB dans les familles de brevets (à savoir les différents codes CIB énumérés dans un même brevet) permet d’étudier dans quelle mesure l’IA est associée à d’autres technologies. Les chiffres présentés ici mettent en lumière les technologies qui sont plus souvent associées à l’IA ; en se fondant sur la table de concordance CIB-technologie de l’OMPI (2013) et la taxonomie des brevets liés aux TIC.

Intelligence artificielle

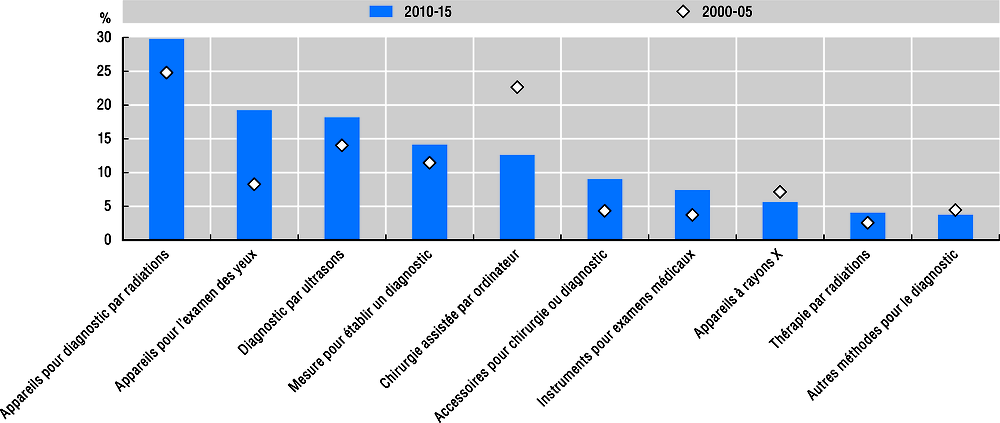

L’examen de l’ensemble des domaines technologiques dans lesquels des brevets liés à l’intelligence artificielle ont été déposés montre que l’IA est souvent associée à un certain nombre de technologies numériques utilisées aux fins de l’analytique des données massives – traitement et transfert de données numériques, ou encore applications pour le transport et la santé. Par exemple, une analyse plus approfondie des technologies médicales révèle que jusqu’à 30 % des inventions utilisées à des fins de diagnostic médical (tests oculaires, examens médicaux généraux, etc.) intègrent des composants liés à l’IA.

Source: OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juin 2017. Davantage de données via StatLink. Voir notes de chapitre.

Source: OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juin 2017. Davantage de données via StatLink. Voir notes de chapitre.

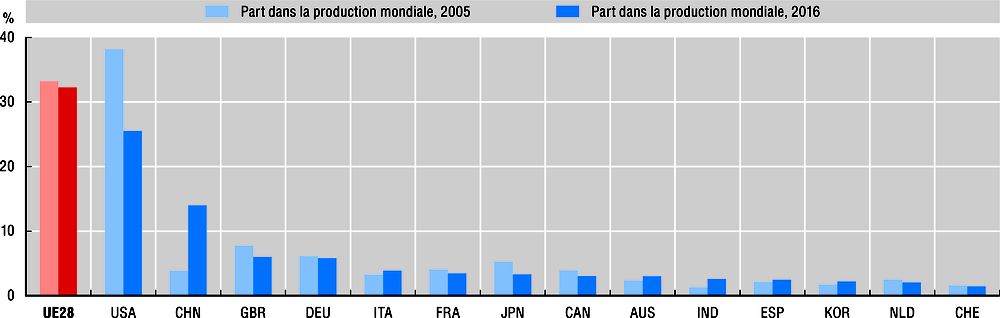

Panorama de la science

Premier acteur mondial de la R-D, les États-Unis ont consacré plus de 500 milliards USD aux dépenses intérieures de R-D en 2015. Arrive en deuxième position la Chine (avec 409 milliards USD à PPA), qui est passée devant la zone UE28 (386 milliards USD à PPA) en 2015. Israël et la Corée affichent le ratio le plus élevé de dépenses de R-D rapportées au PIB en raison d’une augmentation rapide de ces dépenses au cours des dernières années. Les économies partenaires de l’OCDE représentent quant à elles une part croissante de la R-D mondiale, mesurée par le nombre total de chercheurs et les dépenses de R-D. Les coûts de personnel, qui incluent ceux des chercheurs, sont, dans la plupart des économies, le principal poste de dépenses de R-D, ce qui explique l’étroite corrélation entre les mesures de R-D en pourcentage du PIB et le nombre de chercheurs exprimé en pourcentage de l’emploi total. Les écarts peuvent être dus à des différences au niveau des prix relatifs des intrants de la R-D (y compris la rémunération des chercheurs), du degré de spécialisation de la R-D dans chaque économie, et des dépenses de R-D en capital pour le développement des infrastructures de recherche à venir.

Note: En raison de divergences méthodologiques, les données relatives à certaines économies partenaires de l’OCDE peuvent ne pas être tout à fait comparables avec celles des autres pays.

Sources: OCDE, Base de données des Principaux indicateurs de la science et de la technologie, http://oe.cd/pist-fr, et Institut de statistique de l’UNESCO, Recherche et développement expérimental (complet), juillet 2017. Voir notes de chapitre.

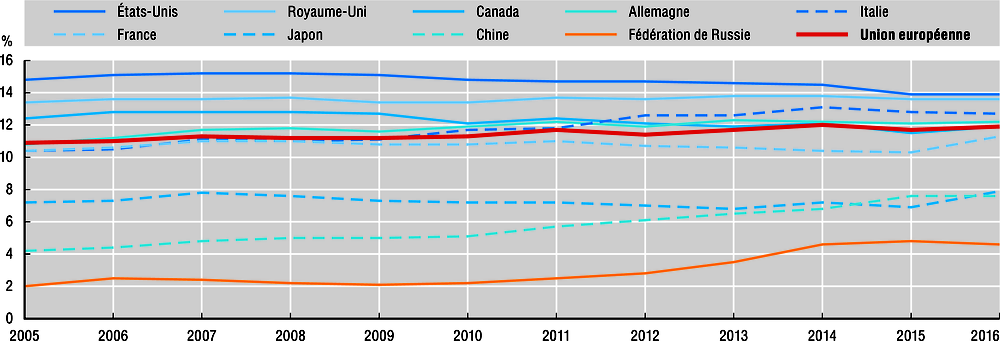

Excellence scientifique

Le volume mondial de la production scientifique, tel qu’indexé dans la base de données bibliométriques privée Scopus, a fortement augmenté au cours de la période 2005-16. Les indicateurs de l’« excellence scientifique » mettent en évidence l’évolution de la contribution des différents pays aux publications les plus citées. La Chine a enregistré une augmentation à la fois de son volume de publications scientifiques fréquemment citées et de sa part dans les 10 % de publications les plus citées dans le monde. Passée de moins de 4 % en 2005 à 14 % en 2016 ; elle s’est ainsi hissée au deuxième rang mondial derrière les États-Unis. La part de l’Union européenne dans la production scientifique d’excellence est restée stable ; la zone est devenue la première puissance scientifique, devançant désormais les États-Unis. En revanche, comme le montre le deuxième graphique, le niveau d’excellence moyen de la recherche européenne reste à la traîne, à environ 12 %. Un chiffre inférieur à ceux des États-Unis et du Royaume-Uni, qui continuent d’afficher les taux les plus élevés en termes de qualité de la recherche scientifique (14 %). La Fédération de Russie, partie d’un niveau relativement faible, a franchi la barre des 4 % au cours de la période considérée.

Source: Calculs de l’OCDE, d’après Scopus Custom Data, Elsevier, version 4.2017, juillet 2017. Davantage de données via StatLink. Voir notes de chapitre.

Source: Calculs de l’OCDE, d’après Scopus Custom Data, Elsevier, version 4.2017, juillet 2017. Voir notes de chapitre.

Comment lire ces graphiques

Le Figure 11 illustre la part de chaque pays ou zone considéré(e) dans les 10 % de documents les plus cités dans le monde, selon leur type (articles, évaluations et actes de conférences) et leur année de publication. Par exemple, plus de 30 % des documents les plus cités sont publiés par des auteurs basés dans l’UE. Le Figure 12 représente quant à lui le pourcentage de documents produits dans chaque pays figurant parmi les 10 % de publications les plus citées. Pour la zone UE, le taux avoisine les 12 %. Le Scimago Journal Rank, qui mesure l’influence d’une revue d’après le nombre de citations, a été utilisé pour établir un classement des documents présentant un nombre de citations identique. Dans la mesure où les documents les plus récents comptent moins de citations, cet ajustement influe davantage sur les valeurs des dernières années – il en va de même pour les domaines dans lesquels les citations sont plus tardives.

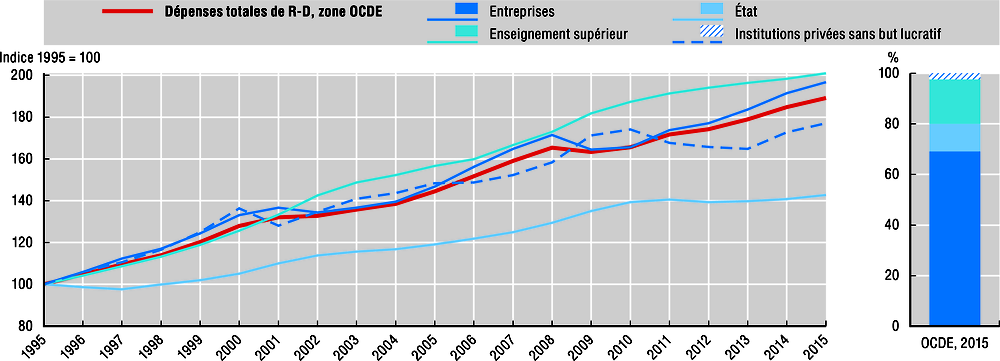

Tendances de la R-D

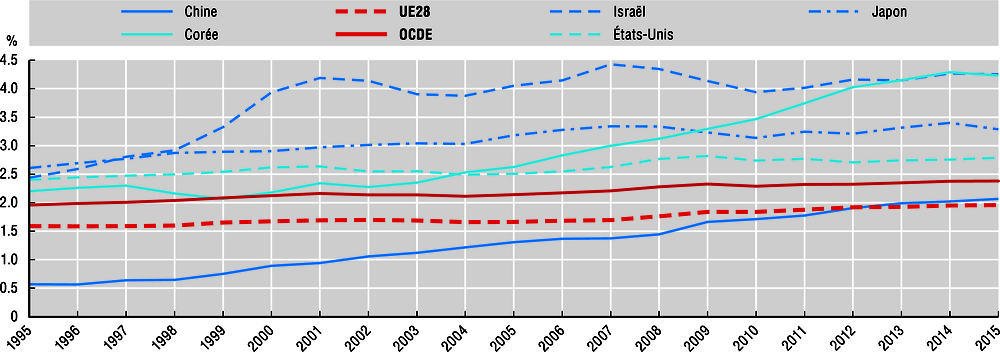

Les dépenses intérieures brutes de R-D (DIRD) ont augmenté, dans la zone OCDE, de 2.3 % en termes réels entre 2014 et 2015, pour atteindre 1 140 milliards USD. Cette hausse a contribué à consolider la reprise des dépenses de R-D amorcée au lendemain de la crise mondiale et financière de 2008-09. Depuis 2013, la part des DIRD dans le PIB dans la zone OCDE est restée stable, à 2.4 % du PIB. La croissance récemment observée a été principalement tirée par les entreprises, qui représentent environ 70 % de l’ensemble de la R-D. Les activités de R-D des institutions privées sans but lucratif (dont font partie la plupart des organismes caritatifs) ont également fortement progressé au cours de la période 2013-15, bien qu’elles ne représentent qu’une part réduite de l’ensemble de la R-D (2.4 %). La R-D de l’État a connu un léger rebond ; en revanche, le rythme de croissance des activités de R-D des établissements d’enseignement supérieur (deuxième secteur d’exécution de la R-D) a, quant à lui, ralenti. Parmi les pays entrant dans le champ des Principaux indicateurs de la science et de la technologie de l’OCDE (http://oe.cd/pist-fr), Israël et la Corée affichent la plus forte intensité de R-D – la Corée connaît d’ailleurs une évolution rapide depuis 2002, essentiellement due à la croissance de la R-D des entreprises. Même tendance en Chine, où la part des DIRD dans le PIB a dépassé celle de la zone UE28 en 2012 et continue de se rapprocher du niveau de la zone OCDE (2.4 %) – elle atteignait 2.07 % en 2015. Le secteur de l’enseignement supérieur est un acteur essentiel de la R-D dans la plupart des pays, notamment pour ce qui est de la recherche fondamentale. Néanmoins, en Chine, la R-D des établissements d’enseignement supérieur représente seulement 7 % des DIRD, soit un taux très inférieur à ceux de la zone OCDE et de l’UE28 (18 % et 23 % respectivement).

Source: OCDE, Base de données des Principaux indicateurs de la science et de la technologie, http://oe.cd/pist-fr, juillet 2017. Voir notes de chapitre.

Source: OCDE, Base de données des Principaux indicateurs de la science et de la technologie, http://oe.cd/pist-fr, juillet 2017. Voir notes de chapitre.

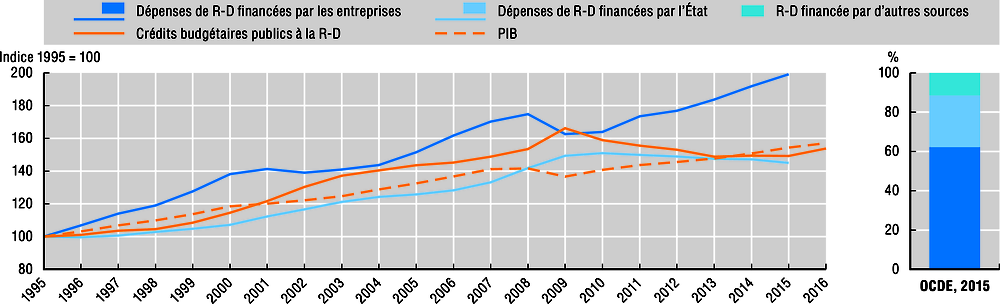

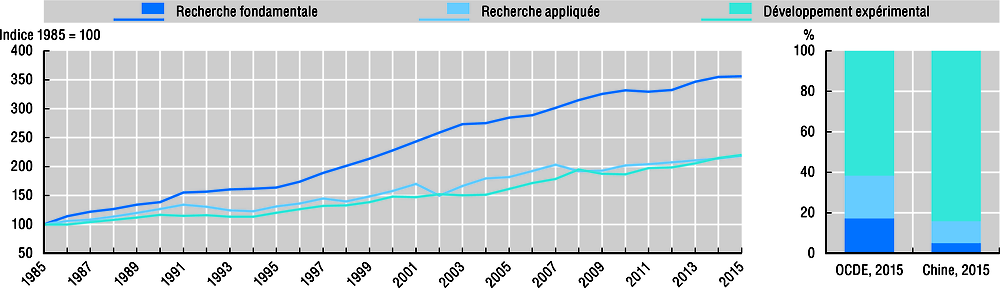

Tendances de la R-D

À l’instar des autres types d’investissement, les dépenses de R-D et d’innovation suivent l’évolution du cycle économique – elles affichent en effet une corrélation positive avec les résultats économiques. La R-D financée par les entreprises est particulièrement sensible aux conditions d’accès au financement et à la demande globale. L’effondrement, en 2008-09, du PIB et de la R-D des entreprises a été partiellement compensé par la progression de la R-D financée par l’État. À partir de 2010, la R-D financée par les entreprises s’est redressée, tandis que le financement public direct de la R-D a décliné – essentiellement du fait de politiques d’assainissement budgétaire. Depuis 1985, les trois composantes de la R-D ont évolué différemment : la recherche appliquée et le développement expérimental, qui représentent la majorité des dépenses de R-D, ont plus que doublé en termes réels. Ils s’élevaient respectivement à 21 % et 62 % de la DIRD de la zone OCDE en 2015, et représentaient, ensemble, 95 % des dépenses de R-D en Chine. Quant à la recherche fondamentale (17 %), elle a presque quadruplé au cours de la même période, sous l’effet de la croissance soutenue de la R-D dans le secteur de l’enseignement supérieur. Ces tendances générales masquent toutefois des différences considérables selon les secteurs et les pays. Par exemple, la croissance relative de la recherche fondamentale menée dans les entreprises joue également un rôle dans certains pays comme les États-Unis, où elle a progressé de 3 % à 5 % de la DIRD entre 2005 et 2015.

Source: OCDE, Base de données des Principaux indicateurs de la science et de la technologie, http://oe.cd/pist-fr, juillet 2017. Voir notes de chapitre.

Note: L’indice a été estimé par enchaînement des taux de croissance en glissement annuel, calculés pour un ensemble variable de pays pour lesquels on dispose de données équilibrées pour des années consécutives, sans rupture de série.

Source: Calculs de l’OCDE, d’après les bases de données des Principaux indicateurs de la science et de la technologie, http://oe.cd/pist-fr, et des Statistiques de la recherche et développement, http://oe.cd/srd-fr, juin 2017. Voir notes de chapitre.

Mesure de la R-D et de ses composantes

On mesure la R-D en additionnant l’ensemble des dépenses liées à l’exécution des activités de R-D, comme défini dans le Manuel de Frascati (OCDE, 2015a). La R-D comprend la recherche fondamentale (travaux entrepris en vue d’acquérir de nouvelles connaissances, sans viser une application particulière), la recherche appliquée (travaux entrepris en vue d’acquérir des connaissances nouvelles dans un but pratique déterminé) et le développement expérimental (développement de produits ou de procédés nouveaux). Dans certains pays et secteurs, il est difficile d’opérer une distinction entre ces différentes composantes, ce qui pose des problèmes en termes de couverture des données. Selon les incitations financières, en particulier les décisions et les priorités de financement des États, les répondants aux enquêtes peuvent être amenés à classer les projets de R-D du côté tantôt de la recherche fondamentale, tantôt de la recherche appliquée, ce qui a un impact sur la mesure de la spécialisation sectorielle dans les différents types de R-D.

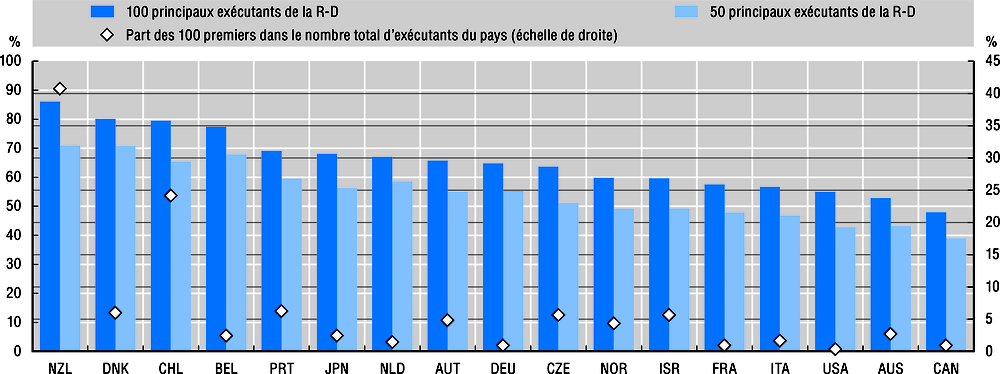

Concentration de la R-D des entreprises

Les activités de R-D présentent une forte concentration : un nombre limité d’acteurs exécutent une large part de la R-D des entreprises (DIRDE) dans les pays. Un constat que vient corroborer une nouvelle analyse des activités de R-D, menée au niveau des entreprises, dans un certain nombre de pays de l’OCDE. Elle révèle en effet que les 50 premiers exécutants de la R-D représentent 40 % de la DIRDE au Canada et aux États-Unis, 55 % en Allemagne et au Japon, et 70 % au Danemark et en Nouvelle-Zélande. L’élargissement du champ d’analyse aux 100 principaux acteurs de la R-D souligne une hausse relativement modérée de la part cumulée de la DIRDE qui leur est imputable. Ces chiffres doivent toutefois être examinés en gardant à l’esprit la taille du pays et le nombre total d’entreprises menant des activités de R-D. En Nouvelle-Zélande, par exemple, les 50 principaux exécutants de la R-D représentent 4 % de l’ensemble des entreprises déployant des efforts dans ce domaine, tandis qu’en France ou en Allemagne, elles représentent une fraction bien plus ténue. L’examen de la concentration de la R-D des entreprises a des incidences directes sur l’affectation et le ciblage potentiel des aides publiques, généralement dirigées vers les grands exécutants.

Source: OCDE, d’après les résultats préliminaires du projet microBeRD de l’OCDE, http://oe.cd/microberd, juillet 2017. Voir notes de chapitre.

Projet de micro-données de l’OCDE sur l’impact et les incidences du soutien public à la R-D des entreprises : microBeRD

L’OCDE a lancé le projet microBeRD pour analyser l’ampleur et l’impact du soutien public à la R-D des entreprises au niveau micro-économique. Le projet vise à faciliter la reproductibilité des politiques publiques en examinant l’extrême hétérogénéité des conditions d’obtention et d’utilisation des aides publiques – aux niveaux tant infranationaux qu’internationaux. Pour ce faire, il s’appuie sur une approche coordonnée et distribuée de l’analyse des micro-données dans les différents pays et territoires, en collaboration avec des experts nationaux ayant accès aux micro-données sur la R-D et les aides publiques. La plupart de ces experts travaillent déjà de concert avec l’OCDE dans le cadre d’activités menées de longue date pour définir des normes de mesure de la R-D et développer des indicateurs agrégés comparables à l’échelle internationale.

L’utilisation d’un code commun adaptable permet de mener une analyse multi pays cohérente de l’hétérogénéité de l’utilisation et des incidences du soutien public à la R-D selon les entreprises. Cette approche garantit en outre la confidentialité des données (puisque seules des données agrégées anonymisées sont communiquées à l’OCDE). Elle présente enfin l’avantage de couvrir des questions qui ne sauraient être examinées par le biais d’analyses menées au sein des pays ou à partir des seules sources de données publiques.

L’établissement d’une série d’indicateurs dérivés des micro-données sur la R-D vise à éclairer l’analyse des marchés et des leviers de l’action publique susceptibles d’influer sur l’exécution de la R-D, ainsi que leurs impacts. Les indicateurs de la concentration des activités de R-D dans les pays de l’OCDE peuvent permettre de comprendre le rôle de la concurrence, par exemple, en établissant des comparaisons avec d’autres mesures de la concentration économique aux niveaux sectoriel ou national. Par ailleurs, la concentration réelle des efforts de R-D, comparée aux mesures de la concentration du soutien public à la R-D fondées sur les micro-données, permet d’observer l’existence d’éventuels biais et d’examiner la cohérence avec les critères que les pays déclarent employer pour l’affectation des aides. Si la forte concentration des activités de R-D ne fait aucun doute, on ne dispose que de peu de données probantes, comparables à l’échelle internationale, sur le degré de concentration de la R-D au sein des pays de l’OCDE. L’objectif du projet microBeRD est de remédier à ce manque.

Pour en savoir plus sur le projet microBeRD, voir http://oe.cd/microberd.

Concentration de la R-D des entreprises

Si la majeure partie des activités de R-D est exécutée au sein des grandes entreprises dans la plupart des pays considérés, les petites et moyennes entreprises continuent de représenter une part notable de la DIRDE, avec des taux allant de 21 % en Belgique à 56 % en Norvège. Dans chaque classe de taille, la R-D est principalement exécutée par des entreprises établies depuis cinq ans ou plus. À l’exception de la République tchèque et de l’Italie, la majeure partie des activités de R-D menées par les entreprises les plus jeunes (affichant moins de cinq ans d’ancienneté) sont avant tout exécutées dans des petites structures (comptant entre 10 et 49 salariés), plutôt que dans des entreprises de taille moyenne (50 à 249 salariés) ou grande (250 salariés ou plus). Les pays affichant la proportion la plus élevée de R-D menée par de jeunes entreprises sont Israël (9.3 %), la Norvège (8.6 %) et la République tchèque (7.6 %).

Des écarts significatifs sont observés selon les pays dans le recours aux sources de financement externe de la R-D selon la taille et l’ancienneté des entreprises. En Belgique et en Norvège, par exemple, les sources externes de financement représentent en moyenne au moins 15 % des dépenses de R-D dans chaque catégorie de taille et d’ancienneté, alors qu’elles comptent pour moins de 7 % en République tchèque et en Israël. Dans l’ensemble, les acteurs de petite taille tendent à faire davantage appel au financement externe. Le financement public joue un rôle particulièrement important pour les petites entreprises ; en revanche, son importance relative varie selon les pays et la situation des petites entreprises les plus jeunes et les plus anciennes. Les fonds provenant de l’étranger jouent un rôle plus important pour les entreprises de taille moyenne et grande.

Source: OCDE, d’après les résultats préliminaires du projet microBeRD de l’OCDE, http://oe.cd/microberd, juillet 2017. Voir notes de chapitre.

Source: OCDE, d’après les résultats préliminaires du projet microBeRD de l’OCDE, http://oe.cd/microberd, juillet 2017. Voir notes de chapitre.

Principaux acteurs privés de la R-D

Les acteurs qui investissent le plus dans la R-D sont des entreprises situées à la frontière technologique contribuant à un volume important des investissements et de la production en lien avec l’innovation. Leurs sièges sont concentrés dans un nombre restreint d’économies, notamment aux États-Unis, au Japon et en Chine. En moyenne, chacune des 2 000 entreprises les plus actives en R-D possède des filiales dans 21 économies et exerce des activités dans 9 secteurs différents. Leurs dépenses de R-D, ainsi que leur production en matière d’innovation (mesurée d’après les brevets, marques, dessins et modèles déposés) apparaissent fortement concentrées. En 2014, le décile supérieur de ces investisseurs (à savoir les 200 premières entreprises et leurs filiales) représentaient environ 70 % des dépenses de R-D, 60 % des familles de brevets IP5 (inventions brevetées auprès des cinq grands offices de la propriété intellectuelle), 53 % des dessins ou modèles déposés, et 38 % des marques. La dynamique propre à certains secteurs, la complexité des produits et les stratégies de différenciation sur les marchés sont autant de facteurs qui peuvent expliquer les divergences d’utilisation des différents types de propriété intellectuelle selon les entreprises. Les principaux investisseurs en R-D jouent un rôle majeur dans le développement des technologies numériques. Ils détiennent respectivement environ 75 % et 55 % des brevets et des dessins ou modèles liés aux TIC déposés à l’échelle mondiale, et, en moyenne, 21 % de leurs filiales opèrent dans les secteurs des TIC. Les brevets protégeant des inventions liées aux TIC représentent 44 % du portefeuille total de brevets déposés par les principaux acteurs de R-D du secteur des TIC. En revanche, la part des brevets liés aux TIC détenus par des entreprises de secteurs autres que les TIC varie sensiblement ; elle atteint par exemple 70 % ou plus dans le cas des entreprises des secteurs « Finances et assurances » et « Services administratifs et de soutien ».

Source: Calculs de l’OCDE d’après CCR-OCDE, Base de données COR&DIP© v. 1, juillet 2017. Voir notes de chapitre.

Source: Calculs de l’OCDE d’après CCR-OCDE, Base de données COR&DIP© v. 1, juillet 2017. Voir notes de chapitre.

Principaux acteurs privés de la R-D

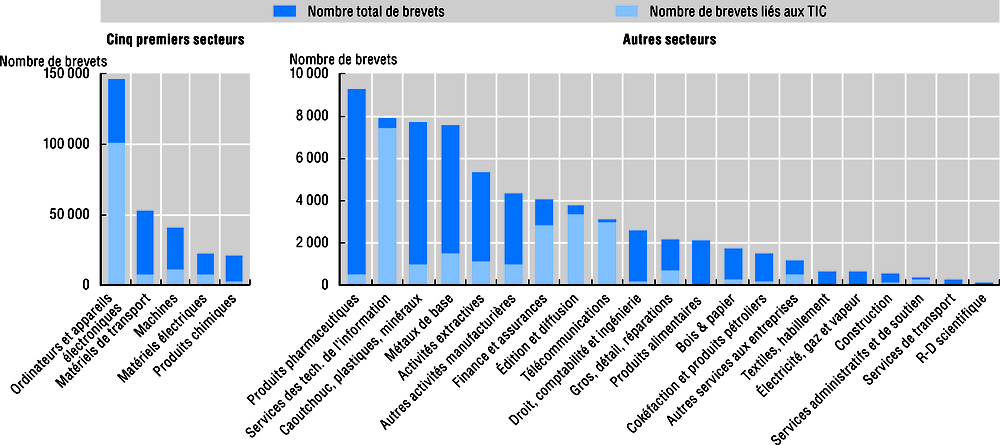

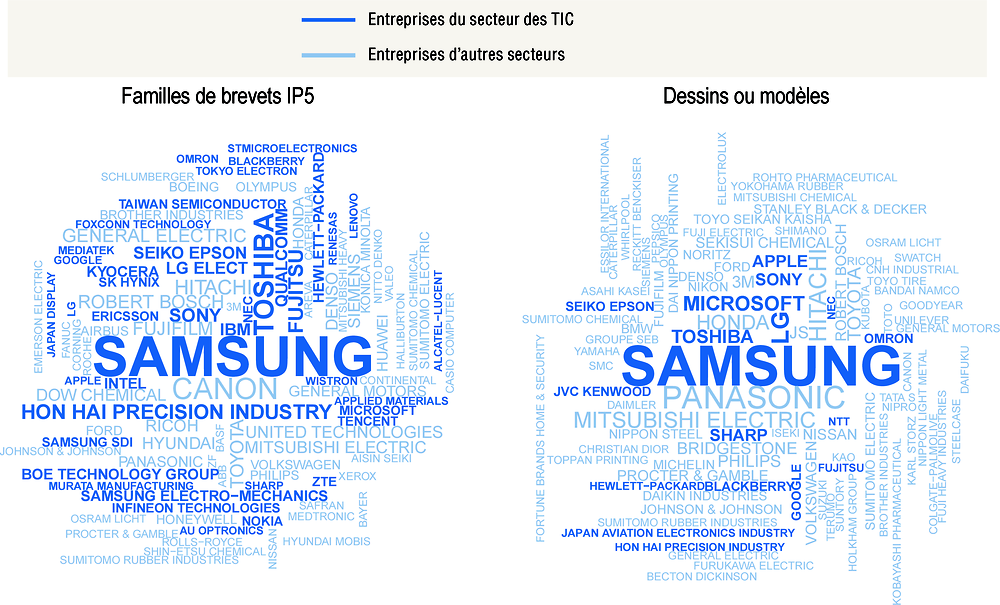

Les entreprises les plus actives en R-D dans le secteur « Ordinateurs et appareils électroniques » sont, de loin, celles qui comptent le plus d’actifs de propriété intellectuelle (DPI) ; elles représentent environ un tiers du nombre total de brevets déposés par les principaux acteurs investissant dans la R-D. Les secteurs « Matériels de transport », « Machines » et « Produits chimiques » tendent eux aussi à déposer un nombre élevé de brevets. Les entreprises ne recourent pas dans les mêmes proportions aux différents actifs de propriété intellectuelle. Parmi les acteurs des TIC, ceux qui investissent massivement dans la R-D, à l’instar de Samsung ou de Sony, recourent autant aux brevets qu’aux dessins ou modèles ; d’autres misent davantage sur les développements technologiques (comme Fujitsu et Toshiba), ou, au contraire, sur les dessins ou modèles (tel est le cas de Microsoft et d’Apple).

Source: Calculs de l’OCDE d’après CCR-OCDE, Base de données COR&DIP© v. 1, juillet 2017. Voir notes de chapitre.

Comment lire les nuages de noms

Les deux nuages de noms d’entreprises ont été élaborés à partir d’informations relatives à la répartition des portefeuilles de brevets et de dessins ou modèles des entreprises les plus actives en R-D. La taille des caractères reflète la taille relative des portefeuilles de brevets et de dessins ou modèles des différentes entreprises qui composent l’échantillon étudié. Le nom des entreprises qui investissent le plus dans la R-D au sein du secteur des TIC apparaît en gras et en bleu foncé, tandis que le nom de celles relevant d’autres secteurs apparaît en bleu clair. La position et l’orientation (horizontale ou verticale) des noms n’ont pas de signification particulière, l’objectif étant simplement de garantir une lisibilité optimale.

Qui sont les principaux acteurs de la R-D au niveau mondial ?

Les entreprises qui investissent dans la R-D à l’échelle mondiale sont soit des sociétés mères d’une ou de plusieurs filiale(s), soit des entités indépendantes. Dans le premier cas, les dépenses de R-D prises en compte pour l’établissement du classement sont celles qui apparaissent dans les comptes consolidés ; elles intègrent donc les dépenses des entreprises affiliées. Quelque 82 % des entreprises qui figurent parmi les principaux acteurs de la R-D en 2014 étaient déjà présentes dans le classement établi en 2012 (voir Dernis et al., 2015). Toutefois, les deux classements révèlent des différences notables : en 2014, l’échantillon dénombre moins d’entreprises du secteur « Ordinateurs et appareils électroniques », et un plus grand nombre d’entreprises pharmaceutiques. Dans l’échantillon étudié, la plupart des détenteurs de brevets sont des entreprises installées en Asie. De fait, sur les 50 principaux détenteurs de familles de brevets IP5, 30 avaient leur siège en Asie, dont 19 au Japon et 6 en Corée. Les principaux investisseurs dans la R-D dont le siège est situé dans l’Union européenne, aux États-Unis et au Japon sont spécialisés dans un éventail relativement large de technologies. Les entreprises implantées dans l’UE ou aux États-Unis sont souvent tournées vers des technologies jouant un rôle fondamental dans la recherche de solutions face aux grands défis sociétaux liés à la santé ou à l’environnement. En revanche, celles qui ont leur siège en Chine et en Corée sont presque exclusivement spécialisées dans les technologies liées aux TIC. Plus de la moitié des grands acteurs de la R-D disposent d’un portefeuille complet de propriété intellectuelle (brevets, marques et dessins ou modèles). Toutefois, les stratégies de dépôt de propriété intellectuelle varient selon le marché ciblé et le secteur dans lequel évoluent les entreprises. Pour plus d’informations sur ces entreprises et leurs activités liées aux brevets, dessins ou modèles, et marques, voir Daiko et al. (2017).

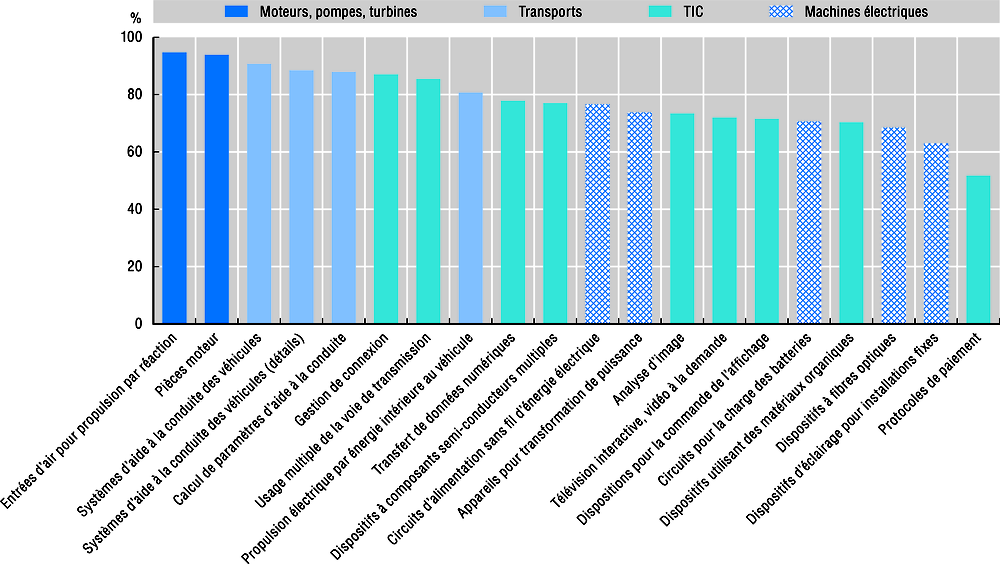

Technologies à la frontière mondiale

Les entreprises les plus actives en R-D à l’échelle mondiale conduisent le développement de nombreuses technologies émergentes. Ce phénomène apparaît clairement lorsque l’on examine les domaines technologiques dans lesquels ces entreprises ont intensifié leurs activités d’invention au cours de la période 2012-14, ainsi que leur contribution au développement global de ces domaines. Les entreprises les plus actives en R-D ont accéléré leurs activités d’invention dans des domaines tels que les moteurs, les systèmes de conduite automatisée, et les technologies de l’information et des communications (TIC) liées à la connectivité, à la transmission et au transfert de données numériques. Dans la plupart de ces domaines, les principaux investisseurs détiennent 80 % ou plus des portefeuilles de brevets liés à ces technologies déposés dans le monde.

Sources: Calculs de l’OCDE d’après CCR-OCDE, Base de données COR&DIP© v. 1, et OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juillet 2017. Voir notes de chapitre.

Quelles sont les technologies phares développées par les entreprises les plus actives en R-D ?

Les activités de recherche et développement menées par les entreprises les plus actives R-D débouchent sur le développement de nouvelles technologies. La méthodologie « DETECTS » (pour plus d’informations, voir Dernis et al., 2016) a été appliquée au portefeuille des 2 000 entreprises les plus actives en R-D afin d’identifier les domaines technologiques dont le développement s’accélère brusquement, par rapport à d’autres technologies. On parle d’« accélération » lorsque l’on observe une hausse soudaine et persistante du nombre de brevets déposés dans un domaine donné, par rapport aux dépôts de brevets comptabilisés dans les autres domaines ; l’analyse s’appuie sur les groupes de la Classification internationale des brevets (CIB). Les technologies émergentes présentées, identifiées par les codes CIB, sont celles qui affichent une accélération rapide et continue du nombre de dépôts de brevet depuis le début des années 2010. L’intelligence artificielle correspond aux catégories Interface homme-machine et Cognition et compréhension sémantique de la taxonomie des brevets liés aux TIC, décrite dans Inaba et Squicciarini (2017).

Principaux acteurs de l’intelligence artificielle

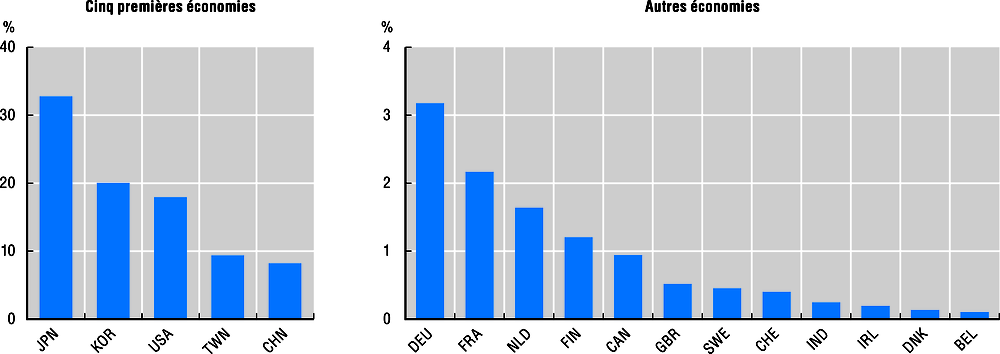

Les 2 000 entreprises les plus actives en R-D détiennent 75 % des familles de brevets IP5 liées à l’intelligence artificielle (IA). Il ne s’agit pas nécessairement d’entreprises internationales du secteur des TIC : des entreprises de tous les secteurs contribuent en effet aux progrès de l’IA, bien qu’à des degrés divers. Outre le secteur « Ordinateurs et appareils électroniques », qui représente 64 % du portefeuille de brevets liés à l’IA déposés par les principaux acteurs de la R-D, les entreprises des secteurs « Matériels de transport » et « Machines » se sont également démarquées par le dynamisme de leurs activités d’invention dans le domaine de l’IA au cours de la période considérée (avec, en moyenne, près de 1 000 brevets déposés par an). Le développement des technologies liées à l’IA se caractérise par une concentration relativement forte. Les acteurs de la R-D installés au Japon, en Corée, au Taipei chinois et en Chine représentent environ 70 % de l’ensemble des inventions liées à l’IA imputables aux 2 000 entreprises qui investissent le plus dans la R-D et à leurs filiales ; la part des entreprises basées aux États-Unis s’élève quant à elle à 18 %.

Sources: Calculs de l’OCDE d’après CCR-OCDE, Base de données COR&DIP© v. 1, et OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juillet 2017. Voir notes de chapitre.

Sources: Calculs de l’OCDE d’après CCR-OCDE, Base de données COR&DIP© v. 1, et OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juillet 2017. Davantage de données via StatLink. Voir notes de chapitre.

Recherche dans le domaine de l’apprentissage automatique

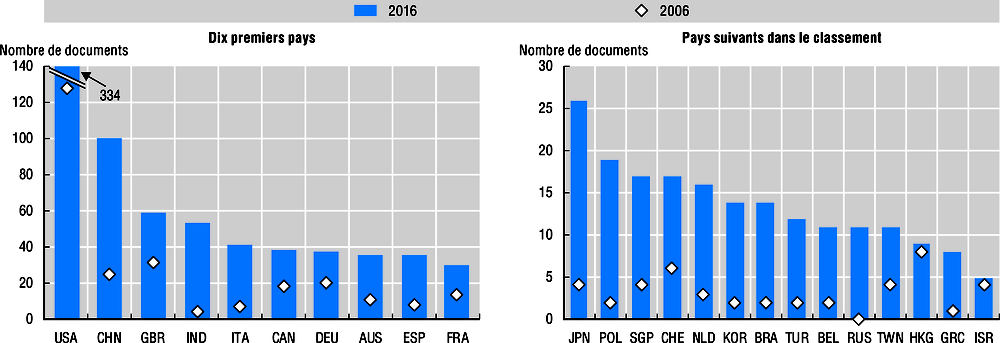

Depuis des décennies, la recherche dans le domaine de l’intelligence artificielle (IA) vise à permettre aux machines de simuler les fonctions cognitives humaines. Les progrès en termes de puissance de calcul et de conception des systèmes ont projeté l’IA sur le devant de la scène, avec des résultats de plus en plus semblables aux comportements humains. C’est grâce à ces avancées que l’ordinateur Deep Blue d’IBM a pu battre le champion du monde d’échecs, Garry Kasparov, en 1997, et que les machines sont désormais capables d’opérer une distinction entre des objets et du texte dans des images et des vidéos. La mise au point de techniques d’apprentissage automatique a joué un rôle déterminant dans ces évolutions. L’objectif est de développer des algorithmes informatiques qui apprennent de manière autonome à partir de données et informations disponibles. Exploitant la puissance des sources de données massives, les algorithmes sont aujourd’hui capables de traiter de problèmes plus complexes que seuls les humains pouvaient jusque-là prendre en charge. Une analyse bibliométrique expérimentale fait apparaître un accroissement notable des publications scientifiques liées à l’apprentissage automatique, en particulier au cours de la période 2014-15. Les États-Unis sont en tête des efforts de recherche dans ce domaine, que l’on observe le nombre total de publications ou le nombre de publications parmi les plus citées. Il convient par ailleurs de souligner la progression rapide de l’Inde, qui s’est hissée au troisième rang en termes de publication d’articles scientifiques sur l’apprentissage automatique, derrière la Chine, et pointe en quatrième position derrière le Royaume-Uni si l’on tient compte de la qualité des publications.

Source: Calculs de l’OCDE d’après Scopus Custom Data, Elsevier, version 4.2017, juillet 2017. Davantage de données via StatLink. Voir notes de chapitre.

Sources: Calculs de l’OCDE, d’après Scopus Custom Data, Elsevier, version 4.2017 ; et valeurs SJR (Scimago Journal Rank) de 2015 des titres de la liste de revues Scopus (consulté en juin 2017), juillet 2017. Voir notes de chapitre.

Quelles publications scientifiques ont été identifiées comme étant liées à l’apprentissage automatique ?

Pour procéder aux estimations expérimentales, une recherche a été menée sur l’élément de texte « *machine learn* » dans les résumés, titres et mots-clés des articles publiés (en anglais) jusqu’en 2016 et indexés dans la base Scopus. La fiabilité de la méthode dépend de l’exhaustivité de l’indexation des résumés, d’où un biais en faveur des revues anglophones. Dans le cadre d’une enquête réalisée par Kalantari et al. (2017), 142 experts des données massives ont répondu à la question suivante : « quels mots-clés utiliseriez-vous pour effectuer une recherche sur les données massives ? » ; « machine learning » (apprentissage automatique) a été cité comme pertinent dans 29 % des cas. Parmi la liste de mots-clés ainsi identifiée, « machine learning » a été trouvé dans 40 % des 11 000 documents recensés dans la base Web of Science, qui couvre la période 1980–2015 ; il s’agit donc du mot-clé le plus fréquent, devant « Data centre » (Centre de données), « Big data » (Données massives) et « Data warehouse » (Entrepôt de données).