2. Principaux acteurs de la recherche-développement

Source : OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juin 2015. Davantage de données via StatLink. Voir notes de chapitre.

Les entreprises dans le monde qui investissent le plus dans la R-D sont des acteurs mondiaux de tout premier plan à la frontière technologique. Les deux mille premières sociétés sont à l’origine de plus de 90 % des dépenses globales de R-D du secteur privé marchand et détiennent 66 % de toutes les familles de brevets déposés auprès de cinq principaux offices de propriété intellectuelle au monde (IP5).

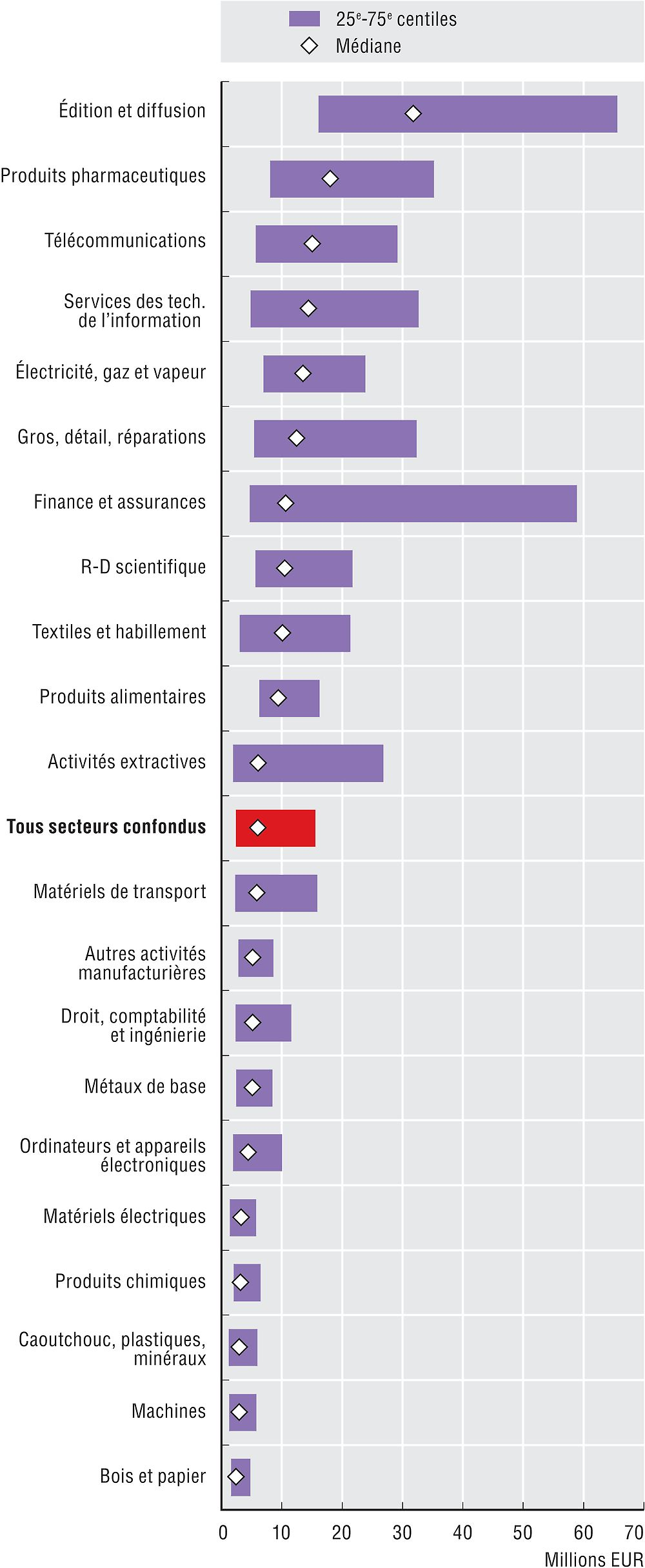

Une forte hétérogénéité se fait jour parmi et entre les secteurs d’activité s’agissant du montant moyen des dépenses de R-D par brevet. Les catégories Édition et diffusion et Produits pharmaceutiques présentent ainsi respectivement un investissement médian de 32 millions EUR et 18 millions EUR, contre 2.4 et 2.9 millions EUR pour les catégories Bois et papier et Machines. Dans un même secteur d’activité, les investisseurs appartenant au dernier quartile dépensent entre 3 et 14 fois plus que ceux du premier quartile. La dispersion la plus faible concerne les catégories Bois et papier et Produits alimentaires, avec un écart de facteur trois environ, la plus importante la catégorie Finance et assurances, où certaines entreprises investissent approximativement 13 fois plus que d’autres.

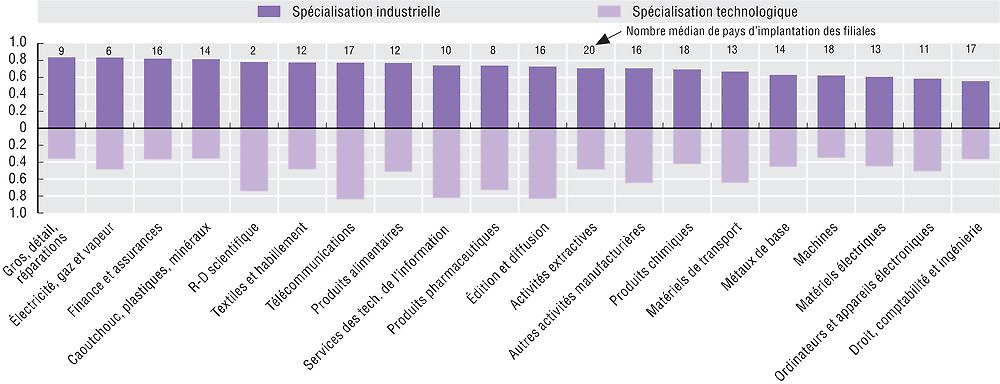

Spécialisation technologique et spécialisation industrielle vont de pair parmi les entreprises les plus actives en R-D, même si leur portefeuille technologique est en règle générale plus diversifié que ne le sont leurs secteurs d’activités au niveau d’agrégation considéré. Il existe en outre une corrélation positive entre le nombre médian de pays dans lesquels ces entreprises sont établies et la diversification, tant au regard du secteur d’activité que de la technologie. Ces tendances peuvent s’expliquer par le degré de diversification des compétences technologiques des entreprises et par le profit que celles-ci font de bases de connaissances spécifiques mais aussi par leurs stratégies de pénétration des marchés.

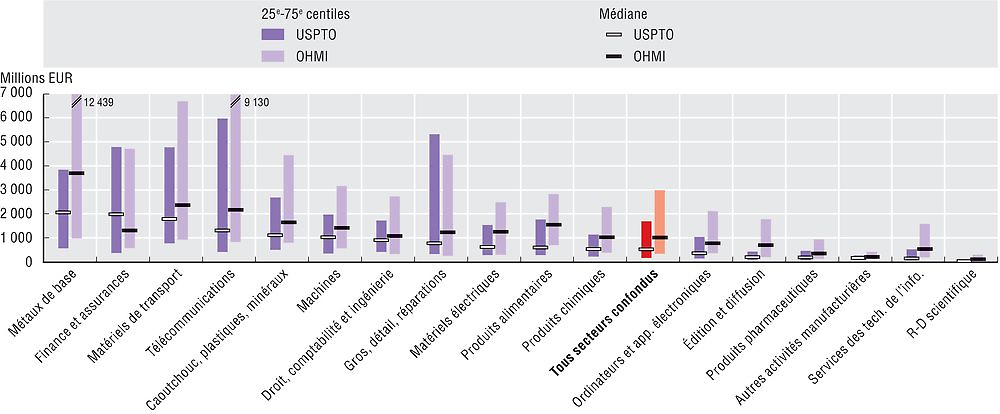

Les entreprises qui investissent le plus en R-D adoptent une conduite très différente lorsqu’il s’agit d’introduire sur un marché de nouveaux produits et services et d’en développer l’image de marque de telle manière que les consommateurs les reconnaissent et les achètent ; les volumes de ventes réalisés par marque déposée en sont le révélateur. Le constat se vérifie entre les secteurs d’activité et les marchés comme en leur sein. À l’exception de la catégorie Finance et assurances, le niveau médian des ventes par marque déposée est plus important en Europe (OHMI) qu’aux États-Unis (USPTO). Dans un même secteur d’activité, le rapport du premier quartile au dernier oscille entre 4 (Droit, comptabilité et ingénierie) et 16 (Gros, détail, réparations) pour les marques enregistrées par l’USPTO et entre 4 environ (Autres articles manufacturés) et plus de 17 (Gros, détail, réparations) pour celles déposées à l’OHMI.

L’indice de spécialisation industrielle des principaux investisseurs en R-D dans un secteur d’activité donné correspond au poids de leurs filiales dans les quatre secteurs prépondérants, rapporté au total de leurs filiales.

L’indice de spécialisation technologique de ces entreprises correspond au poids de leurs brevets dans les quatre domaines techniques où elles en déposent le plus, rapporté au total des brevets qu’elles ont déposés.

Source : OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juin 2015. Davantage de données via StatLink. Voir notes de chapitre.

Source : OCDE, STI Microdata Lab : Base de données sur la propriété intellectuelle, http://oe.cd/ipstats, juin 2015. Voir notes de chapitre.

Les données sur les brevets se rapportent aux familles de brevets déposés auprès de cinq principaux offices de propriété intellectuelle au monde, ou IP5 (www.fiveipoffices.org). Les familles de brevets IP5 sont définies sur la base d’une nouvelle méthodologie exposée en détail dans Dernis et al. (2015a). Les données sur les marques correspondent quant à elles aux nouveaux dépôts de marques auprès de l’United States Patent and Trademark Office (USPTO) et de l’Office de l’harmonisation dans le marché intérieur (OHMI). Les dépenses de R-D sont exprimées en millions EUR constants, sur la base du taux d’inflation observé dans la zone euro. Les familles de brevets sont comptabilisées selon la date du premier dépôt, et les marques en fonction de leur date de dépôt. Dans l’un et l’autre cas, il est fait appel aux informations sur l’activité principale exercée au siège de l’entreprise déposante, et les comptages sont fractionnaires. Les secteurs d’activité sont définis conformément à la CITI rév. 4. Des divergences peuvent apparaître dans les chiffres suivant les types de familles de brevets, les autorités de la propriété intellectuelle et/ou la période considérés. Aucune comparaison temporelle n’est fournie car la structure sociale des principaux exécutants de R-D est susceptible d’évoluer avec le temps, l’organisation de ces conglomérats n’étant disponible que pour l’année 2012.