Chapitre 3. Niveaux et structures des impôts, 1965-2017

Le chapitre 3 fournit un aperçu des niveaux et structures des impôts dans les pays membres de l’OCDE de 1965-2017.

Dans tous les tableaux suivants, le symbole (…) signifie que l’information n’est pas disponible ou qu’elle n’est pas applicable. La principale série chronologique dans ce chapitre couvre les années 1965 à 2016. Pour des raisons d’espace, une sélection d’années est reportée dans ce chapitre. Une série complète est, cependant, disponible en ligne. Des séries complètes sont, cependant, disponible en ligne. La partie V dans l’édition 1998 de ce Rapport fournit des données pour les années 1955 et 1960 (pour dix-neuf pays de l’OCDE).

Les chiffres du Produit Intérieur Brut (PIB) se fondent sur le Système de comptabilité nationale de 2008 (SCN 2008) pour tous les pays membres de l’OCDE.

Dans ce chapitre, les moyens de l’OCDE en 2016 excluent les recettes ponctuelles des contributions à la stabilité en Islande.

Les notes de bas de page des tableaux 3.1 à 3.18 se réfèrent au traitement des transferts en capital que certains pays effectuent pour tenir compte des impôts qui ont été évalués mais non recouvrés. Le transfert en capital a été soustrait des recettes fiscales totales et cette réduction a été répartie entre les différentes rubriques en pourcentage de leurs recettes.

C’est le cas pour les pays suivants :

-

Danemark à partir de 1971.

-

France à partir de 1992.

-

Grèce pour 1999 et 2000.

-

Lituanie à partir de 1999.

-

Espagne à partir de 1995.

|

Tableau 3.2. Total des recettes fiscales en milliards de dollars des É-U au taux de change du marché

|

|---|

|

|

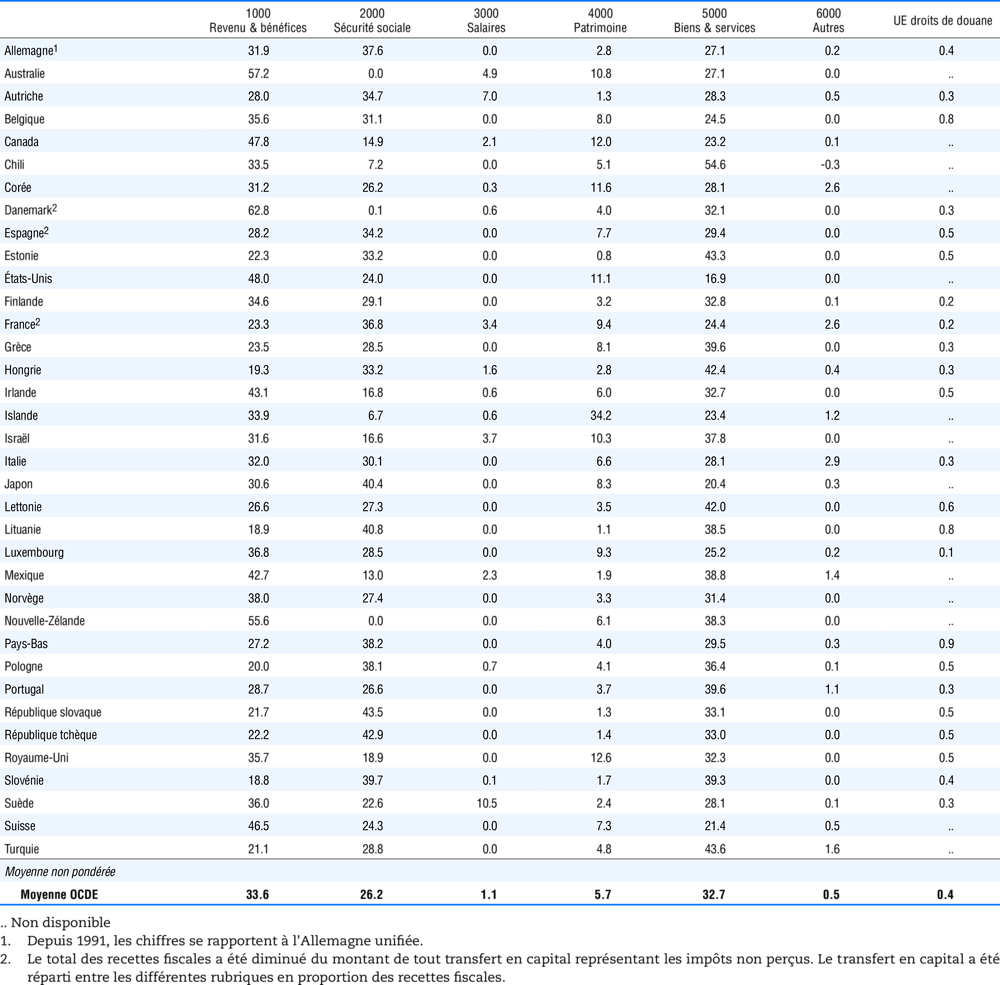

Tableau 3.4. Recettes fiscales sous les principales rubriques en % du total des recettes fiscales, 2016

|

|---|

|

|

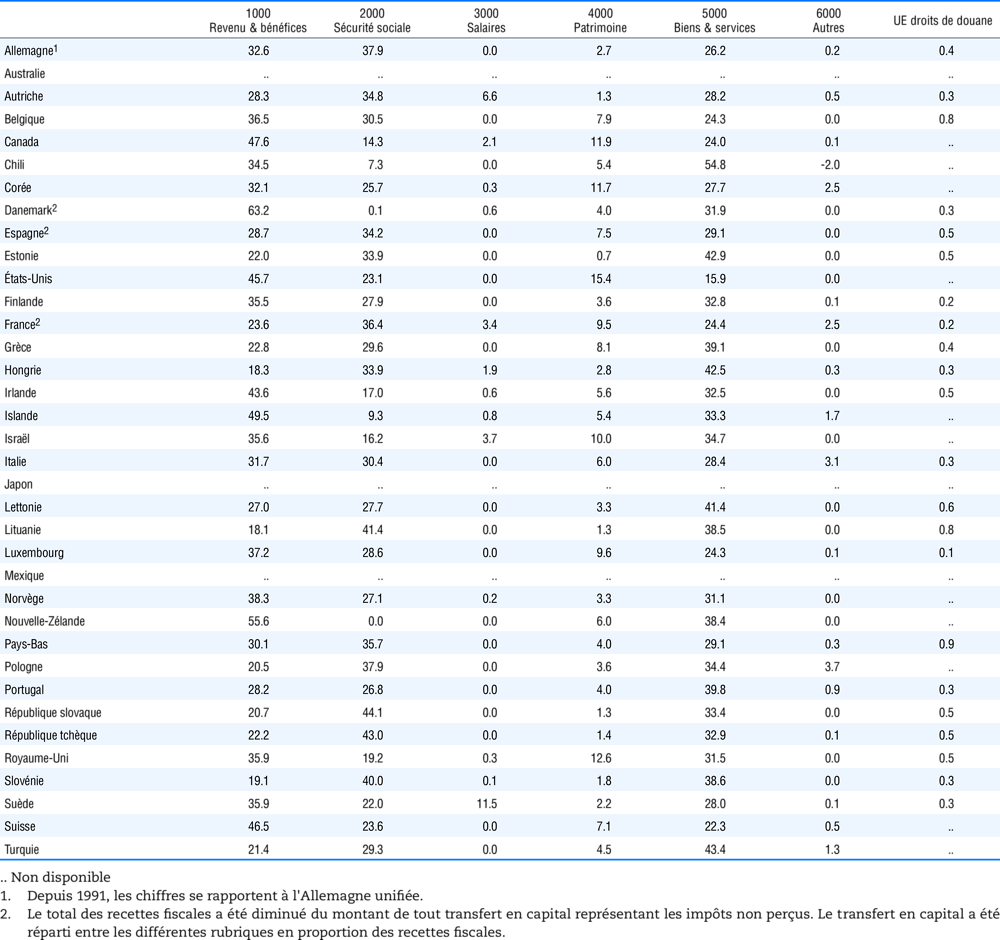

Tableau 3.6. Recettes fiscales sous les principales rubriques en % du total des recettes fiscales, 2017p

|

|---|

|

|

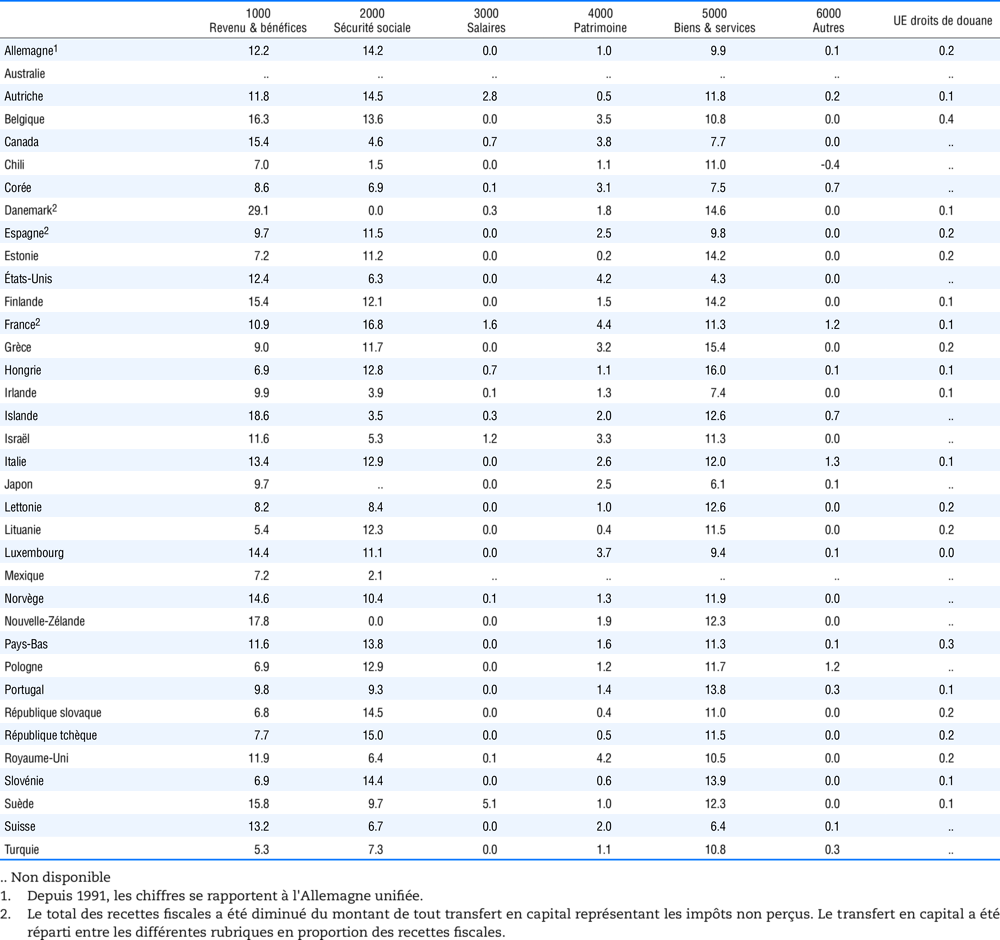

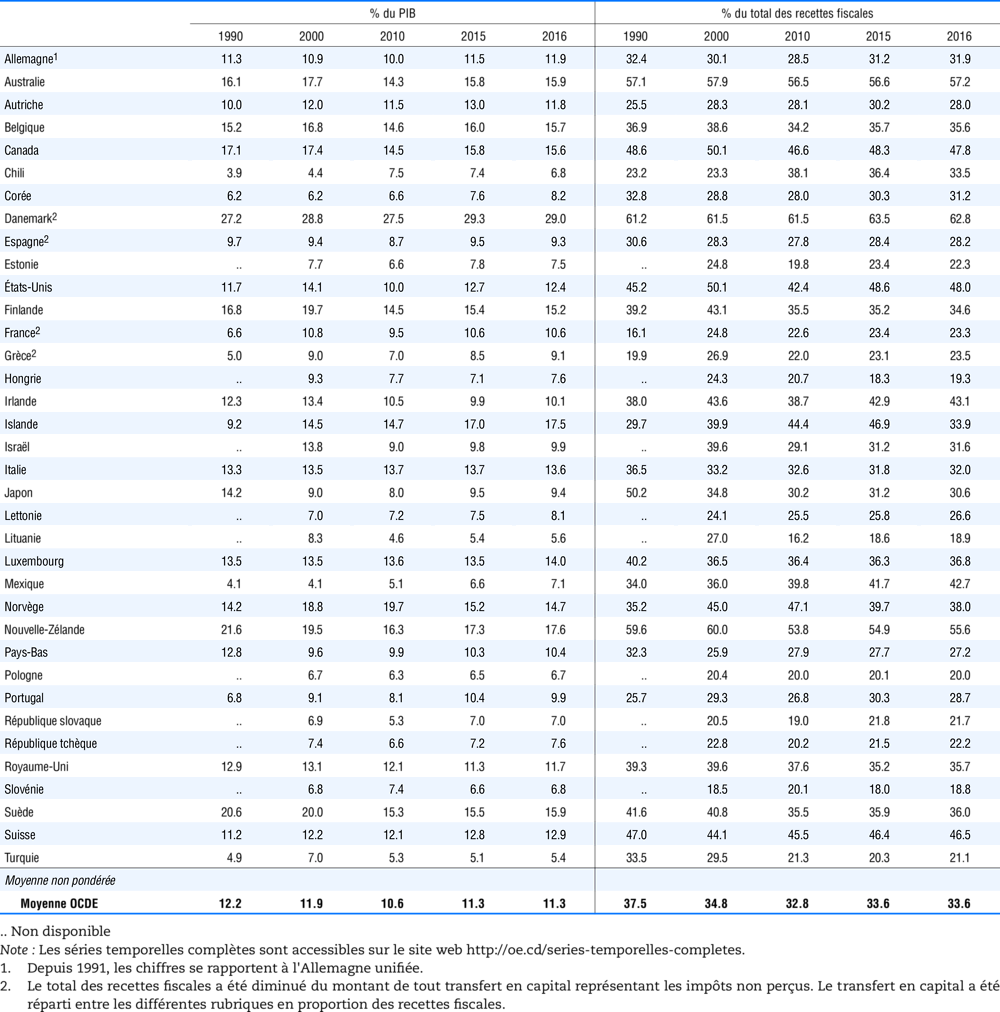

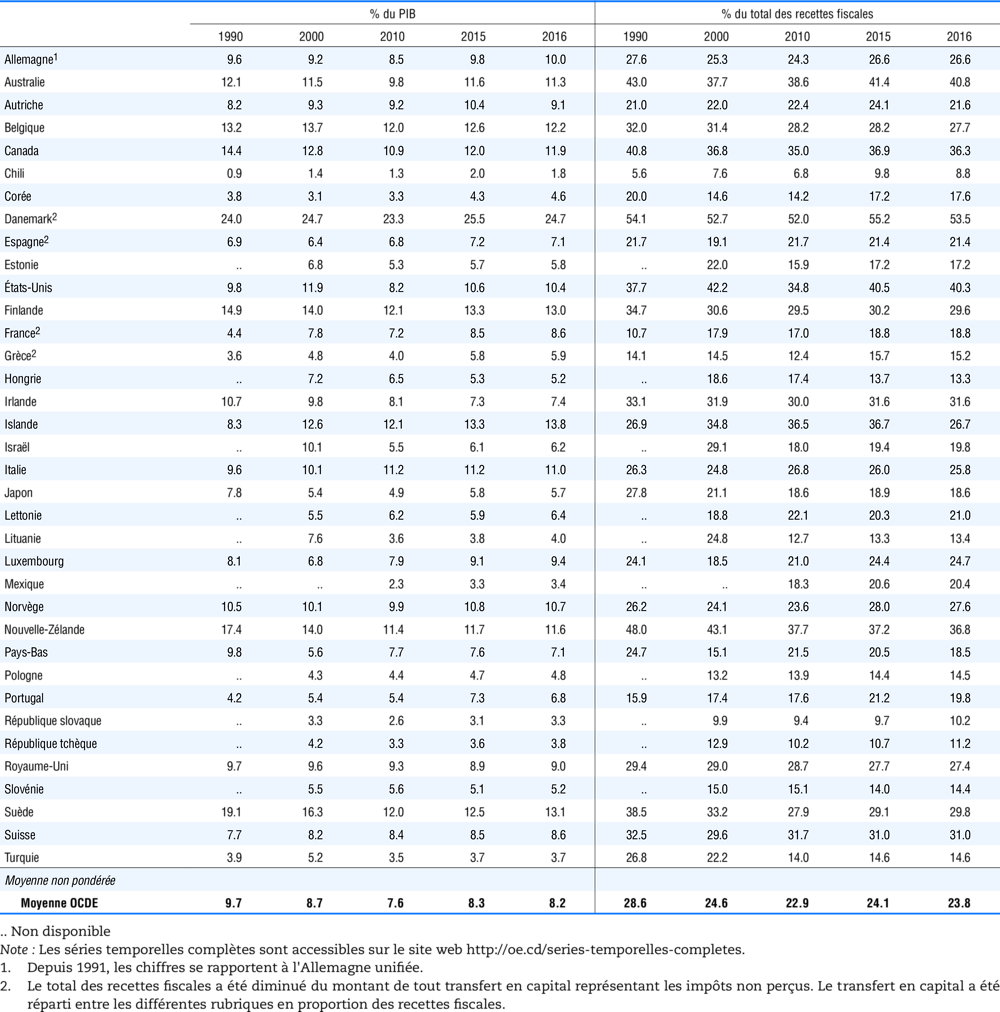

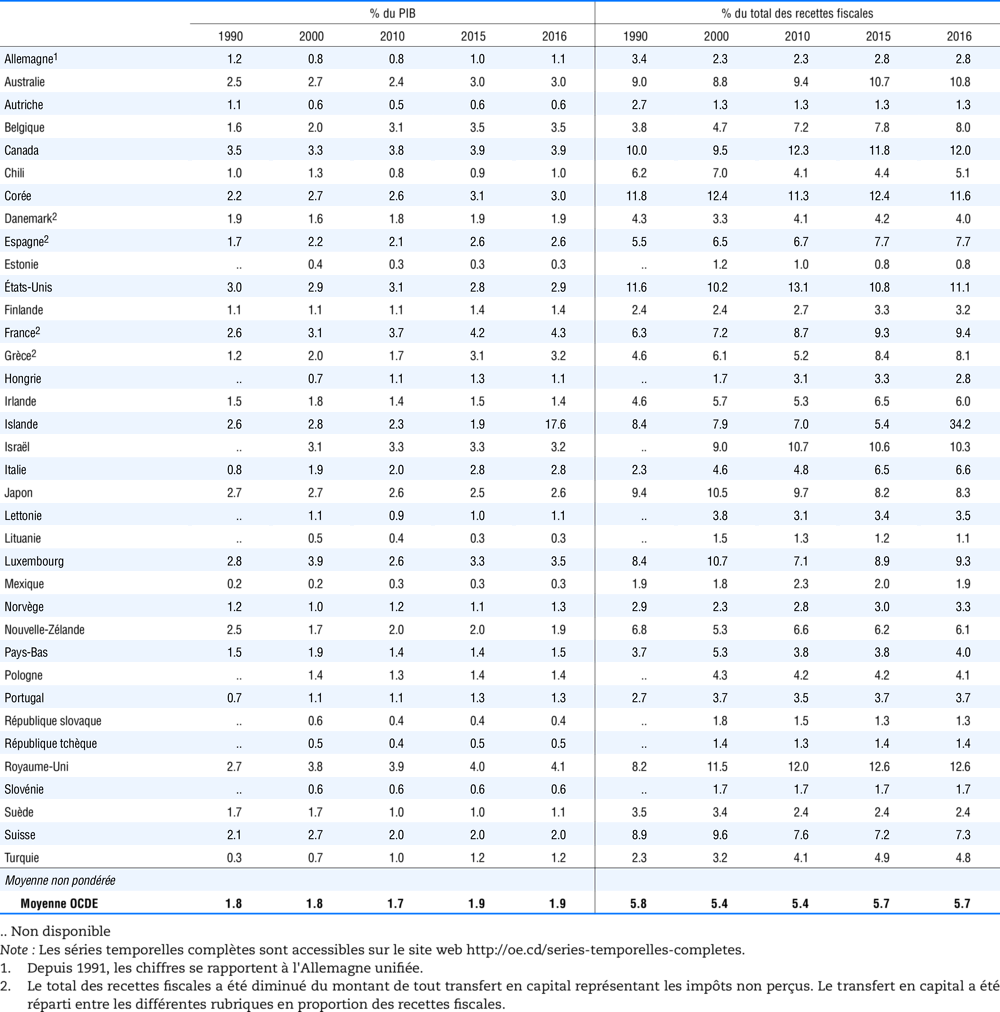

Tableau 3.7. Impôts sur le revenu et les bénéfices (1000) en % du PIB et en % du total des recettes fiscales

|

|---|

|

|

Tableau 3.8. Impôts sur le revenu des personnes physiques (1100) en % du PIB et en % du total des recettes fiscales

|

|---|

|

|

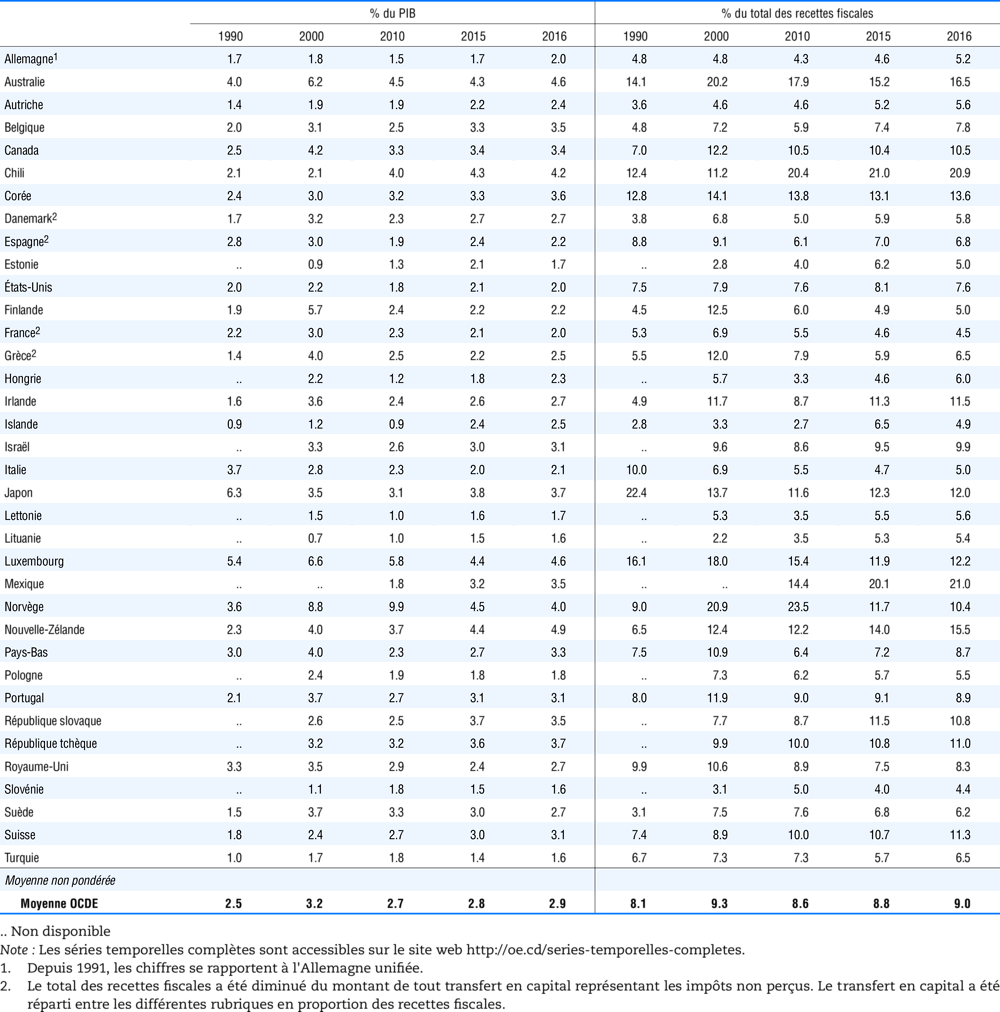

Tableau 3.9. Impôts sur les bénéfices des sociétés (1200) en % du PIB et en % du total des recettes fiscales

|

|---|

|

|

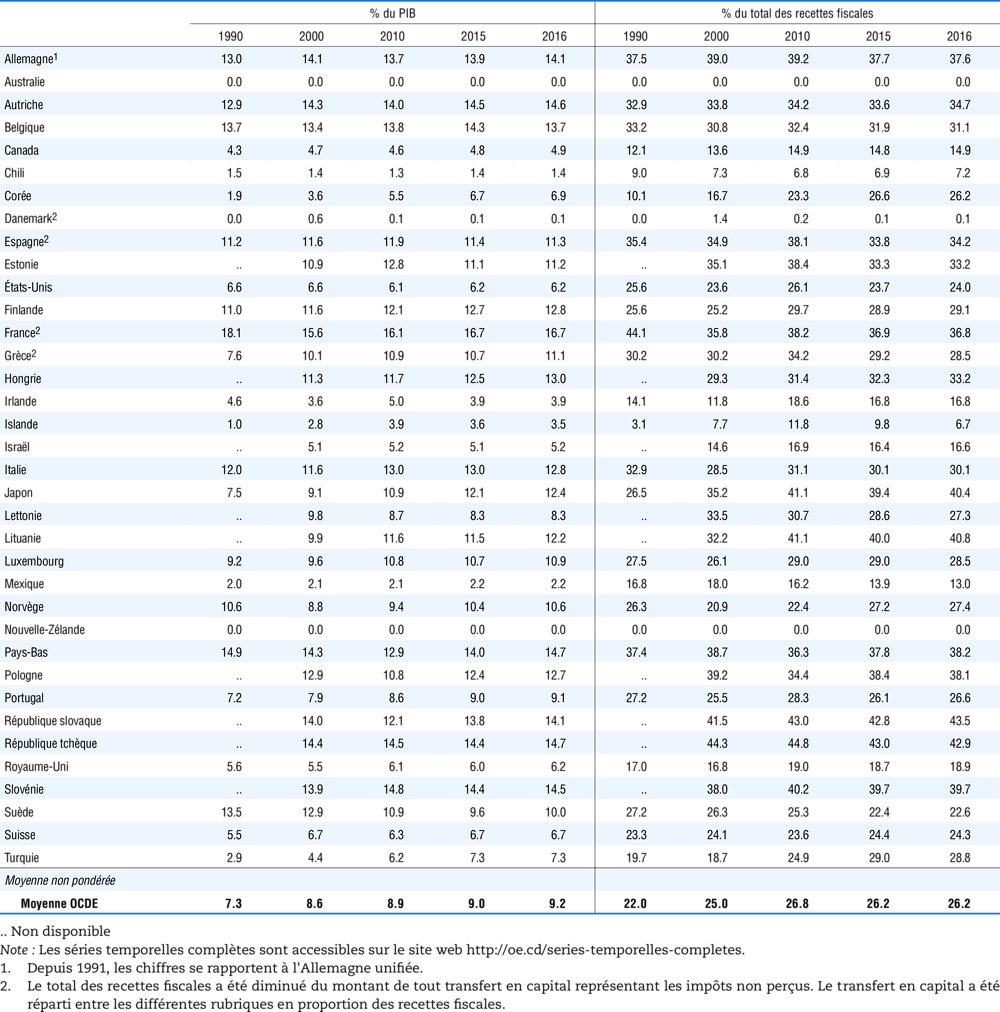

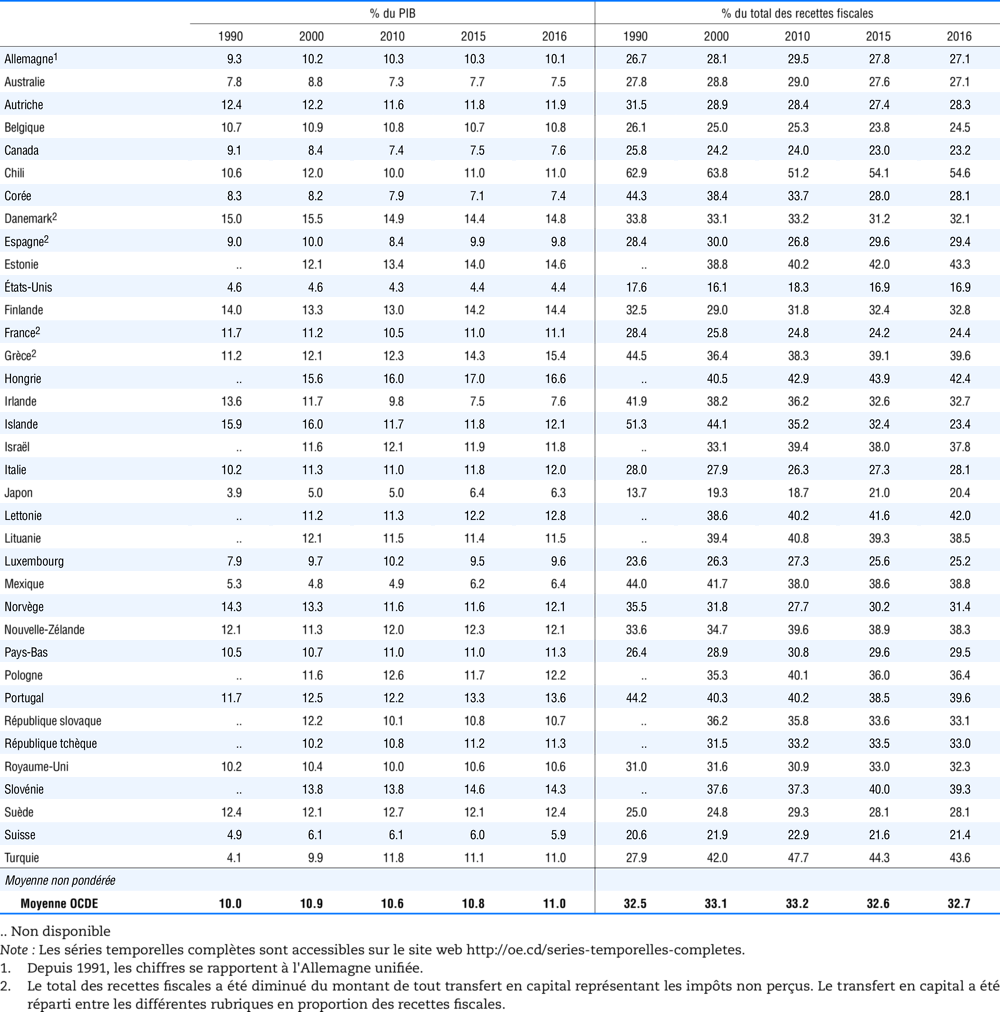

Tableau 3.10. Cotisations de sécurité sociale (2000) en % du PIB et en % du total des recettes fiscales

|

|---|

|

|

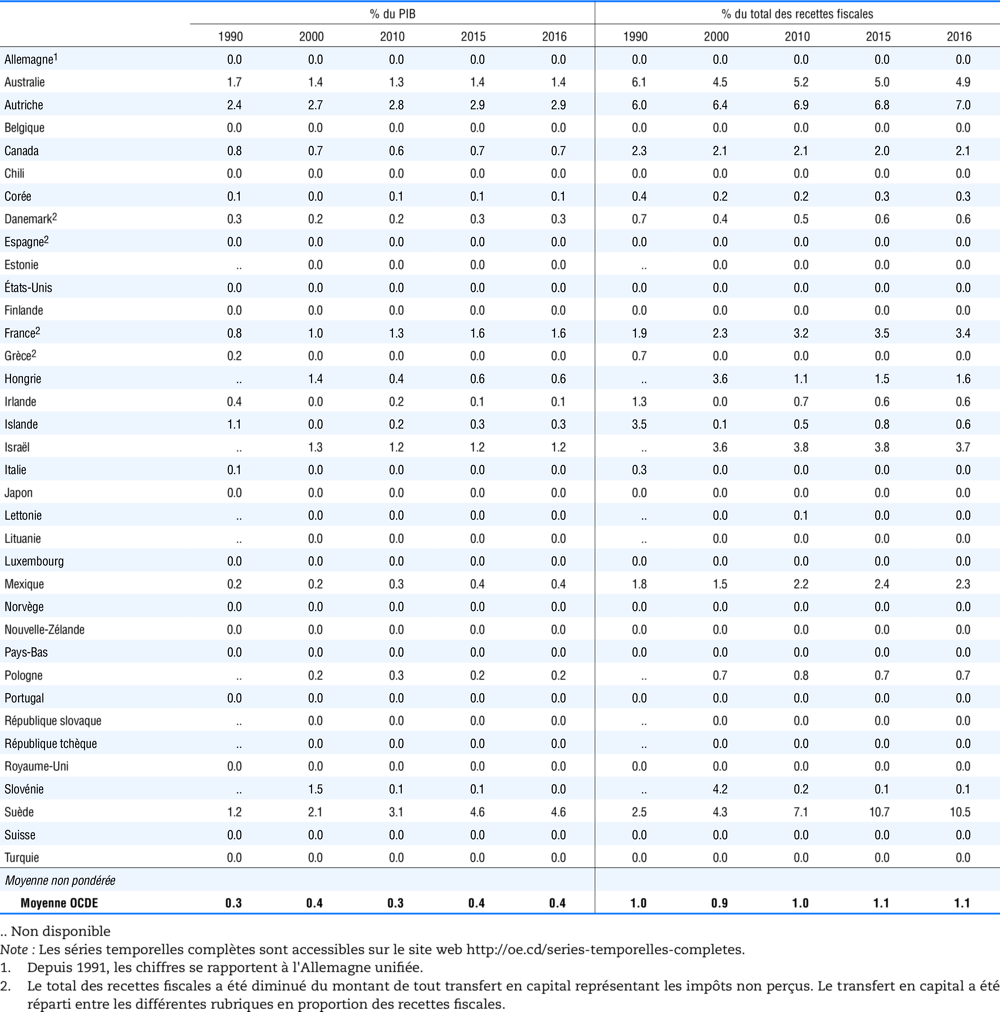

Tableau 3.11. Impôts sur les salaires ou la main-d’œuvre (3000) en % du PIB et en % du total des recettes fiscales

|

|---|

|

|

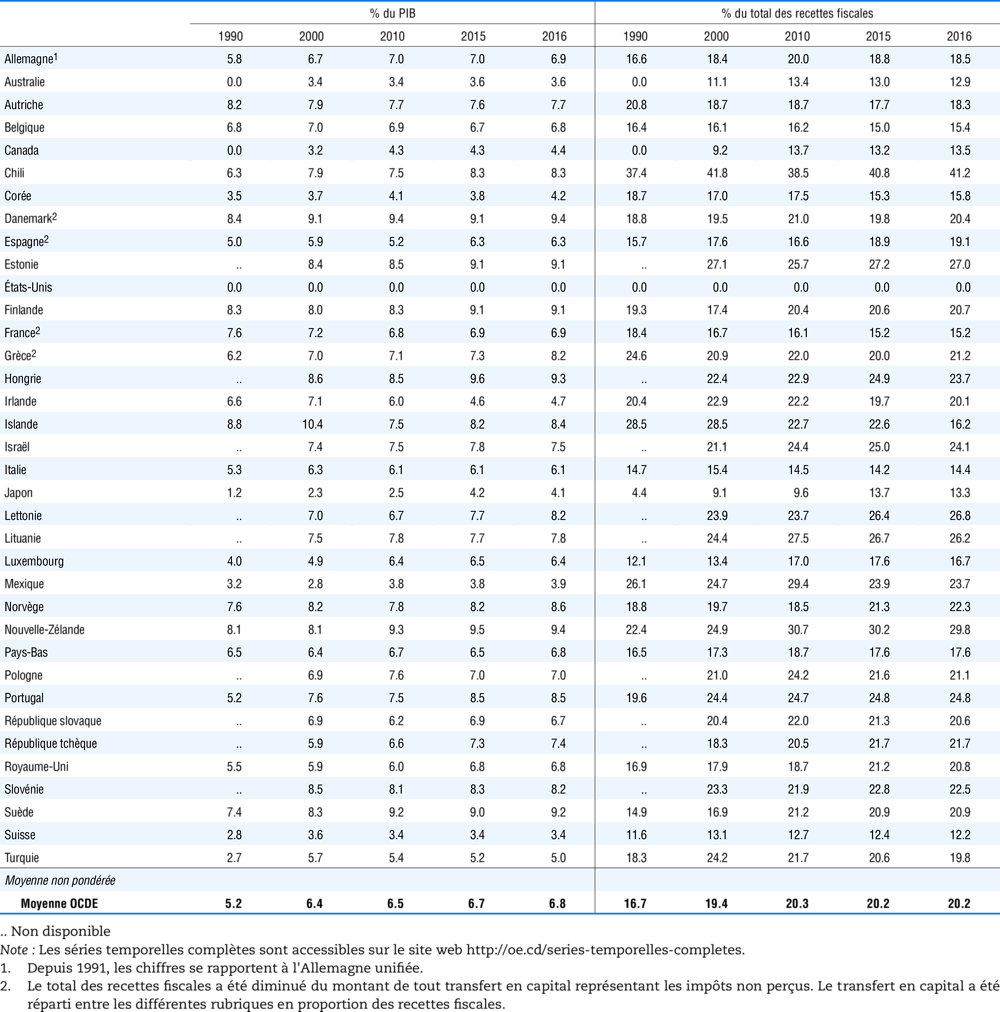

Tableau 3.13. Impôts sur les biens et services (5000) en % du PIB en % du total des recettes fiscales

|

|---|

|

|

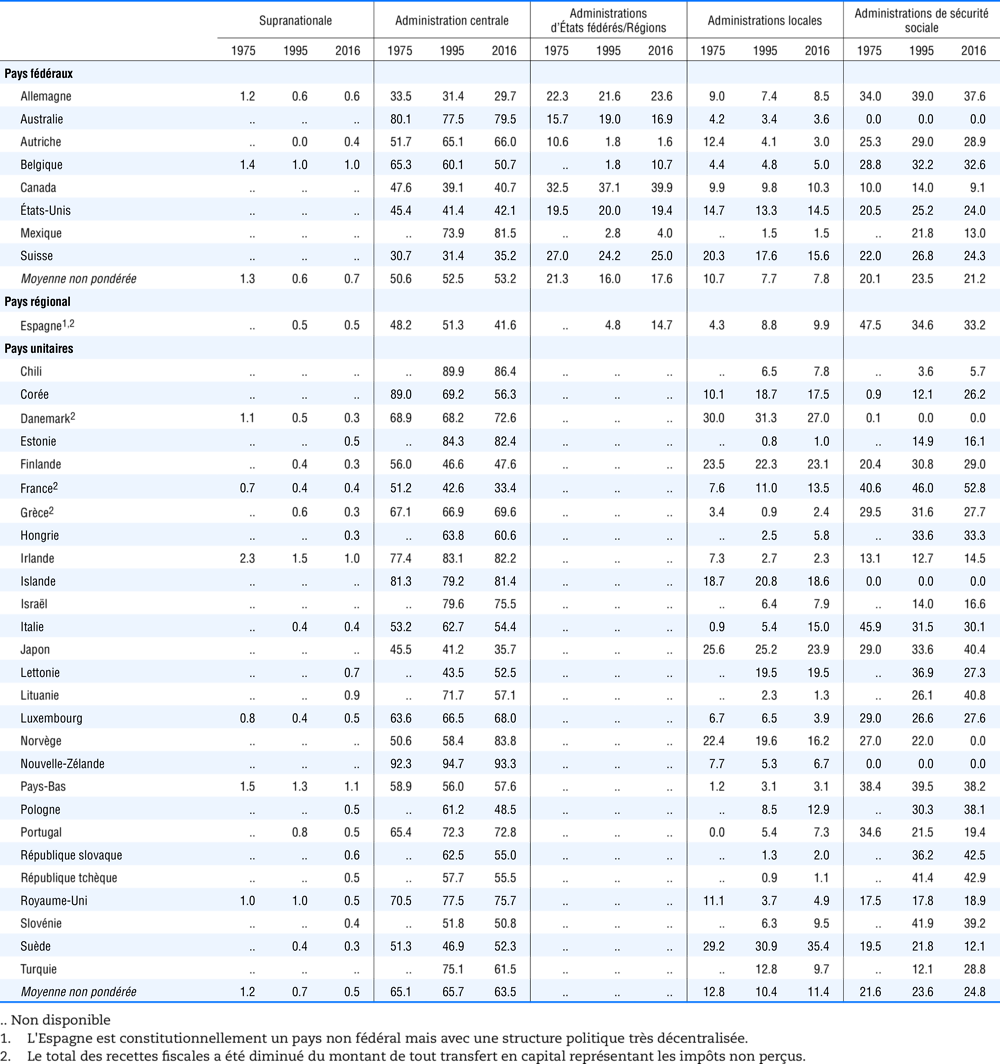

Tableau 3.15. Recettes fiscales des sous-secteurs de l'administration en % du total des recettes fiscales

|

|---|

|

|

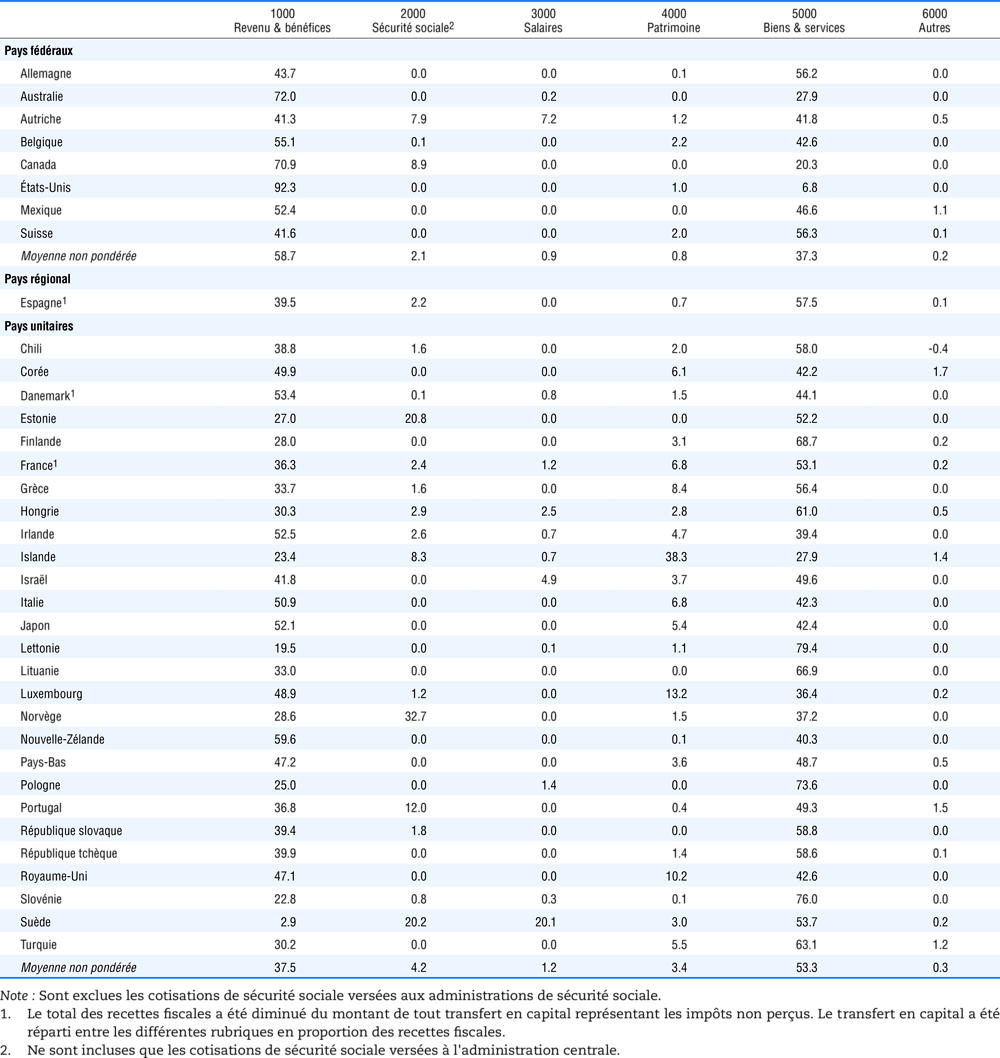

Tableau 3.16. Principales recettes de l'administration centrale en % du total des recettes fiscales de l'administration centrale, 2016

|

|---|

|

|

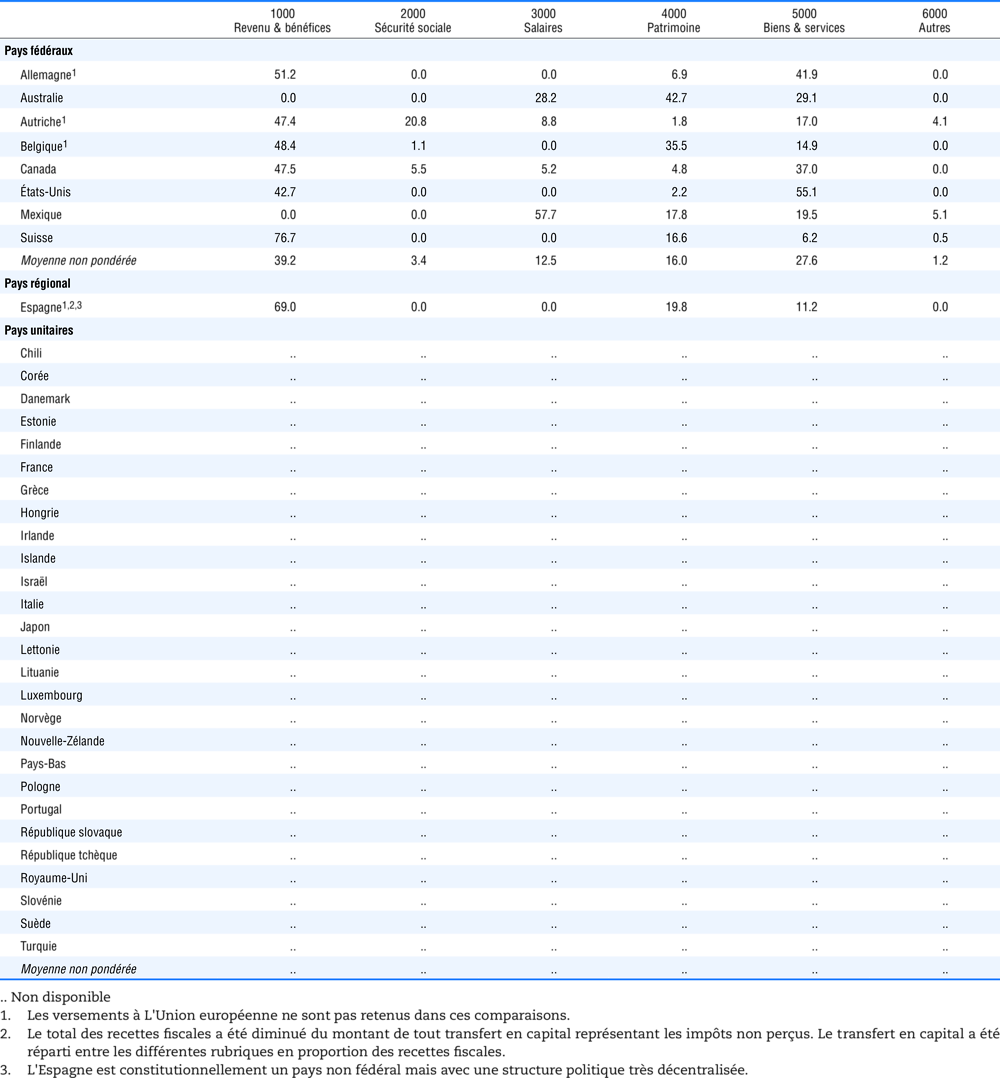

Tableau 3.17. Principaux impôts des administrations d’États fédérés en % du total des recettes fiscales des administrations d’États fédérés, 2016

|

|---|

|

|

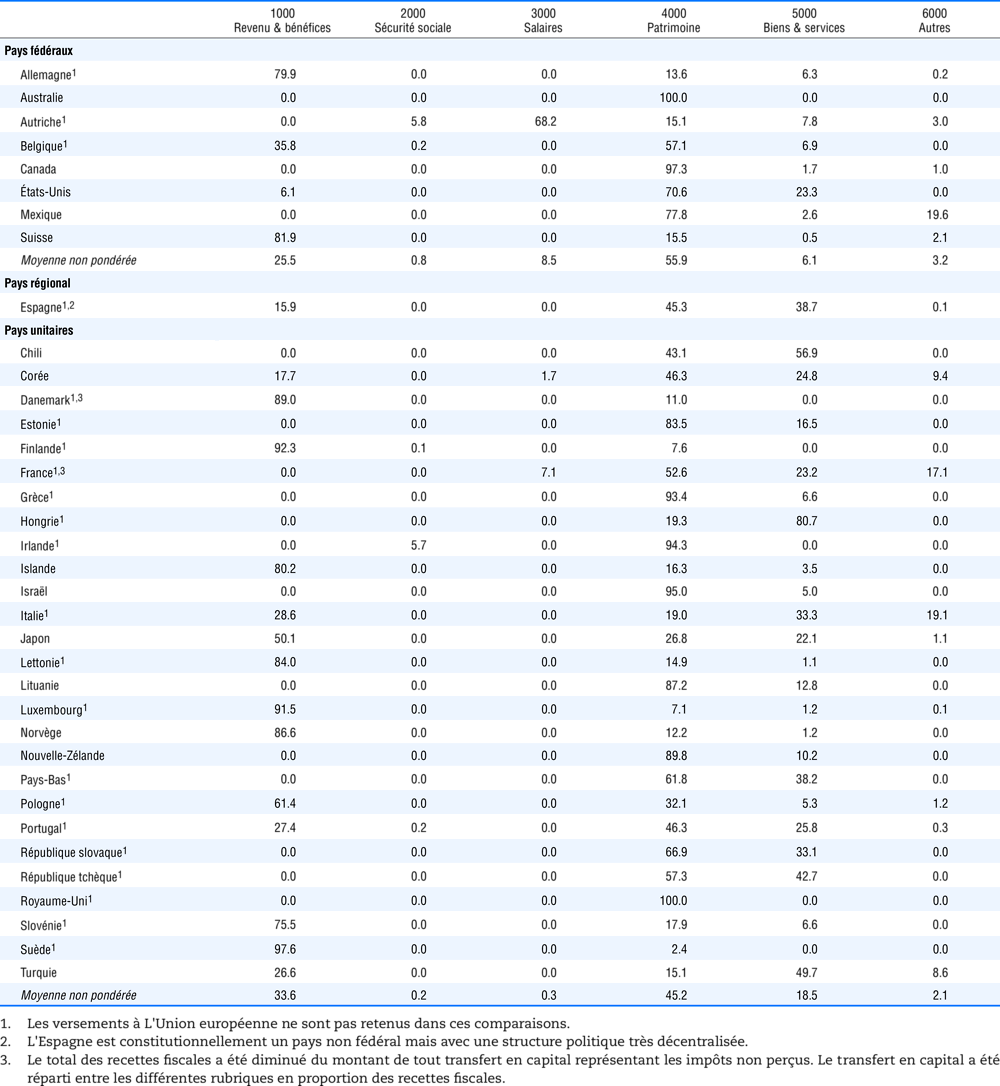

Tableau 3.18. Principaux impôts locaux en % du total des recettes fiscales des administrations locales, 2016

|

|---|

|

|

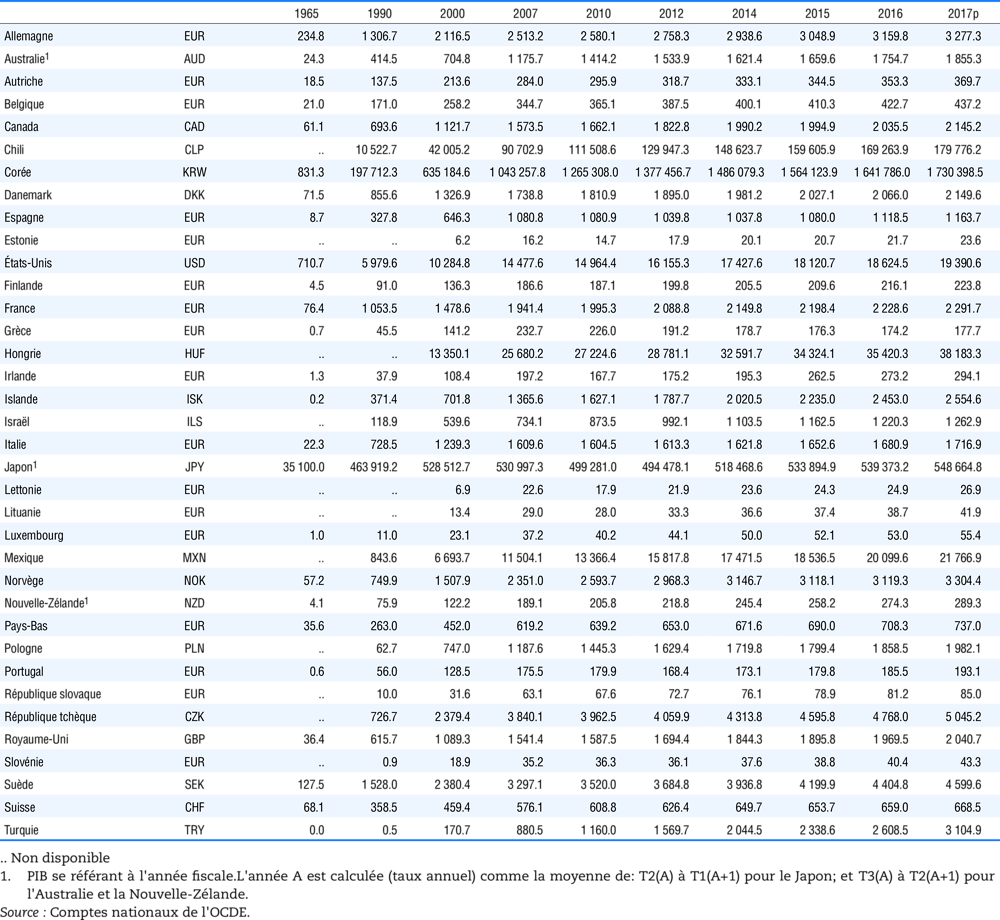

Tableau 3.19. Produit intérieur brut pour les années de déclaration fiscale au prix du marché, en milliards de monnaie nationale

|

|---|

|