Chapitre 2. Convergence des niveaux d’imposition et des structures fiscales dans les pays de l’OCDE

Le chapitre 2 fournit une étude spéciale sur la convergence des niveaux d’imposition et des structures fiscales dans les pays de l’OCDE de 1995-2016.

2.1. Introduction

Dans les pays de l’OCDE, les niveaux d’imposition, mesurés par le ratio impôts/PIB, et les structures fiscales, représentées par les parts relatives des diverses catégories d’impôts dans les recettes fiscales totales, diffèrent en raison d’un ensemble de facteurs historiques, économiques et politiques, notamment les décisions prises concernant la mise en place et le financement de l’État providence. Néanmoins, depuis 1995, l’évolution du ratio moyen impôts/PIB de l’OCDE1 présente des similitudes avec celle de nombreux pays, à savoir un recul au lendemain de la crise financière, suivi par une progression lente mais durable. De même, au cours de cette période, un certain nombre de modifications apportées aux politiques fiscales ont eu des incidences sur les structures fiscales des pays de l’OCDE, notamment l’introduction de taxes sur la valeur ajoutée dans tous les pays de l’OCDE sauf un, l’apparition d’un consensus concernant les effets de la fiscalité sur la croissance, et les efforts mis en œuvre par de nombreux pays pour adopter les recommandations correspondantes (OCDE, 2010[1]).

Ce chapitre analyse les conséquences de ces évolutions, et d’autres changements, sur la répartition des niveaux d’imposition et des structures fiscales des pays de l’OCDE, en examinant plus particulièrement si la moyenne calculée pour la zone OCDE tend à être, au fil du temps, plus ou moins représentative de la distribution des valeurs sous-jacentes. Dans un premier temps, ce chapitre analyse l’évolution, entre 1995 et 2016, d’indicateurs de convergence sigma pour décrire la dispersion du ratio impôts/PIB à l’échelle de l’OCDE, puis à l’échelle de sous-groupes de pays membres constitués en fonction des niveaux de recettes fiscales. Dans un second temps, les auteurs construisent un indicateur de similarité pour tous les pays au regard de la structure fiscale moyenne de l’OCDE, en évaluant les changements intervenus dans les structures fiscales durant la période de référence. L’analyse se conclut par l’examen des évolutions combinées de la dispersion des niveaux d’imposition et des structures fiscales autour de la moyenne de la zone OCDE.

2.2. Les niveaux d’imposition des pays de l’OCDE étaient plus élevés et plus semblables entre eux en 2016 qu’en 1995

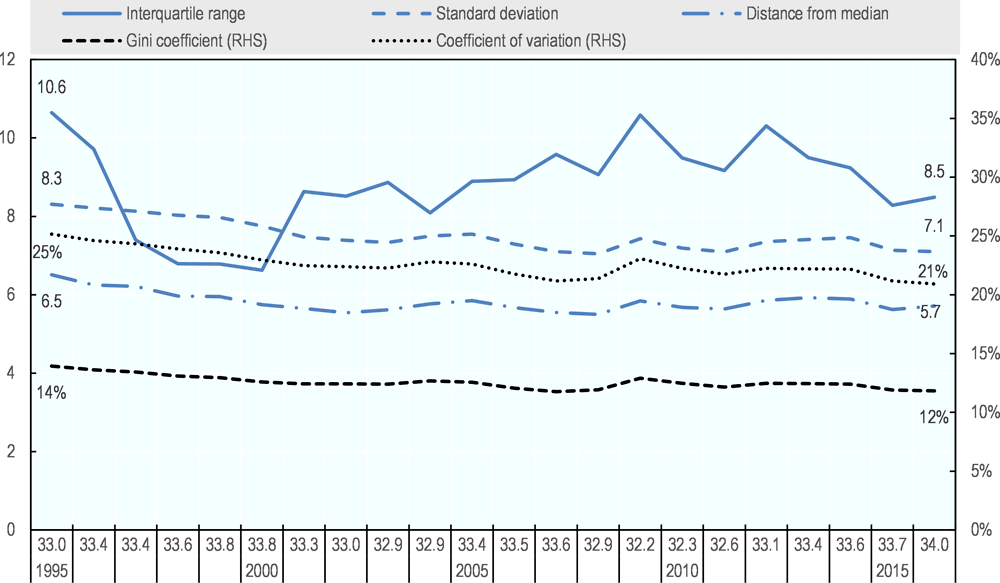

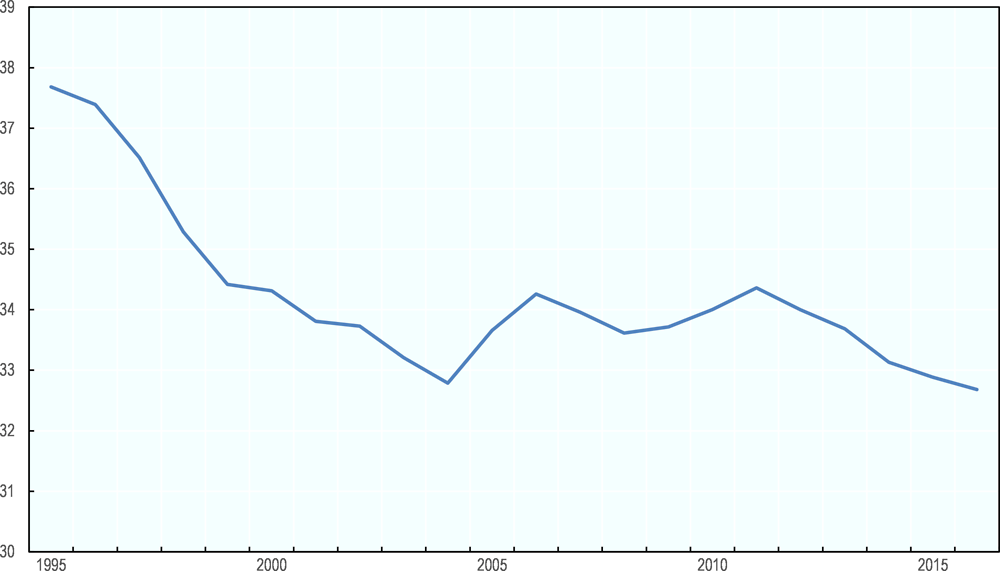

Entre 1995 et 2016, le ratio moyen impôts-PIB de l’OCDE a progressé, passant de 33.0 % à 34.0 %, le niveau minimum de la période (32.2 %) ayant été atteint en 2009, peu après la crise financière. Durant la période étudiée, le ratio impôts/PIB le plus élevé a été observé en Suède, avec 49.0 % en 20002, même si, pendant la majeure partie de la période, le plus fort taux d’imposition a été relevé au Danemark (entre 44.8 % et 48.6 %). Tout au long de cette période, le ratio impôts/PIB le plus faible a été observé, sans exception, au Mexique (entre 9.9 % et 16.6 %).

Dans l’ensemble de l’OCDE, la dispersion des ratios impôts/PIB a diminué entre 1995 et 2016, si l’on excepte la brève interruption survenue en 2009, durant laquelle on a relevé le plus faible ratio moyen impôts/PIB de l’OCDE de la période examinée. Le Graphique 2.1 montre une variation à la baisse de la dispersion des ratios impôts/PIB autour du ratio moyen impôts/PIB de l’OCDE (écart-type et coefficient de variation) et autour de la médiane (écart absolu), et l’analyse des indicateurs de dispersion pour des couples d’observations (coefficient de Gini) fait apparaître une évolution similaire sur la période étudiée. L’analyse des taux de croissance en glissement annuel de ces indicateurs confirme cette observation.

Note : Sous l’axe horizontal (au-dessus des années) est indiqué le ratio moyen impôts/PIB de l’OCDE de chaque année considérée.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017) (OCDE, 2017[2]).

L’intervalle interquartile enregistre une évolution différente durant la même période, sous l’effet des variations des niveaux d’imposition au sein du quartile supérieur des pays de l’OCDE. La théorie admet que l’intervalle interquartile et les autres indicateurs évoluent dans des directions opposées dès lors que l’un des quartiles extérieurs s’écarte de l’autre alors même qu’il affiche une convergence en son sein. C’est notamment ce que l’on observe ici entre 2005 et 2008, avec une progression de l’intervalle interquartile tandis que tous les autres indicateurs reflètent une diminution de la dispersion. Durant ces années, le seuil du quartile supérieur a augmenté, s’écartant de la distribution principale, alors même que les ratios diminuaient dans les quatre pays présentant les niveaux d’imposition les plus élevés (avec une baisse particulièrement marquée pour les deux pays de tête). Sous l’effet conjugué de l’augmentation du seuil du quartile supérieur et de la baisse des ratios impôts/PIB dans les pays qui présentaient les ratios les plus élevés, la dispersion autour de la moyenne et de la médiane de l’OCDE a ainsi diminué alors même que l’écart interquartile augmentait. Une situation du même ordre a été observée en 2000, lorsque la baisse du seuil du quartile inférieur a coïncidé avec une augmentation des ratios impôts/PIB dans les pays dont les ratios étaient les plus faibles

2.3. Des groupes de pays apparaissent au sein de l’OCDE

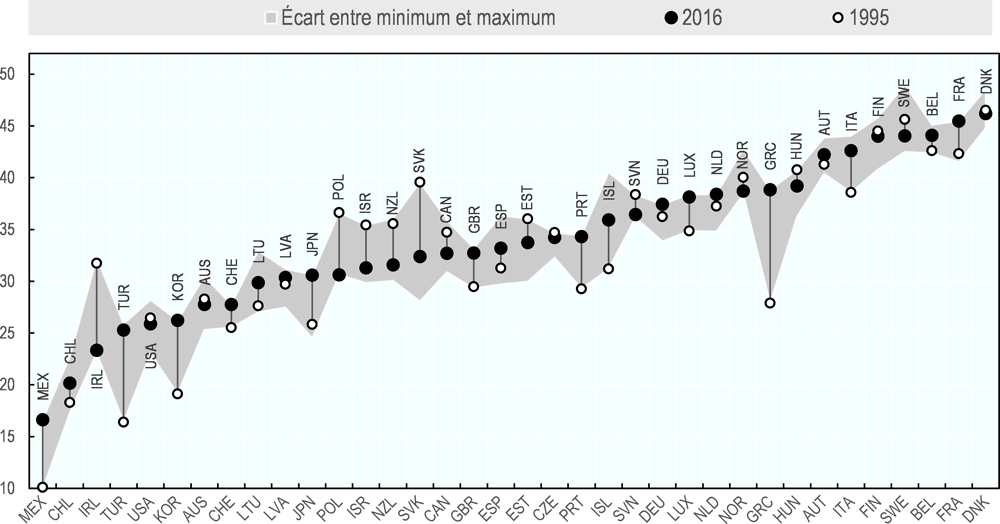

En 2016, les pays de l’OCDE pouvait être répartis en quatre sous-groupes définis en fonction des niveaus d’imposition pratiqués : niveau faible (ratio impôts/PIB inférieur à 30 %)3 ; faible à intermédiaire (ratio compris entre 30 et 35 %) ; intermédiaire à élevé (ratio compris entre 35 et 40 %) ; et élevé (ratio supérieur à 40 %) (Graphique 2.2)4.

La question de la convergence des recettes fiscales a fait l’objet de nombreux travaux de recherche, dans le prolongement du cadre d’analyse néoclassique de la croissance économique (Barro et Sala-I-Martin, 1992[3]) et (Mankiw, Romer et Weil D., 1992[4]). La convergence peut être évaluée à l’aide de trois concepts : la bêta-convergence, qui mesure le rythme auquel les économies les plus pauvres se rapprochent des économies les plus riches ; la sigma-convergence, qui mesure la dispersion entre les différentes économies étudiées au regard d’un ensemble d’indicateurs ; et la gamma-convergence, qui mesure l’évolution du classement des économies au fil des ans. Ces approches ont été étendues de manière à évaluer la convergence des niveaux d’imposition des pays considérés5.

Cette étude spéciale utilise la sigma-convergence pour estimer la dispersion du ratio impôts/PIB des économies de l’OCDE entre 1995 et 2016. Les indicateurs clés de la sigma-convergence sont les suivants :

-

L’écart-type : mesure simple de la dispersion par rapport à la moyenne, il est égal à la racine carrée de la variance (moyenne du carré des écarts à la moyenne) et est exprimé dans la même unité de mesure que la variable. Il n’est pas très robuste en présence de valeurs aberrantes.

-

Le coefficient de variation : il s’agit du ratio entre l’écart-type et la moyenne. Il présente l’avantage de permettre une standardisation aux fins de comparaisons entre des données présentant des moyennes différentes, sans être cependant robuste face aux valeurs aberrantes, qui affectent aussi bien l’écart-type que la moyenne. Il est également sensible à la valeur de la moyenne figurant au dénominateur ; par exemple, toute valeur très élevée d’une moyenne peut abaisser le coefficient de variation alors même que l’écart-type est constant.

-

Le coefficient de Gini : il mesure l’écart entre toutes les paires de pays et fournit donc une meilleure évaluation de la dispersion. Il est standardisé en le divisant par deux fois le nombre de points de données et la moyenne, et sa valeur est comprise dans l’intervalle [0,1], un coefficient de Gini nul dénotant l’absence de dispersion. Il peut également être représenté sur une courbe de Lorenz. Du fait de l’utilisation de paires de pays, le coefficient de Gini est plus robuste face aux valeurs aberrantes.

-

L’écart absolu moyen par rapport à la valeur centrale : il s’agit de la somme des valeurs absolues des écarts de chaque pays par rapport à la valeur centrale (moyenne ou médiane), divisée par le nombre total de pays. Cet indicateur est exprimé dans la même unité de mesure que les données statistiques. Si la médiane est utilisée comme valeur centrale, l’indicateur est robuste en présence de valeurs aberrantes.

Les mesures d’intervalle : elles correspondent à l’écart séparant deux points de la distribution. L’intervalle interquartile, fréquemment utilisé, mesure la différence entre les quartiles supérieur (Q3) et inférieur (Q1). La moitié des observations est située dans cet intervalle. Cet indicateur, lui aussi robuste en présence de valeurs aberrantes, échappe en outre aux biais induits par l’utilisation de la moyenne.

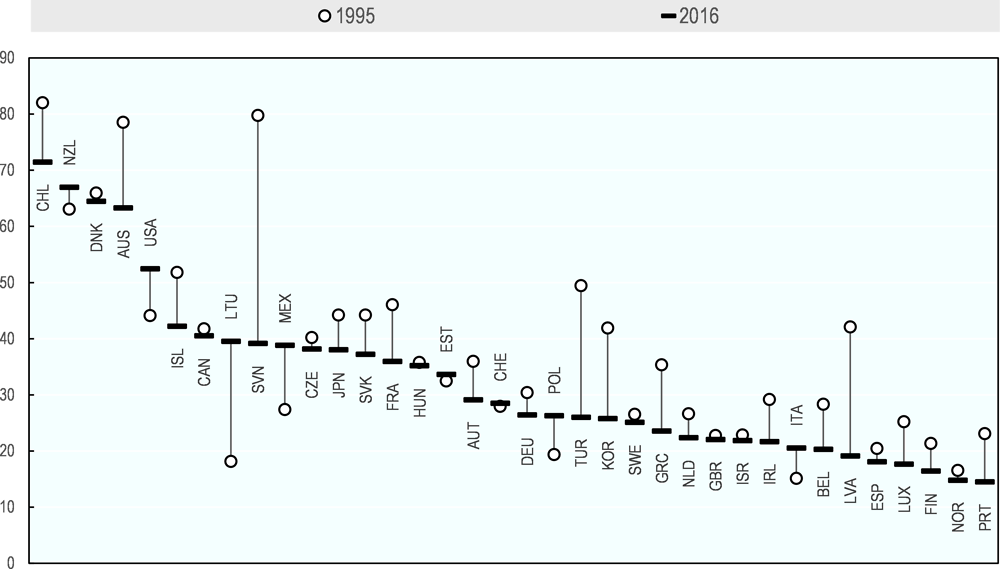

Note : Chaque repère vertical bleu sur l’axe correspond au ratio impôts/PIB d’un pays de l’OCDE en 2016.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

Si l’on examine l’évolution de ces quatre groupes sur toute la période 1995-2016, on observe que la composition des groupes correspondant aux niveaux supérieur et inférieur est relativement stable. Parmi les pays qui présentaient un ratio impôts/PIB faible en 2016, seule l’Irlande apparaît comme une nouvelle venue, puisqu’elle avait un ratio supérieur à 30 % en 1995, avant de passer sous ce seuil à partir de 2001, et d’y rester, hormis une brève exception en 2006 et 2007. Quant au groupe dont les ratios étaient supérieurs à 40 % en 2016, tous les pays qui le composent en faisaient déjà partie en 1995, un seul d’entre eux étant passé ponctuellement sous ce seuil pendant la période étudiée (l’Italie, en 2002, puis en 2004-05).

Les changements ont été plus nombreux sur la même période pour ce qui concerne les deux groupes intermédiaires, dont la composition est cependant devenue plus stable après 2000 environ. Tous les pays du groupe de niveau faible à intermédiaire (ratios impôts/PIB compris entre 30 et 35 %) y figuraient déjà en 2000, à trois exceptions près : il s’agit de trois pays dont le ratio impôts/PIB a augmenté tout au long de la période, jusqu’à dépasser le seuil des 30 % pour le Japon (en 2014) et la Lettonie (en 2016), tandis que le ratio impôts/PIB de la Lituanie s’établissait à 29.9 % en 2016. Depuis 2000, seul un petit nombre des autres pays de ce groupe a réalisé de brèves excursions hors de la plage des 30-35 % : l’Espagne, l’Estonie, Israël et le Portugal ont affiché des ratios impôts/PIB inférieurs à 30 % pendant une année, et la République slovaque à sept reprises ; l’Estonie et la Nouvelle-Zélande ont brièvement franchi le seuil supérieur (respectivement en 2005-07 et en 2005-06).

De même, tous les pays du groupe de niveau intermédiaire à élevé, dont le ratio impôts/PIB était compris entre 35 et 40 % en 2016, y figuraient déjà en 1999, à deux exceptions près6 : la Grèce, dont le ratio était inférieur à 35 % jusqu’en 2012, et même inférieur à 30 % avant 1998 ; et la Norvège, dont le ratio, initialement supérieur à 40 %, a diminué, si bien que le pays a rejoint en 2013 le groupe de niveau intermédiaire à élevé. Après 1999, quelques autres pays de ce groupe ont brièvement affiché des ratios hors de la fourchette des 35-40 %, notamment les Pays-Bas, l’Allemagne et l’Islande – dans les trois cas, avant 2012.

Le Graphique 2.3 montre l’évolution des ratios impôts/PIB des pays entre 1995 et 2006 : il présente le ratio impôts/PIB de chaque pays en début et fin de période, ainsi que l’écart entre le ratio minimum et maximum observé pour chaque pays durant toute cette période (aire grisée).

Note : Les données indiquées pour l’Islande en 2016 excluent les recettes exceptionnelles perçues au titre de « contribution à la stabilité ». Si ces recettes étaient prises en compte, le ratio impôts/PIB de l’Islande serait de 51,6 % en 2016, comme indiqué au chapitre 1.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

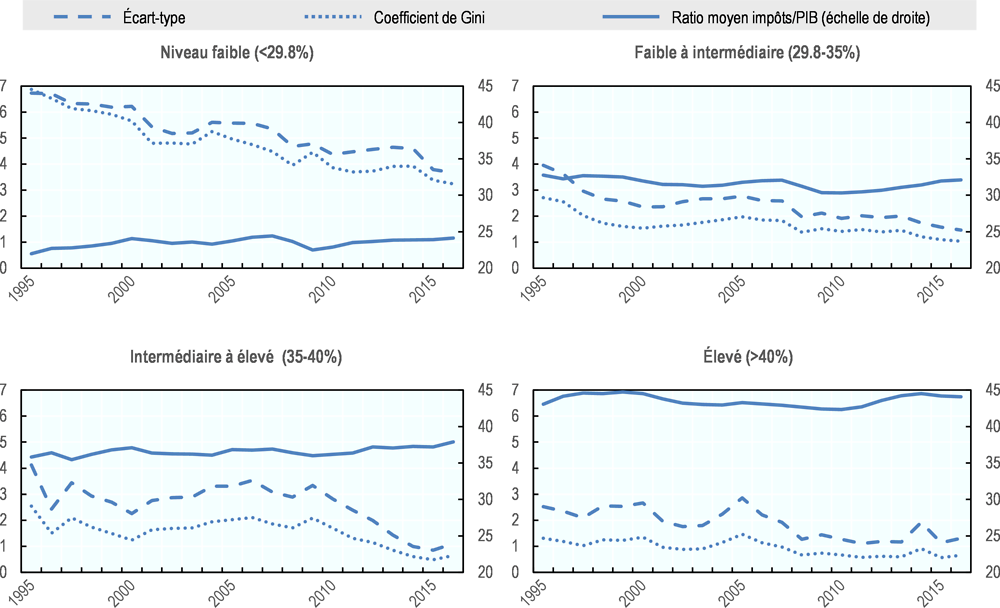

Sur l’ensemble de la période, le sous-groupe qui a présenté la plus forte dispersion interne groupes a été celui correspondant aux ratios de niveau faible, même si cette dispersion interne a diminué considérablement entre 1995 et 2016. Un autre recul marqué de la dispersion interne a été observé dans le groupe de niveau intermédiaire à élevé, entre 2010 et 2015, parallèlement à une hausse du ratio moyen impôts/PIB de ce groupe (Graphique 2.4). Cette hausse découle pour partie de l’augmentation des ratios impôts/PIB en Grèce et en Islande, deux pays qui présentaient initialement des ratios plus faibles, tandis que dans la plupart des autres pays du groupe, à l’exception de la Norvège, les ratios progressaient plus modestement.

À une exception près, les ratios impôts/PIB des pays composant chacun des quatre groupes sont moins dispersés en 2016 qu’ils ne l’étaient 1995, et le ratio moyen impôts/PIB dont ils se sont rapprochés a lui-même évolué à la hausse. L’unique exception correspond au sous-groupe des ratios niveau faible à intermédiaire, dans lequel, si la dispersion a diminué, le ratio moyen impôts/PIB n’a pas encore compensé la baisse enregistrée sous l’effet de la crise financière, et reste inférieur à son niveau de 1995 (Graphique 2.4), malgré le fait que les ratios des deux pays qui étaient initialement inférieurs à 30 % se trouvaient, en 2016, au-dessus de ce seuil. Dans ce groupe composé de treize pays, sept présentaient en 2016 des ratios impôts/PIB plus faibles qu’en 1995 ; quand, dans le reste de l’OCDE, neuf pays seulement ont connu des baisses durant la même période.

Note : En haut à gauche : ratio impôts/PIB inférieur à 30 % en 2016 (8 pays) ; en haut à droite : ratio compris entre 30 et 35 % en 2016 (12 pays) ; en bas à gauche : ratio compris entre 35 et 40 % en 2016 (8 pays) ; en bas à droite : ratio supérieur à 40 % en 2016 (7 pays). L’axe de gauche mesure l’écart-type et le coefficient de Gini (pour ce dernier, l’échelle est multipliée par 40 aux fins de lisibilité) ; l’axe de droite mesure le ratio moyen impôts/PIB.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

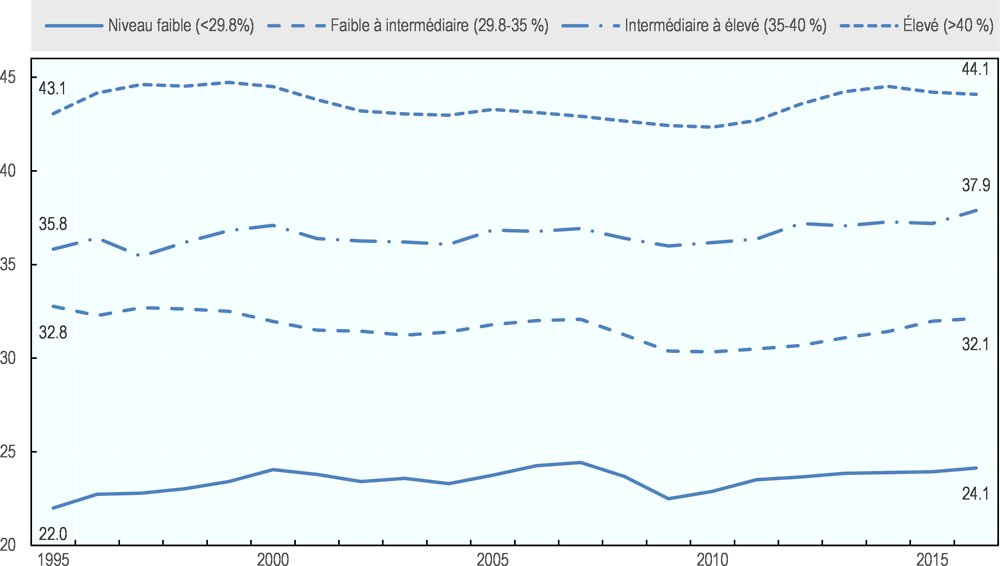

La répartition des pays en sous-groupes met en lumière l’origine de la plus forte dispersion relevée à l’échelle de l’OCDE pour l’année 2005 : celle-ci découle d’une dispersion plus marquée parmi les pays dont les ratios impôts/PIB étaient élevés. En effet, en 2005, dans les deux pays présentant les ratios les plus élevés (la Suède et le Danemark), les ratios ont enregistré une forte hausse par rapport à 2004, avant de diminuer en 2006. En parallèle, le ratio impôts/PIB de l’Autriche, l’un des quatre ratios qui figurait en milieu de classement dans ce groupe, a baissé en 2005, avant de rejoindre, en 2006, le niveau de l’Italie, dont le ratio était le moins élevé du groupe.

Sous l’effet de ces deux évolutions conjointes, on observe qu’en 2016 les pays présentant un ratio élevé et ceux qui affichent un ratio de niveau intermédiaire à élevé se sont rapprochés les uns des autres, tandis qu’ils s’éloignaient des deux autres sous-groupes rassemblant les pays dont les ratios sont de niveau faible ou faible à intermédiaire, sachant qu’entre ces deux derniers, la dispersion a également diminué. L’évolution des niveaux d’imposition est intervenue pour l’essentiel entre 1995 et 2009, avec un creusement de l’écart entre, d’une part, les pays ayant un ratio élevé ou intermédiaire à élevé et, d’autre part, les pays ayant un ratio faible ou faible à intermédiaire. C’est également dans les deux groupes de pays présentant les ratios les plus faibles que la baisse des ratios impôts/PIB a été la plus marquée lors de la crise financière. Depuis 2009, l’écart entre les moyennes calculées pour ces sous-groupes est demeuré relativement stable, dans chaque groupe, le ratio moyen impôts/PIB a progressé suivant des rythmes comparables, si l’on excepte le groupe de pays ayant des ratios élevés, dont le ratio moyen diminue lentement depuis 2014 (Graphique 2.5).

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

2.4. Les structures fiscales convergent autour d’une part croissante de la TVA, des cotisations de sécurité sociale et de l’impôt sur les bénéfices des sociétés dans les recettes fiscales totales

Durant la période examinée, les structures fiscales des pays de l’OCDE et la moyenne de l’OCDE ont connu des évolutions importantes, comme en témoigne la décomposition des recettes fiscales totales en huit grandes catégories de recettes (Encadré 2.2). Au cours de cette période, en termes relatifs, les recettes issues de l’impôt sur le revenu des personnes physiques et des impôts sur les biens et services autres que la TVA ont perdu de leur importance, tandis que les parts générées respectivement par les cotisations de sécurité sociale et par la TVA ont augmenté.

En 1995, les parts prépondérantes dans la structure fiscale moyenne de l’OCDE étaient celles des cotisations de sécurité sociale et l’impôt sur le revenu des personnes physiques (avec respectivement 26.2 % et 25.0 % des recettes fiscales totales), tandis que l’impôt sur les bénéfices des sociétés représentait 8.1 % des recettes fiscales totales. Les taxes sur la valeur ajoutée représentaient déjà la fraction principale des recettes liées aux impôts sur les biens et services (18.1 % des recettes fiscales totales), cependant, les droits et taxes sur les importations et exportations ainsi que les autres impôts sur les biens et services continuaient à jouer un rôle non négligeable (conjointement : 15.8 % des recettes fiscales totales).

Les structures fiscales sont examinées au moyen d’un deuxième indicateur clé des Statistiques des recettes publiques : le poids relatif des différentes catégories d’impôts et taxes, exprimé en pourcentage des recettes totales. Le Guide d’interprétation de l’OCDE contient une classification très détaillée des recettes fiscales regroupées par catégories. Aux fins de la présente étude spéciale, les recettes fiscales sont regroupées selon les huit grandes catégories décrites ci-dessous dans le Tableau 2.1.

Un indicateur unique peut difficilement rendre compte du degré de similarité des structures fiscales des pays, dans la mesure où chacune d’elle reflète l’évolution relative de diverses composantes. Il est cependant possible de recourir à des indices composites, qui, en agrégeant les différentes composantes des recettes fiscales totales, représentent un indicateur global de la similarité entre les structures fiscales étudiées. Il est notamment possible d’utiliser :

-

l’indice D (Delgado, 2013[5]) : il calcule l’écart absolu entre la part de chaque catégorie de recettes dans un pays et la part correspondante dans la structure moyenne de l’OCDE, additionne ces écarts, et mesure ainsi l’ampleur de la différence entre la structure fiscale du pays étudié et celle de l’OCDE. Par conséquent, une valeur égale à 0 signifie que la structure fiscale du pays considérée est identique à la structure fiscale moyenne de l’OCDE.

-

l’indice de similarité structurelle (Becker et Elsayyad, 2009[6]) : il calcule la part minimale des différentes catégories de recettes pour chaque paire de pays de l’OCDE et en établit la moyenne au regard du nombre total de paires, de manière à obtenir l’indicateur d’un pays particulier. En conséquence, une valeur égale à 0 signifie qu’il n’existe aucune similitude entre ce pays et un quelconque autre pays étudié.

Cette étude spéciale utilise essentiellement l’indice D, qui mesure la différence qui existe entre la structure fiscale d’un pays et la structure fiscale moyenne de l’OCDE.

En 2016, l’impôt sur le revenu des personnes physiques et les cotisations de sécurité sociale représentaient toujours les deux principales sources de recettes, en moyenne. Toutefois, on observait une hausse de la part relative des cotisations de sécurité sociale et un recul de celle de l’impôt sur le revenu des personnes physiques (avec respectivement 27.2 % et 23.8 % du total) par rapport aux niveaux de 1995. La part des taxes sur la valeur ajoutée avait par ailleurs augmenté (atteignant 20.2 %), tandis que la part des autres impôts sur les biens et services, et en particulier celle des droits et taxes sur les importations et exportations, avait diminué. Cette baisse des impôts sur les biens et services autres que la TVA n’avait pas été entièrement compensée par la progression des recettes de TVA.

L’orientation de ces évolutions n’est pas sensible à l’année retenue en début ou fin de période pour un intervalle de cinq années dans l’une ou l’autre direction, même si l’ampleur des variations diffère naturellement suivant les dates de début et de fin considérées. Néanmoins, si la part correspondant à l’impôt sur les bénéfices des sociétés était plus élevée en 2016 qu’en 1995, son évolution durant la période étudiée est difficile à dégager, l’impôt sur les bénéfices des sociétés ayant été plus volatil que les autres catégories de recettes : en 1995, il représentait 8.1 % des recettes totales, il a ensuite progressé pour s’établir entre 8.5 et 8.7 % de 1997 à 2003, avant d’afficher en 2007 le niveau maximum de 11.1 %, puis de refluer vers une fourchette allant de 8.6 à 9 % entre 2009 et 2016.

Entre 1995 et 2016, les structures fiscales des pays de l’OCDE ont convergé progressivement vers la structure moyenne de l’OCDE, comme le montre le calcul de l’indice D (Encadré 2.2). L’écart moyen entre la structure fiscale des pays et la structure fiscale moyenne de l’OCDE n’a cessé de diminuer entre 1995 et 2004, avec une baisse particulièrement marquée en début de période, en partie sous l’effet de l’introduction de la TVA en Slovénie (1999) et en Australie (2000). Les structures fiscales des pays se sont ensuite éloignées à nouveau de la moyenne de l’OCDE avant la crise financière et immédiatement après celle-ci (Graphique 2.6), avant de reprendre (en 2011) une évolution de convergence, les écarts mesurés en 2016 étant ainsi les plus faibles de toute la période examinée.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

Tous les pays de l’OCDE sauf huit se sont rapprochés de la structure fiscale moyenne de l’OCDE entre 1995 et 2016 (Graphique 2.7). Ces huit pays étaient la Lituanie, la Pologne, les États-Unis, l’Italie, le Mexique, la Nouvelle-Zélande, la Hongrie et l’Estonie :

-

En Lituanie, on observait la plus importante variation de l’indice D, due à la forte augmentation de la part des cotisations de sécurité sociale sur la période étudiée, et à la baisse de celle de l’impôt sur le revenu des personnes physiques, sachant que, dans les deux cas, ces variations ont nettement dépassé les variations correspondantes dans la structure fiscale moyenne de l’OCDE ;

-

En Pologne, la part des recettes de TVA (qu’elles soient exprimées en pourcentage des recettes fiscales ou du PIB) a connu une hausse supérieure à la variation constatée en moyenne dans l’OCDE. Cette augmentation a de plus entraîné une baisse mécanique de la part relative de l’impôt sur le revenu des personnes physiques par comparaison avec la structure fiscale moyenne de l’OCDE ;

-

En Italie, la part de l’impôt sur les bénéfices des sociétés a reculé, tant en pourcentage des recettes fiscales totales que du PIB, allant donc à l’inverse de l’évolution à la hausse enregistrée en moyenne dans l’OCDE ;

-

Au Mexique, l’impôt sur le revenu des personnes physiques comme l’impôt sur les bénéfices des sociétés ont augmenté en pourcentage du PIB entraînant une divergence de la part des cotisations de sécurité sociale au regard de la structure fiscale moyenne de l’OCDE ; par ailleurs, la hausse de l’impôt sur les bénéfices des sociétés s’est éloignée de la variation moyenne de l’OCDE, tandis que l’augmentation de l’impôt sur le revenu des personnes physiques s’est rapprochée de la valeur calcule en moyenne dans l’OCDE ;

-

Aux États-Unis, la part de l’impôt sur le revenu des personnes physiques a augmenté en pourcentage des recettes fiscales totales et s’est éloignée de la moyenne de l’OCDE ; tandis que la progression de la part de la TVA dans la structure moyenne de l’OCDE contribuait à accentuer l’écart ;

-

En Estonie, la baisse de la part de l’impôt sur le revenu des personnes physiques a été plus rapide que celle observée à l’échelle de l’OCDE entre 1995 et 2016 ; de plus, la part de l’impôt sur les bénéfices des sociétés a diminué (tandis qu’une hausse ressortait en moyenne dans l’OCDE) ;

-

En Nouvelle-Zélande, la forte baisse de la part de l’impôt sur le revenu des personnes physiques par rapport à la valeur moyenne de l’OCDE a été plus que compensée par la hausse des parts correspondant à l’impôt sur les bénéfices des sociétés et à la TVA, qui se sont éloignées des valeurs moyennes de l’OCDE ; et

-

En Suisse, l’indice D a légèrement augmenté pour deux raisons : la part de l’impôt sur les bénéfices des sociétés a connu une hausse plus accentuée que dans la moyenne de l’OCDE, et la part de la TVA est restée constante en Suisse, alors qu’elle a progressé, en moyenne, dans l’OCDE.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

Les pays qui affichent la plus forte convergence vers la structure fiscale moyenne de l’OCDE sont ceux qui ont introduit la TVA (Slovénie et Australie), ou qui ont fortement réformé les cotisations de sécurité sociale (comme la Lettonie, où ces cotisations ont diminué en pourcentage du PIB et des recettes fiscales totales, ou la Corée, où elles ont fortement augmenté, tant par rapport au PIB qu’aux recettes fiscales totales) de telle sorte que la part relative de ces recettes s’est rapprochée des valeurs moyennes calculées pour l’OCDE.

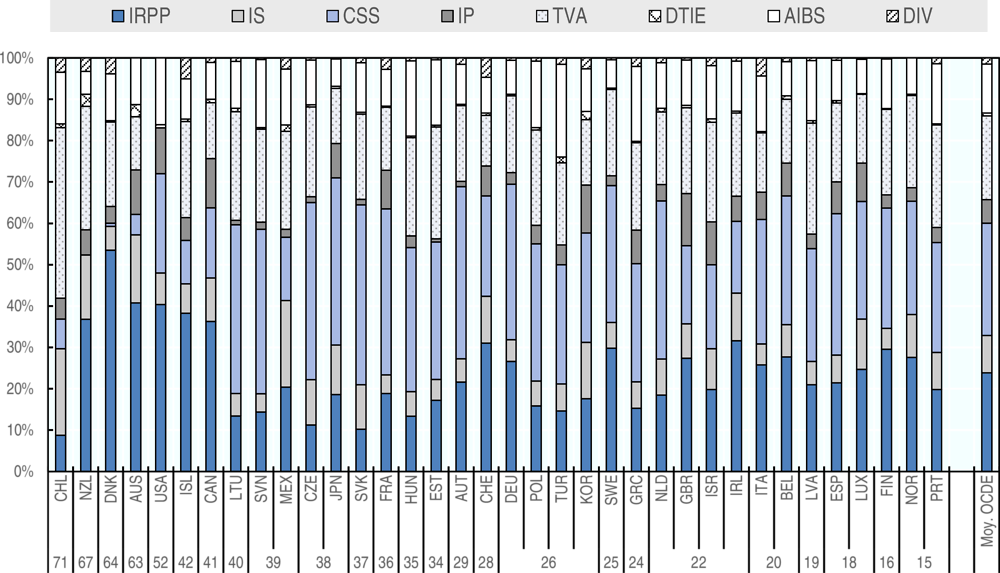

De même, parmi les cinq pays qui apparaissaient en 2016 comme les plus éloignés de la structure fiscale moyenne de l’OCDE (graphique 8), quatre ne prélèvent pas d’impôts ou taxes dans l’une des principales catégories de recettes : ainsi l’Australie et la Nouvelle-Zélande ne prélèvent pas de cotisations de sécurité sociale ; au Danemark, la part des cotisations de sécurité sociale est inférieure à 1 % des recettes fiscales totales ; tandis que les États-Unis n’appliquent pas de TVA. Toutefois, en 2016, le pays dont la structure fiscale était la plus éloignée des valeurs moyennes de l’OCDE était le Chili.7 Les différences sont dues aux parts plus élevées de l’impôt sur les bénéfices des sociétés et de la TVA (respectivement 20.9 % et 41.2 % des recettes totales, même si les écarts exprimés en pourcentage du PIB sont moins marqués), ainsi qu’aux parts moindres de l’impôt sur le revenu des personnes physiques et des cotisations de sécurité sociale (respectivement 8.8 % et 7.2 %, en précisant que ces deux parts exprimées en pourcentage du PIB restent inférieures aux moyennes de l’OCDE).

Dans l’ensemble de l’OCDE, on dénombrait en 2016 six pays dont les structures fiscales différaient de moins de 20 % de la structure fiscale moyenne de l’OCDE (Graphique 2.7 et Graphique 2.8). Ce groupe était constitué par cinq pays de l’Union européenne et la Norvège.

Note : Les pays sont classés par ordre croissant de proximité avec la structure fiscale moyenne de l’OCDE (représentée à droite). Les valeurs indiquées sous le code pays sont celles de l’indice D calculé pour chaque pays en 2016.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

2.5. Le niveau d’imposition et la structure fiscale calculés en moyenne à l’échelle de l’OCDE sont plus représentatifs

Dans leur ensemble, les différentes évolutions décrites ont eu pour effet que le ratio moyen impôts/PIB de l’OCDE et la structure fiscale moyenne de l’OCDE étaient plus représentatifs en 2016 qu’en 1995. La dispersion des ratios impôts/PIB par rapport à la moyenne de l’OCDE (qu’ils soient mesurés au moyen d’écarts-types, de coefficients de variation ou d’écarts absolus moyens par rapport à la valeur centrale) présentait ainsi, en 2016, un niveau relativement faible, proche du plus bas niveau calculé durant la période examinée. De même, l’écart moyen entre la structure fiscale des pays de l’OCDE et la structure fiscale moyenne calculée pour l’OCDE n’a jamais été aussi faible depuis 1995 (Graphique 2.6).

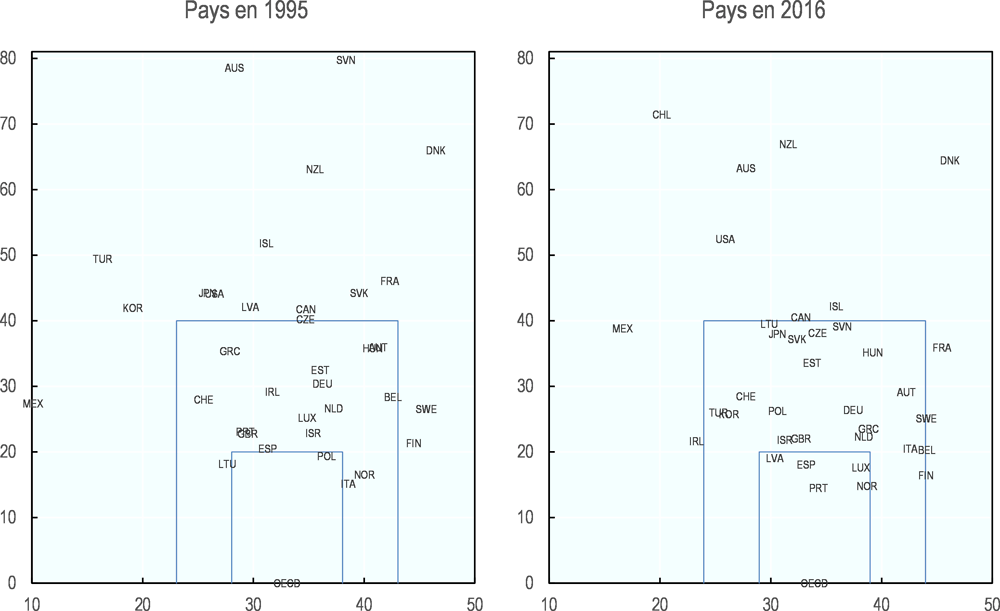

Le Graphique 2.9, qui représente la répartition de tous les pays de l’OCDE par rapport à la moyenne de l’OCDE, illustre plus en détail cette convergence. Chaque pays est placé le long de l’axe horizontal en fonction de son ratio impôts/PIB en 1995 (partie gauche) et en 2016 (partie droite). Sur l’axe vertical, la position de chaque pays correspond à la valeur de l’indice D calculée pour l’année considérée, sachant qu’une valeur faible dénote une grande proximité avec les données moyennes de l’OCDE. Le ratio moyen impôts/PIB de l’OCDE figure sur l’axe horizontal, l’indice D étant dans ce cas, par définition, égal à zéro. Le plus petit rectangle tracé sur chaque graphique correspond aux critères de proximité suivants : sur l’axe horizontal, plus ou moins cinq points de pourcentage de part et d’autre du ratio moyen impôts/PIB de l’OCDE ; sur l’axe vertical, un indice D inférieur à 20. Le plus grand rectangle correspond aux critères suivants : sur l’axe horizontal, plus ou moins dix points de pourcentage de part et d’autre du ratio moyen impôts/PIB de l’OCDE ; sur l’axe vertical, un indice D inférieur à 40.

Si ces limites ont été choisies de manière arbitraire, elles permettent d’illustrer clairement la convergence croissante des pays de l’OCDE vers le niveau d’imposition moyen et la structure fiscale moyenne de l’OCDE. En 1995, un seul pays se situait à l’intérieur du plus petit rectangle, et dix-sept apparaissaient en dehors des deux. En 2016, cinq pays se situaient dans le plus petit rectangle, et seulement dix pays figuraient à l’extérieur des deux.

Note : Pour chaque année étudiée, les deux rectangles représentent des aires de proximité (définies arbitrairement) au regard des valeurs moyennes pour l’OCDE : +/- 5 points de pourcentage par rapport au ratio moyen impôts/PIB de l’OCDE, et un indice D inférieur à 20 ; et +/- 10 points de pourcentage par rapport à ce ratio, et un indice D inférieur à 40.

Source : Calculs des auteurs fondés sur les Statistiques des recettes publiques de l’OCDE (2017).

2.6. Conclusions

Entre 1995 et 2016, la dispersion des pays autour du ratio moyen impôts/PIB et de la structure fiscale moyenne de l’OCDE a reculé et les valeurs moyennes calculées pour l’OCDE en 2016 étaient plus représentatives de la distribution sous-jacente qu’elles ne l’avaient été au cours des 20 années précédentes. La convergence entre les pays de l’OCDE s’est faite autour d’un niveau d’imposition plus élevé : tandis que la dispersion des niveaux d’imposition diminuait parmi les pays de l’OCDE, les ratios impôts/PIB augmentaient, si bien qu’ils étaient en 2016 supérieurs d’un point de pourcentage à ceux de 1995.

Les niveaux d’imposition des différents pays de l’OCDE demeurent néanmoins très hétérogènes et, en 2016, quatre grands groupes de pays se distinguaient clairement, selon que le niveau de leur ratio impôts/PIB était faible ; faible à intermédiaire ; intermédiaire à élevé ; ou élevé. C’est dans le groupe des pays dont les ratios impôts/PIB sont de niveau faible que les écarts entre les ratios sont les plus accusés, toutefois ces écarts internes ont considérablement diminué au cours de la période étudiée, cependant que les ratios affichaient une hausse rapide. À l’inverse, au sein du groupe constitué autour des ratios de niveau intermédiaire à élevé, le ratio moyen impôts/PIB a progressé lentement, mais on a observé une dynamique de convergence rapide depuis 2010. Au cours de la période examinée, le degré de similarité s’est renforcé dans les quatre sous-groupes, qui présentaient en 2016 des ratios impôts/PIB plus élevés qu’en 1995, à l’exception du groupe des pays ayant des ratios de niveau faible à intermédiaire, dans lequel le ratio impôts/PIB n’avait pas encore retrouvé les niveaux maximums observés avant la crise et restait, en 2016, inférieur au niveau de 1995.

Entre 1995 et 2016, on constate un creusement de l’écart entre, d’une part, les pays ayant un ratio élevé ou intermédiaire à élevé et, d’autre part, les pays ayant un ratio faible ou faible à intermédiaire, en partie parce que les niveaux d’imposition des pays présentant des ratios impôts/PIB de niveau faible ont été plus touchés par la crise financière de 2008. Cet écart, qui s’est creusé de 1995 à 2007, est resté relativement constant depuis lors. Depuis 2009, le ratio moyen impôts/PIB des quatre groupes a augmenté selon des rythmes comparables, si l’on excepte le groupe de pays présentant des ratios élevés, dont le ratio moyen diminue lentement depuis 2014, tout en restant supérieur à son niveau de 1995.

Les pays de l’OCDE ont également convergé vers une structure fiscale dans laquelle les taxes sur la valeur ajoutée, les cotisations de sécurité sociale et, dans une moindre mesure, l’impôt sur les bénéfices des sociétés jouent un rôle accru, tandis qu’à l’inverse, l’impôt sur le revenu des personnes physiques et les impôts sur les biens et services autres que la TVA perdent de leur importance. Durant la période étudiée, la valeur moyenne de l’indice D dans l’ensemble l’OCDE a baissé, passant de 37.7 en 1995 à 32.8 en 2016, ce qui traduit une plus forte convergence des différents pays autour des valeurs moyennes de l’OCDE. Seuls huit pays se sont éloignés de la structure fiscale moyenne de l’OCDE au cours de cette période (Lituanie, Pologne, États-Unis, Italie, Mexique, Nouvelle-Zélande, Hongrie et Estonie). Pour quasiment tous les pays, ainsi qu’en valeurs moyennes, le niveau d’imposition moyen et la structure fiscale moyenne de l’OCDE sont donc désormais plus représentatifs qu’à tout autre moment au cours des 21 dernières années.

L’indice D mesure la distance entre les valeurs de chaque pays et les valeurs moyennes de l’OCDE, or, six pays présentaient en 2016 un indice D inférieur à 20, ce qui dénote leur proximité de la structure fiscale moyenne de l’OCDE : le Portugal, la Norvège, la Finlande, le Luxembourg, l’Espagne et la Lettonie. À l’opposé, les pays dont les structures fiscales étaient les plus éloignées de la moyenne de l’OCDE étaient le Chili, la Nouvelle-Zélande, le Danemark, l’Australie et les États-Unis, qui présentaient tous un indice D supérieur à 50.

De futurs travaux d’analyse pourraient être consacrés à l’étude des liens possibles entre structures fiscales et niveaux d’imposition, ou à établir s’il existe, au sein des sous-groupes constitués par niveaux d’imposition, des traits communs entre les structures fiscales des pays ou une dynamique de convergence interne conduisant à un rapprochement de ces structures fiscales. Ces travaux pourraient également chercher à préciser les facteurs explicatifs des différents niveaux d’imposition et structures fiscales des pays de l’OCDE, notamment, le lien unissant les caractéristiques des systèmes de prestations sociales et le niveau de cotisations de sécurité sociale, ou les effets de la privatisation des investissements d’infrastructures sur les besoins en recettes publiques et la structure de celles-ci. Dans le même esprit, une analyse reposant sur l’indice de similarité structurelle pourrait permettre de discerner des liens entre les structures fiscales de paires de pays, de manière à construire des groupes de pays suivant la composition de leurs recettes fiscales.

Références

[3] Barro, R. et X. Sala-I-Martin (1992), « Convergence », Journal of Political Economy, vol. 100, pp. 223-251, https://doi.org/10.1086/261816.

[6] Becker, J. et M. Elsayyad (2009), « The evolution and convergence of OECD tax systems », Intereconomics, vol. 44, pp. 105-113, https://doi.org/10.1007/s10272-009-0284-0.

[5] Delgado, F. (2013), « Are Taxes Converging in Europe? Trends and Some Insights into the Effect of Economic Crisis », Journal of Global Economics, vol. 1, pp. 1-3, https://doi.org/10.4172/2375-4389.1000102.

[11] Delgado, F. et M. Presno (2011), « Convergence of fiscal pressure in the EU: a time series approach », Applied Economics, vol. 43, pp. 4257-4267, https://doi.org/10.1080/00036846.2010.491449.

[10] Dvorokova, K. (2014), « Sigma Versus Beta-convergence in EU28: do they lead to different results? », Mathematical Methods in Finance and Business Administration, pp. 88-94, http://www.wseas.us/e-library/conferences/2014/Tenerife/ECONMATH/ECONMATH-13.pdf.

[9] Gemmell, N. et R. Kneller (2003), « Fiscal Policy, Growth and Convergence in Europe », New Zealand Treasury Working Paper, vol. 14, pp. 1-28, https://treasury.govt.nz/sites/default/files/2007-09/twp03-14.pdf.

[4] Mankiw, G., D. Romer et Weil D. (1992), « A contribution to the empirics of economic growth », The Quarterly Journal of Economics, vol. 107, pp. 407-37, https://eml.berkeley.edu/~dromer/papers/MRW_QJE1992.pdf.

[2] OCDE (2017), Statistiques des recettes publiques : 1965-2016, Éditions OCDE, Paris, https://doi.org/10.1787/9789264283206-fr.

[1] OCDE (2010), Tax Policy Reform and Economic Growth, Études de politique fiscale de l'OCDE, no. 20, Éditions OCDE, Paris, https://doi.org/10.1787/9789264091085-en.

[8] Tibulca, I. (2015), « Is there Evidence of Tax Convergence in the European Union? », Procedia Economics and Finance, vol. 32, pp. 194-199, https://doi.org/10.1016/S2212-5671(15)01382-9.

[7] Young, A., M. Higgins et D. Levy (2008), « Sigma Convergence versus Beta Convergence: Evidence from U.S. County-Level Data », Journal of Money, Credit and Banking, vol. 40, pp. 1083-1093, https://www.biu.ac.il/soc/ec/d_levy/wp/jmcb5.pdf.

Notes

← 1. Dans cette étude spéciale, comme dans les autres chapitres de cette publication, la notion de « moyenne de l’OCDE » désigne exclusivement la moyenne non pondérée des pays membres de l’OCDE, et plus particulièrement pour les deux indicateurs clés, utilisés dans l’ensemble du texte, que sont le ratio moyen impôts/PIB et la structure fiscale moyenne calculés pour l’OCDE. Dans les autres cas, aux fins de clarté, l’emploi du terme « moyenne » a été évité, au profit des termes « valeur centrale » ou médiane, suivant les cas.

← 2. En 2016, l’Islande a perçu ponctuellement, au titre de la « contribution à la stabilité », des recettes qui ont augmenté de 15.7 points de pourcentage le ratio impôts/PIB, lequel a alors atteint 51.6 %. Dans la mesure où la présente analyse porte sur les évolutions de plus long terme, les recettes non récurrentes n’y ont pas été prises en compte. En conséquence, aux fins de cette étude spéciale, les niveaux d’imposition et la structure fiscale de l’Islande ont été calculés en excluant les recettes liées à des contributions exceptionnelles.

← 3. La Lituanie, qui présentait en 2016 un ratio impôts/PIB égal à 29.9 %, a été rattachée au groupe de niveau faible à intermédiaire. Le pays qui lui succède immédiatement par ordre de ratios décroissants est la Suisse, dont le ratio s’établissait à 27.8 % en 2016, et qui a été incluse dans le groupe de niveau faible. À l’avenir, aux fins d’analyses similaires, on pourra s’interroger sur l’intérêt de subdiviser plus finement le groupe de pays présentant les ratios les plus faibles, en particulier si de nouveaux pays sont inclus.

← 4. S’ils avaient été constitués à partir des données relatives à 2015, ces groupes de niveaux aurait été identiques, à deux exceptions près : la Lettonie et la Lituanie auraient figuré dans le groupe de niveau faible et non dans celui de niveau faible à intermédiaire, puisque leurs ratios impôts/PIB étaient respectivement de 28.9 % et 29.2 % en 2015.

← 5. Voir par exemple (Delgado et Presno, 2011[11]) ; (Dvorokova, 2014[10]) ; (Young, Higgins et Levy, 2008[7]) ; (Gemmell et Kneller, 2003[9]) ; (Tibulca, 2015[8]).

← 6. Le ratio de l’Islande a figuré sous le seuil de 35 % en 2001-02 et 2009-11, et au-dessus de 40 % en 2006 ; celui de l’Allemagne est resté inférieur à 35% entre 2002 et 2007.

← 7. Les valeurs calculées pour le Chili et, dans une moindre mesure, pour la Nouvelle-Zélande, le Danemark et l’Australie sont des valeurs aberrantes, mais elles n’affectent pas la tendance générale de l’indicateur, bien qu’elles augmentent l’écart moyen. Si le Chili est exclu des calculs, l’indice D moyen pour 35 pays de l’OCDE est égal à 36.4 pour 1995 et à 31.6 pour 2016 (par comparaison avec 37.7 et 32.7 lorsque le Chili est inclus). La tendance sur la période examinée est, là encore, similaire.