Couverture des soins de santé

La couverture des soins de santé, par les régimes d’assurance publics et privés, permet de se prémunir contre les aléas financiers d’un accident ou d’une maladie grave. Toutefois, le pourcentage de la population couverte par de tels dispositifs ne constitue pas un indicateur complet de l’accessibilité, car la gamme des services couverts et le degré de participation des patients à leur coût affectent également l’accès aux soins.

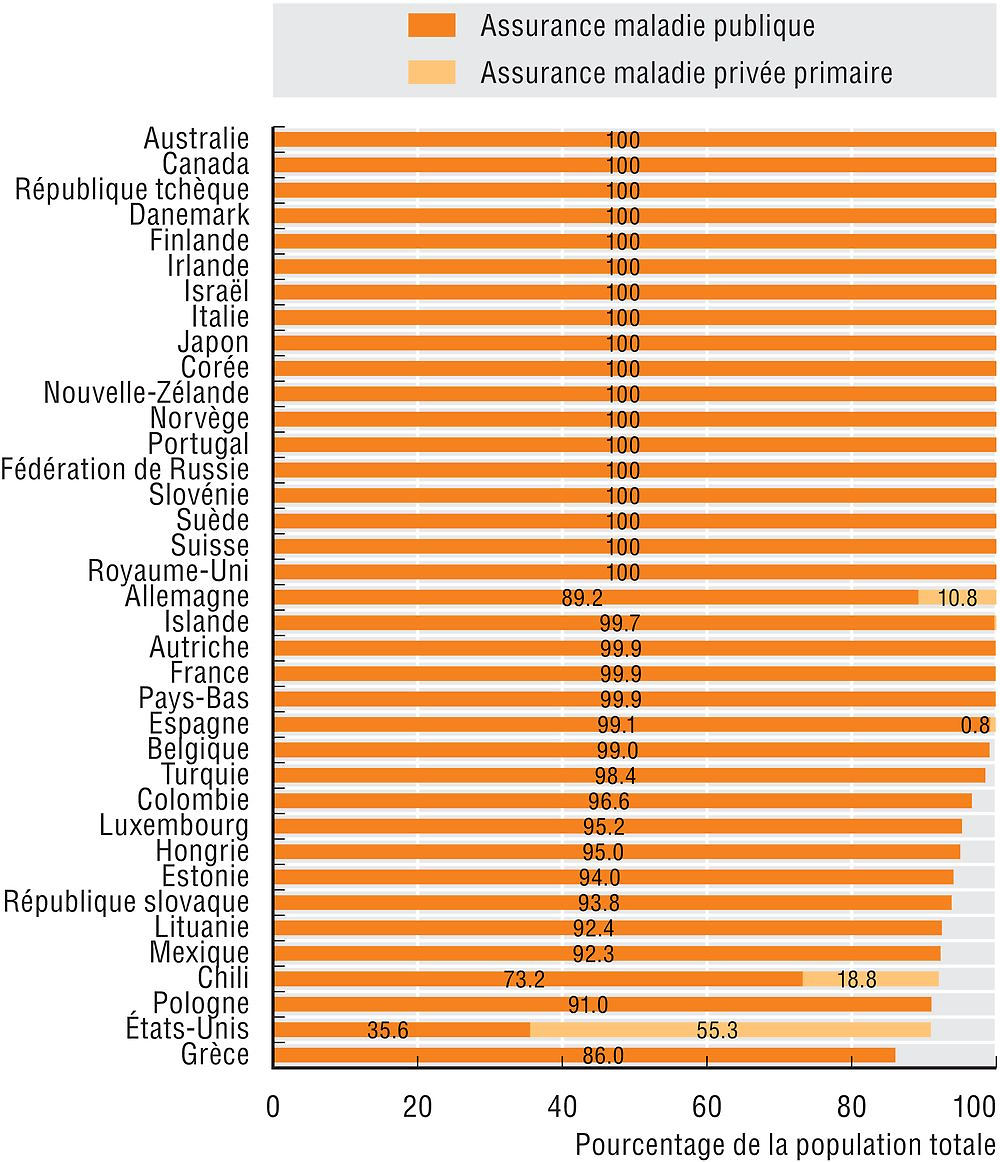

La plupart des pays de l’OCDE ont mis en place une couverture universelle (ou quasi-universelle) des soins pour un éventail de services de base qui comprennent d’ordinaire les consultations médicales et spécialisées, les tests et examens, et les interventions chirurgicales et thérapeutiques (graphique 5.1). En règle générale, les soins dentaires et les médicaments sont partiellement couverts, même si dans un certain nombre de pays ces services doivent être achetés séparément (OCDE, 2015). La couverture universelle a généralement été mise en place dans le cadre de dispositifs publics (systèmes nationaux de santé ou assurance maladie sociale), bien qu’un petit nombre de pays (les Pays-Bas et la Suisse) ont recours à des régimes d’assurance maladie privés obligatoires pour couvrir une partie ou la totalité de leur population.

Le taux de couverture d’assurance maladie de base est inférieur à 95 % de la population dans sept pays de l’OCDE, les taux les plus bas étant observés en Grèce, aux États-Unis et en Pologne. En Grèce, les effets de la crise économique demeurent importants. La couverture d’assurance maladie des chômeurs de longue durée a été diminuée et de nombreux travailleurs indépendants ont décidé de ne pas renouveler leur contrat d’assurance en raison de la baisse de leur revenu disponible. Toutefois, les personnes non assurées bénéficient depuis 2014 d’une couverture pour les produits pharmaceutiques prescrits, les services d’urgence dans les hôpitaux publics, et les soins hospitaliers non urgents sous certaines conditions (Eurofound, 2014). De plus, depuis 2016, une nouvelle loi a tenté de réduire les écarts persistants de couverture. Aux États-Unis, la couverture maladie est principalement fournie par les régimes d’assurance privés. Les régimes financés sur fonds publics couvrent les personnes âgées et les personnes à faible revenu ou handicapées. Le pourcentage de la population non assurée a diminué ; il est passé de 14.4 % en 2013 à 9.1 % en 2015, suite à la mise en place de l’Affordable Care Act, qui visait à étendre la couverture de l’assurance maladie (Cohen et Martinez, 2015). Le gouvernement actuel a toutefois entrepris de réexaminer cette loi. En Pologne, la loi est devenue plusrestrictive en 2012 : les personnes ne payant pas leurs cotisations n’ont plus droit à la couverture sociale de l’assurance maladie. Néanmoins, les personnes non assurées nécessitant des soins médicaux se rendent dans les services d’urgence des hôpitaux, où elles sont encouragées à souscrire une assurance. En Irlande, bien que la couverture maladie soit universelle, la majorité de la population doit s’acquitter d’une part non négligeable des frais (jusqu’à 50 EUR) pour avoir accès aux soins primaires (Burke et al., 2016).

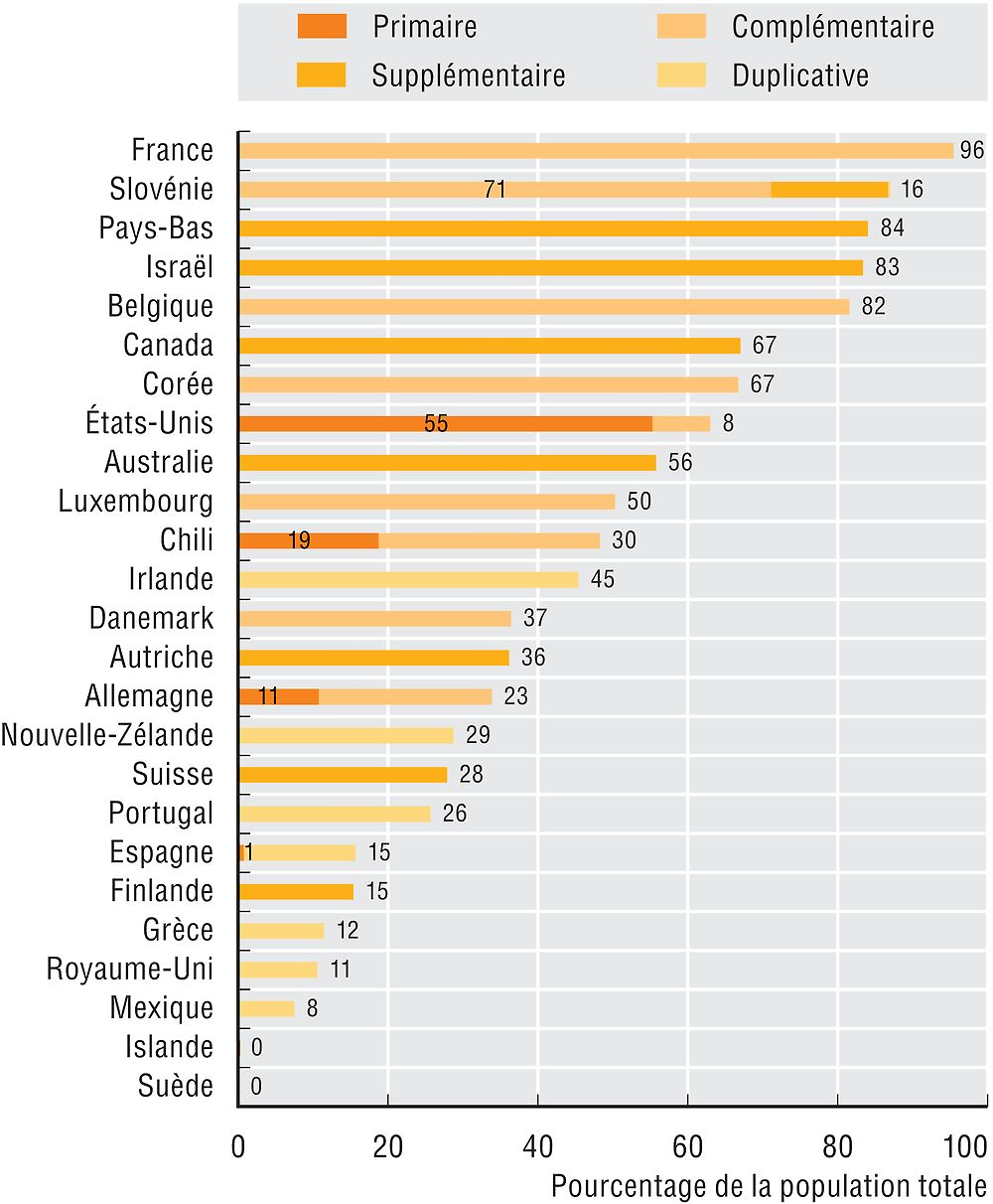

L’assurance maladie primaire de base, qu’elle soit fournie dans le cadre de régimes d’assurance publics ou privés, couvre généralement un « panier » de prestations préalablement défini et prévoit souvent une participation du patient aux coûts. Dans certains pays, il est possible de souscrire une assurance maladie additionnelle dans le cadre de régimes privés volontaires pour couvrir tous les frais non pris en charge par la couverture de base (assurance complémentaire), d’ajouter des services (assurance supplémentaire) ou d’obtenir un accès plus rapide aux soins ou un choix plus large de prestataires (assurance duplicative). Neuf des pays de l’OCDE font état d’une couverture maladie privée pour plus de la moitié de leur population (graphique 5.2).

En France, l’assurance maladie privée fournit à 96 % de la population une assurance complémentaire qui couvre les dépenses laissées à la charge des patients dans le système de sécurité sociale. Les Pays-Bas ont le plus vaste marché de l’assurance supplémentaire (84 % de la population), suivis par Israël (83 %) où l’assurance privée prend en charge le coût des médicaments délivrés sur ordonnance et des soins dentaires qui ne sont pas remboursés par le régime public. C’est en Irlande (45 %) et en Australie (56 %) que l’assurance maladie parallèle (ou duplicative), offrant un accès plus rapide aux services médicaux privés en cas de délais d’attente dans le secteur public, est le plus développée.

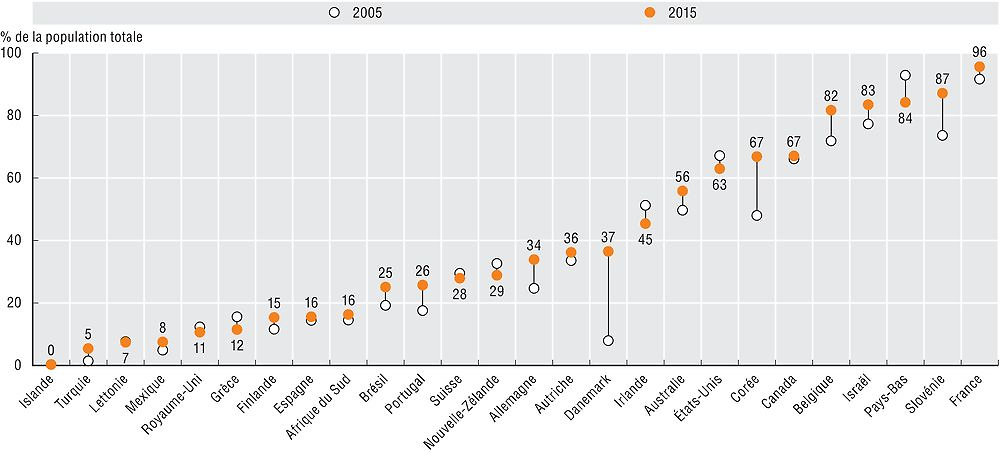

Le pourcentage de la population couverte par l’assurance maladie privée a augmenté dans certains pays de l’OCDE au cours de la décennie écoulée, en particulier au Danemark, en Corée, en Slovénie et en Belgique. En revanche, il a décru dans d’autres, notamment en Grèce, en Irlande, en Nouvelle-Zélande et aux États-Unis (graphique 5.3). La place importante occupée par l’assurance maladie privée est liée à plusieurs facteurs, notamment le déficit d’accès aux services financés sur fonds publics, les interventions des pouvoirs publics visant les marchés de l’assurance maladie privée et les évolutions historiques.

La couverture des soins de santé correspond ici à la part de la population qui bénéficie d’un éventail précis de produits et de services de santé de base dans le cadre de régimes publics et privés d’assurance maladie. Elle englobe les personnes couvertes en leur nom propre et les personnes à leur charge. On entend par couverture publique les systèmes de santé nationaux ou les régimes sociaux d’assurance maladie. La souscription d’une assurance privée est souvent facultative, mais peut aussi être imposée par la loi ou obligatoire pour les salariés dans le cadre de leur contrat de travail. Le montant des primes n’est généralement pas lié aux revenus, la souscription d’une couverture privée pouvant toutefois être subventionnée par les pouvoirs publics.

Références

Burke, S. et al. (2016), « From Universal Health Insurance to Universal Healthcare? The Shifting Health Policy Landscape in Ireland since the Economic Crisis », Health Policy, vol. 120, n° 3, pp. 235-240.

Cohen, R.A. et M.E. Martinez (2015), « Health Insurance Coverage : Early Release of Estimates from the National Health Interview Survey », National Center for Health Statistics, juin.

Eurofound (2014), Access to Healthcare in Times of Crisis, Dublin.

OCDE (2015), « Measuring Health Coverage », disponible à l’adresse suivante : www.oecd.org/els/health-systems/measuring-health-coverage.htm.

Source : Statistiques de l’OCDE sur la santé 2017.

Note : L’assurance maladie privée peut être à la fois duplicative et supplémentaire en Australie ; à la fois complémentaire et supplémentaire au Danemark et en Corée ; et duplicative, complémentaire et supplémentaire en Israël et en Slovénie.

Source : Statistiques de l’OCDE sur la santé 2017.

Source : Statistiques de l’OCDE sur la santé 2017.