La budgétisation axée sur la performance

Les pays sont invités dans les Principes de gouvernance budgétaire de l’OCDE à « s’assurer que la performance, l’évaluation et l’optimisation des ressources font partie intégrante du processus budgétaire ». Au sein de la zone OCDE, l’évolution de la budgétisation axée sur la performance couvre plusieurs décennies au cours desquelles les pouvoirs publics ont tiré parti des informations sur la performance pour éclairer l’affectation des ressources et la hiérarchisation des priorités de financement, promouvoir la responsabilité et la transparence, et bâtir une culture de la performance propre à accroître l’efficience de l’administration et à améliorer les services publics.

Les résultats de l’Enquête 2016 de l’OCDE sur la budgétisation axée sur la performance confirment que les cadres de budgétisation axée sur la performance restent la norme dans la zone OCDE, comme il ressort des réponses de 26 pays membres (le recours à un tel cadre est obligatoire dans 25 d’entre eux et facultatif dans 1 autre). Selon les administrations publiques de ces pays, l’utilisation d’un cadre de budgétisation axée sur la performance s’est avérée particulièrement efficace en matière de développement de la responsabilité et de la transparence et de promotion d’une culture de la performance. Dans certains pays dépourvus de cadre national, les ministères sectoriels ont toutefois la possibilité d’élaborer leur propre cadre de budgétisation axée sur la performance (en Belgique et en Israël) ou peuvent recevoir des orientations concernant la structure et la teneur des plans stratégiques et des rapports d’exécution (aux États-Unis).

Plus des deux tiers des pays dotés d’un cadre s’appuient sur des informations relatives à la performance lors des négociations budgétaires (18 pays, précisément), reliant ainsi explicitement leurs décisions d’affectation à la performance. Deux pays qui ne disposent pas de cadre font état d’une utilisation semblable de ces informations. Par rapport aux résultats des Enquêtes 2007 et 2011, on note qu’une performance médiocre a davantage de répercussions, le domaine de la gestion étant le plus exposé, notamment en cas de publicité autour d’une piètre performance. Les incidences budgétaires sont moins courantes, mais les gels et les augmentations de crédits sont plus probables que les diminutions. Le champ d’application des cadres de budgétisation axée sur la performance est variable : il se veut très vaste lorsque de grands indicateurs nationaux et des indicateurs ou objectifs systématiques sont définis pour l’ensemble des programmes, et plus ciblé lorsque des indicateurs ou des objectifs sont définis pour la plupart des programmes ou seulement pour ceux qui sont prioritaires. Des informations relatives à la performance sont fréquemment utilisées lors des négociations budgétaires, quel que soit le type de cadre. Néanmoins, les risques qu’une performance médiocre soit suivie d’effets semblent beaucoup plus élevés dans les pays qui disposent d’un cadre plus ciblé et qui ont opté depuis longtemps pour la budgétisation axée sur la performance.

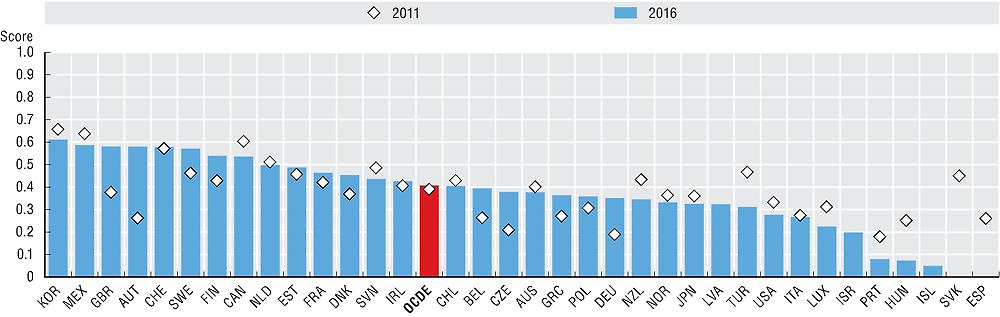

L’indice 2016 de l’OCDE relatif à la budgétisation axée sur la performance montre dans quelle mesure des pratiques de budgétisation axée sur la performance existent et sont suivies au niveau de l’administration centrale, sans toutefois mesurer le degré d’efficacité de ces pratiques dans les faits. Si l’on constate que le nombre total de cadres de budgétisation axée sur la performance ayant été définis a baissé depuis 2011, l’utilisation d’informations relatives à la performance lors des négociations et de la prise de décisions en rapport avec le budget s’intensifie, en revanche, et c’est pourquoi l’indice moyen pour la zone OCDE reste stable. Il existe au sein de cette zone de fortes disparités en termes de pratiques de budgétisation axée sur la performance, ce dont témoigne l’amplitude des scores obtenus par les différents pays. On observe des changements considérables dans des pays comme l’Autriche, qui a adopté la budgétisation axée sur la performance en 2013 dans le cadre de son processus de réforme budgétaire, le Royaume-Uni, où un cadre plus intégré d’information sur la performance a été instauré en 2015-16, et l’Allemagne, où des informations relatives à la performance viennent enrichir la documentation budgétaire depuis 2013.

Les données proviennent de l’Enquête 2016 de l’OCDE sur la budgétisation axée sur la performance. Les personnes qui y ont répondu étaient, pour l’essentiel, de hauts responsables du budget, qui ont exprimé le point de vue de leur pays sur ses pratiques actuelles. Ces données portent uniquement sur l’administration centrale ou fédérale et non sur les collectivités locales ou les administrations des États fédérés.

Le tableau 5.1 donne une vue d’ensemble des caractéristiques des cadres de budgétisation axée sur la performance. On considère que les pays utilisent des données sur le fonctionnement et des informations relatives à la performance lors des négociations budgétaires si leurs administrations publiques se servent, en général ou au moins occasionnellement, de tels éléments lors des négociations. En outre, le tableau montre que les pays font preuve de réactivité sur le plan de la gestion face à une mauvaise performance s’ils prennent, au moins occasionnellement, cinq types de mesures de gestion en vue de la corriger. Enfin, une performance médiocre a des incidences sur le budget d’un pays si celui-ci fait l’objet, au moins occasionnellement, de deux des modifications suivantes : le gel, la diminution ou l’augmentation des crédits.

L’indice composite du graphique 5.2 regroupe 10 variables portant sur la disponibilité et la nature des informations produites en matière de performance, sur les procédures de suivi et de communication des résultats, et sur la question de savoir si (et comment) les informations relatives à la performance sont utilisées. Il ne mesure pas la qualité globale des systèmes de budgétisation axée sur la performance. Compte tenu des différences entre les Enquêtes de 2011 et de 2016, certains coefficients de pondération ont été ajustés à des fins de comparabilité. On trouvera à l’annexe 5.1 une description de la méthodologie employée pour élaborer cet indice.

Pour en savoir plus

OCDE (2017), 2016 OECD Performance Budgeting Survey Highlights: Integrating Performance and Results in Budgeting, www.oecd.org/gov/budgeting/Performance-Budgeting-Survey-Highlights.pdf.

Shaw, T. (2016), « Performance budgeting practices and procedures », OECD Journal on Budgeting, vol. 15/3 (https://doi.org/10.1787/budget-15-5jlz6rhqdvhh).

Notes relatives aux graphiques

Informations sur les données concernant Israël : https://doi.org/10.1787/888932315602.

Source : Enquête de l’OCDE sur la budgétisation axée sur la performance.