Ventilation des recettes des administrations publiques

La décomposition structurelle des recettes publiques montre comment elles sont levées et aide à déterminer la contribution relative des citoyens et/ou des secteurs de l’économie au paiement des dépenses.

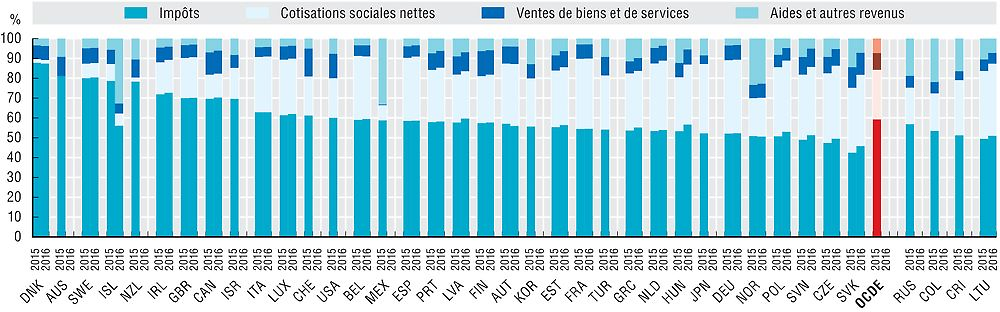

Dans la zone OCDE, les impôts représentaient en 2015 la plus grande part des recettes publiques totales, avec une moyenne de 59.3 %, contre un quart pour les cotisations sociales nettes, le reste se répartissant entre les aides (8.5 %) et les ventes de biens et de services (7.3 %). La proportion des recettes d’origine fiscale allait de 87.8 % au Danemark à 42.4 % en République slovaque, tandis que celle des cotisations sociales nettes allait de 37 % en Allemagne à 1.9 % au Danemark. Les recettes provenant des ventes de biens et de services s’échelonnaient de 14 % en Suisse à 0.3 % au Mexique, ce dernier affichant la proportion la plus élevée de recettes issues d’aides et de sources diverses (33.2 %), contre seulement 2.9 % en France.

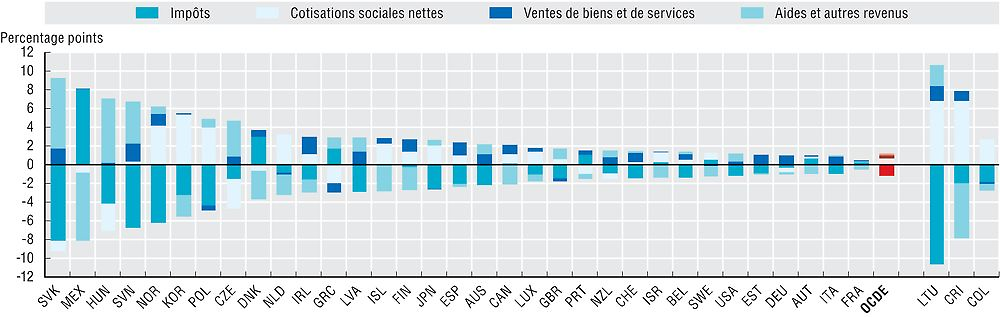

De 2007 à 2015, la part des impôts dans l’ensemble des recettes des administrations publiques a diminué en moyenne de 1.2 p.p., ce qui a été compensé par une progression des cotisations sociales nettes (0.6 p.p.), du produit des ventes (0.3 p.p.) ainsi que des aides et autres revenus (0.2 p.p.).

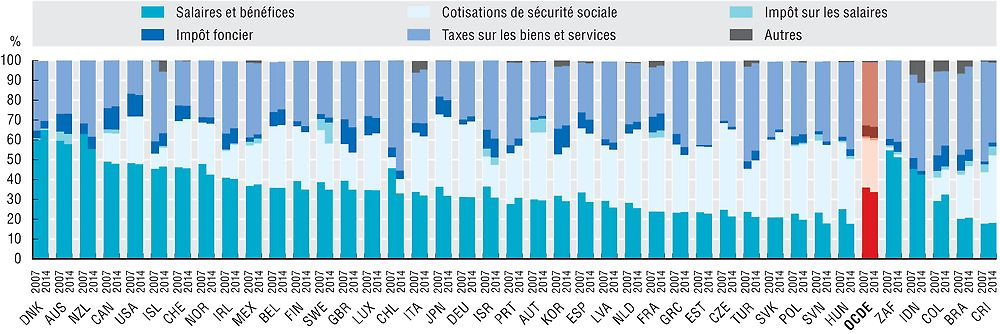

De nombreux responsables publics considèrent que les cotisations sociales font partie intégrante des impôts. Telle est d’ailleurs la logique suivie pour les indicateurs relatifs aux recettes fiscales figurant dans les Statistiques des recettes publiques de l’OCDE. En 2014, les impôts sur les revenus et les bénéfices ont représenté en moyenne (non pondérée) 33.7 % des recettes fiscales ; les impôts sur les biens et les services, comme la taxe sur la valeur ajoutée (TVA), 32.6 % ; les cotisations sociales 26.2 % ; et le reste 7.4 %, réparti entre les impôts sur les salaires, les impôts sur le patrimoine et d’autres taxes. Les pays dont l’essentiel des rentrées fiscales provenait des impôts sur les revenus et les bénéfices étaient le Danemark (64.9 %), l’Australie (57.9 %) et la Nouvelle-Zélande (55.4 %) ; ceux où cette proportion était la plus faible étaient la Hongrie (17.7 %) et la Slovénie (17.9 %). En revanche, ceux qui tiraient la plus grande part de leurs rentrées fiscales de l’imposition des biens et des services étaient le Chili (55.3 %), la Hongrie et la Turquie (environ 44 %) ; et la plus faible part, les États-Unis (17.4 %).

Quand on compare 2007 et 2014, il apparaît que la part moyenne des impôts sur les revenus et les bénéfices a diminué de 2.3 p.p., alors que celles des cotisations de sécurité sociale et des impôts sur les biens et les services ont augmenté respectivement de 1.4 p.p. et de 0.7 p.p.

Les données relatives aux recettes sont tirées de la base de données des Statistiques de l’OCDE sur les comptes nationaux et de la base de données d’Eurostat sur les statistiques relatives aux finances publiques, qui sont établies conformément au Système de comptabilité nationale (SCN). Ce dernier constitue un ensemble de concepts, de définitions, de nomenclatures et de règles approuvés au plan international en matière de comptabilité nationale. Le cadre SCN 2008 est désormais en vigueur dans tous les pays de l’OCDE (voir annexe A). Les recettes publiques englobent les impôts (impôts sur la consommation, le revenu, le patrimoine, la propriété et le capital, par exemple), les cotisations sociales nettes (par exemple les cotisations aux régimes de pensions, d’assurance maladie et de sécurité sociale ; « nettes » signifie déduction faite de la rémunération des régimes d’assurance sociale, le cas échéant), les ventes de biens et de services (par exemple la production marchande des établissements publics, les droits d’entrée), les aides et les autres recettes (aides courantes et aides à l’équipement, revenus de la propriété et subventions, etc.). Ces agrégats ont été construits à partir de lignes budgétaires de sous-comptes (voir l’annexe B). Les données présentées au graphique 2.23 proviennent des Statistiques des recettes publiques de l’OCDE. Les Statistiques des recettes publiques de l’OCDE et le SCN diffèrent sur la définition des recettes fiscales. Dans le SCN, les impôts sont des paiements obligatoires, sans contrepartie, en numéraire ou en nature, effectués par des unités institutionnelles à des administrations publiques. Les cotisations sociales nettes correspondent aux cotisations effectives ou imputées versées aux régimes d’assurance sociale afin de garantir le droit à des prestations sociales. Elles peuvent être obligatoires ou facultatives, et les régimes peuvent être provisionnés ou non. Les Statistiques des recettes publiques de l’OCDE traitent les cotisations de sécurité sociale obligatoires comme des impôts, alors que le SCN les traite comme des cotisations sociales nettes parce que le droit à une prestation sociale dépend dans la plupart des pays du versement de cotisations appropriées, même si le montant des prestations n’a pas nécessairement de rapport avec celui des cotisations.

Pour en savoir plus

OCDE (2016), Statistiques des recettes publiques 2016, Éditions OCDE, Paris, https://doi.org/10.1787/rev_stats-2016-en-fr.

Notes relatives aux graphiques

Les notes relatives aux graphiques sont accessibles dans les StatLinks.

Informations sur les données concernant Israël : https://doi.org/10.1787/888932315602.

Source : Statistiques de l’OCDE sur les comptes nationaux (base de données).

Source : Statistiques de l’OCDE sur les comptes nationaux (base de données).

Source : Statistiques de l’OCDE sur les comptes nationaux (base de données).