Chapitre 1. Tendances récentes du financement des PME et de l’entrepreneuriat1

Le présent chapitre s’attache à analyser l’évolution du financement des PME et de l’entrepreneuriat entre 2007 et 2014, à partir des données recueillies dans le cadre des tableaux de bord par pays et des informations fournies par les enquêtes sur la demande. Un panorama rapide de l’environnement des entreprises à l’échelle mondiale dresse le cadre nécessaire à l’analyse des tendances et conditions du crédit aux PME, en s’intéressant notamment aux évolutions qu’ont connues les pays participants entre 2013 et 2014. Ces éléments nouveaux sont comparés aux tendances qui se sont dégagées au cours de la crise de 2008-09 et pendant les premières étapes du redressement. L’année 2007, antérieure à la crise, est utilisée comme point de référence. Le chapitre s’achève sur une synthèse de l’action menée par les pouvoirs publics afin d’améliorer l’accès des PME aux financements à la lumière des dernières évolutions.

À la lumière de la situation financière et macroéconomique mondiale, le présent chapitre examine les nouvelles tendances de l’accès aux financements des PME et des entrepreneurs et les conditions de crédit dans 37 pays pour la période 2007-14. Après la grave crise économique et financière de 2008, qui a profondément affecté l’accès des PME aux financements, la reprise a été inégale, la situation se détériorant dans certains pays participants tandis qu’elle s’est améliorée dans d’autres. L’année 2007 est l’année de référence à partir de laquelle les évolutions constatées sur l’ensemble de la période sont mesurées. Les années 2013 et 2014 ainsi que le début de l’année 2015 font l’objet d’une attention toute particulière.

Environnement des entreprises et contexte macroéconomique

La crise financière s’est traduite en 2009 par une forte contraction de la production économique dans la zone OCDE, et bien que les taux de croissance du PIB aient généralement progressé entre 2009 et 2013, cette reprise s’est souvent révélée inégale. En 2014, la situation est globalement positive. L’économie japonaise a connu une contraction de 0.1 % cette année-là, mais la croissance est restée relativement solide aux États-Unis et au Royaume-Uni. L’année 2014 est aussi un tournant pour la zone euro, dont le taux de croissance est de 0.9 %, des améliorations étant attendues en 2015 et 2016. Par rapport à la période antérieure à la crise, le rythme de croissance des économies émergentes comme la Chine, la Colombie et la Turquie a considérablement ralenti en 2014, en partie à cause de la croissance médiocre en Europe.

Dans la zone OCDE et la zone euro, la croissance globale du PIB devrait rebondir en 2015-16, puisque la croissance économique a repris entre 2012 et 2014 et devrait augmenter davantage encore en 2015 (voir Tableau 1.1). Ces prévisions d’une croissance plus élevée s’expliquent en partie par la souplesse persistante des politiques monétaires et l’orientation budgétaire globalement neutre de la plupart des grandes économies, conjuguées avec la faiblesse des prix de l’énergie et des matières premières. Toutefois, cette tendance générale masque une forte diversité des pays participants. Certaines grandes économies comme l’Australie, le Canada, la Chine, les États-Unis et le Royaume-Uni, par exemple, prévoient un ralentissement de la croissance en 2015 par rapport à 2014. En 2016, la croissance devrait s’accélérer dans toutes les économies sauf neuf d’entre elles (Chine, Espagne, Hongrie, Irlande, Israël, Nouvelle-Zélande, République tchèque, Royaume-Uni, Slovénie). La croissance du PIB de la zone OCDE devrait atteindre 2.2 % en 2016, soit un taux à peine inférieur au taux de 2007. Les perspectives de croissance globale sont positives, mais la baisse de la confiance des consommateurs dans la zone euro, aux États-Unis et dans d’autres pays de l’OCDE semble indiquer qu’il existe un certain degré d’incertitude dans les principales économies développées. Après trois années de faible expansion, le commerce mondial devrait poursuivre sa reprise en 2015 et 2016 mais de manière progressive, et les perspectives de croissance du commerce sont plus faibles que ne l’indiquaient les premières estimations.

Bien que la croissance du PIB de la zone OCDE doive, selon les estimations, augmenter de 1.9 % en 2014 et de 2.2 % en 2016, les perspectives de nombreux marchés émergents se sont récemment dégradées. La faiblesse des prix des matières premières a affecté de nombreuses économies qui dépendent largement des exportations de pétrole et d’autres ressources naturelles comme le Brésil et la Fédération de Russie, qui traversent tous deux de profondes récessions. En conséquence, la croissance du PIB mondial devrait atteindre 3 % en 2015, soit un taux bien en deçà de sa moyenne à long terme et inférieur à celui des dernières années. De surcroît, les doutes concernant la capacité de la Chine à rééquilibrer son économie dans le sens d’un nouveau modèle de croissance présentent de graves risques de dégradation pour l’économie mondiale (OCDE, 2015a, b).

En 2014, les pressions inflationnistes ont poursuivi leur diminution dans la zone euro en raison de la faiblesse persistante de la demande, du niveau élevé des taux de chômage et de la chute des prix de l’énergie et des matières premières. En revanche, elles ont légèrement augmenté aux États-Unis, où le taux d’inflation s’est établi à 1.60 % contre 1.46 % en 2013. Au Japon, le taux d’inflation a fortement augmenté, passant de 0.36 % à 2.70 % d’une année sur l’autre, tandis que des pays comme l’Espagne, l’Estonie, la Grèce, la Hongrie, le Portugal, la République slovaque et la Suède ont connu des taux d’inflation négatifs en 2014 (voir Tableau 1.2). Sauf dans les économies émergentes ou en transition, l’inflation devrait augmenter légèrement jusqu’en 2016, les pays de la zone euro courant le risque d’une pression déflationniste persistante (OCDE, 2015a).

En 2014, les taux de chômage ont diminué dans la majorité des pays de l’OCDE, en particulier au Japon et aux États-Unis, sans pour autant retrouver leurs niveaux d’avant la crise dans l’ensemble de la zone OCDE. Dans la zone euro, surtout, les niveaux de chômage sont restés obstinément élevés (OCDE, 2015a). La confiance des consommateurs s’est renforcée au cours du premier semestre 2014 mais a reculé depuis (Indicateurs composites avancés (PIE) : Indicateurs de confiance – Standardisés OCDE). Dans le même temps, alors que les États-Unis devraient agir dans le sens d’une normalisation, la politique monétaire de la plupart des pays de l’OCDE demeure fortement expansionniste. Le rythme d’assainissement budgétaire devrait demeurer à peu près neutre aux États-Unis comme dans la zone euro dans son ensemble. En revanche, la situation budgétaire du Japon est passée de l’assouplissement à l’assainissement et devrait rester relativement restrictive en 2015 (OCDE, 2015a, b).

Conditions financières

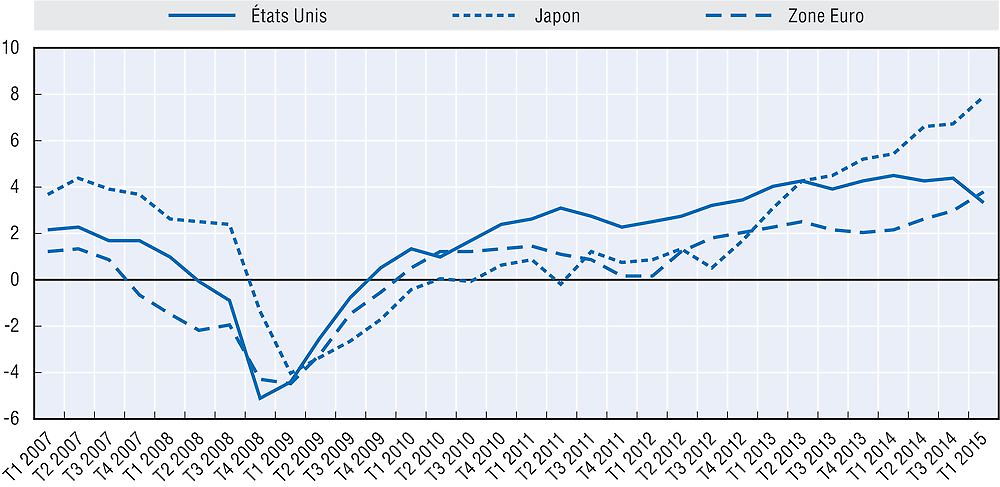

Les conditions financières se sont améliorées dans la zone euro et au Japon mais, au premier trimestre 2015, elles se sont dégradées aux États-Unis. Les indices de conditions financières de l’OCDE témoignent du fait que l’appréciation du dollar des États-Unis s’est traduite par un durcissement des conditions financières dans ce pays, alors même que les conditions d’octroi de prêts ont été assouplies et que la demande de crédit augmente. Dans ces trois domaines, les cours des actions et des obligations ont augmenté, d’où une hausse du pouvoir d’achat des ménages et une diminution des coûts financiers pesant sur les entreprises, par le biais d’un soutien à la politique monétaire (voir Graphique 1.1)2 .

Note : une hausse (ou contraction) unitaire enregistrée par l’indice suppose une détente (ou un durcissement) des conditions financières qui permet de produire une augmentation (diminution) moyenne du niveau de PIB de 0.5 % à 1 % au bout de quatre à six trimestres. Données fondées sur les informations disponibles au 5 juin 2015.

Source : OCDE (2015a) et estimations de l’OCDE.

Au Japon, les conditions financières se sont beaucoup améliorées ces dernières années, au point d’être plus favorables en 2014 et au premier trimestre 2015 qu’avant la crise, en partie grâce à la poursuite de la politique d’assouplissement quantitatif, à la dépréciation du yen, à la hausse des cours boursiers et à l’expansion modérée du crédit.

De même, les conditions financières étaient globalement favorables dans la zone euro, où elles n’ont guère changé en 2013 et se sont améliorées en 2014 et au premier trimestre 2015. En outre, les écarts de rendement des obligations d’État (obligations allemandes) et les écarts de rendement des CDS (contrats d’échange sur défaut) souverains3 ont lourdement chuté pour se stabiliser à de faibles niveaux dans tous les pays de la zone euro sauf en Grèce, où ils ont connu une forte augmentation (OCDE, 2015a). Dans les autres pays de la périphérie de la zone euro, les marchés financiers ont été largement stabilisés, principalement grâce au mécanisme des opérations monétaires sur titres (OMT) de la BCE (selon lequel la Banque centrale achète des obligations d’État émises par les États membres sur le marché secondaire). En conséquence, les conditions financières prévalant dans les différents pays de la zone euro ont quelque peu convergé, même si des différences importantes persistent. Bien que la situation de la Grèce demeure incertaine, le calme relatif des marchés financiers reflète la faible exposition des investisseurs privés de ce pays. Cela étant, l’humeur des marchés pourrait changer brutalement en fonction de la stabilité du gouvernement grec et de la solidité de l’accord passé avec ses principaux créanciers (OECD, 2015a)4 .

Prêts aux PME

Prêts aux PME et part des prêts aux PME

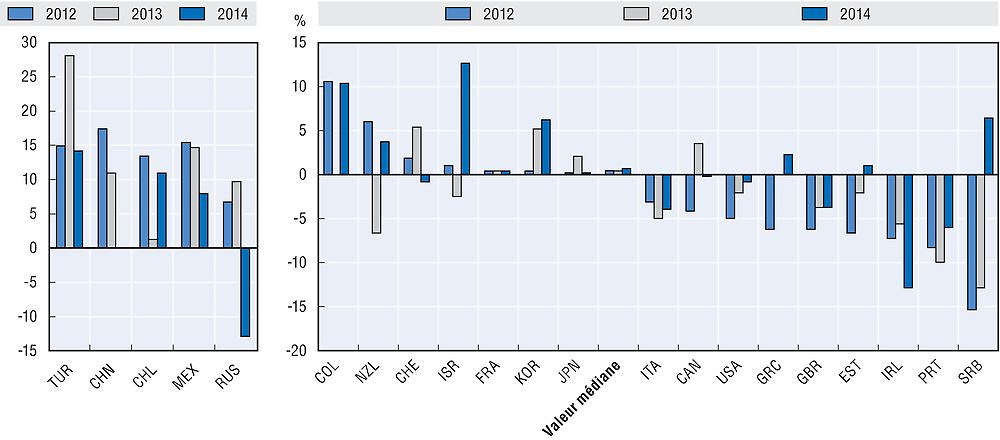

Dans le sillage de la crise financière, le crédit aux PME a diminué dans une majorité de pays participants et, bien qu’il ait rebondi dans certaines économies, cette tendance ne vaut pas pour toutes. Malgré la reprise globale de la croissance économique et le caractère relativement favorable des conditions financières dans la plupart des pays participants, l’état des lieux en 2014 demeure mitigé. En 2014, le crédit aux PME a reculé dans 11 pays (Belgique, Canada, États-Unis, Fédération de Russie, Irlande, Italie, Portugal, République tchèque, Royaume-Uni, Slovénie et Suisse), tandis qu’il a augmenté dans 16 pays (Australie, Chili, Colombie, Corée, Estonie, France, Géorgie, Grèce, Irlande, Israël, Japon, Malaisie, Mexique, Nouvelle-Zélande, Serbie et Turquie).

En 2014, la croissance du volume de prêts a dépassé les niveaux de 2013 dans une majorité de pays pour lesquels des données sont disponibles. En Estonie, en Irlande, en Israël, en Nouvelle-Zélande et en Serbie, les taux de croissance sont redevenus positifs en 2014. Cependant, en Belgique, aux États-Unis, en Italie, au Portugal, au Royaume-Uni et en Slovénie, l’encours de prêts aux PME continue de diminuer, bien qu’à un rythme moindre qu’en 2014, tandis que la croissance des prêts aux PME est positive et s’accélère même en Australie, au Chili, en Estonie, en Irlande, en Israël, en Grèce et en Serbie. En revanche, cette croissance est devenue négative en 2014 au Canada, dans la Fédération de Russie, en République tchèque et en Suisse. En Géorgie, au Japon, en Malaisie, au Mexique et en Turquie, les prêts aux PME ont augmenté en 2014, mais à un rythme moins rapide qu’en 2013.

Notons que les données figurant dans le Graphique 1.2 et les graphiques suivants sont indiquées en termes réels et ajustées en fonction de l’inflation, contrairement aux précédentes éditions de cet ouvrage, afin de dresser un tableau plus fidèle de l’évolution du crédit aux PME en évitant toute distorsion liée aux évolutions générales des prix.

Notes : 1. Toutes les données présentées sont ajustées en fonction de l’inflation au moyen du déflateur du PIB de l’OCDE. Les données concernant les pays non membres de l’OCDE ont été extraites des Indicateurs du développement dans le monde de la Banque mondiale. 2. Les définitions varient selon les pays. Voir le tableau des définitions figurant dans chaque profil individuel par pays dans la Partie II du présent ouvrage. 3. Il n’est pas tenu compte des pays pour lesquels seules des données sur les flux sont disponibles. 4. La Belgique et les données de 2012 sont exclues en raison de modifications d’ordre méthodologique. 5. Les données de 2013 pour la Grèce sont exclues en raison de modifications méthodologiques les concernant. 6. En raison de modifications méthodologiques effectuées en 2012, les données concernant la Colombie ne renseignent pas sur la croissance annuelle entre 2012 et 2013. 7. Les données de 2014 pour le Danemark sont exclues en raison de modifications d’ordre méthodologique.

Source : Données compilées à partir des profils individuels par pays.

En 2014, l’encours de prêts aux PME, ajusté en fonction de l’inflation, demeurait inférieur aux niveaux d’avant la crise dans 12 des 30 pays pour lesquels des données comparables étaient disponibles (Canada, Estonie, États-Unis, Hongrie, Irlande, Italie, Portugal, Norvège, Nouvelle-Zélande, Royaume-Uni, Serbie et Slovénie). Dans tous ces pays, le crédit aux PME a décliné, surtout entre 2010 et 2014, ce qui semble indiquer qu’il a été durablement affecté par la crise financière dans bon nombre des pays touchés. Cette chute de l’encours des prêts aux PME a coïncidé avec le rebond des niveaux de PIB au Canada, en Estonie, aux États-Unis, en Nouvelle-Zélande, en Norvège et au Royaume-Uni. Une remarque importante s’impose néanmoins : il est possible que les volumes de prêts accordés dans la période qui a précédé la crise financière aient été très élevés par rapport au contexte historique d’ensemble et, de ce fait, impossibles à maintenir à long terme dans certains pays. Il faudrait conduire des recherches supplémentaires afin de mieux interpréter les données présentées ci-dessous.

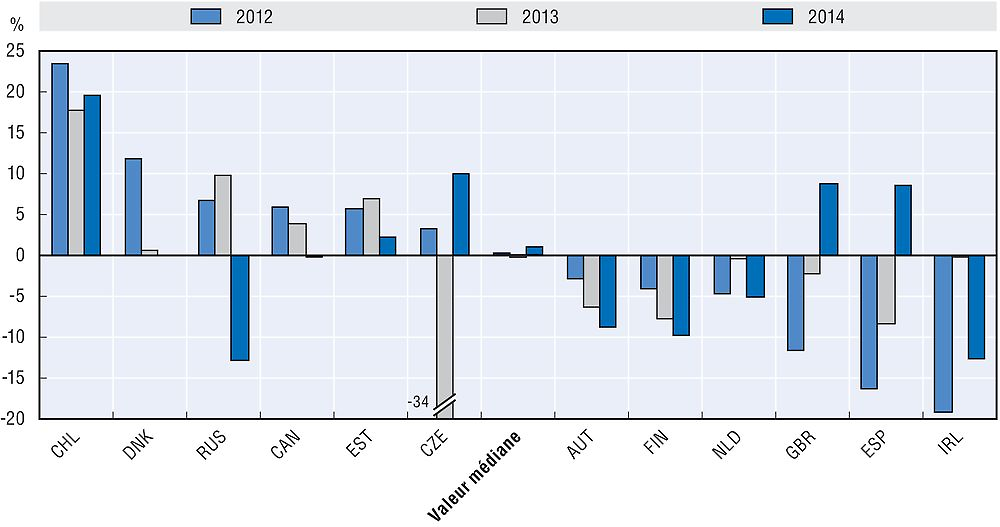

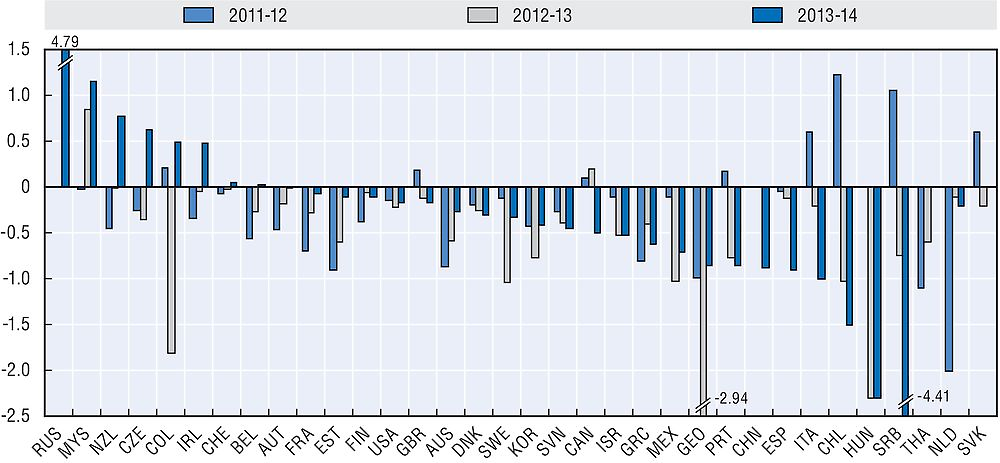

Une douzaine de pays ont fourni des données concernant les nouveaux prêts accordés aux entreprises qui, encore une fois, dressent un tableau mitigé (voir Graphique 1.4). Les résultats concernant les évolutions les plus récentes sont tout aussi variés, comme l’illustre le Graphique 1.4. En 2014, la contraction du crédit aux PME s’est accélérée en Autriche, en Irlande et aux Pays-Bas, et la croissance s’est révélée fortement négative en Finlande et dans la Fédération de Russie. Cette tendance contraste avec l’évolution de l’Espagne, de la République tchèque et du Royaume-Uni, où le volume des nouveaux prêts a augmenté en 2014 après avoir décliné entre 2012 et 2013.

Notes : 1. Les définitions varient d’un pays à l’autre. Voir le tableau des définitions figurant dans chaque profil individuel par pays dans la Partie II du présent ouvrage. 2. Les données de 2014 étaient indisponibles pour la Chine, la Norvège, la République slovaque, la Suède et la Thaïlande. L’analyse repose sur les données de 2013. 3. Il n’est pas tenu compte des pays pour lesquels seules des données sur les flux sont disponibles. 4. La Belgique est exclue en raison de modifications méthodologiques concernant les données de 2015. 5. En raison de modifications d’ordre méthodologique, la Colombie et le Danemark utilisent respectivement les données de 2012 et de 2013 en lieu et place de celles de 2014. 6. L’année de référence diffère selon les pays. La Chine et la Nouvelle-Zélande utilisent 2009. La Géorgie, la Grèce et l’Irlande utilisent 2010. 7. La valeur médiane présentée dans le graphique de droite englobe l’ensemble des pays figurant dans les deux graphiques. 8. Toutes les données représentées ont été ajustées en fonction de l’inflation au moyen du déflateur de PIB de l’OCDE. Les données concernant les pays non membres de l’OCDE ont été extraites des Indicateurs du développement dans le monde de la Banque mondiale.

Source : données compilées à partir des profils individuels par pays.

Notes : 1. Les définitions varient d’un pays à l’autre. Voir le tableau des définitions figurant dans chaque profil individuel par pays dans la Partie II du présent ouvrage. 2. Il n’est pas tenu compte des pays ne disposant que de données relatives aux encours. 3. En raison d’une modification d’ordre méthodologique effectuée en 2014, les données concernant cette année sont exclues pour le Danemark. 4. Toutes les données représentées sont ajustées en fonction de l’inflation au moyen du déflateur de PIB de l’OCDE. Les données concernant les pays non membres de l’OCDE ont été extraites des Indicateurs du développement dans le monde de la Banque mondiale.

Source : données compilées à partir des profils individuels par pays.

L’analyse des données relatives aux encours et aux flux semble indiquer que le phénomène de chute des flux de crédit aux PME semble peu à peu céder le pas à un rebond dans les pays où le volume des prêts aux PME a le plus souffert des effets de la crise financière. En Espagne, en Estonie, aux États-Unis, en Grèce, en Italie, au Portugal, au Royaume-Uni et en Slovénie, soit l’évolution du crédit est redevenue positive en 2014, soit elle a poursuivi sa baisse, mais à un rythme moindre qu’en 2013. L’Autriche et la Finlande, où les nouveaux prêts aux PME ont connu une diminution constante depuis 2009 et 2007 respectivement, sont deux exceptions notables à cette tendance. La valeur médiane des prêts aux entreprises a également augmenté, passant d’une baisse de 0.92 % en 2013 à une croissance de 0.81 % en 2014 dans les pays disposant de données sur les encours. La valeur médiane des prêts dans les pays ne disposant pas de données sur les encours a diminué de 0.16 % en 2014, contre une baisse de 0.31 % en 2013 (voir Tableau 1.3).

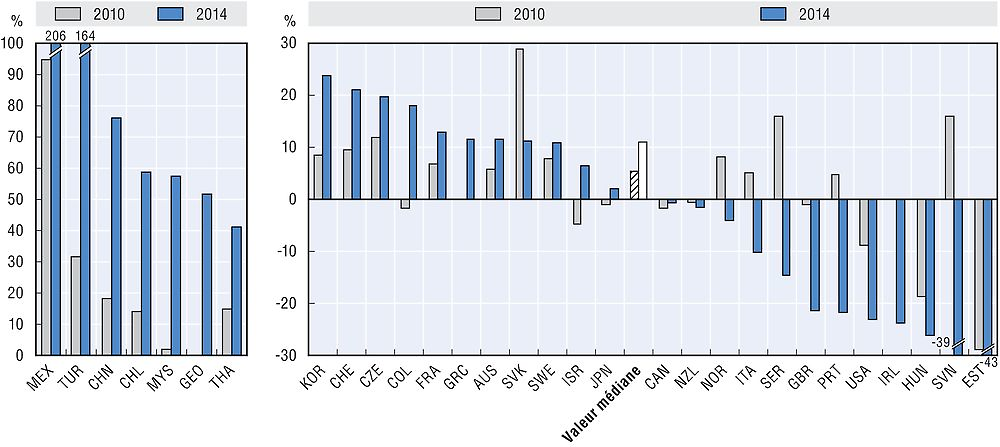

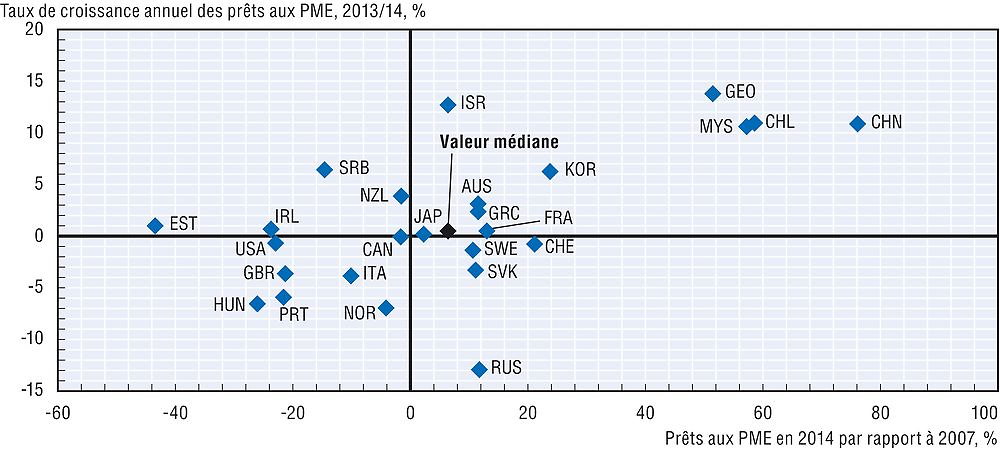

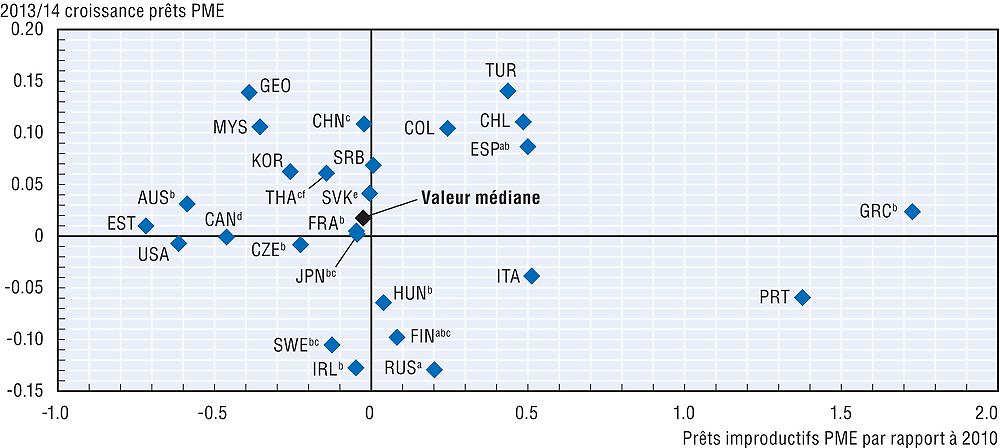

Le Graphique 1.5 analyse la cohérence entre les modèles de croissance au fil du temps en comparant la croissance de l’encours des prêts aux PME entre 2013 et 2014 avec l’évolution de la croissance constatée au cours de la période 2007-14. Il montre que l’encours des prêts aux PME, ajusté pour tenir compte de l’inflation, a diminué entre 2013 et 2014 dans 8 pays sur 17 (Canada, États-Unis, Italie, Portugal, Norvège, Royaume-Uni, Suède et Suisse).

Notes : 1. Les définitions varient d’un pays à l’autre Voir le tableau des définitions figurant dans chaque profil individuel par pays dans la Partie II du présent ouvrage. 2. Ne tient compte que des pays ayant fourni des données sur les stocks. 3 La Norvège, la République slovaque et la Suède utilisent des données de 2013 et non de 2014. 3. L’année de référence pour la Chine est 2009. 4. Toutes les données représentées ont été ajustées en fonction de l’inflation au moyen du déflateur de PIB de l’OCDE. Les données concernant les pays non membres de l’OCDE ont été extraites des Indicateurs du développement dans le monde de la Banque mondiale.

Le graphique semble refléter une forte cohérence de ces tendances et atteste d’un lien manifeste entre les résultats passés des portefeuilles de prêts aux PME et le taux de croissance enregistré en 2013. En 2014, les prêts aux PME ont généralement reculé dans les pays qui ont été les plus profondément touchés par la contraction du crédit dans le sillage de la crise financière – comme les États-Unis, la Hongrie, l’Italie, le Portugal et le Royaume-Uni. La même année, en revanche, la croissance du crédit aux PME est restée positive dans les pays comme l’Australie, la Corée, la France, Israël et le Japon, où l’encours de prêts a surmonté dès 2013 les effets de la crise financière. La croissance du volume des prêts dans les économies émergentes que sont le Chili, la Chine, la Géorgie et la Malaisie est également demeurée très élevée en 2014. La Fédération de Russie, la République slovaque, la Suède et la Suisse constituent de notables exceptions, puisqu’elles ont connu une évolution négative de l’encours des prêts en dépit d’une croissance positive au cours de la période 2007-14.

Part des prêts aux PME

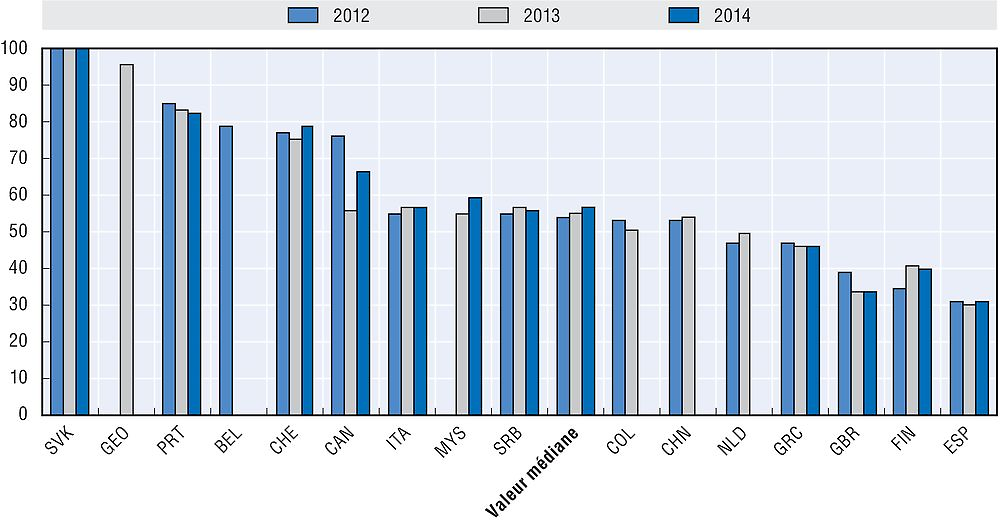

Les chiffres relatifs à la part de l’encours des prêts aux PME – c’est-à-dire la part des prêts aux PME dans l’ensemble des prêts octroyés aux entreprises – ont permis de définir les indicateurs ci-dessus sur le crédit aux PME dans le contexte des conditions générales de financement des entreprises dans les pays participants. Le Tableau 1.4 récapitule l’évolution des parts des prêts au cours de la période 2007-14. Dans les pays ayant fourni des données relatives aux encours de prêts aux PME, la valeur médiane de la part des prêts aux PME dans le total des prêts aux entreprises a diminué de 38 % en 2007 à 34.2 % en 2008, mais a connu une tendance générale à la hausse entre 2008 et 2014. En 2014, cette valeur médiane atteignait 44.2 % contre 40.9 % l’année précédente, ce qui pourrait être le signe que l’accès des PME au crédit a été facilité en 2014.

La part des prêts aux PME doit être interprétée en regard de l’évolution du total des prêts aux entreprises et des prêts aux PME. L’évolution de la part des prêts aux PME peut être le signe de plusieurs phénomènes : son augmentation peut être due au fait que les prêts aux PME augmentent davantage que les prêts aux entreprises en général, que les prêts aux PME sont stables ou en hausse tandis que le total des prêts aux entreprises diminue, ou encore que les prêts aux PME baissent moins que l’ensemble des prêts aux entreprises. Il convient dès lors d’interpréter cet indicateur avec prudence et en fonction du contexte.

Le Tableau 1.5 décrit les évolutions récentes de la part des prêts aux PME en fonction de scénarios concernant le crédit aux entreprises et met en relief les différences de dynamique de prêt à l’ensemble des entreprises et aux PME qui sous-tendent des tendances analogues.

L’analyse des données relatives à la part des prêts aux PME doit tenir compte du fait que les grandes entreprises dépendent généralement moins du crédit bancaire que les PME, car elles ont davantage de capacités à se financer elles-mêmes via le marché, en lançant des émissions d’actions ou d’obligations, par exemple. La plupart des PME ne peuvent compter que sur des sources de financement beaucoup plus ténues qui aggravent leur vulnérabilité face à la versatilité des marchés du crédit. De ce fait, l’augmentation de la part des prêts aux PME peut s’expliquer par l’accès plus aisé que certaines d’entre elles ont au crédit bancaire par rapport aux grandes entreprises, mais aussi par l’usage plus répandu que celles-ci font des instruments de financement non bancaires. Il se pourrait dès lors que l’augmentation de la part des prêts aux PME soit davantage due à l’évolution des possibilités et des stratégies de financement des grandes entreprises qu’à l’amélioration de l’accès des PME au crédit, en particulier lorsqu’elle se produit dans un contexte général de contraction du crédit qui conduit les grandes entreprises à recourir à des formes alternatives de financement. C’est ce que l’on observe en Belgique, en Finlande, en Irlande, en Italie, au Portugal et au Royaume-Uni, où l’accroissement de la part des prêts aux PME pendant la période considérée n’indique pas forcément un meilleur accès au crédit, puisque le volume global des prêts a diminué.

De même, une baisse de la part des prêts aux PME peut survenir dans des contextes financiers assez différents. Dans le cas de l’Australie, de la Colombie, de la Corée, du Danemark, de l’Estonie, de la Géorgie, du Japon, de la Nouvelle-Zélande et de la Turquie, cette baisse s’est produite dans le cadre d’une croissance de l’activité de crédit aux entreprises en 2013-14. Les prêts consentis aux PME ont augmenté pendant cette période, mais pas autant que les prêts consentis à l’ensemble des entreprises. Cela s’explique par le fait que les grandes entreprises ont touché une part plus importante des nouvelles ressources. En Autriche, dans la Fédération de Russie, en Hongrie, en République slovaque, en République tchèque, en Serbie et en Slovénie, en revanche, le crédit aux entreprises était moins important en 2014 qu’en 2013, les prêts aux PME étant affectés davantage que les prêts aux grandes entreprises.

Prêts à court terme et prêts à long terme

Le recours aux prêts à court terme varie profondément d’un pays à l’autre. Ce type de prêts est pratiquement inexistant en Malaisie, par exemple, alors qu’il représente la grande majorité de l’ensemble des nouveaux prêts en Espagne. Entre 2007 et 2013, la part des prêts à court terme n’a cessé de diminuer en Autriche, en Belgique, en Corée, en Espagne, en France, en Irlande, en Italie, au Portugal et en Serbie. Une majorité de 10 pays sur 15 (Autriche, Belgique, Chine, Espagne, France, Grèce, Italie, Portugal, Pays-Bas et République slovaque) ont constaté une baisse de la part des prêts à court terme aux PME entre 2013 et 2014 (voir Tableau 1.6).

Conditions de crédit pour les PME

La présente section décrit les conditions du crédit aux PME et aux entrepreneurs à partir des données sur le coût du crédit bancaire, les sûretés exigées et les taux de rejet. Elle s’appuie également sur les conclusions d’enquêtes portant sur l’offre et la demande. Notons que les conditions du crédit peuvent varier substantiellement en fonction des caractéristiques des PME (âge, taille, profil de risques et autres facteurs). L’Encadré 1.1 illustre ce phénomène à la lumière d’informations sur les conditions du crédit aux micro-entreprises (sociétés employant moins de 10 salariés) en comparaison des PME plus grandes en France. D’autres données plus précises sont nécessaires pour distinguer systématiquement entre les conditions du crédit faites aux différentes PME.

Coût du crédit

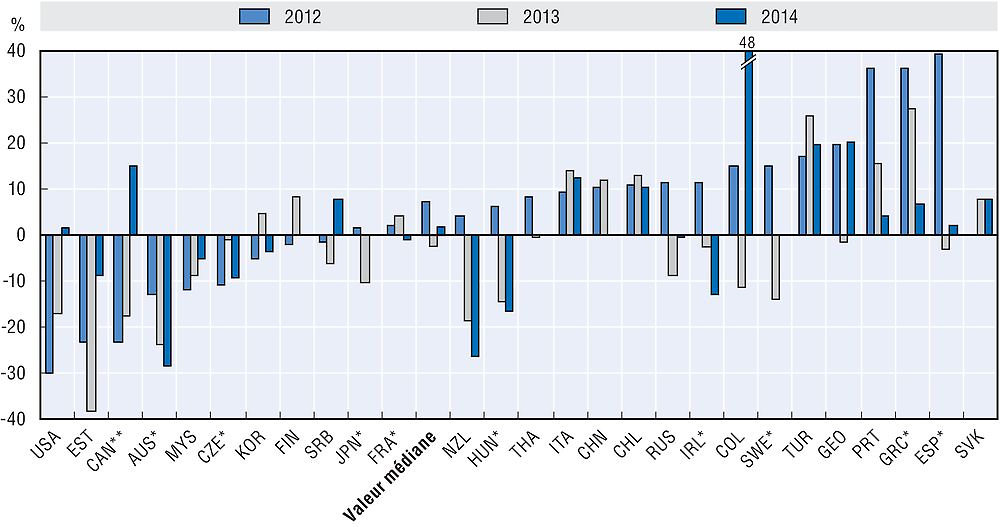

Grâce à une politique monétaire très accommodante dans la plupart des régions du monde au cours de ces dernières années, les taux d’intérêt appliqués aux PME ont beaucoup baissé entre 2011 et 2013 – à la seule exception de la Malaisie. Cette tendance à la baisse s’est poursuivie en 2014, les taux d’intérêt des prêts aux PME déclinant dans 26 des 34 pays pour lesquels des données sont disponibles, ce qui semble indiquer que les conditions de financement se sont améliorées depuis 2013. La Belgique, la Colombie, la Fédération de Russie, l’Irlande, la Malaisie, la Nouvelle-Zélande, la République tchèque et la Suisse sont les seuls pays dans lesquels les taux d’intérêt des prêts aux PME ont augmenté entre 2013 et 2014 (voir Graphique 1.6).

Source : données compilées à partir des profils individuels par pays.

Le Tableau 1.7 révèle que les taux d’intérêt des prêts aux PME ont généralement augmenté entre 2007 et 2008 avant de diminuer presque partout, surtout entre 2012 et 2014. Les niveaux constatés en 2014 étaient souvent inférieurs de plus de moitié à ceux de 2008. Il faut noter d’importants écarts en valeur absolue. Dans les économies émergentes où les taux d’inflation sont relativement élevés comme le Chili, la Chine, la Colombie, la Géorgie, la Fédération de Russie, la Malaisie, le Mexique, la Serbie et la Thaïlande, les taux d’intérêt étaient largement supérieurs à la valeur médiane des pays participants. Dans les économies les plus affectées par la crise économique telles que la Grèce, la Hongrie, l’Irlande, le Portugal, la Slovénie et l’Espagne, les taux d’intérêt n’ont pas chuté autant entre 2008 et 2011, et se sont donc maintenus à un niveau comparativement élevé en 2014.

Le Tableau 1.8 présente l’écart entre les taux d’intérêt des prêts aux PME et ceux qui s’appliquent aux grandes entreprises. L’écart des taux d’intérêt est demeuré positif dans tous les pays étudiés sur l’ensemble de la période, les crédits proposés aux grandes entreprises étant systématiquement assortis de taux d’intérêt moins élevés que ceux qui sont proposés aux PME. L’écart entre les taux d’intérêt s’est creusé entre 2007 et 2009 dans 19 pays sur 23, les exceptions étant la Corée, les États-Unis, la Slovénie et la Suède. Il semble donc que la pratique courante des établissements financiers consistant à prêter aux PME à des conditions moins favorables se soit aggravée depuis la crise et que la perception du risque lié au crédit aux PME ait évolué au fil du temps, avec à la clef une augmentation relative des taux d’intérêt moyens imposés aux PME. Entre 2009 et 2014, le tableau est très contrasté, le nombre de pays dans lesquels l’écart des taux d’intérêt s’est creusé étant peu ou prou équivalent à celui des pays dans lesquels il s’est amenuisé. L’évolution annuelle entre 2013 et 2014 révèle elle aussi une tendance paradoxale. L’écart médian entre les taux d’intérêt imposés aux PME et ceux qui sont appliqués aux grandes entreprises s’est régulièrement creusé au cours de la période 2007-14, signe que les augmentations de cet écart étaient en moyenne plus prononcées que les réductions. Dans 7 pays sur 21 (Belgique, Corée, États-Unis, Grèce, Portugal, Serbie et Suède), l’écart entre les taux d’intérêt était moins marqué en 2014 qu’en 2007.

Autres frais liés au crédit aux PME

Pour la plupart des pays participants, on ne dispose pas actuellement de données sur les coûts des prêts aux PME autres que les taux d’intérêt, comme les frais de dossier, d’autres frais ou les commissions5 . À l’avenir, il serait souhaitable de collecter des informations de ce type de manière systématique afin de pouvoir dresser un tableau plus détaillé de l’ensemble des coûts d’emprunt des PME. Cependant, les données disponibles sont très rares, car les informations relatives aux frais autres que les intérêts sont détenues par les établissements bancaires et ne sont pas systématiquement collectées par les autorités. Ce chantier gagnerait à être développé à l’avenir.

Les conditions de financement varient substantiellement d’une PME à l’autre. Les micro-entreprises qui emploient moins de 10 salariés se heurtent généralement à des contraintes plus nombreuses et à des conditions plus strictes lorsqu’elles sollicitent un emprunt bancaire. À la demande du ministère de l’Économie et des Finances français, l’Observatoire du financement des entreprises a enquêté en détail sur les besoins de financement des micro-entreprises et sur leur degré de satisfaction. Son rapport sur le financement des micro-entreprises, paru en juin 2014, souligne la très grande diversité des micro-entreprises en termes de taille, de perspectives de développement et de projets d’investissement, et insiste sur les niveaux élevés de renouvellement dans le secteur des micro-entreprises, un tiers de ces sociétés faisant faillite dans les trois premières années d’activité et la moitié dans les cinq premières années.

Lorsqu’il s’est agi d’analyser l’accès au crédit, l’observation de la Banque de France selon laquelle il est plus difficile pour les micro-entreprises que pour les PME plus grandes d’obtenir des crédits de trésorerie s’est confirmée. Selon l’Observatoire, cela s’explique non seulement par l’incapacité des banquiers et des entrepreneurs à trouver un terrain d’entente, mais aussi par la situation financière déséquilibrée de nombreuses micro-entreprises. Un tiers des micro-entreprises ont un volume de fonds propres nul ou négatif. Les problèmes liés à leur structure financière et à leurs flux de trésorerie peuvent également expliquer le fait que certaines d’entre elles se permettent souvent des retards de paiement pour améliorer leur trésorerie. Dans le secteur du crédit interentreprises, particulièrement concerné par la question des retards de paiement, il convient de noter qu’en comparaison des PME de plus grande taille, les micro-entreprises sont payées plus vite par leurs clients et, pourtant, mettent plus de temps à payer leurs propres fournisseurs.

Les conclusions de l’Observatoire révèlent que les micro-entreprises françaises ont principalement financé leurs flux de trésorerie en utilisant leurs autorisations de découvert. Le fait que celles-ci soient souples et aisées à mettre en place profite aux banquiers et, dans bien des cas, aux entrepreneurs aussi. Cependant, les découverts finissent par être plus onéreux que les remboursements réguliers d’emprunts. D’autre part, un nombre croissant de micro-entreprises a recours à l’affacturage pour financer le besoin de fonds de roulement. L’Observatoire estime que ce service coûteux n’est adapté qu’à une très faible part des micro-entreprises.

Les micro-entreprises bénéficient dans leur majorité d’un accès satisfaisant aux crédits d’investissement, et c’est en Europe que leur coût est le moins élevé. Cette évolution positive du crédit aux micro-entreprises n’est due qu’aux seuls crédits d’investissement et, plus précisément, aux crédits immobiliers. Certaines micro-entreprises sont délibérément modérées dans leur recherche de financements bancaires car elles craignent un rejet ou sous-estiment leur solvabilité et, de ce fait, préfèrent une solution d’autofinancement. Les micro-entreprises indiquent aussi que les établissements bancaires exigent davantage de garanties qu’auparavant. Pour l’Observatoire, cette tendance remonterait entre autres à la méthode de gestion d’actifs utilisée pour les entreprises, qui incite souvent les chefs d’entreprise à transférer leurs actifs immobiliers commerciaux depuis leurs sociétés d’exploitation vers des sociétés non commerciales, des sociétés immobilières ou des SCI (sociétés civiles immobilières). Les mécanismes de cautionnement mutuel destinés aux micro-entreprises (SIAGI et SOCAMA) sont encore trop méconnus et souvent remplacés par commodité par les garanties de Bpifrance.

Au premier trimestre 2015, l’accès des micro-entreprises aux crédits de trésorerie et aux crédits d’investissement s’est amélioré par rapport au quatrième trimestre 2014. Toutefois, le nombre de crédits d’investissement consentis aux micro-entreprises a diminué au cours de l’année, creusant un écart de plus en plus net par rapport à la situation des autres PME.

Le constat selon lequel l’accès au crédit pose davantage de problèmes aux micro-entreprises qu’aux PME de plus grande taille a d’évidentes incidences sur les politiques publiques. Pour faire suite à l’étude présentée ci-dessus, le gouvernement français a pris des mesures spécialement destinées aux micro-entreprises1, dont la mise en œuvre est suivie par l’Observatoire.

← 1. Le profil individuel de la France, dans la Partie 2 de cet ouvrage, présente en détail les mesures prises par le gouvernement français pour faciliter l’accès des microentreprises aux financements.

Source : Observatoire du financement des entreprises.

Sûretés exigées

Les données relatives aux sûretés sont difficiles à obtenir et il s’agit d’un domaine dans lequel des améliorations déclaratives s’imposent afin de mieux évaluer l’évolution des conditions de financement des PME. Onze pays ont fourni des données sur les sûretés exigées entre 2012 et 2014. Étant donné que les données proviennent des emprunteurs et que la méthodologie, les échantillons et les questionnaires varient d’un pays à l’autre, il est préférable d’aborder les comparaisons entre pays avec prudence.

Dans la plupart des pays, plus de la moitié des prêts aux PME étaient assortis de sûretés. La principale exception est le Royaume-Uni où, en 2014, seul un prêt aux PME sur trois environ était garanti. La proportion dépasse trois prêts sur quatre en Suisse, et atteint même 100 % en République slovaque, où la garantie du prêt est obligatoire6 . Si les banques exigent souvent une sûreté sous une forme ou sous une autre avant d’accorder un crédit, en particulier aux clients avec lesquelles elles n’ont aucune relation antérieure, certains services financiers innovants ont trouvé de nouveaux moyens d’évaluer et d’atténuer les risques en s’appuyant sur des sources alternatives de données (voir Encadré 1.2).

Le financement des PME se heurte depuis longtemps à un obstacle majeur qui tient à la fois aux asymétries d’information et à la difficulté d’évaluer les risques liés au financement de petites entreprises à un coût raisonnable. L’essor des « fintech » – qui conjugue des modèles technologiques et des modèles économiques innovants dans les services financiers – pourrait permettre de surmonter ces défaillances et d’accroître l’accès des PME à un éventail d’instruments financiers, y compris les prêts interentreprises et les crédits boursiers, le financement en investissements, le crédit par facturation, les financements reposant sur la chaîne d’approvisionnement ou encore le crédit commercial.

Bon nombre d’entreprises « fintech » utilisent des techniques qui reposent sur des sources alternatives de données. L’une de ces techniques consiste à apprécier la solvabilité des clients en fonction des paiements et transactions effectués en ligne. Ces modèles de risque utilisent les paiements et d’autres données connexes collectées par les fournisseurs grossistes et les commerçants en ligne pour évaluer la solvabilité des clients, à savoir les petites entreprises et leurs propriétaires. Pour prévoir et estimer la solvabilité des petites entreprises et de leurs propriétaires, les créanciers s’appuient sur d’autres critères d’appréciation de la solvabilité : les relevés de paiements et les bilans de consommation de services collectifs (eau, électricité, gaz, etc.), les usages téléphoniques (y compris par cartes prépayées), voire une évaluation psychométrique permettant de mesurer les connaissances, les aptitudes, les comportements et les traits de caractère d’un demandeur, ou encore l’utilisation qui est faite des médias sociaux et autres activités en ligne.

L’évaluation par des moyens alternatifs du crédit aux petites entreprises permet de déterminer, de différencier et d’estimer avec plus de précision et à moindre coût la solvabilité des entreprises en question et de leurs propriétaires. L’expérience montre que ces nouvelles techniques se traduisent par des taux d’acceptation plus élevés et, parallèlement, une baisse des taux de défaut. De plus, les fournisseurs de services financiers ont ainsi pu accorder toute une gamme de services et produits financiers à des entreprises qui ne pouvaient pas jusqu’alors accéder aux fournisseurs plus formels de capitaux, en particulier les très petites entreprises dans les économies émergentes. Au Mexique, par exemple, plusieurs nouveaux fournisseurs de financements sélectionnent leurs clients au moyen de tests psychométriques ou en analysant des informations relatives aux médias sociaux, tandis que d’autres sociétés offrent des microcrédits aux utilisateurs de cartes téléphoniques prépayées dont le solde bancaire est déficitaire en se fondant sur les données relatives à leur consommation téléphonique. Le phénomène de développement et d’utilisation de méthodes alternatives d’évaluation du crédit se produit tant dans les pays développés que dans les pays en développement, cependant. À titre d’exemple, entre 2007 et la première moitié de 2015, plus de 40 000 entreprises exerçant au Canada et aux États-Unis ont été financées par une société qui utilise une technique d’agrégation de données et des technologies de paiement électronique pour évaluer la santé financière des PME.

Bien qu’elles n’en soient qu’à leurs premiers balbutiements, ces méthodes innovantes d’évaluation du crédit semblent susceptibles de permettre à des projets d’entreprises souvent exclus d’autres sources de financement de se financer rapidement et à des conditions assez souples. De toute évidence, il est important de suivre ces évolutions avec attention et d’en examiner les éventuelles incidences réglementaires, y compris la nécessité de protéger les données et de respecter les lois protégeant la vie privée tout en permettant l’innovation.

Source : Groupe de la Banque mondiale.

L’évolution des sûretés exigées en 2014, au regard des données de 2013, ne présente aucune tendance clairement décelable. Dans 5 pays sur 12 (Colombie, Finlande, Portugal, Royaume-Uni et Serbie), les sûretés exigées ont été assouplies en 2014, tandis que dans six autres pays (Canada, Espagne, Italie, Grèce, Malaisie et Suisse), les prêts assortis de sûretés étaient plus nombreux en 2014 qu’en 2013, quoiqu’à des degrés divers (voir Graphique 1.7).

Notes : les définitions varient d’un pays à l’autre. Voir le tableau des définitions figurant dans chaque profil individuel par pays dans la Partie II du présent ouvrage. Les données de 2013 et 2014 concernant la Belgique ne sont pas disponibles, non plus que les données de 2014 concernant la Chine, les données de 2012 et 2014 concernant la Malaisie et les données de 2012 concernant la Malaisie.

Source : données compilées à partir des profils individuels par pays.

Taux de rejet

Comme pour les données relatives aux sûretés exigées, les informations concernant les taux de rejet sont généralement recueillies au moyen d’enquêtes portant sur les demandeurs et demeurent indisponibles dans de nombreux pays participants. De même, la comparabilité des données entre pays est souvent limitée. Cela étant, cet indicateur aide à mieux cerner l’offre de crédit aux PME et à évaluer les conditions financières d’ensemble auxquelles elles font face. Lorsque les taux de rejet sont élevés, l’offre de crédit est plus contrainte, ce qui pose un problème particulier pour les PME dans la mesure où les taux de rejet sont habituellement plus faibles pour les grandes entreprises. Si le nombre de demandes de prêt rejetées est élevé, c’est que la demande de prêts n’est pas satisfaite – soit que les termes et conditions des offres de prêt soient jugés inacceptables, soit que la solvabilité des emprunteurs se soit détériorée, soit que les banques limitent délibérément le volume du crédit. Notons que ces chiffres ne tiennent pas compte des informations relatives aux emprunteurs qui se sont découragés – autrement dit, les entrepreneurs qui ont besoin d’un financement mais qui ne demandent pas d’emprunt bancaire par crainte d’essuyer un rejet – et aux « non-demandeurs heureux », c’est-à-dire les entreprises qui n’ont sollicité aucun financement externe parce qu’elles n’en ressentent pas le besoin. Un complément d’informations sur ces deux phénomènes aiderait à mieux interpréter les données relatives aux taux de rejet et, plus globalement, aux conditions financières.

Douze des 15 pays participants ont fait état d’une baisse des taux de rejet entre 2013 et 2014, les seules exceptions étant le Canada, la Chine et la Corée. Cette tendance fait suite à une diminution des taux de rejet dans une majorité de pays entre 2012 et 2013, et témoigne d’un assouplissement général des conditions du crédit au cours des dernières années (voir Tableau 1.10).

Données d’enquête complémentaires sur les conditions de crédit

Dans cette section, les informations fournies par les experts nationaux sont complétées par des données d’enquêtes. Y sont intégrées des informations concernant les emprunteurs – les propriétaires de PME et les entrepreneurs donnant leur sentiment sur les conditions et la disponibilité du crédit – et des enquêtes relatives aux prêteurs dans lesquelles il est demandé aux hauts responsables du crédit comment ils évaluent la situation du financement des PME. Elles fournissent un aperçu précieux qui permet en particulier de distinguer plus nettement dans quelle mesure les évolutions du crédit aux PME relèvent de facteurs liés à la demande ou de facteurs liés à l’offre.

Dans les pays de la zone euro, l’enquête semestrielle de la BCE sur l’accès des PME à des financements est particulièrement utile pour évaluer la perception qu’ont les PME de l’évolution des conditions de crédit7 . Elle révèle une augmentation du solde budgétaire net des PME et constate que l’accès au crédit s’est détérioré au cours du second semestre 2014, contrairement au premier semestre 2014 au cours duquel un nombre équivalent d’entreprises interrogées faisait état d’une diminution ou d’une augmentation des prêts disponibles. La décision de prêter suit une tendance similaire ; les données montrent que cette volonté a atteint son plus bas niveau au cours de la première moitié de 2012 avant de rebondir, pour connaître un fort regain au second semestre 2014. Le nombre de demandes de prêts intégralement acceptées a augmenté de 60 % au premier semestre 2014 à 65 % au second semestre. De même, le solde net des entreprises interrogées qui faisaient état d’une augmentation du taux d’intérêt moyen a nettement diminué au cours des dernières années au point de devenir négatif en 2014. Le solde net des entreprises déclarant une augmentation des sûretés exigées a également chuté par rapport à son pic de 2012, enregistrant lors de la dernière enquête son plus bas niveau depuis 2011 (voir Tableau 1.11).

Dans la zone euro, l’accès aux prêts et les conditions de crédit semblent toujours plus favorables aux grandes entreprises qu’aux PME : les grandes entreprises sont moins nombreuses à faire état de restrictions dans l’octroi de prêts par les banques, elles enregistrent un taux d’acceptation de leurs demandes nettement plus élevé et des taux de refus sensiblement plus faibles, et elles sont beaucoup moins nombreuses à avoir subi une augmentation des taux d’intérêt et des sûretés exigées.

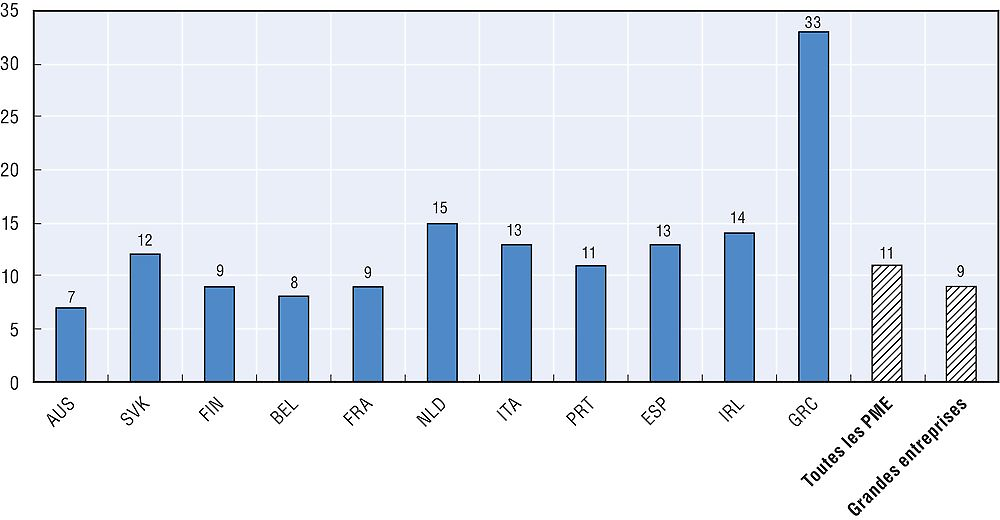

L’enquête SAFE réalisée entre octobre 2014 et mars 2015 révèle que l’accès à des financements est la première préoccupation de 11 % des PME de la zone euro (voir Graphique 1.8). Cette part est en baisse : elle était de 13.2 % dans l’enquête conduite six mois plus tôt, et de 13.4 % lors de l’enquête réalisée entre octobre 2013 et mars 2014 – ce qui semble attester d’une amélioration continue de l’accès au crédit des PME. De profonds écarts demeurent cependant d’un pays à l’autre, comme l’illustre le Graphique 1.12. Si 10 % des PME autrichiennes, belges, finlandaises et françaises estiment que l’accès à des financements constitue leur principale préoccupation, cette part grimpe à 13 %, voire davantage, dans des pays comme les Pays-Bas et la Grèce, l’Italie, l’Irlande et l’Espagne, la Grèce (33 %) se détachant nettement. Comme lors des précédentes enquêtes, les PME sont plus nombreuses que les grandes entreprises à estimer que l’accès à des financements constitue leur problème le plus urgent (11 % et 9 % respectivement).

Source : BCE (2015).

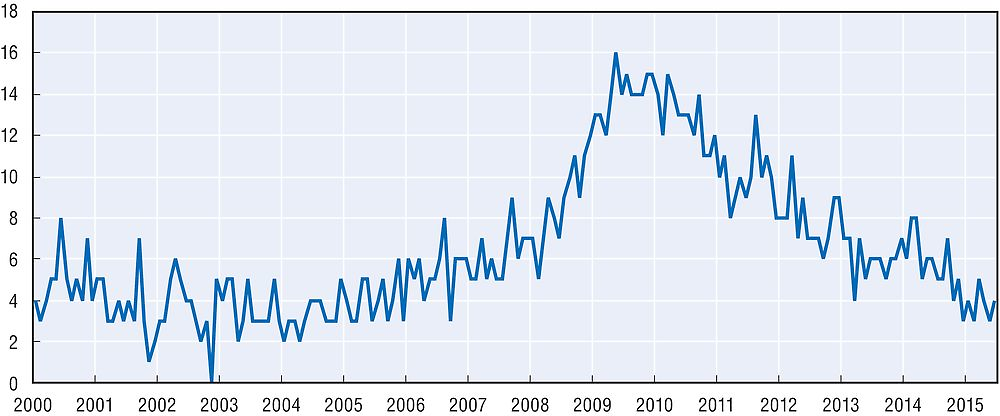

Aux États-Unis, la Fondation NFIB pour la recherche recueille chaque mois des données sur les tendances économiques des petites entreprises depuis 1986. Selon l’enquête de juin 2015, un plancher record de 1 % des propriétaires de petites entreprises estiment que le financement constitue leur problème le plus grave, et 5 % des acteurs interrogés ont déclaré que leurs besoins de financement n’étaient pas satisfaits. La crise financière a semble-t-il eu une profonde incidence sur la disponibilité des prêts, qui ont atteint leur niveau le plus faible en 2007 avant de connaître une reprise régulière jusqu’à retrouver leur niveau d’avant la crise au premier semestre 2015 (voir Graphique 1.9).

Note : pourcentage net « plus difficile » – « plus facile », comparé à la situation trois mois plus tôt.

Source : Dunkelberg et Wade (2015).

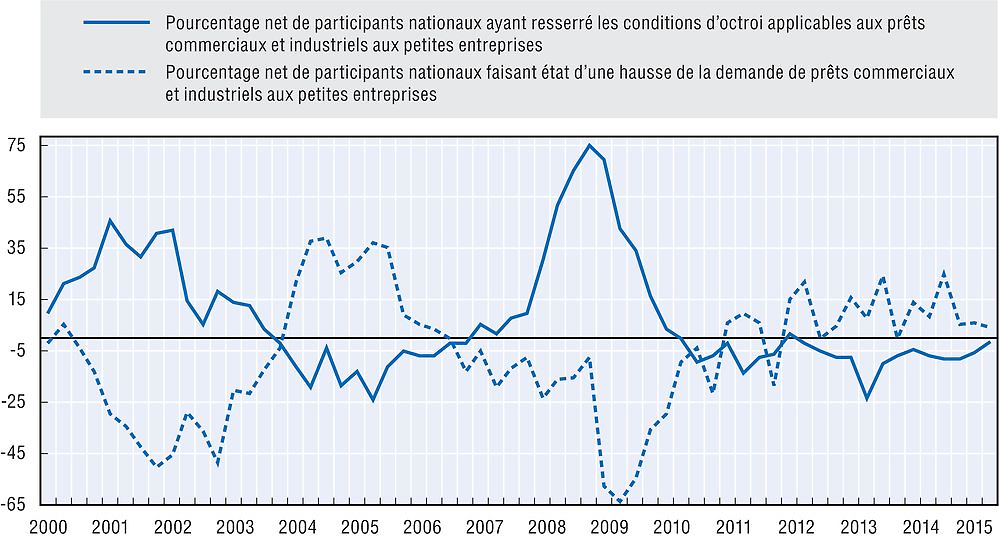

Le Conseil de la Réserve fédérale des États-Unis réalise tous les trimestres des enquêtes auprès des hauts responsables du crédit concernant les pratiques de crédit de leur établissement bancaire. Il les interroge notamment sur l’évolution des critères d’approbation des prêts et des lignes de crédit octroyés aux petites entreprises (c’est-à-dire les entreprises dont le chiffre d’affaires annuel ne dépasse pas 50 millions USD). Selon cette enquête, les critères de financement des petites entreprises aux États-Unis ont été considérablement resserrés entre 2008 et 2010, avant d’être de nouveau assouplis, surtout à partir de 2013.

La même enquête comprend également une question sur la demande de crédit bancaire provenant des petites entreprises. Les hauts responsables susmentionnés sont invités à indiquer la manière dont cette demande a évolué au cours des trois mois précédents. L’éventail des réponses possibles va de « beaucoup plus forte » à « beaucoup plus faible ». La différence entre le nombre des personnes sondées ayant indiqué que la demande était (beaucoup ou relativement) plus faible et celles qui ont estimé qu’elle était (beaucoup ou relativement) plus forte donne une idée de la demande globale de prêts émanant des petites entreprises (voir Graphique 1.10). L’évolution du nombre de prêts demandés par les petites entreprises reflète peu ou prou la restrictivité des critères de financement. Les réponses montrent que la demande a plongé lorsque la crise financière a touché l’économie américaine et qu’elle a entamé en 2011 un mouvement hésitant de reprise qui se poursuivait encore au premier semestre 2015.

Source : Conseil de la Réserve fédérale (2015).

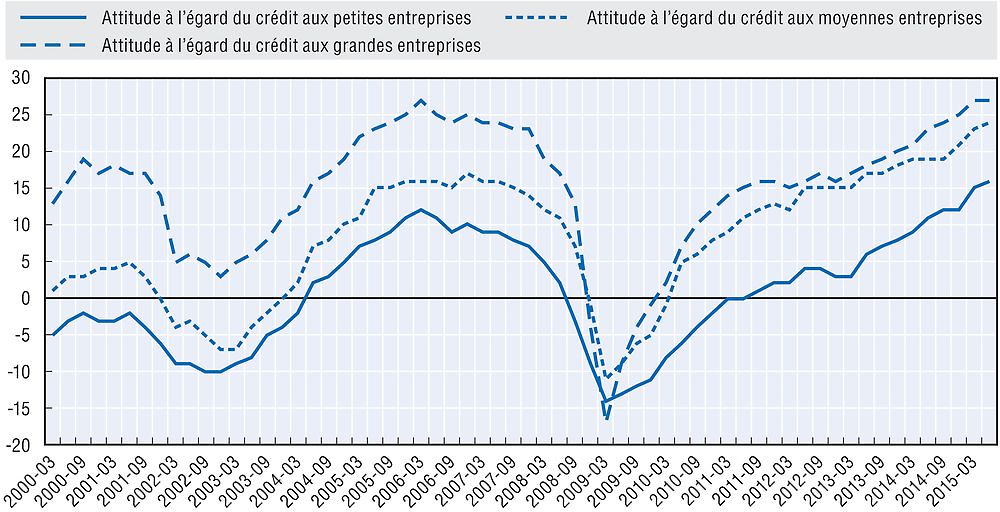

Au Japon, l’enquête TANKAN sur les entreprises japonaises (littéralement « Observation économique à court terme ») est un sondage trimestriel sur la confiance des entreprises que publie la Banque du Japon. Afin de dresser un tableau exact des tendances économiques, il est demandé à un échantillon représentatif et de grande ampleur de la population des entreprises du pays de choisir entre différents modèles pour décrire les conditions économiques existantes. L’une des questions posées porte sur « l’attitude des établissements financiers à l’égard du crédit », les personnes interrogées pouvant la qualifier au choix de « conciliante », « pas si sévère » et « sévère » pour décrire au mieux l’opinion qu’ils ont de la politique de crédit des établissements. Un indicateur unique est élaboré sur la base de leurs réponses.

Comme dans beaucoup d’autres pays, la perception des attitudes à l’égard du crédit s’est, selon l’enquête TANKAN, nettement dégradée entre 2008 et 2009, avant de s’améliorer de nouveau. Au premier trimestre 2015, les conditions de financement faites aux grandes entreprises correspondaient globalement – c’est le point de vue des entreprises japonaises – aux niveaux d’avant la crise en 2005-07, et produisaient même de meilleurs résultats pour les petites et moyennes entreprises. Notons que les conditions de financement sont systématiquement plus conciliantes du point de vue des grandes entreprises que de celui des moyennes et surtout des petites entreprises, lesquelles jugent la politique de crédit plus sévère (voir Graphique 1.11).

Source : Banque du Japon (2015a).

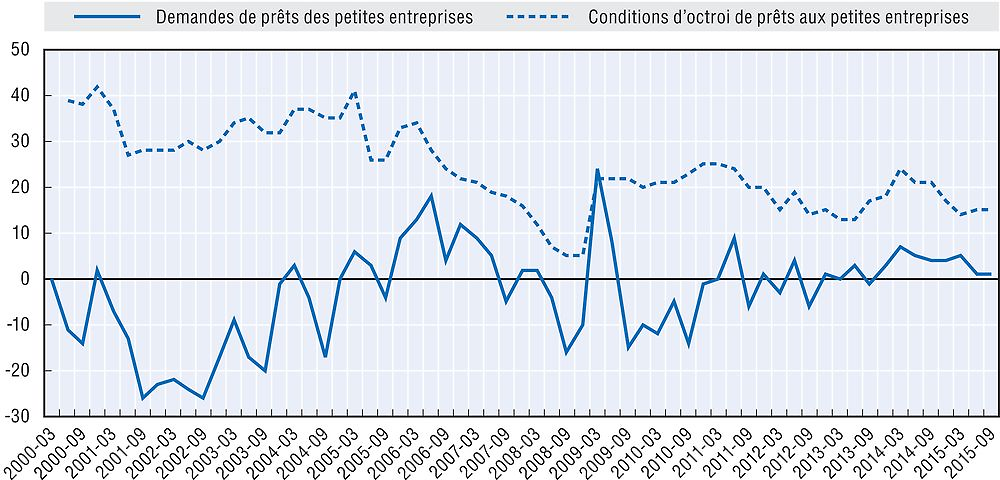

La Banque du Japon a également lancé l’ « Enquête d’opinion auprès des hauts responsables du crédit sur les pratiques du crédit bancaire dans les grandes banques japonaises » en avril 2000, un exercice trimestriel dont les grandes lignes s’inspirent de l’enquête du Conseil de la banque fédérale américaine. Il vise à quantifier, sur une échelle allant de 1 à 5 ou de 1 à 3, l’opinion que les hauts responsables du crédit ont du marché du crédit, et particulièrement de la demande de prêts, des conditions et des termes du crédit, et d’autres sujets encore. Pour chaque question, le résultat est ensuite exprimé en pourcentage du total des réponses.

Au Japon, la demande de crédit a de nouveau souffert pendant la crise financière, hormis une forte augmentation au premier trimestre 2009. Au cours de la période 2008-13, les demandes de prêts émanant des petites entreprises japonaises sont pour l’essentiel demeurées négatives. Seules les données portant sur le troisième trimestre 2013 et sur 2014 indiquent un rebond de la demande de prêts émanant des petites entreprises, cette demande ayant de nouveau reculé en 2015. De manière assez remarquable, les responsables du crédit japonais font état d’un assouplissement des conditions d’octroi pour les petites entreprises au cours de la période 2007-15 : en dépit de la crise financière, elles seraient ainsi devenues moins strictes, même si le rythme de l’assouplissement dont il est fait état s’est considérablement ralenti (voir Graphique 1.12).

Source : Banque du Japon (2015b).

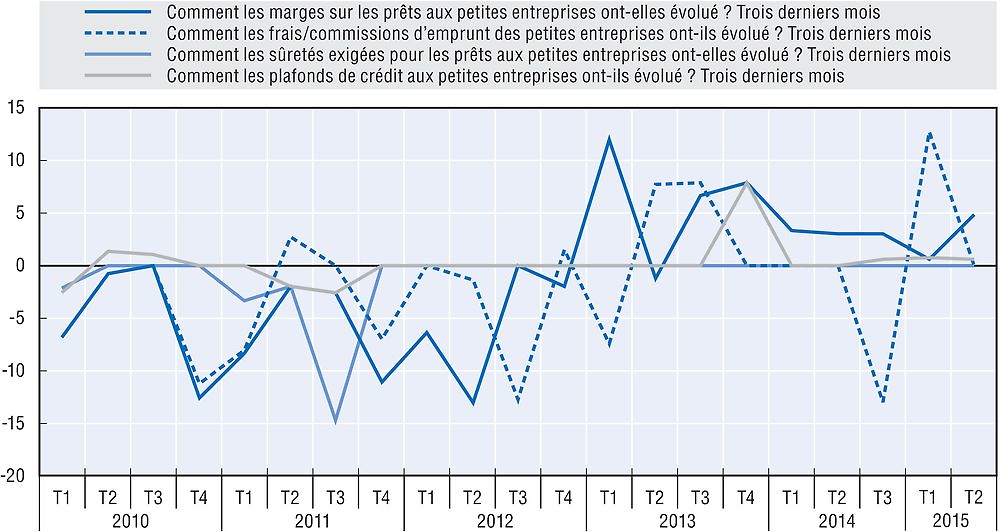

Au Royaume-Uni, l’Enquête trimestrielle sur les conditions de crédit de la Banque d’Angleterre interroge les prêteurs sur l’évolution des tendances. L’enquête couvre les prêts garantis et non garantis consentis aux ménages et aux petites entreprises, ainsi que le crédit consenti aux établissements non financiers et aux entreprises financières non bancaires. Les données concernant les PME sont disponibles à partir du quatrième trimestre 2009 et jusqu’au deuxième trimestre 2015. Pendant l’essentiel de cette période, les conditions de financement se sont globalement détériorées (voir Graphique 1.13). Hormis les sûretés exigées, qui sont restées stables, on constate une inversion de la tendance à la baisse à partir du deuxième trimestre 2013, lorsque les plafonds de crédit, les marges sur les prêts et les frais/commissions d’emprunt sont devenus moins favorables. Selon les prêteurs britanniques, toutes les variables concernées se sont stabilisées à partir du deuxième trimestre 2014, même si les frais/commissions d’emprunt sont restés très volatils.

Source : Banque d’Angleterre (2015).

Les données présentées dans cette section suggèrent que l’assouplissement des conditions de crédit s’est poursuivi dans la plupart des pays participants entre 2010 et la première moitié de 2015. Dans le même ordre d’idées, le coût du crédit s’est effondré ces dernières années en raison de la souplesse des politiques monétaires partout dans le monde. En dépit de cette tendance, le crédit aux PME a souvent décliné au cours de la période récente, y compris dans des pays où, précisément, les conditions de crédit s’étaient améliorées. Le Portugal constitue l’exemple le plus frappant d’un pays où l’assouplissement des conditions de crédit a coïncidé avec un recul du financement des PME au cours de la même période. En 2014, les taux de rejet, de l’ordre de 11 %, étaient beaucoup plus faibles qu’en 2013 (27 %). Les sûretés exigées dans ce pays étaient aussi en baisse en 2013 et en 2014, quoique plus modestement. Le taux d’intérêt moyen appliqué à un prêt à une PME, quant à lui, a chuté de 100 points de base entre 2013 et 2014. Alors que 21 % de l’ensemble des PME estimaient que l’accès au financement constituait leur principale préoccupation dans l’enquête que la BCE a conduite entre octobre 2012 et mars 2013, cette proportion est tombée à 18 % un an plus tard. Malgré ces quatre indices attestant de la réelle amélioration des conditions de crédit aux PME portugaises depuis 2012, le crédit aux PME n’a pas rebondi. Au contraire, ajusté en fonction de l’inflation, l’encours de prêts aux PME portugaises a diminué de 10 % entre 2012 et 2013, puis de 5.9 % entre 2013 et 2014. La Belgique, les États-Unis, l’Italie8 et le Royaume-Uni ont tous connu la même coïncidence (quoique moins nette) au cours de la période 2012-14 entre l’amélioration des conditions de crédit d’une part et, d’autre part, la diminution du crédit aux PME.

Ce double phénomène de diminution du crédit aux PME en période d’allégement des coûts et des conditions était manifeste en 2013 et a persisté dans certains pays en 2014. Plusieurs facteurs expliquent ce constat. Tout d’abord, l’insuffisance de la demande de prêts bancaires peut, davantage que l’indisponibilité de l’offre, expliquer la baisse du financement des PME constatée dans de nombreux pays. Ensuite, il est possible que le crédit ne soit devenu plus accessible et moins onéreux que pour certaines PME, tandis que d’autres continuent de se heurter à de graves – voire pires – difficultés d’accès au crédit. Notons également qu’en dépit de l’assouplissement récent, les conditions de crédit sont demeurées assez strictes dans bien des endroits, surtout là où la croissance économique est restée faible en 2014 et en 2015.

Troisièmement, l’assouplissement des conditions de crédit peut ne pas se traduire immédiatement par une hausse du financement des PME, un décalage pouvant intervenir entre les deux phénomènes. Les données les plus récentes semblent indiquer que cette explication est la plus plausible, surtout si l’on mesure l’évolution en intégrant des variables relatives aux encours de prêts. En Belgique, aux États-Unis, en Italie, au Portugal et au Royaume-Uni, l’encours de prêts aux PME ajusté en fonction de l’inflation a poursuivi sa diminution entre 2013 et 2014, mais cette baisse était moins prononcée que l’évolution constatée entre 2012 et 2013. Au contraire, l’Espagne a enregistré une croissance annuelle positive des prêts aux PME en 2014 et semble avoir définitivement passé le cap. La différence entre le Portugal et l’Espagne peut s’expliquer davantage par la nature des données qu’ils collectent (en particulier la meilleure « réactivité » à l’évolution de la demande et de l’offre des données sur les flux, que l’Espagne utilise, contrairement au Portugal) que par l’écart d’accès à des financements des PME dans les deux pays. Les données provenant de l’Estonie et du Royaume-Uni, qui fournissent des informations sur les nouveaux prêts ainsi que sur les encours de prêts aux PME, en sont la preuve. Selon les données estoniennes sur les nouveaux prêts, le crédit aux PME est devenu positif en 2011 et l’est resté en 2012, 2013 et 2014, tandis que l’encours de prêts aux PME n’a cessé de diminuer jusqu’en 2014. De même, les données britanniques sur les flux révèlent une reprise assez solide du crédit aux PME entre 2013 et 2014, alors que l’encours de prêts a poursuivi sa baisse au cours de la même période, quoiqu’à un rythme légèrement moins rapide qu’auparavant.

Financement en fonds propres

Les données relatives aux investissements de capital-risque proviennent du Panorama de l’entrepreneuriat 2015 de l’OCDE. Cette publication annuelle couvre des données récentes et comparables sur les activités de capital-risque dans 28 pays participant au Tableau de bord sur les PME et le financement de l’entrepreneuriat. Toutes les données figurant dans cette section sont exprimées en USD, et les taux de change annuels (devise nationale par USD, moyenne par période) proviennent de la base de données des Comptes nationaux annuels de l’OCDE.

Le Tableau 1.12 montre que les marchés boursiers ont profondément souffert de la crise financière. Entre 2008 et 2010, la plupart des pays ont connu une forte baisse des investissements de capital-risque et de capitaux de croissance. En 2014, les investissements de capital-risque dans 17 pays n’avaient pas encore dépassé les niveaux de 2007, avant la crise. En 2014, ils étaient plus élevés qu’en 2007 dans seulement neuf pays : Corée, Estonie, États-Unis, Fédération de Russie, Hongrie, Irlande, République slovaque, République tchèque et Slovénie. L’évolution de la valeur médiane de cet échantillon indique que les investissements de capital-risque ont chuté de près de 30 % entre 2007 et 2014 en termes nominaux9 .

Les données relatives à l’évolution annuelle des activités de capital-risque entre 2012 et 2013 et entre 2013 et 2014 ne révèlent aucune tendance manifeste, le nombre de pays connaissant une diminution étant à peu près équivalent à celui des pays connaissant une augmentation. Dans certains pays, les investissements de capital-risque ont toutefois augmenté de manière encourageante. De fait, les mesures destinées à soutenir l’investissement de capital-risque semblent avoir produit un effet positif dans plusieurs pays, le principal outil utilisé – outre le financement direct par l’État – étant le financement reposant sur un panachage de fonds publics et privés. La révision de la réglementation a également contribué à stimuler les investissements par apport de fonds propres, comme en Irlande, en Finlande et en Turquie.

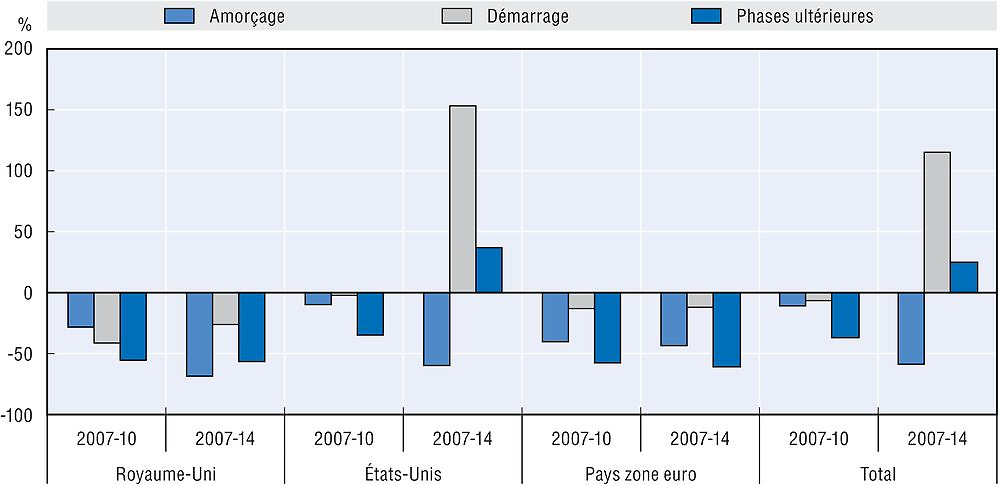

Entre 2007 et 2014, les investissements de capital-risque consentis aux phases d’amorçage du cycle de vie d’une entreprise ont diminué de plus de moitié, tandis que les investissements réalisés lors de la phase de démarrage ont plus que doublé, les investissements consentis pendant la phase ultérieure augmentant d’environ 25 %, ce qui témoigne clairement du fait que les investisseurs de capital-risque se détournent du financement des entreprises en phase d’amorçage (voir le Graphique 1.14)10 . Cette tendance est principalement due aux évolutions constatées aux États-Unis (qui représentent la moitié des investissements de capital-risque réalisés dans les pays figurant dans le Graphique 1.14). De plus, cette évolution est relativement récente ; les investissements en phase d’amorçage n’ont décliné que très légèrement entre 2007 et 2010, puis très brutalement entre 2010 et 2014.

Notes : les « pays zone euro » regroupent les 13 économies de la zone euro : Autriche, Belgique, Espagne, Estonie, Finlande, France, Grèce, Irlande, Italie, Pays-Bas, Portugal, République slovaque et Slovénie.

Source : OCDE (2015d).

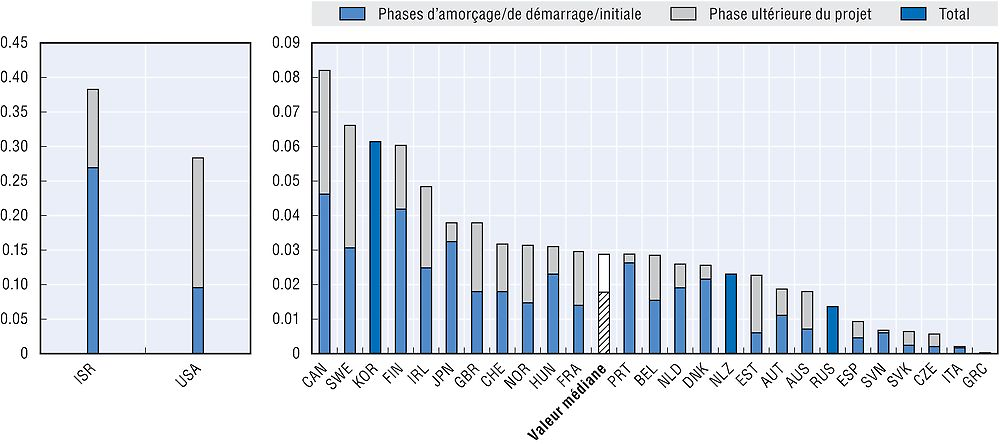

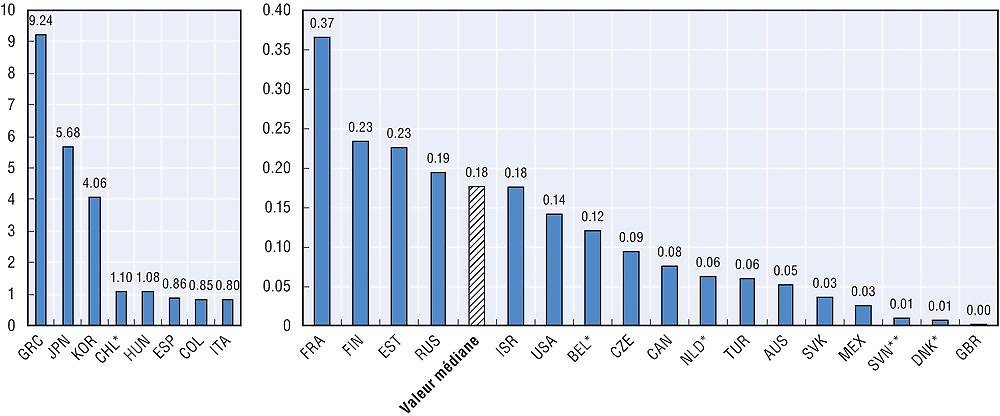

Il convient de noter que les investissements de capital-risque et de capitaux de croissance demeurent très faibles en comparaison d’autres sources de financement telles que le crédit bancaire, le financement par nantissement d’actifs ou le crédit commercial. Le Graphique 1.15 montre qu’en 2014, hormis au Canada, en Corée, aux États-Unis en Finlande et en Israël, les investissements de capital-risque représentaient moins de 0.05 % du PIB. Même aux États-Unis et en Israël, où les marchés du capital-risque sont particulièrement développés, les investissements de capital-risque ne représentent pas plus de 0.4 % du PIB.

Note : le Japon utilise des données de 2013. La valeur médiane englobe les données des deux graphiques.

Source : OCDE (2015d).

D’autre part, les marchés de capital-risque sont traditionnellement sous-développés dans les économies émergentes. En 2012 par exemple, environ 85 % de l’ensemble des investissements de capital-risque ont été réalisés en Europe et aux États-Unis. Les tendances les plus récentes semblent toutefois attester du rattrapage de certaines économies émergentes, notamment grâce à l’expansion très rapide des activités de capital-risque en Chine et en Inde qui, en 2014, représentaient respectivement 18 % et 6 % des investissements mondiaux de capital-risque (Ernst &Young, 2015).

C’est pourquoi les tendances de l’investissement de capital-risque sont difficiles à analyser et à interpréter, les données étant très volatiles. Ainsi, un gros dossier peut entraîner de la volatilité dans les pays où le marché n’est pas très développé. D’autre part, le financement par apport de fonds propres n’est pertinent que pour un petit sous-groupe de PME aux caractéristiques et aux besoins particuliers. Aux États-Unis, malgré le dynamisme du marché des actions, les données de l’Administration des petites entreprises révèlent qu’environ la moitié seulement des 600 000 entreprises créées chaque année sont financées par des investisseurs de capital-risque. Il convient néanmoins de ne pas minimiser l’importance du capital-risque et du capital de croissance, car ils financent généralement des PME à fort potentiel de croissance qui peinent souvent à accéder à des financements suffisants par d’autres voies.

Le tutorat-investissement (apport de capitaux par des business angels) constitue une autre source de financement, en particulier aux premiers stades de la vie d’une entreprise. Les données recueillies montrent que le tutorat-investissement représente pour les PME une source de financement plus importante que les investissements de capital-risque et, de surcroît, qu’il a été nettement moins touché par la crise financière. Si les données relatives aux investissements de capital-risque sont relativement fiables et comparables d’un pays à l’autre, les activités de tutorat-investissement ne sont pas à l’heure actuelle quantifiées de façon satisfaisante. Le chapitre thématique de l’édition 2016 du Tableau de bord est consacré à ces activités. Il souligne l’importance des investisseurs-tuteurs (business angels) dans l’écosystème financier, décrit certaines des mesures et évolutions récentes destinées à encourager les activités de tutorat-investissement, et propose une piste en vue d’améliorer la base de données factuelles pour explorer les possibilités de collecte systématique d’informations sur le tutorat-investissement dans les prochaines éditions de cet ouvrage. La cotation en Bourse offre une autre source potentielle de fonds propres aux PME (voir Encadré 1.3).

Les marchés des actions peuvent constituer des plateformes adaptées de financement en fonds propres des PME ayant de solides perspectives de croissance, car ils représentent une source alternative et attractive de financements abondants et à long terme. Un certain nombre de segments de croissance ont émergé dans les marchés réglementés, les structures de commerce multilatéral et les plateformes spécialisées de financement en fonds propres des PME, en guise de solution alternative – et pionnière – aux cotations en Bourse classiques. Les marchés de croissance des PME offrent des critères de cotation plus souples, prévoient des obligations de divulgation moins strictes et des coûts d’admission plus faibles afin de s’adapter aux caractéristiques propres aux PME.

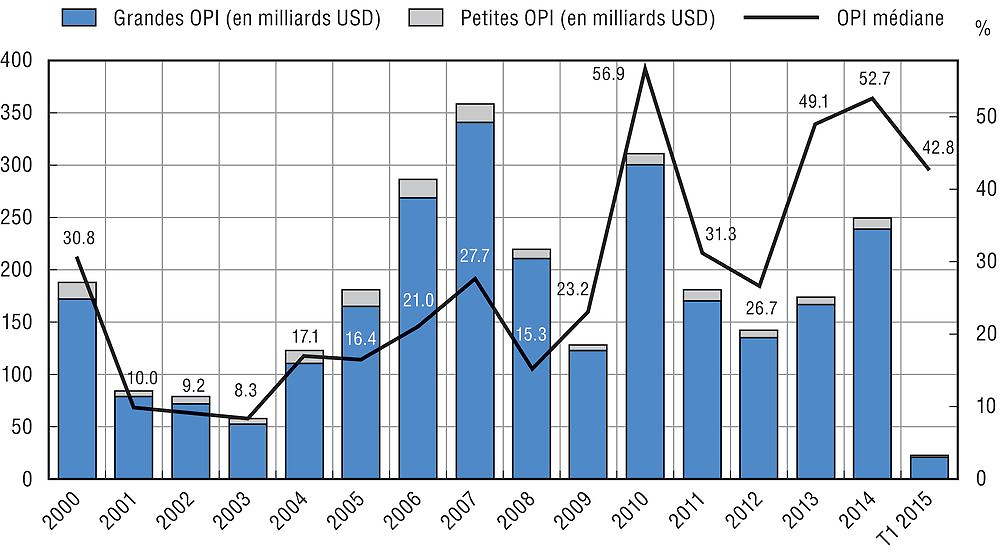

Les avantages du financement des PME par capitalisation boursière vont bien au-delà du seul accès initial au capital (Offre publique initiale – OPI) : ils permettent de renouveler l’accès aux financements (levées de fonds renouvelées) et de renforcer la solvabilité, la transparence, la visibilité et la crédibilité de l’entreprise concernée en l’associant à un écosystème dédié. La responsabilité publique et l’obligation accrue de rendre des comptes constituent un encouragement à améliorer la gestion, la gouvernance et le suivi. La base d’investisseurs est étendue (investisseurs particuliers et institutionnels) et les risques sont répartis de manière plus efficace.

Les marchés des actions sont dans une large mesure utilisés par de jeunes entreprises en croissance rapide, l’accent étant mis sur leur profil de risque et de performance (Graphique 1.16 et 1.17). En termes de taille des entreprises, on estime actuellement que les marchés des actions profitent davantage aux PME les plus grandes, l’intervention des banques étant encore jugée essentielle pour pallier les lacunes d’information dont souffrent les plus petits demandeurs de financement.

Notes : OPI mondiales conformément à la définition donnée à la note de bas de page n° 6, en partant du postulat que les petites OPI sont en deçà d’un seuil de 50 millions USD, et hors fonds d’investissement immobiliers (FII) et sociétés inactives ou véhicules d’acquisition à vocation spécifique.

Source : Factset, estimations de l’OCDE.

Notes : à l’exclusion des fonds d’investissements immobiliers (FII) et des sociétés inactives ou des véhicules d’acquisition à vocation spécifique, partant du postulat que les petites OPI sont en deçà d’un seuil de 50 millions USD. Âge calculé entre l’année de création et l’année de cotation, arrondi en années pleines pour les besoins de l’estimation.

Source : Factset, estimations de l’OCDE.

L’accessibilité des marchés des actions par les PME pâtit pour l’essentiel des coûts de cotation et de mise en conformité qui sont disproportionnés pour les petits émetteurs, car le caractère uniforme de la réglementation et des structures des marchés boursiers ne peut permettre de servir sans distinction des petites et des grosses actions. L’adoption de dispositions réglementaires et de règles de capitalisation proportionnées peut permettre de ramener le coût de la cotation à un niveau adapté aux PME tout en évitant de nuire à la stabilité du marché financier. L’ensemble de l’infrastructure des marchés des actions en croissance doit être adapté aux caractéristiques propres aux PME, comme c’est le cas des marchés en croissance en Europe, qui sont régis par la Directive sur les marchés d’instruments financiers (MiFID 2).

Les PME sont confrontées à un retard de connaissance particulièrement profond s’agissant de leur capacité à tirer parti des marchés boursiers. Du côté de l’offre, la pénurie d’investisseurs est en partie due au manque de « culture boursière » dans certaines parties du monde, parmi les investisseurs particuliers notamment, ainsi qu’à des déséquilibres entre le traitement fiscal de l’endettement et celui de la capitalisation. Les investisseurs particuliers et institutionnels sont parfois découragés par l’insuffisance des liquidités sur les marchés en croissance. Il faut créer des écosystèmes spécialisés dans les PME (plateformes, courtiers, teneurs de marché, conseillers, recherche de valeurs, investisseurs) qui sont propices aux petites offres, et proposer des mesures incitatives aux participants afin d’encourager l’émergence de sains écosystèmes de la sorte.

Face à la nécessité d’améliorer l’accès des PME aux marchés des actions boursières, les pouvoirs publics doivent prendre la responsabilité de promouvoir la participation des investisseurs institutionnels à long terme au capital propre des PME et de réduire l’écart de traitement fiscal entre l’endettement et la capitalisation. Les coûts élevés de suivi, l’absence de traçabilité et le manque d’informations constituent autant d’obstacles majeurs au financement de l’ensemble des PME, que l’on peut surmonter en adoptant des mesures et des outils destinés à améliorer la transparence, y compris en impliquant le secteur public. Les pouvoirs publics peuvent aider les PME à combler leur retard de connaissance, les familiariser avec les options de financement par capitalisation boursière et les armer des compétences nécessaires pour tirer parti des marchés boursiers.

Source : Nassr et Wehinger (2015).

Financement par nantissement d’actifs et activités de financement participatif

À mesure que le secteur financier poursuit son désendettement, le recours des PME au crédit bancaire classique est jugé de plus en plus problématique et des solutions de substitution sont expérimentées avec le soutien des pouvoirs publics. Le financement par nantissement d’actifs, qui consiste pour les entreprises à obtenir des financements à raison de la valeur d’un actif particulier qu’elle crée dans l’exercice de son activité plutôt que selon sa cote de crédit, est une formule déjà éprouvée et très répandue qui sert de solution alternative à de nombreuses PME.

Le financement par nantissement d’actifs englobe toutes les formes de financement qui sont fondées sur la valeur d’actifs particuliers plutôt que sur la cote de crédit des entreprises, et prend la forme de plusieurs instruments différents. Le crédit-bail et l’affacturage sont les formes les plus connues et les plus répandues dans la plupart des régions de l’OCDE. Le crédit-bail consiste pour le détenteur d’un actif (véhicule à moteur, équipement, bien immobilier) à céder le droit de l’utiliser pour une période déterminée en échange d’une série de paiements. L’affacturage est une transaction financière par laquelle une entreprise cède au rabais ses comptes débiteurs à une autre partie. Les données provenant de sources nationales et complétées par les informations de Leaseurope11 montrent que la nouvelle production de crédit-bail a considérablement diminué presque partout après la crise financière, et qu’elle n’a jamais depuis lors retrouvé ses niveaux d’avant la crise. Dans le pays médian, les volumes de crédit-bail ont chuté de près d’un tiers entre 2008 et 2009, et n’ont retrouvé depuis qu’un niveau équivalant à 79 % des volumes de 2007-08. En Espagne, en Estonie, au Portugal et en Slovénie, la nouvelle production de crédit-bail a diminué de plus de moitié en termes réels entre 2007 et 2014. La Chine, la Colombie, la Suède, la Suisse et la Turquie sont les seuls pays de cet échantillon où les volumes de crédit-bail ajustés en fonction de l’inflation étaient plus élevés en 2014 qu’en 2007, sachant que la Chine, où le recours au crédit-bail a centuplé, constitue un cas tout à fait à part (voir Tableau 1.13).

Ces dernières années, les volumes de crédit-bail ont toutefois rebondi – de manière inégale et parcellaire. En 2014, la nouvelle production de crédit-bail a augmenté d’une année sur l’autre dans 16 pays et n’a décliné que dans cinq pays, tandis qu’elle est restée stable dans deux pays. Il faut approfondir l’analyse pour évaluer l’importance relative des facteurs liés aux emprunteurs, notamment le déclin potentiel ou le report de nouveaux investissements en équipement, en biens immobiliers, en automobiles et autres actifs, et ceux qui sont liés aux prêteurs, afin d’expliquer ces tendances divergentes.

Les données sur les volumes d’affacturage proviennent de Factors Chain International (FCI) et portent sur 32 pays entre 2007 et 201412 . À l’exception des États-Unis, de la Hongrie, de l’Irlande, du Japon, de la Norvège, de la République slovaque et de la Serbie, les volumes ont souvent doublé entre 2007 et 2013, et ont même décuplé en Chine et en Corée, même si leur niveau de départ était faible. Entre 2013 et 2014, les volumes d’affacturage ont poursuivi leur augmentation dans 23 des 32 pays pour lesquels on dispose de données ; le Chili, l’Espagne, la Fédération de Russie, le Japon, le Mexique, le Portugal, la République slovaque, la Serbie et la Suède sont les exceptions à cette tendance à la hausse. L’emploi de l’affacturage s’est donc répandu et continue de se répandre largement, et les PME, tenues par des contraintes de liquidités, l’ont accepté comme méthode alternative ces sept dernières années. Les données indiquent aussi que contrairement à la plupart des autres sources de financement, la disponibilité de l’affacturage n’a pas été gravement affectée par le déclenchement de la crise financière. Le Tableau 1.14 fait la synthèse des volumes d’affacturage et l’Encadré 1.4 présente le contexte dans lequel les PME ont eu recours à cette option au cours des dernières années.

Bien qu’il n’existe pas de données concernant directement le montant des volumes d’affacturage circulant en direction des PME, la grande majorité des utilisateurs de l’affacturage dans le monde sont des petites et moyennes entreprises1. Au Royaume-Uni, l’un des marchés les plus mûrs et établis, et qui présente l’un des plus forts taux de pénétration, les données de l’ABFA (association nationale du financement par nantissement d’actifs) montrent que la majorité de ses quelque 44 000 clients correspondent à la définition européenne de la PME – à savoir une entreprise dont le chiffre d’affaires est inférieur à 50 millions EUR : 90 % des entreprises qui utilisent l’affacturage comme source de financement déclarent un chiffre d’affaires inférieur à 10 millions GBP, 8 % un chiffre d’affaires compris entre 10 et 50 millions GBP et 2 % seulement un chiffre d’affaires supérieur à 50 millions GBP (AFBA, 2015).

Contrairement à d’autres sources de financement (endettement bancaire, capital-risque, crédit-bail), la croissance relativement rapide de l’affacturage au cours de ces dernières années (taux de croissance annuel moyen de 13 % entre 2009 et 2014)2 ne peut s’expliquer par une raison unique. Plusieurs facteurs, liés tant aux prêteurs qu’aux emprunteurs, ont probablement contribué à la croissance du secteur de l’affacturage.

Du point de vue des prêteurs, les PME présentent généralement des bases de clientèle variées. Dans la mesure où c’est l’affactureur qui avance des fonds en échange d’une garantie de dette, et non la PME elle-même, l’affacturage profite dès lors d’une répartition plus équilibrée du risque que les prêts aux PME. Cette caractéristique s’est révélée de plus en plus attractive dans un monde où les institutions financières font preuve d’une aversion croissante au risque et se désendettent. De plus, une estimation réaliste de la condition de l’encours de créance remboursable est constamment mise à jour. En cas de défaut de paiement par la PME, le recouvrement incombe au débiteur, et non à la PME, de sorte que l’affactureur est bien placé pour avancer les fonds (et les recouvrer) en toute sécurité. Cette forme de financement est donc associée à un faible taux de perte en cas de défaut et les prêts improductifs produisent généralement un impact d’autant moins fort. Enfin, l’affacturage inclut un service à valeur ajoutée au-delà de l’apport de financement. Il se caractérise donc par un prix plus élevé que le crédit classique et, de ce fait, est susceptible de générer des retours sur capital et sur actifs plus importants.

Du point de vue de l’utilisateur, l’un des principaux avantages de l’affacturage tient au fait que les usagers n’ont pas besoin de détenir d’autres actifs ou d’être en activité depuis longtemps pour accéder au crédit. La relative facilité avec laquelle il est possible de s’attirer les financements d’affactureurs et la « légèreté » de ces contrats ont attiré un nombre croissant d’utilisateurs après la crise financière, à mesure que les conditions d’emprunt des banques commerciales se resserraient dans de nombreux pays. En outre, le mécanisme se développe naturellement au rythme des ventes, et il est renouvelable et reconductible sans négociation. L’affactureur peut également proposer des services de gestion de la clientèle, de collecte et de conseil en matière de crédit (et d’assurance, si nécessaire) dans le cadre d’une approche intégrale et globale de la gestion des flux de trésorerie. Compte tenu des risques que les retards ou défauts de paiement font peser sur l’état des flux de trésorerie des petites entreprises (et parfois même sur leur survie), ce service d’expertise est de plus en plus considéré comme rentable.

← 1. Selon le rapport mondial 2014 de l’International Factors Group (GIAR de l’IFG), le chiffre d’affaires moyen est de l’ordre de 4 millions EUR, un montant qui a peu évolué au cours des dernières années (IFG, 2014).

← 2. Les données mondiales sur la rotation de la clientèle qui figurent dans le GIAR de l’IFG 2009-14 indiquent un taux de croissance annuel composé de 13 % sur cette période.

Source : AFBA (2015), IFG (2014).

Le financement participatif est une technique de financement visant à lever des fonds extérieurs en s’appuyant sur un large public plutôt que sur un petit groupe d’investisseurs spécialisés : chaque particulier fournit une part modique du financement demandé. En règle générale, une plateforme sur internet sert à rapprocher les investisseurs des entreprises et d’autres projets sollicitant un financement (OCDE, 2014b). Bien qu’il n’existe que peu de données systématiques et comparables à l’échelle internationale sur les activités de financement participatif dans le monde, tout indique néanmoins que ces activités se sont développées à un rythme très rapide ces dernières années (voir Encadré 1.5).