4. Semillas oleaginosas y sus productos

En este capítulo se describe la situación del mercado y se destacan las proyecciones de mediano plazo para los mercados mundiales de semillas oleaginosas durante el periodo 2020-2029. Se examina la evolución de los precios, la producción, el consumo y el comercio de la soya, otras semillas oleaginosas, la harina proteica y el aceite vegetal. El capítulo concluye con un análisis de los riesgos e incertidumbres importantes que afectarán a los mercados mundiales de semillas oleaginosas durante los próximos 10 años.

Los precios de las semillas oleaginosas y sus productos en 2019 se ubicaron en su nivel más bajo en varios años, lo cual reflejó la desaceleración de la demanda mundial de aceites y harinas proteicas, así como las incertidumbres debidas a las controversias en materia de comercio bilateral. Puesto que las relaciones comerciales entre Estados Unidos de América y la República Popular China (en adelante, China) mejoraron hacia finales de 2019, las políticas comerciales han ejercido menor influencia en el corto plazo sobre los precios mundiales, en especial de la soya.

La producción mundial de soya bajó en 2019/2020 debido a la considerable disminución de las plantaciones en Estados Unidos. En cambio, la cosecha de soya en América del Sur estableció un nuevo récord de más de 190 millones de toneladas (Mt). Pese a la disminución de la producción mundial de soya, sus precios no aumentaron debido a la contracción aún más pronunciada de su consumo. A pesar de las expectativas de una recuperación parcial en el ganado porcino de China, la peste porcina africana (PPA) todavía afecta al sector ganadero del país, al frenar la demanda de forraje, sobre todo de harina de soya, que es la harina proteica dominante. La producción mundial de otras semillas oleaginosas (colza, girasol y maní) disminuyó ligeramente en 2019/2020. Canadá y la Unión Europea comunicaron un déficit considerable de producción de colza que no se compensó con aumentos en otros grandes países productores.

En enero y febrero de 2020, el sector del aceite vegetal se caracterizó por la desaceleración del crecimiento de la demanda en China e India ocasionada por la disminución del consumo fuera del hogar. En China, esto se debió a la pandemia del COVID-19 y en India, a los altos precios internos. Varios países también ampliaron su capacidad de trituración, con lo que aumentaron sus importaciones de semillas a expensas de las compras de aceite y harina. Por consiguiente, las exportaciones de los principales proveedores de aceite vegetal, como Indonesia y Malasia, aumentaron menos que el promedio, lo que condujo a precios más bajos. Como respuesta a estos factores, Indonesia puso en marcha normas obligatorias de biodiésel más altas, lo que aumentó la demanda interna de aceite de palma. La ligera disminución de la producción de aceite de palma de Malasia equilibró el mercado interno de dicho país.

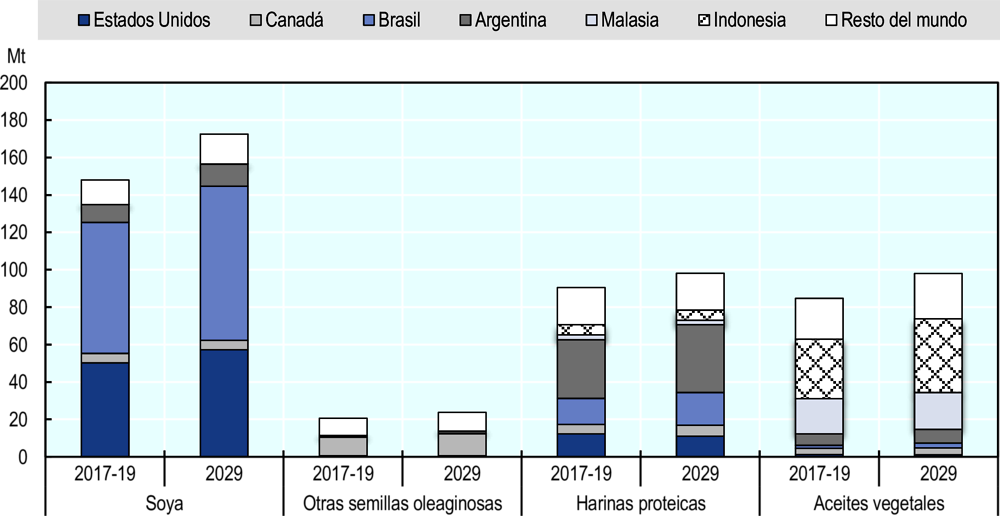

Durante el periodo de las perspectivas, se prevé que la producción mundial de soya continuará aumentando 1.3% al año y la expansión de la superficie cosechada representará cerca de un tercio del crecimiento de la producción mundial. Con una producción interna que se prevé llegará a 140 Mt para 2029, se anticipa que Brasil será el mayor productor de soya del mundo, por delante de Estados Unidos, cuya producción se prevé en 120 Mt para 2029. Se espera que, en conjunto, estos países representen alrededor de dos tercios de la producción mundial de soya.

Se prevé que la producción de otras semillas oleaginosas aumentará 1.2% al año durante el próximo decenio, lo que implica un crecimiento más lento en relación con los últimos 10 años. Ello se debe en parte a la menor demanda de aceite de colza como materia prima en la producción europea de biodiésel. La trituración de soya y otras semillas oleaginosas para producir harina (torta) y aceite seguirá dominando la demanda y se incrementará con mayor rapidez que otros usos, por ejemplo, el consumo directo como alimento o como forraje de soya, maní y semilla de girasol. En general, se prevé que para 2029 se triturará 91% de la producción mundial de soya y 87% de la producción mundial de otras semillas oleaginosas.

El aceite vegetal incluye el aceite obtenido a partir de la trituración de soya y otras semillas oleaginosas (cerca de 55% de la producción mundial de aceite vegetal), aceite de palma (35%), así como de almendra de palma, coco y semilla de algodón. Dada la desaceleración de la expansión de la superficie de aceite de palma aceitera, se prevé que el crecimiento de la producción en Indonesia (1.7% al año) y Malasia (0.8% al año) será limitado. Además, el aumento en la normativa de biodiésel nacional en Indonesia ejercerá presión al alza sobre el suministro mundial de aceite vegetal en el mediano plazo. Se prevé que la demanda mundial de aceite vegetal aumentará en 37 Mt para 2029, lo cual podría reducir los grandes inventarios y apoyar los precios del aceite vegetal durante el periodo de las perspectivas.

La harina de soya predomina en la producción y el consumo de harina proteica. En comparación con el decenio anterior, se espera que el incremento del uso de la harina proteica (1.4% al año comparado con 3.6% al año) se vea restringido debido al crecimiento más lento de la producción mundial de carne de cerdo y de aves de corral, y a las iniciativas emprendidas por China para adoptar una menor proporción de harina proteica en las raciones de forraje para el ganado. En consecuencia, se espera que el uso de harina proteica en China aumente a un ritmo ligeramente más lento que la producción animal. Se anticipa que el consumo total de la harina proteica bajará en la Unión Europea, a medida que el crecimiento de producción animal se desacelere y se eleve cada vez más el uso de otras fuentes de proteína en las mezclas para forraje.

El aceite vegetal tiene una de las participaciones comerciales más altas (40%) en la producción de todos los productos básicos agrícolas. Indonesia y Malasia, los dos principales proveedores de aceite de palma —el mayor componente individual del aceite vegetal— del mundo, mantendrán su dominio sobre el comercio de aceite vegetal (Figura 4. 1) y exportarán más de 70% de su producción combinada para representar, en conjunto, cerca de 60% de las exportaciones mundiales. Se prevé que las importaciones de India, el importador número uno de aceite vegetal del mundo, mantendrán su alto crecimiento (3.2% al año) debido al aumento de su población y de sus ingresos.

Se espera que el crecimiento del comercio mundial de soya, dominado por el continente americano, se desacelere de manera considerable en el próximo decenio, lo que se relaciona directamente con el crecimiento más lento previsto de la trituración de la soya importada en China. Al mismo tiempo, Brasil consolidará su posición como el mayor exportador mundial de soya.

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

La demanda de la harina proteica se vincula con la expansión de la producción animal. La incertidumbre acerca del futuro de la producción de carne de cerdo debido a la PPA en Asia Oriental podría afectar las proyecciones, ya que la carne de cerdo podría sustituirse en el largo plazo por otra proteína animal (por ejemplo, carne de aves de corral y pescado), cuya producción requiere menos forraje. El brote de varias enfermedades en el ganado porcino en China durante los últimos años provocó una disminución de la demanda de harina proteica y sigue provocando gran incertidumbre durante el periodo de las perspectivas. Además, las preocupaciones que despiertan los productos genéticamente modificados han ocasionado que cada vez más productores de leche de la Unión Europea dejen de utilizar como forraje este tipo de productos, en especial la harina de soya. Esto podría reducir más la demanda de harina proteica, ya que en el periodo 2017-2019 la Unión Europea representó 15% de la demanda mundial de proteína.

El margen para aumentar la producción de aceite de palma en Indonesia y Malasia dependerá cada vez más de las actividades de replantación y de las consecuentes mejoras en los rendimientos (y no de la expansión de la superficie), que en los últimos años han sido lentas por la baja rentabilidad del sector, el aumento de los costos de mano de obra en Malasia y la escala limitada de programas públicos de replantación en Indonesia, en especial en lo que respecta a los pequeños productores. Se han notificado avances en las principales empresas productoras de aceite de palma de Indonesia, donde las antiguas plantaciones de aceite de palma se arrancaron y se replantaron con palmas que ofrecen mayor rendimiento. Las preocupaciones en materia de sostenibilidad también influyen en el crecimiento de la producción de aceite de palma, pues la demanda de los países desarrollados favorece a los aceites que no se relacionan con la deforestación y los consumidores buscan certificaciones de sostenibilidad para el aceite vegetal utilizado como materia prima del biodiésel y, cada vez más, para los aceites vegetales que entran en la cadena alimentaria.

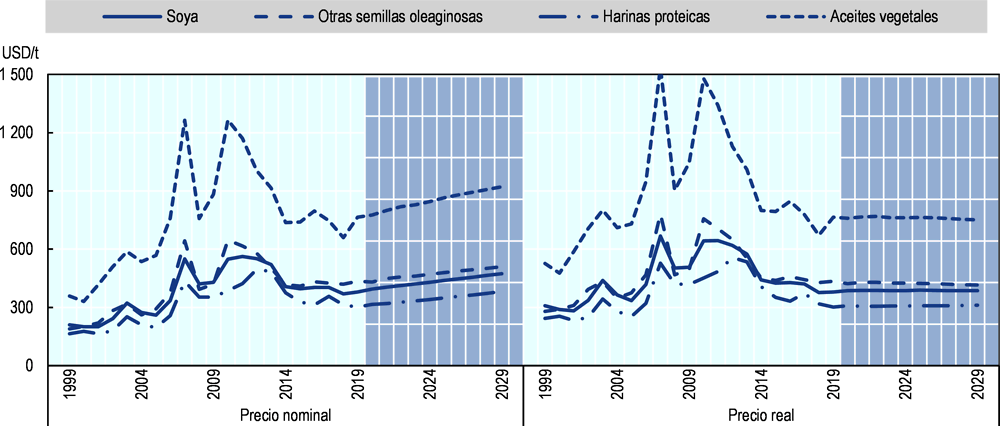

El precio de las semillas oleaginosas y sus productos aumentó en 2019 a medida que la oferta se incrementó más lentamente que la demanda. Sin embargo, las reservas siguen siendo abundantes. El supuesto precio real estable del petróleo crudo y el crecimiento económico sostenido deberían respaldar el precio de las semillas oleaginosas y sus productos durante el periodo de la proyección, en tanto que el constante crecimiento de la productividad ejercerá presión a la baja sobre los precios reales. La pandemia del COVID-19 redujo la actividad económica en 2020 y podría causar efectos considerables sobre el desarrollo durante el próximo decenio.

Se prevé que los precios reales de la soya, de otras semillas oleaginosas, del aceite vegetal y de la harina proteica bajen un poco, dado que se espera que el crecimiento de la productividad se mantenga al ritmo de la creciente demanda durante los próximos 10 años. No obstante, los precios reales se mantendrán por encima de los mínimos históricos (Figura 4.2). En términos nominales, se espera que los precios de las semillas oleaginosas y sus productos aumenten en el mediano plazo, aunque no se espera que alcancen los máximos anteriores.

Nota: Soya, Estados Unidos, c.i.f. Róterdam; otras semillas oleaginosas, colza, Europa, c.i.f. Hamburgo; harina proteica, precio promedio ponderado de producción de harina de soya, de girasol y de colza, puerto europeo; aceite vegetal, precio promedio ponderado de producción de aceite de palma, de soya, de girasol y de colza, puerto europeo. Los precios reales son los precios nominales mundiales deflactados por el deflactor del producto interior bruto (DPIB) de Estados Unidos (2019=1).

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

Se prevé que la producción de soya crecerá 1.3% al año, en comparación con 4.0% al año durante el último decenio. La producción de otras semillas oleaginosas (colza, semilla de girasol y maní) aumentará más lentamente, 1.2% al año en comparación con 2.8% al año durante los 10 años anteriores (2010-2019). El crecimiento de otras semillas oleaginosas depende del aumento de los rendimientos, que representan 78% de crecimiento de la producción, en comparación con 66% del aumento general de la producción proveniente de los rendimientos en el caso de la soya. La soya se beneficia de su rápido crecimiento, el cual facilita la producción con cultivos dobles, en especial en América Latina.

Brasil y Estados Unidos producen actualmente cantidades similares de soya (alrededor de 115 Mt en 2017-2019), pero durante el próximo decenio, el crecimiento previsto en Brasil (1.5% al año) debería ser más fuerte que el de Estados Unidos (0.6% al año), debido sobre todo a la posibilidad de intensificar las cosechas con cultivos dobles de soya y maíz. En general, se prevé que la producción de soya crecerá con fuerza en América Latina, donde Argentina y Paraguay producirán 61 Mt y 12 Mt, respectivamente, hacia 2029 (Figura 4.3). En China, después de un decenio en el que la producción disminuyó, se espera que la producción de soya reanude el crecimiento en respuesta al reducido apoyo de las políticas públicas para el cultivo de cereales. También se espera que la producción de soya crezca en India, la Federación de Rusia, Ucrania y Canadá.

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

China (que produce sobre todo colza y maní) y la Unión Europea (gran productora de colza y semilla de girasol) son los productores más importantes de otras semillas oleaginosas, con una producción anual prevista de 31 Mt y 27 Mt, respectivamente, para 2029. Sin embargo, se prevé un crecimiento limitado de la producción para ambas regiones (1.0% al año para China y -0.02% al año para la Unión Europea), ya que se espera que los precios relativamente más altos de los cereales generen una fuerte competencia por la limitada tierra cultivable. Se prevé que Canadá (23 Mt en 2029), otro gran productor de colza y su mayor exportador, aumentará su producción en 1.9% al año. Se anticipa un fuerte crecimiento de la producción de otras semillas oleaginosas en Ucrania y la Federación de Rusia, acorde con la expansión en curso del sector agrícola de la región del Mar Negro. En India, se espera que la producción de otras semillas oleaginosas se incremente con mayor rapidez en los próximos 10 años, a medida que el gobierno continúe apoyando la producción, para responder a la creciente demanda interna de aceites vegetales y harina proteica (véase más adelante).

Se prevé que las reservas de soya permanecerán sin cambio, lo cual implica que el coeficiente mundial reservas-utilización bajaría de 12.4% en 2017-2019 a 11.3% en 2029. Debido a la tendencia mundial a concentrar, de manera paulatina, la producción de semillas oleaginosas en unos cuantos países productores principales, la disminución del coeficiente reservas-utilización podría generar una mayor volatilidad de precios.

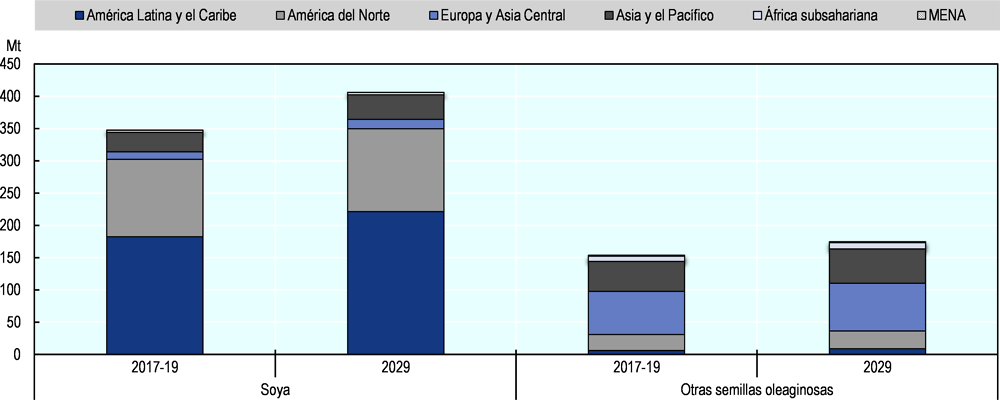

A nivel mundial, la trituración de soya y otras semillas oleaginosas para obtener harina (torta) y aceite representa alrededor de 90% del uso total. La demanda para la trituración aumentará con mayor rapidez que la demanda para otros usos, en particular el consumo directo de alimentos de soya, maní y semilla de girasol, así como el uso directo de soya para forraje. Los sitios donde se realizará la trituración dependen de muchos factores, como los costos de transporte, las políticas comerciales, la aceptación de cultivos genéticamente modificados, los costos de procesamiento (por ejemplo, mano de obra y energía) y la infraestructura (por ejemplo, puertos y carreteras).

En términos absolutos, se prevé que la trituración de soya aumentará 56 Mt durante el periodo de las perspectivas, muy por debajo de los 103 Mt del decenio anterior. Se prevé que la trituración de soya en China aumentará 22 Mt, lo que representará cerca de 40% de la trituración mundial adicional de soya, la mayor parte de la cual utilizará soya importada. Se prevé que el crecimiento en China, si bien grande, será considerablemente menor que el del decenio anterior. Se anticipa que la trituración de otras semillas oleaginosas crecerá acorde con la producción y ocurrirá con mayor frecuencia en el país productor en comparación con la soya. Esto implica una participación de comercio mucho menor para otras semillas oleaginosas que para la soya.

La producción mundial de aceite vegetal depende tanto de la trituración de semillas oleaginosas como de la producción de plantas aceiteras tropicales perennes, en particular el aceite de palma. En el decenio anterior, la producción mundial de aceite de palma superó la producción de otros aceite vegetales. Sin embargo, se espera que el crecimiento de la producción de aceite de palma se debilite debido a las crecientes preocupaciones acerca de la sostenibilidad y las medidas para reducir la deforestación causadas por las plantaciones de palma aceitera en Indonesia y Malasia. Estos dos países representan más de un tercio de la producción mundial de aceite vegetal.

A nivel mundial, se prevé que la oferta de aceite de palma aumentará a una tasa anual de 1.5%. Se espera que las políticas ambientales cada vez más estrictas de los principales importadores de aceite de palma y la puesta en marcha de normas agrícolas sostenibles (por ejemplo, en el contexto de la Agenda 2030 para el Desarrollo Sostenible) frenen la expansión de la superficie sembrada con palma aceitera en Malasia e Indonesia. Eso implica que el crecimiento de la producción provendrá cada vez más de mejoras en la productividad, incluso de la aceleración de las actividades de replantación. Se anticipa que la producción de aceite de palma en otros países se incrementará con mayor rapidez a partir de una base baja, sobre todo para los mercados nacionales y regionales. Por ejemplo, se prevé que en 2029 Tailandia producirá 3.8 Mt, Colombia 2.4 Mt y Nigeria, 1.4 Mt. En ciertos países de América Central, la producción de aceite de palma para segmentos de mercado específicos se desarrolla desde el principio con las certificaciones de sostenibilidad mundial en vigor; esto permite a la región llegar finalmente a mercados de exportación más amplios.

El agregado de aceite vegetal incluye el aceite de almendra de palma, el de coco y el de semilla de algodón, así como aceite de palma y aceite extraído de la trituración de semillas oleaginosas, como vimos antes. El aceite de almendra de palma se produce junto con el aceite de palma y sigue la tendencia de producción de este último. El aceite de coco se produce sobre todo en Filipinas, Indonesia y en las islas oceánicas. El aceite de almendra de palma y el aceite de coco tienen importantes usos industriales, y el predominio se ha desplazado hacia el aceite de almendra de palma junto con la creciente producción de aceite de palma. El aceite de semilla de algodón es un producto secundario del desmotado de algodón y su producción mundial se concentra en gran medida en India, Estados Unidos, Pakistán y China. En general, se prevé que la producción de aceite vegetal aumentará en todo el mundo 1.4% al año, una tasa más alta que la de la mayoría de los productos básicos agrícolas incluidos en estas Perspectivas; esto se debe principalmente a la demanda de alimentos de los países en desarrollo resultado de su crecimiento demográfico y el aumento de sus ingresos.

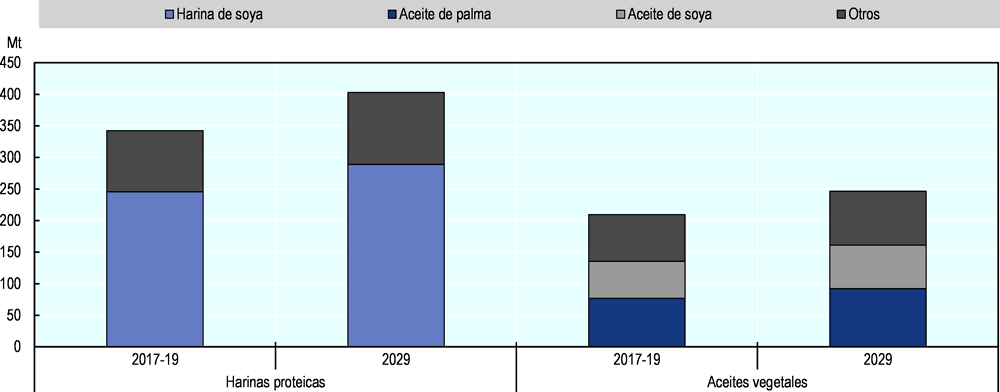

Se prevé que la producción mundial de harina proteica aumentará 1.4% al año, para llegar a 403 Mt para 2029. En la producción mundial de harinas proteicas predomina la harina de soya, la cual representa más de dos tercios de la producción mundial de harina proteica (Figura 4.4). La producción se concentra en un pequeño grupo de países. Se prevé que Argentina, Brasil, China, la Unión Europea, India y Estados Unidos representarán 73% de la producción mundial para 2029. En China y la Unión Europea, la mayor parte de la producción de harina proteica proviene de la trituración de semillas oleaginosas importadas, sobre todo de soya de Brasil y Estados Unidos. En los demás países productores importantes, las materias primas predominantes son la soya y otras semillas oleaginosas de producción nacional.

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

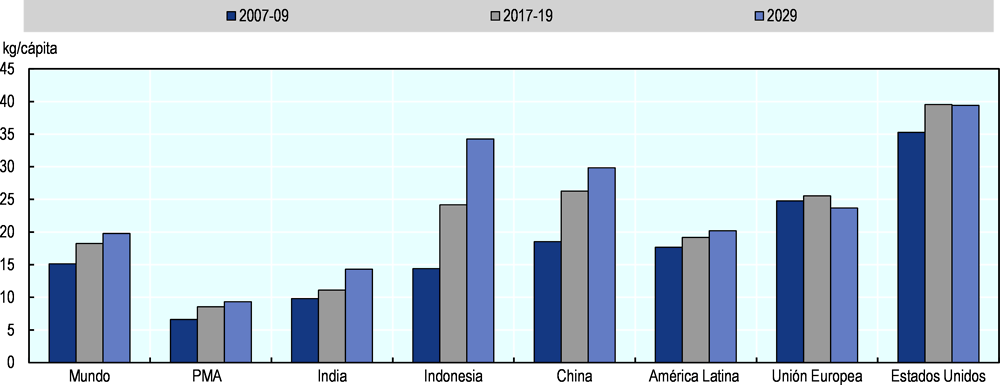

Debido a la saturada demanda de alimentos per cápita, se prevé que el consumo per cápita de aceite vegetal para uso alimentario se incrementará 0.9% al año, cifra mucho menor que el aumento de 2.3% al año registrado durante el periodo 2010-2019. En China (30 kg/cápita) y Brasil (24 kg/cápita), se espera que el nivel per cápita de disponibilidad de aceite vegetal como alimento alcance niveles comparables con los registrados en los países desarrollados, donde se prevé que el incremento del aceite vegetal como alimento se estabilizará en 27 kg/cápita, esto es, 0.6% de aumento al año (Figura 4.5).

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

Se prevé que India, el segundo mayor consumidor y el importador número uno de aceite vegetal del mundo, mantendrá un alto crecimiento del consumo per cápita (2.3% al año), para alcanzar 14 kg/cápita para 2029. Este crecimiento sustancial se deberá al aumento de su producción interna, a la trituración de una mayor producción nacional de semillas oleaginosas y a un incremento adicional de las importaciones, en particular de aceite de palma proveniente de Indonesia y Malasia. En el caso de los PMA, se prevé que la disponibilidad per cápita de aceite vegetal se elevará 0.8% al año y llegará a 9 kg per cápita para 2029. Se espera que, a medida que la urbanización se expanda en los países en desarrollo, los hábitos alimentarios y los modelos de alimentación tradicionales cambiarán cada vez más hacia alimentos más procesados con un alto contenido de aceite vegetal.

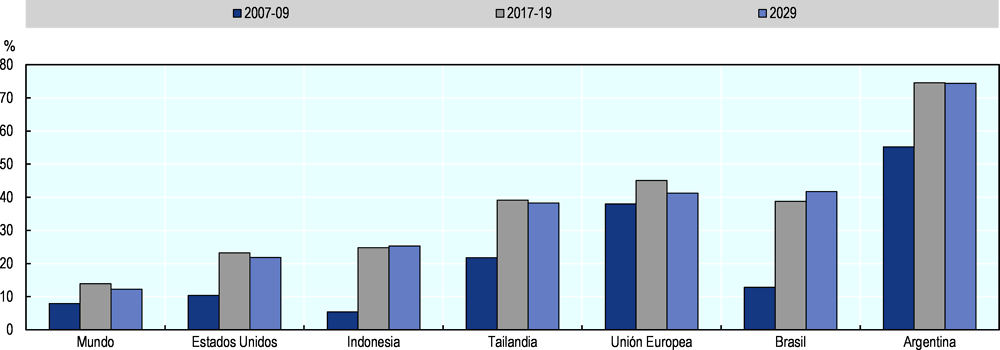

Se prevé que el uso del aceite vegetal como materia prima para biodiésel aumentará a un ritmo considerablemente más lento durante los próximos 10 años, en comparación con el incremento de 4.3% al año registrado durante el decenio anterior, cuando entraron en vigor las políticas de apoyo a los biocombustibles. En general, se espera que los objetivos nacionales de consumo obligatorio de biodiésel suban menos que en los años anteriores. Además, los aceites usados, el sebo y otras materia primas aumentan su participación en la producción de biodiésel en gran medida debido a la aplicación de políticas específicas (consúltense mayores detalles sobre los biocombustibles en el Capítulo 9). Se espera que Argentina mantenga una industria de biodiésel orientada a la exportación (más de la mitad del biodiésel que produce se exporta). Se prevé que el consumo de aceite vegetal por parte de la industria argentina de biodiésel será de 3.1 Mt para 2029, equivalente a 74% del consumo nacional de aceite vegetal (Figura 4.6). En Indonesia, se prevé que el aumento en el uso del aceite vegetal para producir biodiésel seguirá siendo fuerte debido a las políticas nacionales de apoyo a los biocombustibles. De tal forma, Indonesia es el principal impulsor del creciente uso del aceite vegetal como materia prima para biodiésel del mundo. El uso del aceite vegetal como materia prima para biodiésel depende de las políticas establecidas (véase el Capítulo 9) y del desarrollo relativo de los precios del aceite vegetal y el petróleo crudo (véase más adelante).

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

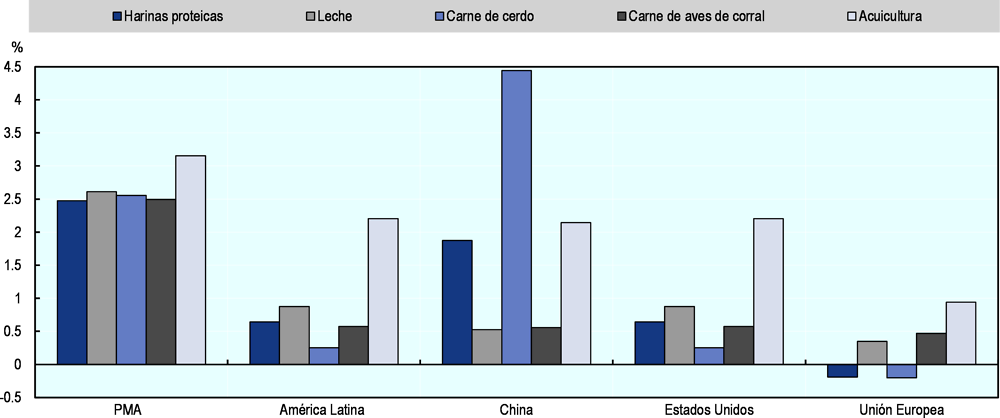

Se prevé que el consumo de harina proteica seguirá aumentando a 1.4% al año, cifra mucho menor que la tasa de crecimiento del decenio anterior, de 3.4% al año. El incremento del consumo de harina proteica se relaciona estrechamente con el desarrollo de la demanda de forraje, ya que esta harina solo se utiliza para ese fin. Varios factores influyen en el vínculo entre el uso para forraje de la harina proteica y la producción animal: la intensificación de la producción animal aumenta la demanda de harina proteica, en tanto que la eficiencia en la alimentación causó la reducción de alimento proteico por producción animal; la composición de la cría de ganado y el tamaño de los rebaños son factores determinantes adicionales. El vínculo entre la producción animal y el consumo de harina proteica se relaciona con el grado de desarrollo económico de un país. Los países con ingresos bajos, que dependen de la producción doméstica, consumen menos harina proteica, en tanto que las economías de ingresos altos que operan con sistemas intensivos en producción utilizan mayores cantidades de dicha harina. A medida que las economías se desarrollan, la producción se desplaza hacia sistemas de producción más intensivos en forraje y aumenta el consumo de harina proteica (Figura 4.7).

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

Debido al cambio a sistemas de producción más intensivos en forraje observado en los países en desarrollo en respuesta a la rápida urbanización y a la creciente demanda de productos animales, el aumento en el consumo de harina proteica tiende a rebasar el crecimiento de la producción animal. En los PMA, donde el uso de harinas proteicas es muy bajo, se espera que continúe la intensificación de la producción ganadera, con un uso más extendido de los forrajes compuestos. Con la intensificación se eleva considerablemente el uso de la harina proteica por unidad de producción ganadera, lo cual genera un rápido crecimiento de la demanda total en dichos países. En naciones como Estados Unidos y las pertenecientes a la Unión Europea, en las que los forrajes compuestos satisfacen la mayor parte de los requerimientos de proteína de la producción animal, se espera que el consumo de harina proteica crezca con mayor lentitud que la producción animal debido a la mejora en la eficiencia en la alimentación. Por otra parte, los productos animales se comercializan cada vez más en la Unión Europea, puesto que se producen sin usar forrajes provenientes de cultivos genéticamente modificados.

Se prevé que el incremento del consumo de harina proteica en China bajará de 5.0% al año en el último decenio a 1.9% al año. Se espera que el crecimiento de la demanda de forrajes compuestos en China se reduzca debido a la disminución en las tasas de crecimiento de la producción animal y a la gran proporción de la producción basada en forrajes compuestos. Además, se anticipa que el contenido de harina proteica en los forrajes compuestos de China se mantendrá estable, dado que en el último decenio se disparó y ahora excede en gran medida los niveles encontrados en Estados Unidos y la Unión Europea.

Más de 40% de la producción mundial de soya se comercializa internacionalmente, una proporción alta en comparación con otros productos básicos agrícolas. En comparación con el decenio anterior, se espera que la expansión del comercio mundial de la soya se desacelere considerablemente durante el periodo de las perspectivas. Este desarrollo se relaciona directamente con el crecimiento más lento previsto de trituración de soya en China y sus importaciones posteriores. Se prevé que las importaciones chinas de soya aumentarán 1.8% al año y llegarán a alrededor de 105 Mt para 2029, cifra que representa cerca de dos tercios de las importaciones mundiales de soya. Las exportaciones de soya provienen sobre todo de las Américas —Estados Unidos, Brasil y Argentina— y se estima que en 2029 representen un estable 88% de las exportaciones mundiales de soya. En tanto que históricamente Estados Unidos fue el mayor exportador de soya del mundo, ahora Brasil asumió ese papel, con un crecimiento constante de su capacidad de exportación. Se prevé que para 2029, Brasil representará 48% del total de las exportaciones mundiales de soya, lo que es un punto porcentual más que la cifra actual.

En el caso de otras semillas oleaginosas, su participación en la producción mundial comercializada es mucho menor (cerca de 14% de la producción mundial). Canadá, Australia y Ucrania son exportadores importantes y se estima que en 2029 representarán más de 73% de las exportaciones mundiales. En Canadá y Australia se exporta más de la mitad de la producción de otras semillas oleaginosas (colza) (Figura 4.8). La producción adicional de semillas oleaginosas suele exportarse en la forma de aceite vegetal o harina proteica.

Las exportaciones de aceite vegetal, que representan 40% de la producción mundial de aceite vegetal, siguen dominadas por unos cuantos actores. Se espera que Indonesia y Malasia continúen representando 60% de las exportaciones totales de aceite vegetal durante el periodo de las perspectivas. Según las previsiones, Argentina se convertirá en el tercer mayor exportador (sobre todo de aceite de soya), con alrededor de 7.4% de las exportaciones mundiales de aceite vegetal para 2029. En los tres países, se prevé que más de dos tercios de la producción nacional de aceite vegetal se exportarán. Sin embargo, dicha participación se contraerá ligeramente en Indonesia y Malasia, ya que se espera que la demanda interna para alimentos, oleoquímicos y en especial de biodiésel, crezca. Se prevé que el fuerte incremento de las importaciones en India, de 3.2% al año, se mantendrá y llegará a 22 Mt para 2029, esto es, cerca de una cuarta parte de las importaciones mundiales de aceite vegetal, con el fin de responder a una creciente demanda impulsada por el crecimiento de la población, la urbanización y los aumentos del ingreso disponible.

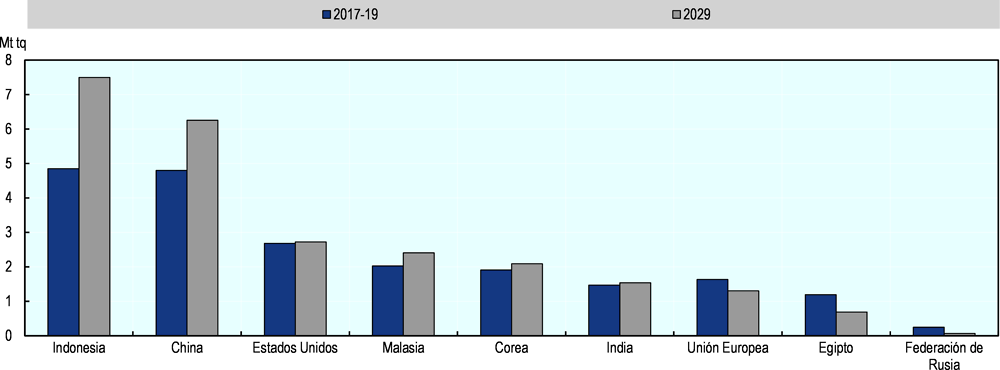

El crecimiento del comercio mundial de harina proteica previsto es de cerca de 0.8% al año durante el periodo de las perspectivas, cifra menor que el 1.8% al año registrado durante el último decenio, y se caracterizará por una participación decreciente del comercio en la producción mundial. La razón para prever este cambio es que la expansión mundial de la producción de carne se concentrará en los principales países procesadores de semillas oleaginosas, donde el uso de harina proteica producida localmente se incrementará, por lo que el comercio solo tendrá un ligero aumento. Se espera que Argentina siga siendo el mayor exportador de harina proteica porque es el único gran productor de este tipo de harina con una clara orientación a la exportación. El mayor importador es la Unión Europea, y se espera que sus importaciones disminuyan. Se prevé que casi todo el incremento mundial (de 8 Mt) de las importaciones de harina proteica ocurrirán en Asia, en particular en Vietnam, Indonesia y Tailandia, donde habrá un crecimiento adicional por la recuperación del brote de PPA. No se anticipa que la capacidad interna de trituración en estos países se mantenga al ritmo de la demanda de harina proteica, y se espera que la expansión del sector ganadero requiera importar forraje para cubrir las necesidades de producción.

Nota: En la figura solo se muestra el porcentaje directo de las exportaciones y no incluye la exportación adicional de productos procesados, lo que generaría mayores cuotas de exportación.

Fuente: OCDE/FAO (2020), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

La propagación pandémica del COVID-19 ha provocado una reducción de la movilidad que conlleva fuertes implicaciones para el consumo fuera del hogar. Esto podría afectar la demanda de aceite vegetal, producto muy utilizado para freír. Además, la disminución de la actividad económica, combinada con la reducción del precio del petróleo crudo, frena la demanda de aceite vegetal como materia prima para biodiésel. La mayor parte de la producción y el procesamiento de semillas oleaginosas y sus productos están altamente mecanizados y, por tanto, la movilidad laboral tiene menor relevancia. No obstante, se han notificado algunas perturbaciones en la cosecha de aceite de palma y de coco debido a las restricciones de la movilidad. Además, las implicaciones de largo plazo dependen de la velocidad de la recuperación económica, ya que el consumo de aceite vegetal per cápita aumenta con fuerza, impulsado por el crecimiento económico, y la harina proteica se utiliza como forraje en la producción animal, que es más flexible.

A los consumidores de soya les preocupa la alta proporción de la producción de soya que se obtiene de semillas genéticamente modificadas. En la Unión Europea, en particular, los programas de certificación de productos animales basados en forrajes libres de productos genéticamente modificados cobran fuerza y pueden reorientar la demanda de forraje hacia los basados en otras fuentes de proteínas. De igual forma, las preocupaciones en torno al medio ambiente van en aumento, sobre todo respecto del posible vínculo entre la deforestación y la creciente producción de soya en Brasil y Argentina. Esas inquietudes han motivado al sector privado a fomentar el uso de terrenos ya despejados para futuras expansiones de superficie y abstenerse de realizar deforestación adicional. Si tienen éxito, estas iniciativas voluntarias desalentarían el incremento del desbroce de tierras por parte de los productores de soya.

El margen para aumentar la producción de aceite de palma en Indonesia y en especial en Malasia dependerá cada vez más de las actividades de replantación y de las mejoras de los rendimientos (y no de la expansión de la superficie). En años recientes, el crecimiento de la producción ha sido lento debido a la baja rentabilidad del sector y al aumento de los costos de la mano de obra en Malasia. Las grandes empresas productoras de aceite de palma de Indonesia han logrado ciertos avances en la replantación. Las preocupaciones por la rentabilidad también influyen en la expansión de la producción de aceite de palma, ya que la demanda en los países desarrollados favorece a los aceites libres de deforestación y exige certificaciones de sostenibilidad del aceite vegetal utilizado como materia prima para biodiésel y, cada vez más, de los aceites vegetales que entran en la cadena alimentaria. En Malasia e Indonesia operan varios programas de certificación que son ampliamente utilizados.

Los sistemas de certificación, el etiquetado y la legislación ambiental podrían frenar la expansión de la superficie en los principales países productores de aceite de palma, así como las compras de los grandes importadores, lo cual podría en un momento dado afectar el crecimiento de la oferta. Estas preocupaciones plantean restricciones específicas de la expansión futura de las plantaciones de palma aceitera y las exportaciones de aceite de palma de Malasia e Indonesia.

La evolución de los precios del petróleo crudo, que afecta la rentabilidad de la producción de biodiésel, es aún otra fuente importante de incertidumbre en el sector del aceite vegetal. En Indonesia se espera el crecimiento más rápido de la producción de biodiésel, pero la relación entre los precios del aceite de palma y de petróleo crudo, así como el desarrollo económico, pueden alterar considerablemente la trayectoria de crecimiento prevista. En la Unión Europea, las reformas políticas y el surgimiento de las tecnologías de biocombustibles de segunda generación podrían provocar un alejamiento de las materias primas basadas en cultivos. Las políticas sobre biocombustibles de Estados Unidos, la Unión Europea e Indonesia, siguen siendo una importante fuente de incertidumbre en el sector del aceite vegetal, pues cerca de 12% de la oferta mundial de aceite vegetal se destina a la producción de biodiésel. En Indonesia, aún está por verse si es factible la viabilidad de la norma obligatoria recién propuesta de biodiésel de 30%, ya que puede imponer restricciones a la oferta en el mediano plazo.

Las harinas proteicas compiten en parte con otros componentes del forraje en la producción de forrajes compuestos y, por tanto, son sensibles a cualquier cambio en los precios de los cereales. Además, los cambios en los hábitos de alimentación, en particular en el sector ganadero, pueden modificar la demanda de harinas proteicas. Por ejemplo, los constantes ajustes a los precios internos de los cereales en China afectarán la composición de sus forrajes compuestos, que ahora contienen una mayor proporción de harina proteica que en los países desarrollados y otras economías emergentes importantes. La tasa de recuperación de la industria china de la carne de cerdo de la PPA y del COVID-19 tendrá una gran influencia en la demanda de forraje para el ganado, pues una recuperación más rápida de la producción de carne de cerdo requiere más harina proteica para la alimentación.