Chapitre 4. L’intégration des chaînes de valeur en Afrique centrale et l’industrie du bois

Ce chapitre s’intéresse au niveau d’intégration dans les chaînes de valeur mondiales (CVM) de l’Afrique centrale et ses neuf pays : Burundi, Cameroun, Congo, Gabon, Guinée équatoriale, République centrafricaine, République démocratique du Congo (RD Congo), São Tomé-et-Príncipe et Tchad. Il présente un aperçu de la participation de la sous-région aux CVM, en identifiant les produits et les secteurs stratégiques. Le focus porte ensuite sur la chaîne de valeur (CV) du bois, en raison de ses potentiels, de son importance et des contraintes qui lui sont associées du fait de la pandémie COVID-19. Enfin, le chapitre formule des suggestions de politiques publiques, permettant de renforcer la promotion des CV en Afrique centrale, et notamment celle du bois. Il s’agit d’améliorer le cadre macroéconomique et le climat d’investissement, de réduire le déficit en infrastructures de transports et de logistique, ainsi que de valoriser des compétences professionnelles ajustées aux besoins du marché.

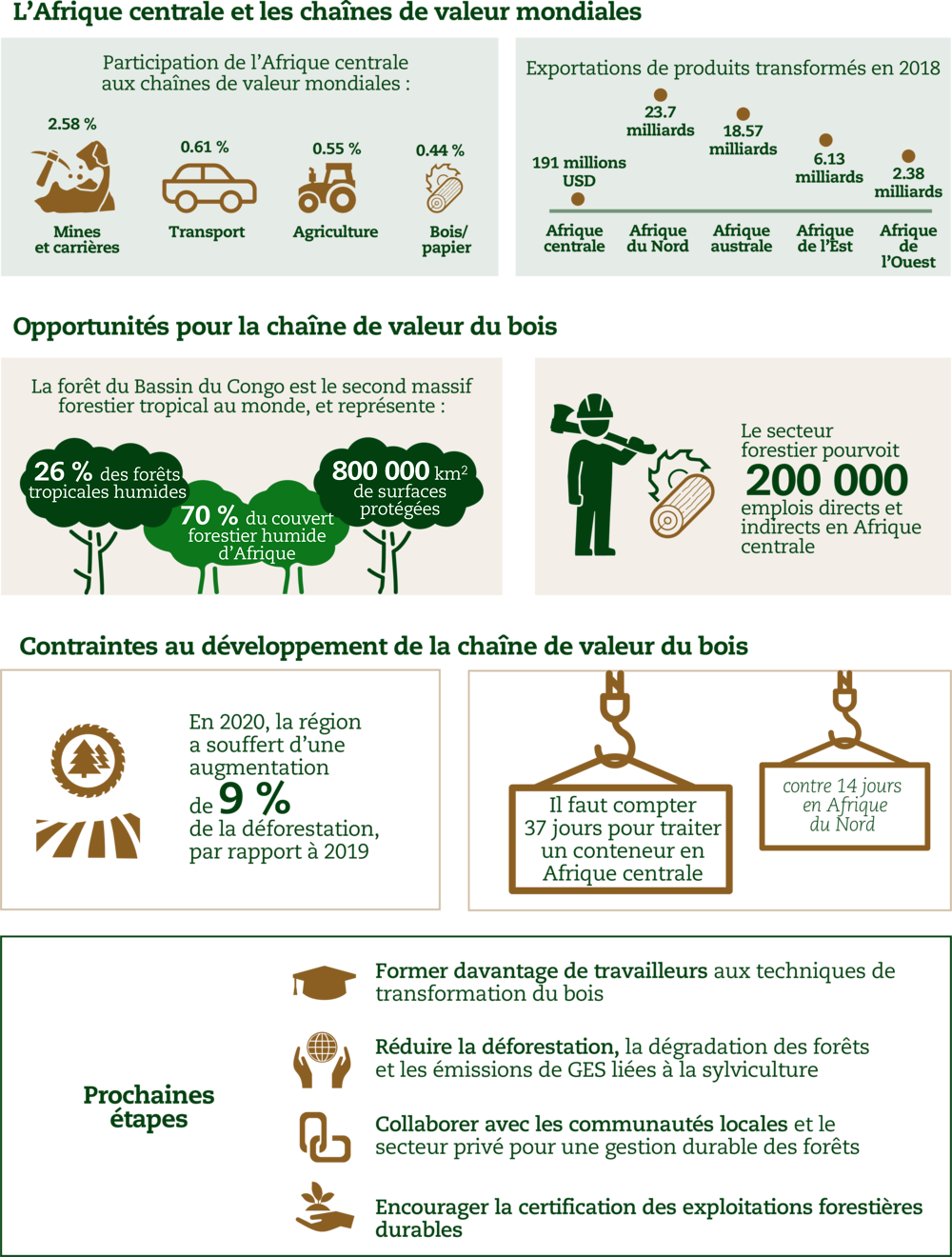

Le niveau d’intégration de l’Afrique centrale aux CVM reste faible, comparé à l’Afrique australe et l’Afrique du Nord, même s’il est meilleur qu’en Afrique de l’Ouest et de l’Est. Il est tiré par les activités en aval (commerce et services) et très peu par les activités en amont (recherche et développement, conception). L’intégration aux CVM est portée par le secteur primaire, avec des exportations de matières premières brutes (86.6 % du total des exportations au Tchad, 63.3 % en Guinée équatoriale et 61.4 % au Congo) qui ne contribuent pas à la création de valeur ajoutée ni à la redistribution des revenus.

Les pays d’Afrique centrale disposent d’un avantage concurrentiel sur un large éventail de produits, notamment les minerais et abrasifs naturels (roches dures), le cacao, le coton et le bois brut. Six des neuf pays de la sous-région abritent près de 26 % des forêts tropicales humides restantes sur la planète, soit la deuxième plus grande surface au monde après l’Amazonie. Le secteur forestier, plus précisément la filière bois, offre des opportunités d’intégrer les CV. Cependant, les pays doivent mettre en œuvre des stratégies pour réduire les activités informelles, afin de développer des chaînes de production durables, sources de croissance et de création d’emplois.

En dépit des énormes potentiels de la CV du bois, la part de l’Afrique centrale sur le marché international demeure faible : 6.28 %, 9.70 % et 5.38 % des productions mondiales respectives de sciages, placages et grumes de bois tropicaux en 2020. S’ajoutent à cette faiblesse des coûts élevés de transport, l’insuffisance d’innovations techniques, commerciales et marketing, la pression concurrentielle des pays émergents ainsi que les problèmes associés à l’exploitation informelle.

Ce chapitre suggère trois politiques à explorer : i) améliorer le cadre macroéconomique et un climat d’investissement propices au développement du secteur forestier ; ii) réduire le déficit en infrastructures dans la logistique et les transports ; et iii) développer les compétences professionnelles pour répondre aux besoins du marché.

Notes : PIB : produit intérieur brut ; IDE : investissement direct étranger. Les différentes sources de données n’utilisent pas les mêmes définitions pour les secteurs économiques, les produits de base ou les activités. Les codes couleur permettent néanmoins de matérialiser les domaines de convergence entre bases de données.

Source : Calculs des auteurs d’après Banque mondiale (2020a), Rapport sur le développement dans le monde 2020, base de données sur les CVM, www.worldbank.org/en/publication/wdr2020/brief/world-development-report-2020-data ; fDi Markets (2021), fDi Markets (base de données), www.fdiintelligence.com/fdi-markets ; et Banque mondiale (2021), Indicateurs du développement dans le monde (base de données), https://databank.banquemondiale.org/reports.aspx?source=world-development-indicators.

Notes : Les pays partenaires sont identifiés par leurs codes ISO à trois lettres. Les pays d’Afrique sont regroupés selon les cinq sous-régions définies par l’Union africaine : AFR C. = Afrique centrale ; AFR E. = Afrique de l’Est ; AFR N. = Afrique du Nord ; AFR A. = Afrique australe ; AFR O.= Afrique de l’Ouest. Le commerce au sein de l’Union douanière d’Afrique australe (SACU) n’est pas pris en compte.

Source : Calculs des auteurs d’après CEPII (2021), BACI (base de données), www.cepii.fr/cepii/fr/bdd_modele/presentation.asp?id=37.

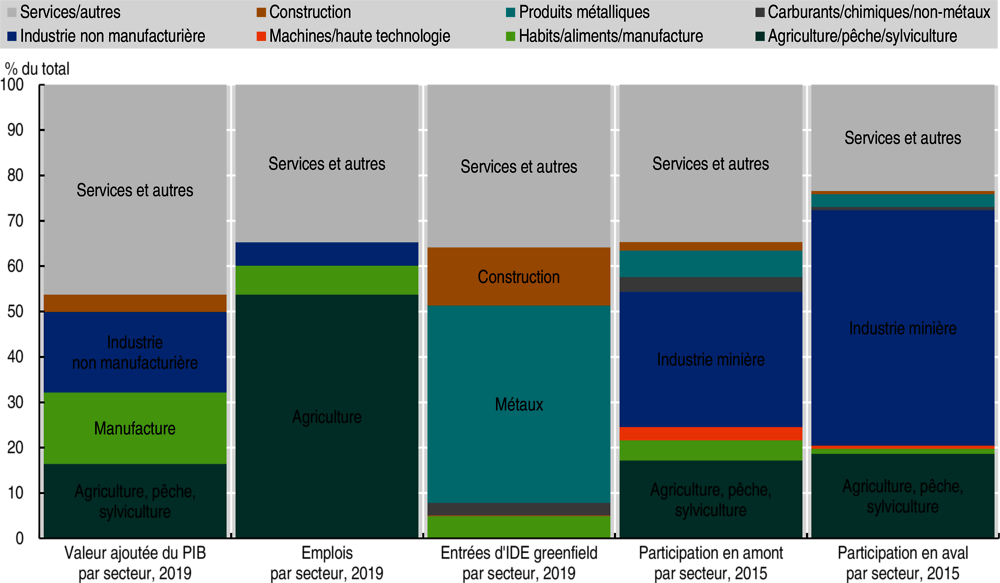

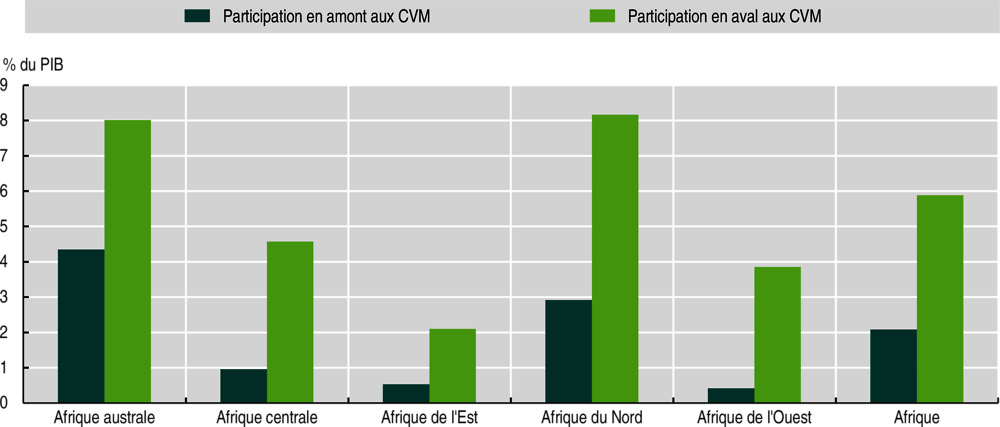

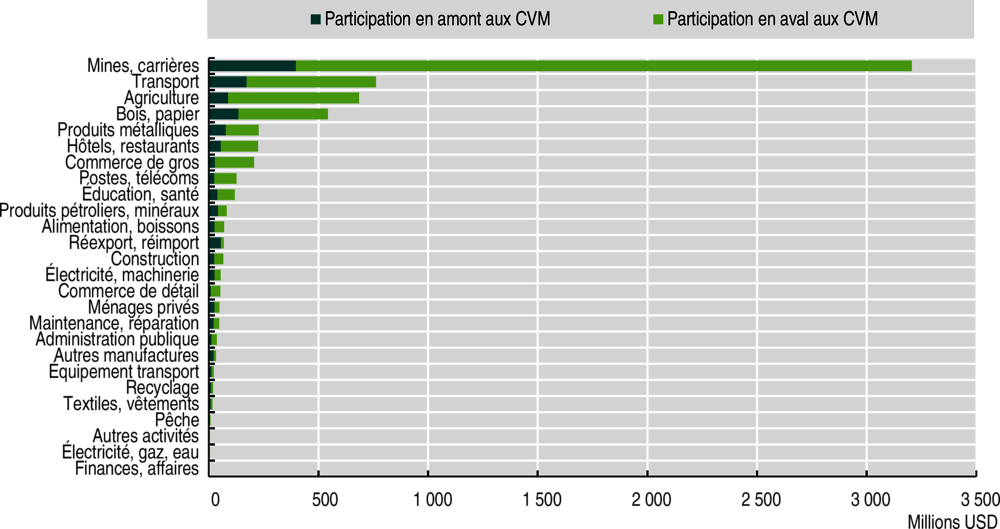

L’Afrique centrale demeure l’une des sous-régions les moins intégrées aux CVM, tandis que sa participation se concentre sur l’aval des CV. De même, la proportion de la valeur ajoutée étrangère intégrée dans les exportations totales (participation en amont) demeure relativement faible, comparée à la part de valeur ajoutée locale incluse dans les exportations (participation en aval). La participation en amont aux CVM représentait seulement 1 % du PIB de l’Afrique centrale en 2019 contre 2.1 % de moyenne africaine et 4.3 % en Afrique australe (graphique 4.3).

Cette moyenne cache de grandes disparités entre pays. La République du Congo et le Gabon ont une longueur d’avance, leur niveau de participation aux CVM étant dominé par les liens en aval qu’ils nouent avec les autres pays (CUA/OCDE, 2021a). Au Congo, ceci s’explique principalement par le secteur pétrolier, qui constitue l’essentiel des exportations, avec une transformation sur place de l’or noir. À la Congolaise de raffinage (Coraf), opérationnelle depuis 1982 avec une capacité de près de 1 million de tonnes par an, va s’ajouter une raffinerie en cours de construction à Pointe-Noire, dotée d’une capacité estimée à 2.5 millions de tonnes par an.

Au Gabon, la stratégie de diversification engagée par le gouvernement a favorisé le développement de nouveaux secteurs d’activité, notamment dans l’agroalimentaire et le bois. Les cultures d’huile de palme, d’hévéa et de caoutchouc se sont développées à une échelle industrielle grâce aux investissements du groupe singapourien Olam. Ce dernier représente plus de 45 % du montant total des investissements directs étrangers (IDE) entrant au Gabon depuis 2010 (BAfD, 2020). Quant à la faible participation du Tchad et du Burundi aux CVM, elle s’explique par leur difficulté à transformer leurs matières premières (CUA/OCDE, 2018). Le Tchad, dont les exportations totales sont constituées à 75 % de pétrole, en a tiré environ 1.38 milliard USD de recettes d’exportation en 2018, contre seulement 5 millions USD de produits transformés (tableau 4.A1.1).

Note : La participation aux CVM est quantifiée par la composante en amont, la composante en aval et le taux de participation total combinant ces deux composantes.

Sources : Calculs des auteurs basés sur les données de Casella et al. (2019), UNCTAD Eora Global Value Chain Database (base de données), https://worldmrio.com/unctadgvc/.

En Afrique centrale, le niveau relativement élevé de participation en aval (plus de 4 % du PIB) au détriment de celle en amont (1 % du PIB) peut s’expliquer par l’importance du commerce des biens et services. Si l’on se réfère au principe de la « courbe du sourire » (smiling curve), les activités en amont comme la recherche et le développement (R&D) se caractérisent par une plus grande création de valeur ajoutée que celles en aval de commercialisation et de distribution (Shih, 1996 ; Dedrick et Kraemer, 1998). En 2019, la sous-région se classe deuxième du continent en termes de commerce intracontinental de biens intermédiaires, juste après l’Afrique australe (CUA/OCDE, 2021a).

L’intégration de l’Afrique centrale aux CVM reste surtout portée par le secteur primaire et les exportations des matières premières, dont la sous-région dépendait en moyenne à 61 % en 2018 (CUA/OCDE, 2021b). Les mines et carrières, l’agriculture, le bois et les transports concentrent la plus grande part de leur participation en aval aux CVM (graphique 4.4). La part de la valeur ajoutée locale tirée de l’exploitation des produits miniers et contenue dans les exportations des pays de la sous-région est estimée à un niveau important de plus de 3 milliards USD, largement supérieur à celui des autres secteurs (CUA/OCDE, 2021a). Par ailleurs, en Afrique centrale, le total des exportations de produits transformés en 2018 ne dépasse pas 191 millions USD (tableau 4.A1.1), loin derrière les autres sous-régions du continent (23.7 milliards en Afrique du Nord, 18.57 milliards en Afrique australe, 6.13 milliards en Afrique de l’Est et 2.38 milliards en Afrique de l’Ouest).

Source : Annexe statistique du rapport CUA/OCDE (2021a).

Les pays de la sous-région ayant enregistré une hausse des exportations dépendent aussi des matières premières et des hydrocarbures, d’où leur vulnérabilité aux chocs extérieurs. Trois groupes de pays se distinguent selon la structure de leurs exportations : les pays dépendants du pétrole (Cameroun, Congo, Gabon, Guinée équatoriale, Tchad), des ressources naturelles non renouvelables (plus de 25 % des exportations en RD Congo et République centrafricaine), et les pays non dépendants de ressources minérales (Burundi et São Tomé-et-Príncipe). Pour la moitié des pays, le ratio exportations/PIB a augmenté, mais uniquement à la faveur d’une hausse de la demande mondiale et de la production locale des matières naturelles (pétrole ou pas). Il en a été ainsi pour le Tchad, le Congo, le Gabon et la RD Congo. En dehors du Cameroun et de la Guinée équatoriale, les pays qui ont subi une baisse des exportations rapportées au PIB sont le Burundi et São Tomé-et-Príncipe, qui peinent à intégrer les CVM (Allard, Kriljenko et Chen, 2016).

Grâce aux découvertes de nouveaux gisements de pétrole et/ou autres ressources naturelles non renouvelables, les exportations de l’Afrique centrale ont augmenté au cours des dix dernières années. L’évolution du volume d’exportations a été corrélée à celle des prix. En revanche, les pays qui ne pouvaient pas bénéficier de telles ressources ou ceux dont la gouvernance empêchait une bonne exploitation de celles-ci ont vu le poids des exportations diminuer. Au total, dans presque tous les pays, les matières premières constituent le moteur du commerce extérieur.

Les filières du secteur primaire, sources d’intégration aux CVM, créent de nombreux emplois précaires et à faible valeur ajoutée. Le secteur primaire, notamment l’agriculture, concentre la plus grande part de l’emploi en Afrique centrale (graphique 4.5). Bien que variant fortement d’un pays à un autre, la part de l’emploi agricole était en moyenne estimée à 52 % en 2019, avec plus de 75 % de la population active du Burundi, de la République centrafricaine et du Tchad. Cet emploi agricole reste largement informel, un secteur qui représente 90 % de l’emploi total en Afrique centrale en 2018 (OIT, 2020). La prédominance de l’informel fragilise la parfaite exécution du droit du travail et limite la productivité des travailleurs, dans un contexte de forte concurrence provenant notamment des pays d’Asie-Pacifique1. Pour certains pays, comme São Tomé-et-Príncipe, le Gabon et le Congo, le secteur du commerce de gros et de détail demeure un gisement de création d’emplois avec plus de 40 % de l’emploi total.

Source : Construction des auteurs à partir des données de l’Organisation internationale du travail (OIT), la Division des statistiques des Nations Unies, les Comptes nationaux (analyse des principaux agrégats, jeu de données téléchargé en juillet 2021), les Indicateurs du développement dans le monde de la Banque mondiale (base de données et données communiquées par les banques centrales, les agences nationales de statistique, et bureaux pays de la Banque mondiale).

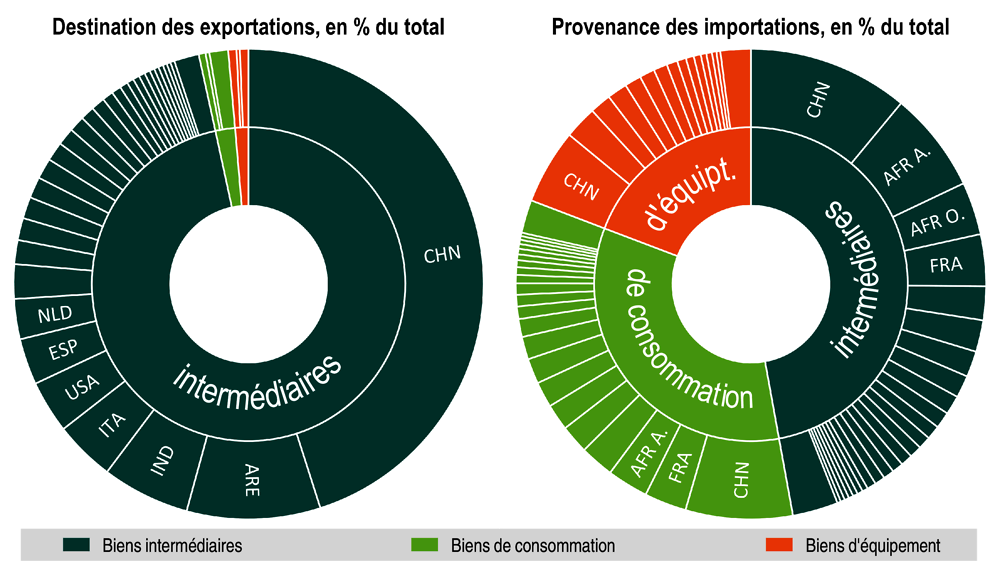

Le marché intercontinental représente une opportunité de développement du commerce des CVR, mais reste insignifiant pour les partenaires asiatiques et européens. Le commerce entre pays de l’Afrique centrale est évalué en valeur à 300 millions USD, soit 3 % des exportations (CUA/OCDE, 2018), contre plus de 500 millions USD avec l’Afrique australe, premier partenaire commercial en Afrique (CEPII, base de données BACI). Ces chiffres ne prennent pas en compte l’existence d’un volume important de commerce transfrontalier informel, qui représente près de 43 % des revenus de la sous-région (OIT, 2020). Ainsi, bien que les statistiques soient perfectibles, elles montrent que ce commerce est comparable à ceux des régions telles que les Caraïbes ou l’Amérique latine.

Le cuivre, le pétrole et les minéraux bitumeux fournissent la plus grande part des exportations totales de la sous-région – 86.6 % au Tchad, 61.4 % au Congo et 63.3 % en Guinée équatoriale (CUA/OCDE, 2021a). Ces matières premières, exportées dans d’autres régions du monde, améliorent la participation de ces pays dans les CVM. D’où l’importance des politiques de promotion des pôles industriels fondés sur leur transformation sur place.

Le développement de la potasse au Congo, par exemple, évalué à 2 milliards USD (CEA, 2020), pourrait donner lieu à une chaîne de valeur régionale (CVR). D’autant plus que la sous-région continue de consacrer des ressources importantes aux importations de produits alimentaires : 38 % des importations en Guinée équatoriale en 2017, 24 % au Gabon, 21 % en République centrafricaine, 18 % à São Tomé-et-Príncipe, 17 % au Congo et environ 16 % au Cameroun et en RD Congo (CUA/OCDE, 2019). Or, l’extraction et l’exportation de potasse vers le Cameroun faciliteraient, grâce à une main-d’œuvre abondante et formée, sa transformation en engrais permettant de satisfaire la demande sous-régionale en intrants agricoles.

Par ailleurs, avec 70 % à 80 % des réserves mondiales de colombite-tantalite (coltan), un minerai utilisé par l’industrie électronique et aéronautique et dont une part importante provient de la RD Congo, l’Afrique centrale pourrait promouvoir une politique d’exploitation intégrée. Selon les statistiques officielles de la RD Congo, le pays a exporté 1 038.33 tonnes de coltan pour une valeur de plus de 20 millions USD au premier semestre 2020 (ministère des Mines de la RD Congo, 2021). La construction d’usines de traitement de coltan mutualisant les productions des pays concernés alimenterait une industrie prospère avec de nombreux débouchés – au lieu de générer d’incessants conflits autour des mines à ciel ouvert de l’Est du Congo.

Hors du continent, l’Asie et l’Europe restent les principaux partenaires commerciaux de l’Afrique centrale. Alors que les principales exportations constituées de matières premières s’élèvent à près de 31 milliards USD vers l’Asie et 7 milliards USD vers l’Europe, les importations portent surtout sur des produits manufacturés (graphique 4.6).

Source : Conférence des Nations unies sur le commerce et le développement (UNCTAD Stat).

L’Afrique centrale dispose des avantages comparatifs révélés (ACR) sur plusieurs produits, dont le bois brut, le coton, les minerais et abrasifs naturels. En 2019, le bois brut représente près de 1.16 milliard USD de recettes d’exportations de la République centrafricaine, du Congo, de la Guinée équatoriale et du Gabon (tableau 4.1). Il est suivi par le coton qui rapporte 113.5 millions USD au Tchad. Pour la saison 2020/21, la production cotonnière, en hausse, a atteint 125 000 tonnes (t) contre 116 000 t en 2019/20 et 76 000 en 2018/19 (Financial Afrik, 2021). Les minerais et abrasifs naturels occupent la troisième place des produits ayant le plus grand ACR, surtout en RD Congo avec le coltan. Le cacao et le thé ont pour leur part le plus grand ACR à São Tomé-et-Príncipe et au Burundi.

Le choix du secteur forestier se justifie par ses énormes potentiels

Les forêts d’Afrique centrale constituent la deuxième plus grande surface de forêts tropicales du monde, avec des écosystèmes terrestres vitaux pour le développement de la région. Elles représentent 26 % des forêts tropicales humides restantes sur la planète, 10 % des émissions de carbone forestières, 70 % du couvert forestier humide d’Afrique (FAO, 2020) et s’étendent sur six pays : la RD Congo, le Gabon, le Congo, le Cameroun, la République centrafricaine et la Guinée équatoriale (tableau 4.A1.3). Grâce à l’immense quantité de carbone stockée dans leur abondante végétation, elles servent de tampon atténuant le changement climatique mondial et contribuent à garantir la sécurité alimentaire des populations locales. Leur gestion durable est indispensable pour atteindre plusieurs Objectifs du développement durable (ODD), en particulier ceux qui sont liés à une consommation et production responsables, à la vie terrestre et aux mesures relatives à la lutte contre le changement climatique. Les forêts du Bassin du Congo rendent de précieux services écologiques, tels que le contrôle des crues et la régulation climatique aux niveaux local et régional. Certaines zones pourraient être plus sensibles aux changements globaux que d’autres (Réjou-Méchain et al., 2021).

Les nombreux plans de développement de la chaîne de valeur forestière (CVF) n’ont pas impulsé une gestion durable de cette ressource clé. Les forêts d’Afrique centrale et leur biodiversité, très riches, regorgent des ressources nécessaires à l’insertion des pays d’Afrique centrale dans la CVM du bois. En 2003, l’Union africaine (UA) a défini la CVF comme chaîne d’avenir pour l’Afrique centrale, puisqu’elle offre des opportunités de développement de matériaux à faible impact carbone et pourrait dynamiser l’éco-construction, favoriser la croissance et la création d’emplois. La décision « d’affectation en forêt de production prise par les États » pourrait sécuriser le couvert forestier et l’activité économique générée. Elle peut contribuer à lutter contre la pauvreté, cause indirecte de la déforestation.

Les pays ont peiné à faire respecter la régulation de l’exploitation des ressources, menaçant la forêt équatoriale d’Afrique centrale depuis de nombreuses années, à cause de la déforestation (tableau 4.2). En 2020, pas moins de 600 000 hectares (ha) de forêts primaires ont été rasés en RD Congo, au Cameroun, au Congo, au Gabon, en Guinée équatoriale et en République centrafricaine, soit une augmentation de 9 % par rapport à 2019. Or, lorsqu’elles sont déboisées, les forêts qui repoussent sont moins denses. Plusieurs raisons peuvent expliquer ce phénomène de déforestation : l’agriculture vivrière itinérante, l’extension des infrastructures, l’extraction du bois, les conflits dans certains pays comme la RD Congo qui entravent le contrôle des zones forestières par les pouvoirs publics. En outre, le COVID-19 est susceptible d’entraîner une augmentation de la déforestation, en raison de la réduction de la surveillance des agences du secteur public.

Malgré sa relative participation au PIB, le secteur forestier formel reste un important pourvoyeur d’emplois en Afrique centrale (tableau 4.3). Les activités liées à la forêt contribuent de façon limitée au PIB, entre 2.67 % et 5 % en 2018 (ATIBT, 2020a), mais représentent 200 000 emplois directs et indirects (tableau 4.3). Au Gabon, le secteur du bois est le plus grand pourvoyeur d’emplois après l’État avec 13 000 emplois directs, dont 5 000 fonctionnaires et 600 agents d’appui dans les services publics forestiers.

La contribution totale du secteur forestier à la croissance économique est sous-estimée dans les statistiques officielles, à cause du poids du secteur informel. Malgré la difficile mesure du marché informel du bois, on estime la production informelle (en équivalent grumes) à 2.4 et 4 millions de m3 respectifs au Cameroun et en RD Congo (ATIBT, 2020a). Le secteur informel s’avère créateur d’emplois, tout comme le secteur formel, même s’il comporte les activités de subsistance non rémunérées ayant trait à la collecte de bois comme source d’énergie.

L’impact du COVID-19 sur la CV du bois en Afrique centrale a motivé des réponses politiques

L’Afrique centrale, comme partout dans le monde, se remet progressivement de la pire récession économique jamais enregistrée depuis la fin des années 1980. Au-delà de l’impact sanitaire, le COVID-19 a eu de nombreuses répercussions sur l’activité des pays de la sous-région, déjà mise à mal par les effets récessifs de la baisse des cours du pétrole et des crises sécuritaires. Au premier semestre 2020, les gouvernements ont mis en place des mesures de restriction des déplacements, de confinement, d’éloignement social et de fermeture des frontières visant à ralentir la propagation de la pandémie. Ces mesures ont entraîné une contraction de la croissance réelle du PIB de la sous-région de 5 % en 2020, soit le plus mauvais résultat jamais observé depuis plus de deux décennies. À la faveur d’une levée partielle des restrictions induite par le ralentissement des contaminations, une reprise s’est manifestée en 2021, même si la croissance serait nulle selon les prévisions (CUA/OCDE, 2021a).

Les mesures contre la propagation de la pandémie ont eu de lourdes conséquences sur le secteur forestier en général et la filière bois en particulier. Les fermetures des frontières ont mis à mal les chaînes d’approvisionnements du bois, ce qui a posé des problèmes à plus long terme sur l’offre et la demande. Du côté de l’offre, avec l’arrêt dans certains cas de la libre circulation des personnes et des marchandises, les industries liées à la filière bois n’ont pu continuer à fonctionner à pleine capacité, entraînant le report ou l’annulation de certaines commandes de bois et de produits transformés (Andrianarison et Nguem, 2020). De même, les blocages des chaînes logistiques ont augmenté les risques de rupture d’approvisionnements indispensables à la production, impactant la capacité de production. Une baisse du volume des exportations pour l’ensemble des pays de la sous-région a été observée (tableau 4.4). Par exemple, au Cameroun, les exportations du bois rond et des meubles sont passées de 394 millions et 805 000 USD respectivement en 2018, à 131 millions et 184 000 USD au premier semestre de l’année 2020.

Les exportations ont été affectées par la baisse de la demande des principaux partenaires commerciaux de la sous-région tels que la Chine et les pays de l’UE, durement touchés par la pandémie. Les pays producteurs de bois de l’Afrique centrale exportent la majorité de leur production vers la Chine, et la plupart des grumes prélevées en Afrique sont commercialisées par des entreprises chinoises. Les statistiques de la Global Wood Markets Info (GWMI, 2021) font état d’une baisse des importations de bois de la Chine depuis le début de la pandémie. Au lieu des 17.5 millions de m³ de bois projetés, la Chine n’a importé que 13.9 millions de m³ de janvier à mai 2020, soit un déclin de 21 % (Mounzéo et Lubala, 2020). Au Cameroun et au Gabon, l’activité forestière s’est réduite en raison de la baisse de la demande chinoise en espèces ovangkol et okoumé (OIBT, 2021). Au Congo, seules les sociétés Congolaise industrielle des bois (CIB) et Interholco fonctionnaient pendant le premier trimestre du confinement (ministère des Finances et du Budget du Congo, 2020). Les économies de la sous-région ont également subi un choc de demande locale en lien avec les mesures de restrictions imposées par les gouvernements, mais aussi la baisse des revenus des ménages.

Des répercussions directes des difficultés de la filière bois sont observées sur la main-d’œuvre et les entreprises dans la sous-région. La filière est un important pourvoyeur d’emplois en Afrique centrale (tableau 4.3). La vision stratégique de la filière par la Commission des forêts de l’Afrique centrale (Comifac) prévoit la création de 60 000 emplois sur la période 2018-30 (Forum africain du bois, 2018). Cependant, les risques élevés en matière de sécurité et de santé au travail, amplifiés par la pandémie, ainsi que les mesures sanitaires adoptées, rendent cette vision peu réaliste. La plupart des activités liées à la sylviculture impliquant une forte intensité de main-d’œuvre, les restrictions de mouvement et les blocages imposés par les gouvernements en raison du COVID-19 ont entraîné de nombreuses pertes d’emplois.

La pandémie a entravé les efforts visant à promouvoir la gestion durable des forêts en Afrique centrale. Les personnes employées dans le secteur informel de la sylviculture étant les plus exposées au risque de perdre leur emploi, elles se lancent dans des activités forestières illicites telles que la production de charbon de bois et la récolte des produits forestiers non ligneux (PFNL) pour des besoins médicinaux, diététiques et nutritionnels (PNUD, 2021). Par ailleurs, la pandémie est susceptible d’entraîner une augmentation de la déforestation, en raison de la réduction de la surveillance par les agences forestières du secteur public (encadré 4.3). Du fait des faiblesses dans la gouvernance et le financement des agences forestières, la pandémie a entraîné une augmentation des activités d’exploitation forestière illégale en Afrique centrale (Mbzibain et al., 2020).

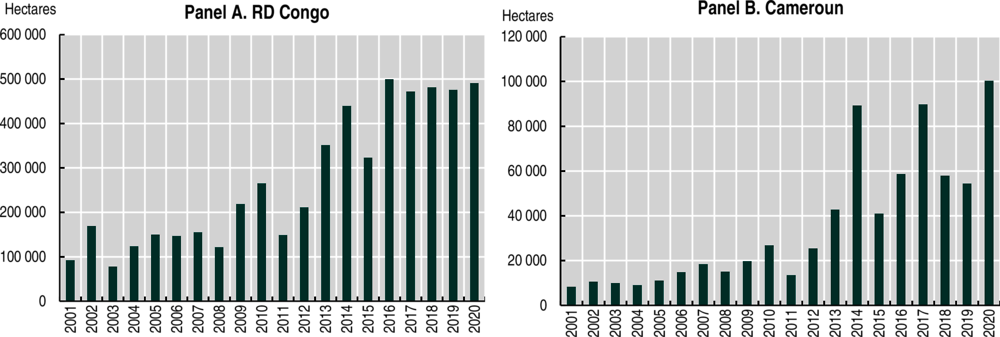

De 2001 à 2020, la superficie totale de forêts primaires humides en RD Congo et au Cameroun a diminué de 5.1 % et 3.7 % respectivement, soit une perte de près de 5.32 millions ha et 708 000 ha de forêts primaires humides. La destruction des forêts s’est accélérée au Cameroun en 2020. Au moment où la pandémie de COVID-19 entraînait des restrictions de déplacements et un ralentissement des activités économiques à l’échelle mondiale, le Cameroun a perdu plus de 100 000 ha de ses forêts primaires en 2020. C’est presque le double de la superficie de forêts primaires détruites en 2019 (graphique 4.7). Selon les données de GFW (2021a), la plupart des pertes de forêts au Cameroun sont associées à l’agriculture. Plus de 60 % des pertes ont été enregistrées dans les régions du Centre et de l’Est, principales régions forestières du pays. En RD Congo, sur 1.21 million ha de perte de couvert forestier observé en 2019, 494 000 ha sont attribuables à la foresterie et 203 000 ha aux feux de forêt.

Note : Les graphiques représentent la perte de forêts primaires humides, atteignant respectivement 16 % et 34 % de la perte totale de couverture forestière du Cameroun et de RD Congo entre 2001 et 2020.

Source : GFW (2021a), https://gfw.global/3ekT11P.

Depuis le début de la pandémie, le nombre d’alertes incendie s’est décuplé dans les pays. En considérant uniquement les alertes dignes de confiance, près de 10 034 alertes Visible Infrared Imaging Radiometer Suite (VIIRS) ont été signalées entre le 19 octobre 2020 et le 17 mai 2021 au Cameroun. Un chiffre élevé comparé aux années précédentes, en remontant jusqu’en 2012 (GFW, 2021a). Au cours de la même période, les alertes dignes de confiance pour la RD Congo étaient estimées à 19 589 VIIRS.

Plusieurs mesures ont été prises par les pays de la sous-région et de nombreux partenaires au développement afin de contrer l’impact de la pandémie sur la filière bois. Outre les gouvernements, le secteur privé, la société civile, les Nations Unies et la Banque africaine de développement (BAfD) ont joint leurs efforts face à la pandémie (tableau 4.5).

Forces et faiblesses du secteur forestier

En dépit d’énormes potentiels pour accroître son intégration dans les CVM de la filière bois, la part de l’Afrique centrale dans le marché international reste faible. En 2020, la sous-région contribue seulement à hauteur de 6.28 %, 9.70 % et 5.38 % respectivement des productions mondiales en sciages, en placages et en grumes de bois tropicaux (tableau 4.A1.2). Entre 2010 et 2020, la production de grumes a progressé, mais le secteur reste dominé par l’Asie, qui réalise plus de la moitié des productions sur tous les segments de la filière. Seul le Gabon fait figure d’exception et se positionne comme le 5e producteur mondial de placages. Il vise le 2e rang après le Viet Nam, qui s’approvisionne surtout en bois de plantation (BAfD, 2018).

La filière bois se trouve au cœur des stratégies de développement adoptées par des pays d’Afrique centrale dans les années 2010. Le Gabon a ainsi lancé en 2010 un plan ambitieux visant à hisser le pays au rang des économies émergentes à l’horizon 2025. Toute sa stratégie d’industrialisation repose sur la filière bois. Depuis 2010, le Gabon a investi 10 millions d’euros (EUR), soit près 6.5 milliards de francs CFA (XAF) dans ce cadre (Nouveau Gabon, 2018). La création de 50 000 nouveaux emplois est prévue d’ici 2025 dans cette filière (Agence Ecofin, 2021b). Sur les 400 essences de bois connues au Gabon, 60 sont exploitées, dont la principale est l’okoumé (80 % des exportations de bois en 2009).

Signe fort d’une volonté politique d’industrialisation de la filière forêt-bois, l’interdiction d’exporter des grumes est décidée en 2010. Cette mesure visait à créer de nouveaux emplois et à valoriser les bénéfices en exportant les produits semi-finis prêts à être consommés sur le marché mondial. De son côté, le gouvernement de la RD Congo a créé en 2012 une commission d’études pour définir la nouvelle politique industrielle du pays. La filière bois a été identifiée comme défi stratégique pour l’insertion dans les CVM. Ainsi, l’intégration par les chaînes de valeur bois est supposée encourager la modernisation du secteur privé, favoriser la création d’emplois et s’inscrire dans l’économie verte (DGF/RDC, 2018).

Au niveau des exportations des bois tropicaux, la part des pays d’Afrique centrale reste modeste sur tous les segments de la filière. Les exportations de grumes s’élèvent à 7 % du total en 2020 contre 53.7 % en Asie-Pacifique (tableau 4.7). Toutefois, le secteur informel domine, renforcé par les faibles perspectives d’emploi dans l’industrie et l’agriculture. Les volumes impliqués dans ces activités informelles peuvent largement dépasser ceux de la production industrielle (ATIBT, 2020a). D’où un important manque à gagner, ainsi que des problèmes pour la gestion durable des ressources forestières, la lutte contre la corruption et la levée des ressources domestiques par les États. Cette dernière reste limitée, avec un ratio impôts/PIB à 8.8 % en 2018 (CUA/OCDE, 2021a). La production de biens transformés par les PME est encore trop peu tournée vers le marché continental et international. Les entreprises engagées dans la transformation du bois pour la construction domestique ou la fabrication de meubles ne parviennent pas à atteindre les marchés internationaux et restent à un niveau de production artisanal. Leur accès au crédit pourrait être amélioré, et les barrières fiscales levées pour l’importation du capital nécessaire à leur productivité.

L’exploitation des forêts se fait le plus souvent sous le régime des concessions, mais les intérêts européens plus respectueux des certifications sont devenus minoritaires face aux conglomérats asiatiques. La certification forestière, outil au service de gestion forestière durable constitue donc un investissement et pousse les entreprises à s’autoréguler pour ne pas perdre le label. Les grandes entreprises européennes se sont ainsi conformées aux normes légales visant à élaborer des plans d’aménagement forestiers, devenus obligatoires. En revanche, les entreprises asiatiques sont souvent pointées du doigt pour des activités illicites.

Les pays ont mis en place, avec le concours des firmes étrangères, des normes internationales garantissant que le bois est issu d’un environnement durablement géré. Ce mouvement en faveur de la certification s’inscrit dans la gestion forestière durable (encadré 4.4). Deux types de certifications existent en Afrique centrale : des certificats de gestion forestière responsable et ceux d’origine légale des bois (tableau 4.8).

À l’initiative de la Global Forest Watch (GFW), un partenariat entre le public et le privé a été établi en 1997 afin de créer une fenêtre d’information vérifiée pour les principales entreprises forestières en Afrique centrale. Plusieurs producteurs importants ont pris les dispositions nécessaires en vue d’obtenir la certification par des systèmes internationaux reconnus de certification forestière. Ce mouvement volontaire est venu en réponse à un marché international du bois de plus en plus sensible. Au début de 2004, la Congolaise industrielle des bois (CIB), une entreprise allemande, a annoncé son intention de tendre vers les standards de certification du Forest Stewardship Council (FSC), un système reconnu internationalement (Comifac, 2005).

Le premier certificat FSC a été délivré à la société CIB en 2005. Ainsi, la CIB a exploité une concession initiale de 1.3 million ha qui formait une zone tampon autour du Parc national de Nouabalé-Ndoki dans le nord de la République du Congo, et en assurait la continuité avec la réserve communautaire du Lac Télé au sud. En 2019, la superficie totale des forêts certifiées FSC au Congo est d’environ 2.5 millions ha, attribuée aux mêmes sociétés (ATIBT, 2019). Ces compagnies opèrent toutes dans les concessions forestières situées dans la partie septentrionale du Congo. Ainsi, le Congo se place en 12e position des pays ayant la plus grande superficie des forêts certifiées FSC dans le monde, et en première position en Afrique.

Depuis 2011, l’ONG internationale Programme for the Endorsement of Forest Certification (PEFC International) met en œuvre une initiative visant à soutenir le développement de systèmes nationaux de normes en Afrique centrale, notamment au Gabon, au Cameroun et au Congo. À travers le projet régional dénommé Panafrican Forest Certification – PAFC Congo Basin, l’ATIBT souhaite élargir l’offre de « certification tierce partie » pour la gestion durable des forêts. Il est à noter que cette approche régionale est totalement nouvelle et innovante pour le PEFC. Un webinaire a été organisé le 1er février 2021, à l’issue duquel les trois pays soutenus par la Banque allemande de développement (KFW) et l’ATIBT ont souhaité que cette certification régionale soit rapidement opérationnelle.

La faible gouvernance des chaînes de production de l’agroforesterie réduit les revenus des exploitants des ressources agricoles (Ingram, 2017). Malgré l’adoption de normes au Cameroun, au Congo et en RD Congo, les principaux acteurs des chaînes de valeur des ressources agricoles (miel, mangue de brousse, cola, bois de feu, etc.), tirées de l’exploitation forestière non boisée, sont vulnérables à la variation des cours des matières premières. Au cours des dernières années, la réalité de l’organisation des chaînes de valeur s’est éloignée des discours des autorités officielles, des donneurs et des ONG pour être plus dynamique et impliquer plus de parties prenantes. Or, une gestion multipartite informelle pénalise les principaux acteurs des exploitations agricoles, qui sont plus sujets à la corruption et aux coûts de production imprévisibles. Les chaînes de valeur les plus productives sont alors celles qui sont exclusives, parce qu’elles se développent sur des dispositions gouvernementales avec des normes coutumières adaptées et des restrictions d’accès à la propriété et aux cultures (Ingram, 2017).

Bien des obstacles restent à surmonter pour renforcer la participation aux CVM

De nombreux défis restent à relever dans la promotion des chaînes de valeur du bois en Afrique centrale, liés notamment au déficit d’infrastructures, à l’insuffisante formation du personnel et à la gouvernance forestière.

La mise en valeur des chaînes de valeur est déterminée par une meilleure qualité des infrastructures et une maîtrise des coûts non tarifaires (encadré 4.5). En Afrique centrale, les coûts élevés du transport intérieur entravent la capacité des pays à se diversifier et à participer aux CVM (Plane, 2021). Les forêts denses humides du Bassin du Congo sont situées dans des zones reculées. La dépendance du secteur forestier aux infrastructures logistiques et au secteur du transport est donc extrêmement forte. Si les corridors logistiques sont multimodaux (routier, ferroviaire, fluvial), c’est le transport routier qui domine en Afrique centrale, alors qu’il est l’un des plus mauvais au monde. Les réseaux routiers bitumés ne dépassent pas 7 253 km et 1 630 km au Cameroun et au Gabon contre 14 700 km au Kenya et 44 215 km au Maroc (Agence Ecofin, 2020). En outre, il faut 37 jours pour traiter un conteneur en Afrique centrale, contre un peu plus de 14 jours en Afrique du Nord entre 2010 et 2014 (Plane, 2019).

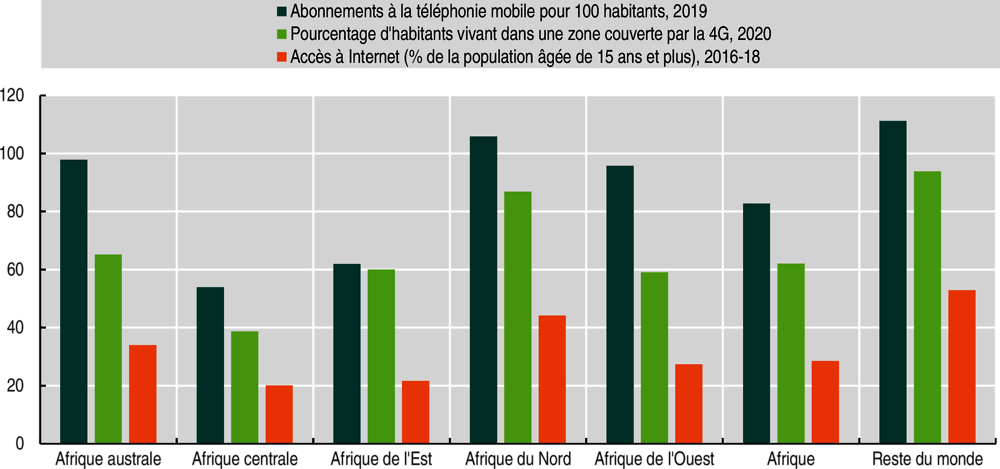

L’intégration dans les CVM est fortement contrariée en Afrique centrale par un déficit infrastructurel important dans les services, notamment l’accès au numérique. L’accès aux infrastructures de communication en Afrique centrale est le plus faible du continent. Selon la Banque mondiale (2020b), la sous-région souffre d’un retard en termes d’accès aux outils numériques : en 2019, le taux d’abonnement au téléphone mobile plafonnait à 53.9 % et 20 % de la population avait accès à Internet, contre 82.7 % et 28.5 % de moyennes continentales (graphique 4.8). De même, l’existence de nombreuses taxes sur les services Internet limite non seulement leur expansion, mais aussi et surtout leur intégration dans les activités des entreprises (CUA/OCDE, 2021b). Les infrastructures de TIC permettent aux entreprises tournées vers l’exportation d’accéder rapidement, efficacement et à moindre coût aux marchés internationaux. Elles confortent la compétitivité des exportations de produits manufacturés et la capacité des exportateurs agricoles à se conformer à certaines exigences (sanitaires et phytosanitaires) des marchés internationaux. Les infrastructures de TIC jouent également un rôle essentiel dans la hausse de la productivité du secteur informel, puisqu’elles permettent aux entreprises informelles d’adopter de nouvelles technologies et de réduire les coûts de transaction. Notons toutefois que la crise liée au COVID-19 a accéléré le processus de digitalisation et celui de la transformation productive de l’Afrique en lien avec la vision de l’Union africaine (UA) contenue dans l’Agenda 2063.

Source : Union internationale des télécommunications (UIT) – Base de données en ligne des indicateurs TIC (juillet 2020), GSMA Intelligence (mise à jour en juin 2020), Gallup World Poll (consulté le 15 décembre 2019).

L’inadéquation et l’insuffisance des compétences entravent la montée en gamme dans la CVM bois. Dans la plupart des écoles d’Afrique centrale, les cursus de formation du personnel remontent à la période antérieure à l’Indépendance, alors qu’elles ont évolué et doivent répondre aux exigences du marché. Ces écoles nationales des eaux et forêts sont regroupées au sein du Réseau des institutions de formation forestière et environnementale en Afrique centrale (RIFFEAC). L’École nationale des eaux et forêts (Enef) du Cap Estérias au Gabon, à vocation régionale, et l’École des eaux et forêts de Mbalmayo au Cameroun en sont des exemples (Diansambu, 2020). L’Enef-Gabon propose de nouvelles offres de formation avec un arrimage au système Licence-Master-Doctorat mais seulement 27 étudiants ont obtenu un diplôme de master en sciences du bois entre 2013-18 (Nkoumakali, 2020). Ce cursus sera, dans un proche avenir, renforcé par l’introduction de la formation des ingénieurs spécialisés dans les procédés de transformation du bois. De telles initiatives doivent être encouragées et soutenues.

Créée en 2012, la ZES de Nkok est devenue une référence pour l’industrie locale de transformation du bois et attire de nombreux investisseurs. Il s’agit du plus grand pôle de fabrication de meubles d’Afrique centrale. Ce modèle a inspiré les autres pays de la Communauté économique et monétaire d’Afrique centrale (Cemac), qui ont décidé lors d’une réunion tenue par visioconférence le 18 septembre 2020, l’interdiction d’exporter le bois sous forme de grumes par tous les pays d’Afrique centrale à compter du 1er janvier 2022 (PFBC, 2020).

L’Africa Finance Corporation (AFC), spécialisée dans le financement des infrastructures en Afrique, a financé la création d’une industrie d’exportation de meubles au Gabon par la construction de deux ports créant ainsi quelque 6 000 emplois. Les deux ports ayant ensuite été vendus à des opérateurs internationaux, l’AFC a réemployé le capital, en tirant parti des capacités organisationnelles qu’elle a créées pour agir en tant qu’agence de développement de projets à évolution rapide. Le modèle gabonais est désormais appliqué dans d’autres pays d’Afrique de l’Ouest (AFC, 2020). Ce type d’association de financement et d’entrepreneuriat dirigé par les Africains, forgeant des liens entre les IDE et les entreprises locales, est essentiel pour réaliser le potentiel de l’intégration économique africaine, en particulier dans le contexte de la nouvelle Zone de libre-échange continentale africaine, ZLECAf (OCDE/ACET, 2020).

L’amélioration de la gestion forestière des entreprises dépend de l’application de plusieurs normes internationales adoptées par les pays de la sous-région. Dans les années 2000, plusieurs systèmes de certifications de gestion forestière étaient actifs (tableau 4.8). La mise en place de ces normes n’a pas empêché l’exploitation illégale du bois. L’amélioration de la gouvernance forestière en Afrique centrale s’est poursuivie dans les années 2010 à travers des approches visant à rassurer les importateurs ou les clients sur les conditions de production des bois, à cause d’un défaut de contrôle. Pourtant, certaines entreprises peinent encore à respecter les exigences de certification de la gestion forestière.

L’importance du commerce informel de bois en Afrique centrale devrait inciter les organismes de certification à trouver un juste compromis entre la préservation de l’environnement et les enjeux économiques. La plupart des pays d’Afrique centrale ont manifesté un vif intérêt au plan d’action Forest Law Enforcement, Gouvernance and Trade (FLEGT), en participant à diverses rencontres (Soh Fogno, 2018). Si ce plan a été adopté en 2003, ce n’est finalement qu’en 2010 que les premiers Accords de partenariat volontaire (APV) ont été signés entre certains pays producteurs de bois de l’Afrique centrale et l’UE. Ainsi, le Cameroun (2010), la République du Congo (2010), la République centrafricaine (2012) et le Gabon (2013) ont signé les APV négociés dans le cadre du processus FLEGT (Soh Fogno, 2018 ; Kombila-Moulougui, 2019) pour interdire le commerce illégal du bois sur le marché européen.

Garantir une gestion durable et inclusive des ressources est déterminante pour le volume et la qualité des productions tirées des forêts du bassin du Congo. L’exploitation des minerais, du pétrole et du gaz se développe rapidement en Afrique centrale. Ces pratiques menacent la biodiversité et l’exploitation soutenable des forêts car elles sont incontrôlées. En effet, la dégradation de la couverture forestière impacte la fertilité des sols, réduit la pluviométrie et pourrait menacer la production agricole et la sécurité alimentaire (Doumenge, Palla et Itsoua Madzous, 2021). Les autres menaces sur la ressource principale proviennent de la gestion de celle-ci : dégradation de la forêt et sa fragmentation, ainsi que toutes les activités minières empiétant sur la forêt. Nombre de défis pour la biodiversité proviennent des besoins d’infrastructures et de régulation autour de l’exploitation des minerais, des problèmes de gouvernance, de déplacement des populations et des conflits – notamment dans l’Est de la RD Congo dans la région qui avoisine le Parc national des Virunga, car en période de faible ressource, les conflits s’intensifient pour exploiter les mines.

La Cemac s’est dotée d’un projet d’émergence à l’horizon 2025, dont l’ambition est de faire des pays membres une zone de prospérité partagée. Mais sa mise en œuvre est concurrencée par des projets nationaux sur de nombreux points : l’horizon de réalisation, la similitude des programmes économiques, etc. Conscients de cette situation, les chefs d’État de la Cemac ont instruit le président de la Commission Cemac de procéder à une relecture de ce projet afin de replacer la Cemac au cœur du processus d’émergence de la sous-région. C’est dans cette perspective que cette institution devrait mettre en place une stratégie de mutualisation de toutes les ressources pour identifier tous les projets d’intérêt communautaire, dont la soutenabilité ne peut qu’être envisagée au niveau national. Le développement des chaînes de valeurs régionales participe de cette ambition. Les propositions de politique économique qui suivent visent à repositionner la Cemac comme institution de promotion de l’intégration économique sous-régionale.

Améliorer le cadre macroéconomique pour garantir un climat d’investissement favorable au développement des chaînes de valeur

La participation aux CVM nécessite comme toute activité économique un cadre macroéconomique stable. Pour les pays d’Afrique centrale, cela nécessite notamment de trouver un équilibre entre l’atténuation de l’impact de la crise et le maintien de la stabilité macro-financière. Dans cette perspective, il convient de distinguer les pays de la Cemac qui participent à une coopération monétaire dans le cadre de la Zone Franc des autres pays de l’Afrique centrale. Selon les prévisions à moyen terme de la Banque des États de l’Afrique centrale (BEAC), l’inflation en glissement annuel dans la Cemac devrait se stabiliser autour de 2.3 % fin 2021 et 2.7 % fin 2022, pour revenir à 2.4 % fin 2023. L’endettement demeure une préoccupation communautaire avec un niveau moyen qui atteint les 50 % bien qu’en deçà de la limite de 70 %. Les réserves de change de la BEAC devraient augmenter progressivement à moyen terme et s’établiraient à 4.71 mois d’importations des biens et services à la fin du quatrième trimestre 2022, contre 3.73 en 2021 (BEAC, 2021).

En plus, pour développer les chaînes de valeur, la sous-région a besoin d’un environnement institutionnel fiable afin de garantir l’assainissement durable du climat des affaires. L’amélioration du climat des affaires permettrait non seulement de retenir les investisseurs actuels, mais également d’en attirer de nouveaux. La sous-région a depuis 2015 mené des réformes telles que celles des Actes uniformes du droit de l’Organisation pour l’harmonisation en Afrique du droit des affaires (Ohada) et des législations nationales, ce qui a apporté de nouvelles protections pour les investisseurs minoritaires et favorisé l’obtention de prêts (CUA/OCDE, 2018).

Outre la poursuite de ces réformes, des mesures structurelles et institutionnelles additionnelles peuvent être envisagées. Premièrement, la libéralisation des importations pourrait permettre d’attirer davantage les investisseurs et de développer le secteur. En effet, la possibilité offerte à d’autres acteurs d’intervenir sur le marché est un moyen de stimuler la concurrence et d’amener les entreprises locales à améliorer leurs performances et à augmenter leurs dépenses en matière de recherche et développement. Deuxièmement, le respect des règles nationales et les normes de certification internationales doit s’imposer. Le Gabon par exemple, dans son plan d’accélération de la transformation du secteur forestier, a instruit des réformes axées sur le respect des normes de certification internationales telles que la déforestation et les émissions de CO2, ce qui lui a permis d’attirer d’importants IDE.

Des investissements sont à réaliser, après identification des secteurs stratégiques

Pour améliorer le niveau de participation aux chaînes de valeur, il est important pour chaque pays d’identifier les secteurs d’activités et les produits stratégiques pour lesquels il dispose d’un avantage comparatif avéré. C’est le cas du thé au Burundi, du coton au Tchad, du coltan en RD Congo, du cacao à São Tomé-et-Príncipe, et du bois en République centrafricaine, au Congo, en Guinée équatoriale et au Gabon (tableau 4.1). Le développement des secteurs à forte productivité pourrait également améliorer la participation des pays de la sous-région aux CVR et CVM. Cela implique ; pour le Burundi et le Tchad, d’investir davantage dans l’agriculture qui concentre la plus grande part de la valeur totale de participation aux CVM (CUA/OCDE, 2021b). De même, la diversification des productions agricoles, telle qu’elle a été préconisée dans le plan quinquennal du Tchad de 2013 (ministère de l’Agriculture et de l’Irrigation du Tchad, 2013), pourrait donner une impulsion réelle à la production agricole, encore insuffisante pour satisfaire la demande nationale dans ces pays.

La baisse des coûts de transport en Afrique centrale représente un facteur de renforcement de l’intégration économique régionale. Les corridors transrégionaux jouent un rôle de catalyseur dans la transformation et l’intégration régionale de l’Afrique. Un exemple précis est celui du corridor Congo-République centrafricaine-Tchad. Le démarrage des travaux d’interconnexion par la route de la République centrafricaine, du Tchad et de la République du Congo devait être effectif en 2021 (Agence Ecofin, 2021a). Le chantier devrait coûter plus de 1.7 milliard USD et fait partie des onze grands projets inscrits au rang de priorité par la Communauté économique des États de l’Afrique centrale (CEEAC), en vue de stimuler l’intégration sous-régionale. Dans la perspective d’une meilleure connexion à l’économie mondiale à travers les chaînes de valeur, les pays de l’Afrique centrale gagneraient à étendre ces initiatives au niveau régional. Le transport fluvial représente une option peu coûteuse et fiable qui est déjà utilisée intensivement par plusieurs opérateurs.

Développer la gestion durable et inclusive des chaînes de valeur stratégique

Les objectifs du secteur du bois peuvent être orientés vers la transformation des produits plutôt que vers des objectifs de volume de production, à l’instar du Gabon. La forêt couvre 18 millions d’hectares du Gabon dont douze sont réservés à la production de bois. Depuis 2009, les bûches non transformées sont interdites à l’exportation. La production totale est passée de 3.4 à 1.6 millions de m3 entre 2007 et 2017, sans empêcher la hausse de la valeur ajoutée des biens exportés. Depuis 2016, la plupart du bois exporté est transformé, en commençant par le bois scié. Enfin, tous les concessionnaires forestiers doivent être enregistrés au FSC (IsDB, 2019).

Le développement des chaînes de valeur durables peut se faire dans la continuité des politiques de réduction des émissions liées à la déforestation et la dégradation forestière (REDD+). Les pays d’Afrique centrale ont atteint l’objectif d’Aichi2 d’avoir 17 % de surface terrestre protégée dans les forêts du Bassin du Congo (Doumenge, Palla et Itsoua Madzous, 2021). Les pays doivent encourager financièrement et administrativement la transition des filières informelles vers la formalité pour préserver la durabilité des exploitations forestières. À court terme, ils peuvent initier une double dynamique. D’une part, l’exploitation artisanale du bois doit se formaliser progressivement comme c’est le cas avec le projet PROFEAAC dans la région de Yaoundé. D’autre part, le développement des chaînes de production autour de la bioénergie, des services environnementaux ou de la séquestration de carbone offrirait des alternatives durables aux exploitants engagés dans le secteur informel. En parallèle, il faudrait sanctuariser les zones les plus riches en biodiversité des industries extractives et exiger des études d’impacts environnementaux dans les zones où elles seraient autorisées.

Pour mieux encadrer l’exploitation informelle, les autorités doivent intégrer un management collaboratif « bottom-up » avec les communautés locales et le secteur privé. Des régimes de foresterie communautaire ont été adoptés au niveau national dans les années 2000 par le Cameroun et la RD Congo. Malgré un encadrement ambitieux, notamment en listant les activités forestières respectueuses de l’environnement, l’exploitation durable est fragilisée par l’inadéquation entre les besoins économiques de la population locale et les implications managériales et financières réelles. Les communautés compensent les coûts onéreux pour l’obtention du titre foncier et d’exploitation (150 000 USD en RD Congo) en violant les conditions actuelles pour garantir une exploitation financièrement viable (Lescuyer et al., 2012). Depuis 2020 au Cameroun, la Nachtigal Hydro Power Company s’est engagée à adopter des mesures de compensation environnementale pour la mise en eau de zones forestières communautaires en vue de la construction d’un barrage hydraulique. La principale mesure est le « paiement pour services environnementaux » qui compense et accompagne la population locale dans l’arrêt d’exploitation du bois et sa mission de conservation des aires de forêt communautaire.

Les résultats de la gestion des chaînes de valeur stratégique devraient être évalués et suivis sur le long terme en déclinant REDD+. Depuis 2011, les pays du Bassin du Congo transmettent des guides à destination des concessionnaires forestiers pour comprendre les politiques. Ces outils mériteraient d’être adaptés aux exploitants informels, afin de les sensibiliser aux enjeux de la durabilité de la production forestière et agro-forestière.

Développer les compétences et valoriser la formation professionnelle

L’inadéquation entre les besoins du marché et les cursus de formation en Afrique centrale constitue un sérieux obstacle à l’insertion dans les CVM. Des réformes courageuses du système éducatif sont nécessaires pour réduire ce fossé. La création d’instituts spécialisés tournés vers les métiers et les besoins des secteurs à fort potentiel de création de valeur ajoutée doit être la priorité des gouvernements locaux. Ces compétences spécifiques viendraient compléter l’éducation de base (OCDE, 2017). En outre, pour saisir les opportunités qu’offrent les CVM et en tirer un meilleur profit sur le plan économique, les gouvernements doivent favoriser la R&D.

La meilleure approche pour la formation professionnelle consisterait à mettre en place des programmes visant à développer les aptitudes requises pour que les travailleurs du bois puissent opérer de façon productive et respectueuse de l’environnement. Les pays d’Afrique centrale peuvent s’inspirer dans ce cas, dans une certaine mesure, du modèle allemand. Dans ce pays, les opérateurs de scies à chaîne et d’autre matériel forestier sont tenus par la loi de suivre un cours de trois ans sous la direction d’un superviseur forestier. En outre, pour devenir superviseur, il est obligatoire de suivre un cours de formation supérieure supplémentaire de 800 heures (Ackerknecht, 2010).

Les programmes d’enseignement forestier doivent être maintenus à jour pour répondre aux demandes de ce secteur en rapide évolution et assurer que les pays d’Afrique centrale disposent des moyens humains compétents nécessaires pour atteindre l’objectif de la foresterie durable. Les pays du Bassin du Congo sont confrontés à un important défi s’agissant de l’amélioration de la qualité de l’enseignement et de la formation dans le secteur forestier. Pour y répondre, de nombreuses initiatives sont en cours. Ainsi, le RIFFEAC a mis en œuvre de 2012 à 2019 le projet intra-régional de renforcement des capacités du capital humain dans les écoles nationales forestières de la sous-région (Dieterle, 2020). Enfin, un autre enjeu consiste à investir dans les filières non boisées du forestier (comme les services du tourisme), qui sont plus respectueuses de l’environnement et préservent de la déforestation.

Références

Ackerknecht, C. (2010), « Le travail dans le secteur forestier : quelques considérations sur une main-d’œuvre en évolution », Unasylva N° 234/235, Vol. 61, pp. 60-64, Revue internationale des forêts et produits forestiers, Fonds des Nations unies pour l’agriculture et l’alimentation (FAO), Rome, http://www.fao.org/3/i1507f/i1507f12.pdf.

AFC (2020), Henri Konan Bedie Bridge – Côte d’Ivoire, Africa Finance Corporation, Lagos, https://www.africafc.org/what-we-do/our-projects/henri-konan-bedie-bridge-cote-divoire/.

Agence Ecofin (2021a), « Corridor Congo-Centrafrique-Tchad : début des travaux cette année », Agence Ecofin, Mediamania, Genève, 22 avril, https://www.agenceecofin.com/transports/2204-87478-corridor-congo-centrafrique-tchad-debut-des-travaux-pour-cette-annee.

Agence Ecofin (2021b), « Le Gabon en passe de devenir le champion du monde du bois tropical transformé d’ici 2023 », Agence Ecofin, Mediamania, Genève, 25 janvier https://www.agenceecofin.com/bois/2501-84436-le-gabon-en-passe-de-devenir-le-champion-du-monde-du-bois-tropical-transforme-d-ici-2023.

Agence Ecofin (2020), « À la fin 2020, moins de 6 % du réseau routier du Cameroun bitumé », Agence Ecofin, Mediamania, Genève, 15 septembre, https://www.agenceecofin.com/gestion-publique/1709-80286-a-fin-juillet-2020-moins-de-6-du-reseau-routier-du-cameroun-est-bitume-7-252-8-sur-121-501-5-km.

Agence Ecofin (2017), « Le coltan pour le meilleur et pour le pire », Agence Ecofin, Mediamania, Genève, 15 décembre, https://www.agenceecofin.com/dissection/1412-52897-le-coltan-pour-le-meilleur-et-pour-le-pire.

Allard, C. et al. (2016), « Trade Integration and Global Value Chains in Sub-Saharan Africa: in Pursuit of the Missing », IMF Departmental Paper N° 16/05, Fonds monétaire international, Washington DC, https://www.imf.org/external/pubs/ft/dp/2016/afr1602.pdf.

Andrianarison, F. et B. E. Nguem (2020), Effets socioéconomiques potentiels du Covid-19 au Cameroun - Une évaluation sommaire, 31 mars, Programme des Nations unies pour le développement, Yaoundé, https://www.undp.org/content/dam/rba/docs/COVID-19-CO-Response/Socio-Economic-Impact-COVID-19-Cameroon-UNDP-Cameroon-March-2020.pdf.

ATIBT (2020a), « Tableau de synthèse ATIBT concernant les principales données de la filière forêt-bois du Bassin du Congo », Rapport d’activité, Association technique internationale des bois tropicaux, Nogent-sur-Marne, https://www.atibt.org/files/upload/Activity_report/ATIBT-RAPPORT-ACTIVITE-2020.pdf.

ATIBT (2020b), Les gestionnaires forestiers « fair and precious » s’engagent dans la lutte contre la Covid-19 en Afrique centrale, Association technique internationale des bois tropicaux, Nogent-sur-Marne, 4 mai, https://www.atibt.org/files/upload/ATIBT-Covid-19_VF.pdf.

ATIBT (2019), État des lieux des acteurs du secteur privé de la filière forêt-bois au Congo, Association technique internationale des bois tropicaux, Nogent-sur-Marne, https://www.atibt.org/wp-content/uploads/2020/02/RAPPORT-FINAL-Etat-des-lieux-acteurs-fili%C3%A8re-bois_AT_final.pdf.

ATIBT (2018), PAFC Afrique centrale, Association technique internationale des bois tropicaux, Nogent-sur-Marne, https://www.atibt.org/fr/p/92/pafc-du-bassin-du-congo.

ATIBT/BVRio (2020), Covid-19, Analyse de l’impact social et économique sur le secteur forestier, République du Congo, Association technique internationale des bois tropicaux, Nogent-sur-Marne / BVRio, Rio de Janeiro, juillet, https://www.atibt.org/wp-content/uploads/2020/08/REPUBLIQUE-DU-CONGO-COVID-19-Analyse-de-limpact-social-et-%C3%A9conomique-sur-le-secteur-forestier-vFR-20200824.pdf.

BAfD (2020), Perspectives économiques en Afrique 2020 – Former la main-d’œuvre africaine de demain, Banque africaine de développement, Tunis, https://www.afdb.org/sites/default/files/documents/publications/afdb20-01_aeo_main_french_complete_0213.pdf.

BAfD (2018), « Développement intégré et durable de la filière bois en Afrique centrale, opportunités, défis et recommandations opérationnelles », Rapport stratégique régional, Banque africaine de développement, Tunis, https://www.afdb.org/sites/default/files/documents/publications/developpement_integre_et_durable_de_la_filiere_bois_dans_le_bassin_du_congo_-_regional_0.pdf.

Banque mondiale (2021), World Development Indicators (base de données), Banque mondiale, Washington, DC, https://databank.banquemondiale.org/reports.aspx?source=world-development-indicators (consulté le 1er juin 2021).

Banque mondiale (2020a), Rapport sur le développement dans le monde : le commerce au service du développement à l’ère de la mondialisation des chaînes de valeur, Banque mondiale , Washington, DC, https://openknowledge.worldbank.org/handle/10986/32437.

Banque mondiale (2020b), Digital Financial Services, Banque mondiale, Washington, DC, avril, http://pubdocs.worldbank.org/en/230281588169110691/Digital-Financial-Services.pdf.

Banque mondiale (2020c), « Accès à l’électricité en Afrique subsaharienne : Adoption, fiabilité et facteurs complémentaires d’impact économique », Collection Africa Development Forum, Washington, DC, https://openknowledge.worldbank.org/bitstream/handle/10986/31333/9781464814884.pdf?sequence=7&isAllowed=y.

BEAC (2021), Rapport sur la politique monétaire en Afrique centrale, Banque des États de l’Afrique centrale, Yaoundé, https://www.beac.int/wp-content/uploads/2021/04/Rapport-de-PM-BEAC_Avril-2021__publiable_VF.pdf.

Burundi Eco (2021), « Les acteurs de la filière thé réclament un organe de régulation », Burundi Eco, Bujumbura, 26 août, http://burundi-eco.com/les-acteurs-de-la-filiere-the-reclament-un-organe-de-regulation/#.YSeI445KjIU.

Casella, B. et al. (2019), UNCTAD-Eora Global Value Chain Database, https://worldmrio.com/unctadgvc/ (consulté le 1er juin 2021).

CEA (2020), Faciliter le commerce transfrontalier grâce à une réponse africaine coordonnée face au Covid-19, Commission économique des Nations unies pour l’Afrique, Division de l’intégration régionale et du commerce, Addis-Abeba, 10 juillet, https://www.uneca.org/fr/storys/covid-19-un-nouveau-rapport-de-la-cea-appelle-les-gouvernements-%C3%A0-harmoniser-les-politiques.

CEPII (2021), BACI (base de données), www.cepii.fr/cepii/fr/bdd_modele/presentation.asp?id=37 (consulté le 1er juin 2021).

CNUCED (2020), Les flux d’investissement en Afrique vont fortement diminuer, Conférence des Nations unies pour le commerce et le développement, Genève, https://www.un.org/africarenewal/fr/derni%C3%A8re-heure/coronavirus/cnuced-les-flux-dinvestissement-en-afrique-vont-fortement-diminuer.

Comifac (2005), Les forêts du bassin du Congo : évaluation préliminaire, Commission des forêts de l’Afrique centrale, Libreville, https://www.observatoire-comifac.net/docs/edf2005/Etat-des-forets_2005.pdf.

CUA/OCDE (2021a), Dynamiques du développement en Afrique 2021 : Transformation digitale et qualité de l’emploi, Commission de l’Union africaine, Addis-Abeba/Éditions OCDE, Paris, https://doi.org/10.1787/cd08eac8-fr.

CUA/OCDE (2021b), Dynamiques du Développement en Afrique 2021, Annexe statistique, Commission de l’Union africaine, Addis-Abeba/Éditions OCDE, Paris, https://oe.cd/AFDD-2021-fr.

CUA/OCDE (2019), « Afrique centrale : politiques publiques pour la transformation productive », Dynamiques du développement en Afrique 2019, Commission de l’Union africaine, Addis-Abeba/Éditions OCDE, Paris, https://doi.org/10.1787/b34d7980-fr.

CUA/OCDE (2018), Dynamiques du développement en Afrique 2018 : Croissance, emploi et inégalités, Commission de l’Union africaine, Addis-Abeba/Éditions OCDE, Paris, https://doi.org/10.1787/9789264302525-fr.

Dedrick, J. et K. L. Kraemer (1998), Asia’s Computer Challenge: Threat or Opportunity for the United States and the World?, Oxford University Press, Oxford.

Delvingt, W. et G. Lescuyer (2007), « Certification et gestion forestière : enjeux et perspectives pour les forêts du Bassin du Congo », Quel avenir pour les forêts de la République démocratique du Congo ? : instruments et mécanismes innovants pour une gestion durable des forêts, Coopération technique belge, Bruxelles, pp. 62-67 (Reflection and discussion paper, 01), https://agritrop.cirad.fr/541014/1/document_541014.pdf.

Diansambu, I. (2020), « RDC : l’École régionale post-universitaire », Actualités des forêts tropicales, Vol. 29 N° 1, Organisation internationale pour les bois tropicaux – OIBT/ITTO, Yokohama, https://www.itto.int/fr/tfu/2020/05/12/advancing_forestry_education_in_the_congo_basin/.

Dieterle, G. (2020), « La chronique du Directeur exécutif », « Promouvoir la conservation et la mise en valeur durable des forêts tropicales », Actualités des forêts tropicales, Vol. 29, N° 1, Organisation internationale pour les bois tropicaux – OIBT/ITTO, Yokohama, https://www.itto.int/fr/tfu/2020/05/12/advancing_forestry_education_in_the_congo_basin/.

DGF/RDC (2018), Stratégie nationale relative à la foresterie communautaire en République démocratique du Congo, Direction de la gestion forestière de la RDC, http://extwprlegs1.fao.org/docs/pdf/Cng179650.pdf.

Doumenge, C., F. Palla et G.-L. Itsoua Madzous (2021), Aires protégées d’Afrique centrale – État 2020, Ofac-Comifac, Yaoundé, Cameroun et Union internationale pour la conservation de la nature (UICN), Gland, Suisse.

FAO (2021), Évaluation des ressources forestières mondiales 2020 : Rapport principal, Organisation des Nations unies pour l’alimentation et l’agriculture, Rome, https://doi.org/10.4060/ca9825fr.

fDi Markets (2021), fDi Markets (base de données), https://www.fdiintelligence.com/fdi-markets (consulté le 1er juin 2021).

Fida (2020), Cacao : comment une seule culture a dynamisé tout un pays, Fonds international de développement agricole, Rome, 18 février https://www.ifad.org/fr/web/latest/-/cacao-comment-une-seule-culture-a-dynamis%C3%A9-les-exportations-de-tout-un-pays.

Financial Afrik (2021), « Tchad : tendance haussière pour la filière coton », Financial Afrik, Intermedia SARL, Dakar, 15 juin, https://www.financialafrik.com/2021/06/15/tchad-tendance-haussiere-pour-la-filiere-coton/ (consulté le 26 août 2021).

Forum africain du bois (2018), « Quel avenir pour une industrie africaine de transformation du bois à l’horizon 2030 ? », Rapport final et Actes, Forum africain du bois, Libreville, 20 juin, https://www.atibt.org/files/upload/racewood-2018/RAPPORT-FINAL-FAB.pdf.

G5 Sahel (2021), Lutte contre la pandémie à Coronavirus (covid-19): la BAD mobilise 20 millions de dollars pour les pays du G5 Sahel, G5 Sahel, Nouakchott, 24 juillet, https://www.g5sahel.org/lutte-contre-la-pandemie-a-coronavirus-covid-19-la-bad-mobilise-20-millions-de-dollars-pour-les-pays-du-g5-sahel/ (consulté le 17 juin 2021).

GFW (2021a), Perte de couverture forestière au Cameroun, Global Forest Watch, World Resources Institute, Washington DC, https://gfw.global/3ekT11P (consulté le 2 juillet 2021).

GFW (2021b), Alerte de deforestation, Global Forest Watch, World Resources Institute, Washington DC, https://gfw.global/2VF14zP (consulté le 2 juillet 2021).

GWMI (2021), The International Wood Industry in One Information Service, Global Wood Markets Info, Bruxelles, https://www.globalwoodmarketsinfo.com/ (consulté le 2 juillet 2021).

Ingram, V. J. (2017), « Changing governance arrangements: NTFP value chains in the Congo Basin », International Forestry Review, Vol. 19, N° 1, pp. 152-169, Commonwealth Forestry Association, Shropshire, DOI:10.1505/146554817822407394.

IsDB (2019), Gabon, Member country strategic partnership paper 2019-23, Islamic Development Bank, Djeddah, https://strategy.isdb.org/gabon-value-chain-analysis.

Kombila-Moulougui, A. G. (2019), L’arrêt de l’exportation des grumes au Gabon : enjeux et perspectives, thèse de doctorat en géographie-aménagement soutenue le 9 décembre 2019 à l’École doctorale sciences sociales et humanités de l’Université de Pau et des pays de l’Adour, France, http://www.theses.fr/2019PAUU1063.

Kouna Eloundou, C. G., M. T. Demaze et Y. Djellouli (2008), « La certification forestière et gestion durable des forêts tropicales : une laborieuse application en Afrique centrale », L’après développement durable. Espaces, nature, culture et qualité, Éditions Ellipses, pp.137-147, Paris, https://halshs.archives-ouvertes.fr/halshs-00308974/document.

Lescuyer, G. et al. (2012), « Évaluation du secteur du sciage artisanal dans le bassin du Congo », Les forêts du Bassin du Congo : état des forêts 2010, Office des publications de l’Union européenne, Luxembourg, https://agritrop.cirad.fr/564107/.

Linhares-Juvenal, T. (2020), COVID19-Related Impacts on Wood Value Chains and Contributions to Build Back Better: Survey Results, Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), Rome, 22-25 juin, http://foris.fao.org/cofo/api/file/5ef49fb43ecce72502208331/af51af89-cb2a-4218-a84d-6f3fb6752bfa.pdf.

Mbzibain, A. et al. (2020), « Améliorer la gouvernance forestière à travers la formation et les forums sur la gouvernance forestière », La gouvernance forestière en Afrique centrale : entre pratiques et politiques, L’Harmattan, Paris, https://wlv.openrepository.com/handle/2436/623573.

Ministère de l’Agriculture et de l’Irrigation du Tchad (2013), Plan quinquennal de developpement de l’agriculture au Tchad, N’Djaména, avril, http://extwprlegs1.fao.org/docs/pdf/cha146683.pdf.

Ministère des Finances et du Budget du Congo (2020), « Mesures d’accompagnement des entreprises pour la lutte contre les effets économiques du Covid », Circulaire, ministère des Finances et du Budget, République du Congo, Brazzaville, https://www.tralac.org/documents/resources/covid-19/countries/3511-congo-ministry-of-finance-and-budget-circular-no-0247-mfb-cab-on-measures-to-support-companies-in-the-fight-against-the-economic-effects-of-covid-19-15-april-2020-french/file.html.

Ministère des Mines de la RD Congo (2021), Statistiques minières, Kinshasa, https://mines-rdc.cd/fr/les-statistiques-minieres.

Mouissi, M. (2015), « CEEAC : l’état des routes – l’autre frein à l’intégration régionale », Blog de Mays Mouissi, https://www.mays-mouissi.com/2015/04/26/ceeac-letat-des-routes-lautre-frein-a-lintegration-regionale/.

Mounzéo, C. et E. C. Lubala (2020), L’empreinte de la Chine sur les forêts : il est temps d’agir, FERN, Leyde, 8 avril https://www.fern.org/fr/ressources/chinas-forest-footprint-time-for-action-on-the-ground-2099/.

Nkoumakali, B (2020), « Gabon : l’École nationale des eaux et forêts », Actualités des forêts tropicales, Vol. 29, N° 1, Organisation internationale pour les bois tropicaux – OIBT/ITTO, Yokohama, https://www.itto.int/fr/tfu/2020/05/12/advancing_forestry_education_in_the_congo_basin/.

Nouveau Gabon (2018), « La filière bois veut porter sa contribution au PIB à 10 % en 2025 », Le Nouveau Gabon, Libreville, mars 2018, https://www.lenouveaugabon.com/fr/bois/1203-13245-la-filiere-bois-veut-porter-sa-contribution-au-pib-a-10-en-2025.

OCDE (2017), Perspectives de l’OCDE sur les compétences 2017 – Compétences et chaînes de valeur mondiales, Éditions de l’OCDE, Paris, 16 novembre, https://doi.org/10.1787/9789264203433-fr.

OCDE/ACET (2020), Quality infrastructure in 21st Century Africa: Prioritising, Accelerating and Scaling up in the Context of Pida (2021-30), Éditions OCDE, Paris/African Center for Economic Transformation, Accra, https://www.oecd.org/dev/Africa-Quality-infrastructure-21st-century.pdf.

OIBT (2020), Biennal Review Statistics, Organisation internationale pour les bois tropicaux, Yokohama, https://www.itto.int/biennal_review/?mode=searchdata.

OIT (2020), Rapport sur l’emploi en Afrique (Re-Afrique) – Relever le défi de l’emploi des jeunes, Organisation internationale du travail, Genève, https://www.ilo.org/wcmsp5/groups/public/---africa/---ro-abidjan/documents/publication/wcms_761156.pdf.

PFBC (2021a), 28ème réunion du conseil d’administration du fonds vert pour le climat approuve 15 nouveaux projets, soit 1.2 milliard de dollars US pour l’action climatique : le Bassin du Congo figure parmi les bénéficiaires, dont la RDC, la République du Congo et la RCA, Partenariat pour les Forêts du Bassin du Congo, Berlin, https://pfbc-cbfp.org/actualites-partenaires/FV-BassinCongo.html.

PFBC (2021b), Réduire le risque de futures épidémies de maladies infectieuses émergentes en changeant les normes sociales relatives à la consommation de viande de brousse en milieu urbain et en mettant un terme à son commerce, Partenariat pour les Forêts du Bassin du Congo, Berlin, https://pfbc-cbfp.org/actualites-partenaires/commerce-WCS.html.

PFBC (2021c), Retour sur la réunion Sino-Africaine organisée par CTWPDA et ATIBT le 17 et le 18 décembre sur le bois durable, Partenariat pour les Forêts du Bassin du Congo, Berlin, https://pfbc-cbfp.org/actualites-partenaires/durable-ATIBT.html.

PFBC (2021d), La GIZ distribue du matériel sanitaire pour le renforcement de la lutte contre la pandémie COVID-19 dans les localités environnantes du Parc National De Lobeke et du Parc National De Nki, Partenariat pour les Forêts du Bassin du Congo, Berlin, https://pfbc-cbfp.org/actualites-partenaires/GIZ-dons.html.

PFBC (2020), Communiqué final de la réunion des ministres sectoriels de la Cemac : fin de l’exportation du bois sous forme de grumes à compter du 1er janvier 2022, Partenariat pour les forêts du Bassin du Congo, 23 septembre, https://pfbc-cbfp.org/actualites-partenaires/fois-agrume-stop.html.

Plane, P. (2021), “What Factors Drive Transport and Logistics Costs in Africa?”, Journal of African Economies, Vol. 30, N° 4, pp. 370-388, Oxford University Press, Oxford, 19 février, https://doi.org/10.1093/jae/ejaa019.

Plane, P. (2019), « L’Afrique et l’hétérogénéité de ses coûts de transport et de logistique », Note Brève, N° B219, Fondation pour les études et recherches sur le développement international (Ferdi), Clermont-Ferrand, 12 juillet, https://ferdi.fr/dl/df-pivQLzPXaP5MwqcgXUHV1EnZ/ferdi-b219-l-afrique-et-l-heterogeneite-de-ses-couts-de-transport-et-de.pdf.

PNUD (2021), Through the Pandemic and Beyond: UNDP, AUC and Africa CDC Respond to Covid-19 in Africa, Union africaine, Addis-Abeba, United Nations Development Programme, 29 mars, https://www.africa.undp.org/content/rba/en/home/library/reports/through-the-pandemic-and-beyond--undp--auc-and-africa-cdc-respon.html.

Réjou-Méchain, M. et al. (2021), “Unveiling African Rainforest Composition and Vulnerability to Global change”, Nature, N° 593, pp. 90-94, Londres, 21 avril https://www.nature.com/articles/s41586-021-03483-6.

Schuster, M. et J. Ndimubandi (2018), « Introduction de mécanismes d’agriculture sous-contrat dans la filière thé au Burundi », Rapport d’analyse de politique, SAPAA (Programme de Suivi et analyse des politiques agricoles et alimentaires), Organisation des Nations unies pour l’alimentation et l’agriculture, Rome, http://www.fao.org/3/CA0966FR/ca0966fr.pdf.

Shih, S. (1996), Me-too is not my style: Challenge difficulties, break through bottlenecks, create values, Acer Foundation, Taipei, https://laofutze.files.wordpress.com/2010/07/me-too-is-not-my-style.pdf.

Soh Fogno, D. R. (2018), « L’impact des normes de la Forest Law Enforcement, Governance and Trade sur la protection des forêts de l’Afrique centrale : étude à partir du cas du Cameroun », Les Cahiers de droit, Vol. 59, N° 1, pp. 285-324, Université de Laval, Québec, DOI:10.7202/1043693ar.

UNCTADstat (2021), Statistiques de la Cnuced, Conférence des Nations unies sur le commerce et le développement, Genève, https://unctadstat.unctad.org/FR/.

Wallot, J.-L. (2021), Covid-19 en République centrafricaine, la riposte de la société civile à la pandémie, FERN, Leyde/Bruxelles/Moreton-in-Marsh/Montreuil, 2 octobre, https://www.fern.org/fr/ressources/covid-19-in-the-central-african-republic-civil-societys-response-to-the-pandemic-2212/.

Notes

← 1. Environ 43 % des travailleurs sont employés dans le secteur tertiaire en Afrique centrale (OIT, 2020).

← 2. Les objectifs d’Aichi répondent à cinq grands buts stratégiques : gérer les causes sous-jacentes de l’appauvrissement de la diversité biologique, réduire les pressions directes, améliorer l’état de la diversité biologique, renforcer les avantages retirés de la biodiversité et renforcer la mise en œuvre de la protection de la nature.