Turquie

Après plusieurs années de croissance solide et de fort endettement extérieur, le taux de change n’a cessé de baisser régulièrement à partir de la mi-2017. L’intensification des tensions sur les marchés, en août 2018, a entraîné une nouvelle dépréciation de quelque 30 %, suivie d’un redressement partiel. Une contraction de l’activité économique est prévue en 2019 car le net recul de la demande intérieure à partir du second semestre de 2018 ne sera que partiellement compensé par une augmentation des exportations. Un regain progressif de la confiance et de la demande sur le marché intérieur devrait favoriser une reprise de la croissance en 2020.

Il sera essentiel que les entreprises, les ménages et les investisseurs reprennent confiance dans les politiques monétaire et budgétaire. La banque centrale devrait rester indépendante, et la politique monétaire restrictive, pour que l’inflation converge vers sa cible. Les objectifs budgétaires devraient être réalistes et il conviendrait qu’ils soient atteints pour préserver une crédibilité à laquelle contribuerait la publication des comptes trimestriels des administrations publiques, conformément aux normes internationales. Le présent exercice de prévisions repose sur l’hypothèse que la dégradation des bilans des entreprises est contenue.

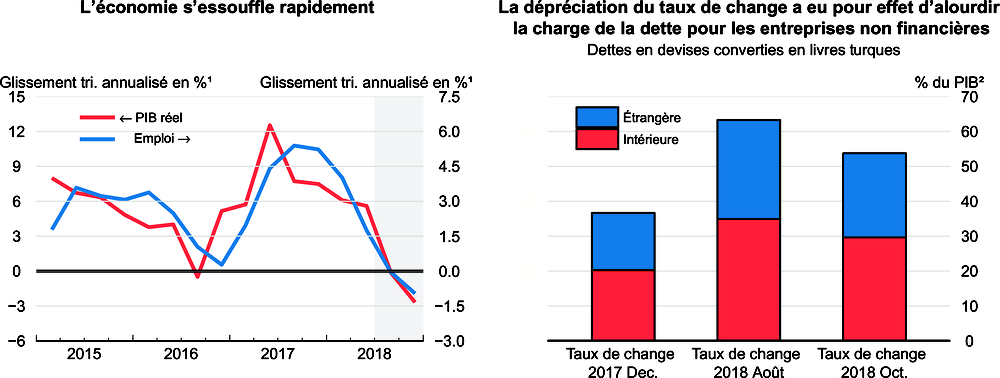

L'activité économique a nettement ralenti après le choc sur le taux de change

Après une très forte croissance du PIB en 2017, la demande intérieure, l’inflation et le déficit de la balance courante ont poursuivi leur évolution à la hausse du fait des mesures de relance prises jusqu’à la mi-2018. Comme les tensions sur les marchés se sont accentuées en réaction à l’aggravation des déséquilibres, la banque centrale a nettement durci les conditions monétaires, et la croissance était en train de marquer le pas lorsqu’en août, un nouveau choc de confiance s’est produit. Le taux de change a perdu près de 40 % en deux semaines tandis que les primes de risque et les taux d’intérêt à long terme progressaient fortement, atteignant des niveaux prohibitifs. En conséquence l’inflation, qui était de 16 % en juillet, a bondi pour s’établir à près de 25 %.

1. Moyenne mobile sur trois trimestres.

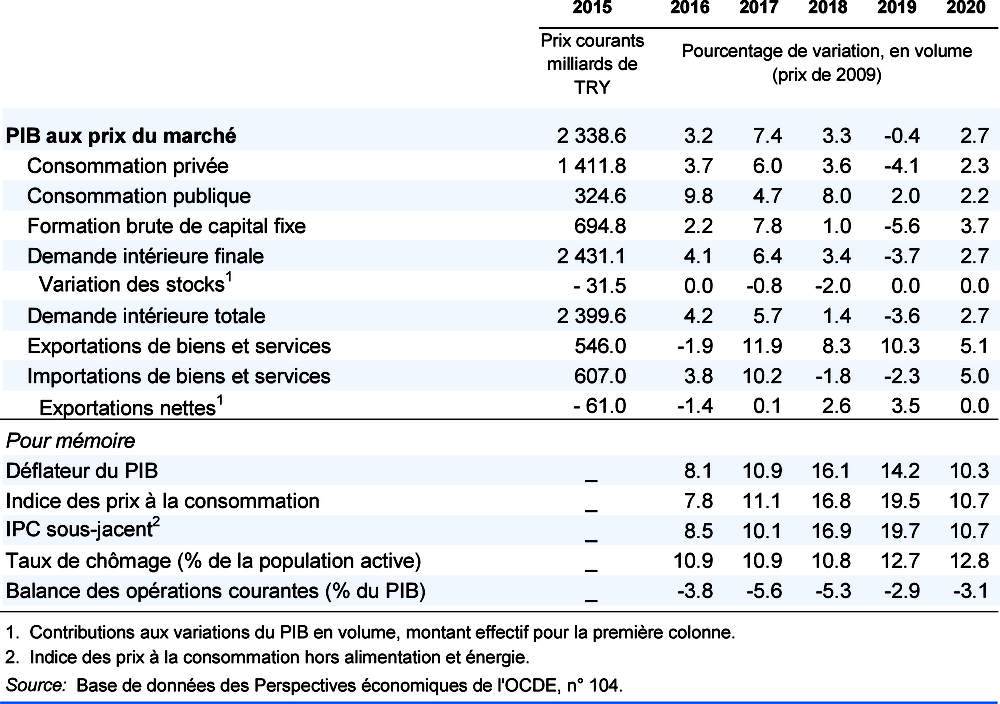

2. Le ratio est calculé en utilisant les taux de change en vigueur le 31 décembre 2017, le 31 août 2018 et le 18 octobre 2018, ainsi que des estimations de l'OCDE.

Source : Base de données des Perspectives économiques de l'OCDE, n° 104 ; Ministère du Trésor et des Finances ; Agence de réglementation et de supervision bancaires (BRSA) ; et calculs de l'OCDE.

La confiance des entreprises et des ménages s’est effondrée et, selon des indicateurs à haute fréquence, la consommation et l’investissement privés sont en voie de contraction au second semestre de 2018. En revanche, les exportations, portées par des gains de compétitivité-prix, ont redoublé de vigueur dans l’industrie et le tourisme. Les importations ont marqué le pas et le solde extérieur désormais positif contribue à la réduction de l’important déficit de la balance courante.

L’emploi semble avoir culminé pendant l’été et le taux de chômage s’est établi à 11 %, celui des jeunes atteignant 19 %. On s’attend à ce que la situation sur le marché du travail continue de se dégrader, notamment dans le secteur du bâtiment, qui emploie une grande partie de la main-d’œuvre peu qualifiée. La présence de quelque 4 millions de réfugiés sur le territoire ajoute à la complexité des questions de cohésion sociale

La gestion de l’ajustement sera difficile et il faut impérativement rétablir la confiance

Les responsables de la politique économique ont réagi aux tensions sur les marchés financiers grâce par des injections de liquidités en devises, en abaissant les réserves obligatoires des banques et en limitant leur participation aux swaps (échanges) de devises. En septembre, la banque centrale a sensiblement relevé son taux d’intérêt directeur pour le porter à 24 %, ce qui contribuera à soutenir le taux de change et à faciliter l’ajustement économique nécessaire. Le « Nouveau Programme Économique » vise à encourager les exportations et à accroître le taux de l’épargne intérieure en assainissant les finances publiques. Selon les prévisions, le déficit budgétaire global devrait passer de 2.7 % du PIB en 2018 à 1.6 % en 2019, surtout grâce à des coupes dans l’investissement public. Un « Plan global de lutte contre l’inflation » a été annoncé en octobre : il repose sur un gel des prix administrés et sur des réductions de prix volontaires dans le secteur privé visant certains articles ciblés du panier de consommation pendant deux mois, s’accompagnant dans un deuxième temps d’abaissements temporaires de la TVA sur certains biens et services. Les prix relatifs devraient évoluer durant cette période, mais un succès durable de la désinflation exigera en définitive de la confiance, de la part des acteurs du marché, dans la détermination de la banque centrale à atteindre son objectif d’inflation et dans son indépendance pour le réaliser.

Les objectifs budgétaires devraient être réalistes de façon à leur donner de la crédibilité. Il conviendrait de laisser les stabilisateurs automatiques jouer leur rôle. L’amélioration de la transparence budgétaire grâce à la publication des comptes trimestriels des administrations publiques serait utile à cet égard et permettrait également de répondre à la crainte du laxisme budgétaire.

La gestion des risques pour la stabilité financière constituera un défi majeur. Si le secteur bancaire a été globalement prémuni contre les variations du taux de change, de nombreuses entreprises dynamiques, grandes et moyennes, ont financé leurs investissements par des emprunts en devises. La dépréciation a gonflé la charge du service de cette dette et l’accroissement de son coût de refinancement va peser sur la liquidité et la solvabilité des entreprises concernées. Le nombre de dépôts de bilan est d’ores et déjà monté en flèche. Pour limiter la contagion au secteur bancaire et au reste de l’économie, des interventions spécifiques pourraient être nécessaires. Les autorités ont confirmé qu’elles effectuaient des tests de résistance pour évaluer la nécessité de telles mesures, qui pourraient grever assez lourdement le budget.

L'activité économique va connaître une contraction, mais celle-ci devrait être de courte durée

Sous réserve que les difficultés des entreprises soient contenues, un regain de confiance devrait se dessiner tant sur le marché intérieur que sur le plan international, pour le plus grand bien de la demande intérieure. Les besoins de financement extérieur, dont le montant est estimé à 25 % du PIB en 2019, pourraient alors être couverts, bien qu’à un coût plus élevé. On s’attend à ce que la progression des exportations reste solide et à ce que les investissements qui y sont liés ne soient pas affectés. Le taux de croissance du PIB devrait être ramené à -0.4 % en 2019, puis remonter à 2.7 % en 2020. Une telle reprise exige la conduite de politiques monétaire et budgétaire crédibles et transparentes et une résolution efficace des difficultés dans les secteurs des entreprises et des banques, dont on suppose dans ces prévisions qu’elles seront maîtrisées.

Si la confiance s’améliore plus vite qu’on ne le suppose et suscite une baisse plus rapide des primes de risque et des taux d’intérêt à long terme, l’économie pourra se redresser plus vite et la croissance être plus forte. Cependant, si les perturbations dans le secteur des entreprises font tâche d’huile et si la confiance ne se rétablit pas, la croissance pourrait être sensiblement moindre. Si les anticipations d’inflation restent non ancrées, des tensions sur le taux de change risquent d’apparaître et de déclencher des boucles de rétroaction négatives. Dans tous les cas, la Turquie reste très vulnérable face à un durcissement éventuel des conditions financières mondiales qui pourrait entraîner un alourdissement des charges d’intérêt, un regain d’instabilité du taux de change et des difficultés pour se procurer des financements extérieurs. Les risques géopolitiques dans la région et au-delà pourraient également influer sur la confiance et les perspectives commerciales.