Italie

Le taux de croissance du PIB devrait s’établir à 0.9 % en 2019 comme en 2020. La consommation privée s’affaiblira en raison de la baisse de la croissance de l’emploi et de la hausse des prix à la consommation qui modéreront la progression du revenu disponible réel des ménages et contrebalanceront les effets positifs de la politique budgétaire expansionniste. L’investissement des entreprises ralentira dans un contexte d’essoufflement de la demande, intérieure comme extérieure. Compte tenu de la faiblesse de la demande intérieure, l’excédent des paiements courants restera proche de 2.5 % du PIB.

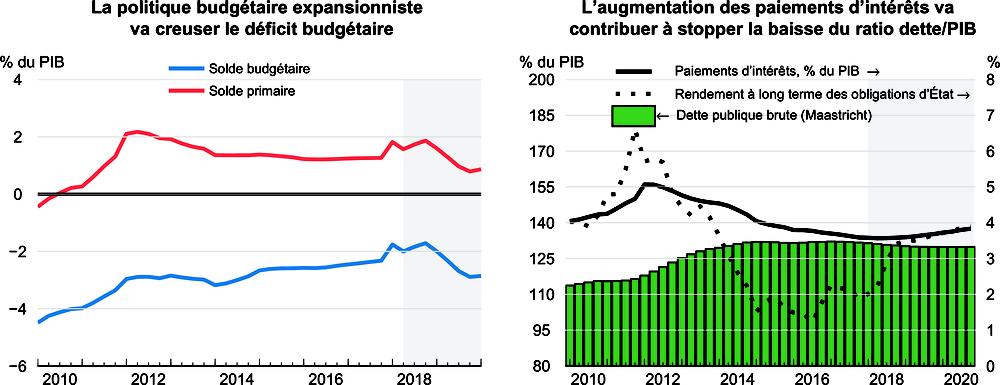

La politique budgétaire deviendra expansionniste en 2019, ce qui aura pour effet de creuser le déficit budgétaire pour le porter à 2.5 % du PIB en 2019 et à 2.8 % en 2020. En revanche, la dette publique, qui a progressivement reculé en proportion du PIB, se stabilisera à un niveau élevé. Les rendements des obligations d’État ont bondi de 185 points de base depuis le milieu de l’année 2018. L’action publique devrait permettre de garantir la viabilité, l’efficacité et l’équité, sur le plan intergénérationnel, des dépenses sociales. Certes les banques systémiques sont bien capitalisées et le stock de créances douteuses ou litigieuses continue de baisser, mais les bilans des banques sont vulnérables face à de nouvelles hausses des rendements des obligations souveraines. Il faudra prendre des mesures destinées à stimuler la concurrence sur les marchés de produits, à rehausser l’éducation et les compétences et à améliorer les incitations au travail si l’on veut que la croissance économique suive durablement une pente ascendante.

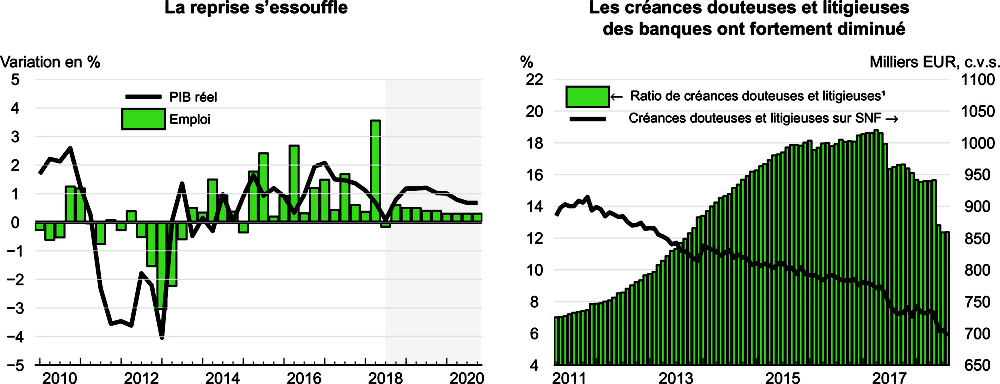

La reprise a perdu de son élan

La consommation privée ralentit et le taux d’épargne des ménages a augmenté. La croissance de l’emploi, qui résulte dans une large mesure de contrats temporaires, et s’est stabilisée récemment. Le chômage recule, mais des demandeurs d’emploi découragés quittent la population active. Les prix de l’énergie ont amplifié la hausse des prix à la consommation, qui a dépassé le taux de croissance des salaires dans le secteur privé, érodant ainsi le pouvoir d’achat des ménages. L’essoufflement de la demande extérieure et l’incertitude entourant les accords commerciaux mondiaux ont pénalisé les exportations.

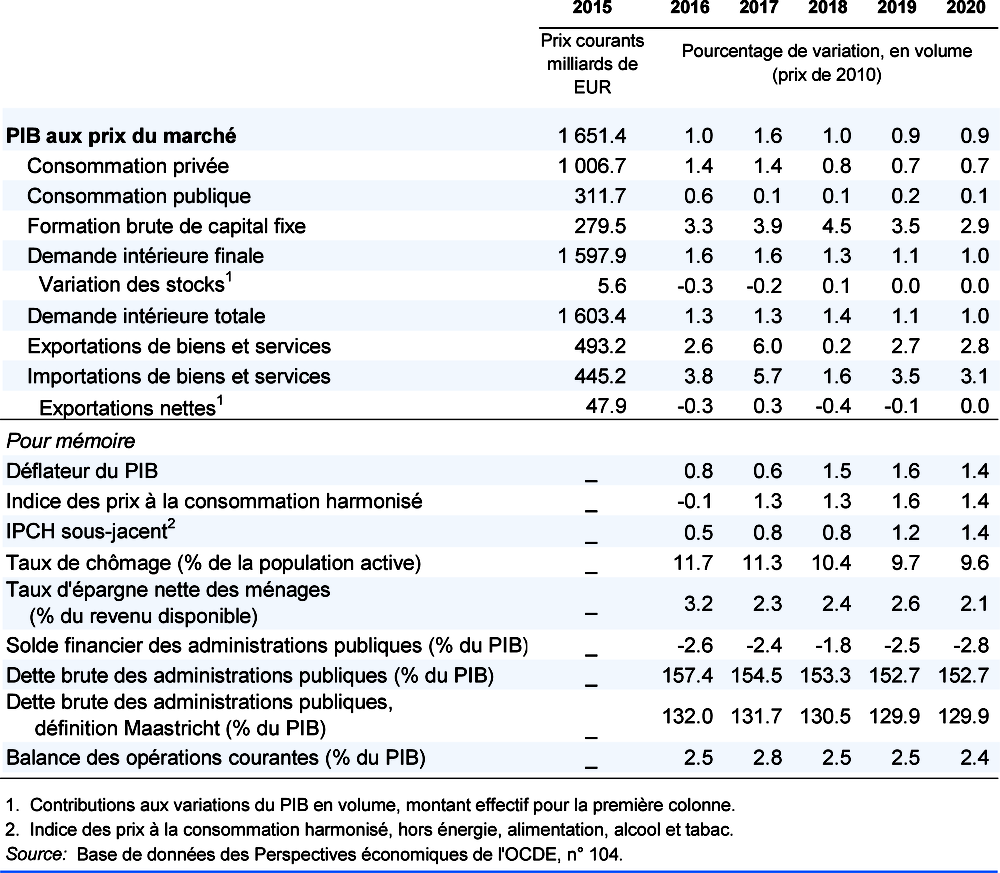

1. Créances douteuses et litigieuses en pourcentage du total des concours bancaires à des sociétés non financières (SNF).

Source : Base de données des Perspectives économiques de l'OCDE, n° 104 ; et Banque d'Italie.

L’investissement privé est encore en progression, porté par des incitations fiscales et la reprise des prêts bancaires aux sociétés non financières. Les taux des prêts bancaires restent bas, même s’ils ont commencé à augmenter à la mi-2018. Le stock de créances douteuses ou litigieuses inscrites aux bilans des banques a nettement chuté au cours des deux dernières années et les nouvelles créances douteuses ou litigieuses représentent moins de 2 % de l’encours de prêts. Le dernier test de résistance à l’échelle de l’UE indique que les banques systémiques italiennes sont bien capitalisées. En revanche, la part des obligations souveraines italiennes dans le total des actifs a augmenté, passant de 9 % à la fin de 2017 à 10 %, ce qui a renforcé le lien entre la situation des finances publiques et la santé du secteur bancaire.

L’investissement résidentiel n’a pas encore amorcé sa reprise, bien que la demande de prêts hypothécaires soit en hausse et que les prix des logements aient cessé de chuter. La production dans le secteur de la construction commence à remonter et le nombre de permis de construire augmente. En revanche, l’investissement public diminue, freiné par les délais de planification et de réalisation qui posent problème depuis longtemps. L’inflation sous-jacente a été stable pendant les six derniers mois.

Source : Base de données des Perspectives économiques de l'OCDE, n° 104.

Des politiques budgétaires prudentes et des réformes structurelles s’imposent pour dynamiser la croissance et remédier aux profondes disparités sociales et régionales

Le déficit budgétaire des administrations publiques devrait augmenter et passer de 1.8 % du PIB en 2018 à 2.5 % en 2019. Pour 2019, le gouvernement prévoit d’adopter un budget expansionniste dont les nouvelles mesures représenteraient en termes nets 1.2 % du PIB, correspondant essentiellement à des augmentations des dépenses. Parmi les principales dispositions expansionnistes figurent l’annulation de la hausse programmée de la TVA, l’abaissement de l’âge de la retraite, l’instauration d’un revenu minimum garanti ciblant les pauvres et l’accroissement de l’investissement public. Elles ne seront que partiellement compensées par des réductions des dépenses et par diverses mesures destinées à accroître les recettes qui seront appliquées aux banques et aux entreprises. Dans l’ensemble, d’après le projet de plan budgétaire, les prélèvements fiscaux sur les bénéfices des entreprises (hors taxes et impôts applicables aux banques) progresseront d’environ 0.1 % du PIB. L’OCDE table, dans ses prévisions, sur le fait que le gouvernement italien prendra d’autres mesures, comme prévu, pour contenir le déficit si la croissance de la production en 2019 se révélait inférieure à ce qu’il a anticipé. Le déficit budgétaire devrait se creuser encore pour atteindre 2.8 % du PIB, en partant du principe qu’aucun changement de cap majeur dans les politiques publiques ne se produira et qu’il n’y aura aucune hausse de la TVA.

Le budget vise à juste titre à aider les pauvres, mais du fait de sa composition, il risque de produire des effets positifs modestes en termes de croissance, en particulier à moyen terme. L’instauration d’un revenu minimum garanti renforce notablement les programmes de lutte contre la pauvreté, mais pour être efficace et parvenir à maîtriser les coûts, le gouvernement doit accélérer les réformes afin de renforcer les programmes de formation et d’aide à la recherche d’emploi de même que les politiques d’inclusion sociale. Prendre appui sur le travail déjà accompli par un grand nombre de municipalités dans le contexte du nouveau plan de lutte contre la pauvreté (prévoyant un revenu d’insertion) qui est entré en vigueur début 2018 permettrait d’obtenir plus rapidement de meilleurs résultats. L’abaissement de l’âge de la retraite aggravera les inégalités intergénérationnelles en faisant augmenter des dépenses de retraite déjà élevées et pèsera sur la croissance à long terme car la population en âge de travailler sera moins nombreuse. L’alourdissement de la fiscalité des bénéfices des entreprises sera plus que compensé par l’effet positif de faible ampleur de l’élargissement limité du régime fiscal simplifié (impôt forfaitaire) aux travailleurs indépendants et aux microentreprises. Compte tenu de l’atonie de la croissance, de l’augmentation des charges d’intérêt et du creusement du déficit, le ratio de la dette publique cessera de décliner pour se maintenir à un niveau proche de 130 % du PIB au sens de Maastricht.

L’Italie doit mener des réformes économiques et sociales et une politique budgétaire prudente si elle veut renforcer la cohésion sociale et dynamiser la croissance. Faute de politique budgétaire viable, la marge de manœuvre dont dispose le secteur public pour verser des prestations et aider les pauvres se rétrécira inévitablement. Il est indispensable d’accroître progressivement l’excédent du solde primaire et de doper la croissance pour faire reculer durablement la dette publique rapportée au PIB.

Pour pouvoir appliquer des programmes de lutte contre la pauvreté ciblés et correctement financés, il est nécessaire de mettre en œuvre des politiques efficaces en matière de recherche d’emploi et de formation de façon à encourager la participation au marché du travail formel et à combattre l’exclusion sociale. Des réformes visant à intensifier la concurrence dans des secteurs où des restrictions à l’entrée subsistent, comme dans de nombreux services publics locaux, ouvriraient la possibilité d’insuffler aux entreprises un regain de dynamisme et d’assurer aux usagers de meilleurs services. Un abaissement, à titre permanent, des cotisations de sécurité sociale encouragerait les entreprises à recruter. Il est primordial de renforcer l’agence qui coordonne les politiques actives du marché du travail des diverses régions (Agenzia Nazionale per le Politiche Attive del Lavoro - ANPAL) pour stimuler la croissance de l’emploi. Accroître l’efficience des administrations publiques centrales et locales – grâce à la généralisation de l’utilisation des technologies numériques et à une meilleure gestion des ressources humaines – permettrait d’offrir plus de services et de biens publics essentiels dans l’ensemble du pays et d’atténuer les disparités géographiques, mais aussi de conforter la confiance dans les institutions publiques. Il est également déterminant que les administrations publiques réalisent des gains d’efficience afin d’accélérer la mise en œuvre de projets d’infrastructures et d’accroître l’efficacité des politiques de développement régional. La simplification du code des marchés publics permettrait d’accélérer l’investissement public sans pour autant compromettre les mesures visant à prévenir et à combattre la corruption. Les missions et les compétences de l’autorité nationale anticorruption (Autorità Nazionale Anticorruzione - ANAC) devraient être préservées.

La croissance sera faible

La croissance du PIB devrait revenir à 0.9 % en 2019 et 2020. La montée des incertitudes et la hausse des taux d’intérêt amputeront la propension des ménages et des entreprises à consommer et à investir, ce qui annulera les effets de l’expansion budgétaire sur l’activité. Le ralentissement de la croissance des principaux partenaires commerciaux de l’Italie freinera la progression des exportations. Le redressement de l’investissement, bien qu’en perte de vitesse, continuera de soutenir l’essor des importations. Les prix à la consommation seront en hausse, mais la faiblesse des gains de productivité entravera la progression des salaires, ce qui entraînera des pertes de salaire réel. Cette évolution, parallèlement au fléchissement de la croissance de l’emploi, bridera la consommation des ménages.

Un retour des turbulences sur les marchés financiers aurait pour effet d’accélérer la hausse des coûts d’emprunt pour les ménages et les entreprises et de miner la confiance, au détriment de la croissance de l’investissement et de la consommation. Une nouvelle hausse soutenue des rendements des obligations d’État pèserait sur la situation financière et sur les ratios de fonds propres des banques, ce qui pourrait provoquer une contraction des activités de prêt ainsi qu’une forte augmentation du coût du service de la dette publique. L’intensification du protectionnisme serait préjudiciable aux échanges internationaux car elle conduirait à un ralentissement des exportations et amènerait les entreprises à revoir à la baisse leurs plans d’investissement. À l’inverse, l’investissement pourrait se montrer plus résilient que prévu en cas de redémarrage de l’investissement résidentiel et de l’activité dans le secteur de la construction. Une baisse des prix de l’énergie doperait le pouvoir d’achat des ménages et la consommation privée.