Irlande

L’activité économique devrait rester dynamique en Irlande mais fléchir peu à peu. Si l’on fait abstraction des composantes volatiles de l’activité des entreprises multinationales, la demande intérieure sous-jacente restera vigoureuse, soutenue par une progression solide de l’emploi et de la consommation. L’économie approchant le plein emploi, le taux de croissance de l’emploi modérera son allure, tandis que les tensions salariales seront fortes et alimenteront la remontée de l’inflation. Les prix de l’immobilier demeureront très élevés et stimuleront l’investissement dans la construction.

La situation budgétaire ne s’améliorera guère au cours des deux prochaines années. Les autorités devraient maintenir leur détermination à améliorer les finances publiques, mais se tenir prêtes à assouplir la politique budgétaire pour atténuer les effets d’une conclusion potentiellement chaotique des négociations sur le Brexit. L’Irlande serait l’un des pays de l’UE les plus pénalisés par une telle issue. La mise en œuvre d’un nouveau plan de développement à visées économiques, environnementales et sociales devrait être subordonnée à l’amélioration de la situation budgétaire, et les autorités devraient veiller à ce que les projets en la matière soient hiérarchisés avec soin en fonction de leur caractère prioritaire.

La forte expansion se poursuit

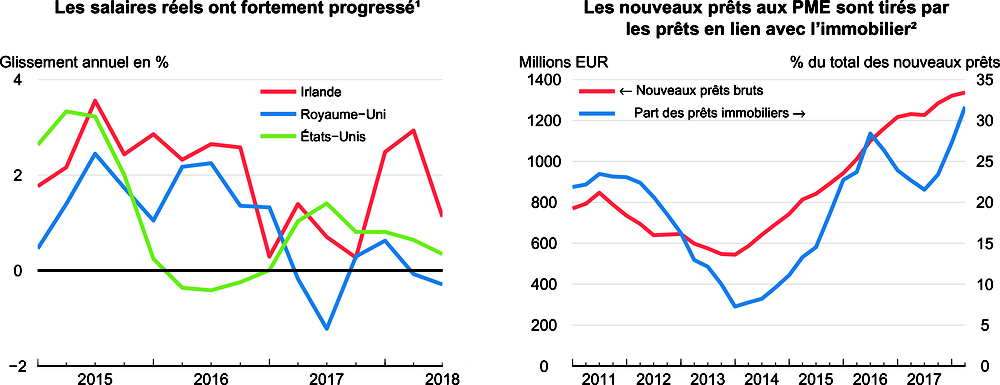

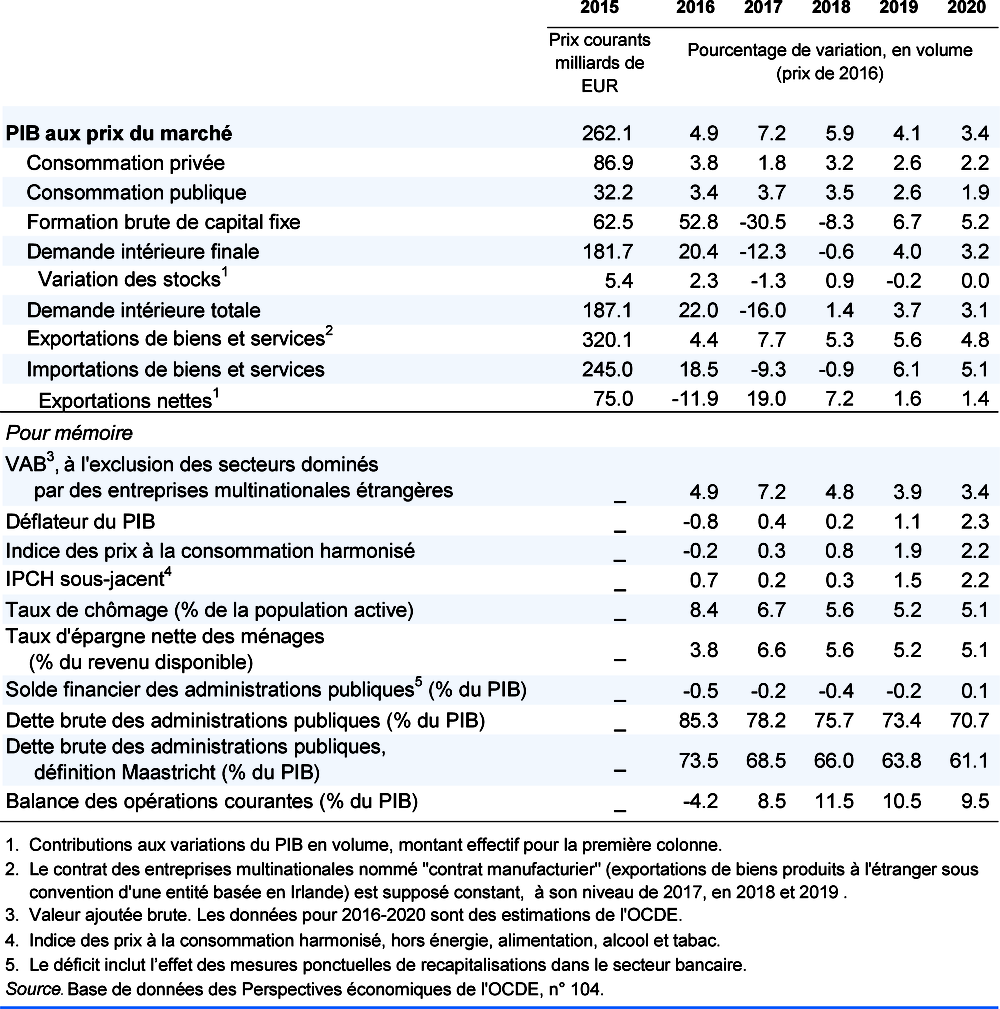

La croissance de la demande intérieure sous-jacente s’est établie à plus de 5 % en rythme annuel au cours des derniers trimestres. Cette robustesse de la consommation s’explique par une forte progression de l’emploi et des revenus, et plus généralement par un regain de confiance chez les consommateurs. Le taux de chômage ayant reflué rapidement, la croissance des salaires s’est nettement amplifiée. La confiance des chefs d’entreprise se maintient à des niveaux élevés dans tous les secteurs. Pour autant, l’inflation demeure faible, essentiellement en raison de l’appréciation de l’euro face à la livre sterling, mais elle est plus élevée dans les secteurs non exportateurs, où elle ressort à 2 % et plus.

1. Les salaires réels s'entendent comme les salaires nominaux corrigés de l'inflation globale.

2. Moyenne sur 4 trimestres des nouveaux prêts bruts consentis par des banques à des PME résidentes en Irlande.

Source : Base de données des Perspectives économiques de l'OCDE, n°104; et Banque centrale d'Irlande.

Le marché immobilier, qui reste dynamique, est à l’origine d’une forte expansion du crédit. Les prix des logements continuent d’augmenter fortement, mais ils s’établissent aujourd’hui à des niveaux bien inférieurs à ceux d’avant la crise, sous l’effet d’une nette progression des revenus et d’une pénurie de l’offre. Les nouvelles livraisons de logements rattrapent leur retard sur la demande, mais des pénuries subsisteront pendant quelque temps dans le parc de logements. La hausse des prix de l’immobilier devient préoccupante pour la compétitivité et pour l’accessibilité financière du logement pour les ménages modestes. Le secteur de la construction contribue de plus en plus à l’emploi et à l’investissement.

Les politiques publiques devraient avoir pour but d’assurer la viabilité à long terme

Les instruments de politique macroprudentielle actuellement en place, à l’instar du plafonnement des quotités de financement, ont réduit la proportion de prêts à risque dans le système financier. Compte tenu du risque de surchauffe du marché immobilier, la Banque centrale d’Irlande va imposer, à compter de juillet 2019, un volant de fonds propres supplémentaire égal à 1 % des actifs bancaires pondérés en fonction des risques, et des exigences supplémentaires devraient venir s’ajouter rapidement si besoin en était.

L’amélioration de la situation budgétaire marquera le pas au cours des deux prochaines années. Étant donné les incertitudes entourant les présentes perspectives, les autorités devraient maintenir leur détermination à améliorer les finances publiques, mais se tenir prêtes à assouplir la politique budgétaire pour atténuer les effets qu’une conclusion chaotique des négociations sur le Brexit pourrait entraîner. Dans le cadre du Plan national de développement, les autorités prévoient d’augmenter encore l’investissement public à hauteur de 116 milliards EUR (soit 39.5 % du PIB 2017) au cours des dix prochaines années, en privilégiant l’éducation, les transports publics et le logement. Ce plan devrait être mis en œuvre sous réserve de poursuivre sur la voie d’une nouvelle réduction de la dette publique et de ne réaliser que les seuls projets à très haut rendement pour la collectivité.

L’économie sera confrontée à des contraintes de capacités et à des incertitudes

L’économie devrait enregistrer une croissance solide ces deux prochaines années. Toutefois, la croissance de la production prendra une allure plus modérée en raison de contraintes de capacités qui pèseront de plus en plus et d’un grand climat d’incertitude extérieure. Avec un taux de chômage qui atteindra des niveaux historiquement bas, les tensions salariales seront fortes et provoqueront une nette remontée de l’inflation, même avec la dissipation des effets de la dépréciation de la livre sterling.

Les risques de divergence par rapport aux prévisions sont grands, le plus immédiat étant une conclusion chaotique des négociations sur le Brexit. Les changements de régime fiscal international pourraient influer sur les décisions d’IDE des entreprises multinationales, ce qui créerait un risque majeur pour l’Irlande. Les prix de l’immobilier pourraient augmenter plus fortement que prévu, ce qui stimulerait encore un peu plus l’activité de construction à court terme, mais pourrait porter en germe une nouvelle alternance cyclique de forte expansion et de récession si tout cela s’accompagnait à nouveau d’une poussée de l’expansion du crédit. La persistance d’un fort endettement privé constitue aussi un risque de divergence à la baisse car elle rend l’économie sensible à une hausse des taux d’intérêt.