Zone euro

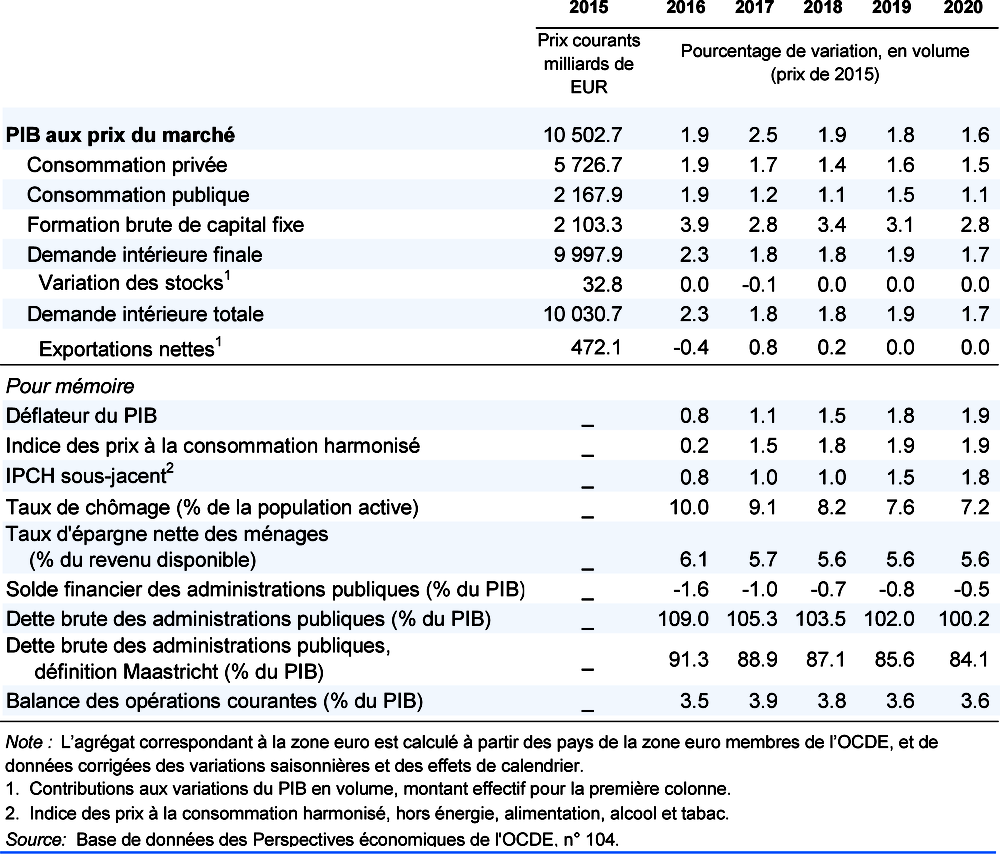

La croissance économique devrait ralentir pour s'établir légèrement au-dessus de 1 ½ pour cent en 2020. La politique monétaire accommodante et des mesures d'assouplissement budgétaire soutiendront la demande intérieure, en particulier la consommation privée, et l’emploi. L'investissement demeurera raisonnablement vigoureux, compte tenu de la persistance de conditions de financement favorables et de la nécessité de renforcer les capacités. L'inflation devrait augmenter progressivement, à mesure que l'accélération de la croissance des salaires et la résorption du volant de ressources économiques inemployées se traduiront par des hausses durables de l'inflation sous-jacente.

Les autorités monétaires devraient s'engager fermement à continuer de mener une politique accommodante aussi longtemps que nécessaire pour atteindre l'objectif d'inflation, tout en préparant sa normalisation progressive. L'orientation budgétaire globale de la zone euro devrait être légèrement expansionniste en 2018-20. Tandis que la phase d'expansion économique se poursuit, les États devraient améliorer leur situation budgétaire et réduire leur dette. Renforcer les compétences, réformer les marchés de produits, achever le marché unique des biens et des services, et progresser vers l'union bancaire constituent les meilleures garanties d'une croissance plus forte, plus résiliente et inclusive.

L'expansion se poursuit

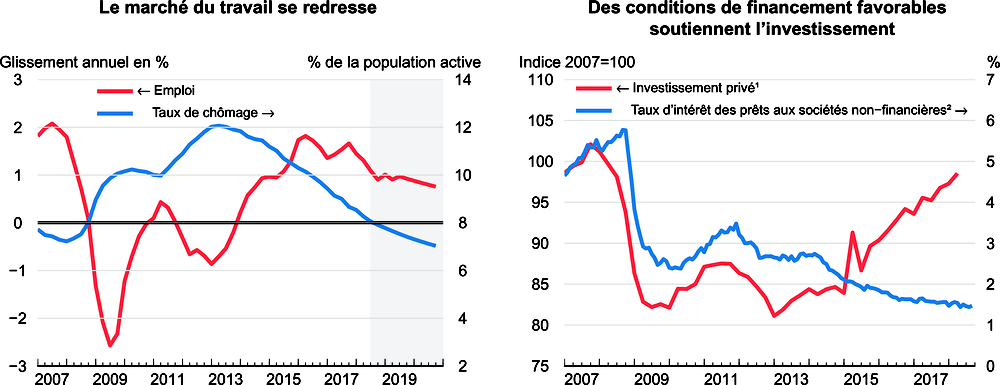

La demande intérieure continue de soutenir la croissance, compensant les incertitudes qui pèsent sur les échanges mondiaux. La consommation privée s'est ralentie, sur fond de redressement de l'inflation et de réduction du pouvoir d'achat des ménages, mais elle demeure résiliente grâce à la forte progression de l'emploi. Les dépenses d'équipement restent vigoureuses, soutenues par des conditions de financement favorables, une confiance solide et la nécessité, dans certains pays, d'accroître la capacité productive. La reprise de l'investissement en logements a modérée son allure en 2018, malgré le soutien persistant de conditions de financement favorables et de la progression des revenus. La croissance des exportations a fléchi cette année, après de bons résultats en 2017, compte tenu de l'accentuation des incertitudes pesant sur les échanges mondiaux.

1. L'investissement privé est obtenu en déduisant de la formation brute de capital fixe de l'ensemble de l'économie la formation de capital fixe des administrations publiques (compte d'affectation), corrigée du déflateur du PIB.

2. Nouveaux contrats de prêt à des sociétés non financières dans la zone euro (19 pays) ; prêts autres que les crédits renouvelables et découverts, facilités de remboursement différé sur carte de crédit et prorogations de crédit sur carte, assortis d'une période de fixation initiale du taux inférieure à un an.

Source : Base de données des Perspectives économiques de l'OCDE, n° 104 ; et Banque centrale européenne, Entrepôt de données statistiques.

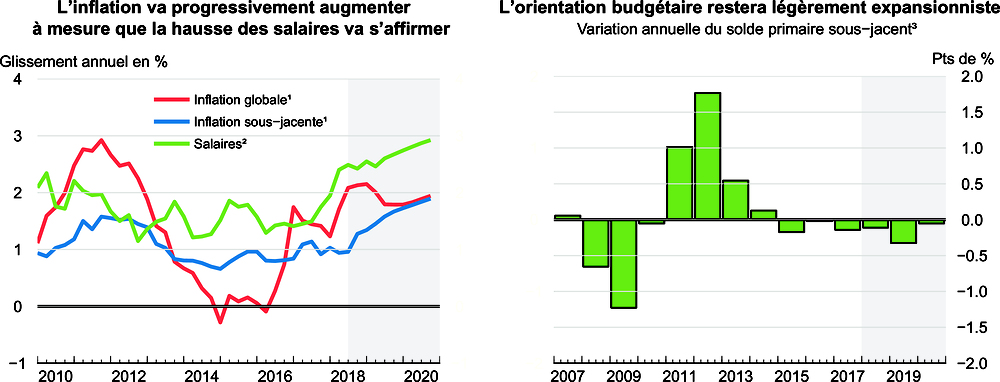

La situation du marché du travail s'améliore. Le taux de chômage a encore baissé, pour s'établir à proximité de son niveau d'avant la crise. L'emploi a continué de croître, tout récemment aussi en termes de nombre moyen d'heures travaillées, et le taux d'activité a augmenté dans un certain nombre de pays, laissant entrevoir des améliorations durables de l'offre de main-d'œuvre. La croissance des salaires nominaux, qui reflète principalement la revalorisation annuelle des salaires négociés, se renforce depuis plusieurs trimestres, parallèlement à l'amélioration de la situation des marchés du travail. Néanmoins, on n'observe pas encore de signes de forte croissance des salaires réels. L'inflation globale s'est hissée temporairement au-dessus de l'objectif de la Banque centrale européenne (BCE), mais l'inflation sous-jacente demeure ancrée aux alentours de 1 % en rythme annuel. Une accentuation progressive des tensions sur les coûts intérieurs, découlant de la poursuite de la progression des salaires et de la résorption du volant de ressources économiques inutilisées, sera nécessaire pour une hausse durable de l’inflation sous-jacente.

Une croissance résiliente et plus inclusive passe par de nouvelles réformes institutionnelles et structurelles

En septembre, la BCE a confirmé le calendrier de démantèlement de son programme d'achat d'actifs, qui est adapté aux circonstances étant donné que les risques de déflation ont diminué et que la politique monétaire devra prendre peu à peu une orientation moins accommodante, avec la poursuite de la reprise. Dans la mesure où l'inflation devrait progressivement revenir au niveau de l'objectif visé – à savoir un taux inférieur à, mais proche de 2 % – la BCE devrait durcir peu à peu l'orientation de sa politique monétaire, conformément aux indications prospectives selon lesquelles ses taux directeurs devraient rester inchangés au moins jusqu'à l'été 2019. Une réduction prudente et progressive du soutien apporté à l'activité se justifie dans un contexte de faiblesse persistante de l'inflation sous-jacente, et pour éviter d'éventuelles perturbations sur les marchés de capitaux. L’hypothèse retenu est que le taux de la facilité de dépôt redeviendra positif, pour s'établir à 0.2 % à la fin de la période considérée, tandis que le taux des opérations principales de refinancement atteindra 0.4 %, soit une augmentation de 60 points de base pour le premier et de 40 points de base pour le second entre aujourd’hui et la fin de 2020.

1. Indice des prix à la consommation harmonisé, hors énergie et produits alimentaires pour l'inflation sous-jacente.

2. Salaires nominaux par salarié.

3. En pourcentage du PIB potentiel.

Source : Base de données des Perspectives économiques de l'OCDE, n° 104.

Dans la zone euro considérée dans son ensemble, l'orientation budgétaire devrait être légèrement expansionniste en 2019, mais deviendra neutre en 2020. Les ratios dette publique/PIB demeurent supérieurs à leur niveau moyen antérieur dans de nombreux pays. Avec la poursuite de la reprise, les États devraient veiller à réduire sensiblement leur ratio dette/PIB en améliorant leur situation budgétaire et en engageant des réformes structurelles afin de renforcer la croissance. Il faudrait aussi améliorer la crédibilité et l'efficacité du cadre de gouvernance budgétaire de l'Union européenne (UE) en simplifiant les règles budgétaires. Les progrès vers l'achèvement de l'union bancaire, en particulier grâce à la création d'un filet de sécurité budgétaire commun pour le Fonds de résolution unique et à la conclusion d'un accord sur le système européen d'assurance des dépôts, restent essentiels pour améliorer la résilience de la zone euro à un futur fléchissement de l'activité économique et aux risques pesant sur la stabilité financière. La création d'une capacité budgétaire commune renforcerait également la capacité de la zone euro à résister à des chocs négatifs.

L'amélioration durable des niveaux de vie est entravée par la faiblesse de la croissance de la productivité et de l'investissement dans de nombreux pays. L'approfondissement du marché unique exige de nouvelles réformes des marchés de produits destinées à intensifier la concurrence, en particulier dans le secteur des services, et à améliorer la diffusion des nouvelles technologies. L'achèvement rapide du marché unique dans les industries de réseau et les services favoriserait également la croissance de la productivité et libérerait encore davantage l'investissement, en particulier dans les réseaux transeuropéens de transport et d'énergie.

La croissance modérera peu à peu son allure

La croissance du PIB devrait se poursuivre, même si son taux devrait fléchir de 1.9 % en 2018 à 1.6 % en 2020, étayée par une politique monétaire très accommodante, une amélioration des créations d'emplois et une orientation budgétaire légèrement expansionniste. La croissance de la consommation privée bénéficiera de la progression de l'emploi et d'une accélération de la progression des salaires. La reprise de l'investissement des entreprises devrait se poursuivre, à la faveur de conditions de financement favorables et de la nécessité d'accroître la capacité productive. L'inflation devrait se renforcer peu à peu sur fond de résorption du volant de ressources économiques inemployées et d'accélération de la croissance des salaires.

L'incertitude liée à l'action publique est forte et pourrait encore s'accentuer. Une exacerbation des tensions commerciales pourrait nuire un peu plus encore aux échanges et à l'investissement. La sortie du Royaume-Uni de l'Union européenne (« Brexit ») ne représente pas un risque macroéconomique majeur pour la zone euro considérée dans son ensemble, mais les pays les plus étroitement liés au Royaume-Uni sur le plan commercial pourraient être durement touchés si celui-ci quittait l'UE sans accord négocié. Les pays lourdement endettés pourraient avoir des difficultés à absorber une augmentation des coûts d'emprunt et à faire face aux effets de contagion éventuels que produiraient un regain de tensions sur les marchés d'obligations souveraines, ou le démantèlement plus rapide que prévu des mesures monétaires. À l'inverse, si le marché du travail se redressait plus vite qu’on ne l’anticipe, avec pour conséquence une progression des salaires plus rapide, ou si la confiance se raffermissait grâce à un accord sur des réformes institutionnelles majeures de la zone euro, la croissance pourrait être plus vigoureuse que prévu.