Canada

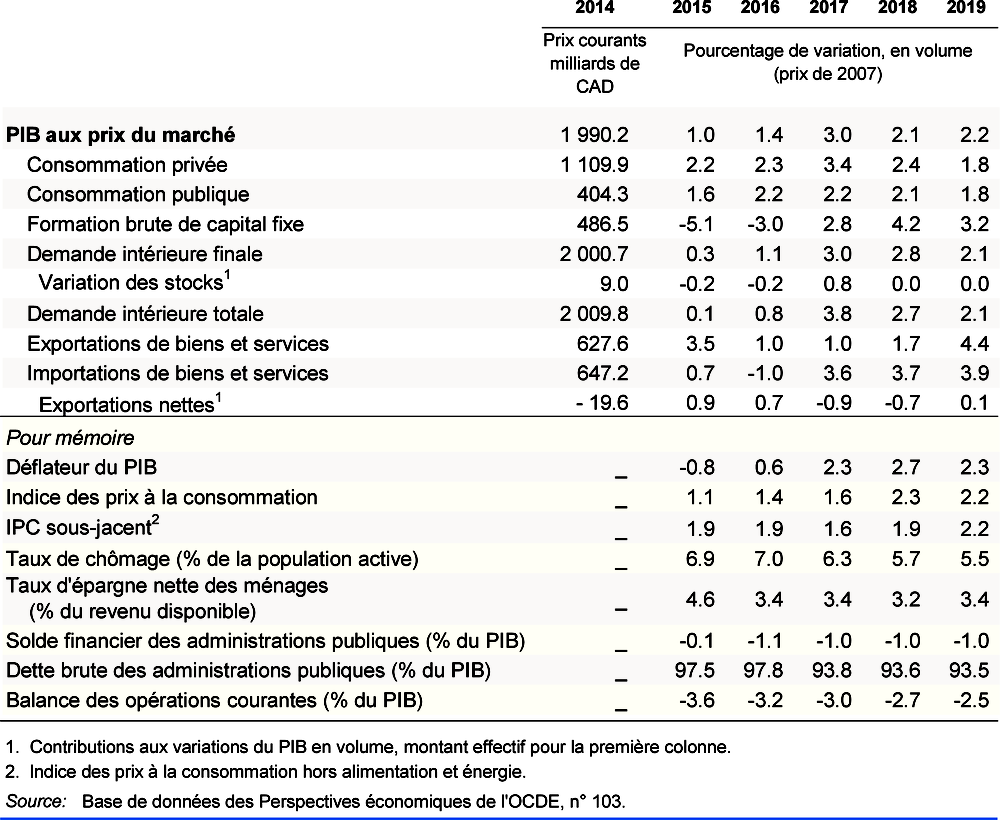

Le ralentissement de l’expansion économique observé depuis le second semestre de 2017 devrait céder la place à une croissance supérieure à 2 % à partir de la mi-2018. Ce redressement sera tiré par les exportations, compte tenu du rétablissement progressif des capacités de transport de pétrole par oléoduc et de la vigueur de la croissance aux États-Unis. Les entreprises devraient accroître leurs investissements pour atténuer leurs contraintes de capacités, qui s’accentuent. Le chômage devrait continuer de diminuer pour s’établir à des points bas records.

La Banque du Canada devrait réduire progressivement l’orientation expansionniste de sa politique monétaire, et le taux d’inflation devrait rester légèrement au-dessus de 2 %. De nouvelles hausses de taux seront nécessaires pour que soit atteint l’objectif d’inflation (à moyen terme) de la Banque du Canada. L’orientation de la politique budgétaire devrait également se durcir quelque peu, ce qui offrira des marges de manœuvre pour soutenir l’activité pendant la prochaine phase descendante du cycle économique et réduira l’ampleur de la hausse nécessaire des taux d’intérêt. La politique macroprudentielle a été progressivement resserrée, et certains signes indiquent que les marchés du logement se stabilisent. Néanmoins, de nouveaux ajustements pourraient s’avérer indispensables en cas de modification de la balance des risques. Il faudrait accroître les financements publics consacrés aux services de garde d’enfants de manière neutre sur le plan budgétaire, afin d’augmenter l’emploi des femmes, de réduire l’écart de rémunération entre les sexes et de rendre la croissance plus inclusive.

La croissance économique a diminué à un niveau plus viable

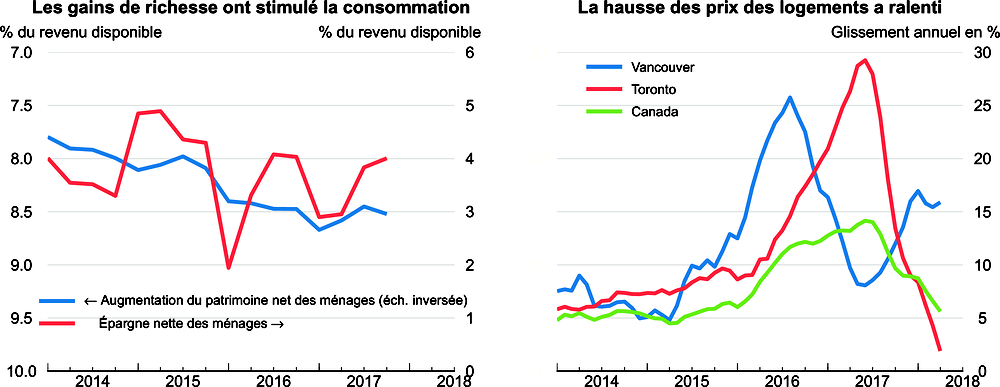

Le rythme de l’expansion économique a diminué pour devenir plus viable depuis la mi-2017, compte tenu du ralentissement de la croissance de la consommation privée et des exportations. La réduction de l’orientation expansionniste de la politique monétaire et la diminution des gains de patrimoine résultant de la montée des prix des logements ont freiné la consommation. Cela dit, la faiblesse des exportations tient à un ajustement anticipé de la production automobile et à l’arrêt temporaire d’un pipeline d’hydrocarbures, dont les effets ne devraient se dissiper totalement qu’à la mi-2018. L’investissement des entreprises s’est redressé, en raison du taux élevé d’utilisation des capacités en dehors des secteurs du pétrole et du gaz, mais les investissements en amont dans ces deux secteurs sont entravés par des contraintes de capacités de transport par conduites ainsi que par des obstacles réglementaires à leur expansion. Des indicateurs avancés laissent à penser que l’investissement des entreprises restera vigoureux.

Source : Base de données des Perspectives économiques de l'OCDE, n° 103 ; et Teranet et Banque nationale du Canada, Indice de Prix de Maison.

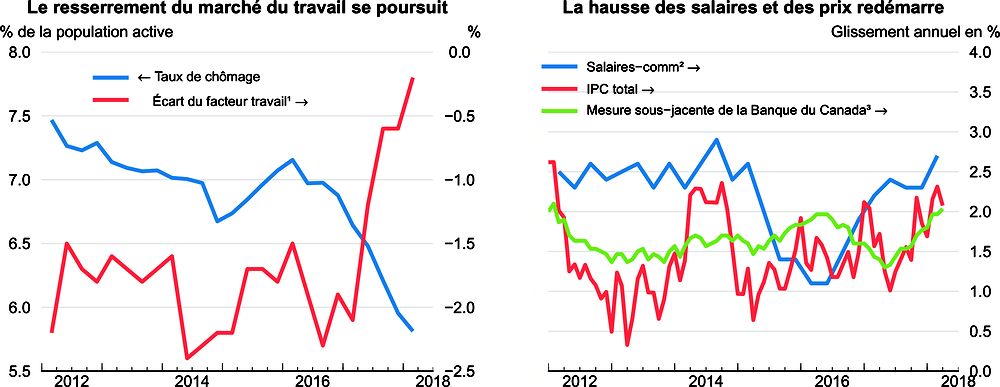

La croissance de l’emploi a été forte, ce qui a fait baisser le taux de chômage au plus bas niveau enregistré depuis 40 ans et en deçà du taux de chômage structurel estimé par l’OCDE (même si cette estimation reste entourée d’incertitude). La croissance du salaire horaire est repartie à la hausse pour les employés à temps plein comme à temps partiel. La progression des salaires sera stimulée au cours des prochaines années par les modifications des salaires minimums provinciaux. La hausse des prix à la consommation a augmenté pour s’établir légèrement au-dessus du point médian de la fourchette cible de 1-3 % définie par la Banque du Canada comme objectif à moyen terme pour l’inflation annuelle. La moyenne des mesures de l’inflation fondamentale privilégiées par la Banque du Canada a atteint 2.0 %. Les anticipations d’inflation se sont redressées, mais elles restent bien ancrées, étant donné que presque toutes les entreprises tablent sur une inflation située à l’intérieur de la fourchette cible.

L’orientation des politiques macroéconomiques devient moins accommodante

La Banque du Canada a déjà réduit l’orientation expansionniste de sa politique monétaire en relevant à trois reprises son taux d’intérêt directeur depuis la mi-2017. Étant donné que l’inflation sous-jacente se situe déjà au point médian de la fourchette cible et que les capacités excédentaires devraient s’être résorbées d’ici à la fin de 2018, on prévoit que la Banque du Canada rehaussera son taux directeur de 75 points de base supplémentaires, pour le porter à 2 %, d’ici à la fin de 2019. Ce niveau est inférieur à la fourchette de 2.5-3.5 % dans laquelle se situe le taux d’intérêt neutre d’après ses estimations. D’autres hausses de taux seront nécessaires pour maintenir le taux d’inflation proche du point médian de la fourchette cible à moyen terme. La montée des taux d’intérêt à long terme au niveau mondial tirera vers le haut leurs équivalents canadiens, accentuant le durcissement des conditions monétaires. La sensibilité aux hausses de taux d’intérêt sera sans doute plus forte qu’à l’accoutumée, compte tenu du niveau élevé de la dette des ménages. Récemment, les conditions de souscription des prêts hypothécaires non assurés ont également été considérablement durcies. Cette mesure et les hausses d’impôts appliquées aux propriétaires non-résidents en Colombie-Britannique ont ralenti l’augmentation des prix des logements et, conjuguées à la hausse des taux d’intérêt hypothécaires, elles devraient se traduire par la persistance d’augmentations modérées des prix. Même dans ces conditions, les prix de l’immobilier d’habitation et l’endettement des ménages resteront élevés, en particulier à Toronto et Vancouver, où subsistent d’importants problèmes d’accessibilité financière du logement.

1. Écart du total des heures travaillées par rapport à leur niveau potentiel estimé.

2. Mesure composite des tensions salariales fondées sur des données issues de l'Enquête sur la population active, des comptes nationaux, des comptes de productivité et de l'Enquête sur l'emploi, la rémunération et les heures de travail. Pour plus de précisions, voir Brouillette et al. (2018).

3. Moyenne des trois mesures de l'inflation sous-jacente privilégiée par la Banque du Canada, à savoir l'IPC tronq (moyenne tronquée), l'IPC-méd (médiane pondérée) et l'IPC-comm (composante commune).

Source : Base de données des Perspectives économiques de l'OCDE, n° 103 ; D. Brouillette et al. (2018), Wages: Measurement and Key Drivers, Staff Analytical Note 2018-2, Banque du Canada ; Banque du Canada (2018), Revue de politique monétaire, avril ; et Statistique Canada, tableaux 326-0022 et 326-0023.

Le rythme global de l'assouplissement budgétaire a ralenti, ce qui est adapté au stade actuel du cycle économique. On estime que le solde primaire sous-jacent a diminué de 1.8 point de PIB entre 2015 et 2017, mais sa baisse pourrait se limiter à 0.5 point au cours des deux années à venir. L’orientation légèrement expansionniste de la politique budgétaire en 2018-19 s’explique par l’évolution de la situation budgétaire de l’Ontario. L’orientation de la politique budgétaire du gouvernement fédéral est légèrement restrictive, malgré la mise en œuvre différée de la moitié environ des mesures de relance du budget 2016 axées sur les infrastructures. L’effet stimulant de ces mesures a soutenu l’économie pendant la période de creux provoquée par la baisse des cours du pétrole, mais étant donné que l’ajustement à cette diminution est maintenant terminé et que l’économie fonctionne de nouveau peu ou prou à plein régime, un tel soutien ne se justifie plus.

L’incertitude qui prévaut quant à l’avenir de l’Accord de libre-échange nord-américain (ALENA) et à d’autres aspects de la politique commerciale des États-Unis pèse sur les perspectives économiques du Canada et freine l’investissement des entreprises. La Banque du Canada estime que l’incertitude relative à la politique commerciale pourrait réduire le niveau de l’investissement des entreprises et des exportations respectivement de 2 % et de 0.7 % d’ici à la fin de 2019. La Banque du Canada estime en outre que la baisse de l’impôt sur les sociétés intervenue aux États-Unis entraînera une diminution de l’investissement au Canada de 0.5 % d’ici à la fin de 2019.

La croissance devrait se renforcer

Après une période de ralentissement depuis la mi-2017, la croissance économique devrait se hisser un peu au-dessus de 2 % à partir de la mi-2018, tirée par les exportations et l’investissement des entreprises. Le rétablissement des capacités de transport par oléoduc et gazoduc ainsi que la croissance vigoureuse de la demande aux États-Unis stimuleront les exportations. L’investissement des entreprises sera soutenu par leurs contraintes de capacités, leur rentabilité élevée et la faiblesse persistante de leurs coûts de financement. Le taux de chômage devrait diminuer à 5.5 % en 2019, atteignant un point bas record, et les tensions sur les salaires devraient s’accentuer. En conséquence, l’inflation devrait rester légèrement au-dessus du point médian de la fourchette cible en 2019. Un risque majeur à la baisse est lié à la possibilité que l’accès au marché des États-Unis se dégrade, notamment en cas de dénonciation de l’ALENA. Un autre risque est que l’inflation augmente davantage que prévu, ce qui rendrait nécessaires des hausses de taux d’intérêt plus marquées, lesquelles, conjuguées au fléchissement connexe de la croissance, compromettraient la capacité de nombreux ménages d’assurer le service de leur dette hypothécaire, entraînant une correction du marché du logement. À l’inverse, la croissance serait plus forte qu’on ne l’anticipe si l’incertitude relative à l’accès au marché des États-Unis était dissipée sans dégradation de cet accès, ou si les obstacles réglementaires à l’augmentation des capacités de transport par conduites étaient levés.