États-Unis

L'expansion économique devrait se poursuivre en 2018 et 2019. Le dynamisme des prix des actifs et la confiance au beau fixe des entreprises et des consommateurs soutiendront la croissance de la consommation et de l'investissement. L'impact du ralentissement de la croissance de l'emploi sur la consommation sera en partie compensé par l'accélération de la croissance des salaires, le marché du travail continuant de se resserrer.

La politique budgétaire devrait devenir plus accommodante en 2018, étant donné que devraient être adoptées des mesures réduisant les taux d'imposition des sociétés et du revenu des personnes physiques et exerçant un effet stimulant sur l'investissement et la consommation. À l'heure où le chômage a atteint son plus bas niveau depuis 2000, cette impulsion budgétaire présumée contribuera également à accélérer la croissance des salaires, créant ainsi les conditions d'une poursuite graduelle de la normalisation de la politique monétaire. Des mesures d'aide au retour à l'emploi stimuleraient la croissance de l'activité tout en réduisant les inégalités. Des initiatives de déréglementation et de réforme fiscale dynamiseraient l'investissement et contribueraient à améliorer la productivité.

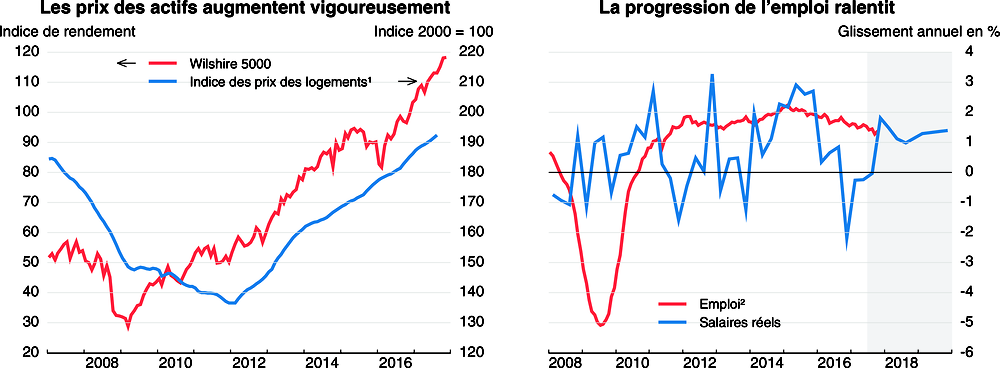

La stabilité financière s'est renforcée depuis la crise et la surveillance réglementaire s'est considérablement améliorée, mais des éléments de fragilité se sont fait jour pendant la longue période d'assouplissement monétaire exceptionnel. Plus particulièrement, les prix des actifs sont élevés et le fait que les entreprises soient très endettées les rend vulnérables face aux chocs. Les prix des logements sont supérieurs à leur niveau d'avant la crise dans plusieurs grandes villes. Bien que la surveillance réglementaire impose une charge à certains établissements financiers, les réformes visant à réduire cette charge au minimum devront prévoir des garde-fous pour éviter que la fragilisation du système financier ne s'accentue.

L'expansion se poursuit

Compte tenu de la dissipation des effets pénalisants de l'appréciation antérieure du taux de change et des mouvements des cours pétroliers, la croissance économique s'est accélérée à la mi-2017. Les opérations de reconstruction liées aux graves ouragans qui ont frappé récemment le pays feront progresser le PIB à court terme, compensant largement les dégâts occasionnés par les tempêtes subis par les ménages et les entreprises dans les zones touchées. Au niveau national, la consommation privée demeure robuste, portée par l'accroissement du patrimoine lié à l'essor des prix des actifs et le raffermissement de la croissance des revenus. Dans le secteur des entreprises, la confiance reste forte et les mesures de l'activité et des anticipations ont été peu affectées, semble-t-il, par les ouragans. L'investissement des entreprises a rebondi après l'accalmie qui avait suivi la baisse des cours du pétrole et l'appréciation du taux de change. Cela dit, l'investissement résidentiel demeure relativement modeste.

1. Indice national des prix des logements Case-Shiller de Standard & Poor's (S&P), corrigé des variations saisonnières.

2. L'emploi correspond au nombre de salariés dans le secteur non agricole.

Source : Thomson Reuters ; et Base de données des Perspectives économiques de l'OCDE, n° 102.

Le taux de chômage est désormais proche des niveaux enregistrés pour la dernière fois en 2000, l'emploi continue de progresser et le taux d'activité a légèrement augmenté (en particulier celui des femmes), même si les pressions démographiques freinent la croissance de la population active. Ces tendances ont contribué à faire reculer la pauvreté et à accroître le revenu des ménages. Plusieurs mesures de la croissance moyenne des salaires restent modérées, notamment à cause des effets de changement de composition liés aux départs en retraite d'un nombre croissant de membres de la génération du baby-boom, plus qualifiés et mieux rémunérés. À mesure que ce processus se poursuivra, la croissance de la population active s'infléchira, modérant progressivement le rythme de croissance de la consommation privée. Les mesures destinées à aider les personnes en marge du marché du travail à accéder à l'emploi pourraient contribuer à atténuer les pressions démographiques et donner un coup de fouet supplémentaire aux revenus, en particulier à ceux des ménages les moins aisés.

La politique macroéconomique est en phase de rééquilibrage

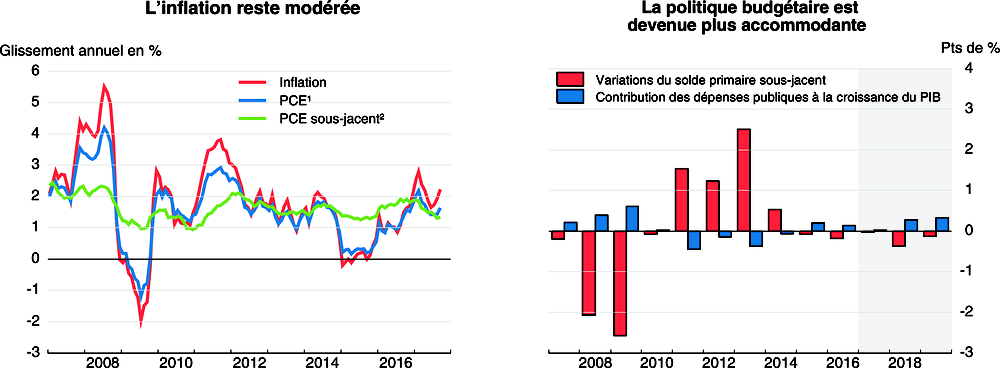

La Réserve fédérale a relevé ses taux directeurs et commencé à réduire lentement la taille de son bilan. Elle devrait continuer à réduire progressivement l'orientation accommodante de sa politique monétaire à mesure que les tensions sur le marché du travail s'accentuent et que la croissance des salaires montre des signes d'affermissement. La gestion de ce processus pourrait être compliquée par plusieurs facteurs. L'inflation continue d'évoluer à un rythme inférieur à l'objectif visé et les mesures des anticipations d'inflation restent relativement faibles. En agissant trop précipitamment, la banque centrale pourrait contribuer à ancrer ces faibles anticipations d'inflation, ce qui rendrait plus difficile la réalisation de l'objectif à plus long terme de 2 %. D'un autre côté, la persistance de taux d'intérêt faibles pourrait exacerber les distorsions financières existantes. En particulier, l'endettement des entreprises a augmenté et, dans le cas de certaines entreprises vulnérables, il atteint des niveaux proches des points hauts historiques. La stabilité financière est protégée par les volants de fonds propres des établissements financiers ainsi que par la réglementation. Par conséquent, en cherchant à alléger le poids de la réglementation, il faudra veiller à ne pas réintroduire de facteurs de vulnérabilité.

1. L'indice PCE (Personal Consumption Expenditures) est le déflateur de la consommation des ménages.

2. L'indice PCE sous-jacent est le déflateur de la consommation des ménages hors produits alimentaires et énergie.

Source : Base de données des Perspectives économiques de l'OCDE, n° 102 ; et Banque fédérale de réserve de Saint-Louis.

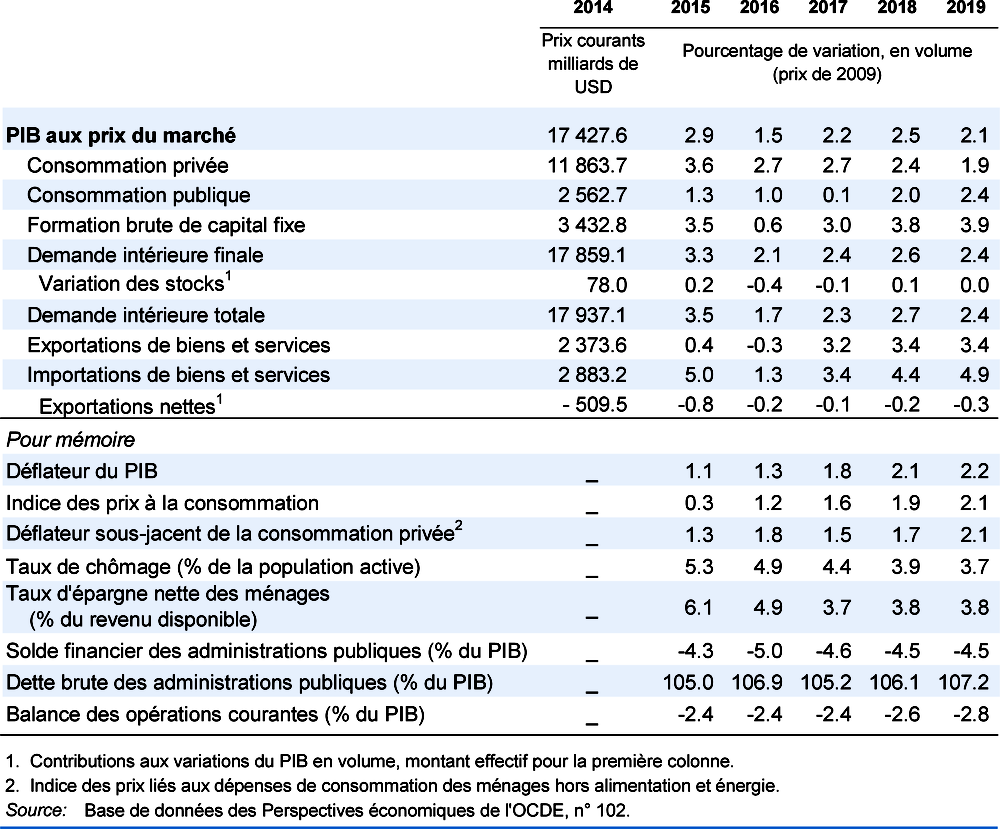

Tandis que la banque centrale durcit progressivement sa politique monétaire, l'orientation de la politique budgétaire fédérale est en train de devenir légèrement expansionniste. Une réforme fiscale comprenant une baisse du taux d'imposition des sociétés et du revenu des personnes physiques devrait être mise en œuvre au deuxième trimestre de 2018. Ces mesures stimuleront l'investissement des entreprises et la consommation des ménages en 2018 et 2019. In fine, le déficit primaire sous-jacent des administrations publiques devrait augmenter de 0.5 point de PIB entre 2017 et 2019, compte tenu des mesures prises par l'administration fédérale. Les dépenses des collectivités locales et des États devraient se redresser progressivement à mesure que l'expansion se poursuivra, mais leur orientation budgétaire globale restera peu ou prou neutre.

La croissance devrait se redresser en 2018

La croissance du PIB devrait s'accélérer temporairement en 2018 en raison de la réforme des impôts. Les dépenses des ménages restent vigoureuses, même s'il faut s'attendre à ce que le ralentissement de la croissance de la population active pèse peu à peu sur la consommation en 2019. L'accélération de la croissance des salaires, sur fond de poursuite du resserrement du marché du travail, devrait soutenir le revenu disponible réel. Les mesures budgétaires adoptées en 2018 devraient également conforter la croissance des salaires. L'accélération de la progression des salaires s'accompagnera d'une montée des tensions inflationnistes, qui permettra de réduire encore l'orientation accommodante de la politique monétaire. Les mesures fiscales soutiendront l'investissement des entreprises. L'amélioration généralisée de la demande extérieure renforce la croissance des exportations, même si cette amélioration est compensée dans une large mesure par la hausse des importations de biens d'équipement.

Les risques qui entourent ces perspectives demeurent considérables. La taille, la structure et le calendrier des mesures de relance budgétaire demeurent incertains. Une reprise durable et généralisée à l'échelle mondiale pourrait dynamiser davantage l'activité compte tenu des liens inhérents aux chaînes de valeur mondiales, et favoriser ainsi un renforcement de la croissance des exportations et de l'investissement. Des investissements plus soutenus de la part des entreprises pourraient contribuer à une accélération des gains de productivité plus forte que prévu, qui pourrait faire croître davantage les salaires. Dans ce cas, le resserrement encore plus marqué du marché du travail pourrait exacerber les tensions sur les salaires et, au bout du compte, obliger la Réserve fédérale à durcir sa politique plus rapidement. Cela dit, il existe également un certain nombre de risques liés aux marchés de capitaux. Les ratios d'endettement élevés des entreprises devront être étroitement surveillés, et des mesures devront être prises pour circonscrire les risques connexes. Les écarts de taux d'intérêt qui commencent à se faire jour entre les États-Unis et les autres grandes zones monétaires pourraient contribuer à une appréciation du dollar et, le cas échéant, entraîner une accentuation des tensions et des turbulences sur les marchés de capitaux sous l'effet de mouvements imprévisibles sur le marché des changes. Enfin, une montée du protectionnisme commercial pourrait déstabiliser les chaînes de valeur mondiales et entraver la croissance.