Argentine

Selon les prévisions, la croissance économique devrait s’accélérer et son assise s’élargir. L’inflation ralentit, sur fond de maintien d’une politique monétaire restrictive, ce qui se traduit par une progression du pouvoir d’achat des ménages et une hausse des dépenses de consommation. Les dépenses d’infrastructures, l’amélioration de l’environnement des entreprises et l’augmentation des flux de capitaux stimuleront l’investissement. Les exportations bénéficieront du redémarrage de l’activité au Brésil. Le marché du travail se raffermira progressivement à mesure que l’économie se redressera.

L’orientation de la politique budgétaire sera celle d’une rigueur modérée, de manière à réduire le déficit tout en préservant la reprise. La politique monétaire restera opportunément restrictive pour faire baisser une inflation à deux chiffres. La croissance et l’emploi pourraient être dynamisés par des réformes structurelles de grande ampleur, notamment par une vaste réforme fiscale visant une simplification du système et une plus grande équité. Des initiatives visant à réduire les inégalités d’accès à une éducation de qualité rendraient la croissance davantage inclusive.

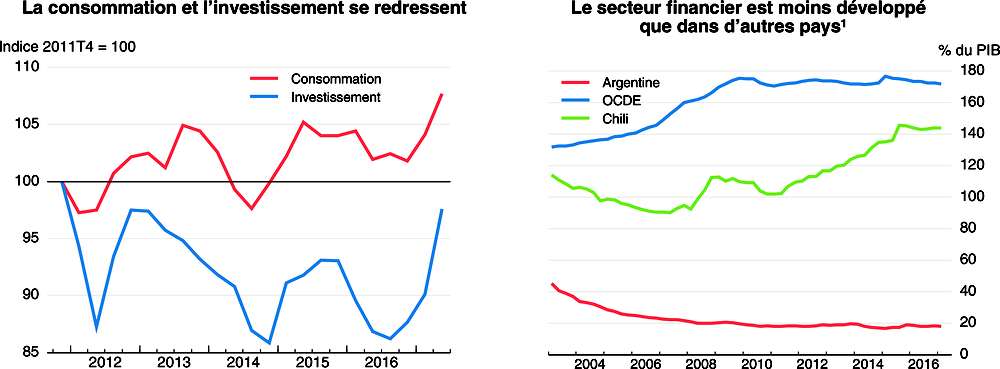

Le système financier reste peu développé. Le crédit bancaire au secteur privé et la capitalisation boursière sont nettement inférieurs à ceux des pays de l’OCDE. Les financements à long terme sont quasi inexistants, ce qui freine l’investissement et la croissance. L’endettement des ménages et des entreprises est faible. La principale difficulté, pour assurer la stabilité financière, sera de contrôler et d’éviter les facteurs de vulnérabilité à mesure que le secteur financier se développera.

La croissance se raffermit

La reprise s’accélère et son assise s’élargit, avec la montée en puissance de secteurs comme l’agriculture, la construction, l’industrie manufacturière et le commerce de détail. Le marché du travail connaît également une embellie, l’emploi gagnant en vigueur dans la plupart des secteurs, tout particulièrement dans la construction. Les consommateurs et les entreprises renouent avec la confiance solides en début d’année, les exportations ont ensuite reculé sous l’effet des conditions météorologiques et de la chute des prix du soja, mais devraient repartir à la hausse. La demande de produits importés a commencé à progresser plus vite que les exportations et la balance courante devrait rester déficitaire. Supérieure à 40 % en 2016, l’inflation a affiché un net repli, et les marchés s’attendent à ce qu’elle poursuive sur cette voie pour s’établir légèrement au-dessus de 17 %, soit la borne supérieure de la cible d’inflation fixée par la banque centrale pour la fin 2017. Bien qu’ayant amorcé une baisse, le taux de chômage reste proche de 9 %

Des réformes structurelles de grande ampleur favoriseraient une croissance inclusive

Les politiques macroéconomiques doivent poursuivre sur la voie d’une réduction des déséquilibres de grande ampleur hérités du passé. La politique de rigueur monétaire devrait être maintenue pour obtenir une baisse durable de l’inflation. La politique budgétaire sera modérément restrictive de façon à réduire un déficit important, qui atteignait 5.8 % du PIB à la fin de 2016. Les mesures actuelles assurent un équilibre convenable, compte tenu des besoins dans le domaine social, de la reprise naissante et de la nécessité de garantir la viabilité de la dette. Le faible niveau de l’endettement public permet de lisser l’ajustement budgétaire nécessaire au cours des prochaines années.

1. Prêts au secteur privé non financier.

Source : BRI ; CEI

Pour que la croissance soit plus vigoureuse et inclusive, il faut stimuler la productivité et l’investissement au moyen de réformes structurelles de grande ampleur. La réduction des obstacles à l’entrepreneuriat, l’amélioration de la réglementation sur les marchés des produits et du travail ainsi que l’intensification de la concurrence dynamiseraient l’investissement et faciliteraient la création d’emplois et d’entreprises. L’introduction d’une vaste réforme fiscale venant élargir les bases d’imposition, la levée des obstacles aux échanges et une amélioration des infrastructures permettraient de renforcer la compétitivité des entreprises et de créer des emplois plus rémunérateurs. Enfin, la poursuite du développement du secteur financier renforcera elle aussi la capacité à financer davantage d’investissements.

Redoubler d’efforts pour élargir l’accès à une éducation de qualité et faire reculer le travail informel, par exemple en abaissant les cotisations de sécurité sociale pour les travailleurs peu rémunérés qui rejoignent l’emploi formel, jouerait en faveur d’une croissance inclusive. Améliorer les politiques actives du marché du travail et la formation aiderait les travailleurs à acquérir de nouvelles compétences et à se former à de nouveaux métiers. Développer la scolarisation des jeunes enfants contribuerait à une amélioration des résultats scolaires, permettrait à un plus grand nombre de femmes d’occuper des emplois rémunérés et constituerait un facteur de réduction des inégalités.

La croissance devrait s’accélérer

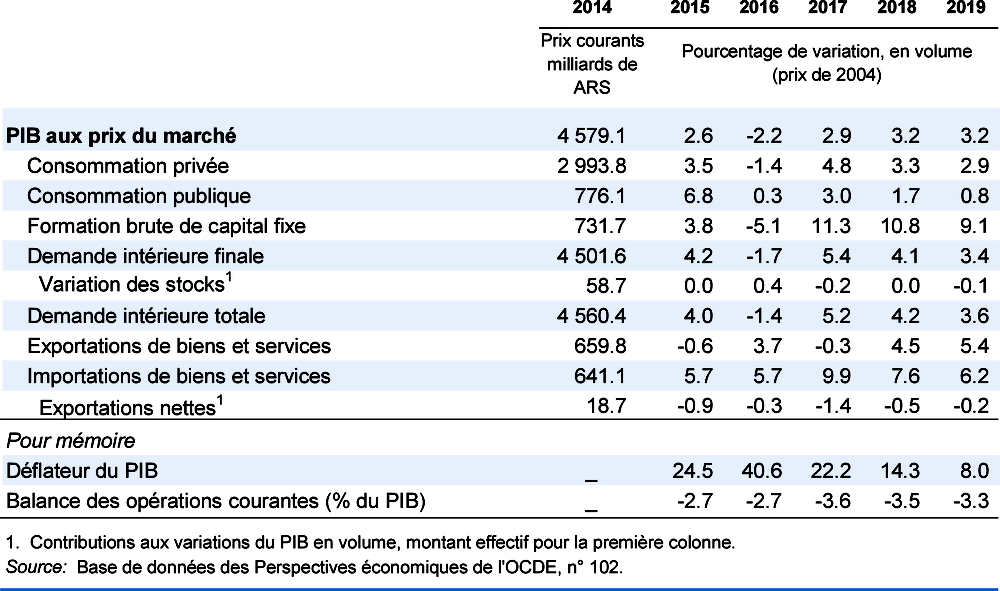

La croissance devrait se raffermir à la faveur d’une progression de la demande intérieure. L’investissement sera l’un des principaux moteurs de la croissance en 2018 et 2019, grâce notamment à un regain des investissements en infrastructures. L’amélioration du climat des affaires et l’augmentation de l’investissement étranger entrant contribueront elles aussi à cette embellie. Le ralentissement de l’inflation tirera les revenus réels à la hausse et soutiendra la consommation, qui sera également portée par une accélération des créations d’emplois. L’amélioration des perspectives chez les principaux partenaires commerciaux, dont le Brésil, favorisera les exportations.

Un impact plus important que prévu des réformes déjà entreprises, qui pourrait induire une plus forte progression de l’investissement et de la productivité, constitue l’une des possibilités de divergence à la hausse par rapport aux prévisions. Le secteur de la construction, notamment, pourrait afficher une évolution meilleure qu’anticipé. Les risques de divergence à la baisse pourraient tenir, entre autres, à une reprise économique plus tardive au Brésil, qui pèserait sur la demande d’exportations. Un durcissement des conditions de financement extérieur entraînerait une hausse des coûts de financement et un infléchissement de la dynamique de la dette, ce qui pourrait nécessiter de concentrer plus fortement les efforts d’ajustement budgétaire en début de période.