Israël1

La croissance économique devrait se raffermir pour dépasser 3¼ pour cent en 2018 et en 2019. La demande intérieure sera stimulée par les conditions budgétaires et monétaires accommodantes, l’exploitation de nouveaux champs gaziers et des hausses de salaires plus fortes en raison de la persistance d’un chômage faible. Comme l’environnement extérieur est un peu plus porteur, les exportations se redressent aussi, sachant que le shekel s’est stabilisé, au moins temporairement.

Compte tenu de l’accentuation des tensions sur les salaires, les autorités devraient s’orienter vers une levée progressive des mesures de relance monétaire une fois l’inflation cantonnée dans sa fourchette cible. Un durcissement progressif tempèrerait aussi les tensions sur le marché du logement. L’expansion budgétaire en 2017-18 pourrait ralentir la réduction actuelle de la dette publique. Néanmoins, l’augmentation des dépenses consacrées à l’éducation et à la formation, à la santé et aux retraites favorisera une croissance plus inclusive.

Alors que les prix des logements continuent à augmenter rapidement, les autorités doivent poursuivre des politiques macro-prudentielles prudentes. Les risques d’une évolution défavorable sur le marché immobilier restent élevés et les banques jouent un rôle majeur dans ce secteur. La poursuite de la maîtrise de la dette publique et le maintien de marges budgétaires importantes s’imposent au regard de la situation géopolitique particulière d’Israël.

L’activité s’est accélérée au cours de l’année 2017

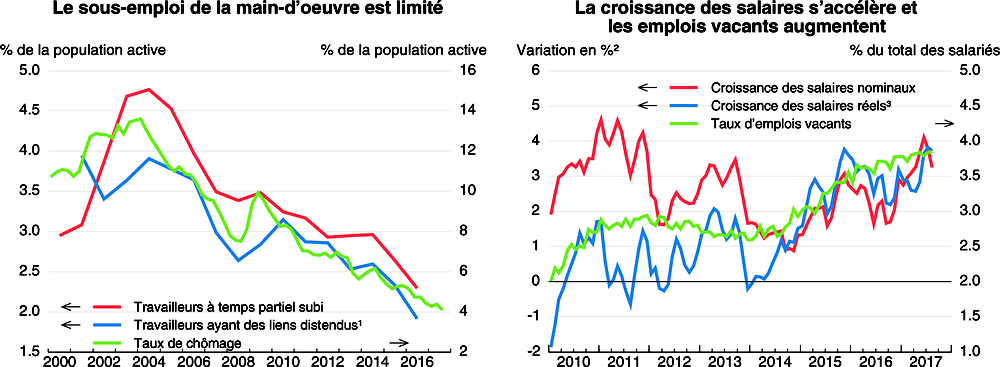

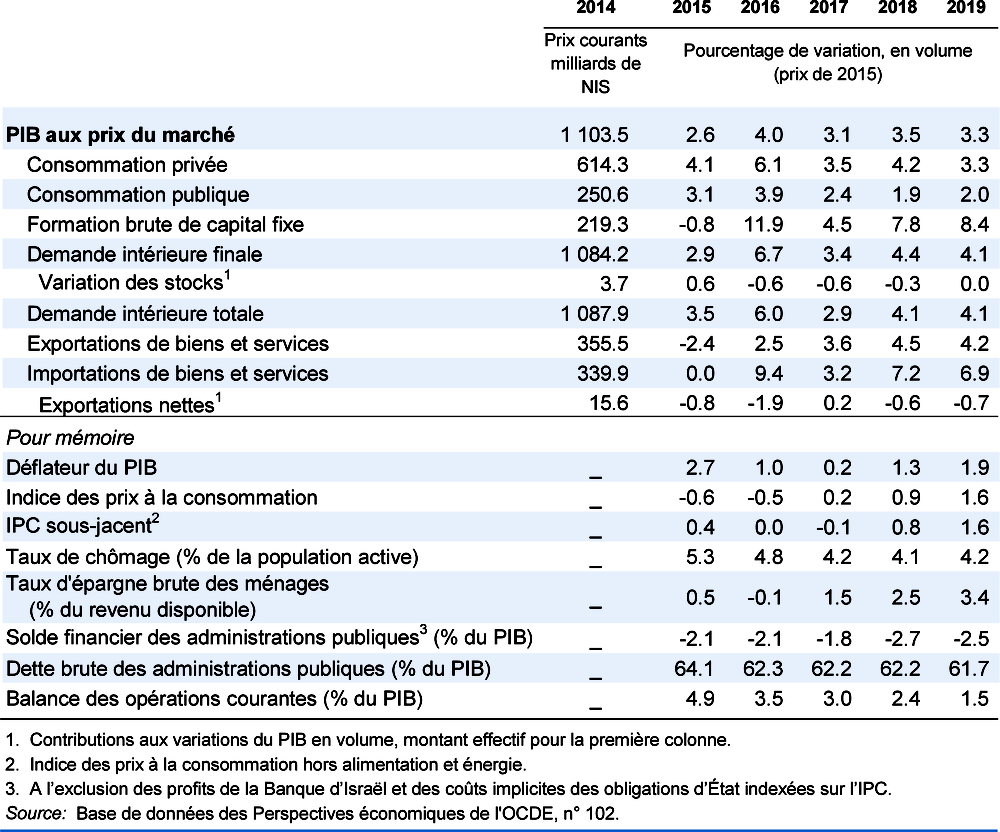

La demande intérieure demeure le principal moteur de la croissance grâce aux politiques macroéconomiques expansionnistes et au dynamisme du marché du travail. Le taux de chômage étant descendu à près de 4 % et les pénuries de compétences s’accentuant, les salaires sont remontés et ont contribué à la progression de la consommation privée pendant l’année. L’investissement des entreprises s’est redressé et les exportations ont bien résisté malgré l’appréciation du shekel durant la première moitié de l’année. L’inflation reste très faible, à seulement 0.2 % en octobre, principalement en raison de la baisse des prix à l’importation et des réductions tarifaires appliquées à certains services publics, dont ceux de l’eau.

1. Avec le marché du travail.

2. Moyenne mobile sur trois mois des variations en glissement annuel et en pourcentage.

3. Corrigé de l'indice des prix à la consommation.

Source : Base de données de l'OCDE sur les Statistiques de la population active ; Banque d'Israël ; et Central Bureau of Statistics.

Une politique plus tournée vers l’objectif à plus long terme d’une croissance plus inclusive est désirable

La Banque d’Israël a maintenu son taux directeur à 0.1 % depuis mars 2015. Les autorités se sont montrées moins interventionnistes sur le marché des changes depuis l’été. Après une appréciation au premier semestre de 2017, le shekel semble s’être stabilisé en valeur effective nominale à près de 5 % au-dessus de son niveau de l’année précédente. Si la progression des prix des logements est plus lente, elle demeure soutenue, aux alentours de 4 % en glissement annuel, signe de tensions persistantes sur le marché immobilier. La suppression progressive des mesures de relance monétaire, hypothèse retenue aux fins des prévisions, tempèrerait ces tensions.

Le déficit budgétaire devrait diminuer en 2017, pour s’établir à environ 1¾ pour cent du PIB, avant de se creuser pour atteindre environ 2½-2¾ pour cent du PIB en 2018 et en 2019. La hausse sensible des dépenses publiques budgétées pour 2017-18 devrait être compensée par un gonflement ponctuel des recettes fiscales en 2017, dû en particulier à la fin de l’application temporaire d’un taux d’imposition des dividendes exceptionnellement bas et à l’imposition des plus-values réalisées sur une transaction unique importante. Il faut poursuivre les efforts budgétaires visant à renforcer la cohésion sociale et la croissance, sans cesser de maîtriser la dette publique. Des réformes s’imposent aussi pour améliorer les infrastructures, dans les transports publics en particulier, ainsi que le fonctionnement des marchés de produits et la formation et l’éducation des catégories défavorisées, surtout dans les communautés israélo-arabe et ultra-orthodoxe.

La croissance devrait se raffermir

La croissance du PIB devrait s’établir entre 3¼ et 3½ pour cent en 2018 et en 2019. Le soutien apporté par les politiques macroéconomiques en cours continuera à stimuler la demande. Celle-ci sera également étayée par l’augmentation des dépenses d’infrastructures liée à la mise en service du champ gazier offshore de Léviathan, prévue pour la fin de l’année 2019. La bonne santé du marché de l’emploi et la faiblesse du chômage devraient encore doper les salaires et la consommation privée. L’accroissement des importations, conjugué à la persistance d’une progression modérée des exportations, devrait toutefois freiner la croissance. Compte tenu des hausses de salaires plus marquées et de l’augmentation des prix à l’importation, on s’attend à ce que l’inflation remonte à environ 1¾ pour cent d’ici à la fin de l’année 2019.

Une nouvelle appréciation du taux de change ou une dégradation de la situation géopolitique ou de l’environnement extérieur fragiliserait ces projections. À l’inverse, on ne peut exclure que l’économie se montre plus solide qu’anticipé, par exemple sous l’effet d’une reprise mondiale plus vigoureuse, ce qui pourrait donner lieu à une surchauffe si la banque centrale tardait à renoncer aux mesures de relance ou si le gouvernement choisissait de procéder à de nouvelles réductions d’impôt.

← 1. Les données statistiques concernant Israël sont fournies par et sous la responsabilité des autorités israéliennes compétentes. L’utilisation de ces données par l’OCDE est sans préjudice du statut des hauteurs du Golan, de Jérusalem Est et des colonies de peuplement israéliennes en Cisjordanie aux termes du droit international.