Brésil

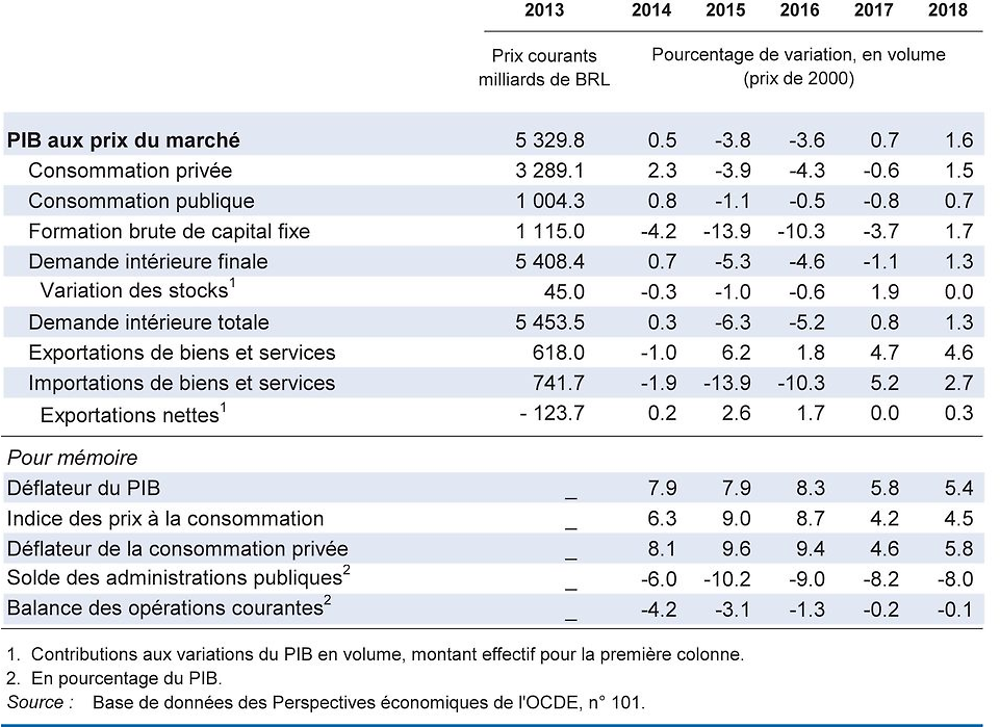

L’économie sort enfin d’une récession grave et prolongée. La reprise devrait cependant être faible et lente. La confiance des consommateurs et des entreprises se renforce et les exportations agricoles ont commencé l’année à un rythme soutenu. Néanmoins, le chômage ne devrait commencer à reculer que vers la fin de l’année, et ne baisser ensuite que progressivement. L’inflation a sensiblement diminué, en partie du fait de la baisse de la demande, et devrait terminer l’année en deçà du taux de 4.5 % retenu comme objectif. Les inégalités demeurent fortes.

La diminution de l’inflation permettra de procéder à un assouplissement monétaire davantage concentré en début de période qu’on ne l’avait anticipé précédemment, ce qui devrait étayer une reprise plus vigoureuse de l’investissement. Il faudra donner à la politique budgétaire une orientation globalement neutre, en mettant en balance la nécessité de garantir la viabilité des finances publiques à moyen terme et celle d’étayer une reprise encore fragile. Il est essentiel que soit mise en œuvre la réforme prévue des retraites pour garantir la viabilité des dépenses publiques et le respect de la règle de dépenses récemment adoptée. L’instauration d’un système de retraite viable fait partie des mesures à prendre pour rendre la croissance plus inclusive, de même qu’une réorientation des dépenses sociales vers des instruments plus efficaces, tels que les transferts monétaires conditionnels. Les autorités pourraient réduire les facteurs de rigidité et l’insécurité juridique sur le marché du travail en mettant en œuvre la réforme de l’emploi actuellement examinée par le Congrès. Compte tenu des récentes révélations d’affaires de corruption, des mesures plus efficaces sont nécessaires pour lutter contre ce fléau et améliorer la gouvernance.

L’économie reste relativement fermée, ce qui entrave la concurrence et limite l’accès aux intrants intermédiaires importés. Le récent assouplissement des exigences de contenu local est bienvenu, mais les obstacles aux échanges demeurent importants. Les réformes internes destinées à renforcer la compétitivité de l’économie, notamment une réforme majeure des impôts, à réduire les formalités administratives et à renforcer l’investissement en infrastructures, vont stimuler la croissance et faciliter l’adaptation nécessaire à l’ouverture de l’économie. Le renforcement de la formation professionnelle aiderait les personnes privées d’emploi à retrouver du travail.

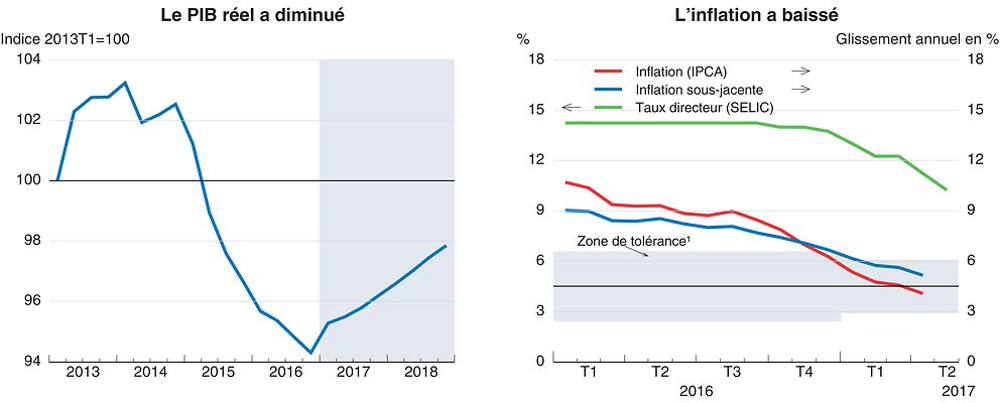

L’économie sort d’une récession grave et prolongée

Après huit trimestres de production en recul, les signes d’une reprise est en cours se font de plus en plus tangibles. Les indicateurs de confiance sont orientés à la hausse, même si leur niveau reste bas, et les ventes au détail sont vigoureuses. Les signaux relatifs à la production industrielle sont contrastés pour le moment. L’inflation a sensiblement diminué, en partie sous l’effet du recul de la demande. Les exportations ont commencé l’année à un rythme soutenu, grâce à une récolte exceptionnelle, à la hausse des cours de produits de base et au raffermissement de la demande extérieure.

1. La cible d’inflation est atteinte lorsque l’inflation cumulée de janvier à décembre de chaque année se situe dans la zone de tolérance.

Source : Banque centrale du Brésil ; et Base de données des Perspectives économiques de l’OCDE, n° 101.

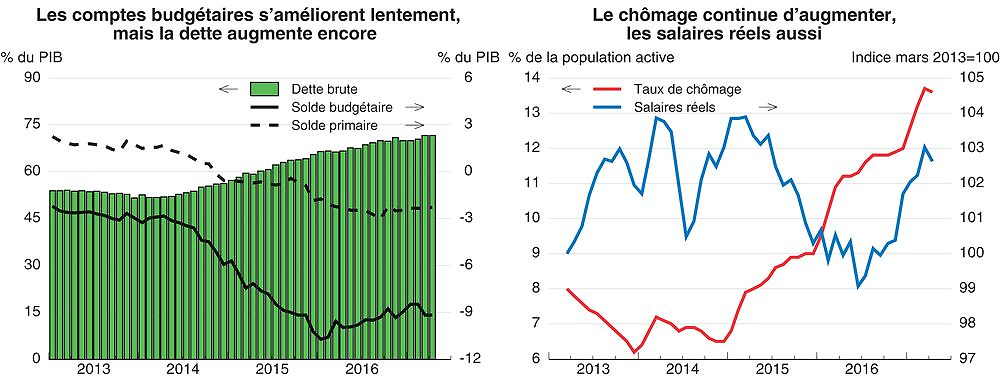

Le taux de chômage a franchi la barre des 13 %, mais l’emploi formel s’est récemment redressé quelque peu et les salaires réels ont augmenté, compte tenu de la diminution de l’inflation.

L’action publique soutient la reprise

Après avoir été pendant deux ans nettement supérieure à l’objectif de 4.5 %, l’inflation en glissement annuel est maintenant revenue à ce niveau et les anticipations d’inflation pour la fin de l’année sont même plus faibles. Cela ouvre des perspectives de nouvelles baisses des taux directeurs, en sus de la réduction de 300 points de base intervenue depuis octobre 2016. La diminution des coûts de financement soutiendra l’investissement et soulagera les sociétés endettées. La récente décision de lier les taux des crédits administrés aux taux du marché devrait rendre la politique monétaire plus efficace dans les temps à venir.

Source : Banque centrale du Brésil ; et IBGE.

Compte tenu de l'augmentation de la dette publique, qui représente actuellement 72 % du PIB, la politique budgétaire mise en œuvre doit permettre un ajustement à moyen terme sans faire avorter une reprise encore fragile. Le déficit budgétaire reste supérieur à 9 % du PIB. La récente inflexion des recettes est en partie d'origine conjoncturelle, mais d'autres ajustements durables seront nécessaires pour inscrire la dette publique sur une trajectoire clairement descendante. Les autorités ont trouvé un équilibre satisfaisant jusqu'ici, en conjuguant un ajustement modéré à court terme avec des mesures de maîtrise de dépenses au cours des prochaines années. Une nouvelle règle de dépenses limite les hausses des dépenses réelles et assouplit dans une certaine mesure la procédure budgétaire, améliorant du même coup la viabilité des finances publiques à long terme. Néanmoins, la flexibilité reste limitée en ce qui concerne les retraites et les prestations sociales, qui représentent près de la moitié des dépenses de l'administration centrale, et la charge de la dette absorbe 19 % des dépenses publiques, le taux d'intérêt moyen qui s'y rapporte étant supérieur à 9 %.

Il est crucial de mettre en œuvre la réforme des retraites en cours d’examen pour que la nouvelle règle de dépenses soit respectée et que l’ajustement budgétaire soit couronné de succès. La population âgée de 65 ans ou plus, va plus que tripler au cours des quatre prochaines décennies et sans réforme en profondeur, les dépenses de retraite, qui s’établissent à 8.2 % du produit intérieur brut aujourd’hui, augmenteraient de près de 3 points de PIB d’ici à 2030. En saisissant l’occasion de mieux cibler les prestations sociales et de mieux équilibrer la protection sociale entre les différents groupes d’âge, les autorités pourraient accélérer les progrès sociaux du Brésil et réduire davantage les inégalités et la pauvreté. Il existe des possibilités d’amélioration de l’efficience des dépenses dans de nombreux domaines.

Des réformes structurelles complémentaires pourraient sensiblement renforcer la croissance. La réduction des coûts liés au respect des obligations fiscales et les distorsions découlant du système fragmenté d'imposition indirecte brésilien se traduirait par un allègement quasi immédiat des coûts imposés aux entreprises, et l'on pourrait y parvenir en fusionnant tous les impôts indirects en une taxe sur la valeur ajoutée (TVA) à large assiette. En outre, l'allègement des obstacles aux échanges internationaux abaisserait le coût des intrants importés et renforcerait les incitations aux gains de productivité. La récente décision d'assouplir les exigences de contenu local marque une avancée en matière de réduction des obstacles aux échanges, dont le niveau demeurera cependant élevé en termes de comparaison internationale. Une intégration commerciale plus poussée bénéficierait en particulier aux personnes ayant de faibles revenus d'activité, car une expansion du secteur exportateur aurait un impact plus important sur la demande de main-d'œuvre faiblement qualifiée et un renforcement de la concurrence ferait baisser les prix. Des améliorations des infrastructures pourraient également réduire les coûts de transport, en particulier pour les exportateurs. Un nouveau relèvement niveau d'instruction de la population se traduirait non seulement par des gains de productivité, mais permettraient en outre à davantage de ménages aux revenus modestes d'intégrer la classe moyenne grandissante du Brésil.

Des mesures plus efficaces de lutte contre la corruption, en particulier dans les marchés publics, sont nécessaires pour améliorer la gouvernance et prévenir les détournements ultérieurs de fonds publics. Il faudrait notamment mener une évaluation approfondie de la législation relative aux marchés publics, y compris des règles applicables aux conflits d’intérêts. Le projet de réduction des dispositifs de crédit administré, et des subventions implicites qui y sont associées, devrait limiter les possibilités de versement de rétro-commissions, et devrait être mené à bien comme prévu.

La croissance devrait se renforcer progressivement

La croissance devrait s'accélérer peu à peu en 2017. L'amélioration de la confiance et la poursuite de l'assouplissement monétaire étayeront un redressement de l'investissement. La consommation privée devrait s'améliorer à la faveur de l'augmentation des revenus réels due au recul de l'inflation. La récente décision d'élargir le champ des possibilités de retrait des comptes individuels du régime d'assurance chômage va également accroître le revenu disponible des ménages et soutenir la consommation privée. L'investissement du secteur privé sera limité par l'ampleur de la dette des entreprises. Le chômage continuera d'augmenter jusqu'à la fin de 2017, avant de commencer à diminuer parallèlement à la montée en régime de la croissance en 2018.

L'incertitude politique liée aux récentes allégations de corruption pourrait mettre en péril la croissance. Les événements politiques pourraient entraîner une résurgence de l'incertitude, compromettre le récent regain de confiance et jeter le doute sur la mise en œuvre des réformes structurelles, qui devraient soutenir la reprise attendue. L'aboutissement de la réforme des régimes de retraite, sans modifications remettant en cause les progrès escomptés concernant leur viabilité, sera notamment révélateur de la capacité des autorités de mener à bien des réformes structurelles. Le secteur des entreprises constitue également une source de risques à la baisse, dans la mesure où la récession prolongée se traduit par une multiplication des défaillances d'entreprises fortement endettées, ce qui pourrait par la suite affaiblir certains pans du secteur financier.