Mexique

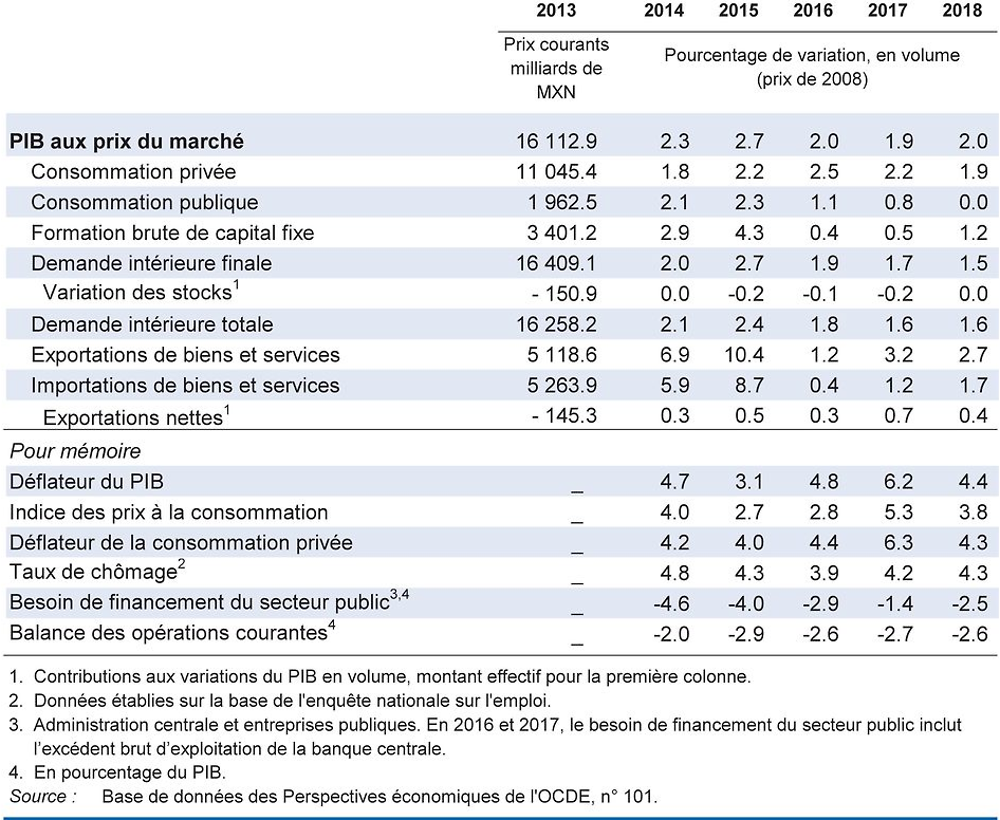

Après avoir ralenti à la fin de 2016, le rythme de l’activité économique devrait s’accélérer quelque peu, ce qui s’explique surtout par une plus grande vigueur des exportations. Le regain de confiance des entreprises favorisera la reprise de l’investissement. Les dépenses de consommation, qui ont joué le rôle de moteur de la croissance ces deux dernières années, vont progresser plus lentement, la montée de l’inflation érodant le pouvoir d’achat des consommateurs et les conditions de crédit devenant plus restrictives.

À 6.5 %, le taux directeur se situe à son plus haut niveau en huit ans et devrait s’y maintenir pour limiter la poussée transitoire des tensions inflationnistes. À terme, les autorités monétaires devront continuer d’examiner tous les déterminants de l’inflation et ses anticipations, notamment les répercussions de la dépréciation du taux de change et de l’ajustement des prix de l’essence sur les autres prix, ainsi que l’orientation relative de leur politique monétaire par rapport à celle des États-Unis et l’écart de production. Pour freiner l’accroissement rapide de la dette publique, l’assainissement des finances publiques devrait se poursuivre.

L’économie mexicaine a bénéficié de l’ouverture de ses frontières, des entrées d’investissement direct étranger et de son intégration dans les chaînes de valeur mondiales. Les derniers obstacles à l’investissement étranger et aux échanges de services devraient être levés pour progresser le long des chaînes de valeur mondiales, diversifier davantage les exportations et renforcer les liens géographiques. Toutefois, certaines régions et catégories de travailleurs ont moins profité que d’autres de l’ouverture des frontières. L’amélioration des résultats scolaires et la lutte contre l’économie informelle permettraient de répartir plus largement les fruits de la mondialisation.

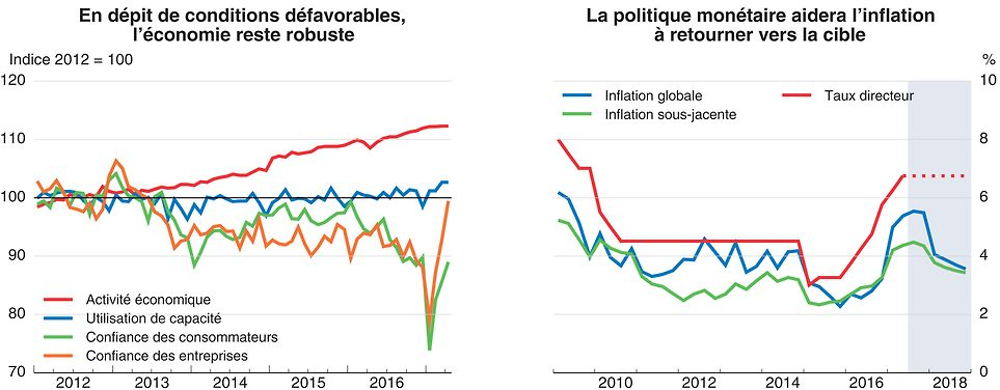

L’économie mexicaine a continué à bien résister

Dynamisée par la vigueur du marché du travail, l’expansion du crédit et l’envolée des transferts de fonds des travailleurs expatriés, la consommation privée a stimulé la croissance. L’investissement privé a également contribué à la croissance et a compensé le net recul de l’investissement public. L’inflation s’est inscrite temporairement en hausse à cause de la dépréciation du peso et de la libéralisation des prix de l’essence, ce qui a conduit la banque centrale à durcir sa politique monétaire pour éviter le désancrage des anticipations d’inflation.

1. La fourchette d'inflation de la Banque centrale du Mexique est 3±1%.

Source : Base de données des Perspectives économiques de l'OCDE, n° 101 ; et Banque centrale du Mexique.

La politique macroéconomique vise à garantir la stabilité

Les autorités sont déterminées à mettre en œuvre leur programme pluriannuel d’assainissement des finances publiques, établi en 2013, qui vise à réduire le déficit budgétaire (mesuré par le besoin de financement du secteur public) de 2 points de PIB en 4 ans. Le besoin de financement du secteur public devrait reculer à 1.4 % du PIB en 2017 et un excédent primaire devrait être atteint pour la première fois depuis 2008. Toutefois, le système de prélèvements et de prestations pourrait être nettement plus redistributif. Des mesures destinées à endiguer la fraude fiscale et l’évasion fiscale permettraient de collecter des recettes supplémentaires qui pourraient servir à accroître encore les dépenses sociales et à éradiquer l’extrême pauvreté. Le développement des structures d’accueil et d’éducation de jeunes enfants, et de leur qualité, encouragerait l’activité féminine, réduirait les inégalités de revenu et atténuerait à terme les déficits de qualifications.

Les autorités ont durci leur politique monétaire à titre préventif pour éviter les effets indirects de la dépréciation du peso et de l’ajustement des prix de l’essence au début de 2017, dans le but de maintenir l’ancrage des anticipations d’inflation et de provoquer un retour de l’inflation vers la fourchette visée de 3±1 %. Le taux directeur a été relevé de 250 points de base en 2016, et à nouveau de 75 points de base supplémentaires depuis le début de 2017.

Les risques extérieurs restent importants et détermineront la croissance

La croissance devrait rester aux alentours de 2 % en 2017-18. Les projets d’investissement, qui ont été suspendus en raison du climat récent d’incertitudes et de turbulences grandissantes, devraient reprendre, avec une confiance qui se rétablit progressivement tandis que la vitalité de l’industrie manufacturière et la faiblesse du peso stimulent les exportations. Toutefois, la remontée de l’inflation et le durcissement des conditions de crédit freineront les dépenses de consommation.

Les risques pesant sur ces perspectives ne sont pas négligeables. L’économie mexicaine est très ouverte et profondément intégrée aux chaînes d’approvisionnement régionales. Pour l’heure, la production industrielle, l’investissement et les exportations ont bien réagi à la possibilité d’une renégociation de l’ALENA ou de toute autre mesure protectionniste. Toutefois, toute annonce politique négative en la matière pourrait torpiller l’investissement, la production manufacturière et les exportations. La baisse de recettes qui résulterait d’une croissance plus fragile pourrait mettre en péril le programme d’assainissement des finances publiques et imposer de nouvelles réductions de dépenses publiques, ce qui pèserait un peu plus sur la croissance. En revanche, la mise en œuvre de l’intégralité des réformes structurelles prévues, en particulier pour accroître l’efficience du système judiciaire, lutter contre la corruption et améliorer la qualité du système éducatif, consoliderait la croissance de la productivité.