Indonésie

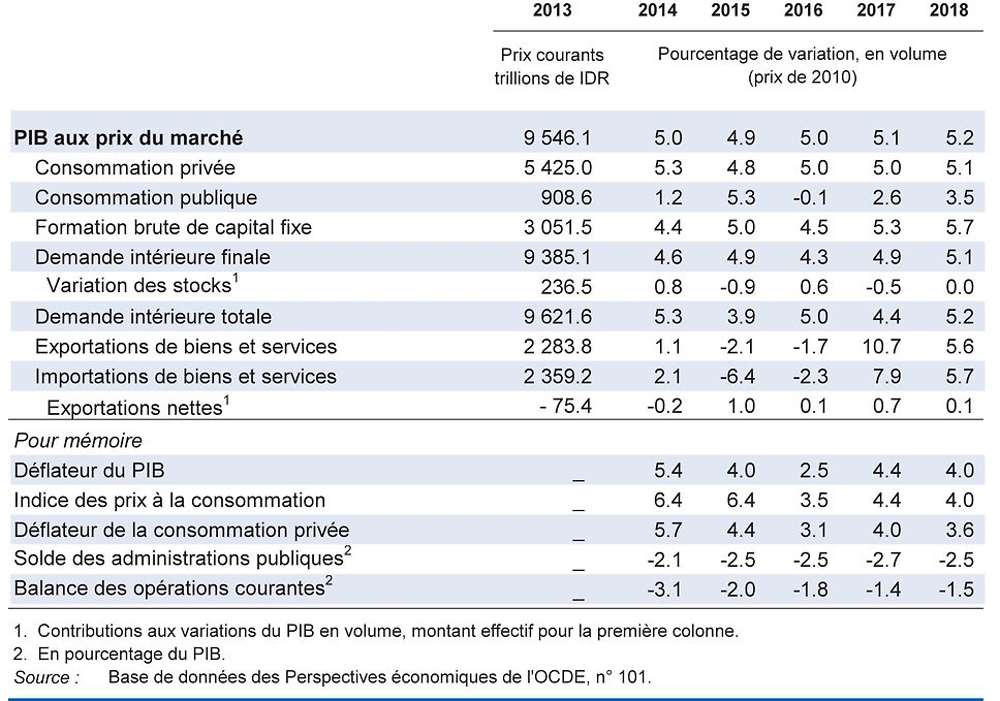

La croissance du PIB devrait s'affermir en 2017. La consommation privée sous-tend l’activité. Les dépenses d'infrastructures augmentent, malgré les contraintes budgétaires, et la demande extérieure se raffermit. L’investissement privé ne progresse que modestement.

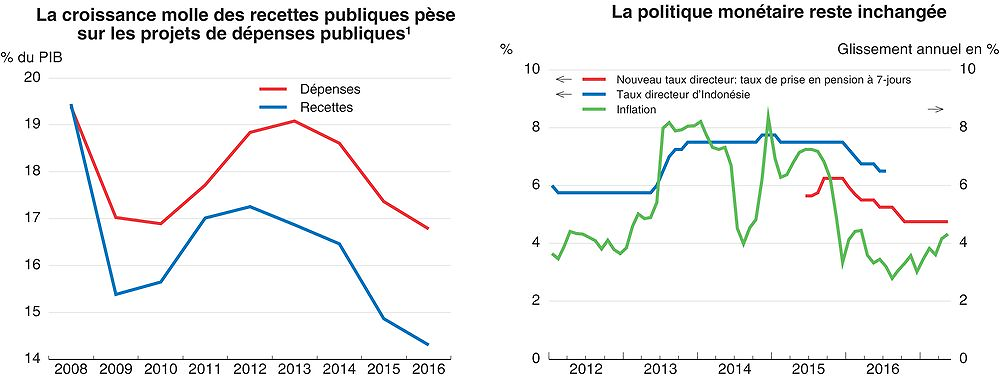

L'inflation est voisine de 4 %, point central de la fourchette visée par la banque centrale, et le taux de change fait preuve d'une remarquable stabilité. Restant inchangée pour l’instant, la politique monétaire est considérée comme étant globalement neutre. Mais si le taux de change reste stable alors que la politique monétaire des États-Unis se durcit, il sera possible d'abaisser les taux d'intérêt pour appuyer l'activité en 2018. La situation budgétaire dépendra du succès des mesures prises pour améliorer le recouvrement de l’impôt.

Les exportations de produits de base comme le charbon, le caoutchouc et le cuivre, soutiennent la croissance. Une plus grande ouverture aux échanges extérieurs et à l'investissement étranger concourrait à diversifier l'économie et les exportations, grâce à une participation plus poussée aux chaînes de valeur mondiales. Des emplois très qualifiés et bien rémunérés seraient ainsi créés et les transferts de technologie seraient facilités. L’élargissement des bases d’imposition permettrait quant à lui d'étendre le filet de protection sociale et de donner un caractère plus inclusif à la croissance.

La reprise s'intensifie

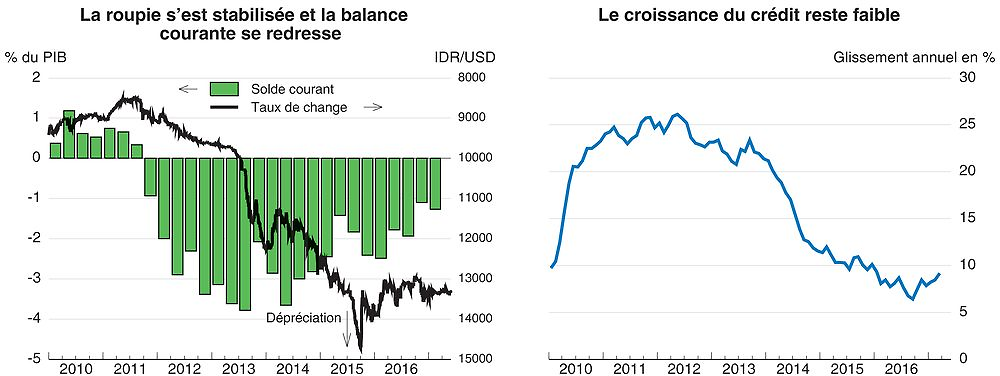

La croissance de l'Indonésie continue de dépasser celle de la plupart des autres pays même si elle n’atteint pas ses niveaux antérieurs. La demande globale a résisté grâce aux dépenses des administrations publiques. Toutefois, en dépit des bons résultats du marché du travail et de la hausse rapide des salaires réels, la consommation privée n'a pas connu d'accélération. L'investissement des entreprises a souffert de la faiblesse des prix des produits de base et du flou réglementaire dans le secteur minier, mais il amorce maintenant un redressement à la faveur de la remontée des prix des produits de base et de l'augmentation des dépenses publiques d’infrastructure. Les exportations se redressent grâce au renchérissement des produits de base, à la vigueur de la demande extérieure et à un certain assouplissement conditionnel des restrictions frappant les exportations de matières premières. Les ventes de véhicules se développent rapidement et les indicateurs du secteur manufacturier témoignent d’une activité assez solide. La croissance du crédit reste faible, mais affiche des signes de reprise. L’augmentation des créances douteuses et litigieuses est néanmoins inquiétante, ce qui pourrait aussi freiner l'expansion du crédit.

1. Administrations publiques.

Source: Office statistique d'Indonésie (BPS) ; FMI, moniteur des finances publiques ; et Banque d'Indonésie.

Après s'être notablement dépréciée à partir de la fin de 2011, la roupie fait preuve d'une remarquable stabilité depuis novembre 2016. Il n’en demeure pas moins que la monnaie indonésienne reste faible et que cette faiblesse a permis une réduction substantielle du déficit de la balance courante. Un climat économique perçu comme positif a récemment stimulé les entrées de capitaux. L’Indonésie demeure dépendante des financements extérieurs, ce qui l'expose à l'instabilité de la situation monétaire internationale. Cela étant, depuis mai 2017 la note souveraine de l’Indonésie est classée « valeur d’investissement » par les trois grandes agences de notation.

La politique économique soutient l'activité

Depuis plus d'un an et demi, l'inflation reste comprise dans la fourchette cible de 4±1 % fixée par la Banque d'Indonésie, ce qui a permis à celle-ci d’abaisser ses taux directeurs à six reprises depuis le début de l’année 2016. L’inflation est repartie à la hausse en 2017, sous l’effet d’une augmentation des prix administrés associée à la baisse des subventions à l’électricité, mais cet impact est temporaire. L’adoption du taux de mise en pension à sept jours comme instrument de politique monétaire était censée améliorer la transmission des mesures monétaires. Or, les taux d'intérêt réels demeurent élevés et le rythme de progression du crédit est faible. L'écart a continué à se creuser entre le taux de change nominal et le taux de change effectif réel, avec une inflation nationale qui a dépassé celle des autres pays.

Source : Banque d'Indonésie ; et Base de données des Perspectives économiques de l'OCDE, n°101.

L’intention des autorités de dynamiser les investissements dans les infrastructures et les dépenses sociales ainsi que d'augmenter les transferts aux autorités infranationales aura pour effet d’accroître la production potentielle et de rendre l'économie plus inclusive. Pour réaliser le déficit prévisionnel du budget de 2.4 % du PIB en 2017, il faudra une forte progression des recettes, même si l’objectif est plus modeste qu’en 2016. La difficulté à améliorer le recouvrement des impôts et le plafonnement par la loi du déficit à 3 % du PIB sont un frein à des dépenses supplémentaires, malgré le faible niveau de la dette publique (autour de 28 % du PIB). Cela étant, l'amnistie fiscale qui vient de s'achever a été assez positive puisqu’elle a attiré près d’un million de contribuables et fait rentrer l'équivalent de 1.1 % de PIB en recettes publiques, soit 81 % de l’objectif. Néanmoins, 14 % seulement des actifs déclarés à l’étranger ont été rapatriés.

Il faut améliorer le recouvrement de l'impôt pour pouvoir développer durablement l'offre de services publics. De nouvelles mesures sont nécessaires pour remédier à l’étroitesse de la base d’imposition, à l’insuffisance du nombre de contribuables et à l'indiscipline fiscale. L’application effective des réformes de l’administration fiscale et de la réglementation permettrait d’augmenter les recettes et d’élargir la base d’imposition. Des efforts constants en vue de réduire les subventions sur les prix de l’énergie et de l’alimentation libéreraient des ressources en faveur de domaines d’action prioritaires comme les infrastructures, l’éducation et la santé.

Une accélération de la croissance est attendue

La croissance du PIB devrait dépasser légèrement 5 % en 2017 et 2018, la consommation des ménages continuant à soutenir l’activité et les exportations retrouvant des couleurs après leur récente contraction. Alors que l'investissement privé devrait également poursuivre son redressement, la consommation et l'investissement publics, bien qu'en progression, seront freinés par une marge de manœuvre budgétaire réduite.

Le relèvement récent de la note souveraine du pays dans la catégorie « valeur d’investissement » pourrait faire baisser les taux d’intérêt et étoffer l’offre de capitaux, stimulant ainsi une croissance de la demande intérieure privée plus forte que prévu. Il en irait de même pour les recettes publiques, et donc pour les dépenses, si les efforts pour améliorer le recouvrement de l'impôt portaient leurs fruits ou si le prix des produits de base poursuivaient leur remontée. Une reprise plus forte de la demande en provenance de Chine ou d'autres partenaires régionaux favoriserait les exportations. En revanche, une montée du protectionnisme à l'étranger les pénaliserait. Ce phénomène, ou toute autre dégradation inattendue du solde extérieur, ferait réapparaître des tensions sur le taux de change et obligeraient la banque centrale à se montrer plus prudente et à différer la baisse de ses taux d’intérêt, voire à annuler les récentes baisses. Enfin, le remplacement du secteur public par le secteur privé dans les projets d’investissement en infrastructures pourrait ne pas intervenir aussi vite que prévu.