Royaume-Uni

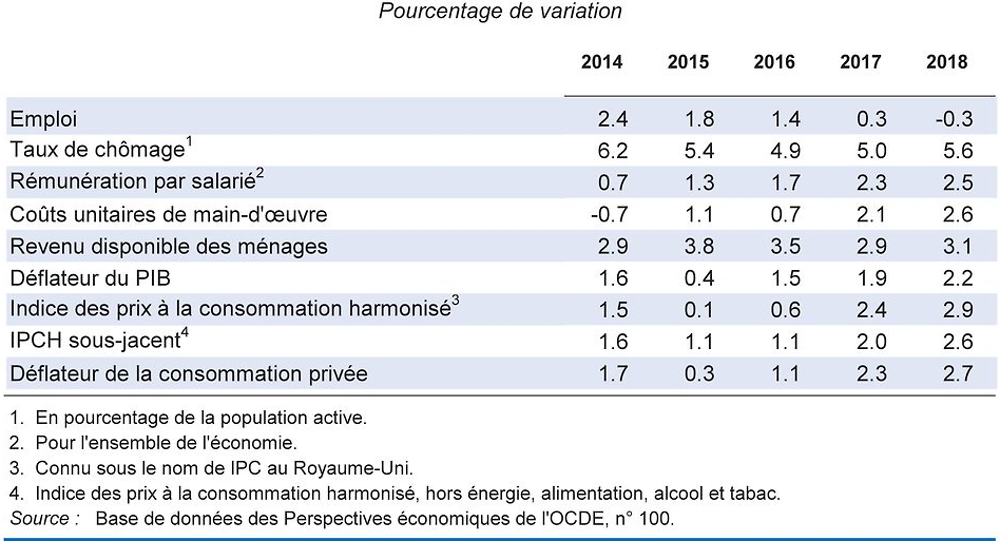

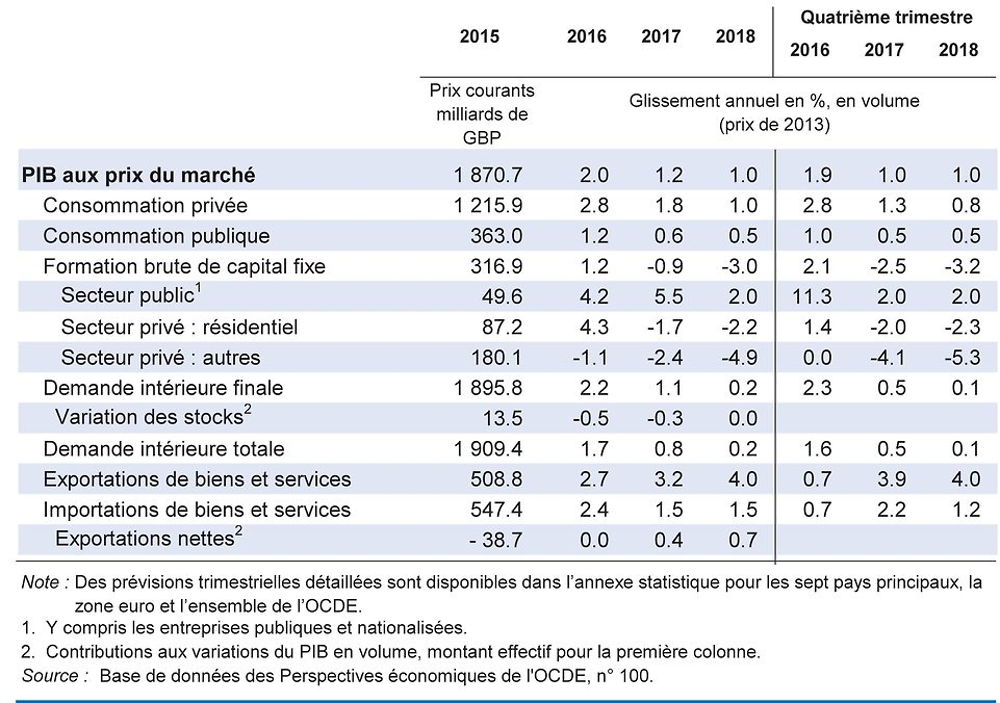

Le référendum sur le Brexit a réduit les perspectives de croissance et accru la volatilité, comme en témoigne la forte dépréciation de la monnaie. La politique monétaire a atténué l’impact immédiat du choc en stabilisant les marchés de capitaux et en redonnant confiance aux consommateurs. L’hypothèse retenue ici est que le Royaume-Uni bénéficiera du statut de nation la plus favorisée après 2019, mais la grande incertitude qui entoure ce scénario va peser de plus en plus sur la croissance, et en particulier sur l’investissement privé, investissement direct étranger compris. La hausse de l’inflation devrait amputer le pouvoir d’achat des ménages et rogner les marges des entreprises, affaiblissant la consommation et l’investissement privés. Avec le ralentissement de la croissance, le taux de chômage devrait grimper.

Les politiques macroéconomiques seront nécessairement expansionnistes. L’inflation devrait dépasser la cible de 2 %, mais l’orientation de la politique monétaire restera probablement inchangée car les effets inflationnistes de la dépréciation de la livre devraient être temporaires. D’après les dernières informations communiquées par le gouvernement à l’occasion de sa déclaration d’automne, le rythme de l’assainissement budgétaire va ralentir et de nouveaux investissements publics sont prévus. Une augmentation plus importante de l’investissement public aurait pour effet de soutenir la demande à court terme et de stimuler l’offre à plus long terme. Face à des perspectives économiques moroses, toute nouvelle revalorisation du salaire minimum devrait être examinée avec prudence.

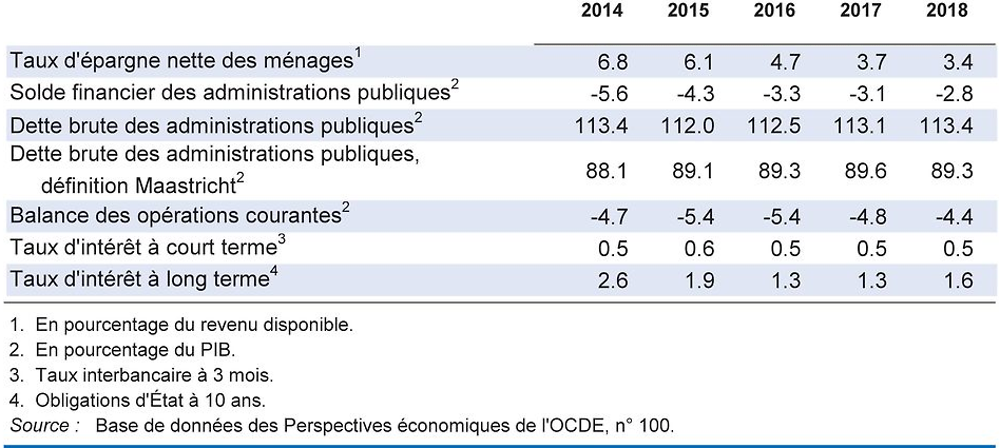

Malgré un relèvement récent, les taux d’intérêt à long terme demeurent bas, ce qui réduit la charge du service de la dette et libère donc une marge de manœuvre budgétaire. Un coup de rabot aux dépenses fiscales et l’adoption d’un taux de TVA unique iraient dans le sens de l’efficience et de l’équité, mais nécessiteraient des mesures d’accompagnement pour protéger les plus modestes. Une augmentation des dépenses dans les infrastructures matérielles et les compétences dans les régions en retard de développement engendrerait des gains de productivité et des hausses de salaires et donnerait un caractère plus inclusif à la politique budgétaire.

L’activité économique a faibli

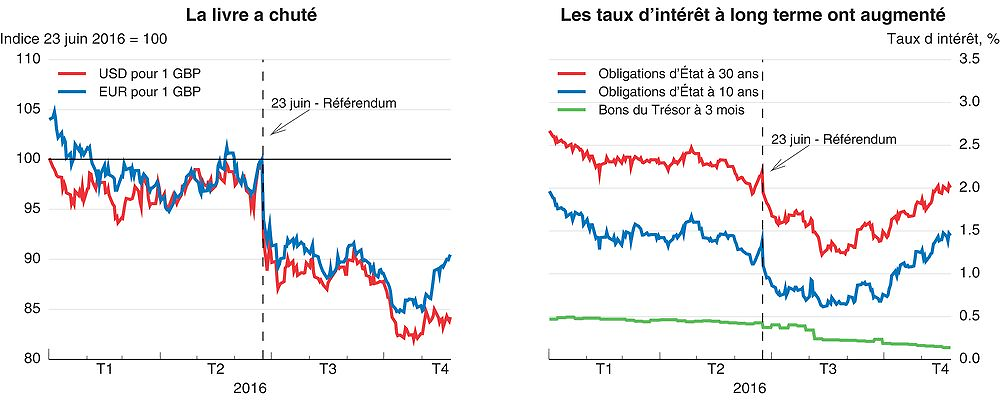

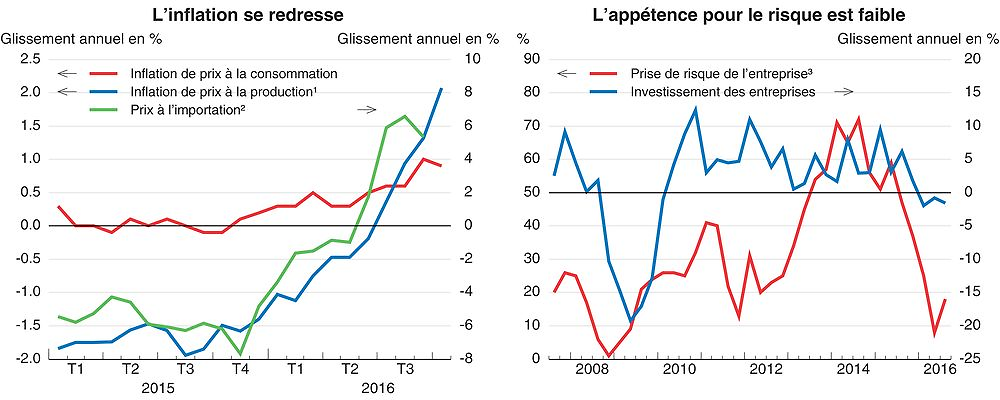

La dynamique de croissance était forte avant le référendum sur l’appartenance à l’Union européenne (UE), mais l’activité s’est affaiblie depuis. La relance par la politique monétaire a toutefois atténué l’effet de freinage de la croissance à court terme qu’a eu la décision de quitter l’UE. La confiance des consommateurs s’est améliorée, mais les entreprises ont revu nettement à la baisse leurs prévisions de recrutement, d’investissement et de dépenses discrétionnaires. L’avenir des relations entre le Royaume-Uni et le reste du monde est incertain, et le risque d’une sortie du marché unique et de l’union douanière de l’UE a entraîné le taux de change vers de nouveaux planchers et fait remonter les taux d’intérêt à long terme.

Source : Thomson Reuters.

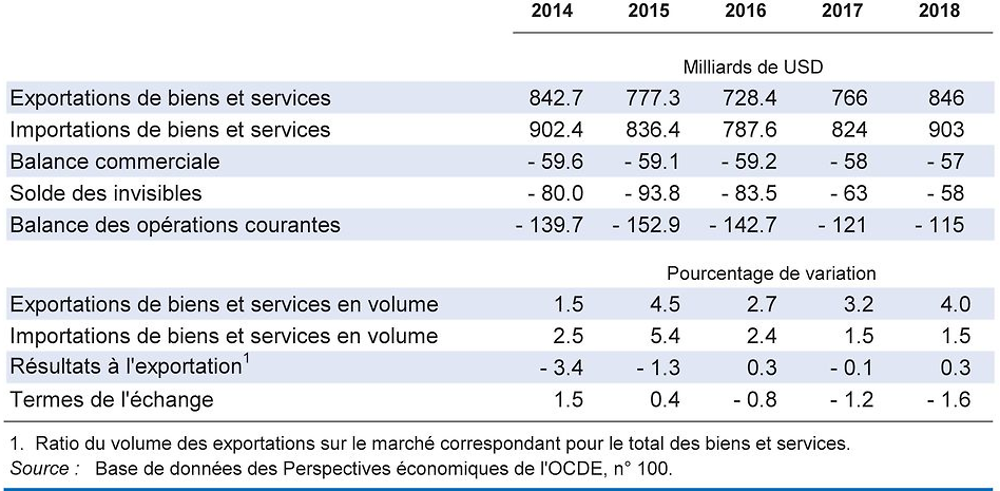

Les données sur les échanges donnent à penser que la dépréciation de la monnaie a soutenu les exportations, mais les importations ont diminué. À 5¾ pour cent du PIB, le déficit des paiements courants demeure considérable et s’explique par une baisse des rendements des actifs détenus à l’étranger par rapport aux actifs détenus au Royaume-Uni par des non-résidents, et par des ventes à l’étranger qui ont progressé moins vite que les marchés d’exportation.

Le marché du travail s’est maintenu, le taux de chômage refluant peu à peu pour s’établir à 4.8 %, même si la création d’emplois a ralenti. Les salaires réels sont en hausse sur fond de faible inflation, mais la baisse du taux de change commence à augmenter les tensions sur les prix. Il convient d’être prudent dans la mise en œuvre de la stratégie qui vise à porter le salaire national de subsistance (National Living Wage, NLW) à 60 % du salaire horaire médian à l’horizon 2020. Il faudra évaluer précisément ses effets sur l’emploi avant toute nouvelle décision de revalorisation, surtout à un moment où la croissance ralentit et où le marché du travail donne des signes de faiblesse. Le déploiement de la prestation universelle (Universal Credit) devrait renforcer les incitations à travailler, mais il faudra aussi améliorer les compétences pour créer de meilleurs emplois. Le projet d’introduction d’une taxe d’apprentissage prélevée sur les grandes entreprises sera un jalon important dans l’appui au développement des compétences professionnelles dans toutes les entreprises. Une augmentation des dépenses consacrées aux politiques d’activation du marché du travail aiderait à la valorisation des compétences et au redéploiement de la main-d’œuvre des activités non exportatrices vers les secteurs exportateurs à la faveur d’un taux de change plus faible, ce qui devrait générer des gains de productivité au fil du temps.

1. Prix nets dans le secteur manufacturier.

2. Prix à l’importation dans les échanges totaux de marchandises.

3. Le pourcentage de directeurs financiers estimant que le moment est opportun pour prendre plus de risque sur leurs bilans. L'enquête a été menée entre le 12 et le 26 septembre.

Source : Office statistique du Royaume-Uni ; et Deloitte.

La politique macroéconomique prendra nécessairement un tour expansionniste

La marge budgétaire s’est accrue grâce au niveau extrêmement bas des taux d’intérêt, qui a réduit le coût du service de la dette, et dans la mesure où les intérêts perçus par la Banque d’Angleterre dans le cadre de sa politique d’assouplissement quantitatif sont transférés au budget. Le gouvernement a abandonné, à juste titre, son objectif d’atteindre un excédent budgétaire d’ici la fin de la décennie et indiqué qu’il laisserait jouer les stabilisateurs automatiques. Des mesures budgétaires discrétionnaires sont prévues pour accroître les investissements dans les infrastructures, ce qui devrait soutenir l’activité économique à court terme et renforcer la croissance à long terme, mais les autorités envisagent de continuer à redresser les comptes publics.

La Banque d’Angleterre a pris un certain nombre de mesures pour soutenir la liquidité et l’activité de prêt à l’issue du référendum sur l’Union européenne, lesquelles incluaient des opérations de refinancement à long terme et la réduction à 0 % du volant contracyclique de fonds propres. Au début du mois d’août, la Banque a abaissé son principal taux directeur de 25 points de base à 0.25 %, adopté un plan de financement (TFS) visant une nouvelle réduction des coûts de refinancement des banques exerçant une activité de prêt et relancé son programme d’assouplissement quantitatif avec des achats d’actifs pour un montant de 70 milliards GBP (soit 3.5 % du PIB). L’inflation devrait excéder sa cible de 2 %, mais l’ampleur de la relance monétaire devrait être maintenue pour atténuer le coût de l’ajustement économique lié à la sortie de l’Union européenne.

Il est possible de rendre le système fiscal plus efficace. Les dépenses fiscales au titre de l’impôt sur le revenu sont importantes et les réduire dans certains domaines améliorerait la répartition des ressources et la productivité. La suppression des taux de TVA préférentiels et du taux zéro réduirait également les distorsions et rendrait même le système plus équitable dans certains cas (de nombreux produits à taux préférentiel étant consommés par les riches), même s’il faudrait ajuster les programmes de prestations sociales pour compenser les inégalités qui en résulteraient.

La croissance devrait marquer le pas

La croissance devrait accuser un net ralentissement. On prévoit une contraction de l’investissement privé sur fond de profondes incertitudes, tandis que la consommation privée devrait également ralentir dans la mesure où la dépréciation de la monnaie qui a déjà eu lieu freine la hausse des salaires réels. Poussée par la faiblesse du taux de change, la croissance des exportations devrait s’accélérer et permettre au pays de regagner des parts de marché, et le déficit de la balance courante se réduira peu à peu. Le fléchissement de la croissance devrait porter le taux de chômage à plus de 5 %.

Le manque de visibilité sur le processus de sortie de l’Union européenne constitue un risque majeur de divergence à la baisse pour l’économie. Les incertitudes pourraient entraver, plus que prévu, l’investissement national et étranger et les répercussions de la dépréciation de la livre sur les prix pourraient être plus importantes et amplifier le degré de stagflation. Une faible croissance des échanges mondiaux pourrait limiter l’effet de la dépréciation sur les exportations. Le déficit des paiements courants pourrait être plus difficile à financer, même si des chiffres de consommation et d’importations plus modestes que prévu pourraient, in fine, limiter son ampleur. En revanche, les perspectives d’une sortie en bon ordre de l’Union européenne, tout en conservant des liens commerciaux forts avec le bloc européen, conforteraient plus que prévu la croissance à court terme.