Japon

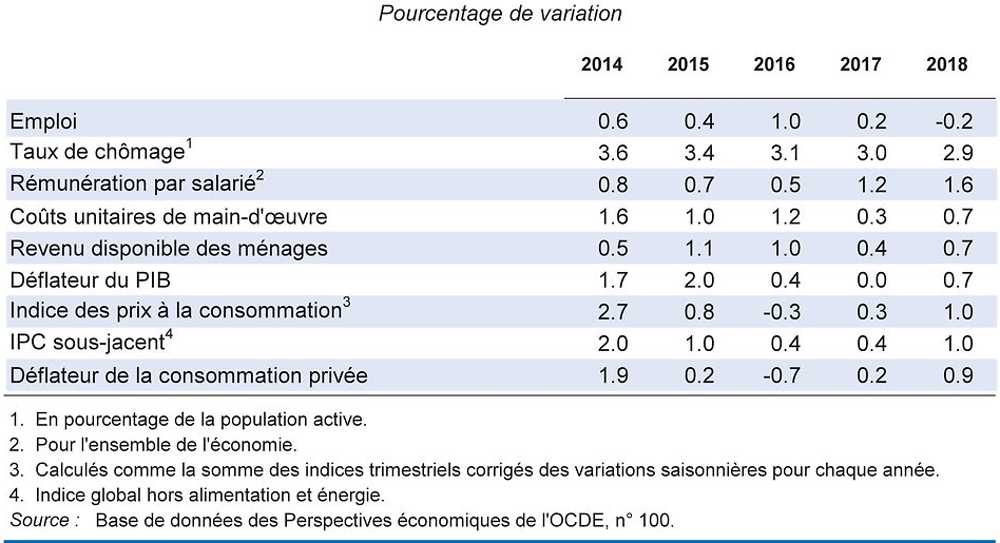

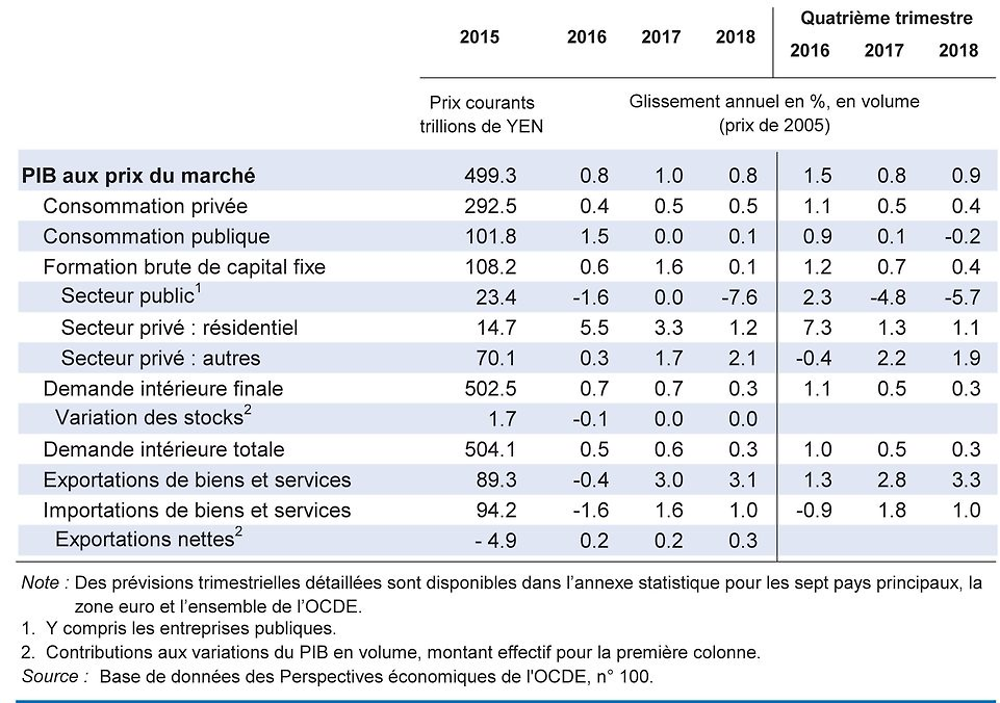

La croissance économique devrait atteindre 1.0 % en 2017 puis retomber à 0.8 % l’année suivante, ce qui fera passer l’inflation globale à 1¼ pour cent à la fin de 2018. Avec l’adoption de trois budgets supplémentaires en 2016, l'assainissement budgétaire marque une pause qui va aider le Japon à faire face aux conséquences de l'appréciation du yen. La consommation privée devrait continuer d'augmenter dans un contexte marqué par des pénuries de main-d'œuvre et par le niveau historiquement élevé des bénéfices des entreprises.

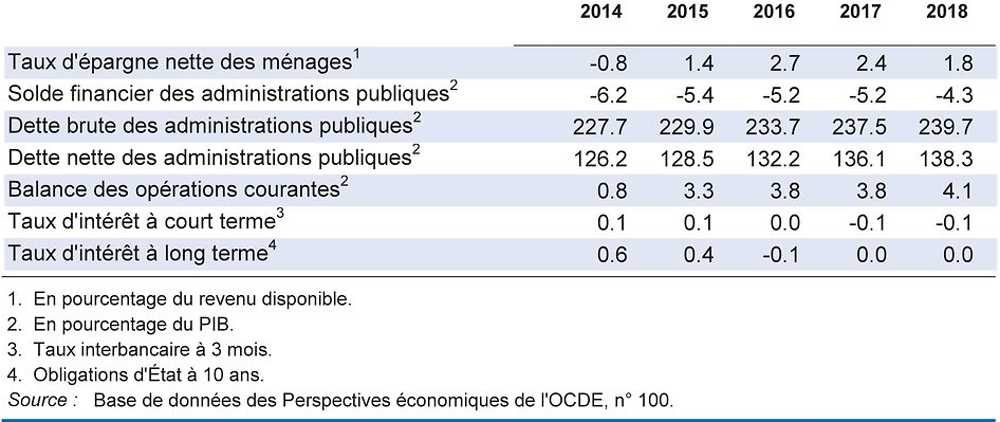

La Banque du Japon devrait poursuivre sa politique d’assouplissement monétaire, comme prévu, jusqu'à ce que l'inflation se stabilise au-dessus de l'objectif de 2 %, tout en tenant compte des coûts et des risques d'une telle politique en termes de distorsions financières éventuelles. Les réformes structurelles sont essentielles pour renforcer la productivité et amener davantage de personnes, notamment des femmes, à accepter un emploi. Cela améliorerait la cohésion sociale et réduirait le taux de pauvreté relative qui est élevé au Japon. Il est crucial d'accélérer la croissance pour arrêter et inverser la hausse de la dette publique, qui devrait atteindre 240 % du PIB d'ici à 2018.

Pour étayer la confiance dans les finances publiques japonaises, il est essentiel que soit mis en œuvre un programme d'assainissement budgétaire plus précis et plus crédible, intégrant une trajectoire d'augmentation progressive du taux de la taxe sur la consommation. Un tel programme devrait également viser à ralentir la progression des dépenses sociales qui représentent plus de la moitié des dépenses publiques. Il est nécessaire d'investir dans des domaines tels que l'enseignement et la formation pour rehausser le potentiel de croissance du Japon. Afin de limiter l'impact négatif d'une hausse des impôts sur la croissance, il faudra recourir principalement à la taxe sur la consommation pour accroître les recettes, tout en mettant en place un crédit d'impôt sur les revenus du travail pour favoriser l'emploi et la cohésion sociale.

La consommation privée est le moteur de la croissance

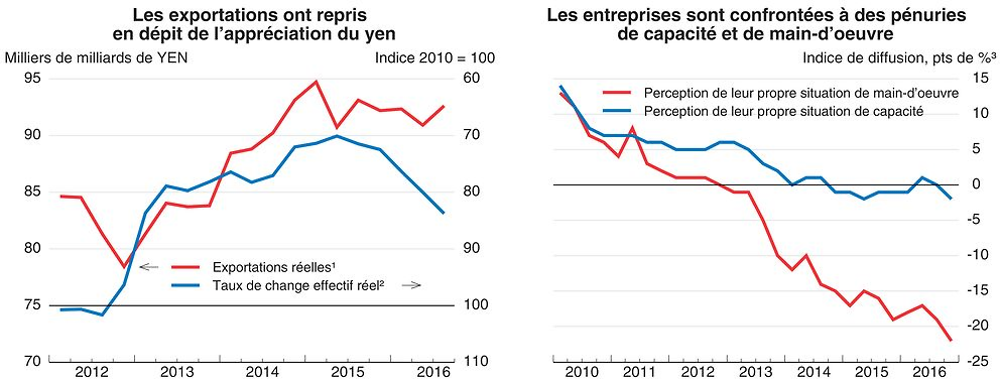

Le PIB réel a augmenté de 1.6 % en rythme annualisé au cours des trois premiers trimestres de 2016, malgré l'appréciation du yen et un recul de l'investissement des entreprises. La croissance a été tirée par les dépenses de consommation, elles-mêmes alimentées par la progression des salaires, qui a cependant été étonnamment modérée étant donné que la situation du marché du travail n'a jamais été aussi tendue depuis 25 ans. Le pouvoir d'achat des consommateurs a également été renforcé par le retour de l'inflation globale en territoire négatif, dû en partie à la baisse des cours du pétrole. Même lorsqu'on exclut les prix de l'énergie et des produits alimentaires, l'inflation est proche de zéro. Après un net recul au premier semestre de 2016, les exportations ont fortement rebondi au troisième trimestre.

1. Sur la base des comptes nationaux.

2. Taux de change pondéré par les échanges vis-à-vis de 48 partenaires commerciaux, corrigé de l’évolution des prix à la consommation. Une diminution correspond à une appréciation du yen.

3. Ces indices de diffusion montrent le nombre d'entreprises répondant qu'elles ont un nombre excessif de travailleurs moins celles déclarant une pénurie et celles répondant qu'elles ont une capacité excédentaire moins celles qui en manquent. Un chiffre négatif indique donc une pénurie générale de main-d'oeuvre et de capacité. Les chiffres pour le quatrième trimestre 2016 sont les projections des entreprises faites en septembre 2016.

Source : Base de données des Perspectives économiques de l'OCDE, n° 100 ; et Banque du Japon.

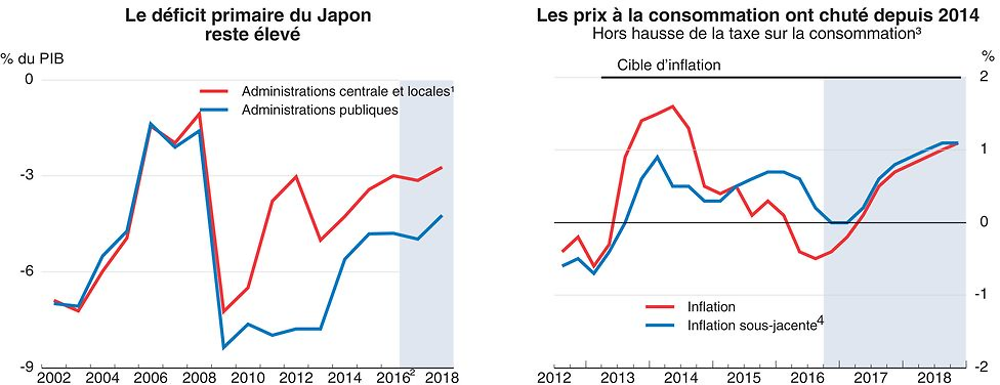

L'assainissement budgétaire marque une pause

L'expansion économique a également été soutenue par deux trains de mesures budgétaires au premier semestre de 2016. En août, le gouvernement a annoncé un plan de soutien de 7 500 milliards JPY (1.5 % du PIB) pour l'exercice 2016-17, compensant le resserrement prévu antérieurement. Compte tenu des trois trains de mesures budgétaires de 2016 et de la décision de reporter la hausse de la taxe sur la consommation qui était programmée pour avril 2017, le déficit primaire devrait rester proche de 5 % du PIB en 2015-2017.

Le gouvernement a pour objectif d'atteindre un excédent primaire (des administrations centrales et locales) au cours de l'exercice 2020 et vise dans cette optique un déficit primaire de l’ordre de 1.0 % du PIB sur l'exercice 2018. Néanmoins, selon les prévisions, le déficit primaire devrait s'établir au-dessus de 2¾ pour cent du PIB en 2018, même si la situation budgétaire s'améliore dans une certaine mesure du fait de la diminution progressive des dépenses de reconstruction.

1. Cette mesure exclut le solde des administrations de sécurité sociale et les dépenses de reconstruction.

2. Estimations de l'OCDE pour 2015-2016.

3. En avril 2014, le taux de la taxe sur la consommation a été porté de 5 % à 8 %. Cette hausse d'impôt a rehaussé le taux d'inflation de 2 points de pourcentage sur l'exercice budgétaire 2014, selon les estimations de la Banque du Japon et du Bureau du Cabinet.

4. Selon la définition de l'OCDE, qui exclut les produits alimentaires et l'énergie.

Source : Base de données des Perspectives économiques de l'OCDE, n° 100 ; calculs de l'OCDE ; et Banque du Japon.

Pour tenir les engagements pris à l'égard de la population japonaise en termes de soins de santé et de longue durée ainsi que de prestations de retraite, sur fond de vieillissement démographique rapide, il faut un programme global destiné à garantir la viabilité des finances publiques. Un tel programme devrait comprendre des mesures précises et concrètes visant à renforcer les recettes au moyen de hausses progressives de la taxe sur la consommation, d'un élargissement des assiettes de l'impôt sur le revenu des personnes physiques et de l'impôt sur les sociétés et d'un relèvement des taxes environnementales. Il devrait également intégrer des réformes destinées à endiguer la croissance des dépenses sociales. Dans le domaine de la santé, on pourrait réaliser des économies en raccourcissant la durée des hospitalisations et en augmentant la participation des personnes âgées au coût de leurs soins de santé et de longue durée. S'agissant des retraites publiques, il importe de relever l'âge d'ouverture des droits à pension et d'appliquer pleinement aux prestations le système d'indexation macroéconomique.

Maîtriser la croissance des dépenses sociales permettrait également de dégager des marges de manœuvre pour réaliser des investissements publics immatériels qui renforceraient le potentiel de croissance du Japon. Le développement des services d'accueil des enfants et de soins de longue durée – deux priorités du programme Abenomics – réduirait le nombre de travailleurs qui quittent leur emploi pour s'occuper de leurs enfants ou de parents âgés. En outre, supprimer les dispositions du code des impôts qui dissuadent le deuxième apporteur de revenu de travailler à temps plein au sein du ménage permettrait de renforcer l'apport de main-d'œuvre.

Atteindre l'objectif d'inflation demeure une priorité

Il est également essentiel d'accélérer la croissance du PIB nominal – en tirant vers le haut la croissance de la production réelle et l'inflation – pour assurer la viabilité des finances publiques. En septembre 2016, le taux d'inflation étant négatif, la Banque du Japon a annoncé la mise en place d'un nouveau cadre d'intervention fondé sur le « contrôle de la courbe des rendements », destiné à maintenir le rendement des obligations d'État à 10 ans à proximité de son niveau actuel, aux alentours de zéro. Ce nouveau cadre offre plus de flexibilité en ce qui concerne le montant des achats d'obligations. Le taux d'intérêt à court terme doit rester à -0.1 % pour une fraction (de l'ordre de 4 %) des dépôts des banques auprès de la banque centrale. La Banque du Japon a également pris un « engagement de dépassement de l'objectif d'inflation », suivant lequel elle continuera d'accroître la base monétaire jusqu'à ce que le taux d’augmentation des prix à la consommation (hors produits alimentaires frais) s'établisse de manière stable au-dessus de l'objectif de 2 %. La Banque du Japon devrait continuer d'appliquer ces mesures jusqu'à ce que l’engagement pris soit tenu, tout en tenant compte de leurs coûts et avantages respectifs. Jusqu'ici, on ne relève aucun signe de bulle des prix sur le marché boursier ni sur le marché immobilier.

La dynamique de croissance se poursuivra jusqu'à la fin de 2018

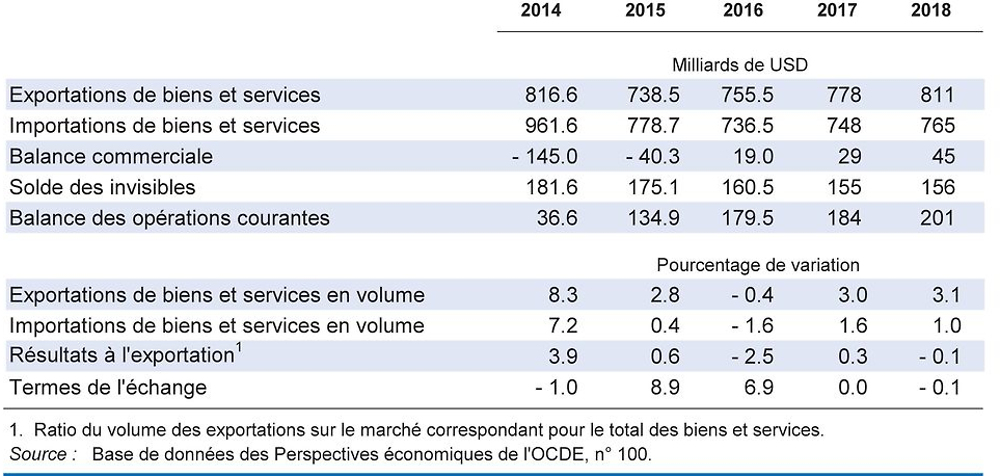

On prévoit que la croissance annuelle de la production restera comprise entre ¾ pour cent et 1 % au cours de la période 2016-2018. Même si la progression des salaires ralentit en termes réels, du fait de l’inflation, un reflux du taux d'épargne à son niveau d'avant 2013, favorisé par l'amélioration de la confiance des consommateurs, devrait soutenir la consommation privée. La croissance des exportations devrait s’accélérer avec le rebond des échanges internationaux, ce qui soutiendra l'investissement dans le secteur des entreprises, dont la rentabilité et le volant de trésorerie ont atteint des sommets historiques. Tandis que se dissiperont les effets des mesures de relance budgétaire et de reconstruction, l'investissement public renouera avec sa tendance baissière, partiellement compensée malgré tout par les travaux de construction liés aux Jeux olympiques de 2020. L'inflation devrait se hisser à 1¼ pour cent d'ici à la fin de 2018, tandis que l'excédent des paiements courants restera proche de 4 % du PIB.

Une croissance durable de la production passe par un cercle vertueux de hausse des prix, des salaires et des bénéfices des entreprises. La principale incertitude tient à la progression des salaires, qui est restée atone malgré la forte rentabilité des entreprises et les pénuries de main-d'œuvre. Si les entreprises augmentaient les rémunérations plus rapidement que prévu pour réduire ces pénuries de main-d'œuvre, la croissance de la consommation privée et celle de la production seraient plus fortes. Le principal risque à la baisse est que le regain de confiance des consommateurs soit éphémère, de sorte que le taux d'épargne des ménages resterait élevé. Un autre risque réside dans le niveau sans précédent de la dette publique japonaise. À moins qu'il ne mette en œuvre une stratégie plus précise et plus concrète pour stabiliser son ratio d'endettement, le Japon pourrait être confronté à une perte de confiance dans la viabilité de ses finances publiques, ce qui pourrait par contrecoup déstabiliser le secteur financier et la sphère réelle de l'économie, tout en ayant d'amples effets d'entraînement sur l'économie mondiale. Les risques extérieurs sont principalement orientés à la baisse, étant donné l’incertitude relative à la Chine, destinataire d’un quart des exportations japonaises.