Zone euro

La croissance économique devrait demeurer en demi-teinte. En dépit de conditions monétaires accommodantes, la faiblesse de l’investissement persistera, signe de l’atonie de la demande, des fragilités du secteur bancaire et des incertitudes qui pèsent sur l’intégration européenne. Le chômage élevé et la progression salariale modeste pèseront sur la consommation privée, cependant que les exportations seront freinées par la croissance feutrée des échanges mondiaux et par le fléchissement de l’activité au Royaume-Uni, dans le sillage du référendum en faveur du Brexit. L’inflation devrait s’orienter très progressivement à la hausse. Des disparités importantes dans les perspectives en matière de croissance et de chômage persisteront d’un pays à l’autre de la zone euro.

La politique monétaire devrait conserver une orientation accommodante jusqu’à ce que l’inflation remonte clairement en direction de sa cible de près de 2 %. Toutefois, la politique monétaire a été par trop sollicitée et devrait être davantage soutenue par des mesures budgétaires et structurelles. L’orientation budgétaire prévue n’est que légèrement expansionniste : une plus forte relance budgétaire, accompagnée de changements propices à la croissance dans la structure des dépenses et de la fiscalité, permettrait de rééquilibrer le dosage de l’action publique et d’étayer la croissance à long terme. L’achèvement du marché intérieur dans les services et les industries de réseau dynamiserait l’investissement et la productivité. Un traitement plus rapide des créances douteuses et litigieuses est également essentiel à un investissement plus vigoureux et pourrait nécessiter de mettre en place des structures de défaisance et de renoncer à certaines procédures existantes de renflouement interne. Enfin, l’achèvement de l’union bancaire permettrait de raffermir la confiance et de renforcer la résistance aux crises futures.

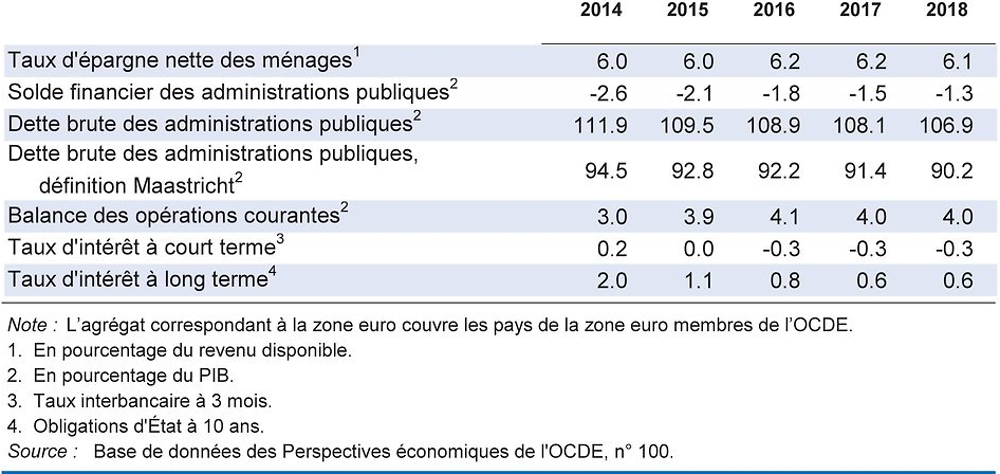

Les taux d’intérêt très bas ont permis de libérer des marges de manœuvre budgétaires supplémentaires en diminuant les montants d’intérêts versés et en autorisant un endettement temporaire plus élevé dans plusieurs pays sans déclencher de réactions négatives sur les marchés. Il conviendrait d’exploiter cette marge de manœuvre budgétaire pour conforter la croissance. Des projets d’infrastructures de haute qualité, à l’instar de ceux qui concernent les réseaux transeuropéens, auraient pour effet de soutenir la demande et d’augmenter la capacité de production. À cette fin, il conviendrait d’assouplir les termes de la clause d’investissement du Pacte de stabilité et de croissance. Pour favoriser la création d’emplois et la mobilité sociale, les pays devraient également relâcher la pression fiscale sur le travail et donner la priorité aux dépenses dans l’éducation et l’accueil des jeunes enfants.

La croissance et l’investissement ont continué de décevoir

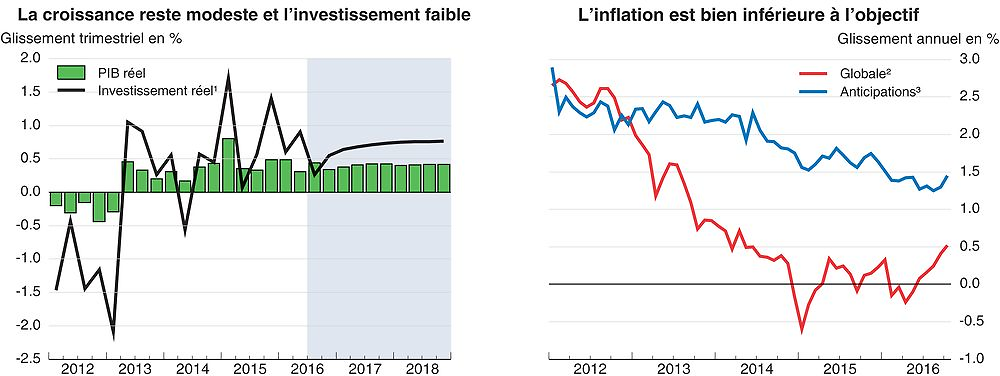

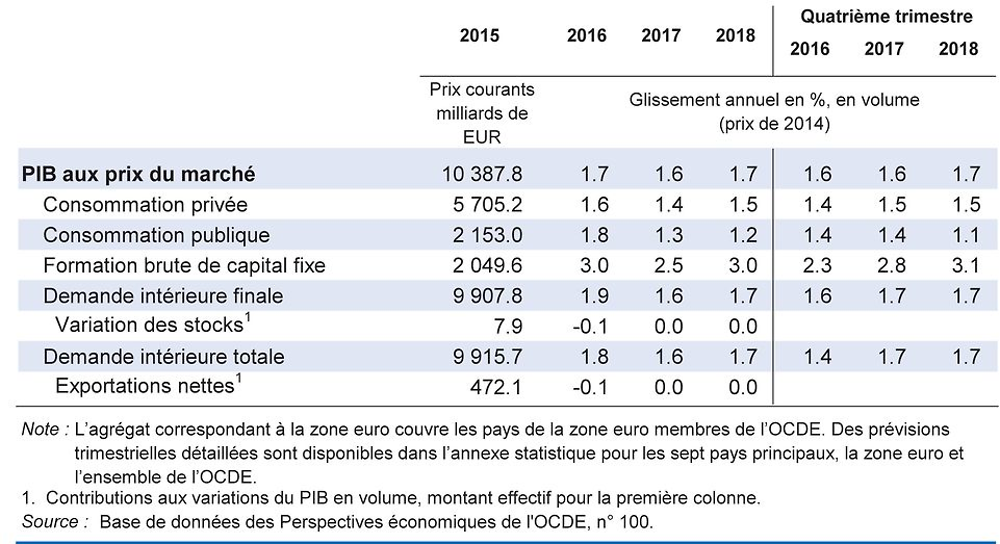

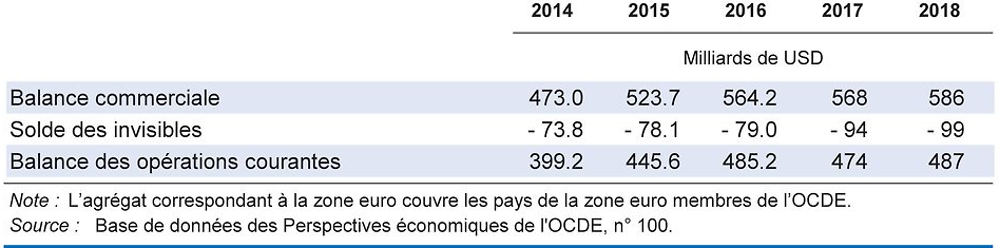

La croissance a ralenti quelque peu durant 2016, reflet de l’atonie des exportations aussi bien que de la demande intérieure. En particulier, l’investissement des entreprises n’est pas parvenu, une fois de plus, à afficher une reprise soutenue. La faiblesse des importations a contribué à maintenir un large excédent de la balance des paiements courants au niveau de la zone euro. Le chômage a continué de refluer seulement de façon graduelle. Les effets de la baisse passée des prix de l’énergie se sont dissipés, entraînant une hausse modeste des prix à la consommation, mais l’inflation sous-jacente (hors prix de l’énergie) est demeurée faible, signe de l’asthénie de l’économie. Les anticipations d’inflation tirées des marchés sont orientées à la baisse depuis quelque temps jusqu’à très récemment.

1. Formation brute de capital fixe totale.

2. Indice des prix à la consommation harmonisé.

3. Inflation annuelle moyenne anticipée sur la base de la différence entre les taux des contrats d’échange indexés sur l’inflation à 5 ans et à 10 ans.

Source : Base de données des Perspectives économiques de l'OCDE, n° 100 ; Eurostat ; et Thomson Reuters.

Les résultats économiques sont toujours inégaux d’un pays à l’autre et conformes aux tendances observées ces dernières années. L’activité en Allemagne a, d’une manière générale, continué de dépasser celle de la France et de l’Italie, avec un taux de chômage nettement inférieur. Parmi les pays les plus durement touchés par la crise de la dette souveraine, l’Irlande et l’Espagne ont maintenu une croissance nettement plus vigoureuse que leurs homologues, la reprise en Espagne ayant été dopée par un assouplissement notable de la politique budgétaire.

Les politiques budgétaires et structurelles doivent favoriser davantage la croissance et l’équité

Les perspectives d’une croissance modeste, le niveau élevé de l’endettement privé et les incertitudes entourant l’avenir du processus d’intégration européenne continuent de brider la demande intérieure du secteur privé, et particulièrement l’investissement. De surcroît, l’activité de prêt des banques demeure trop faible, notamment dans les pays où les créances douteuses et litigieuses sont nombreuses. L’atonie des échanges mondiaux et le fléchissement de la croissance au Royaume-Uni, un partenaire commercial majeur, suite à sa décision de sortir de l’Union européenne, pèseront sur la croissance des exportations de la zone euro.

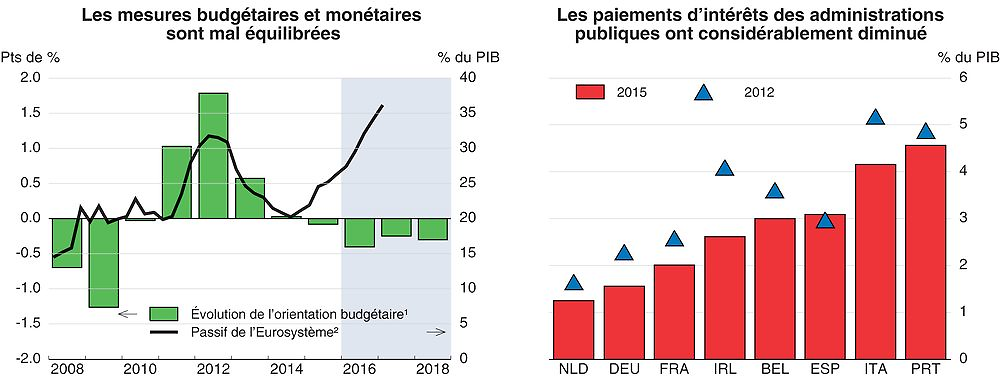

1. Variation du solde primaire sous-jacent en pourcentage du PIB potentiel.

2. Estimations à partir de quatrième trimestre 2016 sur la base d'achats mensuels d'actifs de 80 milliards EUR jusqu'à Mars 2017.

Source : Base de données des Perspectives économiques de l'OCDE, n° 100 ; et Thomson Reuters.

Les conditions monétaires devraient rester très accommodantes pendant toute la période de prévision, avec un taux directeur inchangé pour les opérations principales de refinancement et des achats d’actifs massifs, principalement sous forme d’obligations souveraines, au-delà de mars 2017. Ces mesures sont appropriées étant donné la faiblesse de la reprise et le niveau de l’inflation, en deçà de sa cible. Toutefois, la politique monétaire ne pourra pas, à elle seule, donner un nouveau souffle à la croissance. Il est de plus en plus évident que la politique budgétaire devra jouer un rôle plus important si l’Europe entend se sortir de la trappe à croissance faible dans laquelle elle est enfermée.

L’orientation budgétaire prévue au niveau de l’ensemble de la zone n’est que légèrement expansionniste en 2017-18. En outre, les pays où l’expansion budgétaire devrait selon les prévisions être plus forte ne sont pas toujours ceux où la marge de manœuvre est la plus large, et certaines mesures expansionnistes déjà programmées ne rendront pas la structure des finances publiques plus porteuse de croissance et d’équité. Il faudrait amplifier la relance budgétaire, en particulier dans les pays disposant des plus grandes marges de manœuvre. La politique budgétaire pourrait également soutenir davantage la croissance et l’inclusivité pour autant que l’on redéfinisse les priorités en matière de dépenses et de fiscalité. À titre d’exemples, une plus haute priorité pourrait être donnée aux investissements dans l’éducation et l’accueil des jeunes enfants, en les accompagnant d’améliorations du cadre institutionnel et de l’efficience, et l’on pourrait également alléger la fiscalité du travail, notamment sur les bas salaires. Une autre option serait de concentrer les dépenses sur des investissements soigneusement choisis et réalisés dans des infrastructures immatérielles et matérielles, par exemple les réseaux trans-européens de transport ferroviaire et d’énergie, qui font augmenter la demande globale et, une fois en place, l’offre globale. Au-delà de la politique budgétaire, les réformes structurelles des marchés de produits permettant d’achever le marché intérieur dans les services et les industries de réseau devraient également bénéficier d’un haut niveau de priorité.

Pour qu’il puisse y avoir expansion budgétaire et que celle-ci soutienne la croissance de façon durable, il conviendrait de faciliter l’application de la clause d’investissement du Pacte de stabilité et de croissance. En outre, le Conseil ECOFIN devrait concevoir une approche plus cohérente du pouvoir discrétionnaire dans l’application du Pacte, en prenant davantage en considération la qualité des finances publiques. Les incitations à mener une politique d’expansion budgétaire porteuse de croissance et d’équité pourraient également être renforcées en conditionnant les futurs achats d’obligations souveraines par la Banque centrale européenne à certains critères, par exemple à une augmentation de l’investissement public.

Le secteur financier doit également être consolidé. L’approfondissement de l’union bancaire, grâce à un mécanisme de soutien commun pour le Fonds de résolution unique et à la garantie des dépôts au niveau européen, conforterait la confiance dans l’union monétaire et simplifierait la gestion des crises futures. La consolidation du secteur financier passe aussi par un traitement plus rapide des créances douteuses et litigieuses, ce qui pourrait nécessiter dans certains cas de mettre en place des structures de défaisance et de renoncer à certaines procédures de renflouement interne.

La croissance devrait rester en demi-teinte

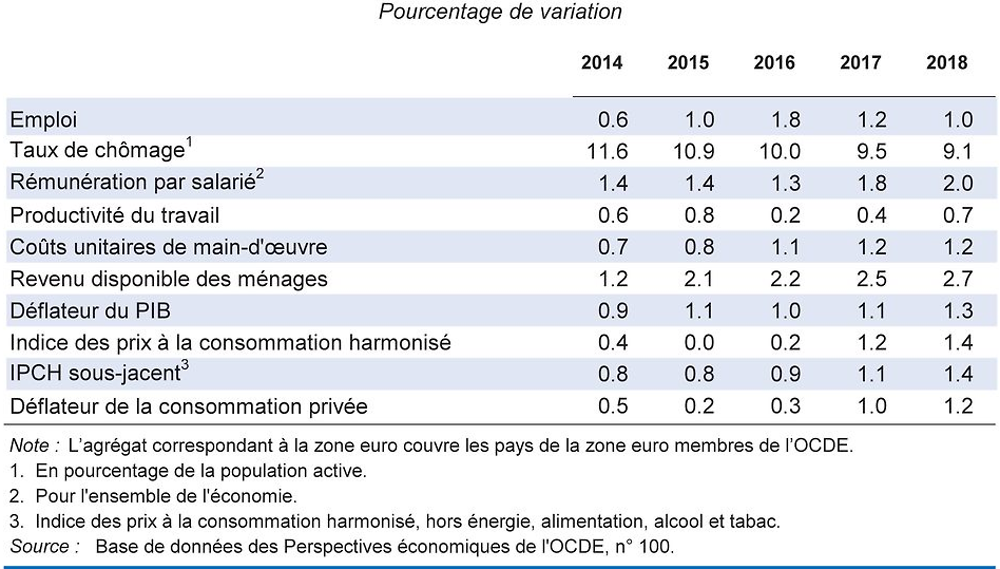

La croissance du PIB devrait se stabiliser à un niveau légèrement supérieur à 1½ pour cent au cours des deux prochaines années. La demande intérieure restera en demi-teinte, signe que l’efficacité de la politique monétaire est proche de ses limites, d’un accompagnement budgétaire insuffisant et de plusieurs goulets d’étranglement dans les infrastructures. En dépit d’une croissance modeste des exportations, le large excédent de la balance des paiements courants persistera. Le repli prévu dans les chiffres du chômage laissera néanmoins d’abondantes ressources de main-d’œuvre inutilisées dans de nombreux pays et l’inflation, quoique montant graduellement, restera par conséquent bien en deçà de 2 %.

La montée des incertitudes entourant les modalités de sortie du Royaume-Uni de l’Union européenne et les arrangements commerciaux qui s’ensuivront pourraient faire obstacle à l’investissement et aux exportations. Des turbulences financières hors zone euro pèseraient sur la demande d’exportations des pays tiers et sur l’investissement. La confiance dans la zone euro pourrait s’émietter en raison de risques politiques ou bancaires spécifiques dans les pays vulnérables. La décision possible de la Banque centrale européenne de réduire l’ampleur de ses politiques non conventionnelles aurait pour effet de réduire les risques de distorsions financières, mais pourrait raviver les tensions sur les marchés de dette souveraine, avec des retombées sur les autres marchés d’actifs. En revanche, des mesures budgétaires et structurelles plus énergiques que celles envisagées actuellement par les responsables de l’action publique déboucheraient sur une croissance plus vigoureuse que prévu.