Belgique

La croissance économique ralentira en 2016 car la consommation des ménages sera freinée par les mesures de consolidation budgétaire et de modération salariale. En outre, les attentats terroristes de l’hiver dernier à Bruxelles et Paris ont pesé sur l’activité, notamment dans les secteurs du tourisme et de la restauration. L’activité s’accélérera progressivement et gagnera une assise plus large à mesure que les marges bénéficiaires des entreprises augmenteront et que l’amélioration des conditions financières stimulera l’investissement. La réforme qui a consisté à transférer la charge fiscale des revenus du travail vers d’autres bases réduira les coûts du travail et stimulera ainsi l’emploi. Les exportations gagneront en vigueur à mesure que la croissance se redressera en Europe. L’inflation continuera d’augmenter après la hausse des prélèvements indirects en 2016 et avec la diminution de la marge de capacités inutilisées dans l’économie.

L’engagement à parvenir à un budget structurel à l’équilibre d’ici 2018 va dans le bon sens compte tenu du niveau élevé de la dette publique. Néanmoins, il faudrait laisser jouer les stabilisateurs automatiques. Des économies budgétaires sont possibles si des gains d’efficience dans les dépenses sont obtenus. Une meilleure intégration des migrants sur le marché du travail et un renforcement des mesures d’activation des seniors pourraient rendre la croissance plus inclusive et durable.

Le fléchissement de la croissance de la productivité du travail a été plus prononcé que dans d’autres pays de l’OCDE. Soutenir le développement du secteur des TIC, améliorer la réglementation des industries de réseau et lever les obstacles à la création d’entreprise pourraient donner un coup d’accélérateur à la hausse de la productivité.

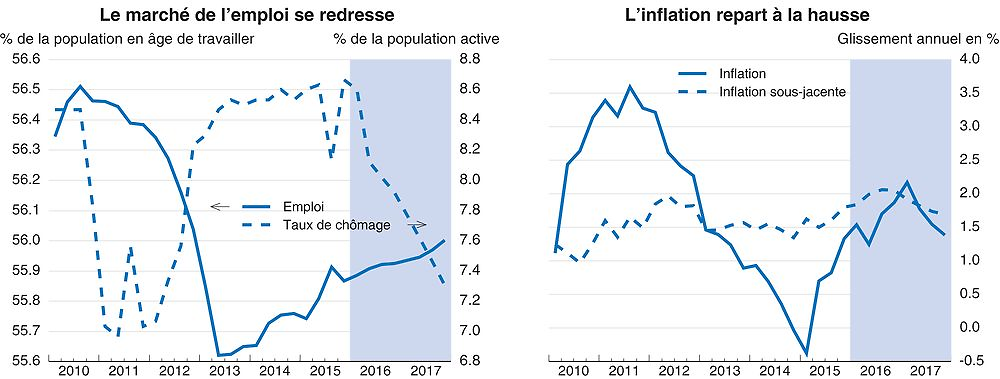

La reprise économique reste en demi-teinte

La croissance économique acquiert une assise plus large. L’accélération de la croissance des principaux partenaires commerciaux, notamment les États-Unis et l’Europe, soutient les exportations. Les taux élevés d’utilisation des capacités et la baisse des coûts unitaires de main-d’œuvre pour la deuxième année consécutive alimentent une reprise modeste de l’investissement privé, mais l’impact ponctuel d’un investissement de grande ampleur effectué en 2015 dans le secteur pharmaceutique n’a pas été renouvelé. Le faible niveau des prix du pétrole a stimulé les dépenses des ménages, mais le rythme de croissance de la consommation ralentit, car la suspension de l’indexation automatique des salaires et des prestations sociales ainsi que les restrictions à la négociation collective des salaires pèsent sur les revenus réels. Les attentats terroristes de Paris et Bruxelles ont pesé sur la croissance de la consommation privée au premier semestre de 2016. L’inflation, la plus élevée de la zone euro, s’oriente à la hausse, principalement sous l’effet des augmentations de la fiscalité indirecte, notamment sur l’électricité.

Source : Base de données des Perspectives économiques de l'OCDE, n° 99.

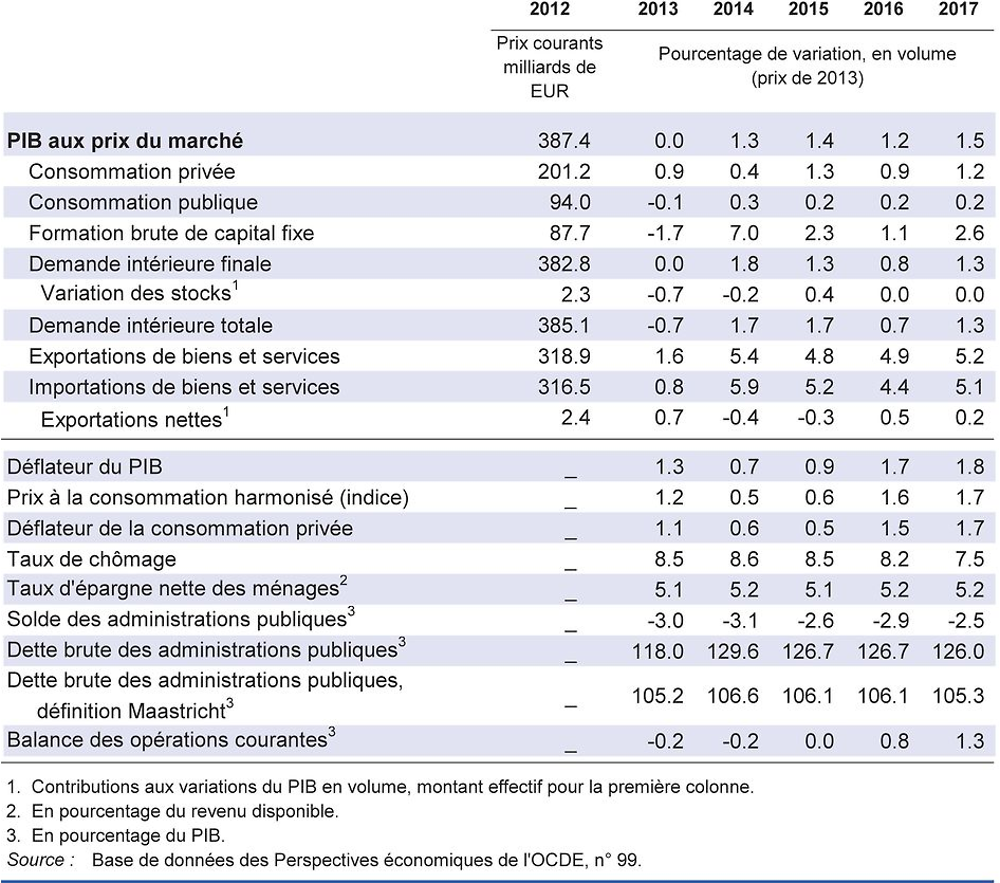

Le resserrement budgétaire graduel reprendra après une pause en 2016

Le déficit budgétaire est le plus faible depuis la crise financière. La poursuite d’une politique de consolidation budgétaire progressive est appropriée dans la mesure où la dette publique est supérieure au PIB. Toutefois, la persistance de capacités inemployées dans l’économie nécessite de laisser les stabilisateurs automatiques jouer à plein si la croissance est décevante. L’investissement public, en particulier dans les infrastructures de transport où l’investissement est relativement faible depuis plusieurs décennies, doit être accru pour doper la compétitivité et la productivité.

Les mesures favorables à la croissance prévues par les pouvoirs publics pour la période 2015-2019 qui consistent à alourdir les prélèvements sur les plus-values, les droits d’accise et la taxe sur la valeur ajoutée, vont dans le bon sens. La baisse des cotisations patronales de sécurité sociale, l’allégement de l’impôt sur les bénéfices des sociétés au titre des investissements productifs dans les PME et des investissements dans les hautes technologies, devraient améliorer la performance du marché du travail et générer des gains de productivité. Un allégement d’impôt plus généreux en faveur des bas salaires peut, en augmentant la rémunération nette, renforcer l’inclusivité. Néanmoins, la Belgique doit faire davantage pour promouvoir l’égalité des chances en matière d’éducation et d’emploi, notamment pour les migrants et les personnes peu qualifiées, en réduisant la concentration d’élèves défavorisés dans certains établissements, en retardant l’orientation dans l’enseignement secondaire et en étoffant l’offre de formation et les plans en faveur de la diversité en entreprise.

La croissance se consolidera progressivement, mais des risques extérieurs persistent

Les exportations se redresseront avec l’intensification de l’activité dans la zone euro. Le différentiel d’inflation de la Belgique avec ses partenaires commerciaux devrait rester positif mais s’amenuiser à mesure que l’inflation dans la zone euro se rapprochera de la cible fixée par la Banque centrale européenne. Des conditions de financement favorables stimuleront l’investissement privé. La croissance des salaires devrait s’accélérer au second semestre de 2016 avec le rétablissement du mécanisme d’indexation des salaires, soutenant la consommation privée. La reprise fera baisser le chômage, mais le sous-emploi de la main-d'œuvre persistera.

Une croissance durablement plus faible que prévu dans les principaux pays partenaires pénaliserait celle de la Belgique. Un scénario de type Brexit, conjugué à un ralentissement de l’expansion économique au Royaume-Uni, serait particulièrement préjudiciable aux exportations belges, dont le Royaume-Uni absorbe près de 9 % du total. Une croissance plus lente que prévu sur les marchés émergents, notamment en Chine, constitue un autre risque : même si ces marchés ne représentent qu’un faible pourcentage des exportations, l’effet pourrait être décuplé par les chaînes de valeur mondiales. Une instabilité financière accrue sur les marchés émergents et l’évolution incertaine des prix du pétrole pourraient également affaiblir la confiance des entreprises et l’investissement productif. À l’inverse, la demande intérieure pourrait être plus soutenue si la politique de transfert de la charge fiscale produit un impact plus marqué que prévu sur la demande de main-d’œuvre et de capital.