États-Unis

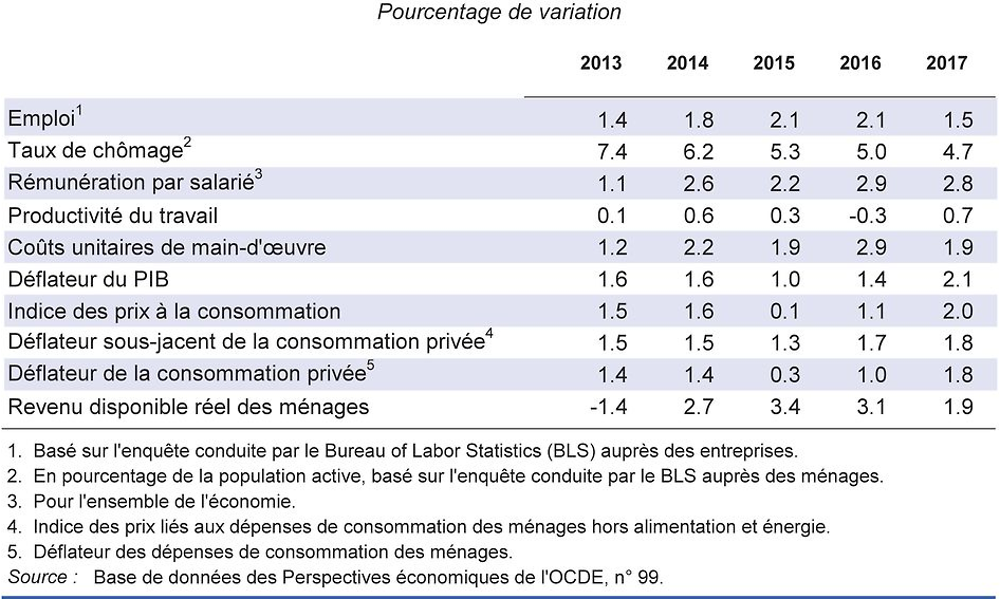

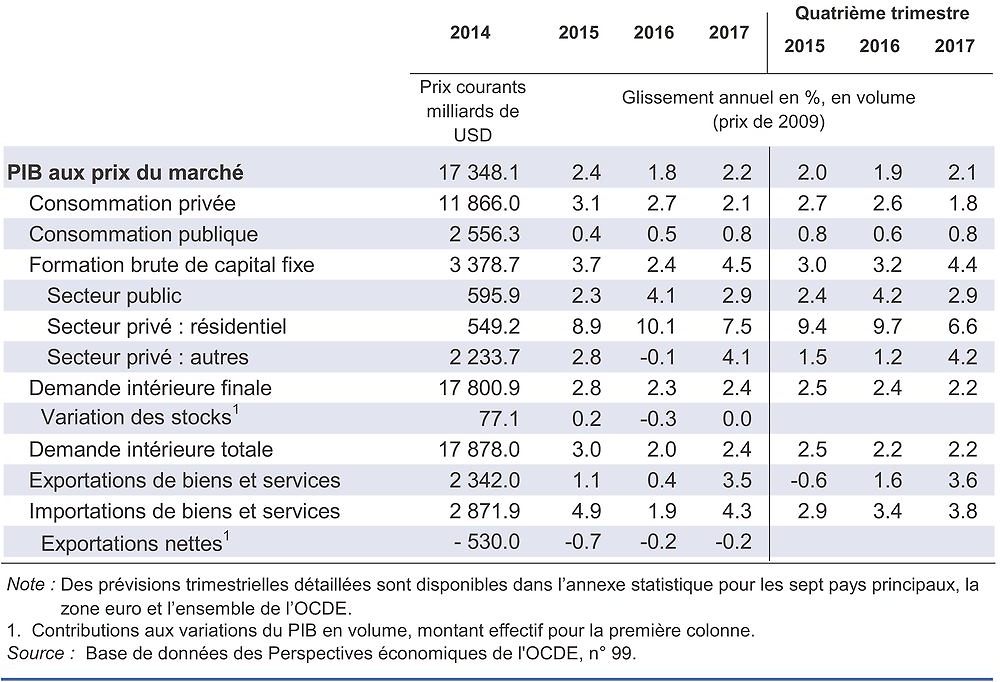

Malgré un récent passage à vide dû à des facteurs transitoires, la production demeure sur une trajectoire de croissance modérée, soutenue par des améliorations se renforçant mutuellement dans le domaine de l’emploi, des revenus et des dépenses des ménages. L’amélioration continue de la situation de l'emploi a entraîné un reflux du taux de chômage et la population active a augmenté récemment. La modération des gains de production va sans doute perdurer à mesure que ces facteurs se dissiperont, la forte croissance de la demande intérieure étant neutralisée par la faible progression de la demande extérieure.

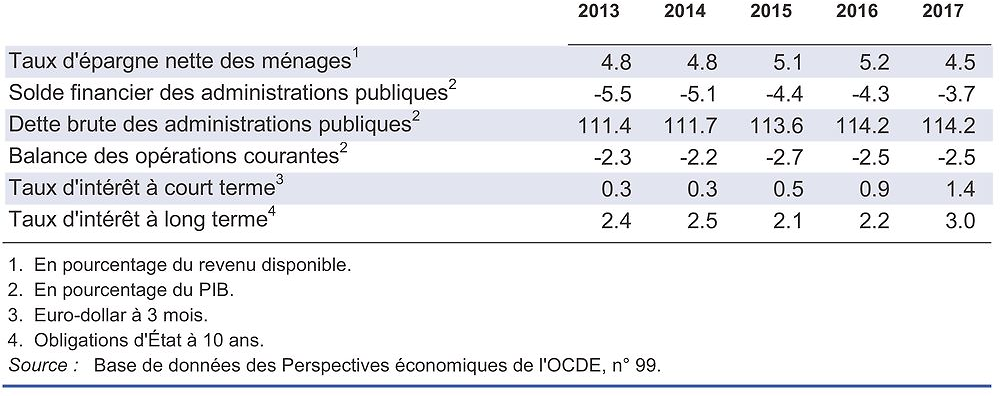

La politique monétaire est très accommodante, ce qui est cohérent avec une inflation inférieure à la cible, des hausses de salaires nominaux modérées et des anticipations d'inflation en baisse. La Réserve Fédérale a relevé ses taux directeurs d’¼ de point de pourcentage en décembre dernier et les prévisions présentées ici partent de l’hypothèse qu’ils seront portés à 1 ½ pour cent d’ici la fin de 2017, dans un contexte de faibles tensions inflationnistes et d’une asymétrie des risques à la baisse par rapport aux prévisions d’inflation. La politique budgétaire devrait être à peu près neutre en 2016 et 2017. Les perspectives de la dette publique se sont améliorées, mais le ratio de la dette par rapport au PIB restera élevé en l’absence d’accélération de la croissance, ou de nouvel assainissement.

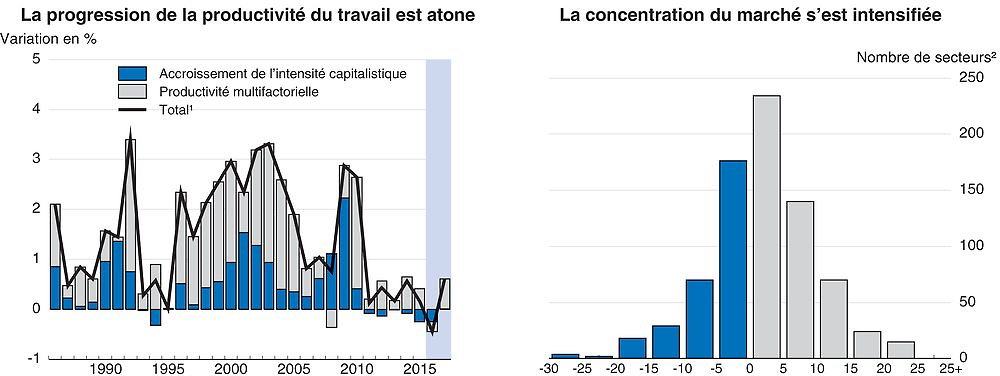

La croissance de la productivité a été particulièrement lente ces dernières années, amplifiant une décélération généralisée qui a commencé au début des années 2000. Même si la morosité conjoncturelle de la demande a contribué à ce ralentissement, certains éléments donnent à penser que des mécanismes structurels nuisent à l’efficience allocative : baisse de la dynamique des entreprise, signes d’une inflexion des pressions concurrentielles et relâchement de l’offre d'infrastructures publiques. Afin de revigorer la productivité, il serait judicieux de prendre plusieurs mesures et notamment d’investir de manière ciblée dans les infrastructures publiques, de supprimer les différences inutiles entre les États s’agissant des licences professionnelles et d’élargir le champ d’application du droit de la concurrence.

La croissance du PIB a connu un passage à vide au terme de l’année

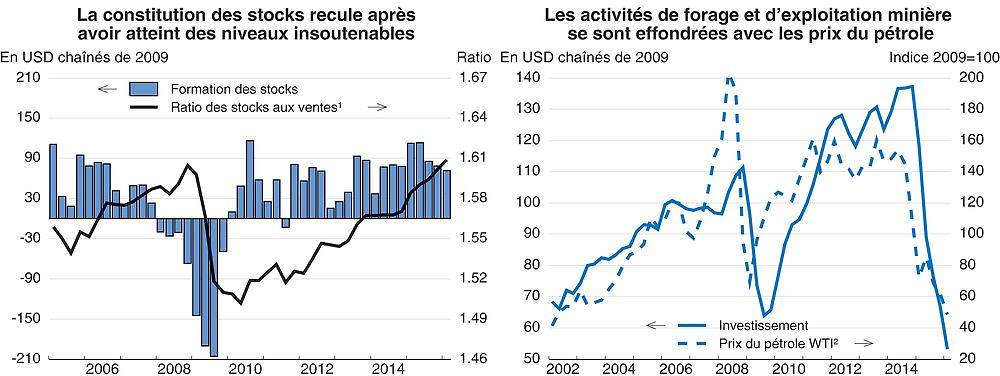

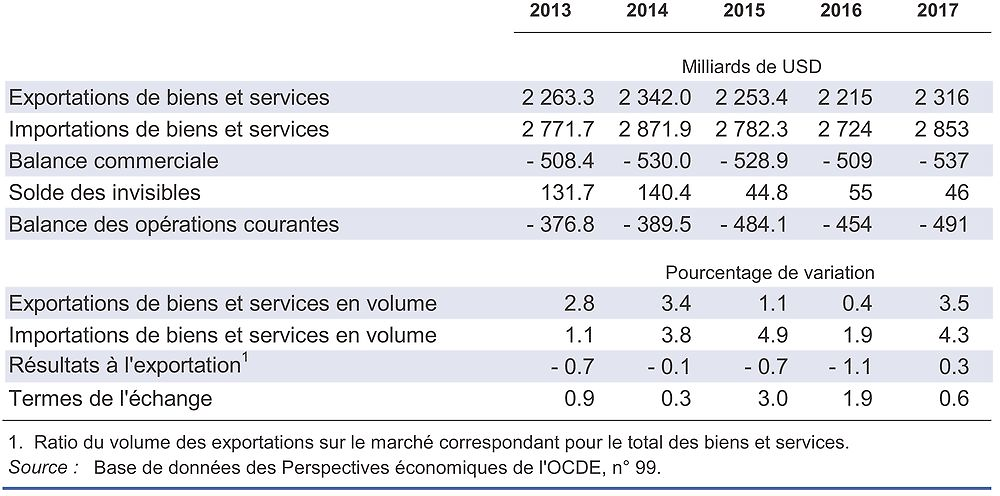

Aux États-Unis, la reprise a été généralement plus rapide que dans la plupart des pays de l’OCDE, l’activité ayant désormais presque pleinement atteint son potentiel et l’emploi connaissant une amélioration continue. Cela étant, des facteurs transitoires ont pesé sur l’activité à la fin de 2015 et au début de l’année, notamment la correction dans la formation des stocks et le coup de frein aux exportations nettes, dû à la dernière appréciation du dollar. Le récent passage à vide peut également s’expliquer par des problèmes de mesure, les embardées récurrentes de la croissance du PIB réel en début d’année ayant estompé les corrections saisonnières (qui sont appliquées à chaque série de données utilisée pour construire les dépenses agrégées et non aux agrégats eux-mêmes). Ces fluctuations temporaires mises à part, la demande intérieure reste soutenue par les revenus provenant de l’amélioration continue de la situation de l’emploi, ce qui stimule le pouvoir d’achat des ménages et la demande de logements neufs. L’investissement productif a toutefois manqué de tonus, en partie du fait que la baisse des prix du pétrole pèse durablement sur les investissements dans les activités de forage et d’exploitation minière et que la morosité des marchés extérieurs pèse sur la demande finale.

1. Mesuré par le ratio entre les stocks et les ventes finales.

2. Prix du pétrole WTI corrigé du déflateur du PIB.

Source : Calculs de l’OCDE à l’aide d’estimations réalisées selon le système NIPA.

Le sous-emploi continue de reculer. Le taux de chômage avoisine depuis quelque temps son taux naturel estimé et le taux d’activité s’est hissé récemment jusqu’à son niveau structurel estimé. Cela étant, ces taux structurels ne sont pas mesurés avec précision alors que perdurent des signes de sous-emploi de la main-d’œuvre peu qualifiée (une catégorie généralement constituée d’actifs faiblement rémunérés tels que les jeunes et les minorités ethniques), des travailleurs employés à temps partiel pour des raisons économiques ainsi que d’autres catégories. Quoi qu’il en soit, la progression des salaires nominaux horaires est restée jusqu’à présent lente. Compte tenu de nouvelles tensions prévisibles sur le marché du travail, la croissance salariale va probablement gagner en vigueur et soutiendra opportunément le revenu des ménages et les dépenses de consommation. Cette progression des salaires serait particulièrement bénéfique si elle soutenait en particulier les actifs situés au bas de la distribution des rémunérations.

Les politiques publiques restent accommodantes

La résorption du volant de ressources inemployées ne semblant guère entraîner une hausse de l’inflation, on peut présumer que la Réserve Fédérale va relever ses taux directeurs très progressivement pour les porter à 1 ½ pour cent d’ici la fin de 2017 — si les données sont conformes aux prévisions. Cette stratégie permettra aux taux d’intérêt de soutenir l’activité sur toute la période considérée, ce qui est globalement indiqué étant donné la faiblesse des tensions inflationnistes et l’asymétrie des risques par rapport aux prévisions que soulèvent la faiblesse persistante de la demande mondiale et la perte de capacité des politiques publiques à réagir à des chocs négatifs.

1. PIB réel par heure travaillée.

2. Classification SCIAN des industries à six chiffres.

Source : Base de données des Perspectives économiques de l'OCDE, n° 99 ; et calculs de l’OCDE effectués à l'aide du recensement économique quinquennal.

L’impulsion donnée par la politique budgétaire devrait rester à peu près neutre au cours de la période considérée. La dette brute des administrations publiques se stabilisera aux alentours de 114 % du PIB en 2016, à mesure que la reprise, gagnant en fermeté, fera reculer le déficit global. En décembre, le Congrès a pérennisé un certain nombre d’incitations fiscales — notamment les crédits d’impôt en faveur de la production d’énergies renouvelables et de la recherche-développement — qui avaient été jusque-là reconduites d’une année sur l’autre, supprimant ainsi retards et incertitudes. En raison de la décrue des dépenses de santé, l’assainissement budgétaire est devenu pour l’heure moins urgent, mais la dette fédérale reste élevée par rapport à ses niveaux passés et pourrait être placée sur une trajectoire intenable en cas d’indiscipline budgétaire ou d’atonie persistante de la croissance de la productivité.

La croissance de la productivité a été inhabituellement faible tout au long de la phase de reprise. Cette évolution s’explique par une dynamique conjoncturelle insolite de l’emploi, avec des licenciements massifs après la crise, suivis d’embauches inhabituellement nombreuses, et en raison d’une accumulation de capital limitée par l’asthénie de la demande globale après la crise. Pourtant, la productivité a généralement régressé du début à la moitié des années 2000, ce qui peut être dû à des mécanismes structurels qui nuisent à l’efficience allocative — comme le manque de dynamisme des entreprises, le fléchissement des pressions concurrentielles et le relâchement de l’offre d'infrastructures publiques. Ces mêmes mécanismes structurels risquent également de contribuer au creusement d’inégalités de revenu qui persistent. Il serait judicieux d’adopter une stratégie plurielle pour redynamiser la productivité et notamment d’investir de manière ciblée dans les infrastructures publiques et de supprimer les différences inutiles entre les États s’agissant des licences professionnelles.

Le PIB devrait revenir sur une trajectoire de croissance modérée

Le PIB devrait poursuivre sur sa trajectoire de croissance modérée au fil du reste de l’année 2016 et en 2017, à mesure que les pressions transitoires sur la demande intérieure et sur les exportations nettes disparaîtront. La demande intérieure devrait s’affermir dans l’ensemble avec la formation des stocks qui se stabilise, la part des forages pétroliers qui décroît en pourcentage du PIB et l’investissement productif qui s’accélère à nouveau jusqu’à des taux correspondant à l’activité. Les exportations devraient également reprendre des couleurs à mesure que se dissipe l’effet de freinage causé par la dernière appréciation du dollar et que les marchés extérieurs se redressent. Les dépenses des ménages devraient perdre progressivement en vigueur, la hausse du revenu disponible réel due à l’augmentation des salaires étant insuffisante pour compenser la décélération de l’emploi à mesure que le taux d’activité se ressent de plus en plus des pressions démographiques.

Il existe des risques de divergence par rapport à ces perspectives. Les salaires pourraient augmenter plus fortement que prévu, suscitant des tensions inflationnistes. À l’inverse, l’atonie relative de la demande pourrait durer plus longtemps que prévu, provoquant un effet de freinage plus marqué sur les exportations nettes et la production, ainsi que des pressions désinflationnistes. Le salaire horaire pourrait également ne pas progresser, ce qui — conjugué à un ralentissement de l’emploi attribuable aux pressions démographiques — mettrait en péril la reprise. Le sous-emploi résiduel pourrait être nettement plus important que prévu, ce qui se traduirait par un fléchissement des tensions inflationnistes et par un retour à la normal plus progressif de la politique monétaire.