Turquie

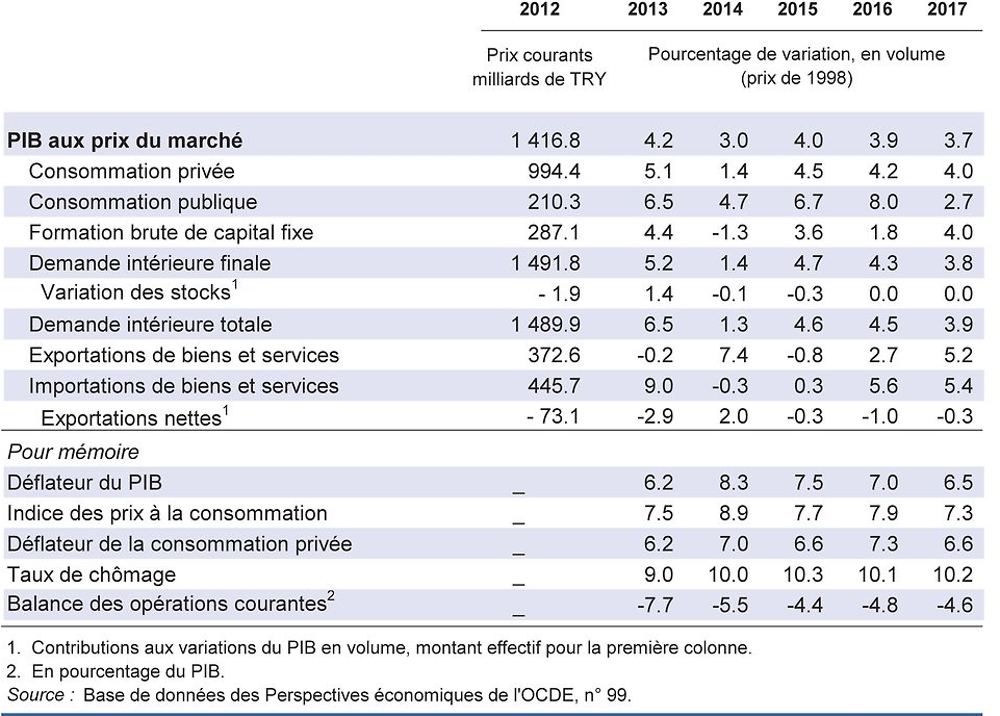

La croissance du PIB devrait rester proche de 4 % par an en 2016 et 2017. La nette hausse du salaire minimum et des transferts sociaux au début de 2016 soutiendra la consommation privée. Toutefois, l’accroissement des coûts de main-d’œuvre qui en résultera, malgré les subventions destinées à les atténuer durant la première année, sera préjudiciable à la compétitivité et aux exportations. Avec la dissipation de l’effet à court terme de la hausse du revenu des ménages, la croissance devrait marquer un lent repli en 2017.

La confiance des entreprises et des ménages demeure fragile dans un contexte de sérieuses tensions géopolitiques dans la région et de climat politique difficile sur la scène intérieure. Le déploiement sans délai des principales mesures du plan d’action 2016, qui implique de converger vers les bonnes pratiques à l’œuvre dans l’OCDE dans de nombreux domaines, pourrait permettre de restaurer la confiance sur le plan national et international et de soutenir l’investissement et la croissance.

La fragmentation du secteur des entreprises nuit à la productivité. Les entreprises performantes ne peuvent pas réaliser leur plein potentiel de développement du fait des insuffisances du cadre réglementaire. Par ailleurs, les entités peu productives, qui emploient une grande proportion de main-d’œuvre peu qualifiée, ne doivent leur survie qu’à une application lacunaire de la réglementation. Les blocages qui en résultent appelle une remise à niveau de l’environnement économique et des compétences pour faciliter un redéploiement des ressources depuis les entreprises peu performantes vers d’autres plus productives.

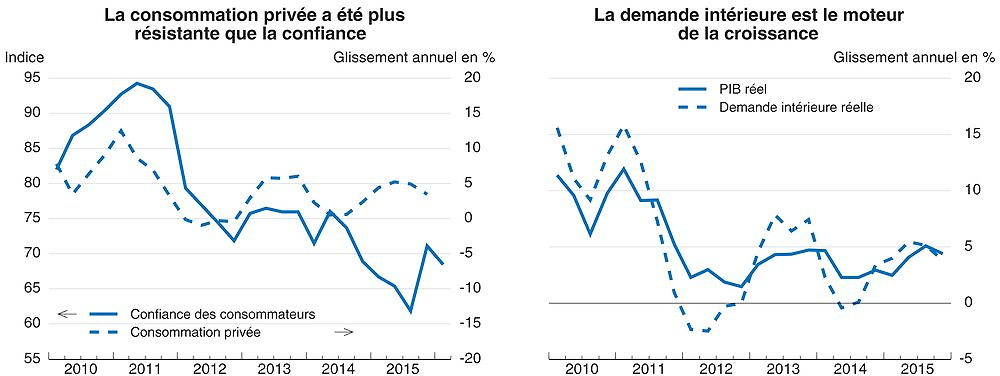

La demande intérieure a été le moteur d’une croissance vigoureuse

La croissance du PIB est solide depuis les premiers mois de 2015, portée par la consommation privée. La perte de confiance des ménages, face aux incertitudes politiques intérieures et aux graves conflits dont la région est le théâtre, n’a pas freiné la consommation. Dopées par les promesses d’une hausse conséquente du salaire minimum et d’une augmentation des transferts sociaux, les dépenses des ménages n’ont pas faibli. Le flux entrant de réfugiés venus de Syrie a également soutenu la demande. En revanche, l’investissement productif privé est resté en demi-teinte.

Source : Base de données des Perspectives économiques de l'OCDE, nº 99 ; et Institut statistique turc.

La faiblesse des exportations a perduré en raison d’une nette contraction sur les marchés régionaux et malgré les gains de compétitivité liés à la dépréciation du taux de change tout au long de 2015. En janvier-février 2016, les exportations vers la Russie avaient chuté de 63 % en glissement annuel, et de 21 % vers l’Iraq. Dans le même temps, les exportateurs de biens manufacturés gagnaient des parts de marché dans l’UE et aux États-Unis. Les exportations totales de biens et de services ont néanmoins diminué en volume en 2015, cependant que le déficit des paiements courants reculait à la faveur de la forte baisse des cours du pétrole. L’embargo russe sur les exportations de la Turquie à compter de janvier 2016 annonce une nouvelle contraction du marché russe, notamment concernant le secteur du tourisme, qui représente 7 % de l’emploi total. Les besoins de financement extérieur, qui approcheront 20 % du PIB en 2016, ont pu être couverts jusqu’à présent par les entrées de capitaux.

Les politiques macroéconomiques sont accommodantes à court terme

Les salariés sont rémunérés pour 30 % au moins d’entre eux au salaire minimum: aussi, la hausse de 30 % de ce salaire, accordée en janvier, ainsi que celles consenties pour d’autres transferts sociaux, donneront un élan à la consommation privée. Toutefois, ces hausses raviveront aussi les tensions sur l’inflation, qui avait atteint 8.8 % à la fin de 2015, avant de fléchir à 7.5 % à la fin du premier trimestre, grâce au niveau favorable des prix de l’alimentaire et à l’appréciation du taux de change. En dépit de la perte de compétitivité induite par la hausse du salaire minimum, la confiance des entreprises s’est maintenue grâce au plan d’action annoncé au début de 2016, qui prévoit d’importantes réformes structurelles des marchés du travail et des produits. S’il est pleinement appliqué, ce plan d’action devrait apporter un soutien aux entreprises du secteur formel et créer par là même des emplois plus productifs et mieux payés. Parallèlement, le climat intérieur troublé dans les régions de l’Est de la Turquie, la persistance de tensions géopolitiques au-delà de ses frontières et les attentats terroristes des premiers mois de 2016 ont affecté la confiance de l’opinion.

Les politiques macroéconomiques sont accommodantes à court terme, et les prévisions retiennent l’hypothèse que le nouveau gouvernement suivra les grandes lignes du plan d’action économique à moyen terme présenté en janvier. L’orientation budgétaire devrait être expansionniste en 2016 pour honorer les promesses électorales, mais il est prévu de freiner les dépenses à partir de 2017, année où les dépenses des administrations publiques devraient être ramenées à 41 % du PIB. La politique monétaire a été assouplie entre février et avril sur fond de conditions de financement accommodantes au niveau mondial, avec un recul du taux moyen de financement auprès de la Banque centrale et un abaissement de la limite supérieure du corridor de taux d'intérêt. Les politiques macroprudentielles ont été légèrement assouplies et facilitent désormais l’utilisation de cartes de crédit pour certaines catégories d’achats de biens de consommation.

Les risques sont importants à la hausse comme à la baisse

La croissance annuelle devrait approcher 4 % en 2016 avant de se replier lentement en 2017. L’inflation devrait s’établir juste en dessous de 8 % au second semestre de 2016, soit bien au-delà de la cible de 5 %, avant de fléchir légèrement en 2017. Si les réformes structurelles prévues sont effectivement menées à bien, et si la situation politique intérieure et les tensions géopolitiques régionales s’apaisent, un rebond de l’investissement privé et des exportations pourrait propulser la croissance vers de plus hauts niveaux. Ces prévisions reposent toutefois sur la double hypothèse de la stabilité politique et du maintien des grandes orientations actuelles du plan d’action économique à moyen terme. Dans le cas contraire, ou dans le scénario d’une accentuation des tensions régionales et intérieures, la consommation privée et le tourisme en souffriraient. Le fléchissement qui pourrait en résulter dans la confiance internationale risquerait de déclencher des sorties de capitaux et une volatilité des taux de change, pesant sur la croissance à court terme. En outre, la Turquie est exposée aux risques mondiaux liés à l’évolution de l’économie chinoise, à la normalisation attendue de la politique monétaire aux États-Unis, et aux retombées négatives d’un ralentissement de l’activité en Europe.