Slovénie

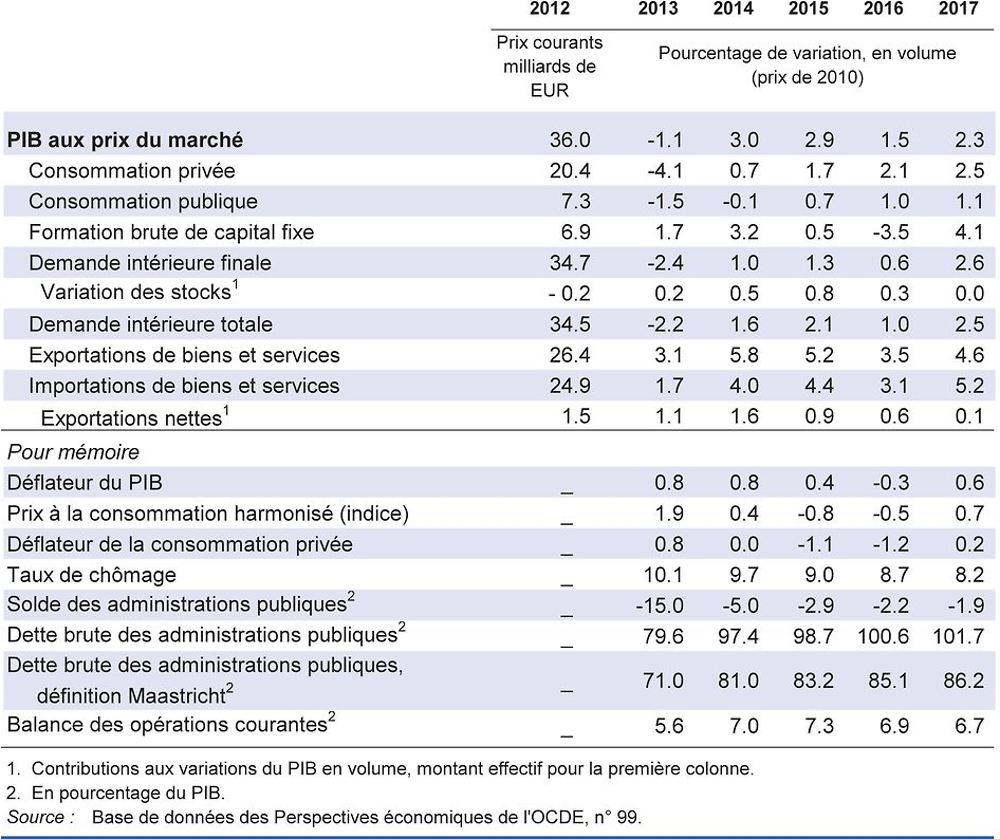

La croissance économique devrait ralentir cette année, en raison de la morosité des échanges mondiaux ainsi que du recul temporaire de l’investissement public dans le contexte de l’arrivée à terme des projets financés par l’Union européenne. Elle se redressera néanmoins en 2017, puisque la consommation privée sera stimulée par le raffermissement du marché du travail et que l’investissement privé bénéficiera de l’amélioration des conditions de financement et de l’assainissement des bilans des entreprises. L’inflation restera faible du fait des excédents de capacités qui subsistent dans l’économie. Le chômage diminuera sur la période considérée.

La poursuite des restructurations d’entreprises, en particulier des PME, et la réduction des créances douteuses et litigieuses restent deux objectifs prioritaires pour redynamiser le crédit. Les efforts budgétaires devront être maintenus pour tenter de résorber la dette publique, qui ne cesse de s’accroître, les revenus des catégories les plus pauvres devant être parallèlement protégés. Des réformes structurelles dans les domaines des retraites, de l’éducation et de la santé pourraient stimuler la croissance et permettre de dégager des économies sans compromettre la qualité du service.

Alléger la réglementation et mettre en œuvre le programme de privatisation permettraient de doper la productivité. De telles réformes contribueraient également à encourager le développement de l’investissement direct étranger, à améliorer la gouvernance d’entreprise, à attirer les nouvelles technologies et à favoriser l’innovation. La réduction du coin fiscal sur le travail – qui est élevé – pourrait donner un coup de pouce à l’emploi, notamment pour la main d’œuvre très qualifiée.

La croissance est tirée par les exportations et l’investissement public

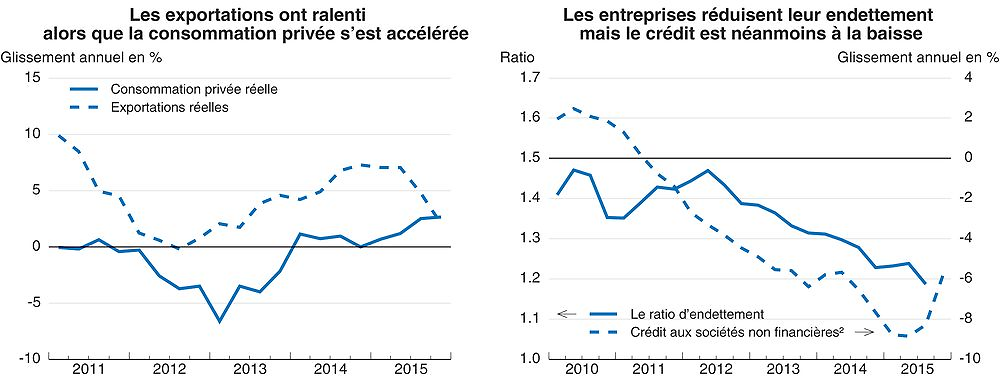

La croissance économique a été soutenue en 2015 par les exportations, lesquelles ont bénéficié de gains de compétitivité, ainsi que par un investissement public temporairement vigoureux, financé par des fonds octroyés par l’Union européenne. Au début de 2016, la croissance est restée forte et l’amélioration de la compétitivité s’est poursuivie. Portée par la reprise du marché du travail, la faiblesse des taux d’intérêt et le retour de la confiance, la consommation privée s’accélère. Le secteur bancaire se redresse progressivement grâce à la liquidation des actifs douteux, mais les créances douteuses et litigieuses restent élevées et le crédit aux entreprises continue de se contracter. Les entreprises sont en voie de désendettement, mais l’investissement privé dans les machines et équipements progresse néanmoins.

1. Encours des crédits aux sociétés non financières, corrigée des cessions de prêts et de la titrisation, non-corrigées ni des variations saisonnières ni des jours ouvrés.

Source : Base de données des Perspectives économiques de l'OCDE, n° 99 ; et Banque Centrale Européenne.

L’inflation reste modérée en raison du faible niveau des prix des produits de base et du sous-emploi des ressources économiques. Le taux de chômage est en repli, mais reste élevé parmi les jeunes et les chômeurs de longue durée. Le taux d’activité des seniors est modeste. Malgré le caractère fortement redistributif du système de protection sociale, le pourcentage de la population menacée de pauvreté ou d’exclusion sociale est en augmentation.

Le lancement de réformes structurelles pourrait favoriser la croissance inclusive et contribuer à l’assainissement des finances publiques

Le déficit budgétaire s’est réduit, grâce au redémarrage de la croissance mais également aux efforts d’assainissement menés. La dette publique ne cessant toutefois de se creuser, l’assainissement progressif des finances publiques par le biais de mesures pérennes doit se poursuivre. La mise en œuvre de réformes structurelles peut contribuer à alléger la pression sur les dépenses publiques en stimulant la croissance. Ainsi, une amélioration des politiques actives du marché du travail pourrait rehausser le taux d’activité des jeunes, et une réforme des retraites, prévoyant par exemple un relèvement de l’âge du départ à la retraite, contribuerait à alléger les tensions budgétaires liées au vieillissement de la population. Une plus grande efficacité dans le système de santé publique et l’éducation permettrait de réduire les coûts sans compromettre la qualité du service offert. Des mesures visant à renforcer les compétences de la main-d’œuvre issue de milieux défavorisés et à mieux cibler les politiques actives du marché du travail sur les chômeurs de longue durée et les travailleurs peu qualifiés favoriseraient une croissance plus inclusive et réduiraient les risques de pauvreté.

Les mesures d’assainissement et de privatisation dans le secteur bancaire doivent impérativement être poursuivies, de même que les restructurations d’entreprises, notamment des PME. La réduction des créances douteuses et litigieuses – toujours élevées – inscrites au bilan des banques et la cession effective des actifs de la société publique de gestion des actifs bancaires (« structure de défaisance ») permettraient de libérer des sources de financement au profit de nouvelles activités porteuses de croissance. La forte présence des entreprises publiques, conjuguée à la restrictivité du cadre réglementaire, nuisent à la productivité et entravent inutilement l’accès au marché et l’IDE.

Une reprise de la demande intérieure stimulera la croissance

Les exportations s’inscriront en recul du fait du ralentissement des échanges mondiaux. Cependant, la consommation des ménages continuera de s’accroître sous l’effet conjugué du raffermissement du marché du travail et de la hausse des revenus. L’assouplissement des conditions de financement et l’assainissement des bilans des entreprises lié à la poursuite du désendettement soutiendront l’investissement privé. L’investissement public, en revanche, chutera temporairement en raison de la baisse sensible du niveau d’absorption des fonds de l’UE. Le chômage continuera de baisser, mais l’inflation devrait rester faible du fait de la persistance du sous-emploi des ressources et de la modération des tensions sur les salaires.

L’atonie des échanges mondiaux, en particulier en Europe, mais aussi dans les économies émergentes, pourrait freiner la croissance. L’incertitude et l’instabilité des marchés des produits de base sont également des vecteurs de risques, de même que l’éventualité d’évolutions négatives de la situation géopolitique. Sur le plan intérieur, de fortes hausses de salaires pourraient inverser la récente dynamique de hausse de la compétitivité des exportations si elles ne s’accompagnent pas de gains de productivité correspondants. En revanche, les réformes récente (concernant les formalités administratives, les procédures de redressement judiciaire et le marché du travail) ainsi que des avancées plus décisives sur le plan des restructurations et des privatisations d’entreprises pourraient avoir un impact plus positif que prévu sur la croissance.